#USD #gold #commodity #ставки #SP #недвижимость #нефть #BTC #Кризис #экономика

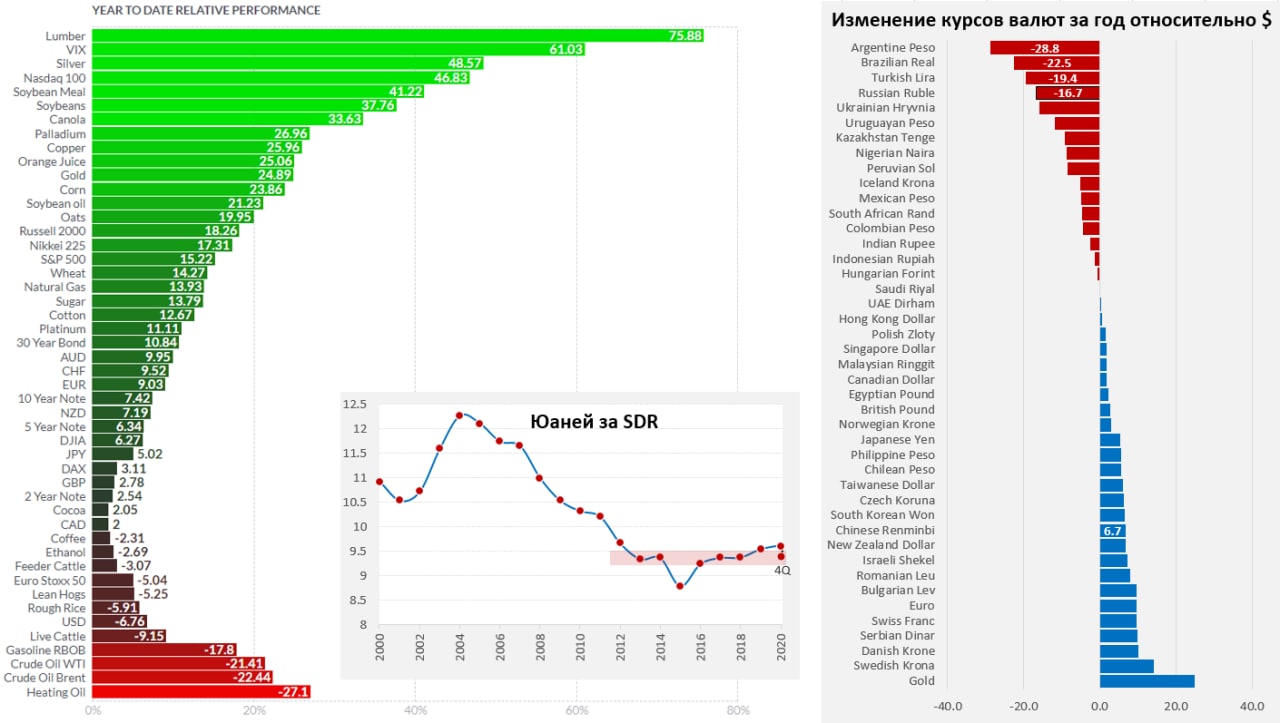

Кратко итоги года на рынках 2020…

Главные «лузеры» на глобальном рынке – это нефть, доллар и отдельные валюты ЕМ.

Нефть – здесь ситуация понятна, карантины резко сократили активность передвижений, даже несмотря на резкое сокращение добычи стран ОПЕК+ и США, это вряд ли могло компенсировать провал потребления нефти. Ситуация здесь постепенно балансируется, но новая волна локдаунов будет сдерживать нормализацию. Есть также риск стагнации импорта со стороны Китая, после их активного наращивания запасов в 2020 году. Но все это в рамках возможностей сокращения добычи ОПЕК+/США, «лишние» запасы видимо уйдут с рынка за 2-4 квартала.

Доллар – здесь тоже все понятно, массированные монетарные и бюджетные вливания и перспектива их продолжения, а также резкое снижение дифференциала ставок на фоне растущего дефицита внешней торговли. Все это играет и будет играть против доллара.

Потери были у валют EM ( развивающихся стран), которые не смогли удержаться от падения даже на фоне ослабления доллара. Отчасти это обусловлено разрывом между развивающимися и развитыми рынками, фактически образовалось два конура: ликвидность концентрировалась и курсировала внутри контура развитых стран + Китай, до ЕМ долетали лишь "объедки". Рубль был в группе худших, отчасти из-за переоцененности курса в конце прошлого года, отчасти из-за падения нефтяных цен, отчасти негатив по отношению к ЕМ и резкое снижение ставок.

Юань приходил в норму после девальвации 2019 года (торговые войны и пр.) на фоне рекорлного положительного торгового баланса, в итоге юань тоже стал бенефициаром ухода из доллара. Он практически вернулся к своему среднесрочному уровню 9.2-9.4 за SDR к концу года, но в среднем за год был послабее. Многие смотрят на его курс к доллару, на самом деле юань сейчас больше ориентирован на корзину валют и, видимо, среднесрочно будет стремиться к этим уровням и дальше.

Долговые рынки развитых стран центральные банки просто убили своей политикой, большая часть активов несет отрицательную реальную доходность. До $150 трлн активов долгового и денежного рынка не несут ожидаемой реальной положительной доходности, а значит не могут являются инструментом накоплений. Это давало сильный импульс рынку акций, который дружно рос практически везде, утилизируя эффект нулевых ставок дисконтирования и абсорбируя госстимулы.

Золото большую часть года отражало динамику реальных процентных ставок, но к концу года они немного разошлись и золото скорректировалось. В целом оно остается в корреляции с реальными ставками, хоть и более волатильное. Правда реальные ставки пока основное дижение отыграли – это тормоз для золота. К концу года оно отдало все лавры биткоину, в который потянулись крупные инвесторы и институционалы взвинтив его цену … но выше $30 тыс. его «памапят», когда институционалы не работают – на длинных выходных. С другой стороны, рынок ищет хоть какую-то альтернативу в условиях потери основными валютами сберегательной функции, потому заход фондов в биткоин в перспективе может продолжится, тем более что выйти из него в значимых объемах просто крайне затруднительно ) .

Среди ресурсных товаров нефть была практически в одиночестве на фоне: ограничений предложения, спроса со стороны Китая и неуемного стимулирования прилично выросли в цене по итогам года с/х товары и промышленные металлы. Рост металлов и отчасти связан и с активизацией жилищного строительства – недвижимость стала еще одним бенефициаром проводимой политики, рекордно низкие ставки и стимулы привели к стремительному росту цен на квадратные метры во многих странах.

@truecon

Кратко итоги года на рынках 2020…

Главные «лузеры» на глобальном рынке – это нефть, доллар и отдельные валюты ЕМ.

Нефть – здесь ситуация понятна, карантины резко сократили активность передвижений, даже несмотря на резкое сокращение добычи стран ОПЕК+ и США, это вряд ли могло компенсировать провал потребления нефти. Ситуация здесь постепенно балансируется, но новая волна локдаунов будет сдерживать нормализацию. Есть также риск стагнации импорта со стороны Китая, после их активного наращивания запасов в 2020 году. Но все это в рамках возможностей сокращения добычи ОПЕК+/США, «лишние» запасы видимо уйдут с рынка за 2-4 квартала.

Доллар – здесь тоже все понятно, массированные монетарные и бюджетные вливания и перспектива их продолжения, а также резкое снижение дифференциала ставок на фоне растущего дефицита внешней торговли. Все это играет и будет играть против доллара.

Потери были у валют EM ( развивающихся стран), которые не смогли удержаться от падения даже на фоне ослабления доллара. Отчасти это обусловлено разрывом между развивающимися и развитыми рынками, фактически образовалось два конура: ликвидность концентрировалась и курсировала внутри контура развитых стран + Китай, до ЕМ долетали лишь "объедки". Рубль был в группе худших, отчасти из-за переоцененности курса в конце прошлого года, отчасти из-за падения нефтяных цен, отчасти негатив по отношению к ЕМ и резкое снижение ставок.

Юань приходил в норму после девальвации 2019 года (торговые войны и пр.) на фоне рекорлного положительного торгового баланса, в итоге юань тоже стал бенефициаром ухода из доллара. Он практически вернулся к своему среднесрочному уровню 9.2-9.4 за SDR к концу года, но в среднем за год был послабее. Многие смотрят на его курс к доллару, на самом деле юань сейчас больше ориентирован на корзину валют и, видимо, среднесрочно будет стремиться к этим уровням и дальше.

Долговые рынки развитых стран центральные банки просто убили своей политикой, большая часть активов несет отрицательную реальную доходность. До $150 трлн активов долгового и денежного рынка не несут ожидаемой реальной положительной доходности, а значит не могут являются инструментом накоплений. Это давало сильный импульс рынку акций, который дружно рос практически везде, утилизируя эффект нулевых ставок дисконтирования и абсорбируя госстимулы.

Золото большую часть года отражало динамику реальных процентных ставок, но к концу года они немного разошлись и золото скорректировалось. В целом оно остается в корреляции с реальными ставками, хоть и более волатильное. Правда реальные ставки пока основное дижение отыграли – это тормоз для золота. К концу года оно отдало все лавры биткоину, в который потянулись крупные инвесторы и институционалы взвинтив его цену … но выше $30 тыс. его «памапят», когда институционалы не работают – на длинных выходных. С другой стороны, рынок ищет хоть какую-то альтернативу в условиях потери основными валютами сберегательной функции, потому заход фондов в биткоин в перспективе может продолжится, тем более что выйти из него в значимых объемах просто крайне затруднительно ) .

Среди ресурсных товаров нефть была практически в одиночестве на фоне: ограничений предложения, спроса со стороны Китая и неуемного стимулирования прилично выросли в цене по итогам года с/х товары и промышленные металлы. Рост металлов и отчасти связан и с активизацией жилищного строительства – недвижимость стала еще одним бенефициаром проводимой политики, рекордно низкие ставки и стимулы привели к стремительному росту цен на квадратные метры во многих странах.

@truecon

{kind=link}

#ВВП #экономика #вирус #Кризис #COVID19

2021 начинается …

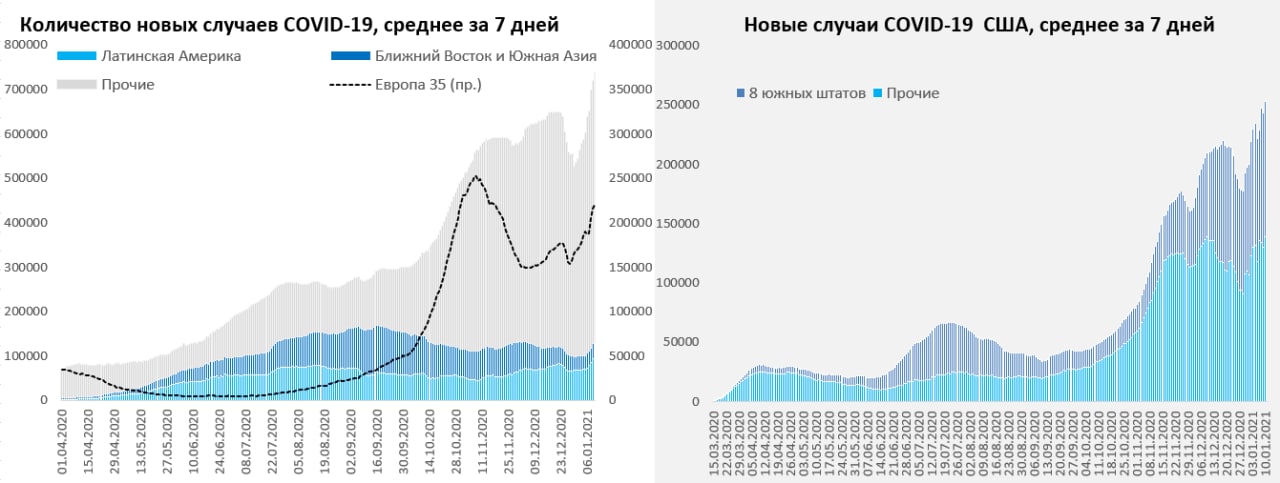

Год начался с небольшой коррекции фондовых индексов в США на фоне попыток Д.Трампа оспорить результаты выборов и нового локдауна в Великобритании. Шотландия – тоже в локдауне. Взрывной рост новых случаев в UK не остановился даже в праздники и выходные, в итоге страна закрывается на полтора месяца. Медицина в UK уже не выдерживает, кто следующий? Мощный взлет новых случаев и у соседей в Ирландии. Ряд европейских стран продлевает ограничения, в т.ч. Германия, Австрия, Дания, Италия. В Японии готовятся к введению чрезвычайного положения. В Китае несколько городов «закрывают». В США ситуация скорее ухудшается: количество новых случаев у максимумов, госпитализации – новые рекорды, хоть и резко сократились объемы тестирования. Америка здесь беспокоит больше всего, Техас, Флорида, Нью-Йорк пробили потолок и пошли дальше. Здесь можно продолжать и продолжать… Но ключевой вопрос сейчас в действиях Белого дома после инаугурации Д.Байдена, при текущей динамике госпитализаций, все меньше уверенности, что мы не увидим достаточно жестких масштабных локдаунов, либо в отдельных штатах (скорее всего), либо по стране в целом (не очень вероятно).

Если говорить о ситуации в целом – то пока мы скорее остаемся в цикле ужесточения ограничений, либо их сохранения/продления, что будет продолжать давить на мировую экономику в первом полугодии. Очевидно, что первый квартал – это спад или стагнация в большинстве развитых экономик.

На этом фоне новые прогнозы Всемирного Банка выглядят, скажем так, оптимистичными… конечно, эффект низкой базы будет, но с большой вероятностью не будет никаких 4% роста мировой экономики в 2021 году.

@truecon

2021 начинается …

Год начался с небольшой коррекции фондовых индексов в США на фоне попыток Д.Трампа оспорить результаты выборов и нового локдауна в Великобритании. Шотландия – тоже в локдауне. Взрывной рост новых случаев в UK не остановился даже в праздники и выходные, в итоге страна закрывается на полтора месяца. Медицина в UK уже не выдерживает, кто следующий? Мощный взлет новых случаев и у соседей в Ирландии. Ряд европейских стран продлевает ограничения, в т.ч. Германия, Австрия, Дания, Италия. В Японии готовятся к введению чрезвычайного положения. В Китае несколько городов «закрывают». В США ситуация скорее ухудшается: количество новых случаев у максимумов, госпитализации – новые рекорды, хоть и резко сократились объемы тестирования. Америка здесь беспокоит больше всего, Техас, Флорида, Нью-Йорк пробили потолок и пошли дальше. Здесь можно продолжать и продолжать… Но ключевой вопрос сейчас в действиях Белого дома после инаугурации Д.Байдена, при текущей динамике госпитализаций, все меньше уверенности, что мы не увидим достаточно жестких масштабных локдаунов, либо в отдельных штатах (скорее всего), либо по стране в целом (не очень вероятно).

Если говорить о ситуации в целом – то пока мы скорее остаемся в цикле ужесточения ограничений, либо их сохранения/продления, что будет продолжать давить на мировую экономику в первом полугодии. Очевидно, что первый квартал – это спад или стагнация в большинстве развитых экономик.

На этом фоне новые прогнозы Всемирного Банка выглядят, скажем так, оптимистичными… конечно, эффект низкой базы будет, но с большой вероятностью не будет никаких 4% роста мировой экономики в 2021 году.

@truecon

{kind=link}

#США #ставки #Кризис #USD #экономика

На голубой волне …

Это график из прошлого, уже достаточно далекого, но все же он очень хорошо отражает происходящее. Запрос на изменения, который сформировался почти полтора десятилетия тому назад и на который политики ответили так, как смогли – популизмом и разделением. Запрос явно сформировался и оформился в 2007-2008 годах и влился в Occupy Wall Street, но был «забит» традиционной политической системой вглубь, как силовыми методами, так и небольшим дрейфом влево (привет Обама).

Проблема в том, что этот запрос на изменения никуда не делся, да и не мог, лишь усилившись и став почвой для избрания «иного», т.е. Трампа в 2016 году – дрейф в сторону правого консервативного популизма. На самом деле запрос на изменения это никак не смягчило, лишь ведет к усилению поляризации правый/левый популизм. «Разделяй и властвуй» в действии трансформировал «We are 99%» в радикализирующиеся 50/50, или правые против левых.

Ситуация заставила демократов сместиться еще левее и в 2020 году победил уже левый популизм в лице Камалы Харрис и Ко, кто-то называет это социализмом… нет это левый популизм и не больше. Подобные процессы происходят не только в США, просто Америка в этом плане достаточно яркий пример происходящего. Возглавив левый дрейф демократы просто пытаются сохранить свое место в системе под лозунгом «заберем немного у богатых, дадим бедным». Проблема в том, что это не решает системных проблем, оно лишь их немного сгладит и откладывает, при этом продолжая в будущем усиливать поляризацию в американском обществе, впрочем, как и то, что делал Трамп, просто с другой стороны.

Вчерашний бунт в Капитолии лишь отражение усиливающейся поляризации …

Рынки приготовились к большим деньгам, биткоин сделал почти 38К, долговой рынок трясет доходности UST10 скакнули выше 1%... а я вот жду коррекции доллара на мировом рынке для начала )

@truecon

На голубой волне …

Это график из прошлого, уже достаточно далекого, но все же он очень хорошо отражает происходящее. Запрос на изменения, который сформировался почти полтора десятилетия тому назад и на который политики ответили так, как смогли – популизмом и разделением. Запрос явно сформировался и оформился в 2007-2008 годах и влился в Occupy Wall Street, но был «забит» традиционной политической системой вглубь, как силовыми методами, так и небольшим дрейфом влево (привет Обама).

Проблема в том, что этот запрос на изменения никуда не делся, да и не мог, лишь усилившись и став почвой для избрания «иного», т.е. Трампа в 2016 году – дрейф в сторону правого консервативного популизма. На самом деле запрос на изменения это никак не смягчило, лишь ведет к усилению поляризации правый/левый популизм. «Разделяй и властвуй» в действии трансформировал «We are 99%» в радикализирующиеся 50/50, или правые против левых.

Ситуация заставила демократов сместиться еще левее и в 2020 году победил уже левый популизм в лице Камалы Харрис и Ко, кто-то называет это социализмом… нет это левый популизм и не больше. Подобные процессы происходят не только в США, просто Америка в этом плане достаточно яркий пример происходящего. Возглавив левый дрейф демократы просто пытаются сохранить свое место в системе под лозунгом «заберем немного у богатых, дадим бедным». Проблема в том, что это не решает системных проблем, оно лишь их немного сгладит и откладывает, при этом продолжая в будущем усиливать поляризацию в американском обществе, впрочем, как и то, что делал Трамп, просто с другой стороны.

Вчерашний бунт в Капитолии лишь отражение усиливающейся поляризации …

Рынки приготовились к большим деньгам, биткоин сделал почти 38К, долговой рынок трясет доходности UST10 скакнули выше 1%... а я вот жду коррекции доллара на мировом рынке для начала )

@truecon

{kind=link}

#COVID19 #экономика #США #экспорт #Кризис #нефть

Пока в США бурлят политические страсти, Д.Байден, хоть и с сюрпризами утвержден президентом, а коронавирус гуляет по планете (>800 тыс. в мире, рекорды в США по новым случаям, смертности, госпитализациям и т.п.), рынок летит в небо на обещаниях новых стимулов от демократической партии, окончательно превращаясь в казино… Тесла 800+, биткоин рвет 40К, рынок криптовалют разменял триллион … потихоньку выходят экономические отчеты.

Сегодня Франция опубликовала данные по потребительским расходам за ноябрь (когда был введен очередной локдаун), которые рухнули на 18.9% м/м и 17.1% г/г: бензин -22.8% м/м, текстиль -53% м/м, товары долгосрочного пользования -24.7% м/м. Но «завтра» все будет хорошо конечно.

США на днях опубликовали данные по внешней торговле, дефицит составил $68.1 млрд, совсем немного не дотянув до рекорда 2006 года. Дефицит внешней торговли товарами рекорд все-таки поставил, составил $85.5 млрд, экспорт за год сократился на 12.5% г/г, импорт вернулся к уровням прошлого года и вырос на 0.3% г/г. В общем-то ухудшение динамики торгового баланса США продолжается, мало того, здесь ситуация (учитывая приход blue wave), видимо продолжит системно ухудшаться.

@truecon

Пока в США бурлят политические страсти, Д.Байден, хоть и с сюрпризами утвержден президентом, а коронавирус гуляет по планете (>800 тыс. в мире, рекорды в США по новым случаям, смертности, госпитализациям и т.п.), рынок летит в небо на обещаниях новых стимулов от демократической партии, окончательно превращаясь в казино… Тесла 800+, биткоин рвет 40К, рынок криптовалют разменял триллион … потихоньку выходят экономические отчеты.

Сегодня Франция опубликовала данные по потребительским расходам за ноябрь (когда был введен очередной локдаун), которые рухнули на 18.9% м/м и 17.1% г/г: бензин -22.8% м/м, текстиль -53% м/м, товары долгосрочного пользования -24.7% м/м. Но «завтра» все будет хорошо конечно.

США на днях опубликовали данные по внешней торговле, дефицит составил $68.1 млрд, совсем немного не дотянув до рекорда 2006 года. Дефицит внешней торговли товарами рекорд все-таки поставил, составил $85.5 млрд, экспорт за год сократился на 12.5% г/г, импорт вернулся к уровням прошлого года и вырос на 0.3% г/г. В общем-то ухудшение динамики торгового баланса США продолжается, мало того, здесь ситуация (учитывая приход blue wave), видимо продолжит системно ухудшаться.

@truecon

{kind=link}

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

Небольшая распродажа госдолга США

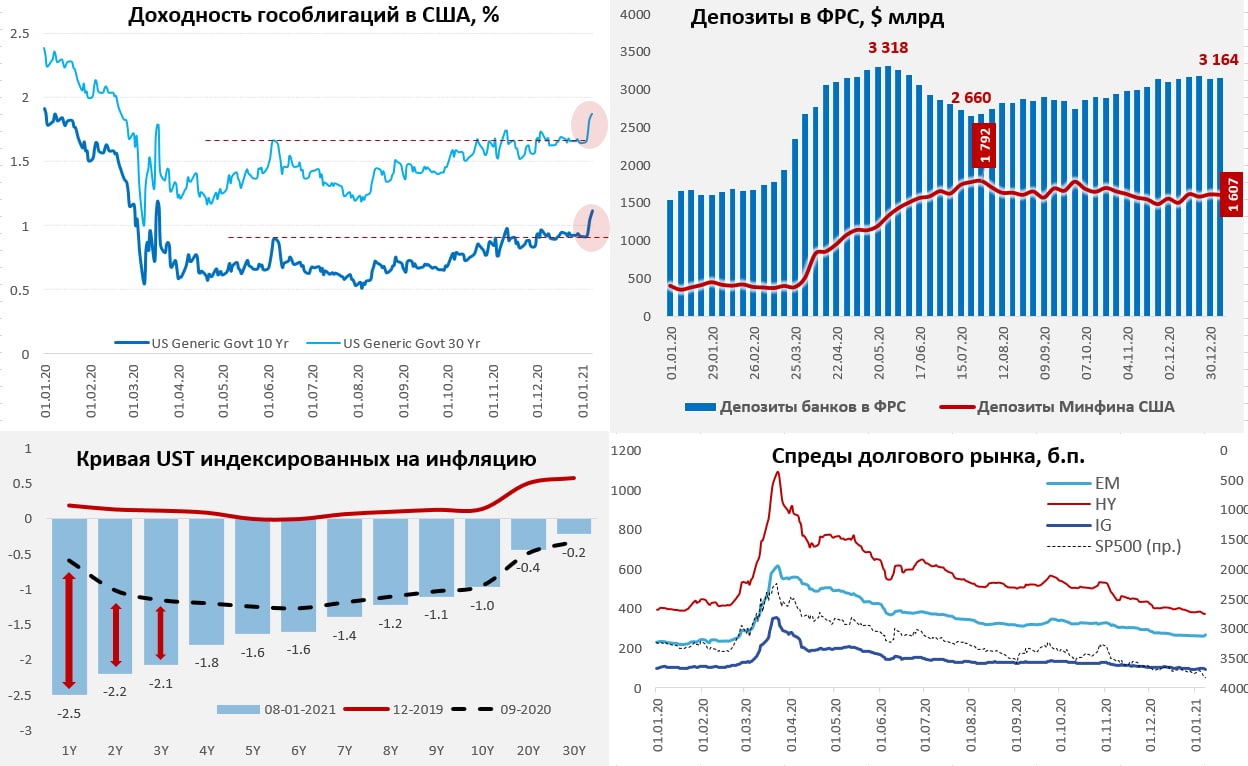

За последние две недели ФРС достаточно слабо покупала гособлигации, общий объем покупок составил всего $16 млрд, при том, что Минфин США занял на рынке $168 млрд через бумаги срочностью более года. Что на фоне взятия демократами Сената и ожидания новых стимулов привело к активной распродаже долга, доходность гособлигаций США выросла с 0.9% до 1.1%. Причем существенная часть этого роста произошла за счет роста инфляционных ожиданий, которые рынок оценивает в ~2.1% на 5-10 лет. Держатели гособлигаций в США могут сохранить стоимость своих активов только в одном случае, если инфляция будет значимо ниже ожидаемой. Особенность ситуации в том, что вся кривая госдолга так и остается в зоне отрицательных реальных ставок.

При этом, Минфину США придется занимать все больше, чтобы реализовать амбициозные планы демократов, выдавать все новые и новые чеки. У Минфина, конечно, есть запас в виде $1.6 трлн на счетах в ФРС и обещание ФРС купить бумаг на ~$1 трлн за год, но аппетиты демократов большие, сейчас разговор идет о том, что общий дефицит бюджета может составить $3-3.5 трлн в ближайший год. У иностранцев особого стимула покупать длинные бумаги нет (реальные доходности в Европе сопоставимы, в Японии даже прилично выше), валютный риск никак не в пользу доллара с из огромным торговым и бюджетным дефицитом. Хотя и активно распродажи здесь в последние месяцы нет – в среднем на $10 в месяц продают.

Банки не могут быть покупателями значимого объема длинного долга (процентный/рыночный риск), а доля короткого долга (векселя и бонды с погашением до 1 года) уже почти 30% на балансе Минфина США. При этом, рынок все активнее начинает играть в историю «шорт длинных UST», в этой истории Минфину США, видимо, придется продолжать «укорачивать» долг. Еще одна сторона этой конструкции – это продолжающееся сжатие спредов между корпоративным и госдолгом – вполне понятная история, когда государство готово выкупать все проблемы на свой баланс.

На этом фоне ФРС «завибрировала», хоть они и убеждали нарастить бюджетные стимулы, но увидев «Blue wave» явно напряглись. Несколько руководителей региональных банков высказались за возможность сокращения объема покупок. Зам главы ФРС Р. Кларида указал, что не ожидает сокращения покупок, заявив, что текущий рост доходности его не беспокоит, если он происходит на фоне «растущего оптимизма в отношении экономики» (весь рост доходности UST10 c сентября – это рост инфляционных ожиданий, а не оптимизма в отношении экономики). Кларида ожидает краткосрочно роста инфляции в ближайшие месяцы, но потом все будет хорошо. Пузырь на рынках – это не то, что сейчас беспокоит ФРС.

Я бы не исключал того, что рынок попробует продавить длинные доходности еще выше, пока от ФРС нет четких сигналов того, что они намерены делать.

@truecon

Небольшая распродажа госдолга США

За последние две недели ФРС достаточно слабо покупала гособлигации, общий объем покупок составил всего $16 млрд, при том, что Минфин США занял на рынке $168 млрд через бумаги срочностью более года. Что на фоне взятия демократами Сената и ожидания новых стимулов привело к активной распродаже долга, доходность гособлигаций США выросла с 0.9% до 1.1%. Причем существенная часть этого роста произошла за счет роста инфляционных ожиданий, которые рынок оценивает в ~2.1% на 5-10 лет. Держатели гособлигаций в США могут сохранить стоимость своих активов только в одном случае, если инфляция будет значимо ниже ожидаемой. Особенность ситуации в том, что вся кривая госдолга так и остается в зоне отрицательных реальных ставок.

При этом, Минфину США придется занимать все больше, чтобы реализовать амбициозные планы демократов, выдавать все новые и новые чеки. У Минфина, конечно, есть запас в виде $1.6 трлн на счетах в ФРС и обещание ФРС купить бумаг на ~$1 трлн за год, но аппетиты демократов большие, сейчас разговор идет о том, что общий дефицит бюджета может составить $3-3.5 трлн в ближайший год. У иностранцев особого стимула покупать длинные бумаги нет (реальные доходности в Европе сопоставимы, в Японии даже прилично выше), валютный риск никак не в пользу доллара с из огромным торговым и бюджетным дефицитом. Хотя и активно распродажи здесь в последние месяцы нет – в среднем на $10 в месяц продают.

Банки не могут быть покупателями значимого объема длинного долга (процентный/рыночный риск), а доля короткого долга (векселя и бонды с погашением до 1 года) уже почти 30% на балансе Минфина США. При этом, рынок все активнее начинает играть в историю «шорт длинных UST», в этой истории Минфину США, видимо, придется продолжать «укорачивать» долг. Еще одна сторона этой конструкции – это продолжающееся сжатие спредов между корпоративным и госдолгом – вполне понятная история, когда государство готово выкупать все проблемы на свой баланс.

На этом фоне ФРС «завибрировала», хоть они и убеждали нарастить бюджетные стимулы, но увидев «Blue wave» явно напряглись. Несколько руководителей региональных банков высказались за возможность сокращения объема покупок. Зам главы ФРС Р. Кларида указал, что не ожидает сокращения покупок, заявив, что текущий рост доходности его не беспокоит, если он происходит на фоне «растущего оптимизма в отношении экономики» (весь рост доходности UST10 c сентября – это рост инфляционных ожиданий, а не оптимизма в отношении экономики). Кларида ожидает краткосрочно роста инфляции в ближайшие месяцы, но потом все будет хорошо. Пузырь на рынках – это не то, что сейчас беспокоит ФРС.

Я бы не исключал того, что рынок попробует продавить длинные доходности еще выше, пока от ФРС нет четких сигналов того, что они намерены делать.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Ковидное постпраздничное

Думаю не имеет больше смысла постоянно мониторить эту историю, очевидно, что Европа в локдаунах, видимо до февраля-марта, в зависимости от страны, последствия их тоже более-менее понятны, хотя падение экономики здесь будет не таким глубоким как весной, но оно будет более затяжным, с достаточно сдержанной господдержкой. В США пока ситуация не развивается, учитывая достаточно бурный рост случаев и сокращение тестов в праздники, потому рекорды в Америке еще впереди. Если смотреть в целом «волна» еще не вошла в фазу спада новых случаев, очевидно, что Америка и Европа еще далеки от стабилизации ситуации, в этом плане вряд ли стоит ждать какого-то значимого смягчения ограничительных мер в ближайший месяц (хотя локально, конечно, будут и смягчения, и ужесточения). Экономически первый квартал будет потерян.

По России говорить особо не о чем, длинные выходные, резкое снижение объемов тестирования – вся «стабилизация» пока в этом. Когда тесты сократились 565 тыс. до 247 тыс. количество фиксируемых случаев не может не сократиться. Какую-то реальную динамику увидим ближе к концу января. Единственный значимый момент – это снижение смертности, хотя возможно это тоже лишь следствие длинных выходных.

@truecon

Ковидное постпраздничное

Думаю не имеет больше смысла постоянно мониторить эту историю, очевидно, что Европа в локдаунах, видимо до февраля-марта, в зависимости от страны, последствия их тоже более-менее понятны, хотя падение экономики здесь будет не таким глубоким как весной, но оно будет более затяжным, с достаточно сдержанной господдержкой. В США пока ситуация не развивается, учитывая достаточно бурный рост случаев и сокращение тестов в праздники, потому рекорды в Америке еще впереди. Если смотреть в целом «волна» еще не вошла в фазу спада новых случаев, очевидно, что Америка и Европа еще далеки от стабилизации ситуации, в этом плане вряд ли стоит ждать какого-то значимого смягчения ограничительных мер в ближайший месяц (хотя локально, конечно, будут и смягчения, и ужесточения). Экономически первый квартал будет потерян.

По России говорить особо не о чем, длинные выходные, резкое снижение объемов тестирования – вся «стабилизация» пока в этом. Когда тесты сократились 565 тыс. до 247 тыс. количество фиксируемых случаев не может не сократиться. Какую-то реальную динамику увидим ближе к концу января. Единственный значимый момент – это снижение смертности, хотя возможно это тоже лишь следствие длинных выходных.

@truecon

{kind=link}

#FFANG #SP

Неделя больших банов ...)

Twitter забанил Трампа и кучу каналов его сторонников, Трамп позвал всех в Parler, Apple и Google удалили приложение из своих App Store и Play Store, а Amazon закрыл для Parler хостинг, убивая мессенджер на уровне инфраструктуры и фактически доводя его до банкротства. Новый мир, где BigTech показывает на что способен. FB забанил самого известного либертарианца Рона Пола.

Я не буду вдаваться в дискуссии что здесь хорошо, а что плохо. Здесь хочется сказать лишь о самом факте – есть ряд олиго/дуо/монополий, которые могут просто взять и выключить из информационной среды кого угодно, причем выключить синхронно и согласованно. Они могут влиять на политику, выбор, мнения, "казнить и миловать" и пока они абсолютно в этом своем влиянии нерегулируемы.

На самом деле этот прецедент с Трампом скорее сигнальный, потому как выносит этот вопрос на поверхность и придает ему особую актуальность. Политики напрягутся относительно того, как быстро их можно аннигилировать, пользователи (особенно те, для кого эти платформы стали источником продаж и доходов) о рисках зависимости от таких платформ. Twitter потерял около 8% после блокировки аккаунта Трампа, но это лишь начало процесса. Меркель уже высказала озабоченность относительно действий против Трампа, так что закручивание регуляторных гаек относительно крупнейших компаний еще впереди. Китай, почувствовал куда ветер чуть раньше (они вообще хорошо чувствуют тренды), плотно взявшись за империю Джека Ма.

Думаю, вопрос не в том начнется ли процесс демонополизации/усиления контроля в этом секторе – он уже начался, вопрос скорее в том, когда он войдет в активную фазу. Все-таки очевидно, что это компании, которые Too Big To Fail для современного рынка.

P.S.: История с Signal и Маском, конечно феерична в моменте >11000% )

@truecon

Неделя больших банов ...)

Twitter забанил Трампа и кучу каналов его сторонников, Трамп позвал всех в Parler, Apple и Google удалили приложение из своих App Store и Play Store, а Amazon закрыл для Parler хостинг, убивая мессенджер на уровне инфраструктуры и фактически доводя его до банкротства. Новый мир, где BigTech показывает на что способен. FB забанил самого известного либертарианца Рона Пола.

Я не буду вдаваться в дискуссии что здесь хорошо, а что плохо. Здесь хочется сказать лишь о самом факте – есть ряд олиго/дуо/монополий, которые могут просто взять и выключить из информационной среды кого угодно, причем выключить синхронно и согласованно. Они могут влиять на политику, выбор, мнения, "казнить и миловать" и пока они абсолютно в этом своем влиянии нерегулируемы.

На самом деле этот прецедент с Трампом скорее сигнальный, потому как выносит этот вопрос на поверхность и придает ему особую актуальность. Политики напрягутся относительно того, как быстро их можно аннигилировать, пользователи (особенно те, для кого эти платформы стали источником продаж и доходов) о рисках зависимости от таких платформ. Twitter потерял около 8% после блокировки аккаунта Трампа, но это лишь начало процесса. Меркель уже высказала озабоченность относительно действий против Трампа, так что закручивание регуляторных гаек относительно крупнейших компаний еще впереди. Китай, почувствовал куда ветер чуть раньше (они вообще хорошо чувствуют тренды), плотно взявшись за империю Джека Ма.

Думаю, вопрос не в том начнется ли процесс демонополизации/усиления контроля в этом секторе – он уже начался, вопрос скорее в том, когда он войдет в активную фазу. Все-таки очевидно, что это компании, которые Too Big To Fail для современного рынка.

P.S.: История с Signal и Маском, конечно феерична в моменте >11000% )

@truecon

{kind=link}

#бюджет #рубль #доллар #Кризис #БанкРоссии #бюджет #ликвидность

Минфин вернулся к покупкам валюты

С января Минфин возвращается к покупкам валюты на рынке, в последний раз он покупал валюту в первой декаде марта. Вместе с этим ЦБ завершил продажу валюты от сделок с акциями Сбербанка и Аэрофлота, таким образом, в рынке остаются только сделки Минфина в рамках бюджетного правила и ряда корректировок (демпфер+).

Покупки валюты будут происходить с 15 января по 4 февраля в объеме 7.1 млрд руб. в день, всего 106.3 млрд руб., честно говоря, несколько больше ожидаемого. Здесь правда стоит учитывать, что с конца декабря операций почти не было. Всего за декабрь ЦБ продавал валюту на рынке в объеме 139 млрд руб., в январе в сумме он купит валюты на ~68 млрд руб. На самом деле достаточно большой реверс для рубля, но нужно учитывать, что и валютная выручка будет подрастать, потому совокупное влияние на курс будет сдержанным. Так, или иначе это влияние будет негативным и будет сдерживать возможное укрепление рубля в начале года.

Учитывая, что индекс доллара на мировом рынке в целом скорее уже вошел в фазу коррекции доллара (локального укрепления к основным валютам), думаю у рубля не так много поводов для позитива, несмотря на то, что относительно валют развивающихся и ресурсных стран рубль продолжает оставаться недооцененным, а сезонно для рубля период позитивный (+рост цен на нефть в последние месяцы). Но эта недооценка скорее будет сокращаться за счет большей слабости валют ЕМ, чем укрепления рубля. В общем-то факторы на краткосрочную перспективу – это отскок доллара на мировых рынках, покупки валюты Минфином, геополитические риски, вместе с большим объемом рублевой ликвидности на руках у населения. В плюс рублю играет рост цен на нефть и сезонные факторы – хороший платежный баланс в 1 квартале, но сомневаюсь, что в этот раз они перевесят.

@truecon

Минфин вернулся к покупкам валюты

С января Минфин возвращается к покупкам валюты на рынке, в последний раз он покупал валюту в первой декаде марта. Вместе с этим ЦБ завершил продажу валюты от сделок с акциями Сбербанка и Аэрофлота, таким образом, в рынке остаются только сделки Минфина в рамках бюджетного правила и ряда корректировок (демпфер+).

Покупки валюты будут происходить с 15 января по 4 февраля в объеме 7.1 млрд руб. в день, всего 106.3 млрд руб., честно говоря, несколько больше ожидаемого. Здесь правда стоит учитывать, что с конца декабря операций почти не было. Всего за декабрь ЦБ продавал валюту на рынке в объеме 139 млрд руб., в январе в сумме он купит валюты на ~68 млрд руб. На самом деле достаточно большой реверс для рубля, но нужно учитывать, что и валютная выручка будет подрастать, потому совокупное влияние на курс будет сдержанным. Так, или иначе это влияние будет негативным и будет сдерживать возможное укрепление рубля в начале года.

Учитывая, что индекс доллара на мировом рынке в целом скорее уже вошел в фазу коррекции доллара (локального укрепления к основным валютам), думаю у рубля не так много поводов для позитива, несмотря на то, что относительно валют развивающихся и ресурсных стран рубль продолжает оставаться недооцененным, а сезонно для рубля период позитивный (+рост цен на нефть в последние месяцы). Но эта недооценка скорее будет сокращаться за счет большей слабости валют ЕМ, чем укрепления рубля. В общем-то факторы на краткосрочную перспективу – это отскок доллара на мировых рынках, покупки валюты Минфином, геополитические риски, вместе с большим объемом рублевой ликвидности на руках у населения. В плюс рублю играет рост цен на нефть и сезонные факторы – хороший платежный баланс в 1 квартале, но сомневаюсь, что в этот раз они перевесят.

@truecon

{kind=link}

#США #инфляция #ставки #экономика #кризис

Инфляция в США пока без больших изменений

Рост потребительских цен в США по итогам года составил 1.4% г/г, за декабрь цен выросли на 0.4% м/м. Год назад США начинали с инфляции 2.3% г/г. Но в 2020 году цены росли неравномерно, в марте-мае наблюдалась дефляция, потому годовая динамика роста цен к апрелю должна ускориться за счет эффекта базы, хотя по большей части она будет отражать восстановительный рост цен с июня по декабрь. Базовая инфляция без учета продуктов питания и энергии составляет 1.6% г/г, за последний месяц года здесь цены выросли всего на 0.1%, фактически базовая инфляция последние полгода достаточно стабильно держится в районе 1.6-1.7% и здесь нет никакого движения и признаков ускорения.

Что есть – так это импульс роста цен на продукты питания, за месяц здесь рост на 0.4% м/м, годовой же рост цен составляет 3.9% г/г, причем даже немного ускорился. Продукты питания сейчас обеспечивают 0.55 п.п. прирост цен, т.е. около 40% всего прироста цен, при том, что доля их в потребительской корзине лишь 14%. Если до сих пор фактор достаточно быстрого роста цен на продукты полностью нивелировался снижением энергетических цен, то сейчас этот эффект постепенно начинает уходить, подталкивая общую инфляцию выше, хотя и достаточно скромно.

Из базовых компонент наблюдается замедление роста цен на жилье, но здесь есть фактор проживания в мотелях, где цены за год упали на 11.2%. Еще одним фактором стало замедление роста цен на аренду, если в последние 5 лет они росли на 3.5-4% г/г (существенно выше общего уровня роста цен), то сейчас рост замедлился до 2.3% г/г. При этом, цены на недвижимость стремительно растут (+7.95% г/г по данным S&P CoreLogic Case-Shiller в 20 крупнейших городах). Последние три месяца падают цены в секторе медицины, потому годовой рост цен здесь снизился с пиковых 6% г/г весной до 2.8% г/г в декабре.

Если смотреть в целом на динамику цен в США, то в товарных группах есть ускорение, быстро дорожают продукты питания, но пока влияние достаточно скромное и практически полностью компенсируется резким замедлением роста цен в секторе услуг, где рост цен замедлился до 1.6% г/г, что является самым низким уровнем с 2011 года.

@truecon

Инфляция в США пока без больших изменений

Рост потребительских цен в США по итогам года составил 1.4% г/г, за декабрь цен выросли на 0.4% м/м. Год назад США начинали с инфляции 2.3% г/г. Но в 2020 году цены росли неравномерно, в марте-мае наблюдалась дефляция, потому годовая динамика роста цен к апрелю должна ускориться за счет эффекта базы, хотя по большей части она будет отражать восстановительный рост цен с июня по декабрь. Базовая инфляция без учета продуктов питания и энергии составляет 1.6% г/г, за последний месяц года здесь цены выросли всего на 0.1%, фактически базовая инфляция последние полгода достаточно стабильно держится в районе 1.6-1.7% и здесь нет никакого движения и признаков ускорения.

Что есть – так это импульс роста цен на продукты питания, за месяц здесь рост на 0.4% м/м, годовой же рост цен составляет 3.9% г/г, причем даже немного ускорился. Продукты питания сейчас обеспечивают 0.55 п.п. прирост цен, т.е. около 40% всего прироста цен, при том, что доля их в потребительской корзине лишь 14%. Если до сих пор фактор достаточно быстрого роста цен на продукты полностью нивелировался снижением энергетических цен, то сейчас этот эффект постепенно начинает уходить, подталкивая общую инфляцию выше, хотя и достаточно скромно.

Из базовых компонент наблюдается замедление роста цен на жилье, но здесь есть фактор проживания в мотелях, где цены за год упали на 11.2%. Еще одним фактором стало замедление роста цен на аренду, если в последние 5 лет они росли на 3.5-4% г/г (существенно выше общего уровня роста цен), то сейчас рост замедлился до 2.3% г/г. При этом, цены на недвижимость стремительно растут (+7.95% г/г по данным S&P CoreLogic Case-Shiller в 20 крупнейших городах). Последние три месяца падают цены в секторе медицины, потому годовой рост цен здесь снизился с пиковых 6% г/г весной до 2.8% г/г в декабре.

Если смотреть в целом на динамику цен в США, то в товарных группах есть ускорение, быстро дорожают продукты питания, но пока влияние достаточно скромное и практически полностью компенсируется резким замедлением роста цен в секторе услуг, где рост цен замедлился до 1.6% г/г, что является самым низким уровнем с 2011 года.

@truecon

{kind=link}

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Новогодняя пауза

Московские цены на квартиры в новогодние недели традиционно притормозили, но пока это лишь эффект длинных выходных – ипотеки нет, льготной – тем более. Обычно какое-то оживление здесь только к концу января. По данным ДОМ.РФ выдачи льготной ипотеки к концу года притормозили – так и не удалось преодолеть отметку в 1 трлн руб. по России, но не дотянули совсем немного – 984.4 млрд руб., из которых 263.5 млрд руб. заключено в Москве. Несмотря на паузу, годовой рост средней за 4 недели цены ускорился до 13.7% г/г.

Разные агентства и источники оценивают рост цен предложения за год в Москве на 16-18%, что соответствует повышению ставки по ипотеке на ~3 п.п. (срок 15 лет) и ~5 п.п. (типичный для России срок погашения ипотеки 7 лет). В этом плане Минфин по большей части, видимо, входит в режим, когда новые субсидированные кредиты уже практически не генерируют будущих налоговых доходов, но расходы генерируют исправно.

@truecon

Новогодняя пауза

Московские цены на квартиры в новогодние недели традиционно притормозили, но пока это лишь эффект длинных выходных – ипотеки нет, льготной – тем более. Обычно какое-то оживление здесь только к концу января. По данным ДОМ.РФ выдачи льготной ипотеки к концу года притормозили – так и не удалось преодолеть отметку в 1 трлн руб. по России, но не дотянули совсем немного – 984.4 млрд руб., из которых 263.5 млрд руб. заключено в Москве. Несмотря на паузу, годовой рост средней за 4 недели цены ускорился до 13.7% г/г.

Разные агентства и источники оценивают рост цен предложения за год в Москве на 16-18%, что соответствует повышению ставки по ипотеке на ~3 п.п. (срок 15 лет) и ~5 п.п. (типичный для России срок погашения ипотеки 7 лет). В этом плане Минфин по большей части, видимо, входит в режим, когда новые субсидированные кредиты уже практически не генерируют будущих налоговых доходов, но расходы генерируют исправно.

@truecon

{kind=link}

#COVID19 #Китай #экономика #импорт #экспорт #нефть

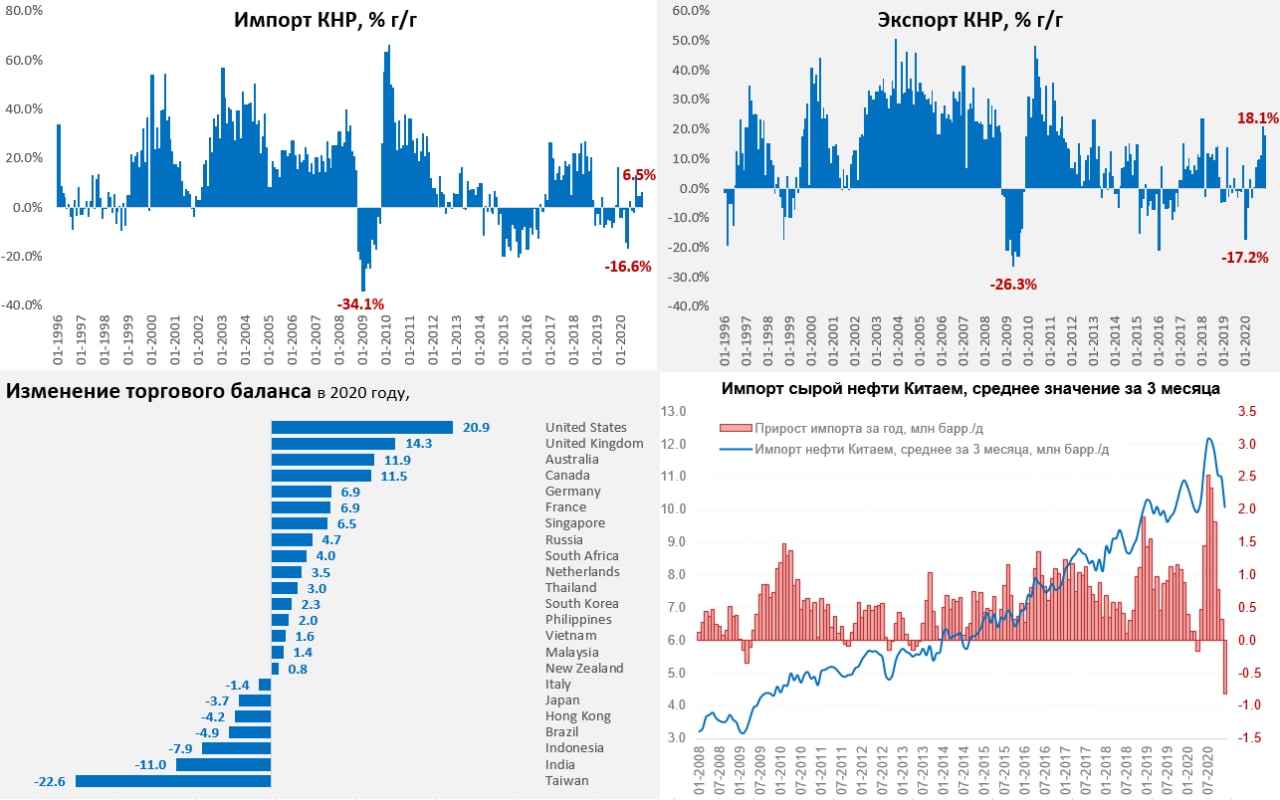

Китаю нефть не нужна: рекордный торговый баланс и резкое сокращение импорта нефти

Китай продолжает удивлять данными о внешней торговле. В декабре экспорт продолжал интенсивно расти, подскочив за месяц до рекордных за всю историю $281.9 млрд, или 18.1% г/г. Китайский импорт тоже прибавил, но он составил всего $203.8 млрд (6.5% г/г). В итоге положительное сальдо внешней торговли Китая составило рекордные $78.2 млрд (+65.5% относительно доковидного декабря 2019 года). В целом по 2020 году положительное сальдо внешней торговли Китая составило $535 млрд, что на 28% выше уровня 2019 года. По странам история тоже понятна.

Но самое интересное в последние месяцы происходит в нефти… за декабрь импорт нефти Китаем составил 9.1 мб/д, что на 2 мб/д меньше, чем было в ноябре и 1.66 мб/д меньше уровня декабря прошлого года. Таким образом, средний импорт нефти Китаем в 4 квартале составлял 10.1 мб/д, что на 0.8 мб/д меньше уровней 4 квартала прошлого года. И в общем-то это самый сильный обвал импорта нефти Китаем за все время, правда после рекордного роста этого импорта в середине года, фактически, Китай активно распускает запасы накопленные в средине года.

@truecon

Китаю нефть не нужна: рекордный торговый баланс и резкое сокращение импорта нефти

Китай продолжает удивлять данными о внешней торговле. В декабре экспорт продолжал интенсивно расти, подскочив за месяц до рекордных за всю историю $281.9 млрд, или 18.1% г/г. Китайский импорт тоже прибавил, но он составил всего $203.8 млрд (6.5% г/г). В итоге положительное сальдо внешней торговли Китая составило рекордные $78.2 млрд (+65.5% относительно доковидного декабря 2019 года). В целом по 2020 году положительное сальдо внешней торговли Китая составило $535 млрд, что на 28% выше уровня 2019 года. По странам история тоже понятна.

Но самое интересное в последние месяцы происходит в нефти… за декабрь импорт нефти Китаем составил 9.1 мб/д, что на 2 мб/д меньше, чем было в ноябре и 1.66 мб/д меньше уровня декабря прошлого года. Таким образом, средний импорт нефти Китаем в 4 квартале составлял 10.1 мб/д, что на 0.8 мб/д меньше уровней 4 квартала прошлого года. И в общем-то это самый сильный обвал импорта нефти Китаем за все время, правда после рекордного роста этого импорта в середине года, фактически, Китай активно распускает запасы накопленные в средине года.

@truecon

{kind=link}

#экономика #COVID19 #Кризис #США #бюджет #ФРС #доллар #инфляция

План на $2 трлн и разброд в ФРС

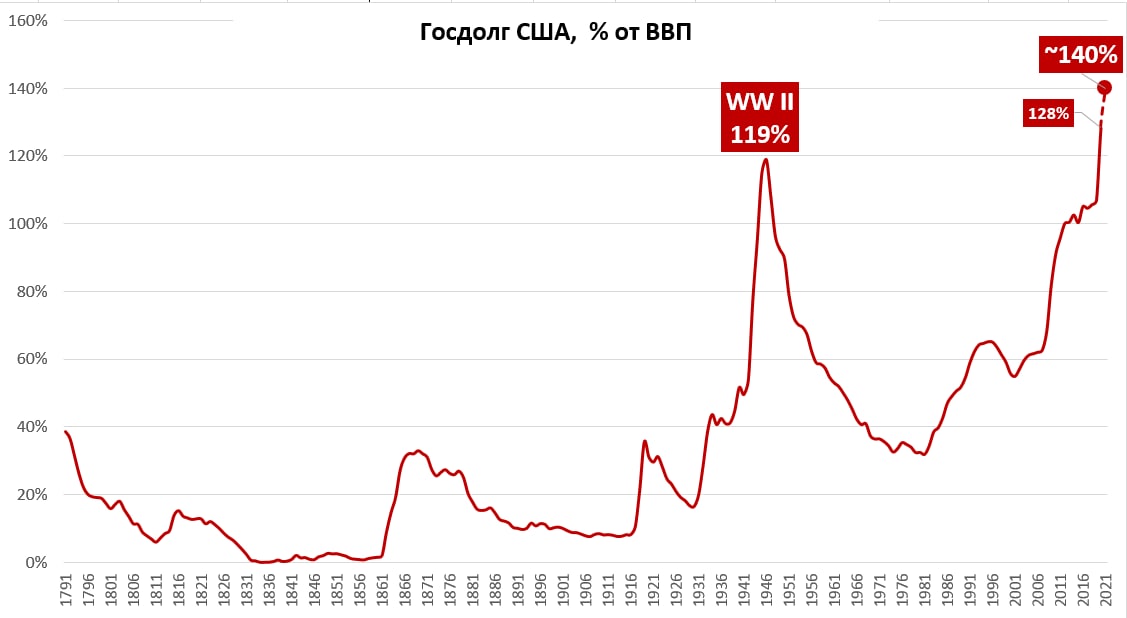

Д. Байден представил план стимулирования экономики объемом в $1.9 трлн: чеки по $2000, повышенные пособия по безработице +$400 в неделю до конца сентября, повышение минимальной з/п с $7.25 в час до $15 в час, продление мораториев на выселение до сентября и т.п. В сумме выходит ~$1.4 трлн основного дефицита + ~$0.9 трлн Трампа + ~$1.9 трлн Байдена. Хотя последнее еще будет переписано и, вполне возможно, несколько урезано. Итогом станет рост госдолга до рекордных ~140% ВВП.

Итого мы имеем $4.2 трлн и которых около $0.8-1 трлн может быть профинансировано из текущих запасов наличности Минфина, около $1 трлн обещает выкупить ФРС, а еще $2-2.5 трлн нужно занимать на рынке. А занять их в относительно длинной дюрации по текущим ставкам особо то не у кого (какие бы иллюзии кто на это тему себе не рисовал), или надо и дальше занимать векселями, или ФРС должна увеличить объемы выкупа, иначе кривая доходность продолжит и дальше увеличивать свой наклон.

Сейчас доля краткосрочного долга в США уже составляет около 33-35% от ВВП и это достаточно некомфортная ситуация.

На этом фоне в самой ФРС присутствовала явная неуверенность, ряд глав региональных банков начали говорить о возможности сокращения покупок, немного напугав рынки. Р.Кларида выступил с успокоительным, но как-то тоже без уверенности в будущих решениях. Вчера выступил уже глава ФРС Дж. Пауэлл, активно обещая, что повышение ставок «еще не скоро», сокращать покупки никто пока и близко не думает, а когда об этом пойдет речь – ФРС обязательно заранее начнет информировать рынки … «задолго до активного рассмотрения» вопроса о начале сокращения покупок активов. Это немного подуспокоило рынки, но очевидно, что внутри ФРС все меньше уверенности относительно того, что она будет делать в среднесрочной перспективе. Сам Пауэлл много раз себе же противоречил в высказываниях, особенно в вопросах долговой нагрузки и способности ФРС повысить ставки, когда понадобится. Есть сигналы на то, что внутри самой ФРС начинается некоторый раскол относительно перспектив политики … для рынков это будет создавать напряжение (а значит волатильность).

@truecon

План на $2 трлн и разброд в ФРС

Д. Байден представил план стимулирования экономики объемом в $1.9 трлн: чеки по $2000, повышенные пособия по безработице +$400 в неделю до конца сентября, повышение минимальной з/п с $7.25 в час до $15 в час, продление мораториев на выселение до сентября и т.п. В сумме выходит ~$1.4 трлн основного дефицита + ~$0.9 трлн Трампа + ~$1.9 трлн Байдена. Хотя последнее еще будет переписано и, вполне возможно, несколько урезано. Итогом станет рост госдолга до рекордных ~140% ВВП.

Итого мы имеем $4.2 трлн и которых около $0.8-1 трлн может быть профинансировано из текущих запасов наличности Минфина, около $1 трлн обещает выкупить ФРС, а еще $2-2.5 трлн нужно занимать на рынке. А занять их в относительно длинной дюрации по текущим ставкам особо то не у кого (какие бы иллюзии кто на это тему себе не рисовал), или надо и дальше занимать векселями, или ФРС должна увеличить объемы выкупа, иначе кривая доходность продолжит и дальше увеличивать свой наклон.

Сейчас доля краткосрочного долга в США уже составляет около 33-35% от ВВП и это достаточно некомфортная ситуация.

На этом фоне в самой ФРС присутствовала явная неуверенность, ряд глав региональных банков начали говорить о возможности сокращения покупок, немного напугав рынки. Р.Кларида выступил с успокоительным, но как-то тоже без уверенности в будущих решениях. Вчера выступил уже глава ФРС Дж. Пауэлл, активно обещая, что повышение ставок «еще не скоро», сокращать покупки никто пока и близко не думает, а когда об этом пойдет речь – ФРС обязательно заранее начнет информировать рынки … «задолго до активного рассмотрения» вопроса о начале сокращения покупок активов. Это немного подуспокоило рынки, но очевидно, что внутри ФРС все меньше уверенности относительно того, что она будет делать в среднесрочной перспективе. Сам Пауэлл много раз себе же противоречил в высказываниях, особенно в вопросах долговой нагрузки и способности ФРС повысить ставки, когда понадобится. Есть сигналы на то, что внутри самой ФРС начинается некоторый раскол относительно перспектив политики … для рынков это будет создавать напряжение (а значит волатильность).

@truecon

{kind=link}

#банки #рубль #Кризис #БанкРоссии #ликвидность

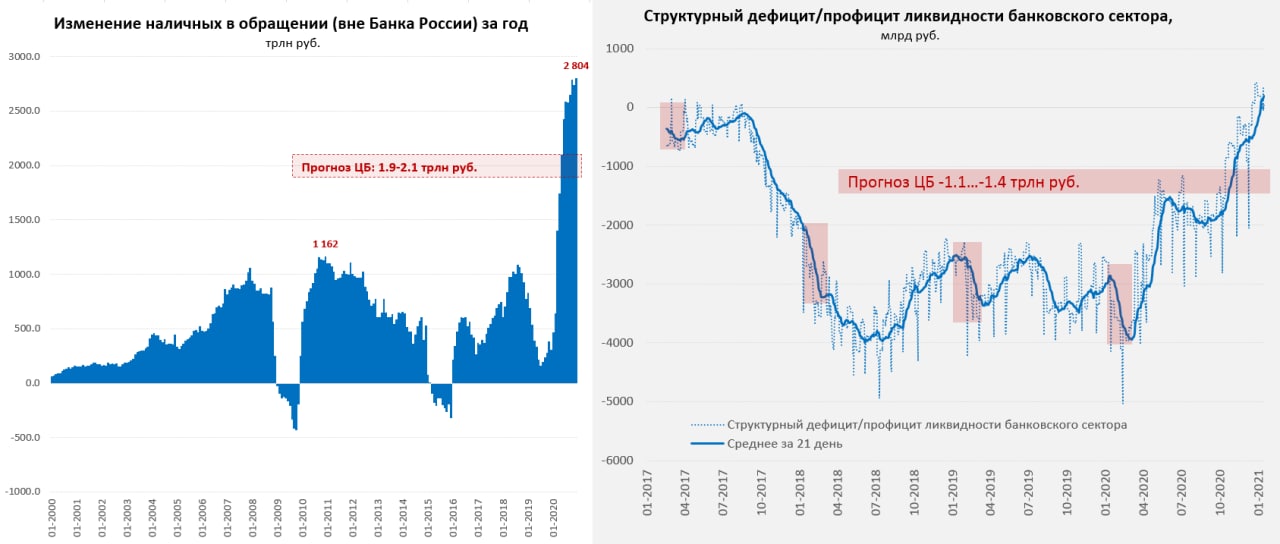

Дефициты… дефициты

Итоговые данные Банка России зафиксировали структурный дефицит ликвидности банковского сектора по итогам 2020 года, в первой половине января ситуация мало изменилась. Я об этом уже писал, но в общем-то ближе к марту ситуация должна немного выравниваться, деньги «расползутся» по системе, а люди немного распустят «кэш», но есть и свои «но» в этом процессе. В декабре объем наличных в экономике вырос на 0.5 трлн руб. до 13.4 трлн руб. – это в рамках ожидаемых уровней, но скорее ближе к верхней границе. Таким образом в целом за 2020 год объем наличных в экономике вырос на 2.8 трлн руб. – в 2.4 раза больше предыдущих максимумов. В январе наличные обычно сокращаются – деньги возвращаются через потребление, погашение кредитов, покупку валюты, депозиты, но пока этот возврат скромнее, чем в прошлом году и есть предпосылки, что возврат будет меньше, чем обычно.

Но есть несколько моментов, на которые стоит обратить внимание… Первое – это операции Минфина, за декабрь он сократил депозиты и РЕПО в банках с 3.11 трлн руб. до 2.05 трлн руб., т.е. 1.06 трлн руб. дефицита бюджета было профинансировано деньгами, которые забрали из системы, а потому для общей ликвидности было нейтральным. Если бы это было все… в первые недели года Минфин сократил свои средства в банках до 1.4 трлн руб., т.е. изъял еще 0.65 трлн руб. уже за первые пару недель года. Отчасти по этой причине ситуация с ликвидностью так и не улучшается, а скорее ухудшилась.

В структурном плане ситуация, возможно, еще хуже, отчетность Сбера за декабрь показала, что значительная часть бюджетного ушла как раз на его счета: рублевые депозиты и счета населения прибавили здесь 0.75 трлн (с эскроу 0.83 трлн), правда и бюджетных депозитов из Сбера ушло на 0.68 трлн. Еще один интересный момент в отчетности Сбера – это рост валюты на счетах у населения, в общей сложности на $1.3 млрд, что указывает на достаточно активную перекладку в валюту традиционно высоких декабрьских зарплат и премий. И это помимо покупки наличной валюты…

В целом все предварительные оценки по декабрю подтвердились. Учитывая, что дефицит федерального бюджета должен быть около 1.7 трлн руб. в декабре, 0.5 трлн руб. ушло в наличность, более 1 трлн руб. забрали из банков. Очевидно, что никакого улучшения ситуации с ликвидностью быть не могло, его и не было.

@truecon

Дефициты… дефициты

Итоговые данные Банка России зафиксировали структурный дефицит ликвидности банковского сектора по итогам 2020 года, в первой половине января ситуация мало изменилась. Я об этом уже писал, но в общем-то ближе к марту ситуация должна немного выравниваться, деньги «расползутся» по системе, а люди немного распустят «кэш», но есть и свои «но» в этом процессе. В декабре объем наличных в экономике вырос на 0.5 трлн руб. до 13.4 трлн руб. – это в рамках ожидаемых уровней, но скорее ближе к верхней границе. Таким образом в целом за 2020 год объем наличных в экономике вырос на 2.8 трлн руб. – в 2.4 раза больше предыдущих максимумов. В январе наличные обычно сокращаются – деньги возвращаются через потребление, погашение кредитов, покупку валюты, депозиты, но пока этот возврат скромнее, чем в прошлом году и есть предпосылки, что возврат будет меньше, чем обычно.

Но есть несколько моментов, на которые стоит обратить внимание… Первое – это операции Минфина, за декабрь он сократил депозиты и РЕПО в банках с 3.11 трлн руб. до 2.05 трлн руб., т.е. 1.06 трлн руб. дефицита бюджета было профинансировано деньгами, которые забрали из системы, а потому для общей ликвидности было нейтральным. Если бы это было все… в первые недели года Минфин сократил свои средства в банках до 1.4 трлн руб., т.е. изъял еще 0.65 трлн руб. уже за первые пару недель года. Отчасти по этой причине ситуация с ликвидностью так и не улучшается, а скорее ухудшилась.

В структурном плане ситуация, возможно, еще хуже, отчетность Сбера за декабрь показала, что значительная часть бюджетного ушла как раз на его счета: рублевые депозиты и счета населения прибавили здесь 0.75 трлн (с эскроу 0.83 трлн), правда и бюджетных депозитов из Сбера ушло на 0.68 трлн. Еще один интересный момент в отчетности Сбера – это рост валюты на счетах у населения, в общей сложности на $1.3 млрд, что указывает на достаточно активную перекладку в валюту традиционно высоких декабрьских зарплат и премий. И это помимо покупки наличной валюты…

В целом все предварительные оценки по декабрю подтвердились. Учитывая, что дефицит федерального бюджета должен быть около 1.7 трлн руб. в декабре, 0.5 трлн руб. ушло в наличность, более 1 трлн руб. забрали из банков. Очевидно, что никакого улучшения ситуации с ликвидностью быть не могло, его и не было.

@truecon

{kind=link}

#экономика #Китай #розница #производство #ВВП #долг

Китай – все неплохо, но долгов много

Китай традиционно первым отчитался по итогам года. За 4 квартал ВВП вырос на 6.5% г/г, в итоге рост за весь 2020 год составил 2.3%. Номинальный ВВП вырос на 3%, из которых 0.8 п.п. – это внешняя торговля товарами. С одной стороны это минимальный за 45 лет рост ВВП, с другой стороны это все же рост, что на фоне большинства экономик выглядит неплохо. Китай потерял около 3.5 п.п. ВВП от ожидаемого до пандемии роста в 2020 году (Россия идет на ~6%, США и Германия ~6%... ~7%, Франция и Великобритания ~11%, Индия ~17% и т.д.).

Производство в декабре выросло на 7.3% г/г, розничные продажи в номинале выросли на 4.6%, а в реальном выражении на 4.9% г/г. Очень неплохо ситуация обстоит именно в промышленности, что и не удивительно на фоне очень сильного внешнего спроса и рекордного экспорта. С внутренним сектором ситуация несколько хуже, причем в декабре ситуация даже ухудшилась – годовые темпы роста розничных продаж замедлились. Инвестиции также выглядят неоднозначно, хотя рост здесь и нарисовался в 2020 году на 2.9%, но по номинальным цифрам этого роста нет (51.9 трлн юаней в 2020 году против 55.15 трлн юаней в 2020 году). В плюс приросты показателей вытянули госинвестиции (+4.9% г/г). По структуре взрывной рост инвестиций в с/х и медицине сопровождался сокращением в большинстве секторов обрабатывающей промышленности.

Инфляции в Китае нет, цены производителей в 4 квартале оставались в состоянии дефляции, потребительские цены показали мизерную инфляцию (+0.1% г/г), а розничные цены падали на 0.6% г/г по итогам квартала. Долг растет, хотя в декабре здесь наметилось некоторое торможение на фоне сдерживания роста дефицита бюджета (тоже нарисовалось в декабре). Общие объемы финансирования достигли 280% ВВП по сравнению с 255% ВВП год назад, объем рынка гособлигаций вырос с 38% до 45% от ВВП, а банковский кредит в юанях с 154% до 169% ВВП.

Уже можно говорить о том, что мы увидим в ближайшие кварталы «затухание» восстановительного роста на фоне попыток государства сдержать массивное расширение долга (как основного инструмента поддержки в кризисный период).

@truecon

Китай – все неплохо, но долгов много

Китай традиционно первым отчитался по итогам года. За 4 квартал ВВП вырос на 6.5% г/г, в итоге рост за весь 2020 год составил 2.3%. Номинальный ВВП вырос на 3%, из которых 0.8 п.п. – это внешняя торговля товарами. С одной стороны это минимальный за 45 лет рост ВВП, с другой стороны это все же рост, что на фоне большинства экономик выглядит неплохо. Китай потерял около 3.5 п.п. ВВП от ожидаемого до пандемии роста в 2020 году (Россия идет на ~6%, США и Германия ~6%... ~7%, Франция и Великобритания ~11%, Индия ~17% и т.д.).

Производство в декабре выросло на 7.3% г/г, розничные продажи в номинале выросли на 4.6%, а в реальном выражении на 4.9% г/г. Очень неплохо ситуация обстоит именно в промышленности, что и не удивительно на фоне очень сильного внешнего спроса и рекордного экспорта. С внутренним сектором ситуация несколько хуже, причем в декабре ситуация даже ухудшилась – годовые темпы роста розничных продаж замедлились. Инвестиции также выглядят неоднозначно, хотя рост здесь и нарисовался в 2020 году на 2.9%, но по номинальным цифрам этого роста нет (51.9 трлн юаней в 2020 году против 55.15 трлн юаней в 2020 году). В плюс приросты показателей вытянули госинвестиции (+4.9% г/г). По структуре взрывной рост инвестиций в с/х и медицине сопровождался сокращением в большинстве секторов обрабатывающей промышленности.

Инфляции в Китае нет, цены производителей в 4 квартале оставались в состоянии дефляции, потребительские цены показали мизерную инфляцию (+0.1% г/г), а розничные цены падали на 0.6% г/г по итогам квартала. Долг растет, хотя в декабре здесь наметилось некоторое торможение на фоне сдерживания роста дефицита бюджета (тоже нарисовалось в декабре). Общие объемы финансирования достигли 280% ВВП по сравнению с 255% ВВП год назад, объем рынка гособлигаций вырос с 38% до 45% от ВВП, а банковский кредит в юанях с 154% до 169% ВВП.

Уже можно говорить о том, что мы увидим в ближайшие кварталы «затухание» восстановительного роста на фоне попыток государства сдержать массивное расширение долга (как основного инструмента поддержки в кризисный период).

@truecon

{kind=link}

#США #экономика #ФРС #доллар #кризис #доходы

Отрицательные ставки и расслоение

В общем-то на графике все видно, 50% менее состоятельных американцев так и не смоги восстановить свои финансовые активы после 2000 года, хотя эти активы и составляют достаточно смехотворные 9-11% от ВВП, на фоне активов 10% наиболее состоятельных американцев, которые у ТОП10 выросли с минимумов после кризиса доткомов до 300% ВВП, или более чем в 1.5 раза. Периоды доминирования отрицательных реальных ставок на графике голубым цветом (в 2019 году был небольшой период выхода ставки в плюс, но это незначимо). Есть много причин почему так происходит, но основное это доминирование консервативных активов у менее состоятельных домохозяйств (депозиты, низкорисковые облигации и пр.), ограниченные возможности диверсификации, ограниченные возможности доступа на рынок, низкое качество управления активами и пр... Отрицательные ставки приводят к тому, что существенная часть активов менее состоятельных домохозяйств теряет свою стоимость, дисконтируя преимущества от низких ставок.

@truecon

Отрицательные ставки и расслоение

В общем-то на графике все видно, 50% менее состоятельных американцев так и не смоги восстановить свои финансовые активы после 2000 года, хотя эти активы и составляют достаточно смехотворные 9-11% от ВВП, на фоне активов 10% наиболее состоятельных американцев, которые у ТОП10 выросли с минимумов после кризиса доткомов до 300% ВВП, или более чем в 1.5 раза. Периоды доминирования отрицательных реальных ставок на графике голубым цветом (в 2019 году был небольшой период выхода ставки в плюс, но это незначимо). Есть много причин почему так происходит, но основное это доминирование консервативных активов у менее состоятельных домохозяйств (депозиты, низкорисковые облигации и пр.), ограниченные возможности диверсификации, ограниченные возможности доступа на рынок, низкое качество управления активами и пр... Отрицательные ставки приводят к тому, что существенная часть активов менее состоятельных домохозяйств теряет свою стоимость, дисконтируя преимущества от низких ставок.

@truecon

{kind=link}

Друзья, предлагаю обратить внимание на канал телеграмм Евгения Халепы @khtrader: только оперативная и актуальная информация по финансовым рынкам. Такого вы точно не найдете в СМИ!!

Евгений, не только аналитик, а и практикующий трейдер, так что информация в его каналах имеет высокую ценность.

Евгений, не только аналитик, а и практикующий трейдер, так что информация в его каналах имеет высокую ценность.

#CША #экономика #Кризис #доллар #бюджет #долг

Act Big

Джанет Йеллен: «Ни избранный президент, ни я не предлагаем этот пакет помощи без учета долгового бремени страны. Но прямо сейчас, когда процентные ставки находятся на исторически низком уровне, самое разумное, что мы можем сделать, - это действовать по-крупному». … «В долгосрочной перспективе я считаю, что выгоды намного перевешивают затраты, особенно если мы заботимся о помощи людям, которые очень долго боролись».

О возможных затратах правда сказано ничего не было ...

О налогах: «верит в справедливый, прогрессивный налоговый кодекс»… «Байден не хочет повышать налоги во время пандемии»… выступает за отмену льгот для офшоров …готовьтесь;

О Китае: «Китай самый серьезный стратегический конкурент»…готовы бороться с «оскорбительными» практиками КНР;

О долларе: «не используем курс для получения преимуществ»… «не стремимся к ослаблению доллара»… «верю в курс, определяемый рынком»… «против того, чтобы страны манипулировали валютой» … традиционное упоминание о политике сильного доллара в этот раз отсутствовало.

Йеллен подумает о выпуске 50-летних гособлигаций …

В общем-то ничего особо нового для рынков она, конечно, не сказала, текст выступления уже курсировал в информационном поле, чтобы подготовить рынок к основным заявлениям. Но зная щепетильность Дж.Йеллен относительно формулировок, отсутствие традиционной мантры про сильный доллар говорит о многом.

@truecon

Act Big

Джанет Йеллен: «Ни избранный президент, ни я не предлагаем этот пакет помощи без учета долгового бремени страны. Но прямо сейчас, когда процентные ставки находятся на исторически низком уровне, самое разумное, что мы можем сделать, - это действовать по-крупному». … «В долгосрочной перспективе я считаю, что выгоды намного перевешивают затраты, особенно если мы заботимся о помощи людям, которые очень долго боролись».

О возможных затратах правда сказано ничего не было ...

О налогах: «верит в справедливый, прогрессивный налоговый кодекс»… «Байден не хочет повышать налоги во время пандемии»… выступает за отмену льгот для офшоров …готовьтесь;

О Китае: «Китай самый серьезный стратегический конкурент»…готовы бороться с «оскорбительными» практиками КНР;

О долларе: «не используем курс для получения преимуществ»… «не стремимся к ослаблению доллара»… «верю в курс, определяемый рынком»… «против того, чтобы страны манипулировали валютой» … традиционное упоминание о политике сильного доллара в этот раз отсутствовало.

Йеллен подумает о выпуске 50-летних гособлигаций …

В общем-то ничего особо нового для рынков она, конечно, не сказала, текст выступления уже курсировал в информационном поле, чтобы подготовить рынок к основным заявлениям. Но зная щепетильность Дж.Йеллен относительно формулировок, отсутствие традиционной мантры про сильный доллар говорит о многом.

@truecon

{kind=link}

#CША #экономика #Кризис #доллар #бюджет #долг #приток

Иностранцы обходят стороной рынок госдолга США …

… но активно скупают ипотечные облигации и акции США.

Данные по притоку капитала в США за ноябрь зафиксировали второй по величине за всю историю месячный приток капитала в объеме $149.2 млрд. В гособлигации пришло всего $9.6 млрд, но это вдвое меньше, чем ушло месяцем ранее, в целом за последние полгода госбумаги продали на $14 млрд, т.е. в госдолге здесь приток близок к нулевому после большой распродажи весной. Не пользуются спросом и корпоративные облигации США, которые в последние полгода в основном распродавали (-$118 млрд за полгода). Это и понятно, потому как накачка ликвидностью сжала спреды между корпоративным и госдолгом в США до минимумов.

А вот облигации госагентств (в основном это ипотечные облигации) скупаются как горячие пирожки, в ноябре их было куплено на $53.4 млрд, а за последние полгода на $259 млрд. Эти бумаги, хоть и долгосрочные, но они, как минимум, пока удерживают доходность выше уровня инфляционных ожиданий при наличии гарантий правительства.

Не менее бойко иностранцы скупают и акции США, которых было куплено в ноябре на $61.9 млрд, за последние 6 месяцев почти на $200 млрд, за последние 12 месяцев в акции пришло $316 млрд - рекорд за все времена.

Еще одним фактором притока является перманентная распродажа американскими инвесторами иностранных акций и облигаций на $23.3 млрд в ноябре и $140 млрд за 6 последних месяцев. Фактически американские инвесторы распродают иностранные облигации непрерывно уже пять лет.

Годовая динамика на графиках, приток – основной фактор компенсации дефицита внешней торговли и единственный «стабильный» фактор притока это ипотечные облигации США, гос/корп долг не пользуется спросом иностранцев, а приток в акции достаточно волатилен. Обособление рынков – американцы безостановочно продают иностранные активы с 2015 года и за 6 лет продали их на $1.4 трлн, а иностранцы за тот же период продали гособлигаций США почти на $1 трлн.

Многие привыкли к такому эффекту как «улыбка доллара» в периоды Risk Off, при такой структуре притока и при открытых "шлюзах" ликвидности ФРС улыбка в следующий раз может выйти кривоватой … )

@truecon

Иностранцы обходят стороной рынок госдолга США …

… но активно скупают ипотечные облигации и акции США.

Данные по притоку капитала в США за ноябрь зафиксировали второй по величине за всю историю месячный приток капитала в объеме $149.2 млрд. В гособлигации пришло всего $9.6 млрд, но это вдвое меньше, чем ушло месяцем ранее, в целом за последние полгода госбумаги продали на $14 млрд, т.е. в госдолге здесь приток близок к нулевому после большой распродажи весной. Не пользуются спросом и корпоративные облигации США, которые в последние полгода в основном распродавали (-$118 млрд за полгода). Это и понятно, потому как накачка ликвидностью сжала спреды между корпоративным и госдолгом в США до минимумов.

А вот облигации госагентств (в основном это ипотечные облигации) скупаются как горячие пирожки, в ноябре их было куплено на $53.4 млрд, а за последние полгода на $259 млрд. Эти бумаги, хоть и долгосрочные, но они, как минимум, пока удерживают доходность выше уровня инфляционных ожиданий при наличии гарантий правительства.

Не менее бойко иностранцы скупают и акции США, которых было куплено в ноябре на $61.9 млрд, за последние 6 месяцев почти на $200 млрд, за последние 12 месяцев в акции пришло $316 млрд - рекорд за все времена.

Еще одним фактором притока является перманентная распродажа американскими инвесторами иностранных акций и облигаций на $23.3 млрд в ноябре и $140 млрд за 6 последних месяцев. Фактически американские инвесторы распродают иностранные облигации непрерывно уже пять лет.

Годовая динамика на графиках, приток – основной фактор компенсации дефицита внешней торговли и единственный «стабильный» фактор притока это ипотечные облигации США, гос/корп долг не пользуется спросом иностранцев, а приток в акции достаточно волатилен. Обособление рынков – американцы безостановочно продают иностранные активы с 2015 года и за 6 лет продали их на $1.4 трлн, а иностранцы за тот же период продали гособлигаций США почти на $1 трлн.

Многие привыкли к такому эффекту как «улыбка доллара» в периоды Risk Off, при такой структуре притока и при открытых "шлюзах" ликвидности ФРС улыбка в следующий раз может выйти кривоватой … )

@truecon

{kind=link}