#Россия #экономика #налоги

Быть в тренде …

Предложения ВШЭ к бюджету: бежать им некуда можно и налоги повысить (прагматичненько, в тренде последних изменений ... )

UPD.: На данный момент в России не рассматриваются варианты корректировки шкалы НДФЛ и налога на прибыль. Об этом РБК сообщили в Минфине.

https://www.rbc.ru/rbcfreenews/5fa518109a7947ed60261df7?from=newsfeed

@truecon

Быть в тренде …

Предложения ВШЭ к бюджету: бежать им некуда можно и налоги повысить (прагматичненько, в тренде последних изменений ... )

UPD.: На данный момент в России не рассматриваются варианты корректировки шкалы НДФЛ и налога на прибыль. Об этом РБК сообщили в Минфине.

https://www.rbc.ru/rbcfreenews/5fa518109a7947ed60261df7?from=newsfeed

@truecon

{kind=link}

#экономика #США #налоги #бюджет

Made In America Tax Plan

Минфин США опубликовал свой налоговый план, кому интересно может посмотреть. На самом деле масштабы скромны для того, чтобы говорить здесь о каких-то серьезных сдвигах (около $2.5 трлн за 15 лет, или ~0.5% ВВП в год). Но даже этот план будет очень тяжело утвердить и Д.Байден уже предлагает подумать о том, как профинансировать инфраструктурные планы из иных источников. По объемам план в далеко не выдающийся.

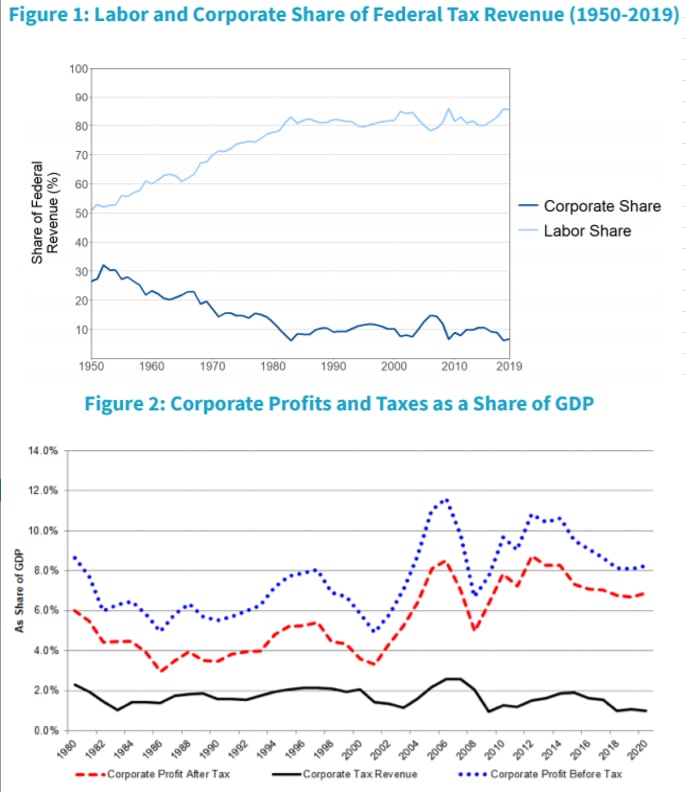

Если смотреть со стороны экономики, то план вполне понятный, за последние пару десятилетий компании существенно увеличили свою долю в доходах экономики (прибыли компаний выросли до 8-12% ВВП) с одной стороны, одновременно сократив налоговые выплаты до 1% ВВП США. Все это вместе привело к тому, что компании получают 7-8% ВВП в виде чистой прибыли после налогов против 4-6% до этого. Трансформировалось ли это в рост инвестиционной активности компаний – нет, вся дополнительная прибыль ушла на наращивание выплат дивидендов и байбэков, которые достались в основном ТОП10 и ушли обратно в рынок (фактически мультиплицировали капитализацию компаний).

Если смотреть на все это в целом – то: сам план по объемам весьма скромен и незаметен на фоне хронического дефицита бюджета США ($1-1.5 трлн в год), на росте экономике он скажется также незначительно. В этом смысле крика вокруг него больше, чем реального эффекта. В целом на капитализации рынка он скажется негативно, но, учитывая масштабы плана, влияние будет сдержанным (хоть оно и будет мультиплицироваться запредельными P/E ~33), но совокупно до 10% от капитализации. Понятно, как и в любой истории перераспределения через бюджет у него будут бенефициары и лузеры. Системно ситуацию это не изменит, дав небольшие структурные сдвиги, дисбалансы не разошьет, экономический рост особо не ускорит, но шума и политического пиара наделает много. Ну и как бы не фантазировали рынки - им придется в итоге отдисконтировать этот план ).

@truecon

Made In America Tax Plan

Минфин США опубликовал свой налоговый план, кому интересно может посмотреть. На самом деле масштабы скромны для того, чтобы говорить здесь о каких-то серьезных сдвигах (около $2.5 трлн за 15 лет, или ~0.5% ВВП в год). Но даже этот план будет очень тяжело утвердить и Д.Байден уже предлагает подумать о том, как профинансировать инфраструктурные планы из иных источников. По объемам план в далеко не выдающийся.

Если смотреть со стороны экономики, то план вполне понятный, за последние пару десятилетий компании существенно увеличили свою долю в доходах экономики (прибыли компаний выросли до 8-12% ВВП) с одной стороны, одновременно сократив налоговые выплаты до 1% ВВП США. Все это вместе привело к тому, что компании получают 7-8% ВВП в виде чистой прибыли после налогов против 4-6% до этого. Трансформировалось ли это в рост инвестиционной активности компаний – нет, вся дополнительная прибыль ушла на наращивание выплат дивидендов и байбэков, которые достались в основном ТОП10 и ушли обратно в рынок (фактически мультиплицировали капитализацию компаний).

Если смотреть на все это в целом – то: сам план по объемам весьма скромен и незаметен на фоне хронического дефицита бюджета США ($1-1.5 трлн в год), на росте экономике он скажется также незначительно. В этом смысле крика вокруг него больше, чем реального эффекта. В целом на капитализации рынка он скажется негативно, но, учитывая масштабы плана, влияние будет сдержанным (хоть оно и будет мультиплицироваться запредельными P/E ~33), но совокупно до 10% от капитализации. Понятно, как и в любой истории перераспределения через бюджет у него будут бенефициары и лузеры. Системно ситуацию это не изменит, дав небольшие структурные сдвиги, дисбалансы не разошьет, экономический рост особо не ускорит, но шума и политического пиара наделает много. Ну и как бы не фантазировали рынки - им придется в итоге отдисконтировать этот план ).

@truecon

{kind=link}

#США #экономика #налоги #бюджет

Бюджет Байдена … налоги… дефициты

Рынок особо не отреагировал на бюджетный план Байдена, потому как не очень верит в его утверждение. Но если смотреть сам бюджет – то рынку нужно печалиться. Несмотря на то, что закрадывается достаточно большой дефицит бюджета в объеме 7.8% от ВВП в 2022 году и в среднем около 5.4% ВВП в последующие 4 года, рост экономики замедляется до 4% в год в номинале (<2% в год в реальном выражении). До кризиса рост экономики был сопоставимый, но дефицит поменьше (в среднем за 5 лет 3.5% ВВП).

Налоги Белый дом планирует существенно повысить, причем рассчитывает, что налоги с корпораций вырастут в номинале почти в 3 раза с ~$215 млрд в год до ~$640 млрд в год, или с 1% ВВП до 2.4% ВВП. Для рынков это означает лишь одно – меньше байбэков и дивидендов. Помимо этого, состоятельных американцев тоже планируют немного «потрясти», в общей сложности повысив сборы налогов с населения с текущих 7.7% ВПП до близких к рекордным 9.7% ВВП. Именно они являются основными держателями и покупателями американских акций и фактически это прямой вычет из капитализации фондового рынка.

При таком бюджете (слабый рост, высокие налоги и дефицит) у фондовых рынков есть только одна надежда найти позитив – бюджет не пройдет. Попытки убедить себя в том, что налоговые изъятия будут компенсированы бурным ростом здесь вряд ли обоснованы.

@truecon

Бюджет Байдена … налоги… дефициты

Рынок особо не отреагировал на бюджетный план Байдена, потому как не очень верит в его утверждение. Но если смотреть сам бюджет – то рынку нужно печалиться. Несмотря на то, что закрадывается достаточно большой дефицит бюджета в объеме 7.8% от ВВП в 2022 году и в среднем около 5.4% ВВП в последующие 4 года, рост экономики замедляется до 4% в год в номинале (<2% в год в реальном выражении). До кризиса рост экономики был сопоставимый, но дефицит поменьше (в среднем за 5 лет 3.5% ВВП).

Налоги Белый дом планирует существенно повысить, причем рассчитывает, что налоги с корпораций вырастут в номинале почти в 3 раза с ~$215 млрд в год до ~$640 млрд в год, или с 1% ВВП до 2.4% ВВП. Для рынков это означает лишь одно – меньше байбэков и дивидендов. Помимо этого, состоятельных американцев тоже планируют немного «потрясти», в общей сложности повысив сборы налогов с населения с текущих 7.7% ВПП до близких к рекордным 9.7% ВВП. Именно они являются основными держателями и покупателями американских акций и фактически это прямой вычет из капитализации фондового рынка.

При таком бюджете (слабый рост, высокие налоги и дефицит) у фондовых рынков есть только одна надежда найти позитив – бюджет не пройдет. Попытки убедить себя в том, что налоговые изъятия будут компенсированы бурным ростом здесь вряд ли обоснованы.

@truecon

{kind=link}

#Россия #Минфин #бюджет #налоги #ставки #нефть

Бюджет остался профицитным в сентябре

Отчет по бюджету РФ за сентябрь оказался даже несколько лучше ожиданий, в первые 9 месяцев года бюджет закрылся с небольшим профицитом.

✔️ Доходы в сентябре составили ₽3.26 трлн (+32.8% г/г), за первые 9 месяцев года доходы составили ₽26.3 трлн (+33.2% г/г), из них:

▶️ Нефтегазовые доходы за сентябрь ₽0.77 трлн (21.1% г/г), с начала года они составили ₽8.3 трлн (+49.4% г/г);

▶️ Ненефтегазовые доходы продолжали остались высокими и составили в сентябре ₽2.49 трлн (+37% г/г), а с начала года они составили почти ₽18 трлн (+26.9% г/г);

✔️ Расходы бюджета тоже растут достаточно активно и составили в сентябре ₽2.76 трлн (+25.1% г/г), с начала года расходы составили ₽26.1 трлн (+23.3% г/г).

В итоге такой динамики сентябрь тоже закрылся с профицитом бюджета, который составил ₽0.5 трлн, а за первые 9 месяцев положительное сальдо бюджета составило ₽0.17 трлн (0.1% ВВП). Если смотреть данные за последние 12 месяцев – то доходы составили ₽35.7 трлн (₽11.6 трлн - нефтегазовые), расходы составили ₽37.3 трлн. Пока скорее траектория доходов бюджета даже опережает уточненные данные на текущий год, в которых Минфин ждет ₽36.1 трлн.

Понятно, что у нас традиционно большие расходы в декабре и бюджет будет дефицитным, но пока текущая динамика вполне позитивная и о каких-то проблемах с бюджетом не говорит.

@truecon

Бюджет остался профицитным в сентябре

Отчет по бюджету РФ за сентябрь оказался даже несколько лучше ожиданий, в первые 9 месяцев года бюджет закрылся с небольшим профицитом.

В итоге такой динамики сентябрь тоже закрылся с профицитом бюджета, который составил ₽0.5 трлн, а за первые 9 месяцев положительное сальдо бюджета составило ₽0.17 трлн (0.1% ВВП). Если смотреть данные за последние 12 месяцев – то доходы составили ₽35.7 трлн (₽11.6 трлн - нефтегазовые), расходы составили ₽37.3 трлн. Пока скорее траектория доходов бюджета даже опережает уточненные данные на текущий год, в которых Минфин ждет ₽36.1 трлн.

Понятно, что у нас традиционно большие расходы в декабре и бюджет будет дефицитным, но пока текущая динамика вполне позитивная и о каких-то проблемах с бюджетом не говорит.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM