QE или не QE?

Под выходные ФРС приняла решение о запуске программы покупки векселей Казначейства (бумаги срочностью до года) в объеме около $60 млрд в месяц. Покупки будут осуществляться до середины 2020 года с целью поддержания резервов банковской системы на уровнях, позволяющих эффективно проводить монетарную политику.

Что интересно в этом решении:

1. В самом решении нет никаких цифр ограничений и лимитов – это означает, что необходимые лимиты здесь определяет ФРБ Нью-Йорка. Учитывая, как они прошляпили совсем недавно ситуацию на денежном рынке…

2. ФРБ Нью-Йорка определил, что надо покупать на ~$60 млрд в месяц, явно с запасом, т.к. в пределе это означает до $0.5 трлн дополнительной ликвидности. Но, цифра не является фиксированной и может быть изменена по ситуации, план покупок будет публиковаться каждое 9 число месяца. В первые три месяца эти покупки будут замещать объем ликвидности, который влили в финансовую систему за последний месяц через РЕПО (около $180 млрд).

3. Операции РЕПО продолжатся пока в объеме до $215 млрд, позднее лимит скорее всего будет сокращаться.

Ориентиром ФРС ставит поддержание уровня резервов уровнях, предшествовавших сентябрю 2019 года и выше (до сентября избыточные резервы были в среднем около $1.4 трлн с мая по август). Фактически ликвидность будет вливаться с некоторым запасом, который позволит ФРС более спокойно контролировать ставки денежного рынка.

QE это или не QE? По смыслу нет, т.к. количественное смягчение было призвано снизить ставки ниже заданного уровня ФРС и обусловлено это было тем, что они не могли опустить ставки ниже нуля. В целом это, видимо, удалось тогда сделать, хотя эффективность мер здесь оценивается неоднозначно. Я бы оценил влияние QE на рыночные ставки примерно в 1 п.п. в среднем на всем горизонте QE 1/2/3. Сейчас же ФРС вливает ликвидность с целью удержания ставок в заданном диапазоне, но вливает больше необходимого.

Если смотреть ситуацию на 10 октября 2019 года, то: Минфин США абсорбировал с рынка $307 млрд (обычно объем не превышает $400 млрд), банки набрали в РЕПО $179 млрд (их хотят обнулить в январе 2020 года), ставки под контролем ФРС. Если Минфин будет наращивать свой баланс до $400 млрд – то в пределе потребуется еще до $100 ликвидности. До конца второго квартала 2020 года из системы около $50-60 млрд уйдет в бумажный кэш, плюс около $50 млрд еще нужно добавить, чтобы резервы подросли до устойчивых $1.4 трлн с текущих 1.35 трлн. Если согласиться с тем, что ФРБ Нью-Йорка правильно оценил нейтральный уровень резервов на середину следующего года и хочет обнулить РЕПО – то объем программы покупки векселей выглядит избыточным на $100-200 млрд (сопоставимо с программой покупки активов ЕЦБ).

Учитывая, что ФРС практически гарантировано продолжит понижать ставки и плохие сигналы с рынка труда США, для доллара это может означать медленное сползание против евро.

#fedrate #monetarypolicy #fed #fomc #qe

Под выходные ФРС приняла решение о запуске программы покупки векселей Казначейства (бумаги срочностью до года) в объеме около $60 млрд в месяц. Покупки будут осуществляться до середины 2020 года с целью поддержания резервов банковской системы на уровнях, позволяющих эффективно проводить монетарную политику.

Что интересно в этом решении:

1. В самом решении нет никаких цифр ограничений и лимитов – это означает, что необходимые лимиты здесь определяет ФРБ Нью-Йорка. Учитывая, как они прошляпили совсем недавно ситуацию на денежном рынке…

2. ФРБ Нью-Йорка определил, что надо покупать на ~$60 млрд в месяц, явно с запасом, т.к. в пределе это означает до $0.5 трлн дополнительной ликвидности. Но, цифра не является фиксированной и может быть изменена по ситуации, план покупок будет публиковаться каждое 9 число месяца. В первые три месяца эти покупки будут замещать объем ликвидности, который влили в финансовую систему за последний месяц через РЕПО (около $180 млрд).

3. Операции РЕПО продолжатся пока в объеме до $215 млрд, позднее лимит скорее всего будет сокращаться.

Ориентиром ФРС ставит поддержание уровня резервов уровнях, предшествовавших сентябрю 2019 года и выше (до сентября избыточные резервы были в среднем около $1.4 трлн с мая по август). Фактически ликвидность будет вливаться с некоторым запасом, который позволит ФРС более спокойно контролировать ставки денежного рынка.

QE это или не QE? По смыслу нет, т.к. количественное смягчение было призвано снизить ставки ниже заданного уровня ФРС и обусловлено это было тем, что они не могли опустить ставки ниже нуля. В целом это, видимо, удалось тогда сделать, хотя эффективность мер здесь оценивается неоднозначно. Я бы оценил влияние QE на рыночные ставки примерно в 1 п.п. в среднем на всем горизонте QE 1/2/3. Сейчас же ФРС вливает ликвидность с целью удержания ставок в заданном диапазоне, но вливает больше необходимого.

Если смотреть ситуацию на 10 октября 2019 года, то: Минфин США абсорбировал с рынка $307 млрд (обычно объем не превышает $400 млрд), банки набрали в РЕПО $179 млрд (их хотят обнулить в январе 2020 года), ставки под контролем ФРС. Если Минфин будет наращивать свой баланс до $400 млрд – то в пределе потребуется еще до $100 ликвидности. До конца второго квартала 2020 года из системы около $50-60 млрд уйдет в бумажный кэш, плюс около $50 млрд еще нужно добавить, чтобы резервы подросли до устойчивых $1.4 трлн с текущих 1.35 трлн. Если согласиться с тем, что ФРБ Нью-Йорка правильно оценил нейтральный уровень резервов на середину следующего года и хочет обнулить РЕПО – то объем программы покупки векселей выглядит избыточным на $100-200 млрд (сопоставимо с программой покупки активов ЕЦБ).

Учитывая, что ФРС практически гарантировано продолжит понижать ставки и плохие сигналы с рынка труда США, для доллара это может означать медленное сползание против евро.

#fedrate #monetarypolicy #fed #fomc #qe

{kind=link}

#fedrate #monetarypolicy #ФРС #moneymarket #qe

Денежный рынок США продолжает потряхивать

На прошлой неделе денежный рынок США опять немного залихорадило, ставки поползли вверх, хотя в этот раз не так сильно, как в сентябре. Сильнее всего подросла SOFR (Secured Overnight Financing Rate – основная ставка, которая планируется на замену LIBOR, объем операций около $1.1 трлн), она выросла с 1.85% до 2.05%. Остальные ставки двигались чуть поскромнее. Причиной, похоже, опять стали бюджетные операции, т.к. Минфин США нарастил свои счета на ~ $70 млрд до $378.6 млрд в налоговый период и рынкам опять не хватило ликвидности (свободные резервы должны были присесть снова ниже $1.3 трлн). В этот раз все обошлось без скачков ставок до 5%, но все же это говорит о том, что пока денежный рынок США находится в напряженном состоянии. Все больше разговоров о том, что выкуп векселей не сможет заместить операции РЕПО ФРБ Нью-Йорка, как по причине того, что получатели этой ликвидности будут не склонны ей делиться, все-таки РЕПО имеют более широкий охват, так и по причине того, что общий объем векселей ограничен.

Всего Минфином США выпушено краткосрочных векселей на $2.4 трлн, из которых около $750 млрд у иностранных держателей, еще около $500-600 млрд в фондах денежного рынка, еще 100-$150 млрд (скорее как инструмент обеспечения ликвидности). Фактически около $1.5 трлн вряд ли будут как-то участвовать в этом процессе, т.к. они скорее присутствуют на балансах для эффективного управления ликвидностью и поддержания гибкости резервов иностранных ЦБ. Из оставшихся ~ $900 млрд, среди которых тоже есть «не для продажи», ФРС хочет купить около $500 млрд. Конечно, Минфин нарастит выпуск векселей, но не факт, что существенно (с координацией между Казначейством и ФРС похоже не так уж и хорошо).

Нужно учитывать и то, что около $200 млрд бумаг выведено из покупок ФРС, т.к. есть правило - ФРС не покупает четырехнедельные векселя. Из проведенных двух покупок видно, что они не покупают и векселя с погашением через 8 недель – это еще около $300 млрд. Итого из 2.4 трлн выпущенных векселей около $0.5 трлн можно сразу выкинуть.

Если в целом посмотреть на сложившуюся картинку – то те, кто говорят о рисках того, что программа ФРС может привести к дефициту краткосрочных векселей на денежном рынке США скорее правы. Это, в свою очередь, начнет создавать очередные перекосы в ставках. В общем-то здесь напрашивается следующий шаг ФРС – это расширить список бумаг до всех бумаг казначейства с погашением до года (в том числе купонных Notes и Bonds)всего их около $4.5 трлн, хотя и это может не решить ситуацию. Так что впереди еще предстоят эксперименты и РЕПО не так просто будет свернуть (да и надо ли?). @truecon

Денежный рынок США продолжает потряхивать

На прошлой неделе денежный рынок США опять немного залихорадило, ставки поползли вверх, хотя в этот раз не так сильно, как в сентябре. Сильнее всего подросла SOFR (Secured Overnight Financing Rate – основная ставка, которая планируется на замену LIBOR, объем операций около $1.1 трлн), она выросла с 1.85% до 2.05%. Остальные ставки двигались чуть поскромнее. Причиной, похоже, опять стали бюджетные операции, т.к. Минфин США нарастил свои счета на ~ $70 млрд до $378.6 млрд в налоговый период и рынкам опять не хватило ликвидности (свободные резервы должны были присесть снова ниже $1.3 трлн). В этот раз все обошлось без скачков ставок до 5%, но все же это говорит о том, что пока денежный рынок США находится в напряженном состоянии. Все больше разговоров о том, что выкуп векселей не сможет заместить операции РЕПО ФРБ Нью-Йорка, как по причине того, что получатели этой ликвидности будут не склонны ей делиться, все-таки РЕПО имеют более широкий охват, так и по причине того, что общий объем векселей ограничен.

Всего Минфином США выпушено краткосрочных векселей на $2.4 трлн, из которых около $750 млрд у иностранных держателей, еще около $500-600 млрд в фондах денежного рынка, еще 100-$150 млрд (скорее как инструмент обеспечения ликвидности). Фактически около $1.5 трлн вряд ли будут как-то участвовать в этом процессе, т.к. они скорее присутствуют на балансах для эффективного управления ликвидностью и поддержания гибкости резервов иностранных ЦБ. Из оставшихся ~ $900 млрд, среди которых тоже есть «не для продажи», ФРС хочет купить около $500 млрд. Конечно, Минфин нарастит выпуск векселей, но не факт, что существенно (с координацией между Казначейством и ФРС похоже не так уж и хорошо).

Нужно учитывать и то, что около $200 млрд бумаг выведено из покупок ФРС, т.к. есть правило - ФРС не покупает четырехнедельные векселя. Из проведенных двух покупок видно, что они не покупают и векселя с погашением через 8 недель – это еще около $300 млрд. Итого из 2.4 трлн выпущенных векселей около $0.5 трлн можно сразу выкинуть.

Если в целом посмотреть на сложившуюся картинку – то те, кто говорят о рисках того, что программа ФРС может привести к дефициту краткосрочных векселей на денежном рынке США скорее правы. Это, в свою очередь, начнет создавать очередные перекосы в ставках. В общем-то здесь напрашивается следующий шаг ФРС – это расширить список бумаг до всех бумаг казначейства с погашением до года (в том числе купонных Notes и Bonds)всего их около $4.5 трлн, хотя и это может не решить ситуацию. Так что впереди еще предстоят эксперименты и РЕПО не так просто будет свернуть (да и надо ли?). @truecon

{kind=link}

#fedrate #monetarypolicy #fed #fomc #qe #adp

Решение по ставке ФРС без сюрпризов

ФРС ожидаемо снизила ставку на 25 б.п. до 1.5-1.75%, к заседанию сложился практически однозначный консенсус снижения ставок на текущем заседании и относительно уверенные ожидания того, что в декабре снижения ставки не будет. В целом именно эти ожидания ФРС поддержала своими комментариями, стремясь сохранить для себя возможность снова понизить, не сформировать однозначных ожиданий рынка на продолжение цикла здесь и сейчас. Из важного, пожалуй, стоит отметить пару вещей:

- Глава ФРС Джером Пауэлл дал четко понять, что возвращаться к повышению ставок в обозримой перспективе не собирается

- ФРС считает минимально необходимым объем резервов на уровне $1.45 трлн

На прошлой неделе объем резервов продолжал держаться ниже $1.35 трлн, несмотря на то, что ФРС исправно покупает векселя по $15 млрд в неделю (на данный момент скуплено на $45 млрд), и выдал в РЕПО около $215 млрд. Правда опять подпортил картину Минфин, который довел свои накопления до $400 млрд, изъяв еще около $20 млрд. В целом ситуация на денежном рынке успокоилась.

Что дальше? В целом ФРС склонна к более мягкой монетарной политике сейчас и при любых рисках будет снова снижать ставку. Это не последнее снижение ставки, многие экономические показатели указывают на ухудшение экономической динамики, причем рынок труда здесь смотрится все хуже. Вышедший отчет ADP показал, что в секторе малых компаний (около ¼ всех занятых) за последние полгода рабочие места перестали расти и даже немного сократились. Более 90% всех новых рабочих мест за последние полгода созданы средними и крупными компаниями сектора услуг, доля которых в общем количестве занятых менее 50%. Остальная половина рынка труда во последние полгода рабочие места практически не создает. Это же в целом подтверждается и данными по ВВП за 3 квартал: инвестиции не растут уже даже относительно год к году, внешняя торговля – сокращение. Потребление и госрасходы – два устойчивых фактора роста.

Пока американский потребитель скорее жив, чем мертв… но, если процессы на рынке труда продолжат развиваться в том же ключе – потребитель достаточно быстро придёт в уныние. В этом плане основное внимание сейчас – это рынок труда США, любые негативные сигналы здесь и ФРС достаточно быстро вернется к снижению ставки. @truecon

Решение по ставке ФРС без сюрпризов

ФРС ожидаемо снизила ставку на 25 б.п. до 1.5-1.75%, к заседанию сложился практически однозначный консенсус снижения ставок на текущем заседании и относительно уверенные ожидания того, что в декабре снижения ставки не будет. В целом именно эти ожидания ФРС поддержала своими комментариями, стремясь сохранить для себя возможность снова понизить, не сформировать однозначных ожиданий рынка на продолжение цикла здесь и сейчас. Из важного, пожалуй, стоит отметить пару вещей:

- Глава ФРС Джером Пауэлл дал четко понять, что возвращаться к повышению ставок в обозримой перспективе не собирается

- ФРС считает минимально необходимым объем резервов на уровне $1.45 трлн

На прошлой неделе объем резервов продолжал держаться ниже $1.35 трлн, несмотря на то, что ФРС исправно покупает векселя по $15 млрд в неделю (на данный момент скуплено на $45 млрд), и выдал в РЕПО около $215 млрд. Правда опять подпортил картину Минфин, который довел свои накопления до $400 млрд, изъяв еще около $20 млрд. В целом ситуация на денежном рынке успокоилась.

Что дальше? В целом ФРС склонна к более мягкой монетарной политике сейчас и при любых рисках будет снова снижать ставку. Это не последнее снижение ставки, многие экономические показатели указывают на ухудшение экономической динамики, причем рынок труда здесь смотрится все хуже. Вышедший отчет ADP показал, что в секторе малых компаний (около ¼ всех занятых) за последние полгода рабочие места перестали расти и даже немного сократились. Более 90% всех новых рабочих мест за последние полгода созданы средними и крупными компаниями сектора услуг, доля которых в общем количестве занятых менее 50%. Остальная половина рынка труда во последние полгода рабочие места практически не создает. Это же в целом подтверждается и данными по ВВП за 3 квартал: инвестиции не растут уже даже относительно год к году, внешняя торговля – сокращение. Потребление и госрасходы – два устойчивых фактора роста.

Пока американский потребитель скорее жив, чем мертв… но, если процессы на рынке труда продолжат развиваться в том же ключе – потребитель достаточно быстро придёт в уныние. В этом плане основное внимание сейчас – это рынок труда США, любые негативные сигналы здесь и ФРС достаточно быстро вернется к снижению ставки. @truecon

{kind=link}

#fedrate #monetarypolicy #fed #fomc #qe

Федрезерв на паузе

На заседании ФРС ожидаемо приняла решение оставить ставку без изменений на уровне 1.5…1.75%, фактически все комментарии отражают только одну позицию – встать на паузу и посмотреть на ситуацию. При этом, был дан четкий сигнал на то, что ФРС не будет торопиться с повышением ставки и сделает это только при сильном и устойчивом росте инфляции, т.е. они будут достаточно спокойно смотреть на усиление инфляции. В целом монетарные власти намерены удерживать ставку на текущем уровне при соответствии ситуации их прогнозам.

Прогнозы на 2020 год по ставкам – 13 без изменений, 4 – повышение на 0.25 п.п.. Здесь стоит вспомнить, что в сентябрьском прогнозе было 8 голосов за ставку на текущем уровне и в совокупности 9 голосов за её рост в 2020 году на 0.25…0.75 п.п. Правда в сентябрьском прогнозе 10 голосов из 17 было за то, что ставка будет в диапазоне 1.75-2.25% в этом году (crazy). Текущий год показал, что прогнозы/ожидания ФРС по ставке могут меняться очень быстро, текущие сигналы указывают на то, что при ухудшении ситуации ставка может быстро пойти вниз, при улучшении же торопиться с повышением никто не будет ). ФРС верит в сильный рынок труда и продолжение роста ... посмотрим, с моей точки зрения, несмотря на последний отчет по занятости, рынок труда продолжает балансировать на грани перехода к резкому замедлению (пока эту грань он правда не переступил).

Из важного также то, что ФРС акцентировала готовность расширить программы покупки бумаг, если того потребует ситуация с ликвидностью. Деньги будут! Рынки, конечно, всему этому обрадовались немного: доллар припал, акции подросли, доходности UST припали. @truecon

Федрезерв на паузе

На заседании ФРС ожидаемо приняла решение оставить ставку без изменений на уровне 1.5…1.75%, фактически все комментарии отражают только одну позицию – встать на паузу и посмотреть на ситуацию. При этом, был дан четкий сигнал на то, что ФРС не будет торопиться с повышением ставки и сделает это только при сильном и устойчивом росте инфляции, т.е. они будут достаточно спокойно смотреть на усиление инфляции. В целом монетарные власти намерены удерживать ставку на текущем уровне при соответствии ситуации их прогнозам.

Прогнозы на 2020 год по ставкам – 13 без изменений, 4 – повышение на 0.25 п.п.. Здесь стоит вспомнить, что в сентябрьском прогнозе было 8 голосов за ставку на текущем уровне и в совокупности 9 голосов за её рост в 2020 году на 0.25…0.75 п.п. Правда в сентябрьском прогнозе 10 голосов из 17 было за то, что ставка будет в диапазоне 1.75-2.25% в этом году (crazy). Текущий год показал, что прогнозы/ожидания ФРС по ставке могут меняться очень быстро, текущие сигналы указывают на то, что при ухудшении ситуации ставка может быстро пойти вниз, при улучшении же торопиться с повышением никто не будет ). ФРС верит в сильный рынок труда и продолжение роста ... посмотрим, с моей точки зрения, несмотря на последний отчет по занятости, рынок труда продолжает балансировать на грани перехода к резкому замедлению (пока эту грань он правда не переступил).

Из важного также то, что ФРС акцентировала готовность расширить программы покупки бумаг, если того потребует ситуация с ликвидностью. Деньги будут! Рынки, конечно, всему этому обрадовались немного: доллар припал, акции подросли, доходности UST припали. @truecon

{kind=link}

#fedrate #monetarypolicy #fed #fomc #qe

Доллары будут

ФРБ Нью-Йорка решил добавить немного ликвидности под новый год, чтобы сгладить традиционный декабрьский дефицит ликвидности, лимит аукционов РЕПО вырастет до $415 млрд, из которых овернайт лимит вырастет до $150 млрд, дополнительно в новогоднюю ночь добавится еще $75 млрд, на следующей неделе дадут на месяц еще до $50 млрд, плюс традиционные $140 млрд на двухнедельных аукционах. Сейчас банки США привлекают в среднем на $200-210 млрд (при лимите $280 млрд).

Здесь правда стоит учесть, что ~$105 млрд намерен с рынка забрать Минфин США, сейчас у него $304 млрд, а план на конец 4 квартала $410 млрд. Если добавить ко всему этому еще около ~$45 млрд покупок векселей Казначейства – то прирост ликвидности в пределе составит до $150 млрд дополнительных долларов в финансовую систему, хватит этого, или нет никто не знает, но в последние годы сезонный декабрьский отток ликвидности составлял $100-200 млрд. Учитывая текущий избыток долларов должно бы хватить, хотя сюрпризы при нынешней конъюнктуре могут быть.

На этой радостной новости рынок подраспродал доллар, что в принципе логично, если ликвидности хватит и учитывая то, что в конец года валюты все же входят с длинной позицией по доллару – есть все шансы доллару еще немного «похудеть».

P.S.: По ключевой ставке Банка России не вижу никаких поводов её не снизить сегодня на 0.25 п.п. до 6.25% (на большее вряд ли решатся, хотя инфляция похоже начинает "парковаться" в диапазоне 2.5-3%) .

@truecon

Доллары будут

ФРБ Нью-Йорка решил добавить немного ликвидности под новый год, чтобы сгладить традиционный декабрьский дефицит ликвидности, лимит аукционов РЕПО вырастет до $415 млрд, из которых овернайт лимит вырастет до $150 млрд, дополнительно в новогоднюю ночь добавится еще $75 млрд, на следующей неделе дадут на месяц еще до $50 млрд, плюс традиционные $140 млрд на двухнедельных аукционах. Сейчас банки США привлекают в среднем на $200-210 млрд (при лимите $280 млрд).

Здесь правда стоит учесть, что ~$105 млрд намерен с рынка забрать Минфин США, сейчас у него $304 млрд, а план на конец 4 квартала $410 млрд. Если добавить ко всему этому еще около ~$45 млрд покупок векселей Казначейства – то прирост ликвидности в пределе составит до $150 млрд дополнительных долларов в финансовую систему, хватит этого, или нет никто не знает, но в последние годы сезонный декабрьский отток ликвидности составлял $100-200 млрд. Учитывая текущий избыток долларов должно бы хватить, хотя сюрпризы при нынешней конъюнктуре могут быть.

На этой радостной новости рынок подраспродал доллар, что в принципе логично, если ликвидности хватит и учитывая то, что в конец года валюты все же входят с длинной позицией по доллару – есть все шансы доллару еще немного «похудеть».

P.S.: По ключевой ставке Банка России не вижу никаких поводов её не снизить сегодня на 0.25 п.п. до 6.25% (на большее вряд ли решатся, хотя инфляция похоже начинает "парковаться" в диапазоне 2.5-3%) .

@truecon

{kind=link}

#ставки #экономика #qe #fed #monetarypolicy #fedrate #ФРС

ФРС – ставки снижены до 0.25%, но не совсем …)

ФРС таки доигралась до проблем с ликвидностью, в последние дни начали появляться намеки на то, что эти проблемы начинаются. Это обусловлено тем, что из режима Risk-off (продаем все и покупаем UST) рынок просто начал сваливаться в режим «продаем все», в т.ч. и UST – в итоге упало все. И сегодня ФРБ Нью-Йорка резко нарастил объемы проведения аукционов РЕПО и сроки. ФРС заявили о проведении аукционов РЕПО на 84 дня объемом до $500 млрд, аукционов РЕПО на 28 дней объемом до $500 млрд. Помимо этого продолжат проводиться аукционы РЕПО на 14 дней объемом до $45 млрд и овернайт РЕПО на сумму до $175 млрд. Трехмесячные и месячные аукционы будут проводиться каждую неделю до конца месяца (с возможным продолжением после). Это означает, что рынок может взять триллионы долларов у ФРС до конца марта!

Правда первый трехмесячный аукцион прошел без бешенного спроса из $500 млрд выбрали только $78.4 млрд, всего же сегодня на аукциона было выдано $276.5 млрд. Но… самое интересное здесь ставки сегодняшних аукционов-они привязаны к рыночным ожиданиям по ставкам ФРС с прибавкой 5 б.п. для месячных и 10 б.п для трехмесячных РЕПО.

P.S.: впрочем рынкам это, похоже, не помогает - S&P 500 рухнул сегодня на 9.5% - это самое сильное дневное падение с 1987 года и седьмое по по размеру дневное падение за всю историю S&P... а падение с максимумов составило 26.9%

@truecon

ФРС – ставки снижены до 0.25%, но не совсем …)

ФРС таки доигралась до проблем с ликвидностью, в последние дни начали появляться намеки на то, что эти проблемы начинаются. Это обусловлено тем, что из режима Risk-off (продаем все и покупаем UST) рынок просто начал сваливаться в режим «продаем все», в т.ч. и UST – в итоге упало все. И сегодня ФРБ Нью-Йорка резко нарастил объемы проведения аукционов РЕПО и сроки. ФРС заявили о проведении аукционов РЕПО на 84 дня объемом до $500 млрд, аукционов РЕПО на 28 дней объемом до $500 млрд. Помимо этого продолжат проводиться аукционы РЕПО на 14 дней объемом до $45 млрд и овернайт РЕПО на сумму до $175 млрд. Трехмесячные и месячные аукционы будут проводиться каждую неделю до конца месяца (с возможным продолжением после). Это означает, что рынок может взять триллионы долларов у ФРС до конца марта!

Правда первый трехмесячный аукцион прошел без бешенного спроса из $500 млрд выбрали только $78.4 млрд, всего же сегодня на аукциона было выдано $276.5 млрд. Но… самое интересное здесь ставки сегодняшних аукционов-они привязаны к рыночным ожиданиям по ставкам ФРС с прибавкой 5 б.п. для месячных и 10 б.п для трехмесячных РЕПО.

P.S.: впрочем рынкам это, похоже, не помогает - S&P 500 рухнул сегодня на 9.5% - это самое сильное дневное падение с 1987 года и седьмое по по размеру дневное падение за всю историю S&P... а падение с максимумов составило 26.9%

@truecon

{kind=link}

#ставки #экономика #qe #fed #monetarypolicy #fedrate #ФРС

«Обнуление» от ФРС

Задержались… Честно говоря, думал, что будет чуть раньше, но решили видимо под понедельник, чтобы рынки поддержать, когда они увидят сколько новых зараженных в США и Европе…

1. Ставка снижена на 100 б.п. до 0-0.25%, новая программа покупки активов на $700 млрд, но это не все …

2. Ставка discount window снижена на 150 б.п. до 0.25%, призывает банки использовать буферы капитала, обнуляет обязательные резервы

3. Банк Канады, Банк Англии, Банк Японии, Европейский Центральный банк, Федеральная Резервная Система и Швейцарский национальный банк: скоординированные действия по расширению предоставления ликвидности с помощью постоянных соглашений о свопе ликвидности в долларах США.

https://www.federalreserve.gov/newsevents/pressreleases/monetary20200315a.htm

Проблем это все, конечно, не решает, но действия действительно экстраординарные. Возвращаясь к рынку… на «радостях» о введении ЧП американский рынок выдавили вверх на пятничном закрытии коротких позиций +9.3% по S&P. До сих пор рынок летел вниз больше на эмоциях и маржин коллах. Сейчас предстоит этап осмысления экономических убытков, а они будут и будут достаточно большие, хотя оценить их сейчас крайне сложно, будут и падение выручки/прибыли компаний, и дефолты, и понижения рейтингов – это все еще впереди. Их, конечно, будут пытаться залить деньгами и фискальными послаблениями. Глубина падения во многом будет зависеть от эффективности принимаемых мер – это тот случай, когда денег жалеть нельзя, но еще более важна своевременность и мер (как административных, так и финансовых) и их целевое использование. Лично у меня мало уверенности в том, что современная бюрократическая система способна на эффективное реагирование (у кого-то может быть и другое мнение). Под самым большим ударом сектор услуг, в развитых странах он занимает более 2/3 потребления, а до трети сектора услуг в «зоне заражения». Просто для понимания ситуации: всего в США 152 млн занятых, из них 131 млн (86%) – это сектор услуг, 16 млн – индустрия отдыха и развлечений, еще 16 млн - ритейл. Если верить данным ФРС – то у 50% американцев ликвидных активов на $450 млрд (счета и депозиты, облигации), а долгов на $5.6 трлн. Но нужно учитывать, что у 20-30% населения финансовые накопления практически отсутствуют. Трамп уже ввел каникулы по студенческим ссудам, думаю это придется делать и по ипотечным… и не только

@truecon

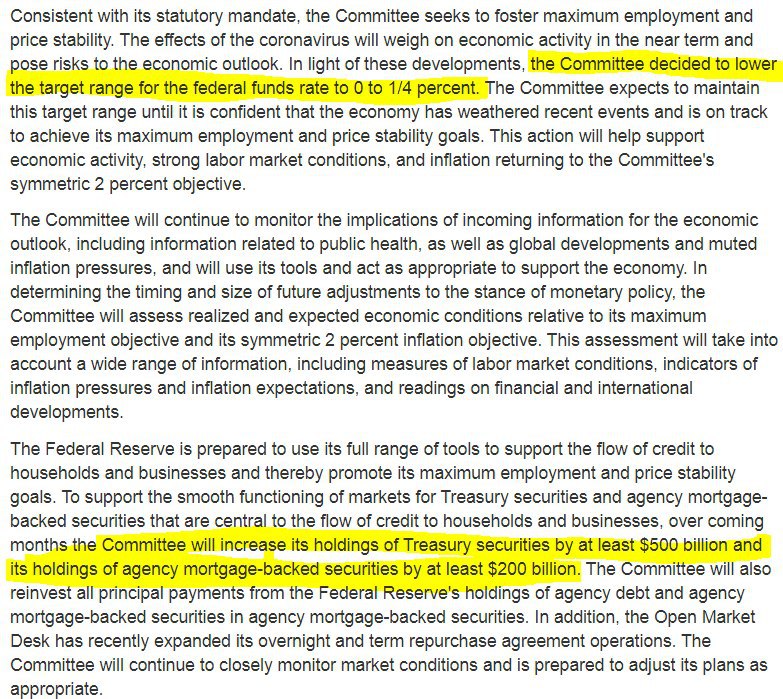

«Обнуление» от ФРС

Задержались… Честно говоря, думал, что будет чуть раньше, но решили видимо под понедельник, чтобы рынки поддержать, когда они увидят сколько новых зараженных в США и Европе…

1. Ставка снижена на 100 б.п. до 0-0.25%, новая программа покупки активов на $700 млрд, но это не все …

2. Ставка discount window снижена на 150 б.п. до 0.25%, призывает банки использовать буферы капитала, обнуляет обязательные резервы

3. Банк Канады, Банк Англии, Банк Японии, Европейский Центральный банк, Федеральная Резервная Система и Швейцарский национальный банк: скоординированные действия по расширению предоставления ликвидности с помощью постоянных соглашений о свопе ликвидности в долларах США.

https://www.federalreserve.gov/newsevents/pressreleases/monetary20200315a.htm

Проблем это все, конечно, не решает, но действия действительно экстраординарные. Возвращаясь к рынку… на «радостях» о введении ЧП американский рынок выдавили вверх на пятничном закрытии коротких позиций +9.3% по S&P. До сих пор рынок летел вниз больше на эмоциях и маржин коллах. Сейчас предстоит этап осмысления экономических убытков, а они будут и будут достаточно большие, хотя оценить их сейчас крайне сложно, будут и падение выручки/прибыли компаний, и дефолты, и понижения рейтингов – это все еще впереди. Их, конечно, будут пытаться залить деньгами и фискальными послаблениями. Глубина падения во многом будет зависеть от эффективности принимаемых мер – это тот случай, когда денег жалеть нельзя, но еще более важна своевременность и мер (как административных, так и финансовых) и их целевое использование. Лично у меня мало уверенности в том, что современная бюрократическая система способна на эффективное реагирование (у кого-то может быть и другое мнение). Под самым большим ударом сектор услуг, в развитых странах он занимает более 2/3 потребления, а до трети сектора услуг в «зоне заражения». Просто для понимания ситуации: всего в США 152 млн занятых, из них 131 млн (86%) – это сектор услуг, 16 млн – индустрия отдыха и развлечений, еще 16 млн - ритейл. Если верить данным ФРС – то у 50% американцев ликвидных активов на $450 млрд (счета и депозиты, облигации), а долгов на $5.6 трлн. Но нужно учитывать, что у 20-30% населения финансовые накопления практически отсутствуют. Трамп уже ввел каникулы по студенческим ссудам, думаю это придется делать и по ипотечным… и не только

@truecon

{kind=link}

#ставки #экономика #qe #fed #monetarypolicy #fedrate #ФРС

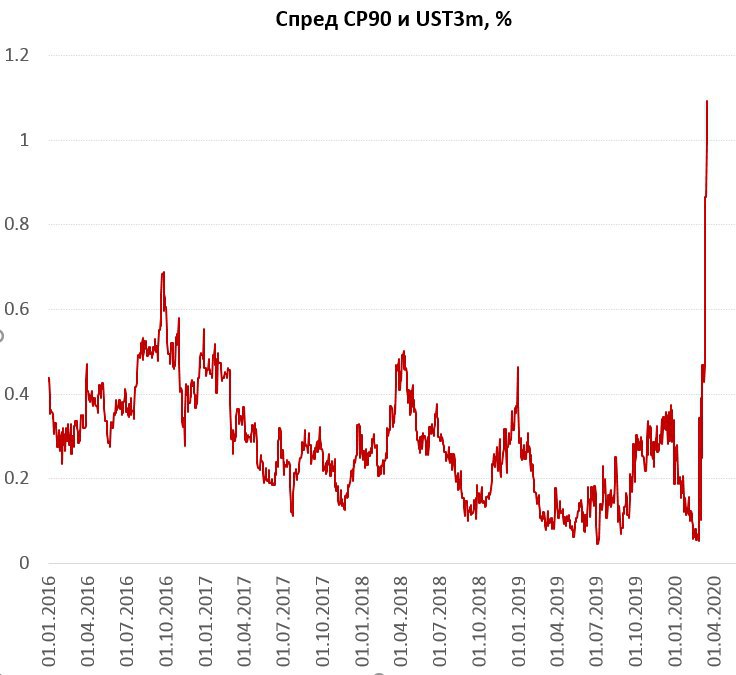

Дефицит долларовой ликвидности … продают все… даже гособлигации

Странный все-таки этот вирус, для меня остается загадкой как в полуторамиллиардном Китае количество вновь выявленных случаев ~20 в день. Я бы понял это если бы была тотальная вакцинация, это было бы понятно если бы переболело пару сотен миллионов (сформировался массовый иммунный ответ), при 80 тысячах переболевших мне это, мягко говоря, не понятно. Экономические разрушения от COVID-19 колоссальны, вернее не от коронавируса, а от ответа на него жесточайшими карантинами. Фискальный и монетарный ответ на эти разрушения беспрецедентный. Вполне вероятно, что жертв от этого больше, чем от самого коронавируса, сколько человек не получили своевременную медицинскую помощь, закончили с сердечными приступами от происходящей истерии и пр. – их никто не считает.

Я не вирусолог и ни в коем случае не претендую на то, чтобы оценивать ответные действия, могу лишь сказать, что для меня в целом эта ситуация странна и неадекватна. Только в США ~45 тысяч человек ежегодно умирает просто потому, что у них нет медстраховки … и их жизни ничего не стОят (как и остальных 30 млн американцев), потому что у них нет денег на медстраховку. Никто не бежит печатать триллионы, чтобы их спасать… Каждая человеческая жизнь бесценна… безусловно, но вся эта истерия выглядит неадекватной. Она будет стоить мировой экономике уже не менее $2 трлн (~25% всех мировых расходов на медицину) и это еще не все… COVID-19 стал крайне удобным поводом списать на него все проблемы, помогает безразмерно нарастить госдолг и реализовывать ультрамягкую монетарную политику…

Ну да ладно, вернемся к нашим баранам, т.е. к последствиям, фондовый рынок затаился и пытаясь решить нырнуть ли ниже, в общем-то даже сейчас, после снижения на ~30% акции США выглядят далеко не дешевыми.

Минфин США пугает безработицей 20% и хочет запустить пакет поддержки экономики уже на $1.2 трлн: более $1000 долларов на руки каждому взрослому американцу ($250-300 млрд), $300 млрд кредитов малому бизнесу, налоговые льготы на $300-400 млрд, еще $200 млрд – стабилизационный фонд.

Это не все… Великобритания анонсирует «Wartime» Funding … $420 млрд хочет направить Великобритания… (~15% ВВП)? Испания готова направить на поддержку €200 млрд… (1/6 годового ВВП), в ЕС тоже цифры идут на сотни миллиардов.

ФРС подключает первичных дилеров «дисконтному окну», опубликовала решение о высвобождении капитала банков (использованию надбавок) и готовится забирать на баланс Commercial Paper, чтобы хоть как-то дать в рынок ликвидность, потому как через REPO влить ее не особо получается.

Фактически на рынках мощный дефицит долларовой ликвидности и пока ФРС с ним справиться не может, именно поэтому сейчас продают просто все… Облигации…. Акции…. Commodities …

Дефицит долларовой ликвидности … продают все… даже гособлигации

Странный все-таки этот вирус, для меня остается загадкой как в полуторамиллиардном Китае количество вновь выявленных случаев ~20 в день. Я бы понял это если бы была тотальная вакцинация, это было бы понятно если бы переболело пару сотен миллионов (сформировался массовый иммунный ответ), при 80 тысячах переболевших мне это, мягко говоря, не понятно. Экономические разрушения от COVID-19 колоссальны, вернее не от коронавируса, а от ответа на него жесточайшими карантинами. Фискальный и монетарный ответ на эти разрушения беспрецедентный. Вполне вероятно, что жертв от этого больше, чем от самого коронавируса, сколько человек не получили своевременную медицинскую помощь, закончили с сердечными приступами от происходящей истерии и пр. – их никто не считает.

Я не вирусолог и ни в коем случае не претендую на то, чтобы оценивать ответные действия, могу лишь сказать, что для меня в целом эта ситуация странна и неадекватна. Только в США ~45 тысяч человек ежегодно умирает просто потому, что у них нет медстраховки … и их жизни ничего не стОят (как и остальных 30 млн американцев), потому что у них нет денег на медстраховку. Никто не бежит печатать триллионы, чтобы их спасать… Каждая человеческая жизнь бесценна… безусловно, но вся эта истерия выглядит неадекватной. Она будет стоить мировой экономике уже не менее $2 трлн (~25% всех мировых расходов на медицину) и это еще не все… COVID-19 стал крайне удобным поводом списать на него все проблемы, помогает безразмерно нарастить госдолг и реализовывать ультрамягкую монетарную политику…

Ну да ладно, вернемся к нашим баранам, т.е. к последствиям, фондовый рынок затаился и пытаясь решить нырнуть ли ниже, в общем-то даже сейчас, после снижения на ~30% акции США выглядят далеко не дешевыми.

Минфин США пугает безработицей 20% и хочет запустить пакет поддержки экономики уже на $1.2 трлн: более $1000 долларов на руки каждому взрослому американцу ($250-300 млрд), $300 млрд кредитов малому бизнесу, налоговые льготы на $300-400 млрд, еще $200 млрд – стабилизационный фонд.

Это не все… Великобритания анонсирует «Wartime» Funding … $420 млрд хочет направить Великобритания… (~15% ВВП)? Испания готова направить на поддержку €200 млрд… (1/6 годового ВВП), в ЕС тоже цифры идут на сотни миллиардов.

ФРС подключает первичных дилеров «дисконтному окну», опубликовала решение о высвобождении капитала банков (использованию надбавок) и готовится забирать на баланс Commercial Paper, чтобы хоть как-то дать в рынок ликвидность, потому как через REPO влить ее не особо получается.

Фактически на рынках мощный дефицит долларовой ликвидности и пока ФРС с ним справиться не может, именно поэтому сейчас продают просто все… Облигации…. Акции…. Commodities …

{kind=link}

#ставки #экономика #qe #fed #monetarypolicy #fedrate #ECB

Заливаем пожар …деньгами

ФРС расширила программы предоставления ликвидности на фонды денежного рынка… ФРС расширила своп-линии, добавив 9 центральных банков (Австралия, Бразилия, Дания, Корея, Мексика, Норвегия, Новая Зеландия, Сингапур, Швеция) с лимитами $30-60 млрд … ФРС будет предоставлять первичным дилерам ликвидность под залоги от гособлигаций до акций;

Власти США запускают программу стимулирования на $1 трлн в рамках которой будет “helicopter money”;

Банк Англии снизил ставку до 0.1%, расширит выкуп корп. облигаций инвестиционного уровня и гособлигаций на £200 млрд, будет от имени казначейства выкупать коммерческие облигации компаний нефинансового сектора (направлено на финансирование текущей деятельности компаний);

ЕЦБ расширяет покупки ценных бумаг на €750 млрд, расширяет диапазон покупаемых бумаг корпоративного сектора, европейские правительства разрабатывают планы на сотни и сотни миллиардов евро поддержки;

Банк России оперативно начинает продажи валюты от сделки со Сбербанком, правда при цене Urals <$25 (~$29 по Brent) за баррель в размере недополученной выручки (объем продаж будет небольшим).

Масштабы монетарных вливаний пока оценить просто невозможно, фискальные меры также обещают быть огромными. Убытки экономики – тоже колоссальными, речь в развитых странах идет о потере 5-10% ВВП.

Но пока рынки все-таки нашли основу и немного позеленели, фронтальная распродажа всего подряд прекратилась. Правда сказать, что ситуация с долларовой ликвидностью сильно улучшилась пока нельзя – это видно по курсу доллара и по спредам, но уже подбирают активы (чтобы сложить их на балансы ЦБ?).

Завершение ли это истории – думаю нет, но это очередная пауза и пока это лишь шанс на коррекцию. Впереди еще риск посерьезнее – это убытки нефинансового сектора, которые тоже будут выкупать правительства, но какие они будут и как их удастся «национализировать» пока сказать сложно.

@truecon

Заливаем пожар …деньгами

ФРС расширила программы предоставления ликвидности на фонды денежного рынка… ФРС расширила своп-линии, добавив 9 центральных банков (Австралия, Бразилия, Дания, Корея, Мексика, Норвегия, Новая Зеландия, Сингапур, Швеция) с лимитами $30-60 млрд … ФРС будет предоставлять первичным дилерам ликвидность под залоги от гособлигаций до акций;

Власти США запускают программу стимулирования на $1 трлн в рамках которой будет “helicopter money”;

Банк Англии снизил ставку до 0.1%, расширит выкуп корп. облигаций инвестиционного уровня и гособлигаций на £200 млрд, будет от имени казначейства выкупать коммерческие облигации компаний нефинансового сектора (направлено на финансирование текущей деятельности компаний);

ЕЦБ расширяет покупки ценных бумаг на €750 млрд, расширяет диапазон покупаемых бумаг корпоративного сектора, европейские правительства разрабатывают планы на сотни и сотни миллиардов евро поддержки;

Банк России оперативно начинает продажи валюты от сделки со Сбербанком, правда при цене Urals <$25 (~$29 по Brent) за баррель в размере недополученной выручки (объем продаж будет небольшим).

Масштабы монетарных вливаний пока оценить просто невозможно, фискальные меры также обещают быть огромными. Убытки экономики – тоже колоссальными, речь в развитых странах идет о потере 5-10% ВВП.

Но пока рынки все-таки нашли основу и немного позеленели, фронтальная распродажа всего подряд прекратилась. Правда сказать, что ситуация с долларовой ликвидностью сильно улучшилась пока нельзя – это видно по курсу доллара и по спредам, но уже подбирают активы (чтобы сложить их на балансы ЦБ?).

Завершение ли это истории – думаю нет, но это очередная пауза и пока это лишь шанс на коррекцию. Впереди еще риск посерьезнее – это убытки нефинансового сектора, которые тоже будут выкупать правительства, но какие они будут и как их удастся «национализировать» пока сказать сложно.

@truecon

{kind=link}