#США #SP #акции

В продолжение предыдущего...

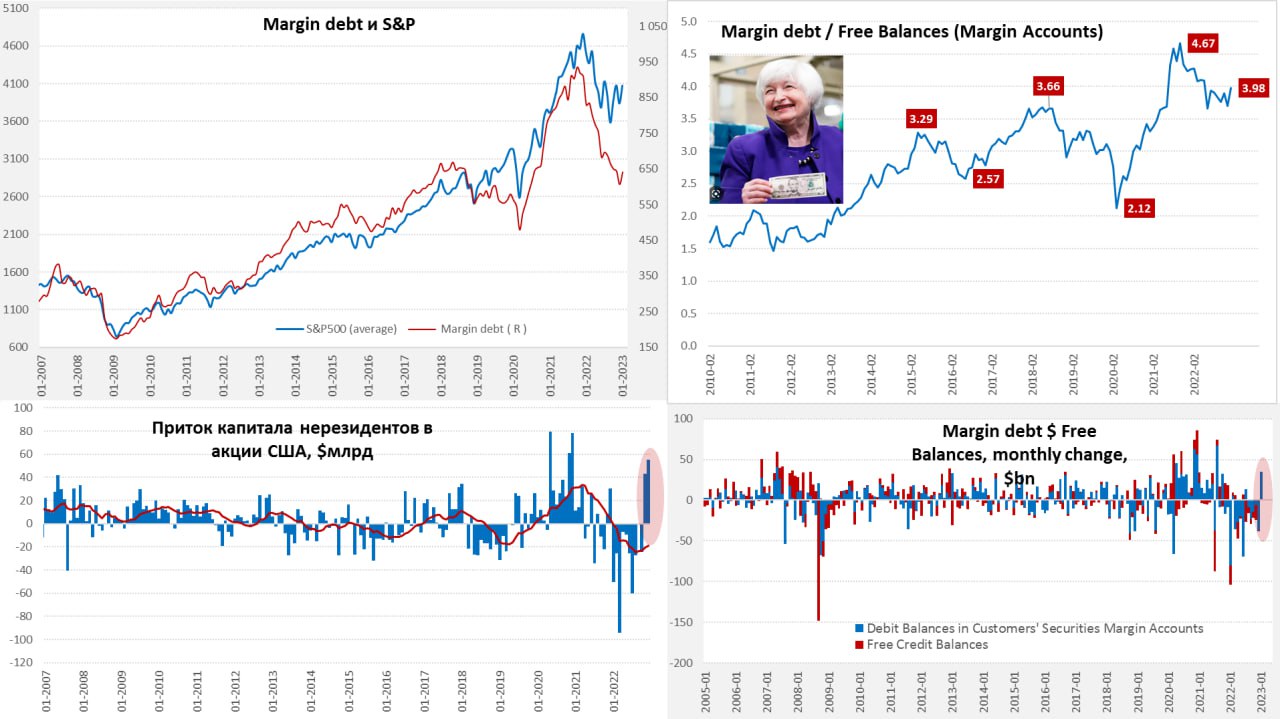

После двух месяцев подряд скупки акций США нерезидентами на рынок США потянулись «горячие» кредитные деньги, в январе, впервые за полгода, объем маржинального долга вырос (позиции с кредитным плечом) и сразу на $35 млрд, до $641 млрд. Но потянулись туда они через увеличение кредитного плеча, т.к. остаток средств на маржинальных счетах не вырос, а даже снизился c $164 млрд, до $161 млрд. С одной стороны, для акций это в моменте хорошо, к рекордным байбэкам и притоку денег нерезидентов подтянулись «горячие» кредитные деньги, но это в моменте.

Если смотреть чуть дальше – то на фоне деградации прибылей байбэки могут оказаться ниже (это еще если демократы не смогут протолкнуть повышение налогов). Высокие ставки будут активно подъедать свободный капитал на маржинальных счетах – маржа стоит дорого, а на каждый доллар кэша сейчас 4 доллара заемные - это прилично. ФРС пока настроена агрессивно:

✔️ ястребы Местер и Буллард хотя уже снова повышения на 50 б.п.

✔️ остальные намерены держать ставку высокой, как минимум до конца года.

Разворот ФРС, конечно, возможен, но скорее он произойдет вместе с финансовым шоком (экономические процессы значительно более инертны, чем финансовые), что вряд ли будет позитивно для рынка на первом этапе действа. В этом плане приход «горячих» кредитных денег, хоть и поддерживает акции в моменте, но одновременно формирует массу для будущего спуска при ухудшении конъюнктуры....

@truecon

В продолжение предыдущего...

После двух месяцев подряд скупки акций США нерезидентами на рынок США потянулись «горячие» кредитные деньги, в январе, впервые за полгода, объем маржинального долга вырос (позиции с кредитным плечом) и сразу на $35 млрд, до $641 млрд. Но потянулись туда они через увеличение кредитного плеча, т.к. остаток средств на маржинальных счетах не вырос, а даже снизился c $164 млрд, до $161 млрд. С одной стороны, для акций это в моменте хорошо, к рекордным байбэкам и притоку денег нерезидентов подтянулись «горячие» кредитные деньги, но это в моменте.

Если смотреть чуть дальше – то на фоне деградации прибылей байбэки могут оказаться ниже (это еще если демократы не смогут протолкнуть повышение налогов). Высокие ставки будут активно подъедать свободный капитал на маржинальных счетах – маржа стоит дорого, а на каждый доллар кэша сейчас 4 доллара заемные - это прилично. ФРС пока настроена агрессивно:

✔️ ястребы Местер и Буллард хотя уже снова повышения на 50 б.п.

✔️ остальные намерены держать ставку высокой, как минимум до конца года.

Разворот ФРС, конечно, возможен, но скорее он произойдет вместе с финансовым шоком (экономические процессы значительно более инертны, чем финансовые), что вряд ли будет позитивно для рынка на первом этапе действа. В этом плане приход «горячих» кредитных денег, хоть и поддерживает акции в моменте, но одновременно формирует массу для будущего спуска при ухудшении конъюнктуры....

@truecon

{kind=link}

#США #акции #финансы

Когда за два десятилетия у одних многое изменилось, а у других ничего не меняется.

✔️ Финансовые активы ТОП10 американских домохозяйств составили по итогам 2022 года 299% ВВП и смогли перекрыть инфляцию последних трех лет.

✔️ Финансовые активы 90% (Bottom 90) менее состоятельных домохозяйств, несмотря на некоторые колебания за два десятилетия особо не изменились и составляют 111% ВВП (у наименее состоятальной половины населения финактивы менее 10% от ВВП ).

Доля Bottom 90в общих финансовых активах снижалась последовательно при всех последних главах ФРС и опустилась до 27%. Но у Bottom 90, как это не покажется странно все еще есть до $1 трлн избыточных депозитов по сравнению с 2019 годом (с поправкой на инфляцию) и они могут их "потребить"...

@truecon

Когда за два десятилетия у одних многое изменилось, а у других ничего не меняется.

✔️ Финансовые активы ТОП10 американских домохозяйств составили по итогам 2022 года 299% ВВП и смогли перекрыть инфляцию последних трех лет.

✔️ Финансовые активы 90% (Bottom 90) менее состоятельных домохозяйств, несмотря на некоторые колебания за два десятилетия особо не изменились и составляют 111% ВВП (у наименее состоятальной половины населения финактивы менее 10% от ВВП ).

Доля Bottom 90в общих финансовых активах снижалась последовательно при всех последних главах ФРС и опустилась до 27%. Но у Bottom 90, как это не покажется странно все еще есть до $1 трлн избыточных депозитов по сравнению с 2019 годом (с поправкой на инфляцию) и они могут их "потребить"...

@truecon

#США #SP #акции

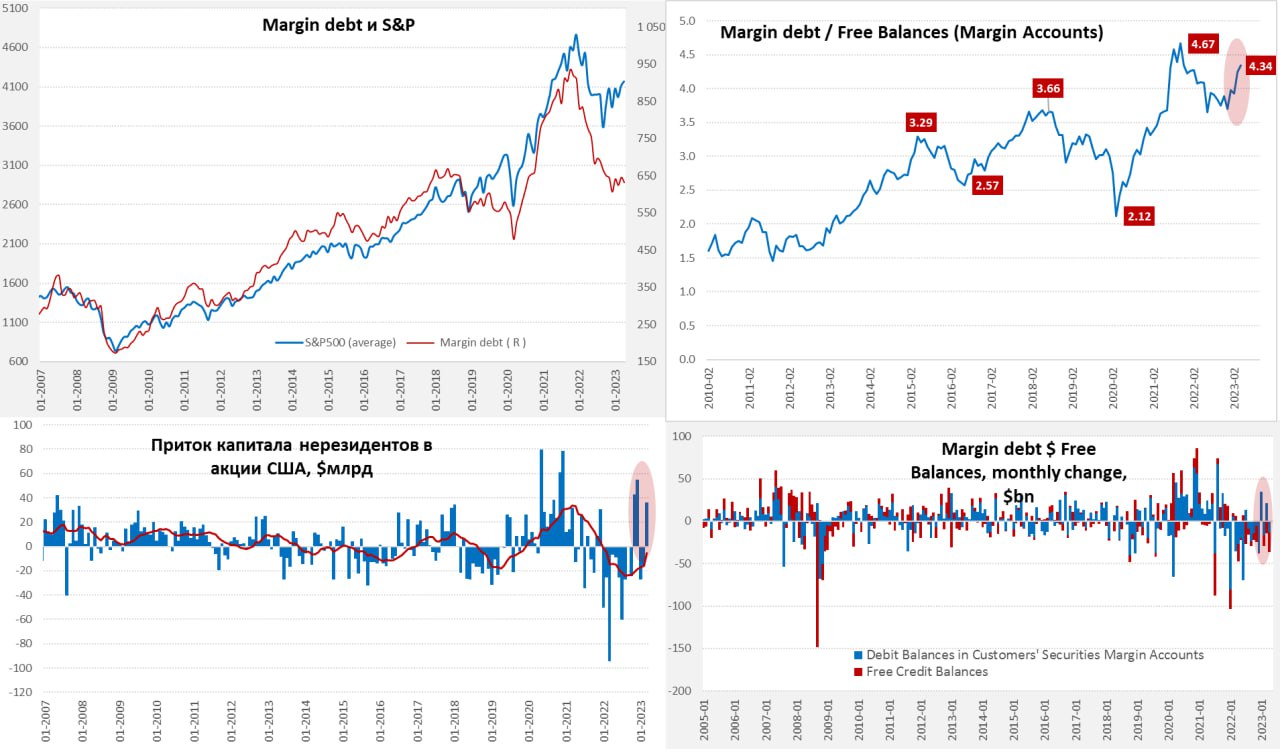

Margin debt не растет, но свободного кэша у инвесторов все меньше

Рынок акций США продолжает вести себя немного странно, исторически динамика S&P500 достаточно сильно зависела от происходящего с маржинальными позициями, но в последнее время расхождение стало достаточно большим. Отчасти это обусловлено активными байбэками и спросом со стороны иностранных капиталов, но лишь отчасти.

В апреле объем маржинального долга немного сократился и составил $632 млрд, хотя в последние 6 месяцев изменения здесь скорее косметические. При этом, достаточно активно продолжают сокращаться свободные средства на маржинальных счетах – их объем в марте упал до нового минимума с 2010, когда эти средства стали выделяться из общего объема счетов... и составил всего $145.6 млрд. Высокая стоимость маржи (а она зависит от рыночных ставок) фактически «сжигает» свободные средства на счетах инвесторов в условиях боковой динамики рынка, что приводит к росту кредитного плеча, хотя объем маржинального долга не растет. Соотношение маржинального долга к свободным средствам на маржинальных счетах выросло до до 4.3. При резких колебаниях рынка это чревато достаточно массовыми маржин-коллами...

P.S.: У Минфина США осталось $95 млрд после оплаты процентов по долгу (~$50 млрд), поступление налогов пока не впечатляет, Байден обещает не допустить дефолта – рынок радуется )

Margin debt не растет, но свободного кэша у инвесторов все меньше

Рынок акций США продолжает вести себя немного странно, исторически динамика S&P500 достаточно сильно зависела от происходящего с маржинальными позициями, но в последнее время расхождение стало достаточно большим. Отчасти это обусловлено активными байбэками и спросом со стороны иностранных капиталов, но лишь отчасти.

В апреле объем маржинального долга немного сократился и составил $632 млрд, хотя в последние 6 месяцев изменения здесь скорее косметические. При этом, достаточно активно продолжают сокращаться свободные средства на маржинальных счетах – их объем в марте упал до нового минимума с 2010, когда эти средства стали выделяться из общего объема счетов... и составил всего $145.6 млрд. Высокая стоимость маржи (а она зависит от рыночных ставок) фактически «сжигает» свободные средства на счетах инвесторов в условиях боковой динамики рынка, что приводит к росту кредитного плеча, хотя объем маржинального долга не растет. Соотношение маржинального долга к свободным средствам на маржинальных счетах выросло до до 4.3. При резких колебаниях рынка это чревато достаточно массовыми маржин-коллами...

P.S.: У Минфина США осталось $95 млрд после оплаты процентов по долгу (~$50 млрд), поступление налогов пока не впечатляет, Байден обещает не допустить дефолта – рынок радуется )

{kind=link}

#США #SP #акции

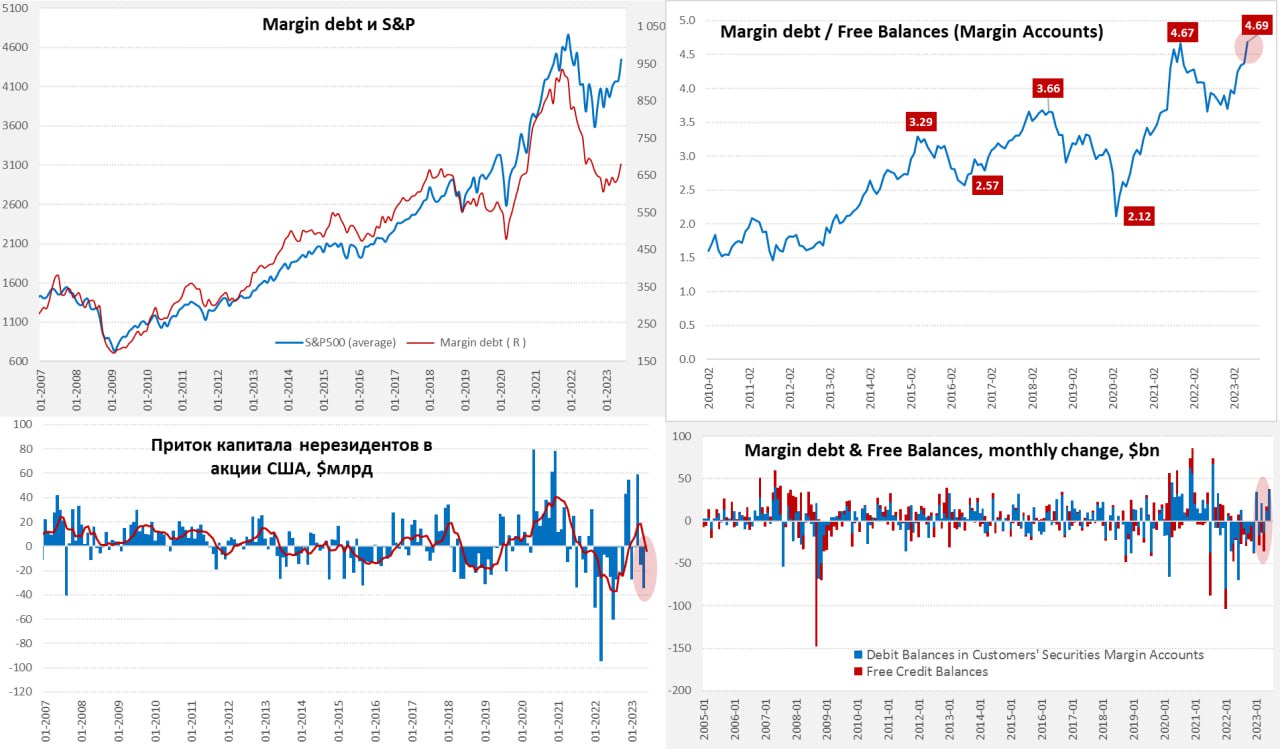

На все плечи ...

Июньский рост фондового рынка в США сопровождался самым резким с за два года маржинальных позиций +$37 млрд до $681 млрд. Хотя объем долга, конечно, существенно ниже, чем был на пике в 2021 году, но и свободного кэша на маржинальных счетах сильно меньше – всего $145 млрд.

В итоге объем маржинального долга на рынке США превысил объем свободных денег на этих счетах в 4.7 раза, поставив новый рекорд. Американцы ринулись в июне скупать акции в долг, нарасти кредитное плечо на рынке.

Если до весны американский рынок скорее держался на притоке денег нерезидентов и байбэках, то в последние месяцы нерезиденты потихоньку начали разгружаться, а американцы начали агрессивно скупать наращивая кредитное плечо.

@truecon

На все плечи ...

Июньский рост фондового рынка в США сопровождался самым резким с за два года маржинальных позиций +$37 млрд до $681 млрд. Хотя объем долга, конечно, существенно ниже, чем был на пике в 2021 году, но и свободного кэша на маржинальных счетах сильно меньше – всего $145 млрд.

В итоге объем маржинального долга на рынке США превысил объем свободных денег на этих счетах в 4.7 раза, поставив новый рекорд. Американцы ринулись в июне скупать акции в долг, нарасти кредитное плечо на рынке.

Если до весны американский рынок скорее держался на притоке денег нерезидентов и байбэках, то в последние месяцы нерезиденты потихоньку начали разгружаться, а американцы начали агрессивно скупать наращивая кредитное плечо.

@truecon

{kind=link}

#США #SP #акции

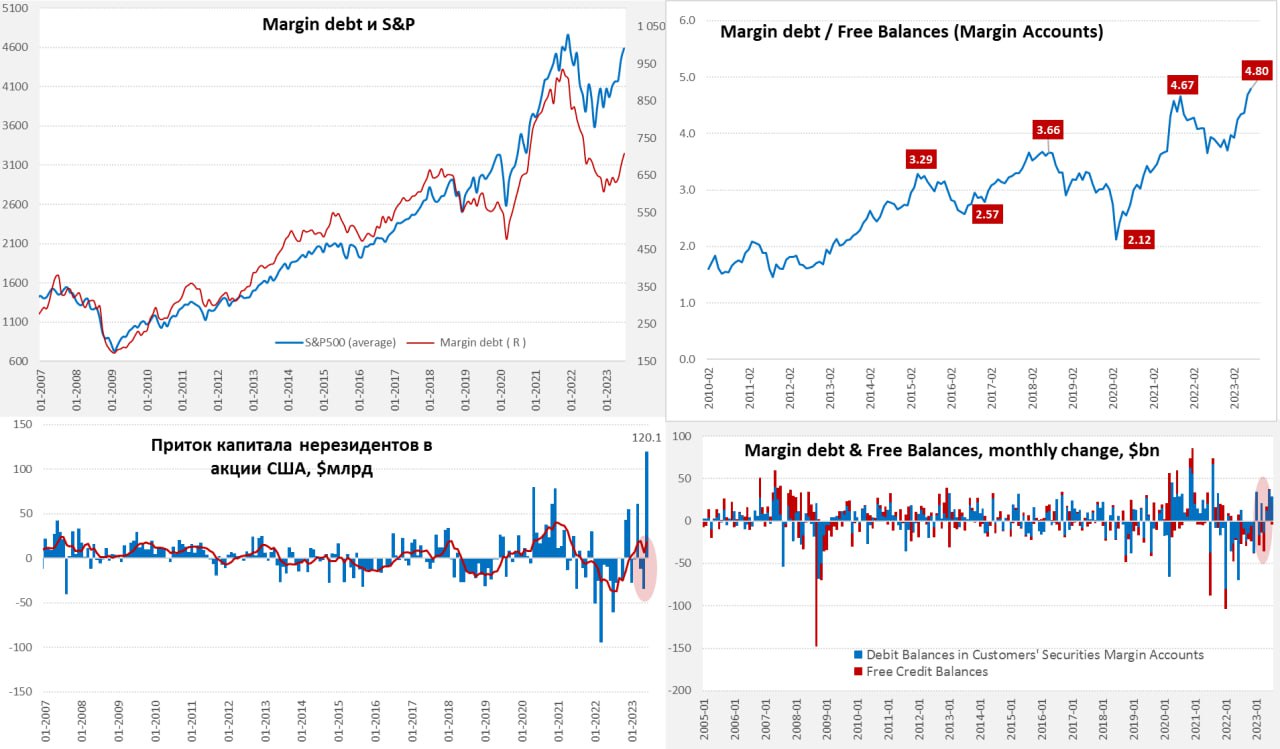

⚡️S&P: на все плечи ... рекорды

Июльский отчет по маржинальным позициям на рынке акций США выдал новые рекорды – объем маржинальных позиций вырос на $29 млрд за месяц до $710 млрд – максимум с весны прошлого года. Хотя это все же ниже рекордов 2021 года, когда было более $900 млрд, но и ситуация объективно иная, т.к. свободного кэша на маржинальных счетах было всего $148 млрд.

❗️В итоге соотношение объема маржинального долга к свободным остаткам на маржинальных счетах влетело до 4.8, т.е. мы видим рекордное кредитное плечо на американском рынке по итогам июля, при замедлении роста рынка. Большое кредитное плечо – это всегда боль маржинколов и коррекции при развороте рынка.

В июне также оказалось, что помимо роста маржинальных позиций экстра агрессивно скупали американские акции и иностранцы. Впервые за историю приток в акции превысил $120 млрд за один месяц. На ИИ-хайпе в рынок плотно набились и иностранцы, и американцы... последние в долг с далеко не низкой стоимостью маржи, учитывая повышение ставок ФРС. К этому стоит добавить еще фон байбэков, которые будут сжиматься по мере сокращения прибылей компаний на фоне достаточно дорогих заимствований.

Ждем продолжения, будет интересно.

@truecon

⚡️S&P: на все плечи ... рекорды

Июльский отчет по маржинальным позициям на рынке акций США выдал новые рекорды – объем маржинальных позиций вырос на $29 млрд за месяц до $710 млрд – максимум с весны прошлого года. Хотя это все же ниже рекордов 2021 года, когда было более $900 млрд, но и ситуация объективно иная, т.к. свободного кэша на маржинальных счетах было всего $148 млрд.

❗️В итоге соотношение объема маржинального долга к свободным остаткам на маржинальных счетах влетело до 4.8, т.е. мы видим рекордное кредитное плечо на американском рынке по итогам июля, при замедлении роста рынка. Большое кредитное плечо – это всегда боль маржинколов и коррекции при развороте рынка.

В июне также оказалось, что помимо роста маржинальных позиций экстра агрессивно скупали американские акции и иностранцы. Впервые за историю приток в акции превысил $120 млрд за один месяц. На ИИ-хайпе в рынок плотно набились и иностранцы, и американцы... последние в долг с далеко не низкой стоимостью маржи, учитывая повышение ставок ФРС. К этому стоит добавить еще фон байбэков, которые будут сжиматься по мере сокращения прибылей компаний на фоне достаточно дорогих заимствований.

Ждем продолжения, будет интересно.

@truecon

{kind=link}

#США #SP #акции

Акции США: все еще рекордное кредитное плечо

Сентябрьские данные по маржинальным позициям в США показали некоторое снижение долга на $8 млрд за месяц до $681 млрд после снижения в августе на $21 млрд. Но свободный кэш на маржинальных счетах сокращался быстрее и снизился до скромных $141.8 млрд, т.е. долг превышает кэш в 4.8 раза - рекорд.

Фактически американский рынок продолжает функционировать с рекордным кредитным плечом, которое потихоньку «утилизирует» свободные средства. При текущем уровне маржинального долга и высокой ставке по этому долгу, если рынок не растет – свободный кэш постоянно сокращается и любое значимое снижение рынка будет усиливаться маржин-коллами.

Иностранцы тоже, после рекордной скупки американских акций в июне на $120 млрд за месяц, практически прекратили их покупать, потому основной поддержкой рынку остаются байбэки, на которые пока деньги есть, учитывая высокую потребительскую активность и повышенную инфляцию.

@truecon

Акции США: все еще рекордное кредитное плечо

Сентябрьские данные по маржинальным позициям в США показали некоторое снижение долга на $8 млрд за месяц до $681 млрд после снижения в августе на $21 млрд. Но свободный кэш на маржинальных счетах сокращался быстрее и снизился до скромных $141.8 млрд, т.е. долг превышает кэш в 4.8 раза - рекорд.

Фактически американский рынок продолжает функционировать с рекордным кредитным плечом, которое потихоньку «утилизирует» свободные средства. При текущем уровне маржинального долга и высокой ставке по этому долгу, если рынок не растет – свободный кэш постоянно сокращается и любое значимое снижение рынка будет усиливаться маржин-коллами.

Иностранцы тоже, после рекордной скупки американских акций в июне на $120 млрд за месяц, практически прекратили их покупать, потому основной поддержкой рынку остаются байбэки, на которые пока деньги есть, учитывая высокую потребительскую активность и повышенную инфляцию.

@truecon

#США #SP #акции

CША: на все плечи...

Данные по объему маржинальных позиций на американском рынке за декабрь показали резкий рост их объема на $39.9 млрд после роста в ноябре на $25.6 млрд и по итогам года объем маржинального долга составил более $700 млрд., восстановив все потери предыдущих двух месяцев.

Д.Пауэлл устроил очередной большой спекулятивный набег. Проблема здесь в том, что свободных денег на маржинальных счетах стало не особо больше – за два месяца рост со $142 до $147 млрд, а соотношение объема маржинального долга и свободных средств на счетах снова у максимумов и составляет 4.77. При этом остатки на счетах постепенно проедаются из-за высокой стоимости маржи.

При такой конструкции рынок может крайне чувствителен к коррекциям, т.к. они достаточно быстро будут сокращать объем свободных средств на счетах ... чем больше плечи - тем более падать, хотя байбэки рынок конечно поддерживают, но при сокращения прибылей компаний они тоже будут под давлением.

P.S.: Бюджетные расходы походе опять временно продлят - так и до выборов/конца фин.года короткими перебежками дотянем )

@truecon

CША: на все плечи...

Данные по объему маржинальных позиций на американском рынке за декабрь показали резкий рост их объема на $39.9 млрд после роста в ноябре на $25.6 млрд и по итогам года объем маржинального долга составил более $700 млрд., восстановив все потери предыдущих двух месяцев.

Д.Пауэлл устроил очередной большой спекулятивный набег. Проблема здесь в том, что свободных денег на маржинальных счетах стало не особо больше – за два месяца рост со $142 до $147 млрд, а соотношение объема маржинального долга и свободных средств на счетах снова у максимумов и составляет 4.77. При этом остатки на счетах постепенно проедаются из-за высокой стоимости маржи.

При такой конструкции рынок может крайне чувствителен к коррекциям, т.к. они достаточно быстро будут сокращать объем свободных средств на счетах ... чем больше плечи - тем более падать, хотя байбэки рынок конечно поддерживают, но при сокращения прибылей компаний они тоже будут под давлением.

P.S.: Бюджетные расходы походе опять временно продлят - так и до выборов/конца фин.года короткими перебежками дотянем )

@truecon

#США #SP #акции

Disrupt американской отрасли ИИ (вместе с обвалом акций Nvidia на 16% за день) со стороны небольшого китайского стартапа, выкатившего свою модель ИИ за $6 млн, когда гранды Кремниевой долины уже собрались инвестировать (скорее осваивать) триллион на чипы (которые никому больше "не продадим" - сами будем), примечателен скорее все более очевидной дивергенцией в конкурентоспособности первых и вторых. В ту же копилку и "зеленые технологии" кстати ... пока "развитый" мир подсчитывал как до 2050 года освоить $100 трлн инвестиций в "декарбонизацию".

Это, кстати не отменяет того, что Китай тоже готовит свой план развития ИИ на 1 трлн юаней.

@truecon

Disrupt американской отрасли ИИ (вместе с обвалом акций Nvidia на 16% за день) со стороны небольшого китайского стартапа, выкатившего свою модель ИИ за $6 млн, когда гранды Кремниевой долины уже собрались инвестировать (скорее осваивать) триллион на чипы (которые никому больше "не продадим" - сами будем), примечателен скорее все более очевидной дивергенцией в конкурентоспособности первых и вторых. В ту же копилку и "зеленые технологии" кстати ... пока "развитый" мир подсчитывал как до 2050 года освоить $100 трлн инвестиций в "декарбонизацию".

Это, кстати не отменяет того, что Китай тоже готовит свой план развития ИИ на 1 трлн юаней.

@truecon