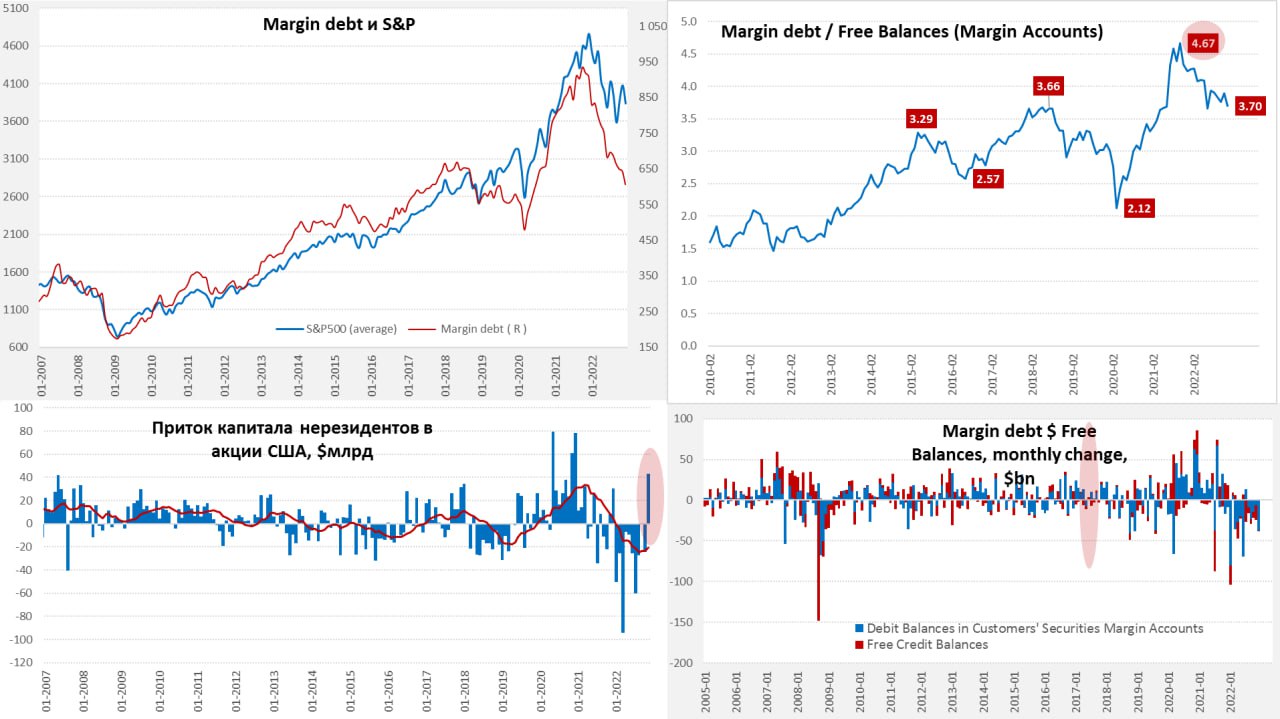

#США #SP #акции

Margin debt: декабрьская разгрузка

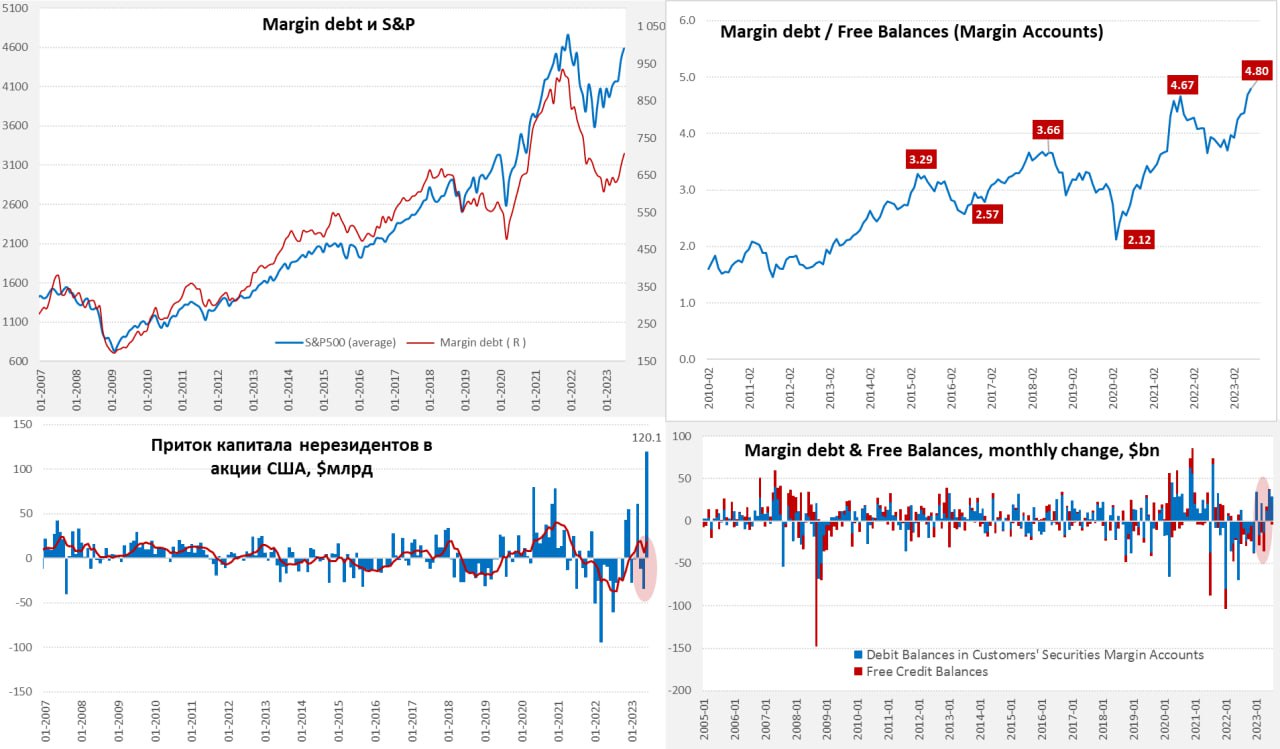

Вышли декабрьские данные по Margin debt на рынке США, здесь можно подводить какие-то итоги. В декабре инвесторы чаще сокращают позиции, в этот раз сокращение было достаточно мощным (-$37 млрд) и объем обязательств сократился до $607 млрд – минимум с лета 2020 года. Именно это способствовало снижению акций в декабре. В последний месяц года обычно подрастает кэш на маржинальных счетах, в этот раз этого не произошло – здесь всего $164 млрд, что в 3.7 раза меньше, чем объем маржинального долга.

В целом можно сказать, что рынок более-менее разгрузился (по общей позиции), но разгрузился он без роста свободных средств на счетах, кредитное плечо осталось достаточно высоким, что будет создавать проблемы для рынка. Стоимость кредитного плеча резко выросла из-за резкого роста ставок ФРС, что будет приводить к постоянному «проеданию» свободного капитала на счетах.

Минфин США так оперативно информацию не публикует, но данные по притоку капитала в США зафиксировали в ноябре первый за год приток денег нерезидентов на американский рынок. Иностранцы в надежде на разворот ФРС прикупили немного акций США, до этого весь год они только продавали. Вместе с байбэками это поддержало S&P 500 в ноябре, но в декабре не помогло.

В общем-то свободного кэша на счетах мало, чтобы как-то разогреть рынок, но в надежде на разворот ФРС на американский рынок потянулись иностранцы. В этом плане сигналы ФРС на заседании 1 февраля могут быть еще более значимыми для рынка ...

@truecon

Margin debt: декабрьская разгрузка

Вышли декабрьские данные по Margin debt на рынке США, здесь можно подводить какие-то итоги. В декабре инвесторы чаще сокращают позиции, в этот раз сокращение было достаточно мощным (-$37 млрд) и объем обязательств сократился до $607 млрд – минимум с лета 2020 года. Именно это способствовало снижению акций в декабре. В последний месяц года обычно подрастает кэш на маржинальных счетах, в этот раз этого не произошло – здесь всего $164 млрд, что в 3.7 раза меньше, чем объем маржинального долга.

В целом можно сказать, что рынок более-менее разгрузился (по общей позиции), но разгрузился он без роста свободных средств на счетах, кредитное плечо осталось достаточно высоким, что будет создавать проблемы для рынка. Стоимость кредитного плеча резко выросла из-за резкого роста ставок ФРС, что будет приводить к постоянному «проеданию» свободного капитала на счетах.

Минфин США так оперативно информацию не публикует, но данные по притоку капитала в США зафиксировали в ноябре первый за год приток денег нерезидентов на американский рынок. Иностранцы в надежде на разворот ФРС прикупили немного акций США, до этого весь год они только продавали. Вместе с байбэками это поддержало S&P 500 в ноябре, но в декабре не помогло.

В общем-то свободного кэша на счетах мало, чтобы как-то разогреть рынок, но в надежде на разворот ФРС на американский рынок потянулись иностранцы. В этом плане сигналы ФРС на заседании 1 февраля могут быть еще более значимыми для рынка ...

@truecon

{kind=link}

👍77🤔9🤮1

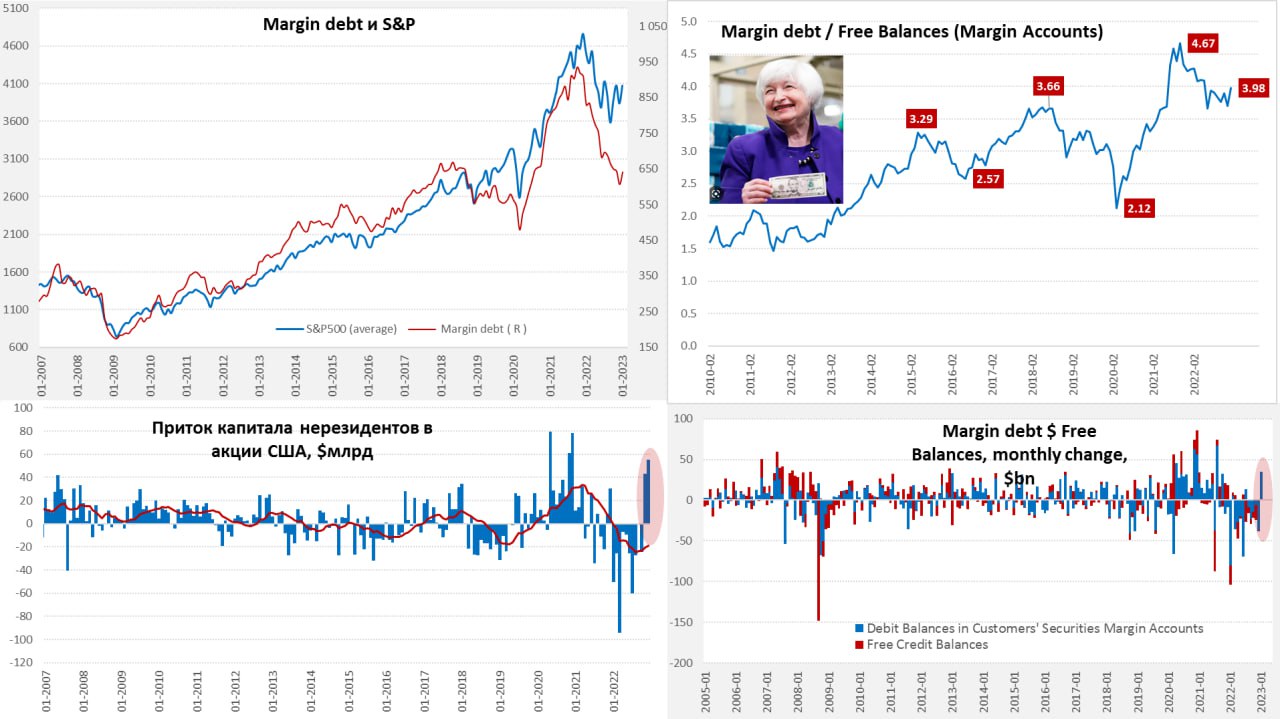

#США #SP #акции

В продолжение предыдущего...

После двух месяцев подряд скупки акций США нерезидентами на рынок США потянулись «горячие» кредитные деньги, в январе, впервые за полгода, объем маржинального долга вырос (позиции с кредитным плечом) и сразу на $35 млрд, до $641 млрд. Но потянулись туда они через увеличение кредитного плеча, т.к. остаток средств на маржинальных счетах не вырос, а даже снизился c $164 млрд, до $161 млрд. С одной стороны, для акций это в моменте хорошо, к рекордным байбэкам и притоку денег нерезидентов подтянулись «горячие» кредитные деньги, но это в моменте.

Если смотреть чуть дальше – то на фоне деградации прибылей байбэки могут оказаться ниже (это еще если демократы не смогут протолкнуть повышение налогов). Высокие ставки будут активно подъедать свободный капитал на маржинальных счетах – маржа стоит дорого, а на каждый доллар кэша сейчас 4 доллара заемные - это прилично. ФРС пока настроена агрессивно:

✔️ ястребы Местер и Буллард хотя уже снова повышения на 50 б.п.

✔️ остальные намерены держать ставку высокой, как минимум до конца года.

Разворот ФРС, конечно, возможен, но скорее он произойдет вместе с финансовым шоком (экономические процессы значительно более инертны, чем финансовые), что вряд ли будет позитивно для рынка на первом этапе действа. В этом плане приход «горячих» кредитных денег, хоть и поддерживает акции в моменте, но одновременно формирует массу для будущего спуска при ухудшении конъюнктуры....

@truecon

В продолжение предыдущего...

После двух месяцев подряд скупки акций США нерезидентами на рынок США потянулись «горячие» кредитные деньги, в январе, впервые за полгода, объем маржинального долга вырос (позиции с кредитным плечом) и сразу на $35 млрд, до $641 млрд. Но потянулись туда они через увеличение кредитного плеча, т.к. остаток средств на маржинальных счетах не вырос, а даже снизился c $164 млрд, до $161 млрд. С одной стороны, для акций это в моменте хорошо, к рекордным байбэкам и притоку денег нерезидентов подтянулись «горячие» кредитные деньги, но это в моменте.

Если смотреть чуть дальше – то на фоне деградации прибылей байбэки могут оказаться ниже (это еще если демократы не смогут протолкнуть повышение налогов). Высокие ставки будут активно подъедать свободный капитал на маржинальных счетах – маржа стоит дорого, а на каждый доллар кэша сейчас 4 доллара заемные - это прилично. ФРС пока настроена агрессивно:

✔️ ястребы Местер и Буллард хотя уже снова повышения на 50 б.п.

✔️ остальные намерены держать ставку высокой, как минимум до конца года.

Разворот ФРС, конечно, возможен, но скорее он произойдет вместе с финансовым шоком (экономические процессы значительно более инертны, чем финансовые), что вряд ли будет позитивно для рынка на первом этапе действа. В этом плане приход «горячих» кредитных денег, хоть и поддерживает акции в моменте, но одновременно формирует массу для будущего спуска при ухудшении конъюнктуры....

@truecon

{kind=link}

👍161🔥26😱6🙏2❤1🤮1

#США #акции #финансы

Когда за два десятилетия у одних многое изменилось, а у других ничего не меняется.

✔️ Финансовые активы ТОП10 американских домохозяйств составили по итогам 2022 года 299% ВВП и смогли перекрыть инфляцию последних трех лет.

✔️ Финансовые активы 90% (Bottom 90) менее состоятельных домохозяйств, несмотря на некоторые колебания за два десятилетия особо не изменились и составляют 111% ВВП (у наименее состоятальной половины населения финактивы менее 10% от ВВП ).

Доля Bottom 90в общих финансовых активах снижалась последовательно при всех последних главах ФРС и опустилась до 27%. Но у Bottom 90, как это не покажется странно все еще есть до $1 трлн избыточных депозитов по сравнению с 2019 годом (с поправкой на инфляцию) и они могут их "потребить"...

@truecon

Когда за два десятилетия у одних многое изменилось, а у других ничего не меняется.

✔️ Финансовые активы ТОП10 американских домохозяйств составили по итогам 2022 года 299% ВВП и смогли перекрыть инфляцию последних трех лет.

✔️ Финансовые активы 90% (Bottom 90) менее состоятельных домохозяйств, несмотря на некоторые колебания за два десятилетия особо не изменились и составляют 111% ВВП (у наименее состоятальной половины населения финактивы менее 10% от ВВП ).

Доля Bottom 90в общих финансовых активах снижалась последовательно при всех последних главах ФРС и опустилась до 27%. Но у Bottom 90, как это не покажется странно все еще есть до $1 трлн избыточных депозитов по сравнению с 2019 годом (с поправкой на инфляцию) и они могут их "потребить"...

@truecon

👍90🤔51🔥7❤6🐳6👎1

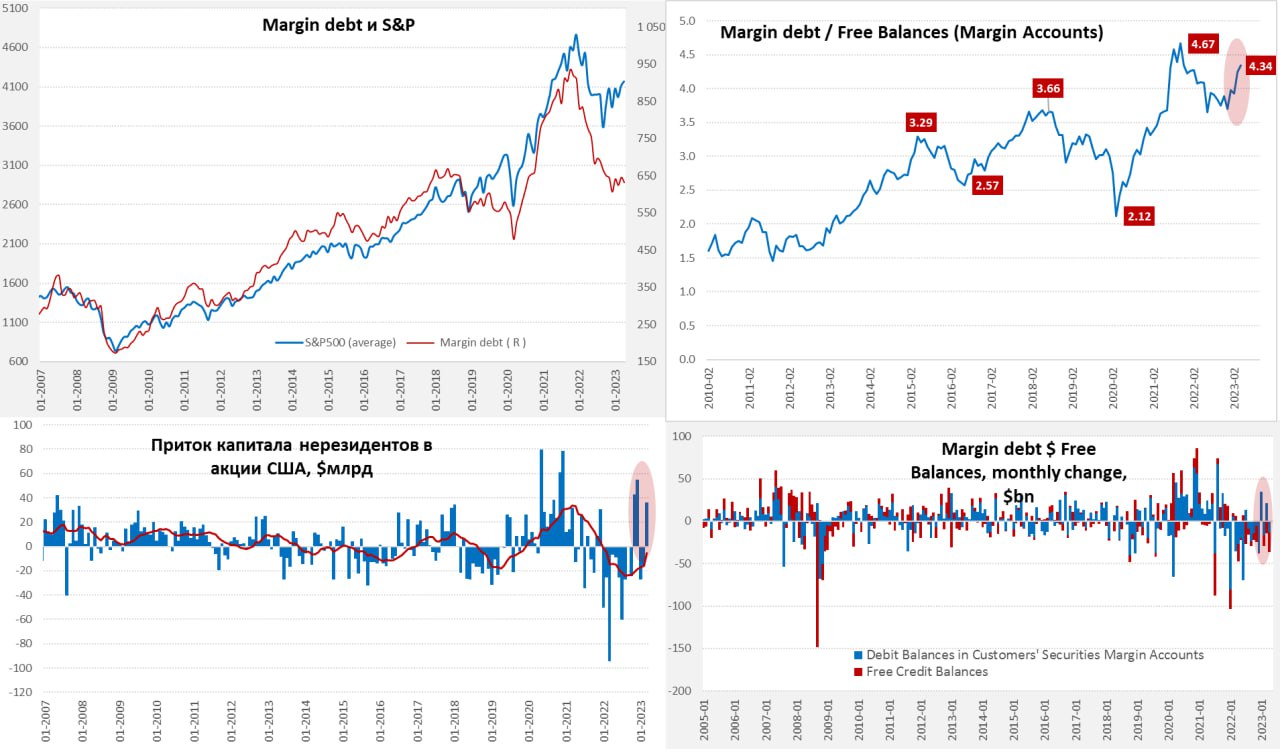

#США #SP #акции

Margin debt не растет, но свободного кэша у инвесторов все меньше

Рынок акций США продолжает вести себя немного странно, исторически динамика S&P500 достаточно сильно зависела от происходящего с маржинальными позициями, но в последнее время расхождение стало достаточно большим. Отчасти это обусловлено активными байбэками и спросом со стороны иностранных капиталов, но лишь отчасти.

В апреле объем маржинального долга немного сократился и составил $632 млрд, хотя в последние 6 месяцев изменения здесь скорее косметические. При этом, достаточно активно продолжают сокращаться свободные средства на маржинальных счетах – их объем в марте упал до нового минимума с 2010, когда эти средства стали выделяться из общего объема счетов... и составил всего $145.6 млрд. Высокая стоимость маржи (а она зависит от рыночных ставок) фактически «сжигает» свободные средства на счетах инвесторов в условиях боковой динамики рынка, что приводит к росту кредитного плеча, хотя объем маржинального долга не растет. Соотношение маржинального долга к свободным средствам на маржинальных счетах выросло до до 4.3. При резких колебаниях рынка это чревато достаточно массовыми маржин-коллами...

P.S.: У Минфина США осталось $95 млрд после оплаты процентов по долгу (~$50 млрд), поступление налогов пока не впечатляет, Байден обещает не допустить дефолта – рынок радуется )

Margin debt не растет, но свободного кэша у инвесторов все меньше

Рынок акций США продолжает вести себя немного странно, исторически динамика S&P500 достаточно сильно зависела от происходящего с маржинальными позициями, но в последнее время расхождение стало достаточно большим. Отчасти это обусловлено активными байбэками и спросом со стороны иностранных капиталов, но лишь отчасти.

В апреле объем маржинального долга немного сократился и составил $632 млрд, хотя в последние 6 месяцев изменения здесь скорее косметические. При этом, достаточно активно продолжают сокращаться свободные средства на маржинальных счетах – их объем в марте упал до нового минимума с 2010, когда эти средства стали выделяться из общего объема счетов... и составил всего $145.6 млрд. Высокая стоимость маржи (а она зависит от рыночных ставок) фактически «сжигает» свободные средства на счетах инвесторов в условиях боковой динамики рынка, что приводит к росту кредитного плеча, хотя объем маржинального долга не растет. Соотношение маржинального долга к свободным средствам на маржинальных счетах выросло до до 4.3. При резких колебаниях рынка это чревато достаточно массовыми маржин-коллами...

P.S.: У Минфина США осталось $95 млрд после оплаты процентов по долгу (~$50 млрд), поступление налогов пока не впечатляет, Байден обещает не допустить дефолта – рынок радуется )

{kind=link}

👍128🤔19❤10😁10👌3🐳3👎1

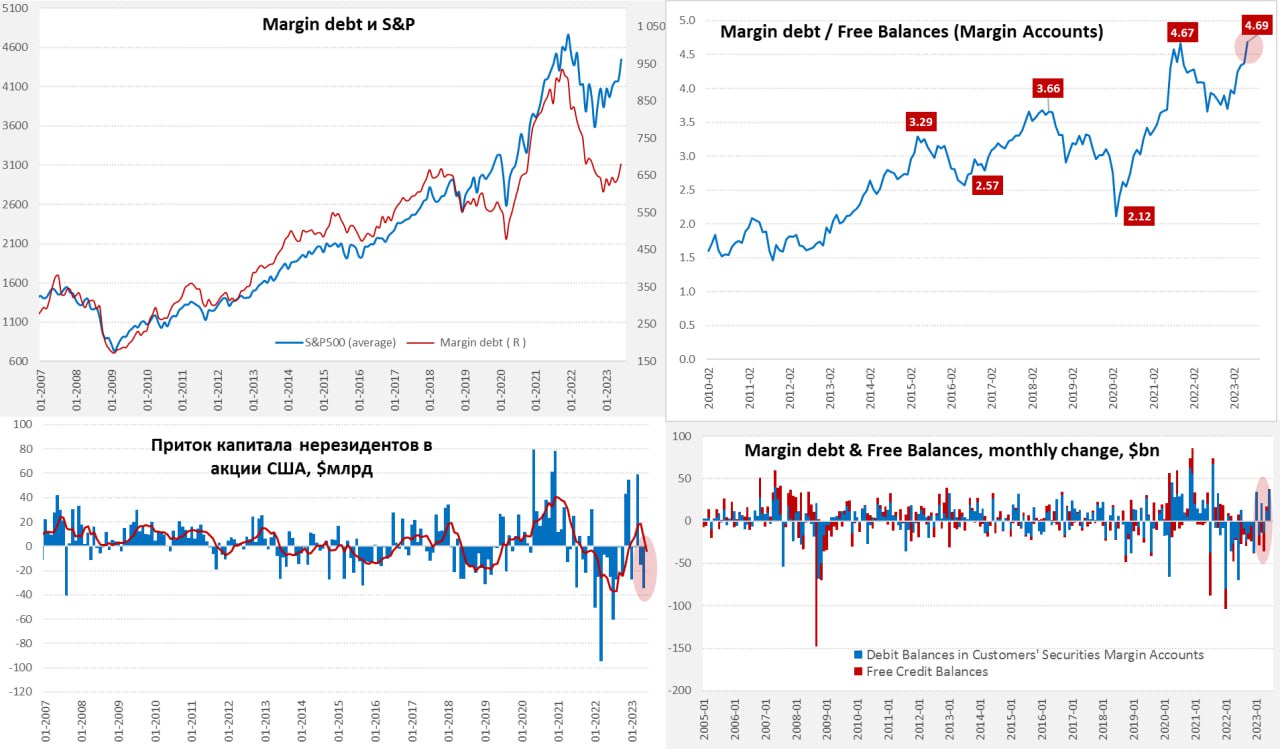

#США #SP #акции

На все плечи ...

Июньский рост фондового рынка в США сопровождался самым резким с за два года маржинальных позиций +$37 млрд до $681 млрд. Хотя объем долга, конечно, существенно ниже, чем был на пике в 2021 году, но и свободного кэша на маржинальных счетах сильно меньше – всего $145 млрд.

В итоге объем маржинального долга на рынке США превысил объем свободных денег на этих счетах в 4.7 раза, поставив новый рекорд. Американцы ринулись в июне скупать акции в долг, нарасти кредитное плечо на рынке.

Если до весны американский рынок скорее держался на притоке денег нерезидентов и байбэках, то в последние месяцы нерезиденты потихоньку начали разгружаться, а американцы начали агрессивно скупать наращивая кредитное плечо.

@truecon

На все плечи ...

Июньский рост фондового рынка в США сопровождался самым резким с за два года маржинальных позиций +$37 млрд до $681 млрд. Хотя объем долга, конечно, существенно ниже, чем был на пике в 2021 году, но и свободного кэша на маржинальных счетах сильно меньше – всего $145 млрд.

В итоге объем маржинального долга на рынке США превысил объем свободных денег на этих счетах в 4.7 раза, поставив новый рекорд. Американцы ринулись в июне скупать акции в долг, нарасти кредитное плечо на рынке.

Если до весны американский рынок скорее держался на притоке денег нерезидентов и байбэках, то в последние месяцы нерезиденты потихоньку начали разгружаться, а американцы начали агрессивно скупать наращивая кредитное плечо.

@truecon

{kind=link}

👍139😁43🤔18🔥11🌭8❤3🌚2👎1🕊1

#США #SP #акции

⚡️S&P: на все плечи ... рекорды

Июльский отчет по маржинальным позициям на рынке акций США выдал новые рекорды – объем маржинальных позиций вырос на $29 млрд за месяц до $710 млрд – максимум с весны прошлого года. Хотя это все же ниже рекордов 2021 года, когда было более $900 млрд, но и ситуация объективно иная, т.к. свободного кэша на маржинальных счетах было всего $148 млрд.

❗️В итоге соотношение объема маржинального долга к свободным остаткам на маржинальных счетах влетело до 4.8, т.е. мы видим рекордное кредитное плечо на американском рынке по итогам июля, при замедлении роста рынка. Большое кредитное плечо – это всегда боль маржинколов и коррекции при развороте рынка.

В июне также оказалось, что помимо роста маржинальных позиций экстра агрессивно скупали американские акции и иностранцы. Впервые за историю приток в акции превысил $120 млрд за один месяц. На ИИ-хайпе в рынок плотно набились и иностранцы, и американцы... последние в долг с далеко не низкой стоимостью маржи, учитывая повышение ставок ФРС. К этому стоит добавить еще фон байбэков, которые будут сжиматься по мере сокращения прибылей компаний на фоне достаточно дорогих заимствований.

Ждем продолжения, будет интересно.

@truecon

⚡️S&P: на все плечи ... рекорды

Июльский отчет по маржинальным позициям на рынке акций США выдал новые рекорды – объем маржинальных позиций вырос на $29 млрд за месяц до $710 млрд – максимум с весны прошлого года. Хотя это все же ниже рекордов 2021 года, когда было более $900 млрд, но и ситуация объективно иная, т.к. свободного кэша на маржинальных счетах было всего $148 млрд.

❗️В итоге соотношение объема маржинального долга к свободным остаткам на маржинальных счетах влетело до 4.8, т.е. мы видим рекордное кредитное плечо на американском рынке по итогам июля, при замедлении роста рынка. Большое кредитное плечо – это всегда боль маржинколов и коррекции при развороте рынка.

В июне также оказалось, что помимо роста маржинальных позиций экстра агрессивно скупали американские акции и иностранцы. Впервые за историю приток в акции превысил $120 млрд за один месяц. На ИИ-хайпе в рынок плотно набились и иностранцы, и американцы... последние в долг с далеко не низкой стоимостью маржи, учитывая повышение ставок ФРС. К этому стоит добавить еще фон байбэков, которые будут сжиматься по мере сокращения прибылей компаний на фоне достаточно дорогих заимствований.

Ждем продолжения, будет интересно.

@truecon

{kind=link}

👍137🔥42❤8🤔6❤🔥5😁3👎1🌭1

#США #SP #акции

Акции США: все еще рекордное кредитное плечо

Сентябрьские данные по маржинальным позициям в США показали некоторое снижение долга на $8 млрд за месяц до $681 млрд после снижения в августе на $21 млрд. Но свободный кэш на маржинальных счетах сокращался быстрее и снизился до скромных $141.8 млрд, т.е. долг превышает кэш в 4.8 раза - рекорд.

Фактически американский рынок продолжает функционировать с рекордным кредитным плечом, которое потихоньку «утилизирует» свободные средства. При текущем уровне маржинального долга и высокой ставке по этому долгу, если рынок не растет – свободный кэш постоянно сокращается и любое значимое снижение рынка будет усиливаться маржин-коллами.

Иностранцы тоже, после рекордной скупки американских акций в июне на $120 млрд за месяц, практически прекратили их покупать, потому основной поддержкой рынку остаются байбэки, на которые пока деньги есть, учитывая высокую потребительскую активность и повышенную инфляцию.

@truecon

Акции США: все еще рекордное кредитное плечо

Сентябрьские данные по маржинальным позициям в США показали некоторое снижение долга на $8 млрд за месяц до $681 млрд после снижения в августе на $21 млрд. Но свободный кэш на маржинальных счетах сокращался быстрее и снизился до скромных $141.8 млрд, т.е. долг превышает кэш в 4.8 раза - рекорд.

Фактически американский рынок продолжает функционировать с рекордным кредитным плечом, которое потихоньку «утилизирует» свободные средства. При текущем уровне маржинального долга и высокой ставке по этому долгу, если рынок не растет – свободный кэш постоянно сокращается и любое значимое снижение рынка будет усиливаться маржин-коллами.

Иностранцы тоже, после рекордной скупки американских акций в июне на $120 млрд за месяц, практически прекратили их покупать, потому основной поддержкой рынку остаются байбэки, на которые пока деньги есть, учитывая высокую потребительскую активность и повышенную инфляцию.

@truecon

👍133🔥23🤔10😱5❤3👌3👎2🐳2🌚2

#США #SP #акции

CША: на все плечи...

Данные по объему маржинальных позиций на американском рынке за декабрь показали резкий рост их объема на $39.9 млрд после роста в ноябре на $25.6 млрд и по итогам года объем маржинального долга составил более $700 млрд., восстановив все потери предыдущих двух месяцев.

Д.Пауэлл устроил очередной большой спекулятивный набег. Проблема здесь в том, что свободных денег на маржинальных счетах стало не особо больше – за два месяца рост со $142 до $147 млрд, а соотношение объема маржинального долга и свободных средств на счетах снова у максимумов и составляет 4.77. При этом остатки на счетах постепенно проедаются из-за высокой стоимости маржи.

При такой конструкции рынок может крайне чувствителен к коррекциям, т.к. они достаточно быстро будут сокращать объем свободных средств на счетах ... чем больше плечи - тем более падать, хотя байбэки рынок конечно поддерживают, но при сокращения прибылей компаний они тоже будут под давлением.

P.S.: Бюджетные расходы походе опять временно продлят - так и до выборов/конца фин.года короткими перебежками дотянем )

@truecon

CША: на все плечи...

Данные по объему маржинальных позиций на американском рынке за декабрь показали резкий рост их объема на $39.9 млрд после роста в ноябре на $25.6 млрд и по итогам года объем маржинального долга составил более $700 млрд., восстановив все потери предыдущих двух месяцев.

Д.Пауэлл устроил очередной большой спекулятивный набег. Проблема здесь в том, что свободных денег на маржинальных счетах стало не особо больше – за два месяца рост со $142 до $147 млрд, а соотношение объема маржинального долга и свободных средств на счетах снова у максимумов и составляет 4.77. При этом остатки на счетах постепенно проедаются из-за высокой стоимости маржи.

При такой конструкции рынок может крайне чувствителен к коррекциям, т.к. они достаточно быстро будут сокращать объем свободных средств на счетах ... чем больше плечи - тем более падать, хотя байбэки рынок конечно поддерживают, но при сокращения прибылей компаний они тоже будут под давлением.

P.S.: Бюджетные расходы походе опять временно продлят - так и до выборов/конца фин.года короткими перебежками дотянем )

@truecon

👍124🔥30🤔17❤3😁2👎1👏1

#Россия #доллар #рубль #акции

✔️ Регламент проведения торгов на рынках Московской биржи

И комментарий самой биржи:

Открылся рынок, конечно, падением акций, но скорее на эмоциях. Рубль начал укрепляться к юаню на бирже, хотя на старте было резкое ослабление. Фьючерс на доллар - тоже пролили.

В целом, реакция пока скорее спокойная, могло быть "веселее". С другой стороны, готовились долго к этому решению - второй год пошел как разговоры ходят.

Доллар/евро уйдут на внебиржевой рынок, юань окончательно станет основной ликвидной валютой на рынке РФ (хотя он уже и по доле во внешней торговле, и по объему операций на бирже доминирует). Но, понятно, что адаптация и принятие потребуют времени ...

Насколько эффективным будет внебиржевой рынок - это пока вопрос, обороты там большие, вообще валютный рынок - это внебиржевой рынок традиционно, но при сокращающемся количестве тех, кто может на нем участвовать (банков с корсчетами) - ликвидность может (в долгосроке) проседать, спреды разъезжаться, а доллар/евро станут кроссами юаня, который ликвиден и торгуем.

@truecon

✔️ Регламент проведения торгов на рынках Московской биржи

И комментарий самой биржи:

13 июня 2024 года торги на всех рынках Московской биржи стартовали в соответствии с ранее объявленным регламентом и проводятся в штатном режиме.

НКЦ провел все необходимые процедуры по урегулированию последствий введенных ограничений в соответствии с правилами клиринга.

В результате реализованных мер денежные средства в иностранной валюте на клиентских расчетных кодах участников торгов затронуты не были.

Открылся рынок, конечно, падением акций, но скорее на эмоциях. Рубль начал укрепляться к юаню на бирже, хотя на старте было резкое ослабление. Фьючерс на доллар - тоже пролили.

В целом, реакция пока скорее спокойная, могло быть "веселее". С другой стороны, готовились долго к этому решению - второй год пошел как разговоры ходят.

Доллар/евро уйдут на внебиржевой рынок, юань окончательно станет основной ликвидной валютой на рынке РФ (хотя он уже и по доле во внешней торговле, и по объему операций на бирже доминирует). Но, понятно, что адаптация и принятие потребуют времени ...

Насколько эффективным будет внебиржевой рынок - это пока вопрос, обороты там большие, вообще валютный рынок - это внебиржевой рынок традиционно, но при сокращающемся количестве тех, кто может на нем участвовать (банков с корсчетами) - ликвидность может (в долгосроке) проседать, спреды разъезжаться, а доллар/евро станут кроссами юаня, который ликвиден и торгуем.

@truecon

👍87🔥18🤔11❤7👎2😁2👌1

#США #SP #акции

Disrupt американской отрасли ИИ (вместе с обвалом акций Nvidia на 16% за день) со стороны небольшого китайского стартапа, выкатившего свою модель ИИ за $6 млн, когда гранды Кремниевой долины уже собрались инвестировать (скорее осваивать) триллион на чипы (которые никому больше "не продадим" - сами будем), примечателен скорее все более очевидной дивергенцией в конкурентоспособности первых и вторых. В ту же копилку и "зеленые технологии" кстати ... пока "развитый" мир подсчитывал как до 2050 года освоить $100 трлн инвестиций в "декарбонизацию".

Это, кстати не отменяет того, что Китай тоже готовит свой план развития ИИ на 1 трлн юаней.

@truecon

Disrupt американской отрасли ИИ (вместе с обвалом акций Nvidia на 16% за день) со стороны небольшого китайского стартапа, выкатившего свою модель ИИ за $6 млн, когда гранды Кремниевой долины уже собрались инвестировать (скорее осваивать) триллион на чипы (которые никому больше "не продадим" - сами будем), примечателен скорее все более очевидной дивергенцией в конкурентоспособности первых и вторых. В ту же копилку и "зеленые технологии" кстати ... пока "развитый" мир подсчитывал как до 2050 года освоить $100 трлн инвестиций в "декарбонизацию".

Это, кстати не отменяет того, что Китай тоже готовит свой план развития ИИ на 1 трлн юаней.

@truecon

👍115❤19👏13😁12🥴4🔥3👎2

#CША #SP #акции #ставки #доллар #долг #Кризис

Баффет уходит, оставляя $347.7 млрд «кэша» на балансе ... потому, что не видит в чем можно за разумную цену купить "ценность" .

Комментируя, он заявил, что тарифы и геополитические риски создают "значительную неопределенность" для компании.

В своем годовом отчете он также выразил обеспокоенность фискальной политикой, заявив, что дефицит бюджета США "неустойчив" в долгосрочной перспективе, и предупредил, что "бумажные деньги могут потерять свою ценность, если будет преобладать фискальная неосторожность". Достаточно жестко прошелся по тому, что делает Трамп и Ко.

В общеv-то Баффет просто указывает на то, о чем много уже сказано. В основе уникальной позиции доллара и госдолга США стоят: свобода торговли и движения капитала, институты (внутренние и международные), альянсы (в т.ч. военные), монетарная и фискальная устойчивость [все это в той, или иной мере Трамп пробует на прочность].

P.S.: Если же смотреть относительно ставок - они не являются высокими, реальная стоимость госдолга выше, потому как выше риски и доля госдолга в экономике. Корпоративные ставки просто вернулись к средним уровням, которые были после 2008 года.

@truecon

Баффет уходит, оставляя $347.7 млрд «кэша» на балансе ... потому, что не видит в чем можно за разумную цену купить "ценность" .

Комментируя, он заявил, что тарифы и геополитические риски создают "значительную неопределенность" для компании.

В своем годовом отчете он также выразил обеспокоенность фискальной политикой, заявив, что дефицит бюджета США "неустойчив" в долгосрочной перспективе, и предупредил, что "бумажные деньги могут потерять свою ценность, если будет преобладать фискальная неосторожность". Достаточно жестко прошелся по тому, что делает Трамп и Ко.

🔸 «Мы работаем с фискальным дефицитом, который не может продолжаться бесконечно, хотя мы не знаем, означает ли это два года или двадцать, потому что никогда не было страны, подобной США»… «Мы делаем то, что не может быть устойчивым» ...🔸 «Бумажные деньги могут потерять свою ценность, если будет преобладать фискальная неосторожность»... [могут произойти события, которые] «заставят нас захотеть владеть большим количеством других валют».🔸 «Можно привести несколько очень веских аргументов в пользу того, что сбалансированная торговля полезна для мира»… «Нет никаких сомнений в том, что торговля может быть актом войны»…🔸 «Мы должны стремиться торговать с остальным миром»… «Торговля не должна быть оружием…

В общеv-то Баффет просто указывает на то, о чем много уже сказано. В основе уникальной позиции доллара и госдолга США стоят: свобода торговли и движения капитала, институты (внутренние и международные), альянсы (в т.ч. военные), монетарная и фискальная устойчивость [все это в той, или иной мере Трамп пробует на прочность].

P.S.: Если же смотреть относительно ставок - они не являются высокими, реальная стоимость госдолга выше, потому как выше риски и доля госдолга в экономике. Корпоративные ставки просто вернулись к средним уровням, которые были после 2008 года.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍107😁8🔥7🐳5🤔4👌4💯3🤡1