#БанкРоссии #банки #кредит #ставки

Банк России опубликовал обзор банковского сектора за февраль, основные моменты:

✔️ Кредит компаниям притормозил до 0.6% м/м, годовой прирост замедлился до 19.3% г/г, но основной момент в том, что резко ускорился рост валютного кредитования (+2.3% м/м), рублевый кредит притормозил до 0.3% м/м. Но здесь большую роль играют бюджетные авансы, которые резко выросли в январе, если объективно с поправкой на эффект авансов пока нельзя сказать о сильном торможении корп. кредита.

✔️ Прирост ипотеки тоже притормозил, но это все еще рост на 0.7% м/м и 33.4% г/г, потребкредит рос стабильно на 0.9% м/м и 16.6% г/г, но здесь есть локальная история со всплеском роста автокредитования.

✔️ Банки нарастили портфель ОФЗ на 80 млрд руб., покупая на первичке и продавая на вторичке – это один из факторов давления на доходности при том, что Минфин активно размещает длину, а источники спроса на нее ограничены. Но давление на ОФЗ должно снизиться.

✔️ Средства компаний активно росли на 527 морд руб. за месяц (1.0% м/м и 11.5% г/г), но это скорее следствие все тех же бюджетных расходов.

✔️ Рублевые депозиты населения, которые выросли еще на 1.2 трлн руб., причем менее половины ушло на срочные депозиты (~0.5 трлн руб.), а 0.7 трлн руб. остались на текущих счетах. Валютные депозиты продолжали сокращаться (-$0.5 млрд).

✔️ Ликвидность, как рублевая, так и валютная снизилась – сокращение валютной ликвидности обусловлено слабым ростом валютных депозитов в юане на фоне активизации валютного кредитования. Учитывая то, что кредит в основном выдается в юане это уже ведет к росту юаневых ставок на внутреннем рынке – постепенно заходим по юаню в район 4-6% по депозитам и 7-9% по кредитам.

В целом пока рано говорить о значимом охлаждении кредитования – большая волатильность бюджета искажает динамику, сберегательная активность чуть остыла, хотя остается высокой. Актуальна проблема накопления юаневых пассивов банками на фоне достаточно хорошего спроса на кредит.

@truecon

Банк России опубликовал обзор банковского сектора за февраль, основные моменты:

✔️ Кредит компаниям притормозил до 0.6% м/м, годовой прирост замедлился до 19.3% г/г, но основной момент в том, что резко ускорился рост валютного кредитования (+2.3% м/м), рублевый кредит притормозил до 0.3% м/м. Но здесь большую роль играют бюджетные авансы, которые резко выросли в январе, если объективно с поправкой на эффект авансов пока нельзя сказать о сильном торможении корп. кредита.

✔️ Прирост ипотеки тоже притормозил, но это все еще рост на 0.7% м/м и 33.4% г/г, потребкредит рос стабильно на 0.9% м/м и 16.6% г/г, но здесь есть локальная история со всплеском роста автокредитования.

✔️ Банки нарастили портфель ОФЗ на 80 млрд руб., покупая на первичке и продавая на вторичке – это один из факторов давления на доходности при том, что Минфин активно размещает длину, а источники спроса на нее ограничены. Но давление на ОФЗ должно снизиться.

✔️ Средства компаний активно росли на 527 морд руб. за месяц (1.0% м/м и 11.5% г/г), но это скорее следствие все тех же бюджетных расходов.

✔️ Рублевые депозиты населения, которые выросли еще на 1.2 трлн руб., причем менее половины ушло на срочные депозиты (~0.5 трлн руб.), а 0.7 трлн руб. остались на текущих счетах. Валютные депозиты продолжали сокращаться (-$0.5 млрд).

✔️ Ликвидность, как рублевая, так и валютная снизилась – сокращение валютной ликвидности обусловлено слабым ростом валютных депозитов в юане на фоне активизации валютного кредитования. Учитывая то, что кредит в основном выдается в юане это уже ведет к росту юаневых ставок на внутреннем рынке – постепенно заходим по юаню в район 4-6% по депозитам и 7-9% по кредитам.

В целом пока рано говорить о значимом охлаждении кредитования – большая волатильность бюджета искажает динамику, сберегательная активность чуть остыла, хотя остается высокой. Актуальна проблема накопления юаневых пассивов банками на фоне достаточно хорошего спроса на кредит.

@truecon

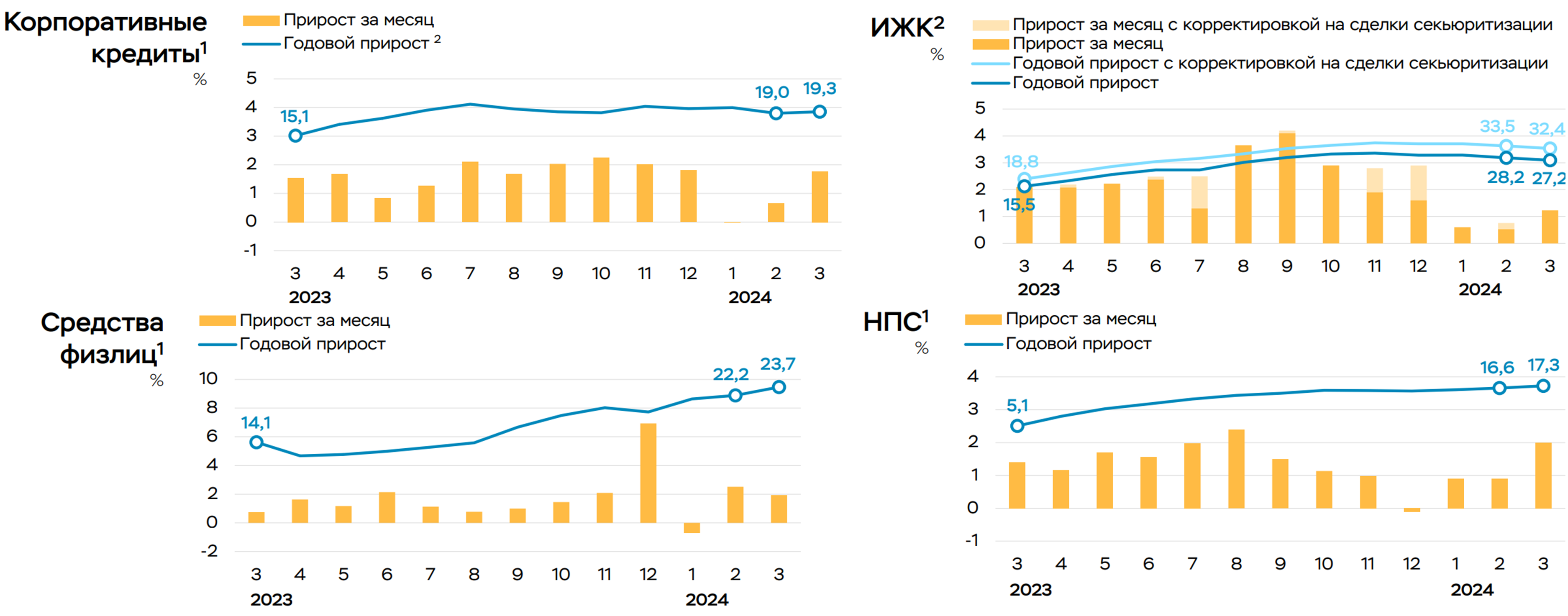

#БанкРоссии #банки #кредит #ставки

Банк России опубликовал обзор банковского сектора за март. Корпоративный кредит в марте ожил, да и розничный тоже.

✔️ Кредит компаниям ускорил рост до 1.8% м/м и 19.3% г/г, в основном за счет прироста рублевого кредита на 1.3 трлн руб. за месяц, Банк России связал такой рост кредита с высокими налоговыми расходами в марте, что логично из-за увеличившихся лагов с приходом валютной выручки.

✔️ Депозиты компаний существенно сократились на 0.9 трлн руб., или -1.6% м/м, годовой прирост сильно не изменился и составил 11.4% г/г, здесь понятная история – большие налоги (профицит бюджета составил 0.8 трлн руб. в марте).

✔️ Кредит населению тоже активизировался. Ипотека прибавила 1.2% м/м за счет льготной ипотеки, на которую ставки никак не влияют, но годовые темпы роста замедляются до 32.4% г/г. Потребительский кредит тоже ускорится до 2% м/м и 17.3% г/г, но есть разовые факторы в виде автокредита.

✔️ Депозиты населения активно растут и прибавили в марте 0.9 трлн руб. (1.9% м/м и 23.7% г/г). В основном растут срочные депозиты (+710 млрд руб.), что неплохо и говорит о том, что текущие ставки поддерживают высокую сберегательную активность. В этой части ставки работают прекрасно, чего не скажешь о кредитной стороне вопроса, но это как раз и повод занять выжидательную позицию для ЦБ.

✔️ Портфель ОФЗ у банков практически не менялся, т.к. на первичке покупали, на вторичке продавали плюс к этому получили 70 млрд руб. отрицательной переоценки из-за роста доходности. Но до переоценки портфель вырос почти до 14 трлн руб.

✔️ Ситуация с рублевой ликвидностью у банков улучшилась, что в первую очередь связано со структурными шагами, направленными на улучшение нормативов (НКЛ). Банк России пишет об улучшении ситуации с валютной ликвидностью, которая впервые за много месяцев выросла на $5.6 млрд. Правда не очень понятно за счет чего, т.к. валютные депозиты сокращались, кредиты даже немного подросли, а валютные свопы ЦБ лишь частично могут объяснить рост.

В целом кредитная активность высокая, депозитная – тоже высокая, рубли, которые бюджет забрал налогами, он вернул в виде депозитов в банках. Самый интересный момент в том, что компании брали кредит под налоги – это может быть одним из факторов локального давления на рубль, т.к. экспортеры валюту продают в меньшем объеме закрывая налоги рублевым кредитом, а Минфин по бюджетному правилу покупает как положено.

@truecon

Банк России опубликовал обзор банковского сектора за март. Корпоративный кредит в марте ожил, да и розничный тоже.

✔️ Кредит компаниям ускорил рост до 1.8% м/м и 19.3% г/г, в основном за счет прироста рублевого кредита на 1.3 трлн руб. за месяц, Банк России связал такой рост кредита с высокими налоговыми расходами в марте, что логично из-за увеличившихся лагов с приходом валютной выручки.

✔️ Депозиты компаний существенно сократились на 0.9 трлн руб., или -1.6% м/м, годовой прирост сильно не изменился и составил 11.4% г/г, здесь понятная история – большие налоги (профицит бюджета составил 0.8 трлн руб. в марте).

✔️ Кредит населению тоже активизировался. Ипотека прибавила 1.2% м/м за счет льготной ипотеки, на которую ставки никак не влияют, но годовые темпы роста замедляются до 32.4% г/г. Потребительский кредит тоже ускорится до 2% м/м и 17.3% г/г, но есть разовые факторы в виде автокредита.

✔️ Депозиты населения активно растут и прибавили в марте 0.9 трлн руб. (1.9% м/м и 23.7% г/г). В основном растут срочные депозиты (+710 млрд руб.), что неплохо и говорит о том, что текущие ставки поддерживают высокую сберегательную активность. В этой части ставки работают прекрасно, чего не скажешь о кредитной стороне вопроса, но это как раз и повод занять выжидательную позицию для ЦБ.

✔️ Портфель ОФЗ у банков практически не менялся, т.к. на первичке покупали, на вторичке продавали плюс к этому получили 70 млрд руб. отрицательной переоценки из-за роста доходности. Но до переоценки портфель вырос почти до 14 трлн руб.

✔️ Ситуация с рублевой ликвидностью у банков улучшилась, что в первую очередь связано со структурными шагами, направленными на улучшение нормативов (НКЛ). Банк России пишет об улучшении ситуации с валютной ликвидностью, которая впервые за много месяцев выросла на $5.6 млрд. Правда не очень понятно за счет чего, т.к. валютные депозиты сокращались, кредиты даже немного подросли, а валютные свопы ЦБ лишь частично могут объяснить рост.

В целом кредитная активность высокая, депозитная – тоже высокая, рубли, которые бюджет забрал налогами, он вернул в виде депозитов в банках. Самый интересный момент в том, что компании брали кредит под налоги – это может быть одним из факторов локального давления на рубль, т.к. экспортеры валюту продают в меньшем объеме закрывая налоги рублевым кредитом, а Минфин по бюджетному правилу покупает как положено.

@truecon

{kind=link}

#БанкРоссии #ставки #рубль #кредит #инфляция

Ну а пока, в апреле, банковский кредит особо не тормозит. Обзор Банка России о развитии банковского сектора за апрель фиксирует сохранение высокой кредитной активности:

✔️ Корпоративный кредит вырос за месяц на 1.5 трлн руб. (+1.9% м/м и +19.9% г/г), экспортеры стали активнее занимать в валюте (+318 млрд руб. +2.5% м/м), потому как в рублях дорого.

✔️ Ипотека растет на 1.4% м/м и 31.4% г/г, но 3/4 выдач – это льготные кредиты, на которые ставки особо не влияют. Потребительское кредитование тоже растет активно (1.8% м/м и 17.8% г/г), что обусловлено ростом номинальных зарплат, которые и являются базой для кредита. Банк России еще больше ужесточит ограничения с 3 квартала.

✔️ Банки продолжили покупать ОФЗ на первичном рынке (195 млрд руб.) и продавать на вторичном, но по текущим портфелям банки потеряли 40 млрд руб. на переоценке, портфель гособлигаций 14 трлн руб.

✔️ Депозиты населения продолжали бурно расти прибавив за месяц 1 трлн руб. (2.1% м/м и 24.8% г/г), растут в основном срочные депозиты, которые прибавили 0.85 трлн руб., или 3% м/м, причем четверть этого прироста – это начисленные проценты по депозитам. Валютные депозиты продолжают сокращаться, но скорее в пассивном режиме (<$0.4 млрд).

✔️ Депозиты компаний выросли на 2.7 трлн руб., но это налоговое искажение (налоги платились 2 мая, поэтому вся статистика поехала), с поправкой на налоги депозиты выросли на 0.6 трлн руб., или 1.1% м/м, часть из которых в валюте ($1.2 млрд).

В целом тенденции сохранялись – сбережения населения продолжают активно расти, кредит - тоже сохранял высокую динамику, хотя здесь стоит учитывать, что это апрель, когда рынок все еще надеялся на скорое снижение ставок… и лишь после апрельского заседания напрягся

@truecon

Ну а пока, в апреле, банковский кредит особо не тормозит. Обзор Банка России о развитии банковского сектора за апрель фиксирует сохранение высокой кредитной активности:

✔️ Корпоративный кредит вырос за месяц на 1.5 трлн руб. (+1.9% м/м и +19.9% г/г), экспортеры стали активнее занимать в валюте (+318 млрд руб. +2.5% м/м), потому как в рублях дорого.

✔️ Ипотека растет на 1.4% м/м и 31.4% г/г, но 3/4 выдач – это льготные кредиты, на которые ставки особо не влияют. Потребительское кредитование тоже растет активно (1.8% м/м и 17.8% г/г), что обусловлено ростом номинальных зарплат, которые и являются базой для кредита. Банк России еще больше ужесточит ограничения с 3 квартала.

✔️ Банки продолжили покупать ОФЗ на первичном рынке (195 млрд руб.) и продавать на вторичном, но по текущим портфелям банки потеряли 40 млрд руб. на переоценке, портфель гособлигаций 14 трлн руб.

✔️ Депозиты населения продолжали бурно расти прибавив за месяц 1 трлн руб. (2.1% м/м и 24.8% г/г), растут в основном срочные депозиты, которые прибавили 0.85 трлн руб., или 3% м/м, причем четверть этого прироста – это начисленные проценты по депозитам. Валютные депозиты продолжают сокращаться, но скорее в пассивном режиме (<$0.4 млрд).

✔️ Депозиты компаний выросли на 2.7 трлн руб., но это налоговое искажение (налоги платились 2 мая, поэтому вся статистика поехала), с поправкой на налоги депозиты выросли на 0.6 трлн руб., или 1.1% м/м, часть из которых в валюте ($1.2 млрд).

В целом тенденции сохранялись – сбережения населения продолжают активно расти, кредит - тоже сохранял высокую динамику, хотя здесь стоит учитывать, что это апрель, когда рынок все еще надеялся на скорое снижение ставок… и лишь после апрельского заседания напрягся

@truecon

#БанкРоссии #ставки #инфляция #кредит

Кредит немного разогрелся

На ожиданиях роста ставок и сворачивания программ льготной ипотеки, по данным Frank RG, выдачи кредитов в мае несколько ускорились:

🔸 Ипотечный кредит 539.2 млрд руб. (-7.9% г/г), но рост за месяц на 17.27%.

🔸 Кредит наличными вырос до 659.9 млрд руб. (+8.7% м/м и -0.4% г/г).

Автокредит 229.6 млрд руб. (11.2% м/м и 94% г/г).

🔸 POS-кредит 37.7 млрд руб. (-0.1% м/м и 4.1% г/г).

Общий объем выданных в мае кредитов составил 1466 млрд руб., т.е. был на 11.7% выше уровня апреля 2024 года, хотя всего лишь на 4.6% выше уровня мая прошлого года. Здесь стоит учитывать, что рост общего объема выданных кредитов за год все же был достаточно высоким (+22.8% г/г в апреле), а текущие выдачи составили 4.1% от портфеля кредитов предыдущего месяца, что является относительно невысоким уровнем и ниже среднего за последние за последние 7-8 лет (4.5%). В этом плане активность все же пониженная.

Скорее всего, в июне будет всплеск ипотеки перед завершением программ льготного кредитования и некоторое ускорение кредита в целом на фоне ожиданий повышения ставки, потом ждем охлаждения...

@truecon

Кредит немного разогрелся

На ожиданиях роста ставок и сворачивания программ льготной ипотеки, по данным Frank RG, выдачи кредитов в мае несколько ускорились:

Автокредит 229.6 млрд руб. (11.2% м/м и 94% г/г).

Общий объем выданных в мае кредитов составил 1466 млрд руб., т.е. был на 11.7% выше уровня апреля 2024 года, хотя всего лишь на 4.6% выше уровня мая прошлого года. Здесь стоит учитывать, что рост общего объема выданных кредитов за год все же был достаточно высоким (+22.8% г/г в апреле), а текущие выдачи составили 4.1% от портфеля кредитов предыдущего месяца, что является относительно невысоким уровнем и ниже среднего за последние за последние 7-8 лет (4.5%). В этом плане активность все же пониженная.

Скорее всего, в июне будет всплеск ипотеки перед завершением программ льготного кредитования и некоторое ускорение кредита в целом на фоне ожиданий повышения ставки, потом ждем охлаждения...

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

#БанкРоссии #ставки #рубль #кредит #инфляция

Обзор Банка России о развитии банковского сектора за май сильно не удивил – кредитная активность неоднородная, сберегательная активность осталась высокой:

✔️ Корпоративный кредит прибавил 1.3 трлн руб. (1.7% м/м и 20.9% г/г), 0.2 трлн руб. – это валютный кредит (экспортеры пытаются заместить дорогое рублевое кредитование валютным) и еще 0.2 трлн руб. – бридж-кредит (возможно под налоги) – скорее говорим о замедлении, несмотря на формально приличный рост;

✔️ Ипотека выросла на 1.4% м/м и 30.8% г/г, но более 3/4 выдач – это льготный кредит, на который ставка особо не влияет, рыночный же кредит по выдачам сжался до 110-120 млрд руб. в месяц;

✔️ Потребкредит растет на 2% м/м и 18.1% г/г, но и здесь с нюансами – рост за счет кредитных карт, где ставки не влияют особо, а грейс-период позволяет поиграться. Нужно учесть, что потребкредит часто берут и под первый взнос к ипотеке (а на нее спрос огромен в преддверии ужесточения льготных программ).

✔️ Депозиты населения стремительно растут на 1.3 трлн руб. (+2.6% м/м и +26.6% г/г) – сберегательная активность запредельная. Средства компаний в рублях сократились на 1.6 трлн руб., а в валюте выросли на 0.4 трлн руб. (юань?);

✔️ Банки мощно собрали переоценку по портфелю облигаций (-180 млрд руб.), так что норматив Н1.0 даже сократился до 11.9%, несмотря на прибыль 255 млрд руб.

В целом сберегательная активность крайне высокая, кредитная активность за периметром разовых историй и льготных кредитов скорее тормозит, но вырос спрос на валютный кредит (рубли дорогие). Банки потихоньку «утилизируют» избыточный капитал, что будет приводить к ужесточению стандартов позднее.

❗️Уже в I квартале банки начали заходить в цикл снижения процентной маржи из-за опережающего роста ставок фондирования, во II квартале ситуация могла ухудшиться.

@truecon

Обзор Банка России о развитии банковского сектора за май сильно не удивил – кредитная активность неоднородная, сберегательная активность осталась высокой:

✔️ Корпоративный кредит прибавил 1.3 трлн руб. (1.7% м/м и 20.9% г/г), 0.2 трлн руб. – это валютный кредит (экспортеры пытаются заместить дорогое рублевое кредитование валютным) и еще 0.2 трлн руб. – бридж-кредит (возможно под налоги) – скорее говорим о замедлении, несмотря на формально приличный рост;

✔️ Ипотека выросла на 1.4% м/м и 30.8% г/г, но более 3/4 выдач – это льготный кредит, на который ставка особо не влияет, рыночный же кредит по выдачам сжался до 110-120 млрд руб. в месяц;

✔️ Потребкредит растет на 2% м/м и 18.1% г/г, но и здесь с нюансами – рост за счет кредитных карт, где ставки не влияют особо, а грейс-период позволяет поиграться. Нужно учесть, что потребкредит часто берут и под первый взнос к ипотеке (а на нее спрос огромен в преддверии ужесточения льготных программ).

✔️ Депозиты населения стремительно растут на 1.3 трлн руб. (+2.6% м/м и +26.6% г/г) – сберегательная активность запредельная. Средства компаний в рублях сократились на 1.6 трлн руб., а в валюте выросли на 0.4 трлн руб. (юань?);

✔️ Банки мощно собрали переоценку по портфелю облигаций (-180 млрд руб.), так что норматив Н1.0 даже сократился до 11.9%, несмотря на прибыль 255 млрд руб.

В целом сберегательная активность крайне высокая, кредитная активность за периметром разовых историй и льготных кредитов скорее тормозит, но вырос спрос на валютный кредит (рубли дорогие). Банки потихоньку «утилизируют» избыточный капитал, что будет приводить к ужесточению стандартов позднее.

❗️Уже в I квартале банки начали заходить в цикл снижения процентной маржи из-за опережающего роста ставок фондирования, во II квартале ситуация могла ухудшиться.

@truecon

#БанкРоссии #банки #ставки #кредит

Ради интереса немного данных за последние 3 месяца:

✔️ Депозиты физлиц выросли на 3.1 трлн руб., а кредиты на 1.8 трлн руб., соотношение кредитов и депозитов, снижается, что уже говорит о том, что текущая ставка работает.

✔️ Ипотека выросла на 0.77 трлн руб., при выдачах ипотеки на 1.46 трлн руб., из которых льготной 1.1 трлн руб. По сути 0.7 трлн за три месяца - это погашение. Портфель нельготных кредитов должен уже сокращаться, закрытие льготной ипотеки может сократить поток новых кредитов еще на 0.3 трлн руб., семейная может тоже сократиться, прирост портфеля кредитов упадет раза в два.

✔️ Всего льготных кредитов за весь период было выдано на 12 трлн руб. (часть понятно погашена), Минфин в этом году тратит на субсидии в среднем 78 млрд в месяц (за год на триллион набежит).

✔️ Неипотечный кредитный портфель банков вырос на ~1 трлн руб., по данным Frank RG выдачи ~2,6 трлн руб., т.е. гасится более 1.5 трлн руб. за три месяца. Около 0.2 трлн квартального прироста должно уйти со сворачванием ипотечных программ в июле, мало того с 1 июля, а потом еще раз с 1 сентября будут ужесточены условия выдачи кредитов.

И из 1.8 трлн руб. прироста кредита квартал в итоге останется около 1 трлн руб. без каких-либо движений по ставке ... а депозиты растут 2.5-3 трлн в квартал при текущей ставке. Но это после июля уже...

P.S.: Зарплатный импульс, после всплеска в феврале-марте, тоже, видимо, начинает остывать.

@truecon

Ради интереса немного данных за последние 3 месяца:

И из 1.8 трлн руб. прироста кредита квартал в итоге останется около 1 трлн руб. без каких-либо движений по ставке ... а депозиты растут 2.5-3 трлн в квартал при текущей ставке. Но это после июля уже...

P.S.: Зарплатный импульс, после всплеска в феврале-марте, тоже, видимо, начинает остывать.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

#ставки #банки #кредит #БанкРоссии #инфляция

Кредитование продолжает остывать

Августовский отчет Frank RG по кредитованию населения в общем-то подтверждает охлаждение кредитной активности, выдачи кредитов за месяц составили 1.2 трлн руб. (-4.2% м/м и -33.4% г/г), при этом, август – это сезон активного роста кредита, т.е. с поправкой на сезонность падение ~11% м/м, из них:

✔️ Ипотечный кредит немного отскочил после обвал в июле, выдано 371.9 млрд руб. (+6.1% м/м -56.7% г/г). При этом, предварительные данные Дом.РФ показывают, что объем выдачи субсидированных кредитов практически не изменился 185.6 млрд руб. в августе. Льготный кредит ожидаемо стабилизируется в диапазоне 150-200 млрд руб., что более, чем в 2 раза ниже средних уровней последнего года. Немного ускорились выдачи «рыночной» ипотеки, что скорее отражает различные схемные кредиты от застройщиков в рамках скидочных программ.

❗️ Что важно отметить по ипотеке – объем выдач сократился на 0.2-0.25 трлн в месяц, т.е. прирост кредита сокращается на внушительные 2.5-3 трлн рублей в год, что безусловно дезинфляционная история.

✔️ Выдачи кредитов наличными сократились до 567 млрд руб. (-8.8% м/м и -23.4% г/г), отчасти это связано тоже с охлаждением ипотеки, а также ужесточением макропруденциальных мер Банка России.

✔️ Выдачи автокредитов сократились до 221.1 млрд руб. (-7.5% м/м и +40.8% г/г), сокращение произошло впервые за несколько месяцев, ее обусловлено ужесточением регулирования со стороны Банка России.

✔️ В POS-кредитовании выдачи немного сократились до 41.3 млрд (-3% м/м-10.8% г/г).

Учитывая, что ежемесячное погашение кредитов составляет 0.85-0.9 трлн руб., а выдачи около 1.2-1.25 трлн руб., кредит сильно замедляется до прироста на ~4 трлн руб. прироста в год с текущих ~6.5-7 трлн руб.

К этому стоит добавить, что срочные депозиты продолжают агрессивный рост, за август они выросли на 1.05 трлн руб.(+3.3% м/м), а годовой прирост составил 10.5 трлн руб.(+46.9% г/г). Доля наличных в денежной массе М2 упала до нового исторического минимума 15.8%. С одной стороны, видим существенное охлаждение кредитного импульса, с другой – сохранение крайне высокой сберегательной активности даже в августе.

Все это точно не за повышение ставки в сентябре (18% - базовый сценарий), даже при сохранении кредитной активности бизнеса,

@truecon

Кредитование продолжает остывать

Августовский отчет Frank RG по кредитованию населения в общем-то подтверждает охлаждение кредитной активности, выдачи кредитов за месяц составили 1.2 трлн руб. (-4.2% м/м и -33.4% г/г), при этом, август – это сезон активного роста кредита, т.е. с поправкой на сезонность падение ~11% м/м, из них:

❗️ Что важно отметить по ипотеке – объем выдач сократился на 0.2-0.25 трлн в месяц, т.е. прирост кредита сокращается на внушительные 2.5-3 трлн рублей в год, что безусловно дезинфляционная история.

Учитывая, что ежемесячное погашение кредитов составляет 0.85-0.9 трлн руб., а выдачи около 1.2-1.25 трлн руб., кредит сильно замедляется до прироста на ~4 трлн руб. прироста в год с текущих ~6.5-7 трлн руб.

К этому стоит добавить, что срочные депозиты продолжают агрессивный рост, за август они выросли на 1.05 трлн руб.(+3.3% м/м), а годовой прирост составил 10.5 трлн руб.(+46.9% г/г). Доля наличных в денежной массе М2 упала до нового исторического минимума 15.8%. С одной стороны, видим существенное охлаждение кредитного импульса, с другой – сохранение крайне высокой сберегательной активности даже в августе.

Все это точно не за повышение ставки в сентябре (18% - базовый сценарий), даже при сохранении кредитной активности бизнеса,

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

#Россия #инфляция #кредит #ставки #БанкРоссии

Предварительные данные по денежной массе за сентябрь показали рост М2 на 1.8% м/м и 19.4% г/г. Причем этот рост, видимо, в основном был обусловлен ростом корпоративного кредитования, т.к. бюджет не добавлял деньги в систему (в конце сентября размещения Росказзны в банки превысили 10 трлн руб. ), а кредит населению, по предварительным данным, скорее замедлялся.

Профицит банковской ликвидности постепенно движется в сторону дефицита. Причем банки устроили какую-то карусель с ЦБ заняв у него 4.5 трлн руб. под 20% (КС+1) и разместив на депозиты в ЦБ же 5.5 трлн руб. под 19%. Но на выходе рост М2 мог дать только корпоративный кредит, причем он весь идет по плавающим ставкам. Логика сильно не меняется...

«Да через три месяца снизят ... ну через полгода снизят ... когда-нибудь снизят же...»

Объем наличных не растет – доля наличных в денежной массе М2 на новых минимумах (15.5%), а в годовом выражении даже сокращается (-3.2% г/г). Все, что можно - в депозиты.

Основной рост обеспечивают срочные депозиты в рублях, которые за прибавили 1.5 трлн руб. за месяц и 15.5 трлн руб. за год. (89% всего прироста М2), их доля в денежной массе М2 вернулась к доковидным уровням (~53%). Банки пытаются привлекать срочные депозиты, чтобы "лечить" норматив по ликвидности (НКЛ).

По большей части рост М2 концентрируется в срочных депозитах населения, которые прибавили 0.9 трлн руб. за месяц и 10.4 трлн руб. за год (+44.3% г/г). Интересный момент в том, что прирост срочных депозитов, как вышел на ~0.8-0.85 трлн руб. в месяц с поправкой на сезонность, так и не меняется уже много месяцев, что может говорить о том, что здесь уже сберегательная активность на пределе и никакая ставка сильно ускорить сбережения не сможет.

Средние максимальные ставки по депозитам населения взлетели за месяц с 17.4% до 18.7%, на самом деле по корпоративным депозитам могут превышать 23%. Последние ставки по депозитам Депфина г.Москвы, которые он размещал в банки были в диапазоне 21.8-22.5% по овернайтам и 22.7% на 84 дня.

P.S.: На кредитные риски никто не смотрит ... пока... а они растут, учитывая, что весь процентный риск перекладывается на заемщиков ...

@truecon

Предварительные данные по денежной массе за сентябрь показали рост М2 на 1.8% м/м и 19.4% г/г. Причем этот рост, видимо, в основном был обусловлен ростом корпоративного кредитования, т.к. бюджет не добавлял деньги в систему (в конце сентября размещения Росказзны в банки превысили 10 трлн руб. ), а кредит населению, по предварительным данным, скорее замедлялся.

Профицит банковской ликвидности постепенно движется в сторону дефицита. Причем банки устроили какую-то карусель с ЦБ заняв у него 4.5 трлн руб. под 20% (КС+1) и разместив на депозиты в ЦБ же 5.5 трлн руб. под 19%. Но на выходе рост М2 мог дать только корпоративный кредит, причем он весь идет по плавающим ставкам. Логика сильно не меняется...

«Да через три месяца снизят ... ну через полгода снизят ... когда-нибудь снизят же...»

Объем наличных не растет – доля наличных в денежной массе М2 на новых минимумах (15.5%), а в годовом выражении даже сокращается (-3.2% г/г). Все, что можно - в депозиты.

Основной рост обеспечивают срочные депозиты в рублях, которые за прибавили 1.5 трлн руб. за месяц и 15.5 трлн руб. за год. (89% всего прироста М2), их доля в денежной массе М2 вернулась к доковидным уровням (~53%). Банки пытаются привлекать срочные депозиты, чтобы "лечить" норматив по ликвидности (НКЛ).

По большей части рост М2 концентрируется в срочных депозитах населения, которые прибавили 0.9 трлн руб. за месяц и 10.4 трлн руб. за год (+44.3% г/г). Интересный момент в том, что прирост срочных депозитов, как вышел на ~0.8-0.85 трлн руб. в месяц с поправкой на сезонность, так и не меняется уже много месяцев, что может говорить о том, что здесь уже сберегательная активность на пределе и никакая ставка сильно ускорить сбережения не сможет.

Средние максимальные ставки по депозитам населения взлетели за месяц с 17.4% до 18.7%, на самом деле по корпоративным депозитам могут превышать 23%. Последние ставки по депозитам Депфина г.Москвы, которые он размещал в банки были в диапазоне 21.8-22.5% по овернайтам и 22.7% на 84 дня.

P.S.: На кредитные риски никто не смотрит ... пока... а они растут, учитывая, что весь процентный риск перекладывается на заемщиков ...

@truecon

#БанкРоссии #кредит #ставки #ипотека

Потребительский кредит идет на посадку

Сентябрьские данные Frank RG по динамике выдачи кредитов населению подтвердили замедления роста кредитования. Общий объем выданных кредитов сократился до 1.09 трлн руб. (-9.3% м/м -37.6% г/г). По отдельным сегментам ситуация разнится:

✔️ Выдачи ипотеки стабильны и составили 365 млрд руб. (+1.1% м/м и -62.8% г/г), они рухнули еще в июле на фоне сворачивания льготной ипотеки и держатся в районе 350-370 млрд руб. в месяц. Причем, по данным ДОМРФ льготные кредиты составили 218 млрд руб. – выдачи немного активизировались, но скорее из-за страхов исчерпания лимитов, а общий объем выданных льготных кредитов превысил 13 трлн руб. В целом здесь рост резко замедлился до потенциальных темпов роста портфеля ~0.5…1% в месяц. При этом, есть предпосылки к еще большему замедлению.

✔️ Выдачи кредитов наличными обвалились до 434 млрд руб. (-23.2% м/м, -16.1% г/г) – основным фактором является существенное ужесточение макропруденциального регулирования. Особенность ситуации в том, что такой объем выдачи кредитов наличными означает, что портфель данных кредитов начал сокращаться, т.к. в среднем этот кредит гасится на ~0.5 трлн руб. в месяц.

✔️ Выдачи автокредитов резко выросли до 247.9 млрд руб. (+12.1% м/м и +74.8% г/г), что обусловлено ожиданием повышения утилизационного сбора с 1 октября, в преддверии этого резко вырос импорт автомобилей. Сентябрьские данные – это скорее краткосрочный всплеск.

В целом ситуация ожидаемая – кредит населению резко замедляется, причем дальнейшее замедление вполне вероятно, учитывая ужесточение выдач ипотеки.

Учитывая, что в месяц гасится 850-900 млрд руб. кредитов населению, текущие выдачи предполагают общие темпы роста кредита населению на ~0.5…0.7% в месяц.

Основной кредитный импульс остаётся в секторе корпоративного кредитования.

@truecon

Потребительский кредит идет на посадку

Сентябрьские данные Frank RG по динамике выдачи кредитов населению подтвердили замедления роста кредитования. Общий объем выданных кредитов сократился до 1.09 трлн руб. (-9.3% м/м -37.6% г/г). По отдельным сегментам ситуация разнится:

✔️ Выдачи ипотеки стабильны и составили 365 млрд руб. (+1.1% м/м и -62.8% г/г), они рухнули еще в июле на фоне сворачивания льготной ипотеки и держатся в районе 350-370 млрд руб. в месяц. Причем, по данным ДОМРФ льготные кредиты составили 218 млрд руб. – выдачи немного активизировались, но скорее из-за страхов исчерпания лимитов, а общий объем выданных льготных кредитов превысил 13 трлн руб. В целом здесь рост резко замедлился до потенциальных темпов роста портфеля ~0.5…1% в месяц. При этом, есть предпосылки к еще большему замедлению.

✔️ Выдачи кредитов наличными обвалились до 434 млрд руб. (-23.2% м/м, -16.1% г/г) – основным фактором является существенное ужесточение макропруденциального регулирования. Особенность ситуации в том, что такой объем выдачи кредитов наличными означает, что портфель данных кредитов начал сокращаться, т.к. в среднем этот кредит гасится на ~0.5 трлн руб. в месяц.

✔️ Выдачи автокредитов резко выросли до 247.9 млрд руб. (+12.1% м/м и +74.8% г/г), что обусловлено ожиданием повышения утилизационного сбора с 1 октября, в преддверии этого резко вырос импорт автомобилей. Сентябрьские данные – это скорее краткосрочный всплеск.

В целом ситуация ожидаемая – кредит населению резко замедляется, причем дальнейшее замедление вполне вероятно, учитывая ужесточение выдач ипотеки.

Учитывая, что в месяц гасится 850-900 млрд руб. кредитов населению, текущие выдачи предполагают общие темпы роста кредита населению на ~0.5…0.7% в месяц.

Основной кредитный импульс остаётся в секторе корпоративного кредитования.

@truecon

#БанкРоссии #кредит #ставки #ипотека

Кредитный импульс остыл ... у населения

Отчетность Сбера за сентябрь в общем-то подтверждает то, что кредитование населения в сентябре сильно притормозило. Портфель потребительских кредитов сократился в Сбере на 0.6% м/м, в целом по системе видимо на 0.5-1%. Ипотека замедлилась уже три месяца как, небольшой всплеск автокредита перед введением утильсбора временная история.

❗️Такая динамика означает, что прирост кредита населению сокращается с текущих ₽6-7 трлн в год до ~₽3 трлн в год, что равнозначно сокращению импульса на ~1.5...2% ВВП.

Депозитная активность же остается высокой и пока никуда не снижается (~₽10 трлн в год), зарплатный импульс уж точно не ускоряется, а скорее начинает замедляться ...

P.S. Но большинство компаний все еще верит, что их номинальная выручка будет расти также, как в последний год ...

@truecon

Кредитный импульс остыл ... у населения

Отчетность Сбера за сентябрь в общем-то подтверждает то, что кредитование населения в сентябре сильно притормозило. Портфель потребительских кредитов сократился в Сбере на 0.6% м/м, в целом по системе видимо на 0.5-1%. Ипотека замедлилась уже три месяца как, небольшой всплеск автокредита перед введением утильсбора временная история.

❗️Такая динамика означает, что прирост кредита населению сокращается с текущих ₽6-7 трлн в год до ~₽3 трлн в год, что равнозначно сокращению импульса на ~1.5...2% ВВП.

Депозитная активность же остается высокой и пока никуда не снижается (~₽10 трлн в год), зарплатный импульс уж точно не ускоряется, а скорее начинает замедляться ...

P.S. Но большинство компаний все еще верит, что их номинальная выручка будет расти также, как в последний год ...

@truecon