#БанкРоссии #банки #рубль #fx #ликвидность

Наконец дошли руки внимательно посмотреть обзор рисков финрынков от Банка России, интересного много:

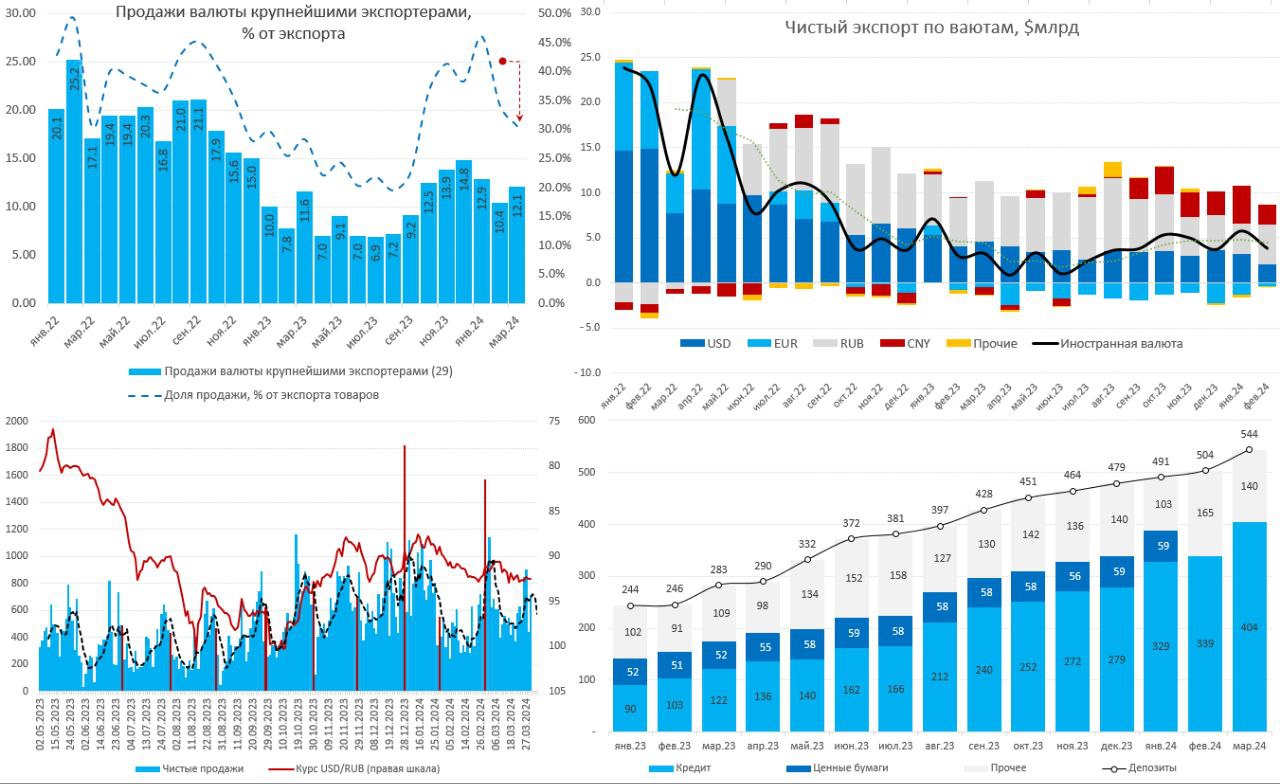

✔️ По данным ЦБ крупнейшие экспортеры нарастили продажи валюты с $10.4 млрд в феврале до $12.1 млрд, но доля продаж валюты относительно оценки мартовского экспорта ($39.6 млрд) упала до 30.6%, что отчасти может быть связано с послаблениями по обязательной продаже валютной выручки, отчасти с задержками платежей (сроки расчетов выросли, логистика расчетов усложнилась). Это один из факторов слабости рубля в феврале-марте, экспортеры «недопродали» валюты на 2-3 рубля по курсу, но это объективные текущие процессы.

✔️ Февральские данные показали падение экспорта в юане с $13.4 млрд до $9.3 млрд и импорта в юане с $9.2 млрд до $7.1 млрд, в итоге сальдо торговли в юане сжалось до $2.2 млрд, а общее сальдо в валюте сжалось до $3.9 млрд. Но все это отражение китайского Нового года, мартовские данные по балансу торговли с Китаем резко улучшились, правда условия расчетов ухудшилась и сроки платежей выросли.

✔️ Сильный рост наблюдался в юаневых депозитах и кредитах, доля дружественных валют (в основном юаня) в валютном кредите компаниям взлетела с 36% до 42% (оценочно более ¥400 млрд, но это оценка - точных данных от ЦБ нет‼️ ), т.е. рост превышает 20% с начала года. Такой рост кредита был поддержан сильным ростом корпоративных депозитов в дружественных валютах (юанях), доля которых в валютных депозитах выросла с 52% до 56%, а вот рост доли в депозитах населения пока слабоват несмотря на ставки – всего 23.5%. В сумме юаневые депозиты могли составить около ¥540 (тоже оценка ‼️), рынок облигаций в юанях вырос до ~¥107 млрд (по данным Cbonds). Средства у банков на корсчетах и депозитах в банках-нерезидентах остаются на уровне скромных ¥50-60 млрд, т.е. все время ходим на грани по ликвидности, но есть еще свопы ЦБ ¥10-20 млрд.

✔️ После китайского НГ в марте резко вырос оборот юаня на российском валютном рынке, в биржевых торгах до 53%, на внебиржевых почти до 40%, при этом несколько снизилось влияние календарного фактора – под налоги продавали в конце месяца менее агрессивно.

✔️ По ОФЗ основная история в том, что банки откупали в марте до 62% ОФЗ на первичных размещениях (~175 млрд руб.) и активно продают на вторичном рынке (~50 млрд руб.), учитывая, что система находится в хроническом дефиците долгосрочных пассивов, а Минфин продолжает размещать именно длинный долг – это выдавливает доходности вверх, создавая дополнительную премию в длинных ОФЗ, которая требуется, чтобы привлечь дополнительный спрос на рынок.

В целом есть определенные локальные проблемы на валютном рынке, но они некритичны, выручка подзависшая на оффшоре может, наоборот, поддержать рубль к лету (если продлят обязательную продажу). Юаневый рынок уже большой, но формирующийся – любая дополнительная ликвидность тут же абсорбируется ростом кредита. Депозит в юанях резко вырос, но это видимо разовые перевороты компаний, физики юань пока не понимают – потому и ставки растут (~5% по депозитам уже есть).

‼️ январь-февраль по депозитам / кредитам в юане - это оценки исходя из объёма валютных депозитов/кредитов и доли дружественных валют

@truecon

Наконец дошли руки внимательно посмотреть обзор рисков финрынков от Банка России, интересного много:

✔️ По данным ЦБ крупнейшие экспортеры нарастили продажи валюты с $10.4 млрд в феврале до $12.1 млрд, но доля продаж валюты относительно оценки мартовского экспорта ($39.6 млрд) упала до 30.6%, что отчасти может быть связано с послаблениями по обязательной продаже валютной выручки, отчасти с задержками платежей (сроки расчетов выросли, логистика расчетов усложнилась). Это один из факторов слабости рубля в феврале-марте, экспортеры «недопродали» валюты на 2-3 рубля по курсу, но это объективные текущие процессы.

✔️ Февральские данные показали падение экспорта в юане с $13.4 млрд до $9.3 млрд и импорта в юане с $9.2 млрд до $7.1 млрд, в итоге сальдо торговли в юане сжалось до $2.2 млрд, а общее сальдо в валюте сжалось до $3.9 млрд. Но все это отражение китайского Нового года, мартовские данные по балансу торговли с Китаем резко улучшились, правда условия расчетов ухудшилась и сроки платежей выросли.

✔️ Сильный рост наблюдался в юаневых депозитах и кредитах, доля дружественных валют (в основном юаня) в валютном кредите компаниям взлетела с 36% до 42% (оценочно более ¥400 млрд, но это оценка - точных данных от ЦБ нет‼️ ), т.е. рост превышает 20% с начала года. Такой рост кредита был поддержан сильным ростом корпоративных депозитов в дружественных валютах (юанях), доля которых в валютных депозитах выросла с 52% до 56%, а вот рост доли в депозитах населения пока слабоват несмотря на ставки – всего 23.5%. В сумме юаневые депозиты могли составить около ¥540 (тоже оценка ‼️), рынок облигаций в юанях вырос до ~¥107 млрд (по данным Cbonds). Средства у банков на корсчетах и депозитах в банках-нерезидентах остаются на уровне скромных ¥50-60 млрд, т.е. все время ходим на грани по ликвидности, но есть еще свопы ЦБ ¥10-20 млрд.

✔️ После китайского НГ в марте резко вырос оборот юаня на российском валютном рынке, в биржевых торгах до 53%, на внебиржевых почти до 40%, при этом несколько снизилось влияние календарного фактора – под налоги продавали в конце месяца менее агрессивно.

✔️ По ОФЗ основная история в том, что банки откупали в марте до 62% ОФЗ на первичных размещениях (~175 млрд руб.) и активно продают на вторичном рынке (~50 млрд руб.), учитывая, что система находится в хроническом дефиците долгосрочных пассивов, а Минфин продолжает размещать именно длинный долг – это выдавливает доходности вверх, создавая дополнительную премию в длинных ОФЗ, которая требуется, чтобы привлечь дополнительный спрос на рынок.

В целом есть определенные локальные проблемы на валютном рынке, но они некритичны, выручка подзависшая на оффшоре может, наоборот, поддержать рубль к лету (если продлят обязательную продажу). Юаневый рынок уже большой, но формирующийся – любая дополнительная ликвидность тут же абсорбируется ростом кредита. Депозит в юанях резко вырос, но это видимо разовые перевороты компаний, физики юань пока не понимают – потому и ставки растут (~5% по депозитам уже есть).

‼️ январь-февраль по депозитам / кредитам в юане - это оценки исходя из объёма валютных депозитов/кредитов и доли дружественных валют

@truecon

{kind=link}

#БанкРоссии #банки #кредит #ставки

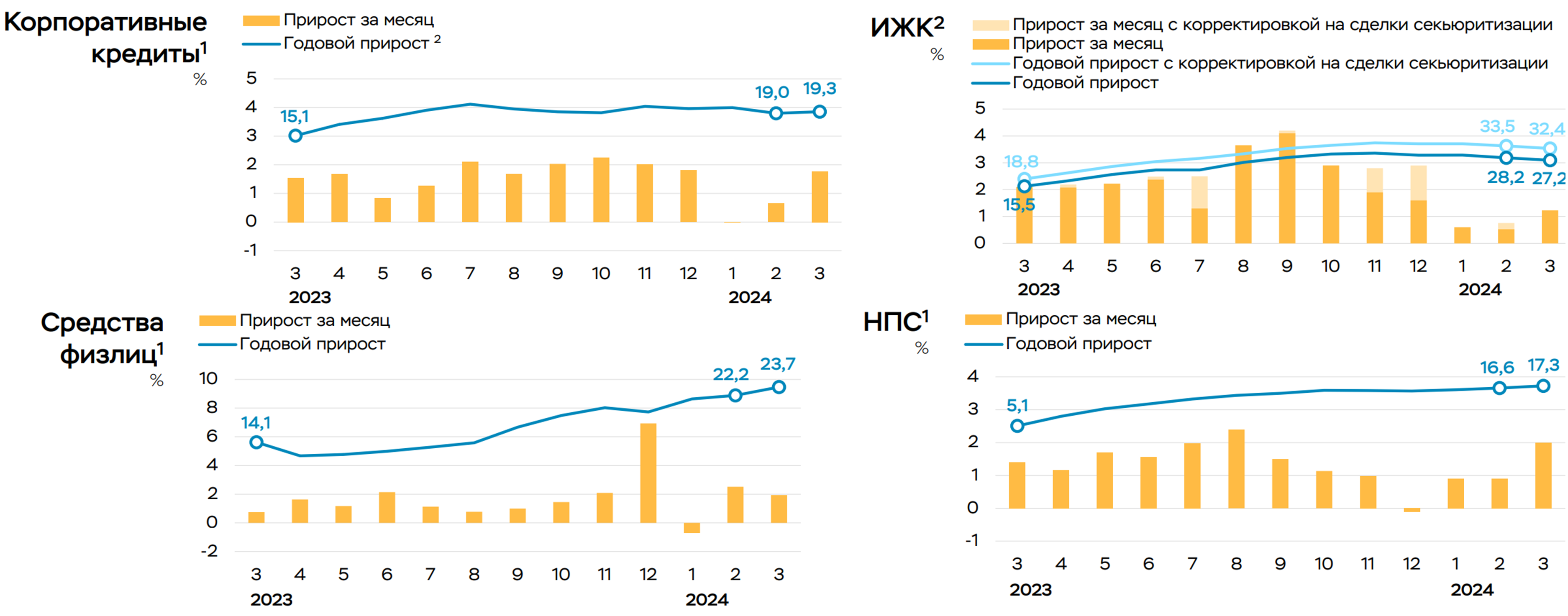

Банк России опубликовал обзор банковского сектора за март. Корпоративный кредит в марте ожил, да и розничный тоже.

✔️ Кредит компаниям ускорил рост до 1.8% м/м и 19.3% г/г, в основном за счет прироста рублевого кредита на 1.3 трлн руб. за месяц, Банк России связал такой рост кредита с высокими налоговыми расходами в марте, что логично из-за увеличившихся лагов с приходом валютной выручки.

✔️ Депозиты компаний существенно сократились на 0.9 трлн руб., или -1.6% м/м, годовой прирост сильно не изменился и составил 11.4% г/г, здесь понятная история – большие налоги (профицит бюджета составил 0.8 трлн руб. в марте).

✔️ Кредит населению тоже активизировался. Ипотека прибавила 1.2% м/м за счет льготной ипотеки, на которую ставки никак не влияют, но годовые темпы роста замедляются до 32.4% г/г. Потребительский кредит тоже ускорится до 2% м/м и 17.3% г/г, но есть разовые факторы в виде автокредита.

✔️ Депозиты населения активно растут и прибавили в марте 0.9 трлн руб. (1.9% м/м и 23.7% г/г). В основном растут срочные депозиты (+710 млрд руб.), что неплохо и говорит о том, что текущие ставки поддерживают высокую сберегательную активность. В этой части ставки работают прекрасно, чего не скажешь о кредитной стороне вопроса, но это как раз и повод занять выжидательную позицию для ЦБ.

✔️ Портфель ОФЗ у банков практически не менялся, т.к. на первичке покупали, на вторичке продавали плюс к этому получили 70 млрд руб. отрицательной переоценки из-за роста доходности. Но до переоценки портфель вырос почти до 14 трлн руб.

✔️ Ситуация с рублевой ликвидностью у банков улучшилась, что в первую очередь связано со структурными шагами, направленными на улучшение нормативов (НКЛ). Банк России пишет об улучшении ситуации с валютной ликвидностью, которая впервые за много месяцев выросла на $5.6 млрд. Правда не очень понятно за счет чего, т.к. валютные депозиты сокращались, кредиты даже немного подросли, а валютные свопы ЦБ лишь частично могут объяснить рост.

В целом кредитная активность высокая, депозитная – тоже высокая, рубли, которые бюджет забрал налогами, он вернул в виде депозитов в банках. Самый интересный момент в том, что компании брали кредит под налоги – это может быть одним из факторов локального давления на рубль, т.к. экспортеры валюту продают в меньшем объеме закрывая налоги рублевым кредитом, а Минфин по бюджетному правилу покупает как положено.

@truecon

Банк России опубликовал обзор банковского сектора за март. Корпоративный кредит в марте ожил, да и розничный тоже.

✔️ Кредит компаниям ускорил рост до 1.8% м/м и 19.3% г/г, в основном за счет прироста рублевого кредита на 1.3 трлн руб. за месяц, Банк России связал такой рост кредита с высокими налоговыми расходами в марте, что логично из-за увеличившихся лагов с приходом валютной выручки.

✔️ Депозиты компаний существенно сократились на 0.9 трлн руб., или -1.6% м/м, годовой прирост сильно не изменился и составил 11.4% г/г, здесь понятная история – большие налоги (профицит бюджета составил 0.8 трлн руб. в марте).

✔️ Кредит населению тоже активизировался. Ипотека прибавила 1.2% м/м за счет льготной ипотеки, на которую ставки никак не влияют, но годовые темпы роста замедляются до 32.4% г/г. Потребительский кредит тоже ускорится до 2% м/м и 17.3% г/г, но есть разовые факторы в виде автокредита.

✔️ Депозиты населения активно растут и прибавили в марте 0.9 трлн руб. (1.9% м/м и 23.7% г/г). В основном растут срочные депозиты (+710 млрд руб.), что неплохо и говорит о том, что текущие ставки поддерживают высокую сберегательную активность. В этой части ставки работают прекрасно, чего не скажешь о кредитной стороне вопроса, но это как раз и повод занять выжидательную позицию для ЦБ.

✔️ Портфель ОФЗ у банков практически не менялся, т.к. на первичке покупали, на вторичке продавали плюс к этому получили 70 млрд руб. отрицательной переоценки из-за роста доходности. Но до переоценки портфель вырос почти до 14 трлн руб.

✔️ Ситуация с рублевой ликвидностью у банков улучшилась, что в первую очередь связано со структурными шагами, направленными на улучшение нормативов (НКЛ). Банк России пишет об улучшении ситуации с валютной ликвидностью, которая впервые за много месяцев выросла на $5.6 млрд. Правда не очень понятно за счет чего, т.к. валютные депозиты сокращались, кредиты даже немного подросли, а валютные свопы ЦБ лишь частично могут объяснить рост.

В целом кредитная активность высокая, депозитная – тоже высокая, рубли, которые бюджет забрал налогами, он вернул в виде депозитов в банках. Самый интересный момент в том, что компании брали кредит под налоги – это может быть одним из факторов локального давления на рубль, т.к. экспортеры валюту продают в меньшем объеме закрывая налоги рублевым кредитом, а Минфин по бюджетному правилу покупает как положено.

@truecon

{kind=link}

#БанкРоссии #рубль #банки #fx #Минфин

Апрельский обзор рисков финансовых рынков от Банка России зафиксировал переход на рубль в расчетах за импорт:

‼️ В марте доля расчетов за импорт в рублях превысила 40% и составила 40.8%, до января здесь была устойчивая стагнация. Доля рубля в расчетах за экспорт выросла до 43.9%. Новые ограничения спровоцировали своего рода прорыв в рублевых расчетах, что является крайне важным сигналом, до сих пор с импортом в рублях были проблемы. Хотя понятно, что рубль здесь скорее используется как расчётный механизм, но это очевидный прогресс.

✔️ Доля валют дружественных стран в расчетах за экспорт составила 38.2%, за импорт она составила 35.5%, валютный торговый баланс в целом остался на комфортных уровнях более $6 млрд.

✔️ Чистые продажи валюты крупнейшими экспортерами выросли незначительно до $13.2 млрд, ежедневные продажи были $0.63 млрд, но треть всех продаж была традиционно в неделю перед налогами.

✔️ Население продолжает системно покупать валюту, но объем снизился до 80 млрд руб. за месяц, но основным покупателем остаются нерезиденты (521 млрд руб.)

✔️ Доля юаня в торгах на биржевом рынке достигла 53.4%, но на внебиржевом немного снизилась до 37.9%.

✔️ Банки дружно продавали ОФЗ на вторичном рынке (-77.8 млрд руб.), но покупали на первичном рынке – здесь ничего не меняется и это оказывает давление на рынок ОФЗ.

⁉️ Но есть и регресс... Банк России перестал публиковать данные по депозитам/кредитам/коррсчетам по валютам, что крайне печально, т.к. фактически это был единственный отчет, который позволял оценивать рынок юаня в РФ.

@truecon

Апрельский обзор рисков финансовых рынков от Банка России зафиксировал переход на рубль в расчетах за импорт:

‼️ В марте доля расчетов за импорт в рублях превысила 40% и составила 40.8%, до января здесь была устойчивая стагнация. Доля рубля в расчетах за экспорт выросла до 43.9%. Новые ограничения спровоцировали своего рода прорыв в рублевых расчетах, что является крайне важным сигналом, до сих пор с импортом в рублях были проблемы. Хотя понятно, что рубль здесь скорее используется как расчётный механизм, но это очевидный прогресс.

✔️ Доля валют дружественных стран в расчетах за экспорт составила 38.2%, за импорт она составила 35.5%, валютный торговый баланс в целом остался на комфортных уровнях более $6 млрд.

✔️ Чистые продажи валюты крупнейшими экспортерами выросли незначительно до $13.2 млрд, ежедневные продажи были $0.63 млрд, но треть всех продаж была традиционно в неделю перед налогами.

✔️ Население продолжает системно покупать валюту, но объем снизился до 80 млрд руб. за месяц, но основным покупателем остаются нерезиденты (521 млрд руб.)

✔️ Доля юаня в торгах на биржевом рынке достигла 53.4%, но на внебиржевом немного снизилась до 37.9%.

✔️ Банки дружно продавали ОФЗ на вторичном рынке (-77.8 млрд руб.), но покупали на первичном рынке – здесь ничего не меняется и это оказывает давление на рынок ОФЗ.

⁉️ Но есть и регресс... Банк России перестал публиковать данные по депозитам/кредитам/коррсчетам по валютам, что крайне печально, т.к. фактически это был единственный отчет, который позволял оценивать рынок юаня в РФ.

@truecon

#БанкРоссии #рубль #банки #fx #ставки

Банк России опубликовал Обзор финансовой стабильности за последние два квартала. Пресс-конференция по обзору здесь

И еще больше ужесточил ограничения по потребительскому кредитованию.

@truecon

Банк России опубликовал Обзор финансовой стабильности за последние два квартала. Пресс-конференция по обзору здесь

И еще больше ужесточил ограничения по потребительскому кредитованию.

@truecon

#США #банки #ставки #ФРС #Кризис

США: переходим к более активному ужесточению условий?

Банки США в I квартале, похоже, входят в состояние сокращения маржинальности. Доходность активов впервые за два года снизилась, хоть и незначительно с 5.82% до 5.77%, а стоимость обязательств продолжает тоже незначительно, но расти с 2.54% до 2.59%.

Хотя внешне изменения незначительны, но в общем-то они говорят, что, на фоне сохранения ставок банки будут сталкиваться с догоняющим эффектом удорожания депозитов и снижением прибыльности.

Вместе с тем, просрочки и списания тоже выглядят плохо, хотя формально небольшое снижение было в 1 квартале, но это лишь следствие сезонности. Годовые бонусы работающим немного улучшают динамику в I квартале, но с поправкой на сезонность мы видим рекордные с 2010 года объемы просроченных и списанных кредитов выше доковидных уровней на ~40%.

Прибыль банков восстановилась после разовых выплат в IV квартале до $64 млрд, но это скорее соответствует доковидным уровням в номинале, т.е. ниже, чем было в 2023 году. RoA 1.08 и RoE 11.15 показывают снижение.

При этом, банки формируют резервы в объеме списаний (экономят), а на балансах все еще висит достаточно большой объем нереализованных убытков по облигациям ($0.5 трлн), который должен был увеличиться с падением облигаций в апреле-мае.

С одной стороны, ничего ужасного в цифрах нет, но маржа сжимается, просрочки растут – это означает, что банки исчерпали возможность сдерживания роста стоимости пассивов за счет избыточных "ковидных" депозитов и будут вынуждены более активно ужесточать условия кредитования. По сути влияние высокой ставки начнет усиливаться.

@truecon

США: переходим к более активному ужесточению условий?

Банки США в I квартале, похоже, входят в состояние сокращения маржинальности. Доходность активов впервые за два года снизилась, хоть и незначительно с 5.82% до 5.77%, а стоимость обязательств продолжает тоже незначительно, но расти с 2.54% до 2.59%.

Хотя внешне изменения незначительны, но в общем-то они говорят, что, на фоне сохранения ставок банки будут сталкиваться с догоняющим эффектом удорожания депозитов и снижением прибыльности.

Вместе с тем, просрочки и списания тоже выглядят плохо, хотя формально небольшое снижение было в 1 квартале, но это лишь следствие сезонности. Годовые бонусы работающим немного улучшают динамику в I квартале, но с поправкой на сезонность мы видим рекордные с 2010 года объемы просроченных и списанных кредитов выше доковидных уровней на ~40%.

Прибыль банков восстановилась после разовых выплат в IV квартале до $64 млрд, но это скорее соответствует доковидным уровням в номинале, т.е. ниже, чем было в 2023 году. RoA 1.08 и RoE 11.15 показывают снижение.

При этом, банки формируют резервы в объеме списаний (экономят), а на балансах все еще висит достаточно большой объем нереализованных убытков по облигациям ($0.5 трлн), который должен был увеличиться с падением облигаций в апреле-мае.

С одной стороны, ничего ужасного в цифрах нет, но маржа сжимается, просрочки растут – это означает, что банки исчерпали возможность сдерживания роста стоимости пассивов за счет избыточных "ковидных" депозитов и будут вынуждены более активно ужесточать условия кредитования. По сути влияние высокой ставки начнет усиливаться.

@truecon

#БанкРоссии #банки #ставки #кредит

Ради интереса немного данных за последние 3 месяца:

✔️ Депозиты физлиц выросли на 3.1 трлн руб., а кредиты на 1.8 трлн руб., соотношение кредитов и депозитов, снижается, что уже говорит о том, что текущая ставка работает.

✔️ Ипотека выросла на 0.77 трлн руб., при выдачах ипотеки на 1.46 трлн руб., из которых льготной 1.1 трлн руб. По сути 0.7 трлн за три месяца - это погашение. Портфель нельготных кредитов должен уже сокращаться, закрытие льготной ипотеки может сократить поток новых кредитов еще на 0.3 трлн руб., семейная может тоже сократиться, прирост портфеля кредитов упадет раза в два.

✔️ Всего льготных кредитов за весь период было выдано на 12 трлн руб. (часть понятно погашена), Минфин в этом году тратит на субсидии в среднем 78 млрд в месяц (за год на триллион набежит).

✔️ Неипотечный кредитный портфель банков вырос на ~1 трлн руб., по данным Frank RG выдачи ~2,6 трлн руб., т.е. гасится более 1.5 трлн руб. за три месяца. Около 0.2 трлн квартального прироста должно уйти со сворачванием ипотечных программ в июле, мало того с 1 июля, а потом еще раз с 1 сентября будут ужесточены условия выдачи кредитов.

И из 1.8 трлн руб. прироста кредита квартал в итоге останется около 1 трлн руб. без каких-либо движений по ставке ... а депозиты растут 2.5-3 трлн в квартал при текущей ставке. Но это после июля уже...

P.S.: Зарплатный импульс, после всплеска в феврале-марте, тоже, видимо, начинает остывать.

@truecon

Ради интереса немного данных за последние 3 месяца:

И из 1.8 трлн руб. прироста кредита квартал в итоге останется около 1 трлн руб. без каких-либо движений по ставке ... а депозиты растут 2.5-3 трлн в квартал при текущей ставке. Но это после июля уже...

P.S.: Зарплатный импульс, после всплеска в феврале-марте, тоже, видимо, начинает остывать.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

БанкРоссии #банки #ставки #инфляция

‼️ Завтра начинается Финансовый конгресс Банка России в г. Санкт-Петербурге, причем начинается с места в карьер...

Пленарная сессия: рост в условиях ограничений

Модератор: Кирилл Токарев (РБК)

Спикеры:

🔸 Владимир Верхошинский (Альфа-банк)

🔸 Герман Греф (Сбер)

🔸 Олег Дерипаска (Общественный деятель)

🔸 Андрей Костин (ВТБ)

🔸 Эльвира Набиуллина (Банк России)

Будет интересно ... особенно перед ключевым заседанием этого года по ставке (26 июля).

P.S.: Тоже там буду )

@truecon

‼️ Завтра начинается Финансовый конгресс Банка России в г. Санкт-Петербурге, причем начинается с места в карьер...

Пленарная сессия: рост в условиях ограничений

Модератор: Кирилл Токарев (РБК)

Спикеры:

Будет интересно ... особенно перед ключевым заседанием этого года по ставке (26 июля).

P.S.: Тоже там буду )

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

#БанкРоссии #ставки #инфляция #банки #экономика

Обзор «О развитии банковского сектора» за июнь зафиксировал резкий взлет в ипотеке перед пересмотрим льготных программ.

✔️ Ипотека выдала рост 3.1% м/м и 31.6% г/г до 19.8 трлн руб., но 4/5 выданных кредитов – это льготные программы, но с июля объем заявок на ипотеку и ипотечных сделок резко сокращается. Банк России почему-то оценил объем «льготки» в 629 млрд руб., в то время как ДомРФ оценил объем в 681 млрд руб. (86% выдач). В июле еще будут остаточные эффекты, но выдачи «льготки» упадут до ~300-400 млрд руб.

✔️ Потребкредит вырос на 2% м/м и 18.6% г/г, но здесь точно присутствует эффект от ипотеки, хотя выдачи кредитов здесь уже сократились, т.к. потребкредит имеет лаг в 1 месяц относительно ипотеки (опережает ипотеку).

✔️ Депозиты населения продолжали активно расти +1.7% м/м и +26% г/г, причем только рублевые депозиты (+0.9 трлн руб. или +2% м/м) и это даже при том, что часть свободных денег ушла на первые взносы по ипотеке перед пересмотром льготных пирогам.

✔️ Корпоративный кредит прибавил 1.2% м/м и 20.9% г/г, но были искажения, связанные с майским бридж-кредитом, рублевый кредит с корректировками прибавил 1.5 трлн руб. (2.3% м/м), валютный сократился на 0.3 трлн руб. (-2.7% м/м). С начала второго полугодия ждем приличного замедления корпкредитования и роста стоимости рисков.

✔️ Средства корпоратов сократились на 0.5% м/м и выросли на 15.6% г/г, причем валютные ресурсы сократились на 470 млрд руб. (~$5 млрд) перед сезоном выплаты дивидендов.

Думаю, мы прошли пик роста кредитования в июне, дальше пойдет замедление и по кредитам населению и по корпоративному кредитованию. Прибыль банков второй месяц подряд деградирует, дальше этот процесс продолжится из-за сжатия маржи (ЧПМ) и роста стоимости риска, хотя сильное повышение ставки ЦБ поправит ЧПМ за счет кредита по плавающим ставкам, но повысит кредитные риски (более половины портфелей – кредиты по плавающим ставкам). Утилизация «свободного» капитала ускорится, кредитные условия будут ужесточаться во втором полугодии.

По оценке Банка России – индикаторы деловых настроений пошли на спад, особенно сильно в июле снизился индекс текущих настроений (весенний оптимизм закончился), к осени можем увидеть приличное ухудшение настроений, бизнес активно набирал кредиты до конца весны в надежде на значимое снижение ставок, но этого не будет и придется адаптироваться...

@truecon

Обзор «О развитии банковского сектора» за июнь зафиксировал резкий взлет в ипотеке перед пересмотрим льготных программ.

✔️ Ипотека выдала рост 3.1% м/м и 31.6% г/г до 19.8 трлн руб., но 4/5 выданных кредитов – это льготные программы, но с июля объем заявок на ипотеку и ипотечных сделок резко сокращается. Банк России почему-то оценил объем «льготки» в 629 млрд руб., в то время как ДомРФ оценил объем в 681 млрд руб. (86% выдач). В июле еще будут остаточные эффекты, но выдачи «льготки» упадут до ~300-400 млрд руб.

✔️ Потребкредит вырос на 2% м/м и 18.6% г/г, но здесь точно присутствует эффект от ипотеки, хотя выдачи кредитов здесь уже сократились, т.к. потребкредит имеет лаг в 1 месяц относительно ипотеки (опережает ипотеку).

✔️ Депозиты населения продолжали активно расти +1.7% м/м и +26% г/г, причем только рублевые депозиты (+0.9 трлн руб. или +2% м/м) и это даже при том, что часть свободных денег ушла на первые взносы по ипотеке перед пересмотром льготных пирогам.

✔️ Корпоративный кредит прибавил 1.2% м/м и 20.9% г/г, но были искажения, связанные с майским бридж-кредитом, рублевый кредит с корректировками прибавил 1.5 трлн руб. (2.3% м/м), валютный сократился на 0.3 трлн руб. (-2.7% м/м). С начала второго полугодия ждем приличного замедления корпкредитования и роста стоимости рисков.

✔️ Средства корпоратов сократились на 0.5% м/м и выросли на 15.6% г/г, причем валютные ресурсы сократились на 470 млрд руб. (~$5 млрд) перед сезоном выплаты дивидендов.

Думаю, мы прошли пик роста кредитования в июне, дальше пойдет замедление и по кредитам населению и по корпоративному кредитованию. Прибыль банков второй месяц подряд деградирует, дальше этот процесс продолжится из-за сжатия маржи (ЧПМ) и роста стоимости риска, хотя сильное повышение ставки ЦБ поправит ЧПМ за счет кредита по плавающим ставкам, но повысит кредитные риски (более половины портфелей – кредиты по плавающим ставкам). Утилизация «свободного» капитала ускорится, кредитные условия будут ужесточаться во втором полугодии.

По оценке Банка России – индикаторы деловых настроений пошли на спад, особенно сильно в июле снизился индекс текущих настроений (весенний оптимизм закончился), к осени можем увидеть приличное ухудшение настроений, бизнес активно набирал кредиты до конца весны в надежде на значимое снижение ставок, но этого не будет и придется адаптироваться...

@truecon

#БанкРоссии #ставки #инфляция #банки #экономика

Игра на повышение: банки купили 18-ю ставку

Банки агрессивно поставили на 18%, подталкивая Банк России двигать именно туда, что выражается:

✔️ В переусредненнии по резервам: взяли у ЦБ пока еще «дешевые» рубли и сложили обратно в ЦБ, нарастив резервы до 7 трлн руб. (при необходимых 4.8 трлн руб.).

✔️ В повышении ставок по депозитам: средняя максимальная ставка по депозитам крупнейших банков выросла до 16.6% годовых, добавьте ФОР и АСВ и будет практически 18% (про отдельные предложения банков уже не говорим). Индекс ставок по годовым депозитам FRG100 добрался до рекордных 13.1%.

✔️ В ставках денежного рынка скромнее: RUSFAR/ ROISFIX 1 месяц – 17.07%/17.30%, 3 месяца – 17.72%/18%, т.е. закладывают 17.7-18%... рыночный сегмент малость сомневается.

Складывается устойчивое впечатление, что «хвост виляет собакой», рынок говорит ЦБ «все, мы уже здесь - повышай». А надо ли повышать – большой вопрос, пока все идет по сценарию технический пик инфляции в июле и спуск с горы. Если все так, а мы входим в фазу охлаждения (а оперативные данные пока за это), то чрезмерное ужесточение сейчас заставит быстро разворачиваться потом, даже усложнив для ЦБ задачу поддержания «жесткой ДКП длительный период времени», создавая серию искажающих сигналов. А с жесткой ДКП Банку России нужно стоять 1.5-2 года (жесткая - это реальная ставка ближе к 8%).

1️⃣ С точки зрения экономики ставку можно оставлять 16% с повышением прогноза на текущий год до 16%-17% (снижения не будет, можно повысить в сентябре и до 19-20% к концу года, если торможение не реализуется должным образом), на 2025 год до 13-16% (снижения может не быть), на 2026 год – до 10-12% и на 2027 год – до 8-10%.

2️⃣ С точки зрения коммуникации с рынком – сложнее, рынок уже «закусил удила» и давит в 18%-ю ставку, а Банку России придется повысить прогноз по инфляции на конец года до ~6.5%, поэтому компромиссным вариантом смотрится 17% (с аналогичными прогнозами).

3️⃣ Полностью пойти на поводу у рынка - это 18% («хвост виляет собакой»), с риском оказаться в пикантной ситуации к зиме, если торможение инфляции, кредита, потребления и экономики в целом реализуется + добавятся кредитные риски (половина кредитов по плавающей ставке).

Если бы выбирал я - то голосовал бы за первый вариант (хотя будет чуть сложнее коммуницировать с рынком), но более вероятным видится второй (проще объяснить), третий - просто и банально и скорее административный вариант.

@truecon

Игра на повышение: банки купили 18-ю ставку

Банки агрессивно поставили на 18%, подталкивая Банк России двигать именно туда, что выражается:

Складывается устойчивое впечатление, что «хвост виляет собакой», рынок говорит ЦБ «все, мы уже здесь - повышай». А надо ли повышать – большой вопрос, пока все идет по сценарию технический пик инфляции в июле и спуск с горы. Если все так, а мы входим в фазу охлаждения (а оперативные данные пока за это), то чрезмерное ужесточение сейчас заставит быстро разворачиваться потом, даже усложнив для ЦБ задачу поддержания «жесткой ДКП длительный период времени», создавая серию искажающих сигналов. А с жесткой ДКП Банку России нужно стоять 1.5-2 года (жесткая - это реальная ставка ближе к 8%).

Если бы выбирал я - то голосовал бы за первый вариант (хотя будет чуть сложнее коммуницировать с рынком), но более вероятным видится второй (проще объяснить), третий - просто и банально и скорее административный вариант.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

#БанкРоссии #ставки #инфляция #банки

Почему-то много вопросов на тему того, что ставки овернайт 17%, хотя ключевая 18% … Реальность здесь банальна: банки сильно переусреднились по обязательным резервам перед повышением ставки (за счет займов у ЦБ по «старым ставкам»), теперь до конца периода усреднения (13 августа) краткосрочные процентные ставки овернайт, видимо, будут колебаться ближе к 17% (депозитная ставка ЦБ).

До повышения ставки банки держали на корсчетах в Банке России около 6.9 трлн руб. при необходимых 4.8 трлн руб. После повышения ставки сумма на корсчетах рухнула до 2.9 трлн руб., а лишние рубли ушли на депозиты в ЦБ и денежный рынок. Чтобы выполнить норматив по обязательным резервам нужно держать на корсчетах в ЦБ (бесплатно) даже меньше, около 2.1 трлн руб., поэтому «лишних» рублей в системе будет оставаться много до середины августа. И все инструменты привязанные к овернайт (фонды ликвидности, РЕПО и пр.) будут пока по ставке скорее близкой к 17%.

После повышения ставки банкам удастся избежать сжатия маржи, т.к. 51.5% корпоративного кредита по плавающим ставкам, из которых 47.7% (~34 трлн руб.) привязаны к рублевым ставкам - переставится быстро. Плюс ипотека, примерно половина которой льготная (~10 трлн руб.) – ляжет на бюджет. Правда большую часть этого дохода от повышения ставки банки уже отдают за превентивное повышенные ставок по депозитам (в т.ч. компаний), а позднее потратятся на резервы из-за роста стоимости кредитного риска (реструктуризации и пр.).

P.S.: Минфин на этой неделе отказался от размещения облигаций по фиксированным ставкам и даже не хочет пытаться после того как несколько недель подряд ничего занять фиксами не получается и оставил только флоутер 29025, который по мере падения цен потихоньку размещается.

@truecon

Почему-то много вопросов на тему того, что ставки овернайт 17%, хотя ключевая 18% … Реальность здесь банальна: банки сильно переусреднились по обязательным резервам перед повышением ставки (за счет займов у ЦБ по «старым ставкам»), теперь до конца периода усреднения (13 августа) краткосрочные процентные ставки овернайт, видимо, будут колебаться ближе к 17% (депозитная ставка ЦБ).

До повышения ставки банки держали на корсчетах в Банке России около 6.9 трлн руб. при необходимых 4.8 трлн руб. После повышения ставки сумма на корсчетах рухнула до 2.9 трлн руб., а лишние рубли ушли на депозиты в ЦБ и денежный рынок. Чтобы выполнить норматив по обязательным резервам нужно держать на корсчетах в ЦБ (бесплатно) даже меньше, около 2.1 трлн руб., поэтому «лишних» рублей в системе будет оставаться много до середины августа. И все инструменты привязанные к овернайт (фонды ликвидности, РЕПО и пр.) будут пока по ставке скорее близкой к 17%.

После повышения ставки банкам удастся избежать сжатия маржи, т.к. 51.5% корпоративного кредита по плавающим ставкам, из которых 47.7% (~34 трлн руб.) привязаны к рублевым ставкам - переставится быстро. Плюс ипотека, примерно половина которой льготная (~10 трлн руб.) – ляжет на бюджет. Правда большую часть этого дохода от повышения ставки банки уже отдают за превентивное повышенные ставок по депозитам (в т.ч. компаний), а позднее потратятся на резервы из-за роста стоимости кредитного риска (реструктуризации и пр.).

P.S.: Минфин на этой неделе отказался от размещения облигаций по фиксированным ставкам и даже не хочет пытаться после того как несколько недель подряд ничего занять фиксами не получается и оставил только флоутер 29025, который по мере падения цен потихоньку размещается.

@truecon

#БанкРоссии #рубль #банки #fx #Минфин #ликвидность

Банк России опубликовал июльский Обзор рисков финансовых рынков, данных в обзоре стало еще меньше – теперь пропали данные по валютной структуре внешнеторговых расчетов, но интересное все же есть:

✔️ Продажи валюты крупнейшими экспортерами сократились до $12 млрд после $14.9 млрд в мае и $14.2 млрд в июне, отчасти из-за смягчения правил обязательной продажи валюты. Но нужно учитывать, что проблемы с транзакциями, видимо, снижают и возможности вывода капитала.

✔️ Население резко сократило покупки валюты до 39 млрд руб. простив 100 млрд руб. в июне и 179 млрд руб. в мае, что тоже может указывать на сокращение оттоков. На этом это же может указывать сокращение переводов на зарубежные счета (в июне упали до 12 млрд руб. с 50-100 млрд в предыдущие месяцы). По остальным участникам рынка Банк России больше не раскрывает информацию.

✔️ Ликвидность в юанях ухудшалась. Банки, видимо, сократили предоставление ликвидности в юанях через Мосбиржу, что привело к дефициту ликвидности, и росту ставок на РЕПО в диапазон 5-10% с периодическими выбросами до 20%+. Тем, кто закрывал валютную позицию через Мосбиржу пришлось идти за свопами в ЦБ – объемы здесь резко выросли в июне-июле, а в августе добирались до ¥25 млрд (ЦБ пришлось расширить лимиты до ¥30 млрд).

❗️Ситуацию могли усугубить: сокращение сальдо торговли с Китаем и продаж юаня в рамках операций ФНБ, невозврат валютной выручки, сокращение валютных депозитов в июне и активизация переворота из долларовых кредитов в юаневые.

✔️ Банки активно сбрасывали ОФЗ на вторичном рынке, но покупали флоутеры на первичном, покупали ОФЗ НФО и население. По оценке ЦБ банки теряют на переоценке облигаций на 486 млрд руб. и еще 276 млрд руб. в бумагах до погашения. Хотя это и некритично, но все же вряд ли нравится банкам.

🖋 🖋 🖊 Все, что нужно знать о ликвидности рынка ОФЗ – среднедневной объем торгов упал до 14.6 млрд руб., а во многих выпусках объемы торгов находятся в пределах 50-500 млн руб. в день и только в нескольких «самых-самых» достигает 1-2 млрд. руб. в день. Большой вопрос: может ли при таких объемах ОФЗ быть бенчмарком для кредитов на десятки триллионов?

P.S.: Июльская инфляция вышла близко к ожиданиям 1.14% м/м (Минэк оценил вклад тарифов 0.64 п.п) и 9.1% г/г. Сезонно-сглаженная, видимо будет между 0.8 и 0.9 м/м (SAAR).

@truecon

Банк России опубликовал июльский Обзор рисков финансовых рынков, данных в обзоре стало еще меньше – теперь пропали данные по валютной структуре внешнеторговых расчетов, но интересное все же есть:

✔️ Продажи валюты крупнейшими экспортерами сократились до $12 млрд после $14.9 млрд в мае и $14.2 млрд в июне, отчасти из-за смягчения правил обязательной продажи валюты. Но нужно учитывать, что проблемы с транзакциями, видимо, снижают и возможности вывода капитала.

✔️ Население резко сократило покупки валюты до 39 млрд руб. простив 100 млрд руб. в июне и 179 млрд руб. в мае, что тоже может указывать на сокращение оттоков. На этом это же может указывать сокращение переводов на зарубежные счета (в июне упали до 12 млрд руб. с 50-100 млрд в предыдущие месяцы). По остальным участникам рынка Банк России больше не раскрывает информацию.

✔️ Ликвидность в юанях ухудшалась. Банки, видимо, сократили предоставление ликвидности в юанях через Мосбиржу, что привело к дефициту ликвидности, и росту ставок на РЕПО в диапазон 5-10% с периодическими выбросами до 20%+. Тем, кто закрывал валютную позицию через Мосбиржу пришлось идти за свопами в ЦБ – объемы здесь резко выросли в июне-июле, а в августе добирались до ¥25 млрд (ЦБ пришлось расширить лимиты до ¥30 млрд).

❗️Ситуацию могли усугубить: сокращение сальдо торговли с Китаем и продаж юаня в рамках операций ФНБ, невозврат валютной выручки, сокращение валютных депозитов в июне и активизация переворота из долларовых кредитов в юаневые.

✔️ Банки активно сбрасывали ОФЗ на вторичном рынке, но покупали флоутеры на первичном, покупали ОФЗ НФО и население. По оценке ЦБ банки теряют на переоценке облигаций на 486 млрд руб. и еще 276 млрд руб. в бумагах до погашения. Хотя это и некритично, но все же вряд ли нравится банкам.

P.S.: Июльская инфляция вышла близко к ожиданиям 1.14% м/м (Минэк оценил вклад тарифов 0.64 п.п) и 9.1% г/г. Сезонно-сглаженная, видимо будет между 0.8 и 0.9 м/м (SAAR).

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #банки #ставки #ФРС #Кризис

Есть ли «жизнь на Марсе»?

Банковская система США, после кризиса региональных банков, остается в состоянии некоторого анабиоза. Ничего значимого не происходит, вернее интересно то, что вообще практически ничего не происходит уже год. Кредиты и депозиты вроде немного прибавляют, но это рост на уровне инфляции 2-3% – сильно ниже привычной динамики. Из живого – кредитки (+7.4%), но в них и просрочки уже почти 11%, хотя при ставке 22% может и не так много ... и портфель гособлигаций подрос на 11.4% г/г - Минфину помогли.

Соотношение кредитов и депозитов у мелких банков немного подрастает, у крупных – абсолютно не меняется. Заимствования, которые резко выросли в период кризиса региональных банков, на докризисные уровни так и не вернулись.

«Свободный кэш» (кэш и высоколиквидные активы за вычетом коротких заимствований) у мелких банков восстановился после кризисного провала, у крупных банков снизился в район 6% от активов и там остается, но запас некоторый есть.

Вроде экономика растет, рынки летают, доходы растут, а в банковском секторе динамики и пульса почти нет – тихая стагнация, что выглядит уже немного странным.

@truecon

Есть ли «жизнь на Марсе»?

Банковская система США, после кризиса региональных банков, остается в состоянии некоторого анабиоза. Ничего значимого не происходит, вернее интересно то, что вообще практически ничего не происходит уже год. Кредиты и депозиты вроде немного прибавляют, но это рост на уровне инфляции 2-3% – сильно ниже привычной динамики. Из живого – кредитки (+7.4%), но в них и просрочки уже почти 11%, хотя при ставке 22% может и не так много ... и портфель гособлигаций подрос на 11.4% г/г - Минфину помогли.

Соотношение кредитов и депозитов у мелких банков немного подрастает, у крупных – абсолютно не меняется. Заимствования, которые резко выросли в период кризиса региональных банков, на докризисные уровни так и не вернулись.

«Свободный кэш» (кэш и высоколиквидные активы за вычетом коротких заимствований) у мелких банков восстановился после кризисного провала, у крупных банков снизился в район 6% от активов и там остается, но запас некоторый есть.

Вроде экономика растет, рынки летают, доходы растут, а в банковском секторе динамики и пульса почти нет – тихая стагнация, что выглядит уже немного странным.

@truecon