#CША #USD #EUR #еврозона

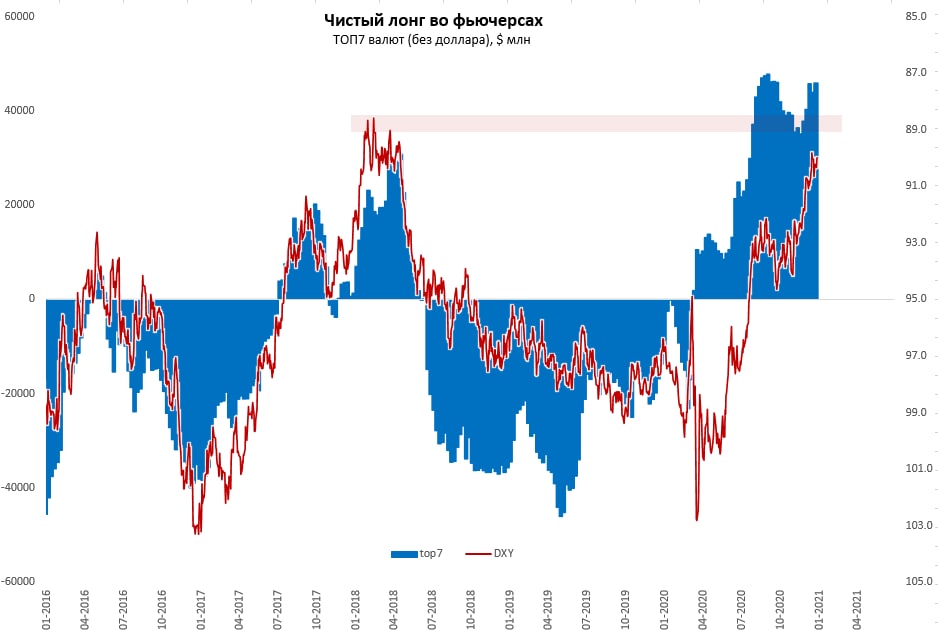

Доллар - есть намеки на паузу

Долгосрочно я смотрю на доллар достаточно негативно, чему есть вполне объективные фундаментальные причины: рекордные внешние дефициты, снижение дифференциала ставок и долгосрочно мягкая политика ФРС, сохранение высокого дефицита бюджета, использование доминанты доллара, как инструмента давления и ряд других факторов. Но краткосрочно индекс доллара потихоньку подбирается к своей промежуточной цели снижения в районе 88.5-89, помогает этому и активный рост баланса ФРС, и новая волна роста спекулятивных позиций в других валютах на фоне ожиданий новых и новых стимулов.

Но если смотреть чуть шире – то пока спекулянты активно продают доллар, начали подрастать свопы между ФРС и другими ЦБ, на неделе они выросли до $16.8 млрд за счет операций ЕЦБ и Банка Японии. Безусловно, объемы свопов низкие и сами они призваны сглаживать дефицит долларов на внешнем рынке, но сам их рост указывает на некоторую напряженность. Одновременно американские банки, резко "возвращают доллары домой", предоставление долларов с их стороны на внешний рынок за неделю сократилось на рекордные $160 млрд. Отсюда, видимо и рост спроса на свопы ФРС.

Против доллара, конечно, новые выплаты правительства и открытое окно свопов ЦБ (оно позволяет закрывать дефицит долларов, если такой нарисуется на внешних рынках). Но опять достаточно большая спекулятивная позиция, частичное сворачивание которой может дать доллару определенный импульс для коррекции.

@truecon

Доллар - есть намеки на паузу

Долгосрочно я смотрю на доллар достаточно негативно, чему есть вполне объективные фундаментальные причины: рекордные внешние дефициты, снижение дифференциала ставок и долгосрочно мягкая политика ФРС, сохранение высокого дефицита бюджета, использование доминанты доллара, как инструмента давления и ряд других факторов. Но краткосрочно индекс доллара потихоньку подбирается к своей промежуточной цели снижения в районе 88.5-89, помогает этому и активный рост баланса ФРС, и новая волна роста спекулятивных позиций в других валютах на фоне ожиданий новых и новых стимулов.

Но если смотреть чуть шире – то пока спекулянты активно продают доллар, начали подрастать свопы между ФРС и другими ЦБ, на неделе они выросли до $16.8 млрд за счет операций ЕЦБ и Банка Японии. Безусловно, объемы свопов низкие и сами они призваны сглаживать дефицит долларов на внешнем рынке, но сам их рост указывает на некоторую напряженность. Одновременно американские банки, резко "возвращают доллары домой", предоставление долларов с их стороны на внешний рынок за неделю сократилось на рекордные $160 млрд. Отсюда, видимо и рост спроса на свопы ФРС.

Против доллара, конечно, новые выплаты правительства и открытое окно свопов ЦБ (оно позволяет закрывать дефицит долларов, если такой нарисуется на внешних рынках). Но опять достаточно большая спекулятивная позиция, частичное сворачивание которой может дать доллару определенный импульс для коррекции.

@truecon

{kind=link}

#USD #gold #commodity #ставки #SP #недвижимость #нефть #BTC #Кризис #экономика

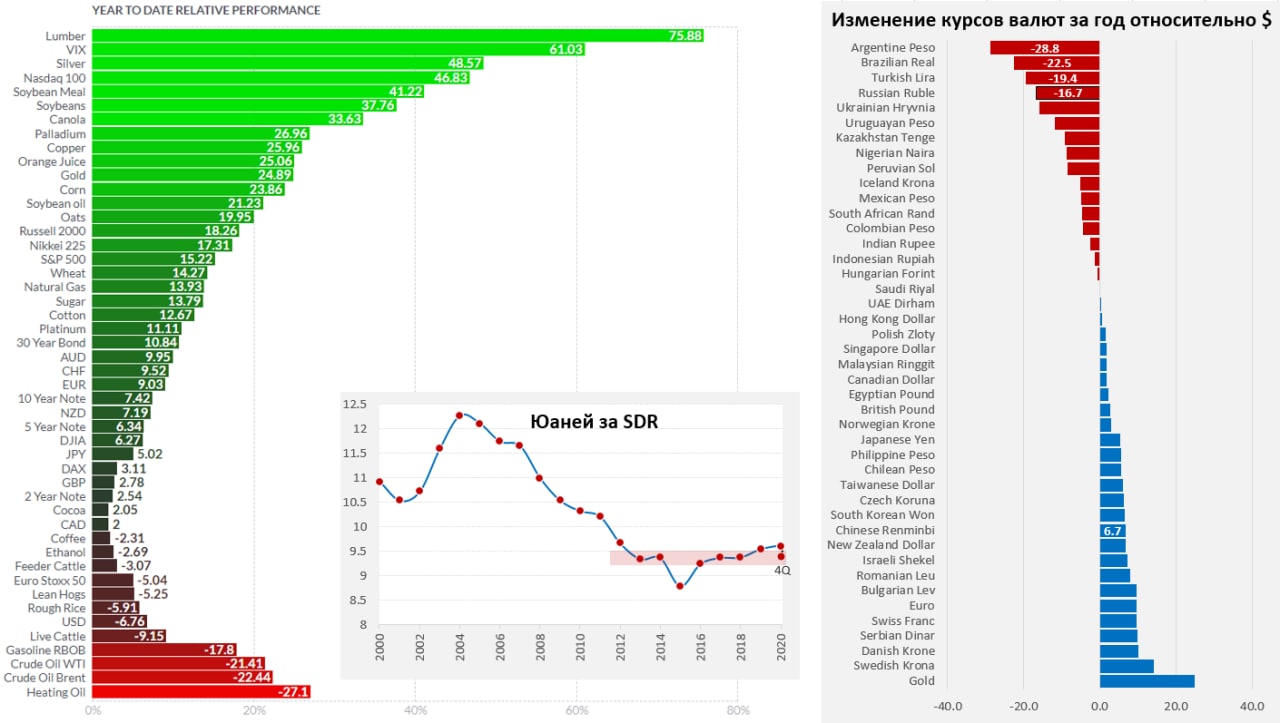

Кратко итоги года на рынках 2020…

Главные «лузеры» на глобальном рынке – это нефть, доллар и отдельные валюты ЕМ.

Нефть – здесь ситуация понятна, карантины резко сократили активность передвижений, даже несмотря на резкое сокращение добычи стран ОПЕК+ и США, это вряд ли могло компенсировать провал потребления нефти. Ситуация здесь постепенно балансируется, но новая волна локдаунов будет сдерживать нормализацию. Есть также риск стагнации импорта со стороны Китая, после их активного наращивания запасов в 2020 году. Но все это в рамках возможностей сокращения добычи ОПЕК+/США, «лишние» запасы видимо уйдут с рынка за 2-4 квартала.

Доллар – здесь тоже все понятно, массированные монетарные и бюджетные вливания и перспектива их продолжения, а также резкое снижение дифференциала ставок на фоне растущего дефицита внешней торговли. Все это играет и будет играть против доллара.

Потери были у валют EM ( развивающихся стран), которые не смогли удержаться от падения даже на фоне ослабления доллара. Отчасти это обусловлено разрывом между развивающимися и развитыми рынками, фактически образовалось два конура: ликвидность концентрировалась и курсировала внутри контура развитых стран + Китай, до ЕМ долетали лишь "объедки". Рубль был в группе худших, отчасти из-за переоцененности курса в конце прошлого года, отчасти из-за падения нефтяных цен, отчасти негатив по отношению к ЕМ и резкое снижение ставок.

Юань приходил в норму после девальвации 2019 года (торговые войны и пр.) на фоне рекорлного положительного торгового баланса, в итоге юань тоже стал бенефициаром ухода из доллара. Он практически вернулся к своему среднесрочному уровню 9.2-9.4 за SDR к концу года, но в среднем за год был послабее. Многие смотрят на его курс к доллару, на самом деле юань сейчас больше ориентирован на корзину валют и, видимо, среднесрочно будет стремиться к этим уровням и дальше.

Долговые рынки развитых стран центральные банки просто убили своей политикой, большая часть активов несет отрицательную реальную доходность. До $150 трлн активов долгового и денежного рынка не несут ожидаемой реальной положительной доходности, а значит не могут являются инструментом накоплений. Это давало сильный импульс рынку акций, который дружно рос практически везде, утилизируя эффект нулевых ставок дисконтирования и абсорбируя госстимулы.

Золото большую часть года отражало динамику реальных процентных ставок, но к концу года они немного разошлись и золото скорректировалось. В целом оно остается в корреляции с реальными ставками, хоть и более волатильное. Правда реальные ставки пока основное дижение отыграли – это тормоз для золота. К концу года оно отдало все лавры биткоину, в который потянулись крупные инвесторы и институционалы взвинтив его цену … но выше $30 тыс. его «памапят», когда институционалы не работают – на длинных выходных. С другой стороны, рынок ищет хоть какую-то альтернативу в условиях потери основными валютами сберегательной функции, потому заход фондов в биткоин в перспективе может продолжится, тем более что выйти из него в значимых объемах просто крайне затруднительно ) .

Среди ресурсных товаров нефть была практически в одиночестве на фоне: ограничений предложения, спроса со стороны Китая и неуемного стимулирования прилично выросли в цене по итогам года с/х товары и промышленные металлы. Рост металлов и отчасти связан и с активизацией жилищного строительства – недвижимость стала еще одним бенефициаром проводимой политики, рекордно низкие ставки и стимулы привели к стремительному росту цен на квадратные метры во многих странах.

@truecon

Кратко итоги года на рынках 2020…

Главные «лузеры» на глобальном рынке – это нефть, доллар и отдельные валюты ЕМ.

Нефть – здесь ситуация понятна, карантины резко сократили активность передвижений, даже несмотря на резкое сокращение добычи стран ОПЕК+ и США, это вряд ли могло компенсировать провал потребления нефти. Ситуация здесь постепенно балансируется, но новая волна локдаунов будет сдерживать нормализацию. Есть также риск стагнации импорта со стороны Китая, после их активного наращивания запасов в 2020 году. Но все это в рамках возможностей сокращения добычи ОПЕК+/США, «лишние» запасы видимо уйдут с рынка за 2-4 квартала.

Доллар – здесь тоже все понятно, массированные монетарные и бюджетные вливания и перспектива их продолжения, а также резкое снижение дифференциала ставок на фоне растущего дефицита внешней торговли. Все это играет и будет играть против доллара.

Потери были у валют EM ( развивающихся стран), которые не смогли удержаться от падения даже на фоне ослабления доллара. Отчасти это обусловлено разрывом между развивающимися и развитыми рынками, фактически образовалось два конура: ликвидность концентрировалась и курсировала внутри контура развитых стран + Китай, до ЕМ долетали лишь "объедки". Рубль был в группе худших, отчасти из-за переоцененности курса в конце прошлого года, отчасти из-за падения нефтяных цен, отчасти негатив по отношению к ЕМ и резкое снижение ставок.

Юань приходил в норму после девальвации 2019 года (торговые войны и пр.) на фоне рекорлного положительного торгового баланса, в итоге юань тоже стал бенефициаром ухода из доллара. Он практически вернулся к своему среднесрочному уровню 9.2-9.4 за SDR к концу года, но в среднем за год был послабее. Многие смотрят на его курс к доллару, на самом деле юань сейчас больше ориентирован на корзину валют и, видимо, среднесрочно будет стремиться к этим уровням и дальше.

Долговые рынки развитых стран центральные банки просто убили своей политикой, большая часть активов несет отрицательную реальную доходность. До $150 трлн активов долгового и денежного рынка не несут ожидаемой реальной положительной доходности, а значит не могут являются инструментом накоплений. Это давало сильный импульс рынку акций, который дружно рос практически везде, утилизируя эффект нулевых ставок дисконтирования и абсорбируя госстимулы.

Золото большую часть года отражало динамику реальных процентных ставок, но к концу года они немного разошлись и золото скорректировалось. В целом оно остается в корреляции с реальными ставками, хоть и более волатильное. Правда реальные ставки пока основное дижение отыграли – это тормоз для золота. К концу года оно отдало все лавры биткоину, в который потянулись крупные инвесторы и институционалы взвинтив его цену … но выше $30 тыс. его «памапят», когда институционалы не работают – на длинных выходных. С другой стороны, рынок ищет хоть какую-то альтернативу в условиях потери основными валютами сберегательной функции, потому заход фондов в биткоин в перспективе может продолжится, тем более что выйти из него в значимых объемах просто крайне затруднительно ) .

Среди ресурсных товаров нефть была практически в одиночестве на фоне: ограничений предложения, спроса со стороны Китая и неуемного стимулирования прилично выросли в цене по итогам года с/х товары и промышленные металлы. Рост металлов и отчасти связан и с активизацией жилищного строительства – недвижимость стала еще одним бенефициаром проводимой политики, рекордно низкие ставки и стимулы привели к стремительному росту цен на квадратные метры во многих странах.

@truecon

{kind=link}

#США #ставки #Кризис #USD #экономика

На голубой волне …

Это график из прошлого, уже достаточно далекого, но все же он очень хорошо отражает происходящее. Запрос на изменения, который сформировался почти полтора десятилетия тому назад и на который политики ответили так, как смогли – популизмом и разделением. Запрос явно сформировался и оформился в 2007-2008 годах и влился в Occupy Wall Street, но был «забит» традиционной политической системой вглубь, как силовыми методами, так и небольшим дрейфом влево (привет Обама).

Проблема в том, что этот запрос на изменения никуда не делся, да и не мог, лишь усилившись и став почвой для избрания «иного», т.е. Трампа в 2016 году – дрейф в сторону правого консервативного популизма. На самом деле запрос на изменения это никак не смягчило, лишь ведет к усилению поляризации правый/левый популизм. «Разделяй и властвуй» в действии трансформировал «We are 99%» в радикализирующиеся 50/50, или правые против левых.

Ситуация заставила демократов сместиться еще левее и в 2020 году победил уже левый популизм в лице Камалы Харрис и Ко, кто-то называет это социализмом… нет это левый популизм и не больше. Подобные процессы происходят не только в США, просто Америка в этом плане достаточно яркий пример происходящего. Возглавив левый дрейф демократы просто пытаются сохранить свое место в системе под лозунгом «заберем немного у богатых, дадим бедным». Проблема в том, что это не решает системных проблем, оно лишь их немного сгладит и откладывает, при этом продолжая в будущем усиливать поляризацию в американском обществе, впрочем, как и то, что делал Трамп, просто с другой стороны.

Вчерашний бунт в Капитолии лишь отражение усиливающейся поляризации …

Рынки приготовились к большим деньгам, биткоин сделал почти 38К, долговой рынок трясет доходности UST10 скакнули выше 1%... а я вот жду коррекции доллара на мировом рынке для начала )

@truecon

На голубой волне …

Это график из прошлого, уже достаточно далекого, но все же он очень хорошо отражает происходящее. Запрос на изменения, который сформировался почти полтора десятилетия тому назад и на который политики ответили так, как смогли – популизмом и разделением. Запрос явно сформировался и оформился в 2007-2008 годах и влился в Occupy Wall Street, но был «забит» традиционной политической системой вглубь, как силовыми методами, так и небольшим дрейфом влево (привет Обама).

Проблема в том, что этот запрос на изменения никуда не делся, да и не мог, лишь усилившись и став почвой для избрания «иного», т.е. Трампа в 2016 году – дрейф в сторону правого консервативного популизма. На самом деле запрос на изменения это никак не смягчило, лишь ведет к усилению поляризации правый/левый популизм. «Разделяй и властвуй» в действии трансформировал «We are 99%» в радикализирующиеся 50/50, или правые против левых.

Ситуация заставила демократов сместиться еще левее и в 2020 году победил уже левый популизм в лице Камалы Харрис и Ко, кто-то называет это социализмом… нет это левый популизм и не больше. Подобные процессы происходят не только в США, просто Америка в этом плане достаточно яркий пример происходящего. Возглавив левый дрейф демократы просто пытаются сохранить свое место в системе под лозунгом «заберем немного у богатых, дадим бедным». Проблема в том, что это не решает системных проблем, оно лишь их немного сгладит и откладывает, при этом продолжая в будущем усиливать поляризацию в американском обществе, впрочем, как и то, что делал Трамп, просто с другой стороны.

Вчерашний бунт в Капитолии лишь отражение усиливающейся поляризации …

Рынки приготовились к большим деньгам, биткоин сделал почти 38К, долговой рынок трясет доходности UST10 скакнули выше 1%... а я вот жду коррекции доллара на мировом рынке для начала )

@truecon

{kind=link}

#CША #USD #EUR #еврозона

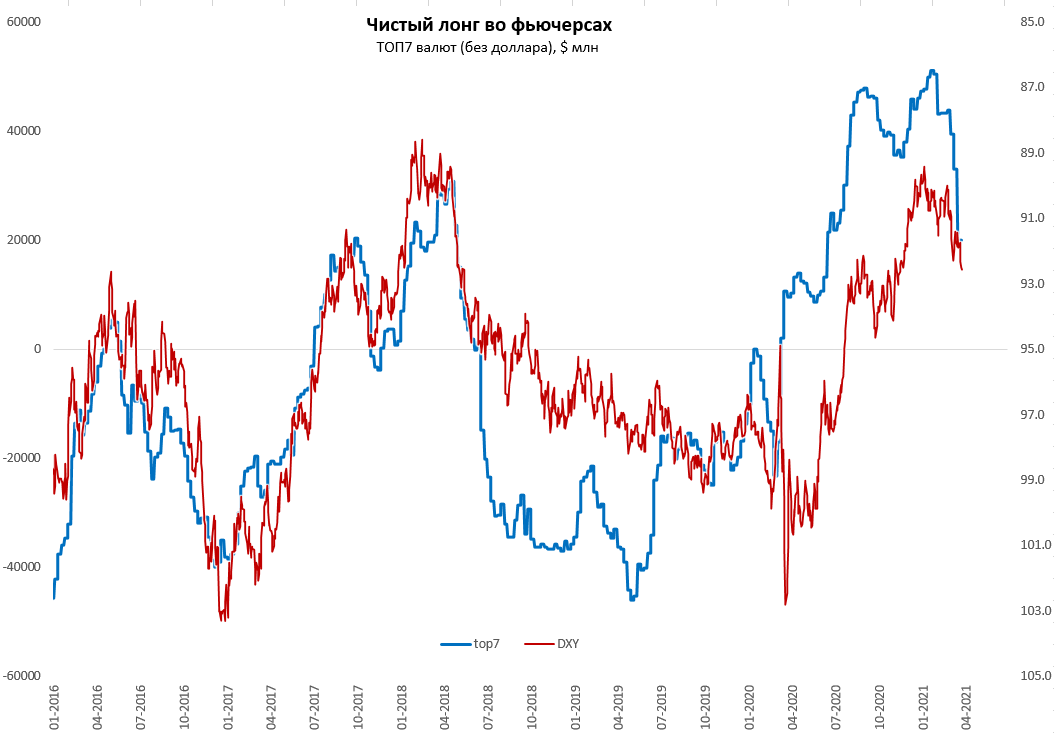

Доллар: спекулятивный интерес разгрузили

Давно не смотрел на доллар, в декабре я писал о том, что сформировались предпосылки для коррекции доллара, рынок был слишком перегрет спекулятивными позициями. Но долгосрочные позиции в долларе от этого особо лучше не стали: рекордный дефицит внешней торговли и платежного баланса, рекордные чистые внешние обязательства, по-прежнему достаточно высокий реальный эффективный курс доллара при более высоком потенциале инфляции. В целом сейчас уже можно говорить о том, что рынок разгрузил спекулятивную позицию против доллара, объем длинных спекулятивных позиций в ключевых валютах сократился вдвое.

Дефицит текущего счета платежного баланса США по итогам 4 квартала составил $188.5 млрд – это рекорд с 2007 года, дефицит торговли товарами и услугами повторил рекорд 2006 года и составил $200 млрд. Чистые внешние обязательства США на исторических максимумах – отрицательная чистая международная позиция около $14 трлн (>65% ВВП). В пользу доллара, конечно, сейчас играет дифференциал ставок и ожидания более быстрого восстановления на фоне беспрецедентных стимулов. Приток капитала в США за последние 12 месяцев составил $0.58 трлн (за счет притока в акции и ипотечные облигации и продажи иностранных активов), несмотря на распродажу госдолга США нерезидентами, но это лишь частично перекрыло дефицит торговли товарами и услугами, который составил $0.7 трлн за год, при этом, стоит учитывать, что более половины этого притока ($0.43 трлн) – это продажа американцами иностранных акций и облигаций.

Более активное восстановление потребления в США в результате стимулов на фоне слабого роста крупнейших экономик торговых партнеров (Азия, Европа ЛатАм) будет вести к новым рекордам дефицита внешней торговли, что для доллара будет создавать устойчивый негатив. Конечно, ожидания притока капитала в доллар на фоне того, что везде плохо, а в США с экономикой получше присутствуют, но они видятся завышенными.

Учитывая то, что спекулятивная позиция разгружена, есть неплохая вероятность того, что на этом (92.5-93 по индексу) коррекцию и завершим и уйдем в консолидацию.

@truecon

Доллар: спекулятивный интерес разгрузили

Давно не смотрел на доллар, в декабре я писал о том, что сформировались предпосылки для коррекции доллара, рынок был слишком перегрет спекулятивными позициями. Но долгосрочные позиции в долларе от этого особо лучше не стали: рекордный дефицит внешней торговли и платежного баланса, рекордные чистые внешние обязательства, по-прежнему достаточно высокий реальный эффективный курс доллара при более высоком потенциале инфляции. В целом сейчас уже можно говорить о том, что рынок разгрузил спекулятивную позицию против доллара, объем длинных спекулятивных позиций в ключевых валютах сократился вдвое.

Дефицит текущего счета платежного баланса США по итогам 4 квартала составил $188.5 млрд – это рекорд с 2007 года, дефицит торговли товарами и услугами повторил рекорд 2006 года и составил $200 млрд. Чистые внешние обязательства США на исторических максимумах – отрицательная чистая международная позиция около $14 трлн (>65% ВВП). В пользу доллара, конечно, сейчас играет дифференциал ставок и ожидания более быстрого восстановления на фоне беспрецедентных стимулов. Приток капитала в США за последние 12 месяцев составил $0.58 трлн (за счет притока в акции и ипотечные облигации и продажи иностранных активов), несмотря на распродажу госдолга США нерезидентами, но это лишь частично перекрыло дефицит торговли товарами и услугами, который составил $0.7 трлн за год, при этом, стоит учитывать, что более половины этого притока ($0.43 трлн) – это продажа американцами иностранных акций и облигаций.

Более активное восстановление потребления в США в результате стимулов на фоне слабого роста крупнейших экономик торговых партнеров (Азия, Европа ЛатАм) будет вести к новым рекордам дефицита внешней торговли, что для доллара будет создавать устойчивый негатив. Конечно, ожидания притока капитала в доллар на фоне того, что везде плохо, а в США с экономикой получше присутствуют, но они видятся завышенными.

Учитывая то, что спекулятивная позиция разгружена, есть неплохая вероятность того, что на этом (92.5-93 по индексу) коррекцию и завершим и уйдем в консолидацию.

@truecon

{kind=link}

#sp #экономика #США #Кризис #QE #ставка #USD #ФРС

Год-полтора назад я уже постил этот график, но далеко не все его видели, потому можно обновить и вернуться к нему, думаю, это системный долгосрочный сдвиг.

«Золотые три десятилетия» инвестора завершаются

Часть инвесторов пока не осознали происходящих изменений и продолжают жить в прежней парадигме инвестиционных решений и ожидаемых доходностей, но, видимо, мы находимся на том этапе перелома, когда многое изменится. В последние 3 десятилетия инвестор жил в условиях достаточно высоких премий относительно базовых ставок.

Если мы посмотрим не просто на ставки и доходности, а на стоимость обслуживания долга в американской экономике, то последние три десятилетия были «золотыми» для финансового инвестора и держателя долгосрочного капитала. Его премия к ставке ФРС составляла 5.2 п.п. по частному нефинансовому долгу против 2.4 п.п. в 1960/90 годах. По государственному долгу средняя премия также выросла достаточно сильно, если в предшествующие три десятилетия она была отрицательна и составляла -0.8 п.п, то средний уровень этой премии в последние 30 лет составлял около 2 п.п. Фактически, для держателя капитала, это была достаточно высокая рентная доходность относительно базовой ставки ФРС и «золотая пора» получения ренты с капитала.

Основная суть здесь в том, что долг и длинная дюрация становятся (да уже стали) плохой инвестицией и стали они ей на достаточно длительный период времени. Наклон кривых, конечно, будет меняться, но в среднем кривые доходности будут более плоскими, а реальные доходности низкими и будет меньше смысла системно «инвестировать в длину», потому как его премия за процентный и кредитный риск будет, видимо, существенно ниже, чем в последние десятилетия...

P.S.: Это, видимо, станет и большой проблемой для перспектив банковского сектора в долгосрочной перспективе.

@truecon

Год-полтора назад я уже постил этот график, но далеко не все его видели, потому можно обновить и вернуться к нему, думаю, это системный долгосрочный сдвиг.

«Золотые три десятилетия» инвестора завершаются

Часть инвесторов пока не осознали происходящих изменений и продолжают жить в прежней парадигме инвестиционных решений и ожидаемых доходностей, но, видимо, мы находимся на том этапе перелома, когда многое изменится. В последние 3 десятилетия инвестор жил в условиях достаточно высоких премий относительно базовых ставок.

Если мы посмотрим не просто на ставки и доходности, а на стоимость обслуживания долга в американской экономике, то последние три десятилетия были «золотыми» для финансового инвестора и держателя долгосрочного капитала. Его премия к ставке ФРС составляла 5.2 п.п. по частному нефинансовому долгу против 2.4 п.п. в 1960/90 годах. По государственному долгу средняя премия также выросла достаточно сильно, если в предшествующие три десятилетия она была отрицательна и составляла -0.8 п.п, то средний уровень этой премии в последние 30 лет составлял около 2 п.п. Фактически, для держателя капитала, это была достаточно высокая рентная доходность относительно базовой ставки ФРС и «золотая пора» получения ренты с капитала.

Основная суть здесь в том, что долг и длинная дюрация становятся (да уже стали) плохой инвестицией и стали они ей на достаточно длительный период времени. Наклон кривых, конечно, будет меняться, но в среднем кривые доходности будут более плоскими, а реальные доходности низкими и будет меньше смысла системно «инвестировать в длину», потому как его премия за процентный и кредитный риск будет, видимо, существенно ниже, чем в последние десятилетия...

P.S.: Это, видимо, станет и большой проблемой для перспектив банковского сектора в долгосрочной перспективе.

@truecon

{kind=link}

#fx #CNY #USD #доллар

Китай устроил доллару небольшую распродажу?

По информации валютных трейдеров китайские банки активно распродавали доллар для поддержки курса юаня, в итоге офшорный юань (CNH) укрепился почти на 2% - рекордное дневное движение за последнее десятилетие. В принципе ожидаемое вмешательство, самое интересное здесь в том, что, видимо, продавали именно доллары, что могло спровоцировать падение доллара ко всем остальным валютам и прибило индекс доллара к 110.

Юань не входит в корзину валют для DXY, там только евро, йена, фунт, франк, канадский доллар и шведская крона. Но Китай выбрал в общем-то неплохой момент, когда рынок пытается разогнать ожидания смягчения риторики ФРС. Это может также говорить и о том, что ликвидность валютного рынка тоже далеко не высока.

@truecon

Китай устроил доллару небольшую распродажу?

По информации валютных трейдеров китайские банки активно распродавали доллар для поддержки курса юаня, в итоге офшорный юань (CNH) укрепился почти на 2% - рекордное дневное движение за последнее десятилетие. В принципе ожидаемое вмешательство, самое интересное здесь в том, что, видимо, продавали именно доллары, что могло спровоцировать падение доллара ко всем остальным валютам и прибило индекс доллара к 110.

Юань не входит в корзину валют для DXY, там только евро, йена, фунт, франк, канадский доллар и шведская крона. Но Китай выбрал в общем-то неплохой момент, когда рынок пытается разогнать ожидания смягчения риторики ФРС. Это может также говорить и о том, что ликвидность валютного рынка тоже далеко не высока.

@truecon

#fx #USD #банки #Кризис

$80 трлн за балансом ...

Банк международных расчетов (BIS) в своем квартальном обзоре вспомнил о валютных свопах в долларах на международном рынке, т.е. о серой зоне, где на самом деле никто до конца не понимает того как распределены риски в этой системе. Вся эта тема на десятки триллионов долларов (>$80 трлн) обеспечивает функционирование мировой финансовой системы. Но при разрыве взаимосвязей в системе может создать цунами, которое в реальности неизвестно кого и как смоет.

Здесь стоит наверно вспомнить, что российские валютные шоки 2014 года и 2022 года во многом были связаны с рынком свопов – курс фактически удваивался, когда рынок «ломался».

Все эти истории могут начать раскручиваться когда в системе появится риск контрагента (потеря доверия). Что-то похожее начало рисоваться в кейсе с Credit Suisse, которого чуть не порвало, когда случился отток $88 млрд (более 10% баланса) из банка. Но банк – это контролируемая структура, Нацбанк Швейцарии (SNB) смог купировать ситуацию, в т.ч. используя свопы от ФРС. Причем с июня валютные депозиты на счетах в SNB сократились с ₣31 до ₣2 млрд. Осеннюю историю с Credit Suisse удалось купировать благодаря резвости швейцарцев.

Но BIS пишет также и о десятках триллионов обязательств небанковских финансовых организаций, которые не имеют доступа к ликвидности от ЦБ, а объем краткосрочных обязательств которых достиг $26 трлн. Если в финсистеме в какой-то момент сформируется кризис доверия, полеты "твердых" валют на десятки процентов за недели не должны никого удивлять (в 2008 году курс евро сходил с ~1.5 до 1.25 и обратно за несколько месяцев ...

@truecon

$80 трлн за балансом ...

Банк международных расчетов (BIS) в своем квартальном обзоре вспомнил о валютных свопах в долларах на международном рынке, т.е. о серой зоне, где на самом деле никто до конца не понимает того как распределены риски в этой системе. Вся эта тема на десятки триллионов долларов (>$80 трлн) обеспечивает функционирование мировой финансовой системы. Но при разрыве взаимосвязей в системе может создать цунами, которое в реальности неизвестно кого и как смоет.

Здесь стоит наверно вспомнить, что российские валютные шоки 2014 года и 2022 года во многом были связаны с рынком свопов – курс фактически удваивался, когда рынок «ломался».

Все эти истории могут начать раскручиваться когда в системе появится риск контрагента (потеря доверия). Что-то похожее начало рисоваться в кейсе с Credit Suisse, которого чуть не порвало, когда случился отток $88 млрд (более 10% баланса) из банка. Но банк – это контролируемая структура, Нацбанк Швейцарии (SNB) смог купировать ситуацию, в т.ч. используя свопы от ФРС. Причем с июня валютные депозиты на счетах в SNB сократились с ₣31 до ₣2 млрд. Осеннюю историю с Credit Suisse удалось купировать благодаря резвости швейцарцев.

Но BIS пишет также и о десятках триллионов обязательств небанковских финансовых организаций, которые не имеют доступа к ликвидности от ЦБ, а объем краткосрочных обязательств которых достиг $26 трлн. Если в финсистеме в какой-то момент сформируется кризис доверия, полеты "твердых" валют на десятки процентов за недели не должны никого удивлять (в 2008 году курс евро сходил с ~1.5 до 1.25 и обратно за несколько месяцев ...

@truecon

{kind=link}

#USD #EUR #CNY #fx

Swift "аннигилировал" евро в расчетах

Если верить данным Swift - то в июле 2023 года за один месяц доля евро в расчетах за пределами еврозоны рухнула с 36.7% до 13.6%❗️

Можно ли это оценивать как реальное падение доли евро - скорее нет. Видимо, наконец, сделали чуть адекватнее оценки, т.к. очевидно, что за периметром еврозоны использование евро существенно ниже, чем доллара, до июльского отчета это были почти одинаковые валюты. На самом деле такой пересмотр возможен разве что в случае если приличная часть расчетов в евро между странами еврозоны шла через условный лондонский хаб, а теперь через какой-нибудь Франкфурт.

Доля юаня у Swift выросла до 2.23%, но и здесь скорее всего данные не вполне адекватно отражают реальность по причине того, что большая часть расчетов в юанях идет через китайскую инфраструктуру и CIPS, а Swift видит в основном неттинг между банками.

Но вообще это говорит очень многое о качестве оценок Swift по расчетам.

@truecon

Swift "аннигилировал" евро в расчетах

Если верить данным Swift - то в июле 2023 года за один месяц доля евро в расчетах за пределами еврозоны рухнула с 36.7% до 13.6%❗️

Можно ли это оценивать как реальное падение доли евро - скорее нет. Видимо, наконец, сделали чуть адекватнее оценки, т.к. очевидно, что за периметром еврозоны использование евро существенно ниже, чем доллара, до июльского отчета это были почти одинаковые валюты. На самом деле такой пересмотр возможен разве что в случае если приличная часть расчетов в евро между странами еврозоны шла через условный лондонский хаб, а теперь через какой-нибудь Франкфурт.

Доля юаня у Swift выросла до 2.23%, но и здесь скорее всего данные не вполне адекватно отражают реальность по причине того, что большая часть расчетов в юанях идет через китайскую инфраструктуру и CIPS, а Swift видит в основном неттинг между банками.

Но вообще это говорит очень многое о качестве оценок Swift по расчетам.

@truecon

#fx #JPY #USD #EUR #GBP

Пока глава Банка Японии рассказывал, что базовая инфляция все еще немного ниже цели (хотя по данным самого ЦБ она с ноября 2022 года стабильно выше цели и а июле переписала максимум в районе 3.3%), реальный курс йены к корзине (Narrow indices от BIS) переписал минимумы и уехал в 1971 год.

С начала года Банк Японии скупил госдолга на ¥81 трлн йен, или примерно $600 млрд по курсу на момент покупки - это сумма сопоставимая со всеми расходами бюджета за данный период (годовые расходы бюджета утверждены на уровне ¥114 трлн), это больше годовых доходов бюджета (~¥78 трлн) и кратно превышают плановый объем выпуска гособлигаций (~¥36 трлн).

P.S.: Эксперимент продолжается ... это одна из точек где в какой-то момент может что-то "взорваться"

@truecon

Пока глава Банка Японии рассказывал, что базовая инфляция все еще немного ниже цели (хотя по данным самого ЦБ она с ноября 2022 года стабильно выше цели и а июле переписала максимум в районе 3.3%), реальный курс йены к корзине (Narrow indices от BIS) переписал минимумы и уехал в 1971 год.

С начала года Банк Японии скупил госдолга на ¥81 трлн йен, или примерно $600 млрд по курсу на момент покупки - это сумма сопоставимая со всеми расходами бюджета за данный период (годовые расходы бюджета утверждены на уровне ¥114 трлн), это больше годовых доходов бюджета (~¥78 трлн) и кратно превышают плановый объем выпуска гособлигаций (~¥36 трлн).

P.S.: Эксперимент продолжается ... это одна из точек где в какой-то момент может что-то "взорваться"

@truecon