#США #SP #акции

CША: на все плечи...

Данные по объему маржинальных позиций на американском рынке за декабрь показали резкий рост их объема на $39.9 млрд после роста в ноябре на $25.6 млрд и по итогам года объем маржинального долга составил более $700 млрд., восстановив все потери предыдущих двух месяцев.

Д.Пауэлл устроил очередной большой спекулятивный набег. Проблема здесь в том, что свободных денег на маржинальных счетах стало не особо больше – за два месяца рост со $142 до $147 млрд, а соотношение объема маржинального долга и свободных средств на счетах снова у максимумов и составляет 4.77. При этом остатки на счетах постепенно проедаются из-за высокой стоимости маржи.

При такой конструкции рынок может крайне чувствителен к коррекциям, т.к. они достаточно быстро будут сокращать объем свободных средств на счетах ... чем больше плечи - тем более падать, хотя байбэки рынок конечно поддерживают, но при сокращения прибылей компаний они тоже будут под давлением.

P.S.: Бюджетные расходы походе опять временно продлят - так и до выборов/конца фин.года короткими перебежками дотянем )

@truecon

CША: на все плечи...

Данные по объему маржинальных позиций на американском рынке за декабрь показали резкий рост их объема на $39.9 млрд после роста в ноябре на $25.6 млрд и по итогам года объем маржинального долга составил более $700 млрд., восстановив все потери предыдущих двух месяцев.

Д.Пауэлл устроил очередной большой спекулятивный набег. Проблема здесь в том, что свободных денег на маржинальных счетах стало не особо больше – за два месяца рост со $142 до $147 млрд, а соотношение объема маржинального долга и свободных средств на счетах снова у максимумов и составляет 4.77. При этом остатки на счетах постепенно проедаются из-за высокой стоимости маржи.

При такой конструкции рынок может крайне чувствителен к коррекциям, т.к. они достаточно быстро будут сокращать объем свободных средств на счетах ... чем больше плечи - тем более падать, хотя байбэки рынок конечно поддерживают, но при сокращения прибылей компаний они тоже будут под давлением.

P.S.: Бюджетные расходы походе опять временно продлят - так и до выборов/конца фин.года короткими перебежками дотянем )

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС продолжает одной рукой забирать, а другой раздавать

ФРС на неделе продолжила QT и сократила портфель облигаций на $27.6 млрд, вроде не мало. Но ... большая часть QT была нивелирована резким ростом заимствований банков по BTFP до $161.5 млрд, т.е. на $14.3 млрд за неделю – максимальный прирост апреля 2023 года. Также ФРС зафиксировала убыток $6.1 за неделю, что тоже немного добавило долларов в систему. Продолжаем одной рукой забирать, а другой раздавать.

Объем обратного РЕПО (ON RRP) на неделе падал ниже $600 млрд, а общий объем RRP – ниже $1 трлн. За неделю до среды из ON RRP в систему упало $104.8 млрд (в четверг объем немного подрос правда), но Минфин как раз во второй декаде месяца собирает налоги и $45.7 млрд, нарастив свои остатки в ФРС до $773.5 млрд. Так, или иначе, но долларовая ликвидность выросла – остатки банков на счете в ФРС прибавили $54.9 млрд и составили $3.59 трлн – максимум с весны 2022 года. Долларов много, но распределены они неравномерно кому-то уже сложнее их привлечь, напряжение пока небольшое, но все же в отдельных участках появляется.

Кривая госдолга все же немного подросла, что может быть связано в т.ч. с размещением гособлигаций в середине месяца, ну и некоторым охлаждением надежд на снижение ставки в марте. Небольшое сокращение средств в фондах денежного рынка (-$14 млрд) характерно для налоговой недели – здесь пока ничего удивительного.

@truecon

ФРС продолжает одной рукой забирать, а другой раздавать

ФРС на неделе продолжила QT и сократила портфель облигаций на $27.6 млрд, вроде не мало. Но ... большая часть QT была нивелирована резким ростом заимствований банков по BTFP до $161.5 млрд, т.е. на $14.3 млрд за неделю – максимальный прирост апреля 2023 года. Также ФРС зафиксировала убыток $6.1 за неделю, что тоже немного добавило долларов в систему. Продолжаем одной рукой забирать, а другой раздавать.

Объем обратного РЕПО (ON RRP) на неделе падал ниже $600 млрд, а общий объем RRP – ниже $1 трлн. За неделю до среды из ON RRP в систему упало $104.8 млрд (в четверг объем немного подрос правда), но Минфин как раз во второй декаде месяца собирает налоги и $45.7 млрд, нарастив свои остатки в ФРС до $773.5 млрд. Так, или иначе, но долларовая ликвидность выросла – остатки банков на счете в ФРС прибавили $54.9 млрд и составили $3.59 трлн – максимум с весны 2022 года. Долларов много, но распределены они неравномерно кому-то уже сложнее их привлечь, напряжение пока небольшое, но все же в отдельных участках появляется.

Кривая госдолга все же немного подросла, что может быть связано в т.ч. с размещением гособлигаций в середине месяца, ну и некоторым охлаждением надежд на снижение ставки в марте. Небольшое сокращение средств в фондах денежного рынка (-$14 млрд) характерно для налоговой недели – здесь пока ничего удивительного.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

#США #ФРС #ставки #инфляция #экономика #Кризис

Американцы повеселели в начале года

Относительно дешевый бензин (~$3 за галлон), новогодние бонусы и надежды на снижение ставок ФРС резко улучшили настроения американцев в начале января. Индекс оценки текущей ситуации домохозяйствами от Мичиганского университета показал рост до 83.3 – максимум с лета 2021 года. Ожидания домохозяйств тоже улучшились – индекс на максимумах тоже с лета 2021 года. Причем за ноябрь-декабрь настроения улучшились максимальными темпами за 32 года.

Инфляционные ожидания на ближайший год тоже снизились до 2.9%, на ближайшие 5 лет – до 2.8%. При этом, тратить американские домохозяйства планируют все еще достаточно активно и ждут роста расходов на 5.2% в ближайший год (до Ковида было ближе к 3%). Первичные заявки на пособия по безработице упали до минимума с 2022 года и составили 187 тыс. - рынок труда вполне неплох.

ФРС так ударно разогнала настроения, что вряд ли потребитель будет как-то ужиматься в расходах. Индекс финансовых условий ФРБ Чикаго указывает на то, что сейчас самые мягкие финусловия с начала 2022 года. Фактически ФРС сама себе усложнила ситуацию, создав на рынках сильные ожидания раннего снижения ставки, что требует от ФРС теперь более жесткой позиции.

@truecon

Американцы повеселели в начале года

Относительно дешевый бензин (~$3 за галлон), новогодние бонусы и надежды на снижение ставок ФРС резко улучшили настроения американцев в начале января. Индекс оценки текущей ситуации домохозяйствами от Мичиганского университета показал рост до 83.3 – максимум с лета 2021 года. Ожидания домохозяйств тоже улучшились – индекс на максимумах тоже с лета 2021 года. Причем за ноябрь-декабрь настроения улучшились максимальными темпами за 32 года.

Инфляционные ожидания на ближайший год тоже снизились до 2.9%, на ближайшие 5 лет – до 2.8%. При этом, тратить американские домохозяйства планируют все еще достаточно активно и ждут роста расходов на 5.2% в ближайший год (до Ковида было ближе к 3%). Первичные заявки на пособия по безработице упали до минимума с 2022 года и составили 187 тыс. - рынок труда вполне неплох.

ФРС так ударно разогнала настроения, что вряд ли потребитель будет как-то ужиматься в расходах. Индекс финансовых условий ФРБ Чикаго указывает на то, что сейчас самые мягкие финусловия с начала 2022 года. Фактически ФРС сама себе усложнила ситуацию, создав на рынках сильные ожидания раннего снижения ставки, что требует от ФРС теперь более жесткой позиции.

@truecon

#Россия #Китай #нефть #экспорт #экономика

Шел второй год после "потолка" цен на нефть от G7 и Ko ...

✔️ Экспорт нефти из России в Китай за декабрь снова немного подрос с 2.18 mb/d до 2.25 mb/d. В денежном выражении он абсолютно стабилен и составляет $5.54 млрд. За 2023 год Китай в среднем импортировал 2.1 mb/d нефти из России на $60.6 млрд, в 2022 году было соответственно 1.7 mb/d и $58.4 млрд.

✔️ Средняя цена российской нефти для Китая снизилась с $84.6 за баррель в ноябре до $79.4 за баррель в декабре. Это отражение общей динамики цен на нефть на мировом рынке – цена по которой Россия поставляет нефть в Китай очень хорошо коррелирует со средней за 2 месяца ценой Brent, причем спред между ними в декабре сжался до минимума. Среднегодовая цена импорта Китаем российской нефти в 2023 году составила $77.8 за баррель. против средней цены Brent $82.5 за баррель.

Интересно, что в декабре цена Urals падала значительно сильнее, чем цена покупки китайцами российской нефти, что несколько улучшит экономику нефтяников и ухудшило экономику бюджета.

P.S.: Индия публикует данные с месячной задержкой, но в целом за года она импортировала видимо ~1.6 mb/d на ~$44 млрд по цене ~$74.8 за баррель.

@truecon

Шел второй год после "потолка" цен на нефть от G7 и Ko ...

✔️ Экспорт нефти из России в Китай за декабрь снова немного подрос с 2.18 mb/d до 2.25 mb/d. В денежном выражении он абсолютно стабилен и составляет $5.54 млрд. За 2023 год Китай в среднем импортировал 2.1 mb/d нефти из России на $60.6 млрд, в 2022 году было соответственно 1.7 mb/d и $58.4 млрд.

✔️ Средняя цена российской нефти для Китая снизилась с $84.6 за баррель в ноябре до $79.4 за баррель в декабре. Это отражение общей динамики цен на нефть на мировом рынке – цена по которой Россия поставляет нефть в Китай очень хорошо коррелирует со средней за 2 месяца ценой Brent, причем спред между ними в декабре сжался до минимума. Среднегодовая цена импорта Китаем российской нефти в 2023 году составила $77.8 за баррель. против средней цены Brent $82.5 за баррель.

Интересно, что в декабре цена Urals падала значительно сильнее, чем цена покупки китайцами российской нефти, что несколько улучшит экономику нефтяников и ухудшило экономику бюджета.

P.S.: Индия публикует данные с месячной задержкой, но в целом за года она импортировала видимо ~1.6 mb/d на ~$44 млрд по цене ~$74.8 за баррель.

@truecon

#еврозона #ЕЦБ

Слишком глубоко влезла в политику…

…и использовала ЕЦБ для личных планов, что негативно сказывается на репутации центрального банка. Катаясь по миру в целях "не связанных с деятельностью ЕЦБ" .

Более половины сотрудников ЕЦБ (50.6%) относятся негативно к «правлению» мадам К.Лагард, считая, что она использует ЕЦБ для своих целей. И не считают, что она является подходящим человеком для того, чтобы возглавлять ЕЦБ. Относительно М.Драги таких негативных мнений было 9%, а у Ж.-К. Трише 14.5%.

Доверие к исполнительному совету ЕЦБ еще ниже – 59% указывают на недоверие, или низкий уровень доверия, упрекая руководство ЕЦБ в непоследовательности и авторитарности.

❗️❗️❗️Более половины опрошенных высказали опасение, что ЕЦБ не сможет обеспечить обещанный возврат к стабильности цен.

Представитель ЕЦБ назвал опрос ошибочным, а один из членов исполнительного совета ЕЦБ пытался поставить под сомнение легитимность опроса - атмосфера ).

@truecon

Слишком глубоко влезла в политику…

…и использовала ЕЦБ для личных планов, что негативно сказывается на репутации центрального банка. Катаясь по миру в целях "не связанных с деятельностью ЕЦБ" .

Более половины сотрудников ЕЦБ (50.6%) относятся негативно к «правлению» мадам К.Лагард, считая, что она использует ЕЦБ для своих целей. И не считают, что она является подходящим человеком для того, чтобы возглавлять ЕЦБ. Относительно М.Драги таких негативных мнений было 9%, а у Ж.-К. Трише 14.5%.

Доверие к исполнительному совету ЕЦБ еще ниже – 59% указывают на недоверие, или низкий уровень доверия, упрекая руководство ЕЦБ в непоследовательности и авторитарности.

❗️❗️❗️Более половины опрошенных высказали опасение, что ЕЦБ не сможет обеспечить обещанный возврат к стабильности цен.

Представитель ЕЦБ назвал опрос ошибочным, а один из членов исполнительного совета ЕЦБ пытался поставить под сомнение легитимность опроса - атмосфера ).

@truecon

#Япония #BOJ #JPY #fx #ставки

Банк Японии, на фоне сигналов разворота ФРС, занялся любимым делом - сидеть на заборе и наблюдать за происходящим: "терпеливо продолжать смягчение денежно-кредитной политики, оперативно реагируя на развитие событий".

Ставка оставлена на уровне -0.1%, YCC продолжится с прежними параметрами. Прогноз по инфляции понижен с 2.8% до до 2.4%. В целом это было в ожиданиях рынка и йена до этого ушла ближе к 150....

@truecon

Банк Японии, на фоне сигналов разворота ФРС, занялся любимым делом - сидеть на заборе и наблюдать за происходящим: "терпеливо продолжать смягчение денежно-кредитной политики, оперативно реагируя на развитие событий".

Ставка оставлена на уровне -0.1%, YCC продолжится с прежними параметрами. Прогноз по инфляции понижен с 2.8% до до 2.4%. В целом это было в ожиданиях рынка и йена до этого ушла ближе к 150....

@truecon

Forwarded from Коммерсантъ

❗️Правительство поддерживает продление мер по обязательной продаже валютной выручки крупнейшими российскими экспортерами до конца 2024 года.

Меры по обязательной продаже выручки показали свою эффективность, отметил вице-премьер Андрей Белоусов.

@kommersant

Меры по обязательной продаже выручки показали свою эффективность, отметил вице-премьер Андрей Белоусов.

@kommersant

#Россия #Минфин #БанкРоссии #рубль #экспорт

Продлевать – не продлевать …

Относительно обязательной продажи валютной выручки страсти кипят и будут кипеть, но думается сам вопрос здесь лежит скорее в прагматичной плоскости. Российский валютный рынок в меру множественных и разносторонних ограничений в общем-то трудно сейчас назвать эффективно функционирующим. Валютный рынок – это не только: купил валюту – продал валюту. Это в т.ч. расчеты и платежи, депозиты/кредиты в валюте, деривативы и инструменты привлечения/размещения ликвидности и многое другое, что определяет ликвидность/волатильность, глубину рынка. И в этом контексте валютный рынок функционирует неполноценно и прилично «переломан», а потому ему в какой-то мере нужны «гипс», «костыли» и прочего рода приспособления, чтобы если не бегать, то двигаться.

Собственно, решения по обязательной продаже – это быстро сделанный гипс/костыль (один из), который имеет как свои позитивные стороны (емкость, ликвидность рынка выросли, волатильность снизилась), и свои негативные (расчеты стали сложнее, транзакционные издержки подросли, валютные активы внутри системы не задерживаются, а то и сокращаются… административных барьеров больше - больше издержки, перекосы администрирования и рыночного стимула и т.п.).

Какие «+» эффекты мы уже можем где-то зафиксировать формально: емкость рынка и обороты выросли, доля продаж крупнейших экспортеров от общего объема экспорта выросла до ~40% - уровень осени 2022 года, с 23% весной-летом 2023. Среднедневной объем продаж валюты крупнейшими экспортерами удвоился, но здесь влияет и сам объем экспорта. В итоге волатильность все же снизилась, ликвидность выросла, валютный рынок стал более емким - это скажет любой участник рынка.

Если в гипсе и на костылях ходить дольше, чем нужно – то что-то может и атрофироваться, а что-то совсем перекоситься и это тоже нужно учитывать. Если снять гипс и выбросить костыль раньше времени – проблем не оберешься и скорее всего снова в гипс … волатильность –вверх, инфляция – вверх, ставка – вверх, а фондируются многие торговые операции через рублевый кредит (и ставка имеет значение).

Выскажу исключительно личное мнение: в текущей ситуации говорить о том, что уже можно снимать гипс видимо, преждевременно, вопрос скорее должен стоять в плоскости «допилить/докрутить», т.е. что и как модифицировать, чтобы снизить издержки и улучшить баланс выгод/издержек с учетом имеющихся ограничений внешней среды и уже накопленной информации в период ограничений. А также выработке механизма плавной отмены в будущем.

Правительство хочет продлить обязательную продажу … бизнес против, но готов обсудить … ЦБ не видит необходимости продления ... (доп.) Минфин выступает за продление (допускает корректировки механизма) – дискуссия снова началась и это на самом деле неплохо.

Но скорее всего мы в той фазе, когда продлевать придется и скорее будет стоять вопрос формата и параметров.

Как на перспективы курса это может повлиять на горизонте 2024 года? – это сохранение текущего статус-кво, потому напрямую не особо повлияет, хотя должно несколько снизить широкие девальвационные ожидания на «после марта все отменят и все отпустят».

P.S.: Ну и да… проблемы с печенью гипс не решит…

@truecon

Продлевать – не продлевать …

Относительно обязательной продажи валютной выручки страсти кипят и будут кипеть, но думается сам вопрос здесь лежит скорее в прагматичной плоскости. Российский валютный рынок в меру множественных и разносторонних ограничений в общем-то трудно сейчас назвать эффективно функционирующим. Валютный рынок – это не только: купил валюту – продал валюту. Это в т.ч. расчеты и платежи, депозиты/кредиты в валюте, деривативы и инструменты привлечения/размещения ликвидности и многое другое, что определяет ликвидность/волатильность, глубину рынка. И в этом контексте валютный рынок функционирует неполноценно и прилично «переломан», а потому ему в какой-то мере нужны «гипс», «костыли» и прочего рода приспособления, чтобы если не бегать, то двигаться.

Собственно, решения по обязательной продаже – это быстро сделанный гипс/костыль (один из), который имеет как свои позитивные стороны (емкость, ликвидность рынка выросли, волатильность снизилась), и свои негативные (расчеты стали сложнее, транзакционные издержки подросли, валютные активы внутри системы не задерживаются, а то и сокращаются… административных барьеров больше - больше издержки, перекосы администрирования и рыночного стимула и т.п.).

Какие «+» эффекты мы уже можем где-то зафиксировать формально: емкость рынка и обороты выросли, доля продаж крупнейших экспортеров от общего объема экспорта выросла до ~40% - уровень осени 2022 года, с 23% весной-летом 2023. Среднедневной объем продаж валюты крупнейшими экспортерами удвоился, но здесь влияет и сам объем экспорта. В итоге волатильность все же снизилась, ликвидность выросла, валютный рынок стал более емким - это скажет любой участник рынка.

Если в гипсе и на костылях ходить дольше, чем нужно – то что-то может и атрофироваться, а что-то совсем перекоситься и это тоже нужно учитывать. Если снять гипс и выбросить костыль раньше времени – проблем не оберешься и скорее всего снова в гипс … волатильность –вверх, инфляция – вверх, ставка – вверх, а фондируются многие торговые операции через рублевый кредит (и ставка имеет значение).

Выскажу исключительно личное мнение: в текущей ситуации говорить о том, что уже можно снимать гипс видимо, преждевременно, вопрос скорее должен стоять в плоскости «допилить/докрутить», т.е. что и как модифицировать, чтобы снизить издержки и улучшить баланс выгод/издержек с учетом имеющихся ограничений внешней среды и уже накопленной информации в период ограничений. А также выработке механизма плавной отмены в будущем.

Правительство хочет продлить обязательную продажу … бизнес против, но готов обсудить … ЦБ не видит необходимости продления ... (доп.) Минфин выступает за продление (допускает корректировки механизма) – дискуссия снова началась и это на самом деле неплохо.

Но скорее всего мы в той фазе, когда продлевать придется и скорее будет стоять вопрос формата и параметров.

Как на перспективы курса это может повлиять на горизонте 2024 года? – это сохранение текущего статус-кво, потому напрямую не особо повлияет, хотя должно несколько снизить широкие девальвационные ожидания на «после марта все отменят и все отпустят».

P.S.: Ну и да… проблемы с печенью гипс не решит…

@truecon

{kind=link}

#Россия #инфляция #БанкРоссии

Банк России опубликовал данные по инфляционным ожиданиям населения за январь. Оценка текущей наблюдаемой инфляции снизилась с 17% до 16.3%, но это по-прежнему сильно выше 15.1%, которые наблюдались в ноябре. Ожидаемая населением инфляция на ближайший год составила 12.7%, что существенно ниже уровней декабря (14.2%), но выше уровней ноября (12.2%).

В целом это неплохая динамика, особенно в свете локального замедления самой инфляции, но на решение в феврале это вряд ли существенно повлияет.

ДОП.: Недельная инфляция замедлилась до 0.07% н/н, годовой прирост потребительских цен замедлился до 7.3% г/г.

@truecon

Банк России опубликовал данные по инфляционным ожиданиям населения за январь. Оценка текущей наблюдаемой инфляции снизилась с 17% до 16.3%, но это по-прежнему сильно выше 15.1%, которые наблюдались в ноябре. Ожидаемая населением инфляция на ближайший год составила 12.7%, что существенно ниже уровней декабря (14.2%), но выше уровней ноября (12.2%).

В целом это неплохая динамика, особенно в свете локального замедления самой инфляции, но на решение в феврале это вряд ли существенно повлияет.

ДОП.: Недельная инфляция замедлилась до 0.07% н/н, годовой прирост потребительских цен замедлился до 7.3% г/г.

@truecon

#США #экономика #ВВП

ВВП США: рост на потребительской активности и госрасходах

ВВП США в 4 квартале по предварительной оценке вырос на 3.3% (SAAR), т .е. 0.8% кв/кв и 3.1% г/г. Из 3.3% прироста ВВП 1.9 п.п. обеспечил рост потребительских расходов домохозяйств, американцы продолжали активно потреблять как товары, вклад которых составил 0.9 п.п, так и услуги (1.0 п.п) – это уже не сюрприз, учитывая динамику розничных продаж и прочие показатели потребительской активности. Американский потребитель бодр и, несмотря ни на что, продолжает потреблять.

С инвестициями все похуже: их вклад в квартальный прирост экономики составил 0.3 п.п., что стало худшим значением в 2023 году, зато госрасходы дали внушительные 0.6 п.п. прироста ВВП, чистый экспорт – еще 0.4 п.п.

В привычной для нас форме год к году ВВП вырос на 3.1% г/г, из которых: потребление +1.8 п.п., госрасходы 0.7 п.п, инвестиции +0.6 п.п, остальное незначимо.

В целом, если учитывать, что приличная часть роста инвестиций – это отражение программ субсидирования из бюджета, да и потребитель бюджетом поддержан (зарплаты и занятость в госсекторе растут быстрее, чем в частном), пока Дж. Йеллен готова тратить и выдавать по $2 трлн в год дефицита, экономика выглядит неплохо. ФРС это задачи возврата инфляции к цели, конечно, усложняет ... но и ФРС усложняет Минфину задачи финансирования расходов... )

@truecon

ВВП США: рост на потребительской активности и госрасходах

ВВП США в 4 квартале по предварительной оценке вырос на 3.3% (SAAR), т .е. 0.8% кв/кв и 3.1% г/г. Из 3.3% прироста ВВП 1.9 п.п. обеспечил рост потребительских расходов домохозяйств, американцы продолжали активно потреблять как товары, вклад которых составил 0.9 п.п, так и услуги (1.0 п.п) – это уже не сюрприз, учитывая динамику розничных продаж и прочие показатели потребительской активности. Американский потребитель бодр и, несмотря ни на что, продолжает потреблять.

С инвестициями все похуже: их вклад в квартальный прирост экономики составил 0.3 п.п., что стало худшим значением в 2023 году, зато госрасходы дали внушительные 0.6 п.п. прироста ВВП, чистый экспорт – еще 0.4 п.п.

В привычной для нас форме год к году ВВП вырос на 3.1% г/г, из которых: потребление +1.8 п.п., госрасходы 0.7 п.п, инвестиции +0.6 п.п, остальное незначимо.

В целом, если учитывать, что приличная часть роста инвестиций – это отражение программ субсидирования из бюджета, да и потребитель бюджетом поддержан (зарплаты и занятость в госсекторе растут быстрее, чем в частном), пока Дж. Йеллен готова тратить и выдавать по $2 трлн в год дефицита, экономика выглядит неплохо. ФРС это задачи возврата инфляции к цели, конечно, усложняет ... но и ФРС усложняет Минфину задачи финансирования расходов... )

@truecon

#США #Минфин #ставки #долг #дефицит #ФРС

Если верить BEA - то проценты по долгу США в 4 квартале впервые формально перевалили за $1 трлн (SAAR, т.е. с поправкой на сезонность в годовом выражении) и составили $1.026 трлн, что равноценно 3.7% ВВП, если скорректировать на процентные доходы и выплаты от ФРС - то чуть поменьше 3.5% ВВП.

Это при средней ставке по долгу 3.09% годовых, так что еще есть куда расти.

@truecon

Если верить BEA - то проценты по долгу США в 4 квартале впервые формально перевалили за $1 трлн (SAAR, т.е. с поправкой на сезонность в годовом выражении) и составили $1.026 трлн, что равноценно 3.7% ВВП, если скорректировать на процентные доходы и выплаты от ФРС - то чуть поменьше 3.5% ВВП.

Это при средней ставке по долгу 3.09% годовых, так что еще есть куда расти.

@truecon

#США #экономика #зарплаты #прибыль

Мадам Йеллен занялась предвыборным пиаром и заявила, что подход Байдена привел к «самому справедливому восстановлению за всю историю».

Американцы думают немного иначе: опрос показал, что 51% избирателей лучше оценили экономику Трампа по сравнению с 30% Байдена. И это не удивительно в реальности... на графиках все видно. При этом, дефициты бюджета еще придется «лечить», рано, или поздно...

ДОП.: О том кто и сколько тратил

Трамп прибавил к долгу $7.9 трлн, но на счетах Минфина при уходе Трампа оставалось $1.6 трлн (на момент прихода Трампа было $0.4 трлн), которые тратил уже Байден, прибавивший к долгу $6.3 трлн за 3 года. Таким образом:

✔️ Трамп за 4 года занял $7.9 трлн и потратил $6.7 трлн (остаток на счетах вырос на $1.2 трлн)

✔️ Байден за 3 года занял $6.3 трлн и потратил $7.1 трлн (сейчас на счетах Минфина $0.8 трлн, т.е. Байден потратил ;;$0.8 трлн из заначки доставшейся от Трампа)

Итого: Трамп тратил ~$1.67 трлн в год, Байден тратит ~$2.37 трлн в год сверх полученных бюджетных доходов. Что такое $0.7 трлн разницы - это примерно средняя годовая зарплата ~11-12 млн американских работников.

@truecon

Мадам Йеллен занялась предвыборным пиаром и заявила, что подход Байдена привел к «самому справедливому восстановлению за всю историю».

Американцы думают немного иначе: опрос показал, что 51% избирателей лучше оценили экономику Трампа по сравнению с 30% Байдена. И это не удивительно в реальности... на графиках все видно. При этом, дефициты бюджета еще придется «лечить», рано, или поздно...

ДОП.: О том кто и сколько тратил

Трамп прибавил к долгу $7.9 трлн, но на счетах Минфина при уходе Трампа оставалось $1.6 трлн (на момент прихода Трампа было $0.4 трлн), которые тратил уже Байден, прибавивший к долгу $6.3 трлн за 3 года. Таким образом:

Итого: Трамп тратил ~$1.67 трлн в год, Байден тратит ~$2.37 трлн в год сверх полученных бюджетных доходов. Что такое $0.7 трлн разницы - это примерно средняя годовая зарплата ~11-12 млн американских работников.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #инфляция #экономика #ФРС #ставки #доллар

«Инфляция Пауэлла» еще немного присела

Дефлятор потребительских расходов (PCE) в декабре подрос на скромные 0.2% м/м, годовой прирост замедлился до 2.6%. Еда и энергия не добавляли больших эффектов одно другое компенсировало, еда +0.1% м/м и +1.5% г/г (тоже яйца подорожали +8.9% м/м), энергия -0.2% м/м и -3.2% г/г. Базовая инфляция PCE составила 0.2% м/м и 2.9% г/г. В целом показатели близко к ожиданиям на декабрь.

Доминантой остается достаточно высокий рост цен на услуги без энергии 0.3% м/м и 3.9% г/г, основу которого составляет аренда жилья (0.4% м/м и 6.5% г/г), активно дорожали теперь развлечения (0.9% м/м и 4.9% г/г), но это и понятно - декабрь.

Индикатор на который смотрит ФРС – это рост цен в услугах за вычетом энергии и жилья и здесь месячные темпы роста цен ускорились до 0.3% м/м после двух месяцев слабого роста цен, но годовая динамика роста цен немного замедлилась с 3.5% г/гв ноябре до 3.4% г/г в декабре. Показатель «инфляции Пауэлла» держится ниже 4%, но темп снижения замедлился. Это говорит о том, что рост потребительской активности немного подогрел цены в декабре. Хотя в целом это скорее нейтрально относительно предыдущей динамики ...

@truecon

«Инфляция Пауэлла» еще немного присела

Дефлятор потребительских расходов (PCE) в декабре подрос на скромные 0.2% м/м, годовой прирост замедлился до 2.6%. Еда и энергия не добавляли больших эффектов одно другое компенсировало, еда +0.1% м/м и +1.5% г/г (тоже яйца подорожали +8.9% м/м), энергия -0.2% м/м и -3.2% г/г. Базовая инфляция PCE составила 0.2% м/м и 2.9% г/г. В целом показатели близко к ожиданиям на декабрь.

Доминантой остается достаточно высокий рост цен на услуги без энергии 0.3% м/м и 3.9% г/г, основу которого составляет аренда жилья (0.4% м/м и 6.5% г/г), активно дорожали теперь развлечения (0.9% м/м и 4.9% г/г), но это и понятно - декабрь.

Индикатор на который смотрит ФРС – это рост цен в услугах за вычетом энергии и жилья и здесь месячные темпы роста цен ускорились до 0.3% м/м после двух месяцев слабого роста цен, но годовая динамика роста цен немного замедлилась с 3.5% г/гв ноябре до 3.4% г/г в декабре. Показатель «инфляции Пауэлла» держится ниже 4%, но темп снижения замедлился. Это говорит о том, что рост потребительской активности немного подогрел цены в декабре. Хотя в целом это скорее нейтрально относительно предыдущей динамики ...

@truecon

#мир #экономика #инфляция

В последнее время часто поднимается вопрос почему рынки крайне нечувствительны к большинству рисковых событий - ответ думается лежит в области того, что рынок привык к тому, что все проблемы выкупят на свой баланс бюджеты и центральные банки (они и делают это последние лет 15), что позволяет риски игнорировать.

Хотя проблемы с поставками пока некритичны (особенно в период низкого спроса в начале года), но индекс стресса в глобальной цепочке поставок Всемирного банка говорит о растущей напряженности. В перспективе 3-4 месяцев сохранение этой напряженности может сказаться и на инфляции... что, в свою очередь, сделает ЦБ более осторожными в плане перехода к смягчению политики, но это потом ...

P.S.: Прилетело в танкер Трафигуры, нефть подросла

@truecon

В последнее время часто поднимается вопрос почему рынки крайне нечувствительны к большинству рисковых событий - ответ думается лежит в области того, что рынок привык к тому, что все проблемы выкупят на свой баланс бюджеты и центральные банки (они и делают это последние лет 15), что позволяет риски игнорировать.

Хотя проблемы с поставками пока некритичны (особенно в период низкого спроса в начале года), но индекс стресса в глобальной цепочке поставок Всемирного банка говорит о растущей напряженности. В перспективе 3-4 месяцев сохранение этой напряженности может сказаться и на инфляции... что, в свою очередь, сделает ЦБ более осторожными в плане перехода к смягчению политики, но это потом ...

P.S.: Прилетело в танкер Трафигуры, нефть подросла

@truecon

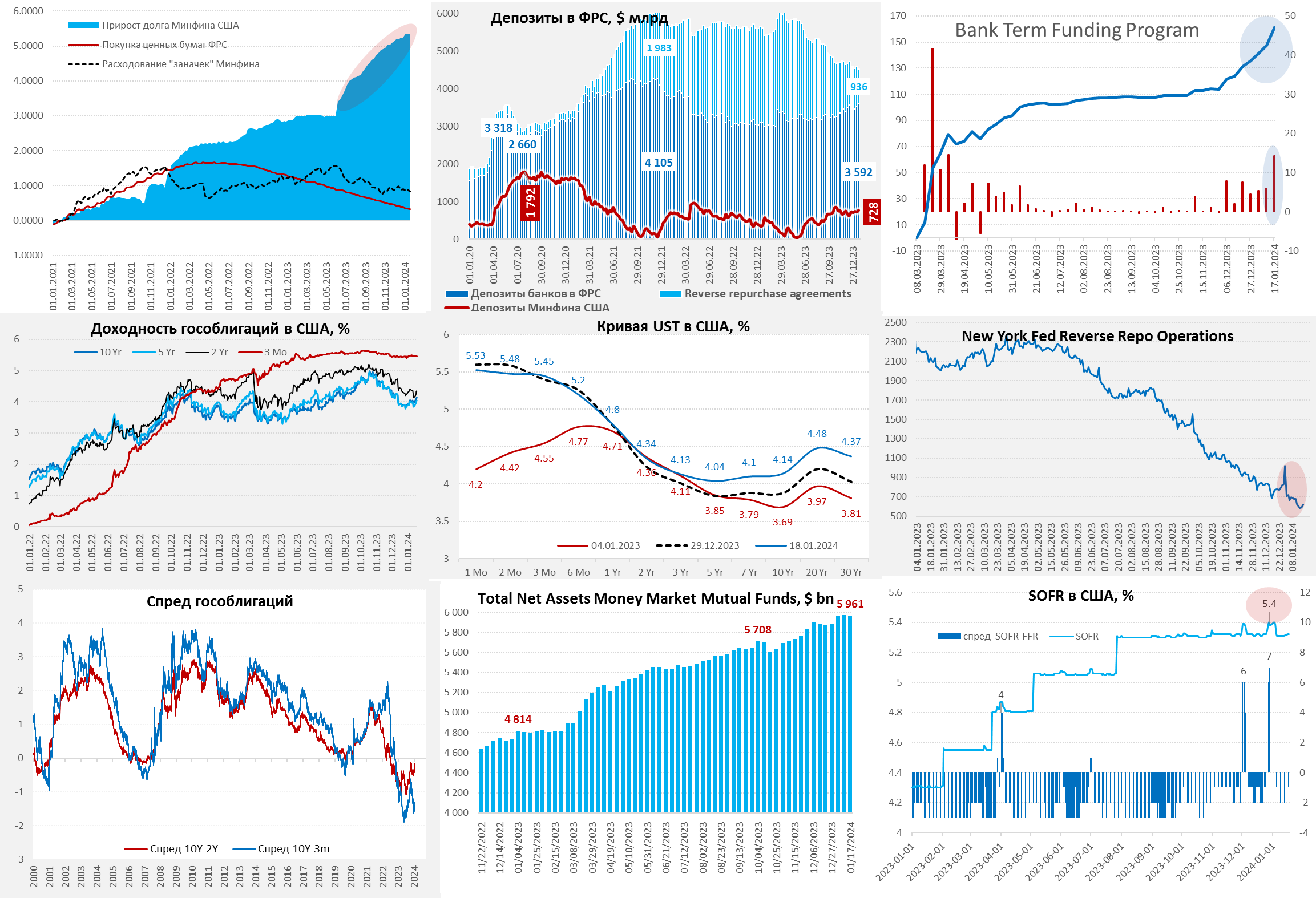

#США #инфляция #экономика #ФРС #долг #ставки #доллар

На неделе ФРС сократила портфель ценных бумаг на $4.8 млрд, из которых $1.5 млрд – векселя и $3 млрд – MBS. В целом ФРС устойчиво недобирает по QT уже давно, сокращая портфель на ~$75 млрд в месяц вместо $95 млрд, в основном за счет MBS. К среде Минфин забрал из системы почти $42 млрд, нарастив счет в ФРС до $816 млрд, а RRP выросли почти на $44 млрд. Но уже в четверг ON RRP ФРБ Нью-Йорка сократились до $558 млрд (-$82 млрд), вернув почти все доллары в систему. RRP сокращались, несмотря на то, что притока денег в фонды денежного рынка в последнее время нет, т.е. идет перекладка из RRP в Bills.

Банки продолжали потихоньку набирать доллары у ФРС через BTFP – еще +$6.3 млрд до $167.8 млрд, интересно будет посмотреть следующую неделю, когда ФРС ужесточила условия программы. Учитывая, что 11 марта программа будет свернута, ON RRP при текущих темпах (-$250 млрд в месяц) хватит на 2-3 месяца, Минфину США и ФРС придется что-то придумывать, хотя в апреле у бюджета профицит и это сглаживает ситуацию – не нужно будет много занимать. Резервы банков около $3.5 трлн, что уже достаточно много, приток из RRP их еще увеличит.

Давление на рынке госдолга в начале года выросло, отчасти это связано с заимствованиями в январе (~$155 млрд), из которых около трети – облигации, причем иностранцы сокращали портфель гособлигаций 4 недели подряд (-$40 млрд.), пользуясь моментом. При этом, в феврале-марте Йеллен нужно много занять (> $0.6 трлн), из которых более $250 млрд – это именно облигации, а не векселя, что может двинуть длинный хвост кривой госдолга выше.

P.S.: Судя по публичной активности на тему госдолга и скорому уходу из JPM, Д.Даймон явно намылился в политику "решать проблему долгов"...

@truecon

На неделе ФРС сократила портфель ценных бумаг на $4.8 млрд, из которых $1.5 млрд – векселя и $3 млрд – MBS. В целом ФРС устойчиво недобирает по QT уже давно, сокращая портфель на ~$75 млрд в месяц вместо $95 млрд, в основном за счет MBS. К среде Минфин забрал из системы почти $42 млрд, нарастив счет в ФРС до $816 млрд, а RRP выросли почти на $44 млрд. Но уже в четверг ON RRP ФРБ Нью-Йорка сократились до $558 млрд (-$82 млрд), вернув почти все доллары в систему. RRP сокращались, несмотря на то, что притока денег в фонды денежного рынка в последнее время нет, т.е. идет перекладка из RRP в Bills.

Банки продолжали потихоньку набирать доллары у ФРС через BTFP – еще +$6.3 млрд до $167.8 млрд, интересно будет посмотреть следующую неделю, когда ФРС ужесточила условия программы. Учитывая, что 11 марта программа будет свернута, ON RRP при текущих темпах (-$250 млрд в месяц) хватит на 2-3 месяца, Минфину США и ФРС придется что-то придумывать, хотя в апреле у бюджета профицит и это сглаживает ситуацию – не нужно будет много занимать. Резервы банков около $3.5 трлн, что уже достаточно много, приток из RRP их еще увеличит.

Давление на рынке госдолга в начале года выросло, отчасти это связано с заимствованиями в январе (~$155 млрд), из которых около трети – облигации, причем иностранцы сокращали портфель гособлигаций 4 недели подряд (-$40 млрд.), пользуясь моментом. При этом, в феврале-марте Йеллен нужно много занять (> $0.6 трлн), из которых более $250 млрд – это именно облигации, а не векселя, что может двинуть длинный хвост кривой госдолга выше.

P.S.: Судя по публичной активности на тему госдолга и скорому уходу из JPM, Д.Даймон явно намылился в политику "решать проблему долгов"...

@truecon

{kind=link}

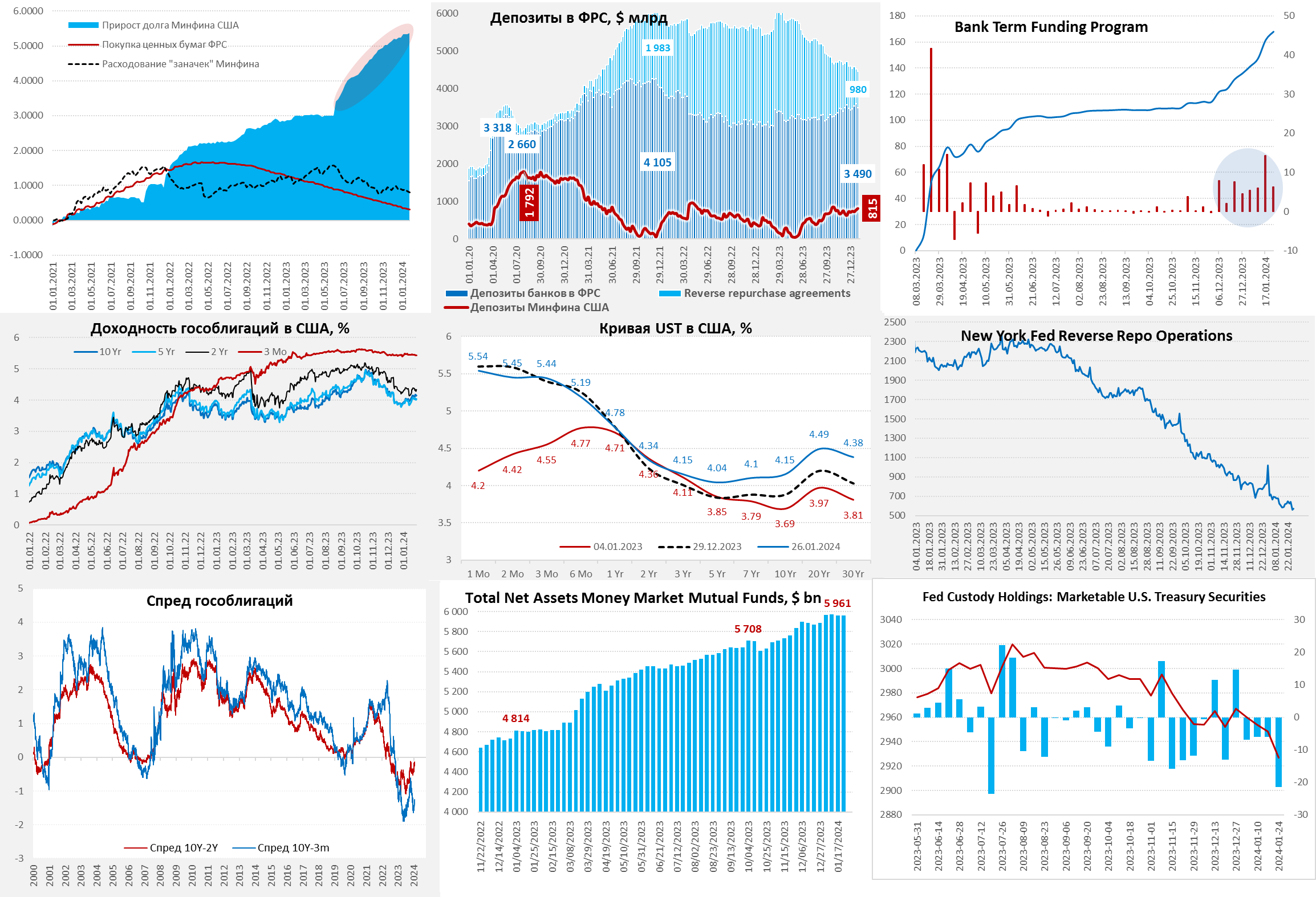

#США #Минфин #долг

Минфин США опубликовал свои оценки заимствований в I и II кварталах 2024 года:

✔️ В I квартале планирует занять $760 млрд, что чуть ниже предыдущей оценки $816 млрд, данные по структуре займов будут завтра. Предыдущая оценка была: $348.4 млрд - облигации (42.7%) и остальное векселя на $467.6 млрд. Объективно есть сомнения, что удастся заявленный объем разместить именно в облигации, векселя - вполне если будут сохранять премии к RRP.

✔️ Во II квартале планируется резко сократить заимствования до $202 млрд, что обусловлено ожиданием больших апрельских налогов (платятся налоги за предыдущий год). Обычно II квартал закрывается с небольшим профицитом на что Минфин и надеется.

Всего за первое полугодие планируется занять на рынке $962 млрд.

Запас ликвидности на своих счетах в ФРС Минфин планирует поддерживать по-прежнему на уровне $750 млрд на конец каждого квартала.

P.S.: С оценкой займов на II квартал в начале года Минфин США часто сильно промахивается...к примеру в 2023 планировал $278 млрд, потом пересмотрел до +$726 млрд, а в реальности занял $657 млрд ...

@truecon

Минфин США опубликовал свои оценки заимствований в I и II кварталах 2024 года:

✔️ В I квартале планирует занять $760 млрд, что чуть ниже предыдущей оценки $816 млрд, данные по структуре займов будут завтра. Предыдущая оценка была: $348.4 млрд - облигации (42.7%) и остальное векселя на $467.6 млрд. Объективно есть сомнения, что удастся заявленный объем разместить именно в облигации, векселя - вполне если будут сохранять премии к RRP.

✔️ Во II квартале планируется резко сократить заимствования до $202 млрд, что обусловлено ожиданием больших апрельских налогов (платятся налоги за предыдущий год). Обычно II квартал закрывается с небольшим профицитом на что Минфин и надеется.

Всего за первое полугодие планируется занять на рынке $962 млрд.

Запас ликвидности на своих счетах в ФРС Минфин планирует поддерживать по-прежнему на уровне $750 млрд на конец каждого квартала.

P.S.: С оценкой займов на II квартал в начале года Минфин США часто сильно промахивается...к примеру в 2023 планировал $278 млрд, потом пересмотрел до +$726 млрд, а в реальности занял $657 млрд ...

@truecon

Forwarded from Банк России

⚡ Банк России обновит набор материалов, которые выходят после заседаний Совета директоров по ключевой ставке, и начнет публиковать Резюме обсуждения ключевой ставки. Это решение принято с учетом результатов исследований и общественных консультаций по Обзору денежно-кредитной политики Банка России. Его цель — детальнее раскрывать логику принятия решений по ключевой ставке и повысить прозрачность денежно-кредитной политики Банка России.

Начиная с февраля 2024 года:

▶️ На шестой рабочий день после каждого решения по ключевой ставке мы будем публиковать

▶️ Формат пресс-релиза по ключевой ставке станет другим. Он будет более кратким, поскольку подробная информация об основных факторах, повлиявших на решение по ключевой ставке, будет раскрываться в Резюме. Пресс-релиз по-прежнему будет публиковаться в 13:30 (мск) в день принятия решения по ключевой ставке. В опорные раунды одновременно с пресс-релизом Банк России будет публиковать среднесрочный макроэкономический прогноз. Формат и время пресс-конференции Председателя Банка России не изменятся: она будет проводиться в 15:00 (мск) в день принятия решения по ключевой ставке.

▶️ В опорные раунды одновременно с Резюме мы будем публиковать Комментарий к среднесрочному макроэкономическому прогнозу.

▶️ Обновленный набор материалов будет охватывать всю существенную информацию, которая ранее содержалась в Докладе о денежно-кредитной политике, поэтому его публикация будет прекращена.

Даты ближайших заседаний по ключевой ставке и график выхода материалов можно посмотреть в Календаре решений по ключевой ставке.

Начиная с февраля 2024 года:

Резюме. Оно будет отражать обсуждение решения по ключевой ставке в период «недели тишины» и на заседании Совета директоров Банка России. Резюме будет содержать позиции участников обсуждения по ситуации в экономике и перспективам ее развития, альтернативные варианты решений с аргументами за и против, обоснование принятого решения. Позиции будут представлены без выделения мнений отдельных участников обсуждения.Даты ближайших заседаний по ключевой ставке и график выхода материалов можно посмотреть в Календаре решений по ключевой ставке.

Please open Telegram to view this post

VIEW IN TELEGRAM