Forwarded from Банк России

📃 Доклад о #ДКП:

Восстановительная фаза завершается, инфляция ускорилась

Публикуем доклад о денежно-кредитной политике. В этом ежеквартальном материале мы даем подробное описание своего видения экономической ситуации и публикуем макроэкономический прогноз, который является основой решений по ключевой ставке.

Если кратко:

📌 Устойчивые показатели роста цен превысили 4% в пересчете на год

📌 Восстановительная фаза экономического роста завершается

📌 Кредитная активность остается высокой

📌 Ужесточение ДКП требуется, чтобы ограничить масштаб отклонения инфляции от цели

📌 Банк России будет определять траекторию ключевой ставки так, чтобы инфляция вернулась к 4% в 2024 году и устойчиво закрепилась на этом уровне

Также в докладе — дополнительная аналитика:

◽️ О том, как формируются долгосрочные ставки в экономике и о роли инфляционных ожиданий (см. врезку 1)

◽️ Почему важно обращать внимание на показатели бюджетной системы в целом, а не только на данные по федеральному бюджету (см. врезку 2).

Подробности и полная версия доклада — на нашем сайте ➡️

Восстановительная фаза завершается, инфляция ускорилась

Публикуем доклад о денежно-кредитной политике. В этом ежеквартальном материале мы даем подробное описание своего видения экономической ситуации и публикуем макроэкономический прогноз, который является основой решений по ключевой ставке.

Если кратко:

📌 Устойчивые показатели роста цен превысили 4% в пересчете на год

📌 Восстановительная фаза экономического роста завершается

📌 Кредитная активность остается высокой

📌 Ужесточение ДКП требуется, чтобы ограничить масштаб отклонения инфляции от цели

📌 Банк России будет определять траекторию ключевой ставки так, чтобы инфляция вернулась к 4% в 2024 году и устойчиво закрепилась на этом уровне

Также в докладе — дополнительная аналитика:

◽️ О том, как формируются долгосрочные ставки в экономике и о роли инфляционных ожиданий (см. врезку 1)

◽️ Почему важно обращать внимание на показатели бюджетной системы в целом, а не только на данные по федеральному бюджету (см. врезку 2).

Подробности и полная версия доклада — на нашем сайте ➡️

#Австралия #ставка #инфляция #экономика #RBA

Резервный Банк Австралии продолжил паузу, оставив ставку на уровне 4.1%, хотя рынки снова ждали повышения до 4.35%. Но ЦБ, похоже, решил стать одним из самых непредсказуемых в этом цикле ужесточения, в очередной раз обману ожидания рынка - это говорит о том насколько сам регулятор не уверен в происходящем. Само решение все ещё позоционируется все ещё именно как пауза, но РБА фактически скопировал формулировки ФРС, как и ЕЦБ.

Хотя «рост з/п ускорился», рынок труда напряжен, инфляция цен на услуги "была на удивление устойчивой", а общая инфляция 6%, на дальнейшие шаги решиться все сложнее и сложнее...

@truecon

Резервный Банк Австралии продолжил паузу, оставив ставку на уровне 4.1%, хотя рынки снова ждали повышения до 4.35%. Но ЦБ, похоже, решил стать одним из самых непредсказуемых в этом цикле ужесточения, в очередной раз обману ожидания рынка - это говорит о том насколько сам регулятор не уверен в происходящем. Само решение все ещё позоционируется все ещё именно как пауза, но РБА фактически скопировал формулировки ФРС, как и ЕЦБ.

Хотя «рост з/п ускорился», рынок труда напряжен, инфляция цен на услуги "была на удивление устойчивой", а общая инфляция 6%, на дальнейшие шаги решиться все сложнее и сложнее...

@truecon

#США #долг

США больше не ААА

После снижения рейтинга Fitch у Минфина США больше нет двух наивысших кредитных рейтингов.

По-хорошему бюджетные параметры США уже давно не соответствуют наивысшим кредитным рейтингам: долг выше 120% ВВП, дефицит бюджета не опускается ниже 5% ВВП и в ближайшие годы вряд ли опустится, учитывая, что только проценты по долгам уже выше 3.5% ВВП. В последние 15 лет бюджет США по сути выкупал все риски и продолжает это делать.

Радикально понижение рейтинга, конечно, мало что изменит экономически, но это все же сильный удар по имиджу США...

@truecon

США больше не ААА

После снижения рейтинга Fitch у Минфина США больше нет двух наивысших кредитных рейтингов.

По-хорошему бюджетные параметры США уже давно не соответствуют наивысшим кредитным рейтингам: долг выше 120% ВВП, дефицит бюджета не опускается ниже 5% ВВП и в ближайшие годы вряд ли опустится, учитывая, что только проценты по долгам уже выше 3.5% ВВП. В последние 15 лет бюджет США по сути выкупал все риски и продолжает это делать.

Радикально понижение рейтинга, конечно, мало что изменит экономически, но это все же сильный удар по имиджу США...

@truecon

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в августе 2023 года в размере -73,2 млрд руб.

Отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам июля 2023 года составило -32,7 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 40,5 млрд руб. Операции будут проводиться в период с 7 августа 2023 года по 6 сентября 2023 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 1,8 млрд руб.

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: QT продолжается, но Йеллен помогает

ФРС постепенно продолжает сокращение баланса, за неделю портфель ценных бумаг сократился на $33 млрд, за последние 4 недели – на $79 млрд, общий баланс сокращался на $97 млрд за 4 недели за счет погашения части кредитов FDIC до $8.2 трлн.

Правда в этот раз Минфин США, у которого в начале месяца достаточно большие расходы, потратился со счетов на $89 млрд со своих счетов в ФРС, сократив объем средств на них до $461 млрд, потому долларов в системе стало даже больше. Учитывая, что на конец 3 квартала Минфин США хочет иметь на счету $650 млрд, а на конец года $750 млрд – он до конца года будет изымать ликвидность из системы, то же самое планирует делать ФРС.

При этом, Минфин США вынужден будет финансировать высокий дефицит бюджета и планирует чистые рыночные заимствования в 3 квартале на $1 трлн, из которых $178 млрд облигациями, а остальное векселями до года, а в 4 квартале Йеллен хочет занять $0.85 трлн, из которых уже $339 облигациями, учитывая займы в июле им нужно занять еще $1.5 трлн нетто-займов, из которых около 2/3 – векселя и 1/3 – облигации. Давление на долговой рынок может еще больше усилиться, особенно после психологического действия в виде снижения рейтинга, которое заставляет рынок чуть больше задумываться об устойчивости бюджета США.

На этом фоне кривая госдолга потихоньку подрастает – длинные бумаги добрались до 4.2-4.3%, т.е. +0.6 п.п к моменту до повышения потолка госдолга. Отток ликвидности до конца года продолжится (ФРС и Минфин США планируют изъять ~$0.8 трлн), но в существенной мере может быть компенсирован сокращением обратного РЕПО. Для долгового рынка потенциально ситуация выглядит даже хуже, чем можно было ожидать, т.к. основные займы у Йеллен в этому году еще впереди....

@truecon

США: QT продолжается, но Йеллен помогает

ФРС постепенно продолжает сокращение баланса, за неделю портфель ценных бумаг сократился на $33 млрд, за последние 4 недели – на $79 млрд, общий баланс сокращался на $97 млрд за 4 недели за счет погашения части кредитов FDIC до $8.2 трлн.

Правда в этот раз Минфин США, у которого в начале месяца достаточно большие расходы, потратился со счетов на $89 млрд со своих счетов в ФРС, сократив объем средств на них до $461 млрд, потому долларов в системе стало даже больше. Учитывая, что на конец 3 квартала Минфин США хочет иметь на счету $650 млрд, а на конец года $750 млрд – он до конца года будет изымать ликвидность из системы, то же самое планирует делать ФРС.

При этом, Минфин США вынужден будет финансировать высокий дефицит бюджета и планирует чистые рыночные заимствования в 3 квартале на $1 трлн, из которых $178 млрд облигациями, а остальное векселями до года, а в 4 квартале Йеллен хочет занять $0.85 трлн, из которых уже $339 облигациями, учитывая займы в июле им нужно занять еще $1.5 трлн нетто-займов, из которых около 2/3 – векселя и 1/3 – облигации. Давление на долговой рынок может еще больше усилиться, особенно после психологического действия в виде снижения рейтинга, которое заставляет рынок чуть больше задумываться об устойчивости бюджета США.

На этом фоне кривая госдолга потихоньку подрастает – длинные бумаги добрались до 4.2-4.3%, т.е. +0.6 п.п к моменту до повышения потолка госдолга. Отток ликвидности до конца года продолжится (ФРС и Минфин США планируют изъять ~$0.8 трлн), но в существенной мере может быть компенсирован сокращением обратного РЕПО. Для долгового рынка потенциально ситуация выглядит даже хуже, чем можно было ожидать, т.к. основные займы у Йеллен в этому году еще впереди....

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: рынок труда все еще "инфляционный"

Рынок труда США продолжает оставаться сильным, хотя уже не так горяч, как раньше. Количество занятых выросло за июль на 187 тыс., из них 172 тыс. – это частный сектор, что больше, чем в июне. Правда половина рабочих мест здесь создано в медицине и соц. обслуживании. Уровень безработицы снизился до 3.5%, доля занятых выросла до 60.4%, хотя это все еще ниже, чем до ковида, как и участие в рабочей силе (62.6%) – часть американцев так и не вернулась после ковида на рынок труда.

Количество первичных заявок на пособие по безработице держится в районе 220-250 тыс., что говорит скорее о том, что рынок все еще перегрет. Количество открытых вакансий превышает количество безработных в 1.6 раза, рост з/п продолжается: почасовая оплата труда выросла на 0.4% м/м и 5.1% г/г. А у неуправленческого персонала рост составил 0.5% м/м и 5.2% г/г, быстрее всего рост в секторе транспорта и логистики (0.9% м/м и 7.8% г/г). В целом зарплатный импульс немного ускорился по сравнению с маем-июнем и остается выше того, что могло бы соответствовать 2%-ой инфляции.

В целом отчет по рынку труда не меняет текущей ситуации для ФРС: рынок труда достаточно горячий, вакансий много, заявки на пособия и уровень безработицы низкие, зарплаты растут быстрее, чем хочет видеть ФРС... но рост занятости притормаживает. Рынок труда идет по траектории даже лучше, чем текущий прогноз ФРС (4.1% безработица на конец года еще и одно повышение после паузы).

@truecon

США: рынок труда все еще "инфляционный"

Рынок труда США продолжает оставаться сильным, хотя уже не так горяч, как раньше. Количество занятых выросло за июль на 187 тыс., из них 172 тыс. – это частный сектор, что больше, чем в июне. Правда половина рабочих мест здесь создано в медицине и соц. обслуживании. Уровень безработицы снизился до 3.5%, доля занятых выросла до 60.4%, хотя это все еще ниже, чем до ковида, как и участие в рабочей силе (62.6%) – часть американцев так и не вернулась после ковида на рынок труда.

Количество первичных заявок на пособие по безработице держится в районе 220-250 тыс., что говорит скорее о том, что рынок все еще перегрет. Количество открытых вакансий превышает количество безработных в 1.6 раза, рост з/п продолжается: почасовая оплата труда выросла на 0.4% м/м и 5.1% г/г. А у неуправленческого персонала рост составил 0.5% м/м и 5.2% г/г, быстрее всего рост в секторе транспорта и логистики (0.9% м/м и 7.8% г/г). В целом зарплатный импульс немного ускорился по сравнению с маем-июнем и остается выше того, что могло бы соответствовать 2%-ой инфляции.

В целом отчет по рынку труда не меняет текущей ситуации для ФРС: рынок труда достаточно горячий, вакансий много, заявки на пособия и уровень безработицы низкие, зарплаты растут быстрее, чем хочет видеть ФРС... но рост занятости притормаживает. Рынок труда идет по траектории даже лучше, чем текущий прогноз ФРС (4.1% безработица на конец года еще и одно повышение после паузы).

@truecon

{kind=link}

#Япония #ставки #инфляция #BOJ #JPY

BOJ: в надежде на чудо

После решения Банка Японии немного ослабить управление кривой доходности десятилетние облигации полетели и доходность 10-тилетнх гособлигаций ушла выше 0.5%, добравшись до 0.65%. Пока не так много, но основное еще впереди. Хотя сам ЦБ за неделю скупил рекордный с марта объем госдолга на ¥3.4 трлн (примерно вдвое больше, чем в прошлые недели), рынок будет давить дальше, активно «сливая».

Всего с начала года японский ЦБ скупил гособлигаций на ¥77 трлн йен, или ~$590 млрд. Объем покупок сопоставим с ¾ всех годовых расходов бюджета и более чем в 2 раза превышает плановые заимствования бюджета. Пока процентные расходы бюджета составляют смешные ¥8.5 трлн в год, но это уже 1.5% от ВВП. Дальше они будут только расти, как и доля Банка Японии во владении долгом, т.к. рынок будет закрываться об ЦБ, желая избавиться от рыночного риска гособлигаций при достаточно устойчивой инфляции выше 3% и слабом торговом балансе. А это означает еще больше йен в системе, которые можно направить в иностранные активы.

Банк Японии, фактически потерял управление и не контролирует ситуацию, он лишь лавирует и балансирует, в надежде на то, что ситуация успокоится раньше, чем корабль занесет на скалы. Так что с интересом наблюдаем дальше...

@truecon

BOJ: в надежде на чудо

После решения Банка Японии немного ослабить управление кривой доходности десятилетние облигации полетели и доходность 10-тилетнх гособлигаций ушла выше 0.5%, добравшись до 0.65%. Пока не так много, но основное еще впереди. Хотя сам ЦБ за неделю скупил рекордный с марта объем госдолга на ¥3.4 трлн (примерно вдвое больше, чем в прошлые недели), рынок будет давить дальше, активно «сливая».

Всего с начала года японский ЦБ скупил гособлигаций на ¥77 трлн йен, или ~$590 млрд. Объем покупок сопоставим с ¾ всех годовых расходов бюджета и более чем в 2 раза превышает плановые заимствования бюджета. Пока процентные расходы бюджета составляют смешные ¥8.5 трлн в год, но это уже 1.5% от ВВП. Дальше они будут только расти, как и доля Банка Японии во владении долгом, т.к. рынок будет закрываться об ЦБ, желая избавиться от рыночного риска гособлигаций при достаточно устойчивой инфляции выше 3% и слабом торговом балансе. А это означает еще больше йен в системе, которые можно направить в иностранные активы.

Банк Японии, фактически потерял управление и не контролирует ситуацию, он лишь лавирует и балансирует, в надежде на то, что ситуация успокоится раньше, чем корабль занесет на скалы. Так что с интересом наблюдаем дальше...

@truecon

{kind=link}

#БанкРоссии #банки #рубль

Как закончился налоговый период – рубль снова уехал

Стоило завершиться налоговому периоду и рубль опять улетел. Экспортеры должны были достаточно неплохо продавать валюту в июле- курс стоял, учитывая необходимость заплатить ~295 млрд руб. НДД и общие нефтегазовые налоги 811 млрд руб. ($9 млрд – такой же уровень как в марте) в июле (прочие нефтегазовые доходы изменились несущественно).

Но июльские налоги закончились, основные продавцы валюты ушли и рубль снова улетел, причем на относительно ровных объемах – это напрямую говорит о низкой ликвидности валютного рынка и достаточно сильных оттоках валюты в начале месяца.

Хотя в августе сезонно торговый баланс слабый, но в этом августе рост цен на нефть, даже в контексте физического сокращения экспорта и роста поездок, не позволяет говорить о том, что падение рубля – это проблемы в торговом балансе. Проблемы рубля в оттоке капитала... том, что существенная часть положительного сальдо внешней торговли формируется не в валюте и, соответственно, низкой ликвидности (как банковской, так и рыночной). И еще какое-то время такое болото продолжится ... потом опять налоги.

По-хорошему текущая динамика - это уже повод для тактического вмешательства со стороны регуляторов, т.к. создает риски, возможно, не только инфляционные. Но у нас свободно летающий плавающий курс.

P.S.: Скорее всего текущие «хаи» будут на текущей неделе.

@truecon

Как закончился налоговый период – рубль снова уехал

Стоило завершиться налоговому периоду и рубль опять улетел. Экспортеры должны были достаточно неплохо продавать валюту в июле- курс стоял, учитывая необходимость заплатить ~295 млрд руб. НДД и общие нефтегазовые налоги 811 млрд руб. ($9 млрд – такой же уровень как в марте) в июле (прочие нефтегазовые доходы изменились несущественно).

Но июльские налоги закончились, основные продавцы валюты ушли и рубль снова улетел, причем на относительно ровных объемах – это напрямую говорит о низкой ликвидности валютного рынка и достаточно сильных оттоках валюты в начале месяца.

Хотя в августе сезонно торговый баланс слабый, но в этом августе рост цен на нефть, даже в контексте физического сокращения экспорта и роста поездок, не позволяет говорить о том, что падение рубля – это проблемы в торговом балансе. Проблемы рубля в оттоке капитала... том, что существенная часть положительного сальдо внешней торговли формируется не в валюте и, соответственно, низкой ликвидности (как банковской, так и рыночной). И еще какое-то время такое болото продолжится ... потом опять налоги.

По-хорошему текущая динамика - это уже повод для тактического вмешательства со стороны регуляторов, т.к. создает риски, возможно, не только инфляционные. Но у нас свободно летающий плавающий курс.

P.S.: Скорее всего текущие «хаи» будут на текущей неделе.

@truecon

{kind=link}

#Китай #экспорт #экономика #нефть

Китай: внешняя торговля продолжает остывать

В июле экспорт составил $281.8 млрд и упал на 14.5% г/г, импорт сократился до $201.2 млрд и упал на 12.4% г/г, сальдо внешней торговли составило $80.6 млрд – это существенно больше, чем в июне ($70.6 млрд), но сильно меньше уровней июля 2022 года, когда оно взлетало до $100.3 млрд. С поправкой на сезонность видно, что идет охлаждение внешней торговли, хотя в июле китайский импорт сокращался быстрее экспорта. Отчасти это подтверждает, что внутренний спрос в Китае остается слабым, отчасти обусловлено тем, что сократился импорт нефти после двух месяцев крайне активного его роста.

Импорт нефти в июле составил 10.3 мб/д, хотя это на 1.5 мб/д больше, чем в июле прошлого года, но сильно меньше, чем в июне, когда импортировали 12.7 мб/д. Средний за три месяца импорт нефти составил 11.7 мб/д – это на 2.3 мб/д больше уровней прошлого года. Средняя цена импортной нефти подросла до $74.6 за барр., что практически не отличается от цены Brent с лагом в месяц, т.е. можно говорить о том, что скидки стали существенно меньше, а Китай перестал так активно заполнять хранилища.

В торговле с Россией июль стал месяцем, когда китайский экспорт в РФ превысил импорт на $1.1 млрд. Китай экспортировал в Россию товаров в июле на $10.3 млрд, а импортировал на $9.2 млрд. В июле китайский экспорт вырос на 7.6% м/м, а импорт сократился на 18.4% м/м. Товарооборот между странами составил $19.5 млрд за месяц и $134.1 млрд с начала года и очевидно уже превысит в текущем году $200 млрд, пока Россия имеет положительное сальдо торговли с начала года $9 млрд, но июльские данные указывают за ухудшение динамики (видимо, стали меньше продавать нефти со скидками, а импорт растет).

В целом динамика внешней торговли остается негативной, что отражает слабый спрос как внутри Китая, так и вовне, хотя сокращение пока скорее умеренное, а баланс остается крайне положительным и составил $0.9 трлн за 12 месяцев.

@truecon

Китай: внешняя торговля продолжает остывать

В июле экспорт составил $281.8 млрд и упал на 14.5% г/г, импорт сократился до $201.2 млрд и упал на 12.4% г/г, сальдо внешней торговли составило $80.6 млрд – это существенно больше, чем в июне ($70.6 млрд), но сильно меньше уровней июля 2022 года, когда оно взлетало до $100.3 млрд. С поправкой на сезонность видно, что идет охлаждение внешней торговли, хотя в июле китайский импорт сокращался быстрее экспорта. Отчасти это подтверждает, что внутренний спрос в Китае остается слабым, отчасти обусловлено тем, что сократился импорт нефти после двух месяцев крайне активного его роста.

Импорт нефти в июле составил 10.3 мб/д, хотя это на 1.5 мб/д больше, чем в июле прошлого года, но сильно меньше, чем в июне, когда импортировали 12.7 мб/д. Средний за три месяца импорт нефти составил 11.7 мб/д – это на 2.3 мб/д больше уровней прошлого года. Средняя цена импортной нефти подросла до $74.6 за барр., что практически не отличается от цены Brent с лагом в месяц, т.е. можно говорить о том, что скидки стали существенно меньше, а Китай перестал так активно заполнять хранилища.

В торговле с Россией июль стал месяцем, когда китайский экспорт в РФ превысил импорт на $1.1 млрд. Китай экспортировал в Россию товаров в июле на $10.3 млрд, а импортировал на $9.2 млрд. В июле китайский экспорт вырос на 7.6% м/м, а импорт сократился на 18.4% м/м. Товарооборот между странами составил $19.5 млрд за месяц и $134.1 млрд с начала года и очевидно уже превысит в текущем году $200 млрд, пока Россия имеет положительное сальдо торговли с начала года $9 млрд, но июльские данные указывают за ухудшение динамики (видимо, стали меньше продавать нефти со скидками, а импорт растет).

В целом динамика внешней торговли остается негативной, что отражает слабый спрос как внутри Китая, так и вовне, хотя сокращение пока скорее умеренное, а баланс остается крайне положительным и составил $0.9 трлн за 12 месяцев.

@truecon

{kind=link}

#Россия #банки #БанкРоссии #рубль

Валюта не пришла

Банк России опубликовал очередной Обзор рисков финсектора, что из него следует:

✔️ Продажи валюты крупнейшими экспортерами сократились с $7 млрд до $6.9 млрд, несмотря на то, что нефтегазовые налоги выросли с $6.3 млрд до $9 млрд. Это немного удивляет и говорит о том, что рост расчетов за экспорт в рублях может оказывать все большее влияние на продажи валюты.

✔️ Доминирование юаня усилилось - доля юаня в биржевых торгах на валютном рынке достигла нового максимума 44% от оборота торгов и этот процесс видимо продолжится. Хотя на внебиржевых торгах (там, где нет риска центрального контрагента) доминирует по-прежнему доллар. При этом баланс торговли в юанях был отрицательным -$1 млрд, т.е. юаня через торговлю уходили из финсистемы и ситуация с ликвидностью здесь ухудшается.

✔️ Дисбаланс в юанях обусловлен тем, что доля расчетов в юанях за экспорт в июне подросла незначительно с 24.7% до 25.3%, в то время как доля расчетов за импорт выросла с 30.5% до 34.3%.

✔️ Расчеты в рублях за экспорт в июне достигли нового максимума 42.4%, т.е. из $32 млрд экспорта в июне только $19 млрд оплачивалось в валюте. При этом, доля расчетов в рублях за импорт составила все те же 29.8% и не меняется.

✔️ Нерезиденты снова были чистыми покупателями валюты на российском рынке (на 89 млрд руб.), в то время как физики избавлялись от валюты (на 44 млрд руб.)... но возможно и для того, чтобы вывести рубли зарубеж и там конвертировать обратно в валюту – этих данных у нас нет.

‼️В итоге сальдо в валюте за июнь оказалось отрицательным -$0.1 млрд и все положительное сальдо торговли формировалось в рублях. Это означает, что и чистые продажи валюты на российском рынке должны быть незначительны. В июле ситуация, видимо, была не еще хуже, учитывая отрицательное сальдо торговли с Китаем.

В дополнение ко всему – остатки валюте на коррсчетах банков существенно сокращались (с $38.4 млрд до $33.6 млрд), причем в юане наиболее сильное сокращение с $10.5 млрд до $8.2 млрд. Доля депозитов физлиц в юанях в банковской системе выросла с 13.4% до 14.4%, у компаний рост с 41.8% до 42.8%, но отчасти это рост является следствием сокращения общего объема депозитов в валюте, доля кредитов в юанях подросла до 19.2% от общего объема валютных кредитов. Если исходить из предварительных данных по денежной массе в июле продолжилось сокращение валютных депозитов в банках РФ (на -$3 млрд), хотя данные сильно пересматриваются.

Хотя, ухудшение торгового баланса в целом является одним из факторов давления на курс, но значительно большую роль в этом играет отток капитала через рубль и изменение структуры расчетов, которое ведет к тому, что приток валюты на рынок от внешней торговли обнулился. Вся валюта, так или иначе остается на оффшоре, что ведет к дальнейшей деградации внутреннего валютного рынка.

@truecon

Валюта не пришла

Банк России опубликовал очередной Обзор рисков финсектора, что из него следует:

✔️ Продажи валюты крупнейшими экспортерами сократились с $7 млрд до $6.9 млрд, несмотря на то, что нефтегазовые налоги выросли с $6.3 млрд до $9 млрд. Это немного удивляет и говорит о том, что рост расчетов за экспорт в рублях может оказывать все большее влияние на продажи валюты.

✔️ Доминирование юаня усилилось - доля юаня в биржевых торгах на валютном рынке достигла нового максимума 44% от оборота торгов и этот процесс видимо продолжится. Хотя на внебиржевых торгах (там, где нет риска центрального контрагента) доминирует по-прежнему доллар. При этом баланс торговли в юанях был отрицательным -$1 млрд, т.е. юаня через торговлю уходили из финсистемы и ситуация с ликвидностью здесь ухудшается.

✔️ Дисбаланс в юанях обусловлен тем, что доля расчетов в юанях за экспорт в июне подросла незначительно с 24.7% до 25.3%, в то время как доля расчетов за импорт выросла с 30.5% до 34.3%.

✔️ Расчеты в рублях за экспорт в июне достигли нового максимума 42.4%, т.е. из $32 млрд экспорта в июне только $19 млрд оплачивалось в валюте. При этом, доля расчетов в рублях за импорт составила все те же 29.8% и не меняется.

✔️ Нерезиденты снова были чистыми покупателями валюты на российском рынке (на 89 млрд руб.), в то время как физики избавлялись от валюты (на 44 млрд руб.)... но возможно и для того, чтобы вывести рубли зарубеж и там конвертировать обратно в валюту – этих данных у нас нет.

‼️В итоге сальдо в валюте за июнь оказалось отрицательным -$0.1 млрд и все положительное сальдо торговли формировалось в рублях. Это означает, что и чистые продажи валюты на российском рынке должны быть незначительны. В июле ситуация, видимо, была не еще хуже, учитывая отрицательное сальдо торговли с Китаем.

В дополнение ко всему – остатки валюте на коррсчетах банков существенно сокращались (с $38.4 млрд до $33.6 млрд), причем в юане наиболее сильное сокращение с $10.5 млрд до $8.2 млрд. Доля депозитов физлиц в юанях в банковской системе выросла с 13.4% до 14.4%, у компаний рост с 41.8% до 42.8%, но отчасти это рост является следствием сокращения общего объема депозитов в валюте, доля кредитов в юанях подросла до 19.2% от общего объема валютных кредитов. Если исходить из предварительных данных по денежной массе в июле продолжилось сокращение валютных депозитов в банках РФ (на -$3 млрд), хотя данные сильно пересматриваются.

Хотя, ухудшение торгового баланса в целом является одним из факторов давления на курс, но значительно большую роль в этом играет отток капитала через рубль и изменение структуры расчетов, которое ведет к тому, что приток валюты на рынок от внешней торговли обнулился. Вся валюта, так или иначе остается на оффшоре, что ведет к дальнейшей деградации внутреннего валютного рынка.

@truecon

{kind=link}

#Россия #ставки #БанкРоссии #рубль

Сигналы вполне однозначны на сентябрьское заседание: практически без сомнений ставка будет повышена, масштаб дальнейшего повышения будет определяться динамикой инфляции и инфляционных ожиданий (активностью кредитования, дефицита бюджета, ростом совокупных доходов и зарплат, курса и т.п.), а они растут достаточно активно, потому пока по моему личному мнению все идет в повторению июльских 100 б.п. до 9.5%, но до заседания (15 сентября) еще месяц.

@truecon

Сигналы вполне однозначны на сентябрьское заседание: практически без сомнений ставка будет повышена, масштаб дальнейшего повышения будет определяться динамикой инфляции и инфляционных ожиданий (активностью кредитования, дефицита бюджета, ростом совокупных доходов и зарплат, курса и т.п.), а они растут достаточно активно, потому пока по моему личному мнению все идет в повторению июльских 100 б.п. до 9.5%, но до заседания (15 сентября) еще месяц.

@truecon

#Россия #ставки #БанкРоссии #рубль #Минфин

❗️Банк России принял решение:

✔️ с 10 августа до конца 2023 года не осуществлять покупку иностранной валюты на внутреннем рынке в рамках зеркалирования регулярных операций Минфина России, связанных с реализацией бюджетного правила.

✔️ продолжит продажу валюты на 2.3 млрд руб. в день, связанную с операциями ФНБ.

Решение вполне правильное, хотя и не окажет в моменте значительного влияния на курс, но во-первых это правильный сигнал - валюту покупать по такому курсу не хотят, т.к. это будут скорее процикличные покупки, во-вторых, учитывая рост цен на нефть и курс - покупки Минфина в рамках БР в ближайшие месяцы могли существенно вырасти и негативное влияние на курс было бы существенным.

Есть во всем этом нюанс... Минфин то по сути будет покупать по этому курсу юань/золото на свой баланс, просто Банк России эти покупки не будет выводить в рынок. Логичнее бы было в таких ситуациях (существенного отклонения курса от бюджетного плана) Минфину ничего не покупать, а просто размещать в рублях/сокращать рыночные заимствования.

@truecon

❗️Банк России принял решение:

✔️ с 10 августа до конца 2023 года не осуществлять покупку иностранной валюты на внутреннем рынке в рамках зеркалирования регулярных операций Минфина России, связанных с реализацией бюджетного правила.

✔️ продолжит продажу валюты на 2.3 млрд руб. в день, связанную с операциями ФНБ.

Решение вполне правильное, хотя и не окажет в моменте значительного влияния на курс, но во-первых это правильный сигнал - валюту покупать по такому курсу не хотят, т.к. это будут скорее процикличные покупки, во-вторых, учитывая рост цен на нефть и курс - покупки Минфина в рамках БР в ближайшие месяцы могли существенно вырасти и негативное влияние на курс было бы существенным.

Есть во всем этом нюанс... Минфин то по сути будет покупать по этому курсу юань/золото на свой баланс, просто Банк России эти покупки не будет выводить в рынок. Логичнее бы было в таких ситуациях (существенного отклонения курса от бюджетного плана) Минфину ничего не покупать, а просто размещать в рублях/сокращать рыночные заимствования.

@truecon

Telegram

Банк России

❗️Банк России принял решение с 10 августа до конца 2023 года не осуществлять покупку иностранной валюты на внутреннем рынке в рамках зеркалирования регулярных операций Минфина России, связанных с реализацией бюджетного правила. Решение принято в целях снижения…

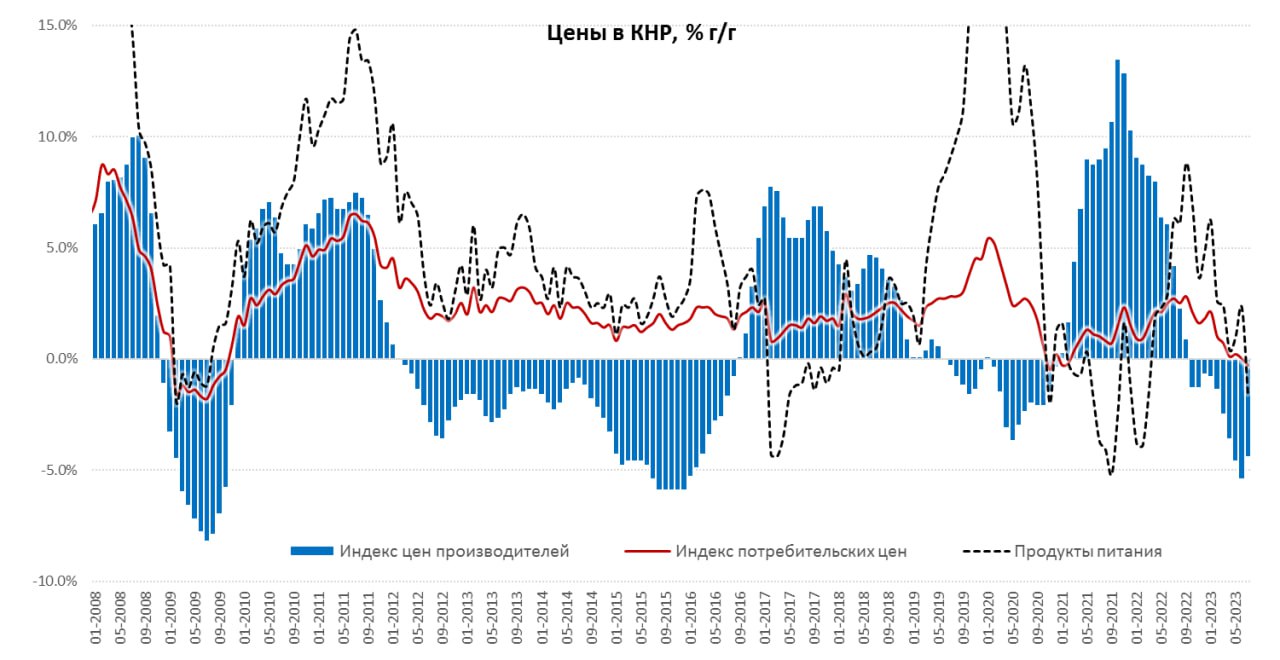

#Китай #экономика #инфляция #ставки

Китайская дефляция

Пока здесь тенденции сохраняются – потребительские цены ушли в дефляцию -0.3% г/г, правда во многом это обусловлено снижением цен на продукты (1.7% г/г) и энергию из-за высокой базы прошлого года. Цены на потребительские товары снизились на 1.3% г/г, а на услуги выросли на 1.2% г/г. Практически не изменились за год цены в секторе жилья (0.1% г/г), активно росли цены только в секторе путешествий (13.1%), резко снижались цены на топливо (-13.2%).

Но все же базовая инфляция без учета продуктов и энергии подросла и составила 0.8% г/г, в июне она была 0.4% г/г.

Цены производителей падали в июле на 4.4% г/г за счет снижения цен в добывающих отраслях. Отчасти низкая базовая потребительская инфляция – это следствие достаточно слабого роста цен производителей на товары краткосрочного пользования (0.8% г/г) и падения цен на товары долгосрочного пользования (-1.5% г/г) в условиях избыточных производственных мощностей и слабого внутреннего спроса. Падение прибылей компаний это вполне подтверждает - перепроизводство как есть. Учитывая, что избыточные сбережения у китайских домохозяйств продолжают расти, слабый спрос - это не проблема доходов. Так что стимулировать спрос будут дальше, как монетарными, так и фискальными мерами.

@truecon

Китайская дефляция

Пока здесь тенденции сохраняются – потребительские цены ушли в дефляцию -0.3% г/г, правда во многом это обусловлено снижением цен на продукты (1.7% г/г) и энергию из-за высокой базы прошлого года. Цены на потребительские товары снизились на 1.3% г/г, а на услуги выросли на 1.2% г/г. Практически не изменились за год цены в секторе жилья (0.1% г/г), активно росли цены только в секторе путешествий (13.1%), резко снижались цены на топливо (-13.2%).

Но все же базовая инфляция без учета продуктов и энергии подросла и составила 0.8% г/г, в июне она была 0.4% г/г.

Цены производителей падали в июле на 4.4% г/г за счет снижения цен в добывающих отраслях. Отчасти низкая базовая потребительская инфляция – это следствие достаточно слабого роста цен производителей на товары краткосрочного пользования (0.8% г/г) и падения цен на товары долгосрочного пользования (-1.5% г/г) в условиях избыточных производственных мощностей и слабого внутреннего спроса. Падение прибылей компаний это вполне подтверждает - перепроизводство как есть. Учитывая, что избыточные сбережения у китайских домохозяйств продолжают расти, слабый спрос - это не проблема доходов. Так что стимулировать спрос будут дальше, как монетарными, так и фискальными мерами.

@truecon

{kind=link}

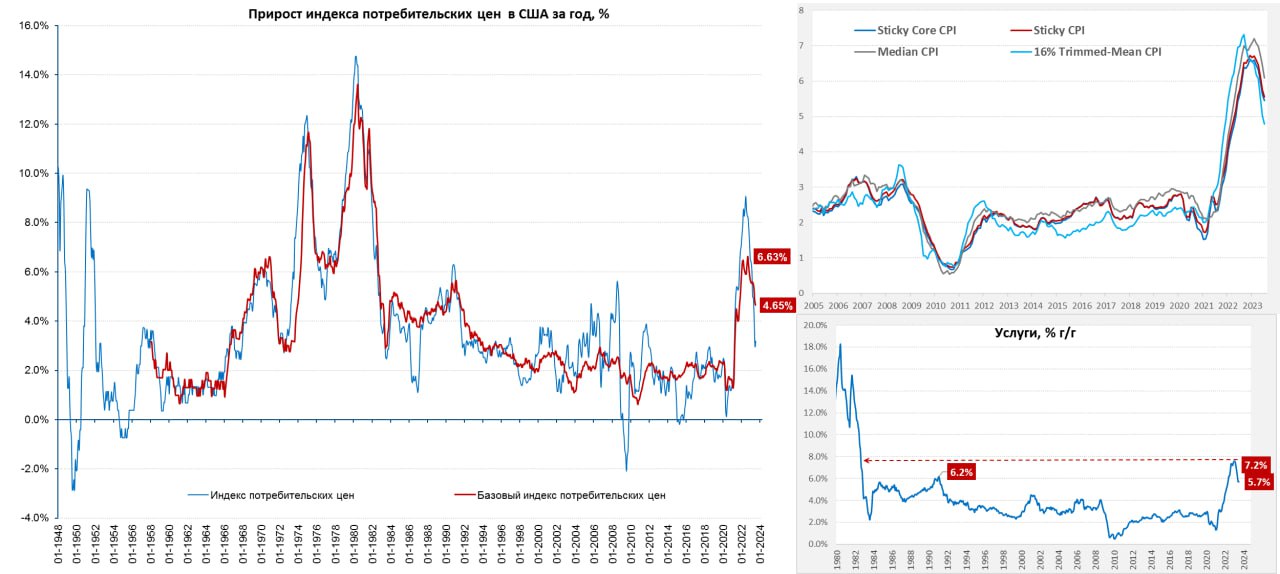

#инфляция #США #экономика #ставки #ФРС

США: инфляция притормозила

Инфляция в США за июль вышла ожидаемо 0.2% м/м и 3.2% г/г, базовая инфляция тоже 0.2% м/м, но 4.7% г/г.

Несколько успокоился рост цен на продукты питания (0.2% м/м и 4.9% г/г), цены на энергию подросли в июле на 0.1% м/м, но здесь значимое падение цен относительно прошлого года на 12.5% на 0.9 п.п. снижает годовую инфляцию (эффект базы прошлого года будет резко сокращаться с августа и общая инфляция годовая инфляция подрастет).

Товары без энергии и продуктов питания продолжают сохранять дефляционную динамику -0.3% м/м и 0.8% г/г, но в значительной мере это обусловлено продолжающейся коррекцией цен на подержанные автомобили (-1.3% м/м и -5.6% г/г).

Услуги обеспечивали основной вклад в рост цен прибавив 0.3% м/м и 5.7% г/г – годовые темпы роста остались на июньских уровнях. Услуги без учета энергии прибавили 0.4% м/м и 6.1% г/г – здесь большую роль продолжает играть аренда жилья (0.4% м/м и 7.8% г/г), продолжался рост цен в транспортных услугах (0.3% м/м и 9% г/г) и рекреационных услугах (0.8% м/м и 6.2% г/г). А вот в медицине -0.4 м/м и -1.5% г/г, но здесь искажение показателей из-за того, что учет медстраховок идет с большим лагом и отражает госсубсидии в прошлом году, а отражается это только в этом году.

Месячная инфляция в последние пару месяцев держится в рамках цели ФРС, но трендовые показатели и отдельно сектор услуг пока далеки от того, что хотела бы видеть ФРС.

@truecon

США: инфляция притормозила

Инфляция в США за июль вышла ожидаемо 0.2% м/м и 3.2% г/г, базовая инфляция тоже 0.2% м/м, но 4.7% г/г.

Несколько успокоился рост цен на продукты питания (0.2% м/м и 4.9% г/г), цены на энергию подросли в июле на 0.1% м/м, но здесь значимое падение цен относительно прошлого года на 12.5% на 0.9 п.п. снижает годовую инфляцию (эффект базы прошлого года будет резко сокращаться с августа и общая инфляция годовая инфляция подрастет).

Товары без энергии и продуктов питания продолжают сохранять дефляционную динамику -0.3% м/м и 0.8% г/г, но в значительной мере это обусловлено продолжающейся коррекцией цен на подержанные автомобили (-1.3% м/м и -5.6% г/г).

Услуги обеспечивали основной вклад в рост цен прибавив 0.3% м/м и 5.7% г/г – годовые темпы роста остались на июньских уровнях. Услуги без учета энергии прибавили 0.4% м/м и 6.1% г/г – здесь большую роль продолжает играть аренда жилья (0.4% м/м и 7.8% г/г), продолжался рост цен в транспортных услугах (0.3% м/м и 9% г/г) и рекреационных услугах (0.8% м/м и 6.2% г/г). А вот в медицине -0.4 м/м и -1.5% г/г, но здесь искажение показателей из-за того, что учет медстраховок идет с большим лагом и отражает госсубсидии в прошлом году, а отражается это только в этом году.

Месячная инфляция в последние пару месяцев держится в рамках цели ФРС, но трендовые показатели и отдельно сектор услуг пока далеки от того, что хотела бы видеть ФРС.

@truecon

{kind=link}

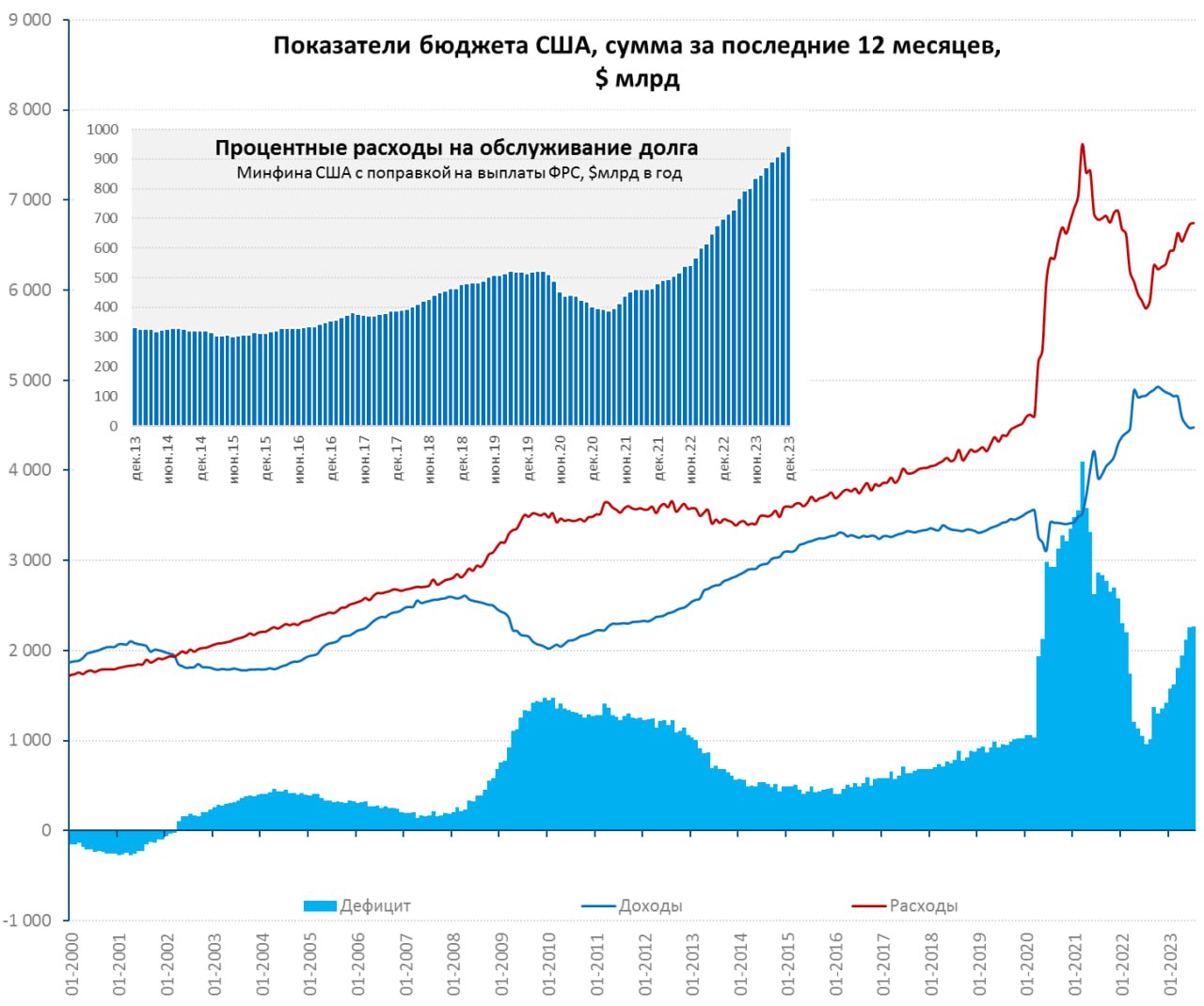

#США #долг #бюджет #Минфин #Кризис

США дефицит бюджета все еще растет

В июле дефицит бюджета США оказался вдвое выше ожиданий рынка и составил $221 млрд, выше в июле было только в 2021 году, когда дефицит был $300 млрд.

В сумме за последние 12 месяцев расходы бюджета составили $6.72 трлн, что на 16.4% выше уровня прошлого года, доходы же составили всего $4.48 трлн и были на 7.3% ниже уровня прошлого года. В итоге дефицит бюджета за последние 12 месяцев составил $2.26 трлн, или около 8.6% ВВП. Даже если откинуть $0.4 трлн авансированных в сентябре на списание студенческих ссуд, дефицит все-равно крайне высокий.

Безусловно, при таком дефиците фискальный стимул для экономики крайне силен и перекрывает любые монетарные ужесточения, но эта история будет заканчиваться. США придется нормализовать бюджет, как по причине роста процентных расходов на обслуживание долга ($0.87 трлн за последние 12 месяцев), так и по причине слабой динамики доходов, которые деградировали из-за огромного объема различных налоговых вычетов Байдена и Ко. Что уже приводит к снижению рейтингов.

Непроцентные расходы придется в какой-то момент сокращать (или повышать налоги, что вряд ли дадут сделать республиканцы), что в условиях высоких ставок будет достаточно больно для экономики.

@truecon

США дефицит бюджета все еще растет

В июле дефицит бюджета США оказался вдвое выше ожиданий рынка и составил $221 млрд, выше в июле было только в 2021 году, когда дефицит был $300 млрд.

В сумме за последние 12 месяцев расходы бюджета составили $6.72 трлн, что на 16.4% выше уровня прошлого года, доходы же составили всего $4.48 трлн и были на 7.3% ниже уровня прошлого года. В итоге дефицит бюджета за последние 12 месяцев составил $2.26 трлн, или около 8.6% ВВП. Даже если откинуть $0.4 трлн авансированных в сентябре на списание студенческих ссуд, дефицит все-равно крайне высокий.

Безусловно, при таком дефиците фискальный стимул для экономики крайне силен и перекрывает любые монетарные ужесточения, но эта история будет заканчиваться. США придется нормализовать бюджет, как по причине роста процентных расходов на обслуживание долга ($0.87 трлн за последние 12 месяцев), так и по причине слабой динамики доходов, которые деградировали из-за огромного объема различных налоговых вычетов Байдена и Ко. Что уже приводит к снижению рейтингов.

Непроцентные расходы придется в какой-то момент сокращать (или повышать налоги, что вряд ли дадут сделать республиканцы), что в условиях высоких ставок будет достаточно больно для экономики.

@truecon

{kind=link}

ДОП.: Средняя ставка обслуживания госдолга США продолжает расти на ~25 б.п. в квартал (в деньгах ~$80 млрд) и в июле составила 2.84% годовых (в июне была 2.76% годовых). Пока еще не так много, но здесь рост будет продолжаться, а учитывая размеры долга (уже $32.6 трлн) платежи будут становиться все более обременительными для Минфина США.

@truecon

@truecon

Forwarded from Банк России

#ДКП

⚡Опубликован проект Основных направлений единой государственной денежно-кредитной политики на 2024 год и период 2025 и 2026 годов

В этом стратегическом документе мы разъясняем свой взгляд на реализацию денежно-кредитной политики в условиях дальнейшей трансформации экономики, а также представляем базовый и альтернативные сценарии развития экономики на ближайшие три года. При его подготовке были учтены результаты Обзора денежно-кредитной политики — анализа ее эффективности с момента перехода к стратегии таргетирования инфляции.

Денежно-кредитная политика в любом из сценариев будет направлена на возвращение инфляции к 4%. Меры политики будут приниматься исходя из состояния экономики, динамики инфляции и ситуации на финансовых рынках.

В 15:00 по мск состоится пресс-конференция заместителя Председателя Банка России Алексея Заботкина. Смотрите ее на нашем сайте и Youtube-канале.

⚡Опубликован проект Основных направлений единой государственной денежно-кредитной политики на 2024 год и период 2025 и 2026 годов

В этом стратегическом документе мы разъясняем свой взгляд на реализацию денежно-кредитной политики в условиях дальнейшей трансформации экономики, а также представляем базовый и альтернативные сценарии развития экономики на ближайшие три года. При его подготовке были учтены результаты Обзора денежно-кредитной политики — анализа ее эффективности с момента перехода к стратегии таргетирования инфляции.

Денежно-кредитная политика в любом из сценариев будет направлена на возвращение инфляции к 4%. Меры политики будут приниматься исходя из состояния экономики, динамики инфляции и ситуации на финансовых рынках.

В 15:00 по мск состоится пресс-конференция заместителя Председателя Банка России Алексея Заботкина. Смотрите ее на нашем сайте и Youtube-канале.

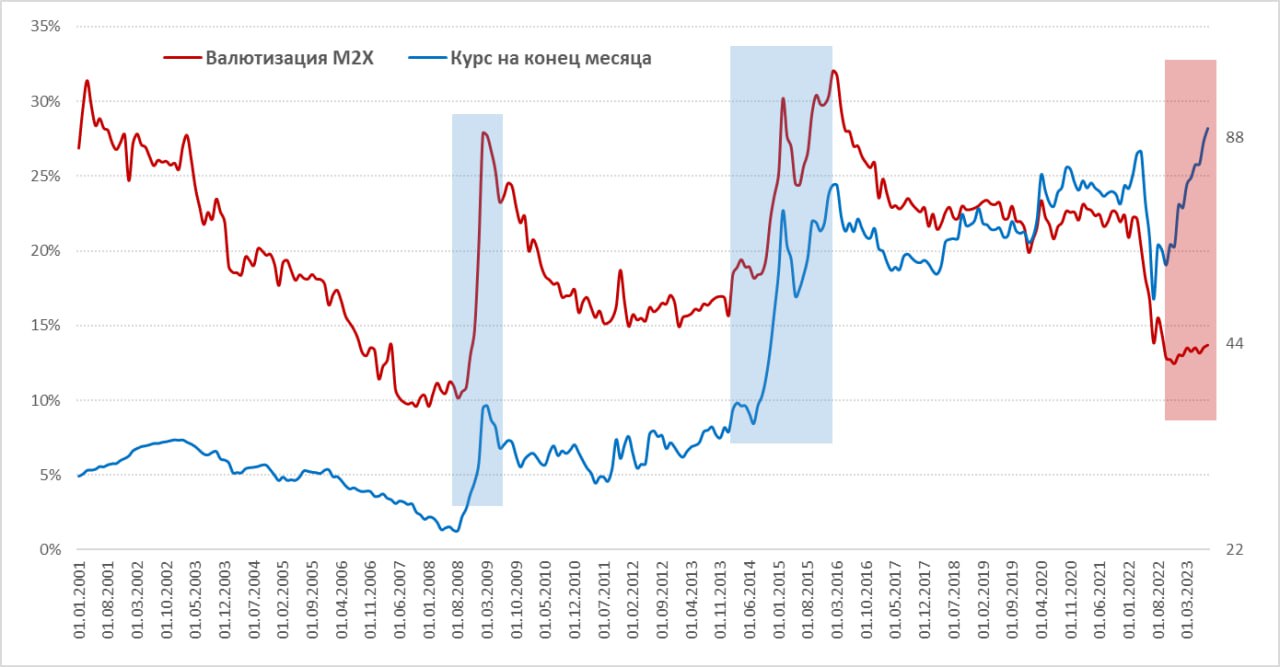

#Россия #Минфин #БанкРоссии #рубль

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

... стабилизаторы продолжение

✔️ Замедление роста расходов бюджета – сократит доходы экономики, как следствие импорт/отток... с лагами во времени;

✔️ Рост цен на нефть улучшит ситуацию с торговым балансом – одно дело средняя налоговая цена $52 в первом полугодии, другое дело $64 в июле, и скорее всего $60-75 до конца года – это примерно $2-2.5 млрд в месяц, но из-за физического сокращения экспорта реально будет меньше. Почему важна именно налоговая цена – потому, что все что сверх нее остается будет оставаться на оффшоре (слишком дорого гонять валюту через границу).

Оценочно дефицит валюты $3-4 млрд в месяц в среднем, рост цен на нефть полностью это не компенсирует, а если бюджетное правило будет работать как предполагается – то и вовсе никакого эффекта почти не будет (сейчас ЦБ отменил покупки валюты в рамках правила).

Что можно (я не пишу нужно) было бы сделать в моменте, чтобы стабилизировать ситуацию:

♦️ограничить отток капитала в рублях – это может иметь побочные эффекты на расчеты, но найти баланс тут можно;

♦️ ограничить выкуп любых активов у нерезидентов в любых валютах (в первую очередь это касается непосредственно расчетов) на пару кварталов;

♦️ провести локальные интервенции помимо того, что уже заложено в приостановке покупок валюты по БП и продажах 2.3 млрд руб. (расходы из ФНБ).

♦️ обеспечить механизм выкупа у банков избытка наличной валюты, который сейчас трудно перевести в безнал;

Общий масштаб мер на горизонте нескольких месяцев на $1.5-3 млрд в месяц + эффект от роста цен на нефть достаточно быстро стабилизируют эту ситуацию (если, конечно, кто-то хочет это делать).

Среднесрочно можно было бы подумать о:

✔️ Пересмотре текущего механизма бюджетного правила (БП) очевидно назрел, заплатка от ЦБ до конца года – это лишь заплатка. Нужны встроенные ограничители влияния БП на курс, ну например при отклонении курса. Например «X» процентов (например 10%) от заложенного в бюджет, покупки прекращаются ФНБ формируется в рублях, или ступенчато сокращаются, а ликвидность возвращается в систему через размещение средств Минфином. Такая же история в обратную сторону.

✔️ Донастройкеа механизмов регулирования оттока капитала, понятно, что хотелось бы вообще без этого регулирования, но в текущей ситуации это вряд ли возможно. Ну например любой выкуп активов только через счета вроде «С» и регулируемый (прозрачно) механизм выплат с таких счетов (с размещением средств с таких счетов в денежный рынок). Или прозрачное и понятное ограничение сумм вывода в любой валюте. Инструменты здесь могут быть разные, важно, чтобы они были прозрачны, понятны и обеспечивали нужную гибкость и не создавали излишних проблем для расчетов.

✔️ Стимулирование импорта в рублях, в т.ч. за счет хеджей и гарантий со стороны государства, когда государство этот риск купит частично на себя – станет понятно какие риски это несет для финастабильности. Донастройка налогообложения экспортеров. Главная цель тут сокращение разрыва платежей в рублях за экспорт и импорт. И т.д. и т.п.

P.S.: Повторюсь, я бы оценивал разрыв в валютных поступлениях сейчас в $3-4 млрд, половина его закроется более высокими ценами на нефть в ближайшие месяцы... вторая половина закручиванием гаек на валютном рынке со стороны ЦБ, возможно сокращением доходов (в валютном измерении)... поэтому локальный пик где-то рядом. Но особенность ситуации в том, что рынок крайне тонкий и атаку на рубль (на десятки процентов) можно сделать очень небольшими ресурсами, а это все-таки несет риски финстабильности и такого быть не должно.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

✔️ Замедление роста расходов бюджета – сократит доходы экономики, как следствие импорт/отток... с лагами во времени;

✔️ Рост цен на нефть улучшит ситуацию с торговым балансом – одно дело средняя налоговая цена $52 в первом полугодии, другое дело $64 в июле, и скорее всего $60-75 до конца года – это примерно $2-2.5 млрд в месяц, но из-за физического сокращения экспорта реально будет меньше. Почему важна именно налоговая цена – потому, что все что сверх нее остается будет оставаться на оффшоре (слишком дорого гонять валюту через границу).

Оценочно дефицит валюты $3-4 млрд в месяц в среднем, рост цен на нефть полностью это не компенсирует, а если бюджетное правило будет работать как предполагается – то и вовсе никакого эффекта почти не будет (сейчас ЦБ отменил покупки валюты в рамках правила).

Что можно (я не пишу нужно) было бы сделать в моменте, чтобы стабилизировать ситуацию:

♦️ограничить отток капитала в рублях – это может иметь побочные эффекты на расчеты, но найти баланс тут можно;

♦️ ограничить выкуп любых активов у нерезидентов в любых валютах (в первую очередь это касается непосредственно расчетов) на пару кварталов;

♦️ провести локальные интервенции помимо того, что уже заложено в приостановке покупок валюты по БП и продажах 2.3 млрд руб. (расходы из ФНБ).

♦️ обеспечить механизм выкупа у банков избытка наличной валюты, который сейчас трудно перевести в безнал;

Общий масштаб мер на горизонте нескольких месяцев на $1.5-3 млрд в месяц + эффект от роста цен на нефть достаточно быстро стабилизируют эту ситуацию (если, конечно, кто-то хочет это делать).

Среднесрочно можно было бы подумать о:

✔️ Пересмотре текущего механизма бюджетного правила (БП) очевидно назрел, заплатка от ЦБ до конца года – это лишь заплатка. Нужны встроенные ограничители влияния БП на курс, ну например при отклонении курса. Например «X» процентов (например 10%) от заложенного в бюджет, покупки прекращаются ФНБ формируется в рублях, или ступенчато сокращаются, а ликвидность возвращается в систему через размещение средств Минфином. Такая же история в обратную сторону.

✔️ Донастройкеа механизмов регулирования оттока капитала, понятно, что хотелось бы вообще без этого регулирования, но в текущей ситуации это вряд ли возможно. Ну например любой выкуп активов только через счета вроде «С» и регулируемый (прозрачно) механизм выплат с таких счетов (с размещением средств с таких счетов в денежный рынок). Или прозрачное и понятное ограничение сумм вывода в любой валюте. Инструменты здесь могут быть разные, важно, чтобы они были прозрачны, понятны и обеспечивали нужную гибкость и не создавали излишних проблем для расчетов.

✔️ Стимулирование импорта в рублях, в т.ч. за счет хеджей и гарантий со стороны государства, когда государство этот риск купит частично на себя – станет понятно какие риски это несет для финастабильности. Донастройка налогообложения экспортеров. Главная цель тут сокращение разрыва платежей в рублях за экспорт и импорт. И т.д. и т.п.

P.S.: Повторюсь, я бы оценивал разрыв в валютных поступлениях сейчас в $3-4 млрд, половина его закроется более высокими ценами на нефть в ближайшие месяцы... вторая половина закручиванием гаек на валютном рынке со стороны ЦБ, возможно сокращением доходов (в валютном измерении)... поэтому локальный пик где-то рядом. Но особенность ситуации в том, что рынок крайне тонкий и атаку на рубль (на десятки процентов) можно сделать очень небольшими ресурсами, а это все-таки несет риски финстабильности и такого быть не должно.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Forwarded from Банк России

⚡️Банк России проведет внеочередное заседание Совета директоров по ключевой ставке

Во вторник, 15 августа 2023 года, состоится заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки. Время публикации пресс-релиза о решении Совета директоров — 10:30 по московскому времени.

Во вторник, 15 августа 2023 года, состоится заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки. Время публикации пресс-релиза о решении Совета директоров — 10:30 по московскому времени.

#Россия #Минфин #БанкРоссии #рубль

Реакция курса на объявление о внеочередном заседании Банка России по ставкам говорит сама за себя. Хотя нужно понимать, это отчасти это реакция тех, кто хотел продать и резко ускорился с этим решением после объявления. Но это подтверждает, что любое действие сейчас лучше бездействия.

На самом деле, инструментов стабилизации ситуации достаточно: ставка, наращивание интервенций, контроль капитала (скорее не прерогатива ЦБ), регуляторные инструменты (ФОР и пр.)... но все инструменты могут реализовываться без заседания по ставкам, потому в любом случае это будет повышение ставки, и или «повышение ставки +».

Диапазон возможной реакции достаточно широк, но, учитывая, что рынок так или иначе закладывал до конца года 10% и это не было стабилизирующим 150...200 б.п. – это скорее гигиенический минимум, который можно увидеть, но при условии, что будут дополнительные меры (например, ускорение продаж валюты от операций ФНБ), иначе должно быть больше.

Вчера на фоне полетов рубля не очень замеченной прошла публикация оценок инфляции Банком России, а они интересны: сезонно сглаженная инфляция оценивается в июле в 0.96% м/м, т.е. 12.2% в годовом исчислении. Средняя за три месяца инфляция с поправкой на сезонность 0.61% м/м, или 7.6% в годовом исчислении. Учитывая куда залетел курс, существенная часть импортных контрактов теперь будет закладывать курс 105-110, что достаточно сильно выше, чем было до полетов рубля и эффект на инфляцию здесь будет достаточно сильный и это тоже не менее 150 б.п. повышения.

Так или иначе просто повышения на 150-200 б.п. видится недостаточным (и не стабилизирующим), потому я вижу два варианта реализации:

✔️ 150...200 б.п. по ставке (с сохранением сигнала на дальнейшее повышение через месяц) + широкий набор дополнительных мер стабилизации со стороны ЦБ (более активные продажи валюты, административные меры ограничения кредитной активности, регуляторные ограничения и т.п.) + стабилизационные меры Правительства и т.п.;

✔️ 250...350 б.п. по ставке с сигналом о том, что этого может быть достаточно и какие отдельные меры мягкой подстройки.

Но нужно понимать, что ставку так или иначе повышать придется и в итоге больше, чем до 10-10.5% ... как по мне лучше это делать быстрее, чем медленно растягивать процесс, создавая ожидания дополнительных повышений.

@truecon

Реакция курса на объявление о внеочередном заседании Банка России по ставкам говорит сама за себя. Хотя нужно понимать, это отчасти это реакция тех, кто хотел продать и резко ускорился с этим решением после объявления. Но это подтверждает, что любое действие сейчас лучше бездействия.

На самом деле, инструментов стабилизации ситуации достаточно: ставка, наращивание интервенций, контроль капитала (скорее не прерогатива ЦБ), регуляторные инструменты (ФОР и пр.)... но все инструменты могут реализовываться без заседания по ставкам, потому в любом случае это будет повышение ставки, и или «повышение ставки +».

Диапазон возможной реакции достаточно широк, но, учитывая, что рынок так или иначе закладывал до конца года 10% и это не было стабилизирующим 150...200 б.п. – это скорее гигиенический минимум, который можно увидеть, но при условии, что будут дополнительные меры (например, ускорение продаж валюты от операций ФНБ), иначе должно быть больше.

Вчера на фоне полетов рубля не очень замеченной прошла публикация оценок инфляции Банком России, а они интересны: сезонно сглаженная инфляция оценивается в июле в 0.96% м/м, т.е. 12.2% в годовом исчислении. Средняя за три месяца инфляция с поправкой на сезонность 0.61% м/м, или 7.6% в годовом исчислении. Учитывая куда залетел курс, существенная часть импортных контрактов теперь будет закладывать курс 105-110, что достаточно сильно выше, чем было до полетов рубля и эффект на инфляцию здесь будет достаточно сильный и это тоже не менее 150 б.п. повышения.

Так или иначе просто повышения на 150-200 б.п. видится недостаточным (и не стабилизирующим), потому я вижу два варианта реализации:

✔️ 150...200 б.п. по ставке (с сохранением сигнала на дальнейшее повышение через месяц) + широкий набор дополнительных мер стабилизации со стороны ЦБ (более активные продажи валюты, административные меры ограничения кредитной активности, регуляторные ограничения и т.п.) + стабилизационные меры Правительства и т.п.;

✔️ 250...350 б.п. по ставке с сигналом о том, что этого может быть достаточно и какие отдельные меры мягкой подстройки.

Но нужно понимать, что ставку так или иначе повышать придется и в итоге больше, чем до 10-10.5% ... как по мне лучше это делать быстрее, чем медленно растягивать процесс, создавая ожидания дополнительных повышений.

@truecon

{kind=link}