#SP #UST #GOLD #рынок #инфляция #экономика

Важность базы расчета … и GOLD vs US Treasures )

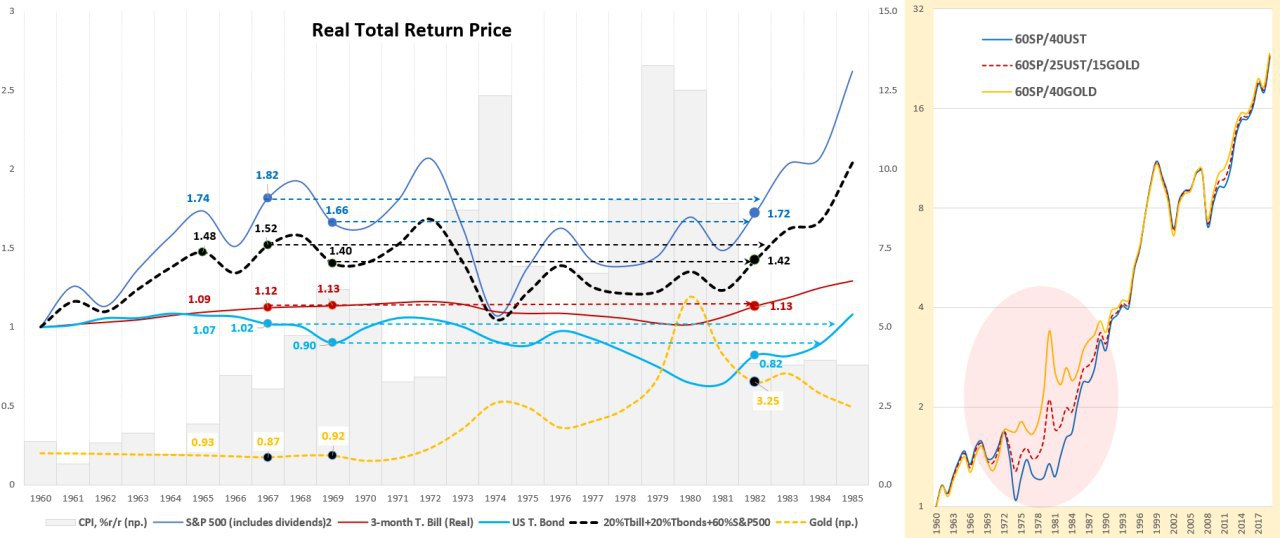

На выходных набрел на статью в Bloomberg «Worried About Inflation? Don't Change a Thing» и ее перевод, основной посыл такой: не напрягайтесь традиционный портфель акций (60%) и гособлигаций США (40%) защитит вас от инфляции… и приведен пример стагфляции 1970-х годов.

Но черт кроется в деталях … если уж считать – то все же правильнее за базу брать все-таки 1967 год (перед скачком инфляции), ли даже 1965 год, после которого инфляция устойчиво ушла выше 3%.

Для объективности подобный портфель на графиках относительно соответствующего портфеля и отдельных его составляющих (данные Aswath Damodaran). Через 15-16 лет, такой портфель действительно вышел в ноль с поправкой на инфляцию, но практически все годы он бы был в минусе, с достаточно длительным периодом глубокой просадки. Реальную доходность такой портфель начинал генерировать в периоды резкого замедления инфляции.

Если же такой портфель «разбавить» процентов на 15 золотом (за счет гособлигаций), то на долгосрочном горизонте он не отставал от модельного, а вот на инфляционном периоде он вел себя сильно лучше.

А если из портфеля вообще выкинуть гособлигации США и заменить их золотом на все 40%… то на долгосрочном горизонте результат близок к классическим 60/40, а вот в период инфляционного шока выглядит намного лучше - такие дела, только где же столько золота взять? )))

@truecon

Важность базы расчета … и GOLD vs US Treasures )

На выходных набрел на статью в Bloomberg «Worried About Inflation? Don't Change a Thing» и ее перевод, основной посыл такой: не напрягайтесь традиционный портфель акций (60%) и гособлигаций США (40%) защитит вас от инфляции… и приведен пример стагфляции 1970-х годов.

Но черт кроется в деталях … если уж считать – то все же правильнее за базу брать все-таки 1967 год (перед скачком инфляции), ли даже 1965 год, после которого инфляция устойчиво ушла выше 3%.

Для объективности подобный портфель на графиках относительно соответствующего портфеля и отдельных его составляющих (данные Aswath Damodaran). Через 15-16 лет, такой портфель действительно вышел в ноль с поправкой на инфляцию, но практически все годы он бы был в минусе, с достаточно длительным периодом глубокой просадки. Реальную доходность такой портфель начинал генерировать в периоды резкого замедления инфляции.

Если же такой портфель «разбавить» процентов на 15 золотом (за счет гособлигаций), то на долгосрочном горизонте он не отставал от модельного, а вот на инфляционном периоде он вел себя сильно лучше.

А если из портфеля вообще выкинуть гособлигации США и заменить их золотом на все 40%… то на долгосрочном горизонте результат близок к классическим 60/40, а вот в период инфляционного шока выглядит намного лучше - такие дела, только где же столько золота взять? )))

@truecon

{kind=link}

June 29, 2020

{kind=link}

July 20, 2020

#USD #gold #commodity #ставки #SP #недвижимость #нефть #BTC #Кризис #экономика

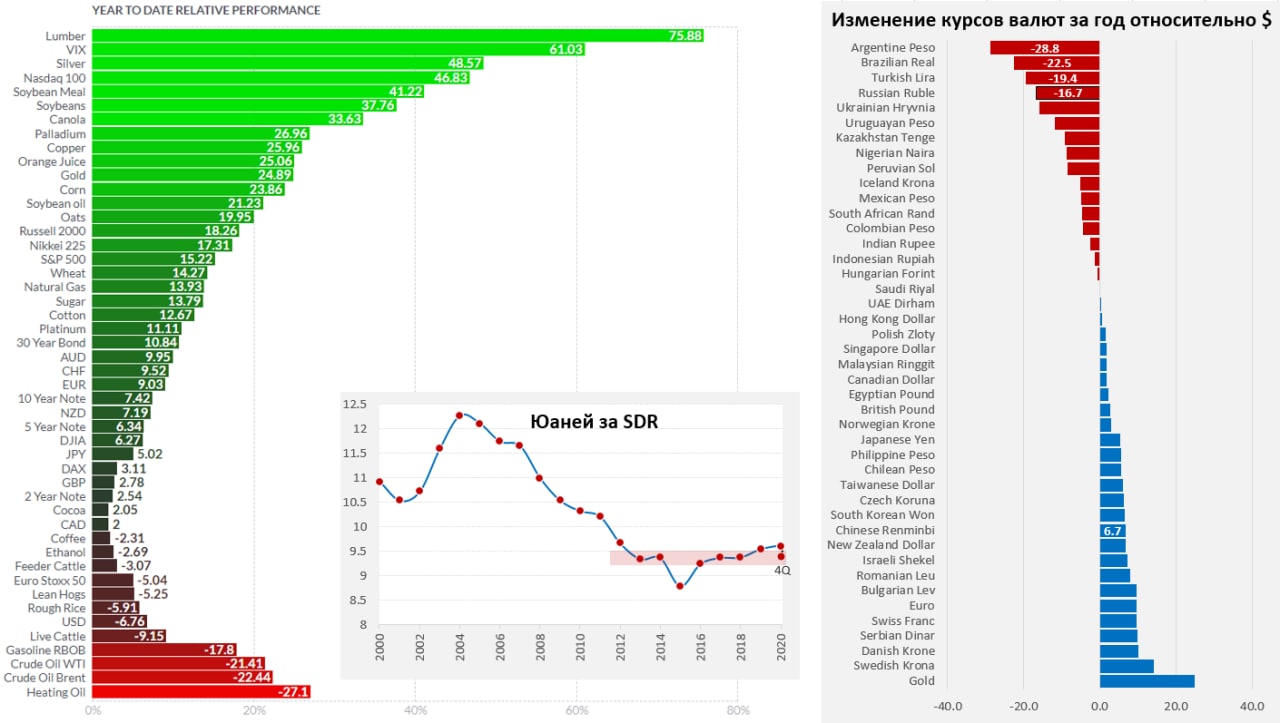

Кратко итоги года на рынках 2020…

Главные «лузеры» на глобальном рынке – это нефть, доллар и отдельные валюты ЕМ.

Нефть – здесь ситуация понятна, карантины резко сократили активность передвижений, даже несмотря на резкое сокращение добычи стран ОПЕК+ и США, это вряд ли могло компенсировать провал потребления нефти. Ситуация здесь постепенно балансируется, но новая волна локдаунов будет сдерживать нормализацию. Есть также риск стагнации импорта со стороны Китая, после их активного наращивания запасов в 2020 году. Но все это в рамках возможностей сокращения добычи ОПЕК+/США, «лишние» запасы видимо уйдут с рынка за 2-4 квартала.

Доллар – здесь тоже все понятно, массированные монетарные и бюджетные вливания и перспектива их продолжения, а также резкое снижение дифференциала ставок на фоне растущего дефицита внешней торговли. Все это играет и будет играть против доллара.

Потери были у валют EM ( развивающихся стран), которые не смогли удержаться от падения даже на фоне ослабления доллара. Отчасти это обусловлено разрывом между развивающимися и развитыми рынками, фактически образовалось два конура: ликвидность концентрировалась и курсировала внутри контура развитых стран + Китай, до ЕМ долетали лишь "объедки". Рубль был в группе худших, отчасти из-за переоцененности курса в конце прошлого года, отчасти из-за падения нефтяных цен, отчасти негатив по отношению к ЕМ и резкое снижение ставок.

Юань приходил в норму после девальвации 2019 года (торговые войны и пр.) на фоне рекорлного положительного торгового баланса, в итоге юань тоже стал бенефициаром ухода из доллара. Он практически вернулся к своему среднесрочному уровню 9.2-9.4 за SDR к концу года, но в среднем за год был послабее. Многие смотрят на его курс к доллару, на самом деле юань сейчас больше ориентирован на корзину валют и, видимо, среднесрочно будет стремиться к этим уровням и дальше.

Долговые рынки развитых стран центральные банки просто убили своей политикой, большая часть активов несет отрицательную реальную доходность. До $150 трлн активов долгового и денежного рынка не несут ожидаемой реальной положительной доходности, а значит не могут являются инструментом накоплений. Это давало сильный импульс рынку акций, который дружно рос практически везде, утилизируя эффект нулевых ставок дисконтирования и абсорбируя госстимулы.

Золото большую часть года отражало динамику реальных процентных ставок, но к концу года они немного разошлись и золото скорректировалось. В целом оно остается в корреляции с реальными ставками, хоть и более волатильное. Правда реальные ставки пока основное дижение отыграли – это тормоз для золота. К концу года оно отдало все лавры биткоину, в который потянулись крупные инвесторы и институционалы взвинтив его цену … но выше $30 тыс. его «памапят», когда институционалы не работают – на длинных выходных. С другой стороны, рынок ищет хоть какую-то альтернативу в условиях потери основными валютами сберегательной функции, потому заход фондов в биткоин в перспективе может продолжится, тем более что выйти из него в значимых объемах просто крайне затруднительно ) .

Среди ресурсных товаров нефть была практически в одиночестве на фоне: ограничений предложения, спроса со стороны Китая и неуемного стимулирования прилично выросли в цене по итогам года с/х товары и промышленные металлы. Рост металлов и отчасти связан и с активизацией жилищного строительства – недвижимость стала еще одним бенефициаром проводимой политики, рекордно низкие ставки и стимулы привели к стремительному росту цен на квадратные метры во многих странах.

@truecon

Кратко итоги года на рынках 2020…

Главные «лузеры» на глобальном рынке – это нефть, доллар и отдельные валюты ЕМ.

Нефть – здесь ситуация понятна, карантины резко сократили активность передвижений, даже несмотря на резкое сокращение добычи стран ОПЕК+ и США, это вряд ли могло компенсировать провал потребления нефти. Ситуация здесь постепенно балансируется, но новая волна локдаунов будет сдерживать нормализацию. Есть также риск стагнации импорта со стороны Китая, после их активного наращивания запасов в 2020 году. Но все это в рамках возможностей сокращения добычи ОПЕК+/США, «лишние» запасы видимо уйдут с рынка за 2-4 квартала.

Доллар – здесь тоже все понятно, массированные монетарные и бюджетные вливания и перспектива их продолжения, а также резкое снижение дифференциала ставок на фоне растущего дефицита внешней торговли. Все это играет и будет играть против доллара.

Потери были у валют EM ( развивающихся стран), которые не смогли удержаться от падения даже на фоне ослабления доллара. Отчасти это обусловлено разрывом между развивающимися и развитыми рынками, фактически образовалось два конура: ликвидность концентрировалась и курсировала внутри контура развитых стран + Китай, до ЕМ долетали лишь "объедки". Рубль был в группе худших, отчасти из-за переоцененности курса в конце прошлого года, отчасти из-за падения нефтяных цен, отчасти негатив по отношению к ЕМ и резкое снижение ставок.

Юань приходил в норму после девальвации 2019 года (торговые войны и пр.) на фоне рекорлного положительного торгового баланса, в итоге юань тоже стал бенефициаром ухода из доллара. Он практически вернулся к своему среднесрочному уровню 9.2-9.4 за SDR к концу года, но в среднем за год был послабее. Многие смотрят на его курс к доллару, на самом деле юань сейчас больше ориентирован на корзину валют и, видимо, среднесрочно будет стремиться к этим уровням и дальше.

Долговые рынки развитых стран центральные банки просто убили своей политикой, большая часть активов несет отрицательную реальную доходность. До $150 трлн активов долгового и денежного рынка не несут ожидаемой реальной положительной доходности, а значит не могут являются инструментом накоплений. Это давало сильный импульс рынку акций, который дружно рос практически везде, утилизируя эффект нулевых ставок дисконтирования и абсорбируя госстимулы.

Золото большую часть года отражало динамику реальных процентных ставок, но к концу года они немного разошлись и золото скорректировалось. В целом оно остается в корреляции с реальными ставками, хоть и более волатильное. Правда реальные ставки пока основное дижение отыграли – это тормоз для золота. К концу года оно отдало все лавры биткоину, в который потянулись крупные инвесторы и институционалы взвинтив его цену … но выше $30 тыс. его «памапят», когда институционалы не работают – на длинных выходных. С другой стороны, рынок ищет хоть какую-то альтернативу в условиях потери основными валютами сберегательной функции, потому заход фондов в биткоин в перспективе может продолжится, тем более что выйти из него в значимых объемах просто крайне затруднительно ) .

Среди ресурсных товаров нефть была практически в одиночестве на фоне: ограничений предложения, спроса со стороны Китая и неуемного стимулирования прилично выросли в цене по итогам года с/х товары и промышленные металлы. Рост металлов и отчасти связан и с активизацией жилищного строительства – недвижимость стала еще одним бенефициаром проводимой политики, рекордно низкие ставки и стимулы привели к стремительному росту цен на квадратные метры во многих странах.

@truecon

{kind=link}

January 4, 2021

#gold #инфляция #долг #США

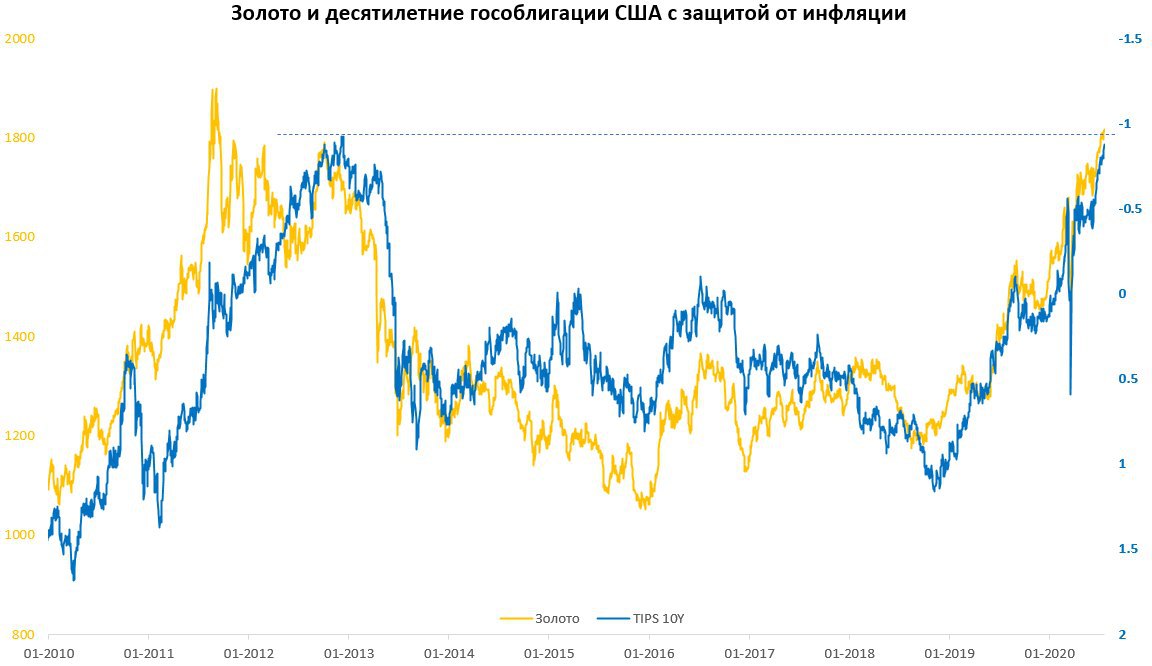

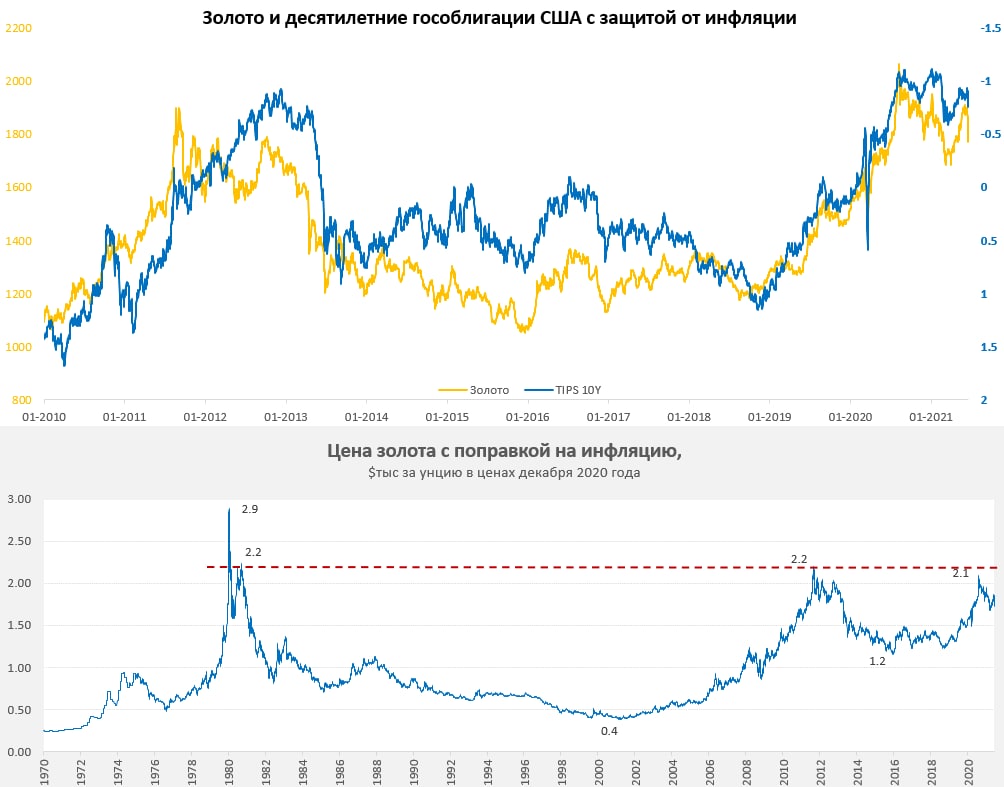

Два графика по золоту

В общем-то ужа давние и известные графики, скорее а режиме обновления: зависимость цены золота от реальных ставок в США остается крайне высокой и эта зависимость устойчива. В целом исторически золото является сильной альтернативой Treasuries в периоды повышенной инфляции.

Если смотреть реальную цену золота – то ее нельзя назвать низкой, скорее она отражает ожидаемый инфляционный фон в США.

@truecon

Два графика по золоту

В общем-то ужа давние и известные графики, скорее а режиме обновления: зависимость цены золота от реальных ставок в США остается крайне высокой и эта зависимость устойчива. В целом исторически золото является сильной альтернативой Treasuries в периоды повышенной инфляции.

Если смотреть реальную цену золота – то ее нельзя назвать низкой, скорее она отражает ожидаемый инфляционный фон в США.

@truecon

{kind=link}

June 17, 2021

#США #экономика #инфляция #долг #дефицит #gold #ВВП

После того, как ФРС достаточно болезненно отреагировала на рост доходности гособлигаций, стало все больше поводов говорить о том, что США ближе подходят к ситуации фискального доминирования.

«Фискальное доминирование может возникнуть при высоких уровнях госдолга и бюджетного дефицита, когда денежно-кредитная политика направлена не на борьбу с инфляцией, а на предотвращение суверенного дефолта.»

Пока мы, конечно, не говорим о суверенном дефолте, но то, что бюджетная история влияет на решения ФРС все более очевидно. Когда Д.Пауэлл говорит о том, что рост доходности гособлигаций приводит к ужесточению условий, он не упоминает, что около 45% всего рыночного долга сейчас – это государственный долг правительства и штатов, чего не было с 1960-х. То есть, ужесточение, в значительной мере, происходит для государства. При таком долге и дефицитах пространство для монетарных властей сильно сужается, особенно при необходимости реакции на новые инфляционные шоки.

Года три назад писал про «Отказ центральных банков от независимости», последующие события в общем-то показывают, что ЦБ теряют свою независимую позицию. Почему ставка ФРС 4% на долгосрочном горизонте являются проблемой.Потому, что при такой ставке средняя стоимость обслуживания госдолга будет стремиться к 5...5.5% годовых (сейчас по факту ~3%), или 6-7% ВВП только на проценты – это загоняет бюджет в долговую спираль, если США не вернутся к первичному профициту бюджета. Стоимость частного долга будет стремиться к 7...9% годовых, или 10-13% ВВП перераспределится через проценты, что будет создавать проблемы в условиях сильного дисбаланса доходов/долгов. И все это при ставке ФРС около 4% на долгосрочном горизонте.

В такой ситуации места для маневра у ФРС не так много, по крайней мере без серьезной консолидации бюджета, которая пока вряд ли возможна по многим причинам, социальным, политическим и экономическим.

@truecon

После того, как ФРС достаточно болезненно отреагировала на рост доходности гособлигаций, стало все больше поводов говорить о том, что США ближе подходят к ситуации фискального доминирования.

«Фискальное доминирование может возникнуть при высоких уровнях госдолга и бюджетного дефицита, когда денежно-кредитная политика направлена не на борьбу с инфляцией, а на предотвращение суверенного дефолта.»

Пока мы, конечно, не говорим о суверенном дефолте, но то, что бюджетная история влияет на решения ФРС все более очевидно. Когда Д.Пауэлл говорит о том, что рост доходности гособлигаций приводит к ужесточению условий, он не упоминает, что около 45% всего рыночного долга сейчас – это государственный долг правительства и штатов, чего не было с 1960-х. То есть, ужесточение, в значительной мере, происходит для государства. При таком долге и дефицитах пространство для монетарных властей сильно сужается, особенно при необходимости реакции на новые инфляционные шоки.

Года три назад писал про «Отказ центральных банков от независимости», последующие события в общем-то показывают, что ЦБ теряют свою независимую позицию. Почему ставка ФРС 4% на долгосрочном горизонте являются проблемой.Потому, что при такой ставке средняя стоимость обслуживания госдолга будет стремиться к 5...5.5% годовых (сейчас по факту ~3%), или 6-7% ВВП только на проценты – это загоняет бюджет в долговую спираль, если США не вернутся к первичному профициту бюджета. Стоимость частного долга будет стремиться к 7...9% годовых, или 10-13% ВВП перераспределится через проценты, что будет создавать проблемы в условиях сильного дисбаланса доходов/долгов. И все это при ставке ФРС около 4% на долгосрочном горизонте.

В такой ситуации места для маневра у ФРС не так много, по крайней мере без серьезной консолидации бюджета, которая пока вряд ли возможна по многим причинам, социальным, политическим и экономическим.

@truecon

{kind=link}

November 5, 2023

#gold #инфляция #ставки

Золото: ЦБ поставили плиту

WGC опубликовал свои оценки спроса на золото в 2023 году, хотя на фоне высоких ставок инвестиционный спрос через ETF был скорее негативным – это не помешало спросу подрасти на 3% и цене +15%. Хотя при таких ставках в прошлом золоту бы хорошо досталось, но есть новые факторы.

Железобетонной плитой для рынка золота стал спрос со стороны центральных банков, которые второй год скупают более 1000 тонн в год, причем даже локальные распродажи Турции (валюта закончилась перед выборами и пришлось продавать золото, чтобы удержать лиру) особо картинку не поменяли: 1037 тонны за 2023 год.

Причем для самих центральных банков это в общем-то достаточно скромные ~$65 млрд в год (при валютных резервах почти $12 трлн). Тот же НБК покупает практически без остановок ~60 тонн в квартал и за 2023 купил 225 тонн. Здесь вопрос скорее даже не в объемах, а в синхронности и ритмичеости покупок – каждый квартал. Это и формирует железобетонную плиту поддержки цен – ЦБ не торопясь и планомерно покупают, что даже при высоких ставках не дало золоту припасть. В 2023 году подтянулся спрос на внебиржевом рынке (OTC), где большие деньги без лишнего регулирования тихо покупают большие объемы (~450 тонн в 2023 году – рост более, чем в 8 раз).

Учитывая, что 2024 год – это год больших рисков: политических (выборы), геополитических (Ближний Восток, Украина, Тайвань, Китай-США…), экономических (стагнация/рецессия), рисков финстабильности (долги, ликвидность, ставки) и пр., в общем-то спрос скорее обещает быть устойчиво высоким. Хотя положительные реальные ставки ограничивают рост золота, но разворот ЦБ может добавить импульса … хотя пока думается рынок чрезмерно оптимистичен в плане ожиданий снижения ставок, посмотрим что сегодня скажет ФРС.

В любом случае покупки ЦБ и широкий набор рисков скорее продолжат выступать сильной поддержкой для цен на золото.

@truecon

Золото: ЦБ поставили плиту

WGC опубликовал свои оценки спроса на золото в 2023 году, хотя на фоне высоких ставок инвестиционный спрос через ETF был скорее негативным – это не помешало спросу подрасти на 3% и цене +15%. Хотя при таких ставках в прошлом золоту бы хорошо досталось, но есть новые факторы.

Железобетонной плитой для рынка золота стал спрос со стороны центральных банков, которые второй год скупают более 1000 тонн в год, причем даже локальные распродажи Турции (валюта закончилась перед выборами и пришлось продавать золото, чтобы удержать лиру) особо картинку не поменяли: 1037 тонны за 2023 год.

Причем для самих центральных банков это в общем-то достаточно скромные ~$65 млрд в год (при валютных резервах почти $12 трлн). Тот же НБК покупает практически без остановок ~60 тонн в квартал и за 2023 купил 225 тонн. Здесь вопрос скорее даже не в объемах, а в синхронности и ритмичеости покупок – каждый квартал. Это и формирует железобетонную плиту поддержки цен – ЦБ не торопясь и планомерно покупают, что даже при высоких ставках не дало золоту припасть. В 2023 году подтянулся спрос на внебиржевом рынке (OTC), где большие деньги без лишнего регулирования тихо покупают большие объемы (~450 тонн в 2023 году – рост более, чем в 8 раз).

Учитывая, что 2024 год – это год больших рисков: политических (выборы), геополитических (Ближний Восток, Украина, Тайвань, Китай-США…), экономических (стагнация/рецессия), рисков финстабильности (долги, ликвидность, ставки) и пр., в общем-то спрос скорее обещает быть устойчиво высоким. Хотя положительные реальные ставки ограничивают рост золота, но разворот ЦБ может добавить импульса … хотя пока думается рынок чрезмерно оптимистичен в плане ожиданий снижения ставок, посмотрим что сегодня скажет ФРС.

В любом случае покупки ЦБ и широкий набор рисков скорее продолжат выступать сильной поддержкой для цен на золото.

@truecon

January 31, 2024