#США #банки #Кризис #FDIC

Избавиться от SVB за $20 млрд

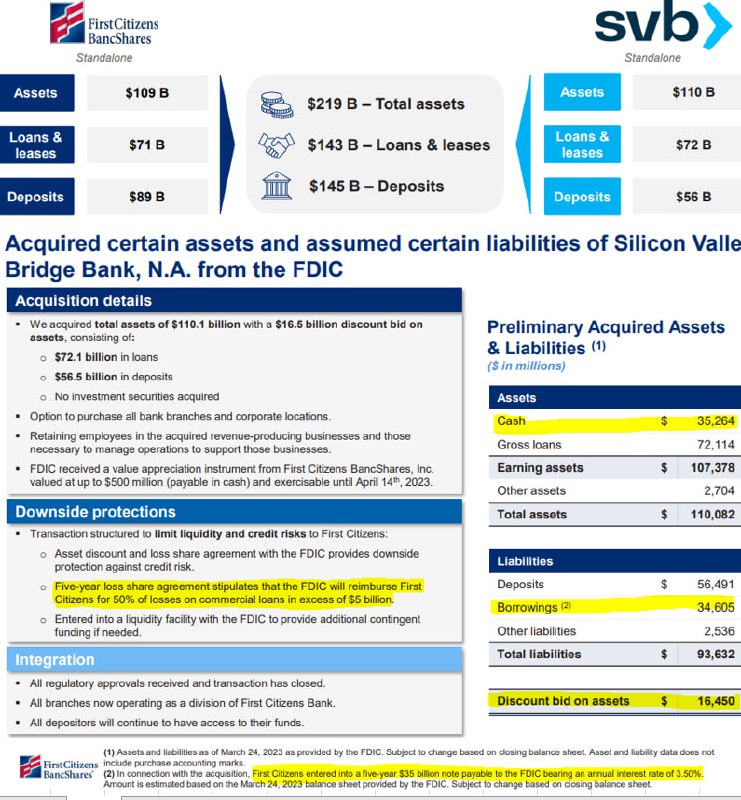

FDIC впопыхах все же избавилась от SVB, продав все, что осталось достаточно небольшому по меркам США банку First–Citizens Bank & Trust Company (FCB) с активами $109 млрд (30-й банк по размерам в США и примерно вдвое меньше SVB). На самом деле, FDIC просто некуда похоже было деваться, т.к. денег свободных у них особо нет, потому надо было срочно и быстро сбрасывать это дело с баланса.

FCB получит от FDIC:

✔️ Пассивов: $56 млрд депозитов (в SVB на конец 2022 года $173 млрд), $34.6 млрд заимствованиий от FDIC под 3.5% годовых на 5 лет и еще $2.5 млрд прочих пассивов, всего $93.6 млрд;

✔️ Активов: $35.3 млрд - кэш, $72.1 млрд – кредитного портфеля и $2.7 млрд прочих активов, всего $110.1 млрд;

В итоге FDIC отдаст активы с дисконтом в $16.5 млрд, дополнительно к этому покроет половину убытков свыше $5 млрд по портфелю коммерческих кредитов, а также обязалась предоставить ликвидность, если потребуется. FDIC прогнули достаточно сильно …

При этом, портфель ценных бумаг весом в $90 млрд ипотечных облигаций (вместе с убытками) останется на балансе FDIC, т.к. он заложен в ФРС, у которой было привлечено $179.8 млрд за последние две недели, под выдачу в т.ч. депозитов клиентов SVB. Помимо ФРС FDIC получила от Минфина США $68.5 млрд, а у Йеллен сейчас, в условиях потолка госдолга, каждый миллиард на счету.

Пока FDIC оценивает ущерб от банкротства SVB в $20 млрд, но это предварительно (только в этом кейсе ей потребуется 3-4 года на возмещение потерь за счет взносов).

Очевидно, что хотели хоть как-то, но быстро продать это с баланса, чтобы немного успокоить ситуацию. Но ставки остаются высоким… а убытки в системе продолжают накапливаться.

@truecon

Избавиться от SVB за $20 млрд

FDIC впопыхах все же избавилась от SVB, продав все, что осталось достаточно небольшому по меркам США банку First–Citizens Bank & Trust Company (FCB) с активами $109 млрд (30-й банк по размерам в США и примерно вдвое меньше SVB). На самом деле, FDIC просто некуда похоже было деваться, т.к. денег свободных у них особо нет, потому надо было срочно и быстро сбрасывать это дело с баланса.

FCB получит от FDIC:

✔️ Пассивов: $56 млрд депозитов (в SVB на конец 2022 года $173 млрд), $34.6 млрд заимствованиий от FDIC под 3.5% годовых на 5 лет и еще $2.5 млрд прочих пассивов, всего $93.6 млрд;

✔️ Активов: $35.3 млрд - кэш, $72.1 млрд – кредитного портфеля и $2.7 млрд прочих активов, всего $110.1 млрд;

В итоге FDIC отдаст активы с дисконтом в $16.5 млрд, дополнительно к этому покроет половину убытков свыше $5 млрд по портфелю коммерческих кредитов, а также обязалась предоставить ликвидность, если потребуется. FDIC прогнули достаточно сильно …

При этом, портфель ценных бумаг весом в $90 млрд ипотечных облигаций (вместе с убытками) останется на балансе FDIC, т.к. он заложен в ФРС, у которой было привлечено $179.8 млрд за последние две недели, под выдачу в т.ч. депозитов клиентов SVB. Помимо ФРС FDIC получила от Минфина США $68.5 млрд, а у Йеллен сейчас, в условиях потолка госдолга, каждый миллиард на счету.

Пока FDIC оценивает ущерб от банкротства SVB в $20 млрд, но это предварительно (только в этом кейсе ей потребуется 3-4 года на возмещение потерь за счет взносов).

Очевидно, что хотели хоть как-то, но быстро продать это с баланса, чтобы немного успокоить ситуацию. Но ставки остаются высоким… а убытки в системе продолжают накапливаться.

@truecon

{kind=link}

#США #банки #Кризис #ФРС #Минфин #FDIC

Завершая текущую главу…

… с банкротством региональных банков в США, в общем-то стоит посмотреть на баланс FDIC – это видимо объясняет почему First Republic Bank отрядили спасать коалицию крупнейших банков во главе с CEO JPM Джейми Даймоном.

На входе в эту историю у FDIC было $126 млрд в облигациях по номиналу и $2.5 млрд кэша, после решения выплачивать все депозиты FDIC оказалась с обязательствами по депозитам, как она сама указала: $119 млрд (SVB) + $89 млрд (Signature) = $208 млрд.

Вместе с этим они получили ~$90 млрд облигаций SVB (которые можно заложить в ФРС) и ~$145 млрд кредитного портфеля двух банков, около $85 млрд удалось продать с дисконтами, остальное день некуда… а депозиты возвращать надо, а денег нет …

В итоге у FDIC было на $210-220 млрд облигаций, из которых ~$180 они отнесли в ФРС, а еще взяли у Минфина ~$69 млрд (это те, которые «налогоплательщики ничего платить не будут»), проблема в том, что у Дж.Йеллен тоже плохо с деньгами из-за потолка госдолга, у нее итак из $415 млрд кэша на конец февраля у Минфина осталось всего $200 млрд на текущий момент, а занимать низзя (хотя апрель спасет на время).

Судя по тому сколько FDIC депозитов удалось скинуть банкам-санаторам ($34 млрд + $56 млрд) и того, что $4 млрд осталось (связаны с криптой), около $115 млрд кэша ушло на выплату депозитов. Но, чтобы продать портфели регулятору пришлось добавить санаторам на баланс $60 млрд кэша ($35 – SVB и $25 – Signature), в итоге на балансе у FDIC осталось около $75 млрд кэша, $60 млрд кредитного портфеля (под который кэш не привлечешь, хотя $85 млрд портфеля и удалось продать с дисконтами 20-25%), и всего $30-40 млрд облигаций.

В такой ситуации FDIC вряд ли могла гарантировать все депозиты First Republic Bank – она рисковала остаться совсем без «кэша», т.к. у банка было на 2022 год $176 млрд депозитов, обеспеченных $166 млрд кредитного портфеля (под который «кэш» не привлечешь, а быстро продать даже с дисконтами сложно) и $33 млрд облигаций (половина из которых муниципальные бонды). И пришлось просить спасать ситуацию JPMorgan и Ko …

Видимо, именно поэтому ФРС думает о дополнительных инструментах предоставления ликвидности (под залог кредитных портфелей?) – это могло бы решить проблему FDIC, но создало бы проблемы для Пауэлл и Йеллен. Попытка утилизации еще и First Republic Bank проявила бы, что FDIC неспособна гарантировать все депозиты и это бы могло разогнать новую порцию паники. Конечно Дж.Йеллен могла бы еще влить $50-100 млрд «кэша», но это бы сделало разговоры о том, что налогоплательщик ничего не заплатит совсем уж комичными, потолок госдолга до ужаса близким и пришлось бы бежать в Конгресс просить денег … а это совсем другой масштаб публичности проблем с гарантиями депозитов, страха и паники …

@truecon

Завершая текущую главу…

… с банкротством региональных банков в США, в общем-то стоит посмотреть на баланс FDIC – это видимо объясняет почему First Republic Bank отрядили спасать коалицию крупнейших банков во главе с CEO JPM Джейми Даймоном.

На входе в эту историю у FDIC было $126 млрд в облигациях по номиналу и $2.5 млрд кэша, после решения выплачивать все депозиты FDIC оказалась с обязательствами по депозитам, как она сама указала: $119 млрд (SVB) + $89 млрд (Signature) = $208 млрд.

Вместе с этим они получили ~$90 млрд облигаций SVB (которые можно заложить в ФРС) и ~$145 млрд кредитного портфеля двух банков, около $85 млрд удалось продать с дисконтами, остальное день некуда… а депозиты возвращать надо, а денег нет …

В итоге у FDIC было на $210-220 млрд облигаций, из которых ~$180 они отнесли в ФРС, а еще взяли у Минфина ~$69 млрд (это те, которые «налогоплательщики ничего платить не будут»), проблема в том, что у Дж.Йеллен тоже плохо с деньгами из-за потолка госдолга, у нее итак из $415 млрд кэша на конец февраля у Минфина осталось всего $200 млрд на текущий момент, а занимать низзя (хотя апрель спасет на время).

Судя по тому сколько FDIC депозитов удалось скинуть банкам-санаторам ($34 млрд + $56 млрд) и того, что $4 млрд осталось (связаны с криптой), около $115 млрд кэша ушло на выплату депозитов. Но, чтобы продать портфели регулятору пришлось добавить санаторам на баланс $60 млрд кэша ($35 – SVB и $25 – Signature), в итоге на балансе у FDIC осталось около $75 млрд кэша, $60 млрд кредитного портфеля (под который кэш не привлечешь, хотя $85 млрд портфеля и удалось продать с дисконтами 20-25%), и всего $30-40 млрд облигаций.

В такой ситуации FDIC вряд ли могла гарантировать все депозиты First Republic Bank – она рисковала остаться совсем без «кэша», т.к. у банка было на 2022 год $176 млрд депозитов, обеспеченных $166 млрд кредитного портфеля (под который «кэш» не привлечешь, а быстро продать даже с дисконтами сложно) и $33 млрд облигаций (половина из которых муниципальные бонды). И пришлось просить спасать ситуацию JPMorgan и Ko …

Видимо, именно поэтому ФРС думает о дополнительных инструментах предоставления ликвидности (под залог кредитных портфелей?) – это могло бы решить проблему FDIC, но создало бы проблемы для Пауэлл и Йеллен. Попытка утилизации еще и First Republic Bank проявила бы, что FDIC неспособна гарантировать все депозиты и это бы могло разогнать новую порцию паники. Конечно Дж.Йеллен могла бы еще влить $50-100 млрд «кэша», но это бы сделало разговоры о том, что налогоплательщик ничего не заплатит совсем уж комичными, потолок госдолга до ужаса близким и пришлось бы бежать в Конгресс просить денег … а это совсем другой масштаб публичности проблем с гарантиями депозитов, страха и паники …

@truecon

#США #банки #Кризис #ФРС #Минфин #FDIC

Март был бурным на банковском рынке США, можно подвести некоторые итоги за 4 недели с 1 по 29 марта:

✔️ Портфель гособлигаций и MBS сократился на $208 млрд, из них $114 млрд – это банкротства, остальное – продажи, малые банки сократили портфель на $151 млрд.

✔️ Депозиты сократились на $312 млрд, из них $212 млрд – это малые банки за периметром ТОП25 и $119 млрд – дочки иностранных банков, в крупных банках США даже небольшой рост на $18 млрд. Весь отток ушел в фонды денежного рынка, которые выросли на $304 млрд.

✔️ Банкам пришлось заметить депозиты дорогими займами на рынке и в ФРС, которые выросли на $417 млрд, причем основной прирост пришелся на крупные банки США ($288 млрд), но и малые банки набирали активно ($155 млрд). Ресурсы дорожают - это ускорит процессы.

✔️ Кэша на балансах банков стало больше на $380 млрд, благодаря операциям ФРС ($366 млрд), а также мощным расходам Минфина США со своего счета в ФРС ($188 млрд), часть была абсорбирована через обратные РЕПО с ФРС ($132 млрд).

✔️ С кредитом ситуация пока неоднозначна, за последние пару недель он сократился на $105 млрд, но за первую неделю кризиса он резко вырос на $66 млрд. При этом сокращение кредита в последние недели связано с перекладкой $60 млрд кредитов на баланс FDIC - это не сокращение в реальности. За 4 недели общий портфель кредитов сократился на $32 млрд, но вырос на $28 млрд, если исключить операции FDIC в рамках банкротств. Растут риски, связанные с кредитованием под залог недвижимости (особенно коммерческой) – здесь до конца года могут нарисоваться новые проблемы, а это основной портфель именно средних и малых банков (65% кредитов, $2.89 трлн портфеля).

Первая часть «Марлезонского балета» прошла под флагом – все спасем, все выкупим. Отток депозитов из банков продолжается, встряска банковского сектора усилит трансмиссию монетарной политики за счет сокращения депозитов и роста дорогих рыночных заимствований у банков. Хотя соотношение кредитов и депозитов все еще сильно ниже доковидного уровня, но за 1-2 квартала придет к норме и процессы ускорятся. Поэтому основные риски пока по-прежнему смещены на 3-4 кварталы (там же и потолок госдолга), хотя история с SVB и CS показала, что "сломаться" что-то может практически в любой момент.

@truecon

Март был бурным на банковском рынке США, можно подвести некоторые итоги за 4 недели с 1 по 29 марта:

✔️ Портфель гособлигаций и MBS сократился на $208 млрд, из них $114 млрд – это банкротства, остальное – продажи, малые банки сократили портфель на $151 млрд.

✔️ Депозиты сократились на $312 млрд, из них $212 млрд – это малые банки за периметром ТОП25 и $119 млрд – дочки иностранных банков, в крупных банках США даже небольшой рост на $18 млрд. Весь отток ушел в фонды денежного рынка, которые выросли на $304 млрд.

✔️ Банкам пришлось заметить депозиты дорогими займами на рынке и в ФРС, которые выросли на $417 млрд, причем основной прирост пришелся на крупные банки США ($288 млрд), но и малые банки набирали активно ($155 млрд). Ресурсы дорожают - это ускорит процессы.

✔️ Кэша на балансах банков стало больше на $380 млрд, благодаря операциям ФРС ($366 млрд), а также мощным расходам Минфина США со своего счета в ФРС ($188 млрд), часть была абсорбирована через обратные РЕПО с ФРС ($132 млрд).

✔️ С кредитом ситуация пока неоднозначна, за последние пару недель он сократился на $105 млрд, но за первую неделю кризиса он резко вырос на $66 млрд. При этом сокращение кредита в последние недели связано с перекладкой $60 млрд кредитов на баланс FDIC - это не сокращение в реальности. За 4 недели общий портфель кредитов сократился на $32 млрд, но вырос на $28 млрд, если исключить операции FDIC в рамках банкротств. Растут риски, связанные с кредитованием под залог недвижимости (особенно коммерческой) – здесь до конца года могут нарисоваться новые проблемы, а это основной портфель именно средних и малых банков (65% кредитов, $2.89 трлн портфеля).

Первая часть «Марлезонского балета» прошла под флагом – все спасем, все выкупим. Отток депозитов из банков продолжается, встряска банковского сектора усилит трансмиссию монетарной политики за счет сокращения депозитов и роста дорогих рыночных заимствований у банков. Хотя соотношение кредитов и депозитов все еще сильно ниже доковидного уровня, но за 1-2 квартала придет к норме и процессы ускорятся. Поэтому основные риски пока по-прежнему смещены на 3-4 кварталы (там же и потолок госдолга), хотя история с SVB и CS показала, что "сломаться" что-то может практически в любой момент.

@truecon

{kind=link}