Увы и ах … но ГПП не взлетит, налоговых льгот и стимулов в этом механизме фактически нет (они мизерны и не несут стимулирующего эффекта). Это означает, что дефицит долгосрочных ресурсов в финансовой системе останется хронической проблемой…@truecon

#fedrate #monetarypolicy #fed #fomc #qe #adp

Решение по ставке ФРС без сюрпризов

ФРС ожидаемо снизила ставку на 25 б.п. до 1.5-1.75%, к заседанию сложился практически однозначный консенсус снижения ставок на текущем заседании и относительно уверенные ожидания того, что в декабре снижения ставки не будет. В целом именно эти ожидания ФРС поддержала своими комментариями, стремясь сохранить для себя возможность снова понизить, не сформировать однозначных ожиданий рынка на продолжение цикла здесь и сейчас. Из важного, пожалуй, стоит отметить пару вещей:

- Глава ФРС Джером Пауэлл дал четко понять, что возвращаться к повышению ставок в обозримой перспективе не собирается

- ФРС считает минимально необходимым объем резервов на уровне $1.45 трлн

На прошлой неделе объем резервов продолжал держаться ниже $1.35 трлн, несмотря на то, что ФРС исправно покупает векселя по $15 млрд в неделю (на данный момент скуплено на $45 млрд), и выдал в РЕПО около $215 млрд. Правда опять подпортил картину Минфин, который довел свои накопления до $400 млрд, изъяв еще около $20 млрд. В целом ситуация на денежном рынке успокоилась.

Что дальше? В целом ФРС склонна к более мягкой монетарной политике сейчас и при любых рисках будет снова снижать ставку. Это не последнее снижение ставки, многие экономические показатели указывают на ухудшение экономической динамики, причем рынок труда здесь смотрится все хуже. Вышедший отчет ADP показал, что в секторе малых компаний (около ¼ всех занятых) за последние полгода рабочие места перестали расти и даже немного сократились. Более 90% всех новых рабочих мест за последние полгода созданы средними и крупными компаниями сектора услуг, доля которых в общем количестве занятых менее 50%. Остальная половина рынка труда во последние полгода рабочие места практически не создает. Это же в целом подтверждается и данными по ВВП за 3 квартал: инвестиции не растут уже даже относительно год к году, внешняя торговля – сокращение. Потребление и госрасходы – два устойчивых фактора роста.

Пока американский потребитель скорее жив, чем мертв… но, если процессы на рынке труда продолжат развиваться в том же ключе – потребитель достаточно быстро придёт в уныние. В этом плане основное внимание сейчас – это рынок труда США, любые негативные сигналы здесь и ФРС достаточно быстро вернется к снижению ставки. @truecon

Решение по ставке ФРС без сюрпризов

ФРС ожидаемо снизила ставку на 25 б.п. до 1.5-1.75%, к заседанию сложился практически однозначный консенсус снижения ставок на текущем заседании и относительно уверенные ожидания того, что в декабре снижения ставки не будет. В целом именно эти ожидания ФРС поддержала своими комментариями, стремясь сохранить для себя возможность снова понизить, не сформировать однозначных ожиданий рынка на продолжение цикла здесь и сейчас. Из важного, пожалуй, стоит отметить пару вещей:

- Глава ФРС Джером Пауэлл дал четко понять, что возвращаться к повышению ставок в обозримой перспективе не собирается

- ФРС считает минимально необходимым объем резервов на уровне $1.45 трлн

На прошлой неделе объем резервов продолжал держаться ниже $1.35 трлн, несмотря на то, что ФРС исправно покупает векселя по $15 млрд в неделю (на данный момент скуплено на $45 млрд), и выдал в РЕПО около $215 млрд. Правда опять подпортил картину Минфин, который довел свои накопления до $400 млрд, изъяв еще около $20 млрд. В целом ситуация на денежном рынке успокоилась.

Что дальше? В целом ФРС склонна к более мягкой монетарной политике сейчас и при любых рисках будет снова снижать ставку. Это не последнее снижение ставки, многие экономические показатели указывают на ухудшение экономической динамики, причем рынок труда здесь смотрится все хуже. Вышедший отчет ADP показал, что в секторе малых компаний (около ¼ всех занятых) за последние полгода рабочие места перестали расти и даже немного сократились. Более 90% всех новых рабочих мест за последние полгода созданы средними и крупными компаниями сектора услуг, доля которых в общем количестве занятых менее 50%. Остальная половина рынка труда во последние полгода рабочие места практически не создает. Это же в целом подтверждается и данными по ВВП за 3 квартал: инвестиции не растут уже даже относительно год к году, внешняя торговля – сокращение. Потребление и госрасходы – два устойчивых фактора роста.

Пока американский потребитель скорее жив, чем мертв… но, если процессы на рынке труда продолжат развиваться в том же ключе – потребитель достаточно быстро придёт в уныние. В этом плане основное внимание сейчас – это рынок труда США, любые негативные сигналы здесь и ФРС достаточно быстро вернется к снижению ставки. @truecon

{kind=link}

#США #экономика #ВВП #доходы

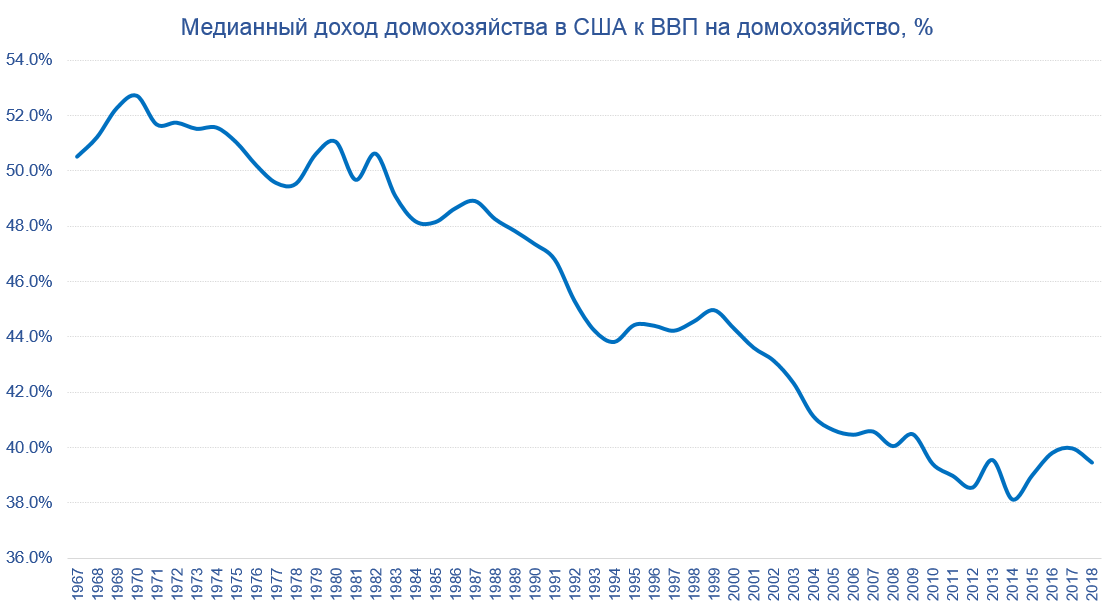

Это один из графиков, которые достаточно ёмко описывают фундаментальные проблемы современного состояния экономики (в частности США) и процессов в ней. Медианный доход домохозяйства США за последние полвека рухнул с >50% до <40% среднего ВВП на домохозяйство. Это, кстати, и общая проблема оценки состояния экономик… рост ВВП сейчас – это все менее адекватный показатель оценки экономической ситуации и динамики. @truecon

Это один из графиков, которые достаточно ёмко описывают фундаментальные проблемы современного состояния экономики (в частности США) и процессов в ней. Медианный доход домохозяйства США за последние полвека рухнул с >50% до <40% среднего ВВП на домохозяйство. Это, кстати, и общая проблема оценки состояния экономик… рост ВВП сейчас – это все менее адекватный показатель оценки экономической ситуации и динамики. @truecon

{kind=link}

#США #экономика #ВВП #активы

Учитывая, что возникло много вопросов по предыдущему графику, еще один интересный график относительно того, что происходило теперь уже с финансовыми активами американских домохозяйств в последние десятилетия. За последние почти 20 лет финансовые активы 90% американских домохозяйств остались практически неизменными относительно ВВП, в то время как 10% наиболее состоятельных домохозяйств США существенно нарастили свои активы. Если же говорить о нижней половине домохозяйств США - то их финансовые активы не дотягивают и до 10% ВВП сейчас, в то время как долги превышают 25% ВВП. @truecon

Учитывая, что возникло много вопросов по предыдущему графику, еще один интересный график относительно того, что происходило теперь уже с финансовыми активами американских домохозяйств в последние десятилетия. За последние почти 20 лет финансовые активы 90% американских домохозяйств остались практически неизменными относительно ВВП, в то время как 10% наиболее состоятельных домохозяйств США существенно нарастили свои активы. Если же говорить о нижней половине домохозяйств США - то их финансовые активы не дотягивают и до 10% ВВП сейчас, в то время как долги превышают 25% ВВП. @truecon

{kind=link}

#экономика #LatAm

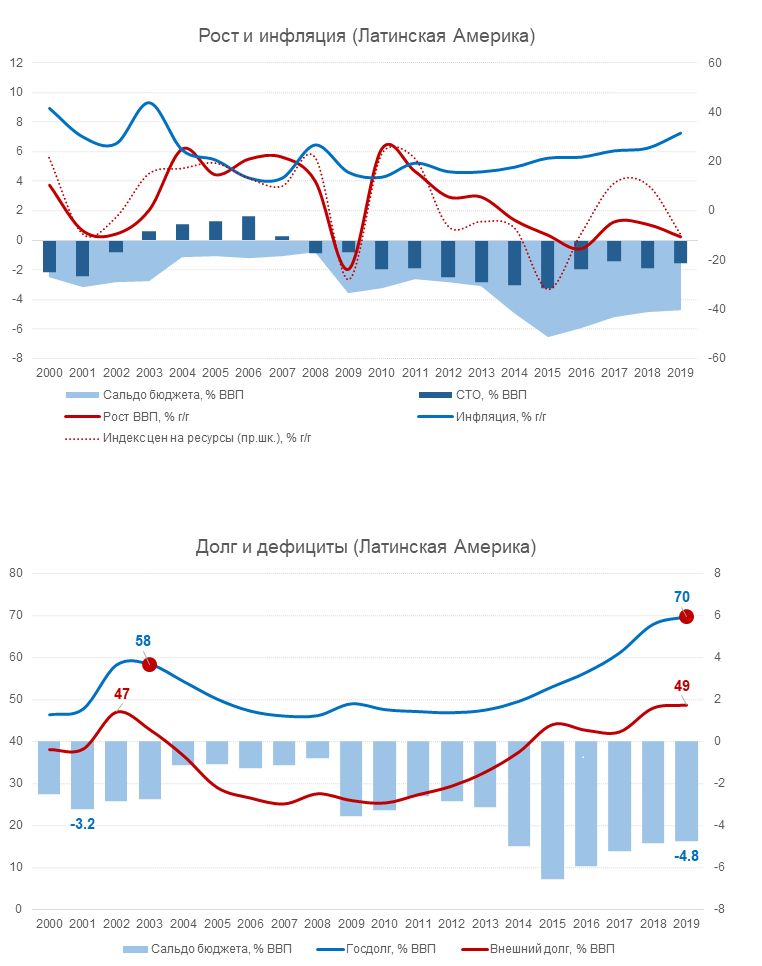

Пара графиков по Латинской Америке в целом, это к слову о том есть ли здесь риски и оценивает ли рынок эти риски адекватно. @truecon

Пара графиков по Латинской Америке в целом, это к слову о том есть ли здесь риски и оценивает ли рынок эти риски адекватно. @truecon

{kind=link}

#ЦБ #ставки #БанкРоссии #экономика

Пятница 13-е

Хотя интерпретировать заявления Банка России по-прежнему достаточно сложно, т.к. регулятор предпочитает исходить из необходимости максимальной гибкости решений (минимума обязательств) …

О предыдущем снижении до 6.5%:

“Тогда я говорила в другом контексте. В тот период произошло существенное уточнение наших прогнозов, мы снизили оценку будущей инфляции на конец 2019 - начало 2020 года, соответствующим образом скорректировали ДКП. Дальше будем рассматривать целесообразность дальнейшего снижения нашей ставки. По нашим оценкам, сейчас ставка находится на нейтральном уровне”.

-0.5 п.п. – это разовая акция, обусловленная пересмотром ожиданий Банка России, повторение такого же шага не очень вероятно (если не будет новых аналогичных вводных).

Текущие сигналы:

“Сейчас нашу политику мы характеризуем как нейтральную, она направлена, если сказать условно, на поддержание инфляции около 4%, потому что мы уже добились близкой к этой цели. Но мы видим, что потенциал некоторый для смягчения есть, ставки будут продолжать снижаться”.

Крайне осторожное "некоторый потенциал" - скромно смотрим на 6%, но не сразу… на ближайшем заседании от -0.25 п.п. (если все спокойно на рынках) до «не снижаем» (если будет потряхивать). Если смотреть объективно – не очень последовательно было бы после резкого шага на 0.5 п.п. встать на паузу (какими бы оправданиями это не сопровождалось). Поэтому все же базовый сценарий с очень большой вероятностью – это снижение на 0,25 п.п. до 6,25%

О пересмотре диапазона нейтральной ставки:

“Мы в принципе говорим о том, что такое возможно, сейчас мы оцениваем диапазон нейтральной ставки 6-7%... но для того чтобы корректировать нашу оценку... нужно получить больше данных, мы только вошли в зону нейтральную, нужно понимать, как реагирует экономика, инфляция, инфляционные ожидания… Когда накопятся данные, тогда пересмотр может быть осуществлен, и необязательно он привязан будет к заседанию совета директоров”.

Туман…ничего не скажем…все возможно… в любое время от "завтра" до "годы ... годы" . Учитывая тот факт, что сам диапазон нейтральной ставки формировался как спред к долларовому рынку (целевая инфляция 4% + CDS 1...2% + нейтральная ставка в долларе R~1% = 6…7%, а бенчмарки уехали вниз (R~0.5%, CDS 0.8-1.5%) нейтральную ставку бы надо снижать. Но Банк России, судя по всему, хотел бы сохранить «запас жесткости» не двигая вниз диапазон, а двигая ставку к нижней его границе (рискну предположить, что её достижение станет триггером к пересмотру диапазона "нейтральности").

Заседание Банка России по ставкам 13 декабря… в пятницу, так что сюрпризы не исключены ) @truecon

Пятница 13-е

Хотя интерпретировать заявления Банка России по-прежнему достаточно сложно, т.к. регулятор предпочитает исходить из необходимости максимальной гибкости решений (минимума обязательств) …

О предыдущем снижении до 6.5%:

“Тогда я говорила в другом контексте. В тот период произошло существенное уточнение наших прогнозов, мы снизили оценку будущей инфляции на конец 2019 - начало 2020 года, соответствующим образом скорректировали ДКП. Дальше будем рассматривать целесообразность дальнейшего снижения нашей ставки. По нашим оценкам, сейчас ставка находится на нейтральном уровне”.

-0.5 п.п. – это разовая акция, обусловленная пересмотром ожиданий Банка России, повторение такого же шага не очень вероятно (если не будет новых аналогичных вводных).

Текущие сигналы:

“Сейчас нашу политику мы характеризуем как нейтральную, она направлена, если сказать условно, на поддержание инфляции около 4%, потому что мы уже добились близкой к этой цели. Но мы видим, что потенциал некоторый для смягчения есть, ставки будут продолжать снижаться”.

Крайне осторожное "некоторый потенциал" - скромно смотрим на 6%, но не сразу… на ближайшем заседании от -0.25 п.п. (если все спокойно на рынках) до «не снижаем» (если будет потряхивать). Если смотреть объективно – не очень последовательно было бы после резкого шага на 0.5 п.п. встать на паузу (какими бы оправданиями это не сопровождалось). Поэтому все же базовый сценарий с очень большой вероятностью – это снижение на 0,25 п.п. до 6,25%

О пересмотре диапазона нейтральной ставки:

“Мы в принципе говорим о том, что такое возможно, сейчас мы оцениваем диапазон нейтральной ставки 6-7%... но для того чтобы корректировать нашу оценку... нужно получить больше данных, мы только вошли в зону нейтральную, нужно понимать, как реагирует экономика, инфляция, инфляционные ожидания… Когда накопятся данные, тогда пересмотр может быть осуществлен, и необязательно он привязан будет к заседанию совета директоров”.

Туман…ничего не скажем…все возможно… в любое время от "завтра" до "годы ... годы" . Учитывая тот факт, что сам диапазон нейтральной ставки формировался как спред к долларовому рынку (целевая инфляция 4% + CDS 1...2% + нейтральная ставка в долларе R~1% = 6…7%, а бенчмарки уехали вниз (R~0.5%, CDS 0.8-1.5%) нейтральную ставку бы надо снижать. Но Банк России, судя по всему, хотел бы сохранить «запас жесткости» не двигая вниз диапазон, а двигая ставку к нижней его границе (рискну предположить, что её достижение станет триггером к пересмотру диапазона "нейтральности").

Заседание Банка России по ставкам 13 декабря… в пятницу, так что сюрпризы не исключены ) @truecon

#экономика #рынки #США #Китай #мир #sp

Рост мировой экономики в этом году самый слабый за десятилетие (в следующем рисуется еще слабее), прибыли компаний сокращаются, продажи под давлением слабого спроса

Латинская Америка (протестный карнавал): социальные протесты, риск рецессии, высокий долг и дефицит бюджета, зависимость от притока капитала;

Индия (потухшая «звезда»): стремительное торможение роста с 7-8% до 4.5% (и это не предел – инфраструктурное строительство падает почти на 6%, производство падает 4%);

Китай (Trade War): целевой рост поддерживается только за счет активного наращивания дефицита бюджета, который уже подбирается к 5% ВВП, производство и розница в реальном выражении растут уже менее чем на 5% г/г, инвестиции в номинале – менее 4% г/г;

Европа (в ожидании Brexit): анемичный рост, анемичная инфляция, рецессия в промышленности и надежды на бюджетное стимулирование;

США (на пороге цикличного спада): рост все еще теплится, но промышленность в рецессии, рынок труда разворачивается вниз – это самый главный риск, но есть надежды на новые фискальные стимулы в предвыборный год (хотя дефицит бюджет бюджета уже подобрался к 5% ВВП после предыдущего понижения налогов).

... А рынку для того, чтобы расти не нужны уже даже спекулянты… ему нужны только QE, отрицательные реальные ставки и байбэки ). @truecon

Рост мировой экономики в этом году самый слабый за десятилетие (в следующем рисуется еще слабее), прибыли компаний сокращаются, продажи под давлением слабого спроса

Латинская Америка (протестный карнавал): социальные протесты, риск рецессии, высокий долг и дефицит бюджета, зависимость от притока капитала;

Индия (потухшая «звезда»): стремительное торможение роста с 7-8% до 4.5% (и это не предел – инфраструктурное строительство падает почти на 6%, производство падает 4%);

Китай (Trade War): целевой рост поддерживается только за счет активного наращивания дефицита бюджета, который уже подбирается к 5% ВВП, производство и розница в реальном выражении растут уже менее чем на 5% г/г, инвестиции в номинале – менее 4% г/г;

Европа (в ожидании Brexit): анемичный рост, анемичная инфляция, рецессия в промышленности и надежды на бюджетное стимулирование;

США (на пороге цикличного спада): рост все еще теплится, но промышленность в рецессии, рынок труда разворачивается вниз – это самый главный риск, но есть надежды на новые фискальные стимулы в предвыборный год (хотя дефицит бюджет бюджета уже подобрался к 5% ВВП после предыдущего понижения налогов).

... А рынку для того, чтобы расти не нужны уже даже спекулянты… ему нужны только QE, отрицательные реальные ставки и байбэки ). @truecon

{kind=link}

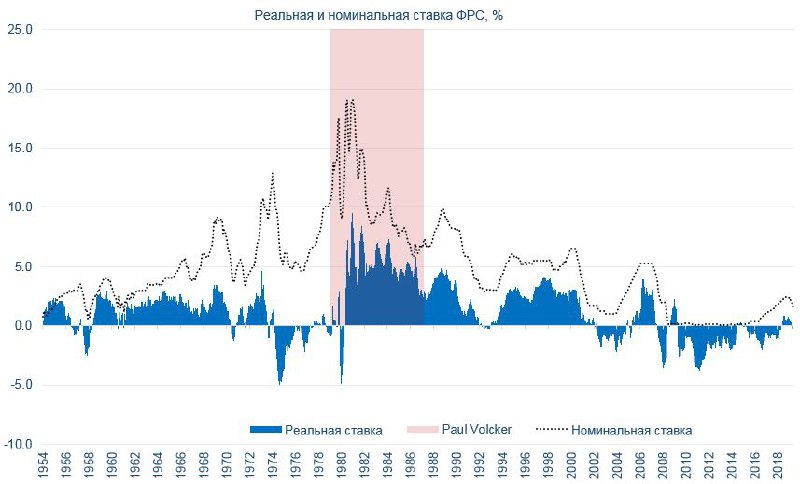

Paul Volcker... RIP

Глава ФРС (1979-1987), который обуздал инфляцию и удерживал реальную ставку в США на самом высоком уровне самый длительный период времени за послевоенный период. Стал главой ФРС при инфляции 12%, ушел … 2-4% и в дальнейшем оказывал огромное влияние на процессы в финансовом мире.

Уйдет ли вместе с Волкером и эпоха низкой инфляции? @truecon

Глава ФРС (1979-1987), который обуздал инфляцию и удерживал реальную ставку в США на самом высоком уровне самый длительный период времени за послевоенный период. Стал главой ФРС при инфляции 12%, ушел … 2-4% и в дальнейшем оказывал огромное влияние на процессы в финансовом мире.

Уйдет ли вместе с Волкером и эпоха низкой инфляции? @truecon

{kind=link}

#fedrate #monetarypolicy #fed #fomc #qe

Федрезерв на паузе

На заседании ФРС ожидаемо приняла решение оставить ставку без изменений на уровне 1.5…1.75%, фактически все комментарии отражают только одну позицию – встать на паузу и посмотреть на ситуацию. При этом, был дан четкий сигнал на то, что ФРС не будет торопиться с повышением ставки и сделает это только при сильном и устойчивом росте инфляции, т.е. они будут достаточно спокойно смотреть на усиление инфляции. В целом монетарные власти намерены удерживать ставку на текущем уровне при соответствии ситуации их прогнозам.

Прогнозы на 2020 год по ставкам – 13 без изменений, 4 – повышение на 0.25 п.п.. Здесь стоит вспомнить, что в сентябрьском прогнозе было 8 голосов за ставку на текущем уровне и в совокупности 9 голосов за её рост в 2020 году на 0.25…0.75 п.п. Правда в сентябрьском прогнозе 10 голосов из 17 было за то, что ставка будет в диапазоне 1.75-2.25% в этом году (crazy). Текущий год показал, что прогнозы/ожидания ФРС по ставке могут меняться очень быстро, текущие сигналы указывают на то, что при ухудшении ситуации ставка может быстро пойти вниз, при улучшении же торопиться с повышением никто не будет ). ФРС верит в сильный рынок труда и продолжение роста ... посмотрим, с моей точки зрения, несмотря на последний отчет по занятости, рынок труда продолжает балансировать на грани перехода к резкому замедлению (пока эту грань он правда не переступил).

Из важного также то, что ФРС акцентировала готовность расширить программы покупки бумаг, если того потребует ситуация с ликвидностью. Деньги будут! Рынки, конечно, всему этому обрадовались немного: доллар припал, акции подросли, доходности UST припали. @truecon

Федрезерв на паузе

На заседании ФРС ожидаемо приняла решение оставить ставку без изменений на уровне 1.5…1.75%, фактически все комментарии отражают только одну позицию – встать на паузу и посмотреть на ситуацию. При этом, был дан четкий сигнал на то, что ФРС не будет торопиться с повышением ставки и сделает это только при сильном и устойчивом росте инфляции, т.е. они будут достаточно спокойно смотреть на усиление инфляции. В целом монетарные власти намерены удерживать ставку на текущем уровне при соответствии ситуации их прогнозам.

Прогнозы на 2020 год по ставкам – 13 без изменений, 4 – повышение на 0.25 п.п.. Здесь стоит вспомнить, что в сентябрьском прогнозе было 8 голосов за ставку на текущем уровне и в совокупности 9 голосов за её рост в 2020 году на 0.25…0.75 п.п. Правда в сентябрьском прогнозе 10 голосов из 17 было за то, что ставка будет в диапазоне 1.75-2.25% в этом году (crazy). Текущий год показал, что прогнозы/ожидания ФРС по ставке могут меняться очень быстро, текущие сигналы указывают на то, что при ухудшении ситуации ставка может быстро пойти вниз, при улучшении же торопиться с повышением никто не будет ). ФРС верит в сильный рынок труда и продолжение роста ... посмотрим, с моей точки зрения, несмотря на последний отчет по занятости, рынок труда продолжает балансировать на грани перехода к резкому замедлению (пока эту грань он правда не переступил).

Из важного также то, что ФРС акцентировала готовность расширить программы покупки бумаг, если того потребует ситуация с ликвидностью. Деньги будут! Рынки, конечно, всему этому обрадовались немного: доллар припал, акции подросли, доходности UST припали. @truecon

{kind=link}

#fedrate #monetarypolicy #fed #fomc #qe

Доллары будут

ФРБ Нью-Йорка решил добавить немного ликвидности под новый год, чтобы сгладить традиционный декабрьский дефицит ликвидности, лимит аукционов РЕПО вырастет до $415 млрд, из которых овернайт лимит вырастет до $150 млрд, дополнительно в новогоднюю ночь добавится еще $75 млрд, на следующей неделе дадут на месяц еще до $50 млрд, плюс традиционные $140 млрд на двухнедельных аукционах. Сейчас банки США привлекают в среднем на $200-210 млрд (при лимите $280 млрд).

Здесь правда стоит учесть, что ~$105 млрд намерен с рынка забрать Минфин США, сейчас у него $304 млрд, а план на конец 4 квартала $410 млрд. Если добавить ко всему этому еще около ~$45 млрд покупок векселей Казначейства – то прирост ликвидности в пределе составит до $150 млрд дополнительных долларов в финансовую систему, хватит этого, или нет никто не знает, но в последние годы сезонный декабрьский отток ликвидности составлял $100-200 млрд. Учитывая текущий избыток долларов должно бы хватить, хотя сюрпризы при нынешней конъюнктуре могут быть.

На этой радостной новости рынок подраспродал доллар, что в принципе логично, если ликвидности хватит и учитывая то, что в конец года валюты все же входят с длинной позицией по доллару – есть все шансы доллару еще немного «похудеть».

P.S.: По ключевой ставке Банка России не вижу никаких поводов её не снизить сегодня на 0.25 п.п. до 6.25% (на большее вряд ли решатся, хотя инфляция похоже начинает "парковаться" в диапазоне 2.5-3%) .

@truecon

Доллары будут

ФРБ Нью-Йорка решил добавить немного ликвидности под новый год, чтобы сгладить традиционный декабрьский дефицит ликвидности, лимит аукционов РЕПО вырастет до $415 млрд, из которых овернайт лимит вырастет до $150 млрд, дополнительно в новогоднюю ночь добавится еще $75 млрд, на следующей неделе дадут на месяц еще до $50 млрд, плюс традиционные $140 млрд на двухнедельных аукционах. Сейчас банки США привлекают в среднем на $200-210 млрд (при лимите $280 млрд).

Здесь правда стоит учесть, что ~$105 млрд намерен с рынка забрать Минфин США, сейчас у него $304 млрд, а план на конец 4 квартала $410 млрд. Если добавить ко всему этому еще около ~$45 млрд покупок векселей Казначейства – то прирост ликвидности в пределе составит до $150 млрд дополнительных долларов в финансовую систему, хватит этого, или нет никто не знает, но в последние годы сезонный декабрьский отток ликвидности составлял $100-200 млрд. Учитывая текущий избыток долларов должно бы хватить, хотя сюрпризы при нынешней конъюнктуре могут быть.

На этой радостной новости рынок подраспродал доллар, что в принципе логично, если ликвидности хватит и учитывая то, что в конец года валюты все же входят с длинной позицией по доллару – есть все шансы доллару еще немного «похудеть».

P.S.: По ключевой ставке Банка России не вижу никаких поводов её не снизить сегодня на 0.25 п.п. до 6.25% (на большее вряд ли решатся, хотя инфляция похоже начинает "парковаться" в диапазоне 2.5-3%) .

@truecon

{kind=link}

{kind=link}

{kind=link}

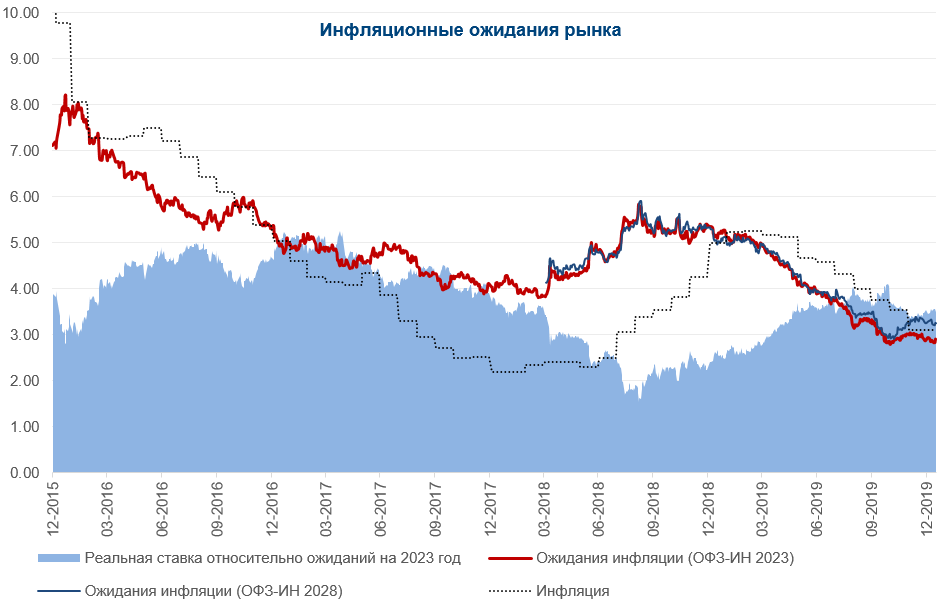

#ЦБ #ставки #БанкРоссии #экономика #инфляция

Задумываясь о нейтральности ДКП…

Первый момент: Мы не знаем нейтральной ставки, поэтому будем консервативны

Сам показатель нейтральной реальной ставки понятие достаточно расплывчатое, уровень 2-3% - фактически был определен как исторический CDS (100-200 б.п.) и нейтральная ставка в долларе (1%) = 2-3%. Это скорее ориентация на внешний паритет ставки, который сейчас сместился вниз как фундаментально (нейтральная ставка ФРС опустилась с 1% до 0.5%), так и конъюнктурно (CDS снизился до 50-100, т.е. дает 0.5-1% добавки). Паритет уехал, а мы остались. Оценки нейтральной реальной ставки по разным расчетам (весьма неоднозначным) 1-3%. Банк России предпочитает пока не пересматривать диапазон 2-3%, пользуясь универсальным формальным обоснованием «недостаточно данных, чтобы пересматривать уровень нейтральной ставки» - это удобный аргумент, но данных будет недостаточно в ближайшие лет 2…5…10… по-хорошему это означает, что их недостаточно для того, чтобы вообще считать 2-3% нейтральным уровнем, хотя Банк России стоит именно на этом интуитивно приемлемом диапазоне.

Второй момент: консервативная позиция прогноза Банка России по инфляции

Банк России указывает на то, что он перешел к нейтральной денежно-кредитной политике, обосновывается это тем, что ставка находится на «нейтральном» уровне (2-3%) относительно целевой инфляции (4%). Здесь важно уточнить: инфляции ожидаемой Банком России, а не экономическими агентами. Ожидания на 2020 год: МЭР – 3%, консенсус аналитиков около 3.4-3.6%, прогноз Банка России 3.5-4%. А что закладывает рынок (по облигациям с защитой от инфляции ОФЗ-ИН) на срок до 2023 года <3% и только после 2023 года рынок ставит на возврат ближе к 4%. Таким образом, прогноз инфляции Банка России на 2020 год идет по верхней границе ожиданий и рынок в него не очень верит.

Третий момент: предыдущие прогнозы тоже были консервативны

За последние 3 года декабрьский прогноз Банка России дважды оказывался существенно выше фактической инфляции (2017 год: прогноз 4% против факта 2.5% и 2019 год: прогноз 5-5.5% против факта 3.0%) и почти попал в 2018 году (прогноз 4% против факта 4.3%), основной причиной ускорения инфляции здесь было ослабление рубля (консервативно ~1.5 п.п из 4.3%).

Инфляция (дек./дек.): 2017 год = 2.5%; 2018 год = 4.3% (разовый фактор ослабление рубля ~1.5 п.п за вычетом которого инфляция была ниже 3%); 2019 год = 3% (разовый фактор – повышение НДС, вклад которого Банк России оценил в 0.6-0.7 п.п). Это позволяет говорить о том, что последние три года у нас устойчивый уровень инфляции – это 2.5-3% (что не удивительно при жестком бюджете, жесткой ДКП, отрицательной демографии)

Консервативный уровень реальной нейтральной ставки и консервативный прогноз по инфляции вряд ли позволяют говорить о том, что ДКП нейтральна (при прочих вводных), скорее она все еще остается жесткой, да и инфляция в последние полгода остается на уровне ~2.5% (SAAR).

Четвертый момент: неучтенный регуляторный фактор

Регуляторные издержки (ФОР, АСВ, нормативы и пр.) в российской банковской системе составляют более 1% от активов банков. Эти издержки обоснованы необходимостью обеспечения стабильности банковской системы. Но другая сторона этих издержек – они расширяют спред между ставками привлечения и размещения средств, а значит дестимулируют кредитную активность в целом (плата за стабильность финсистемы). И никак нельзя исключать, что именно этот фактор обусловил достаточно сильное влияние на снижение нейтральных ставок в мире после 2008 года. Учитывая, что наше регулирование одно из самых жестких в мире, возможно, это один из поводов говорить и необходимости более низкой реальной нейтральной ставки относительно внешних бенчмарков.

Безусловно, есть набор внешних и внутренних рисков, которые способны изменить инфляционную картину и это может быть оправданием сохранения достаточно жесткой ДКП, но думается текущую риск-ориентированную политику вряд ли можно считать нейтральной.

@truecon

Задумываясь о нейтральности ДКП…

Первый момент: Мы не знаем нейтральной ставки, поэтому будем консервативны

Сам показатель нейтральной реальной ставки понятие достаточно расплывчатое, уровень 2-3% - фактически был определен как исторический CDS (100-200 б.п.) и нейтральная ставка в долларе (1%) = 2-3%. Это скорее ориентация на внешний паритет ставки, который сейчас сместился вниз как фундаментально (нейтральная ставка ФРС опустилась с 1% до 0.5%), так и конъюнктурно (CDS снизился до 50-100, т.е. дает 0.5-1% добавки). Паритет уехал, а мы остались. Оценки нейтральной реальной ставки по разным расчетам (весьма неоднозначным) 1-3%. Банк России предпочитает пока не пересматривать диапазон 2-3%, пользуясь универсальным формальным обоснованием «недостаточно данных, чтобы пересматривать уровень нейтральной ставки» - это удобный аргумент, но данных будет недостаточно в ближайшие лет 2…5…10… по-хорошему это означает, что их недостаточно для того, чтобы вообще считать 2-3% нейтральным уровнем, хотя Банк России стоит именно на этом интуитивно приемлемом диапазоне.

Второй момент: консервативная позиция прогноза Банка России по инфляции

Банк России указывает на то, что он перешел к нейтральной денежно-кредитной политике, обосновывается это тем, что ставка находится на «нейтральном» уровне (2-3%) относительно целевой инфляции (4%). Здесь важно уточнить: инфляции ожидаемой Банком России, а не экономическими агентами. Ожидания на 2020 год: МЭР – 3%, консенсус аналитиков около 3.4-3.6%, прогноз Банка России 3.5-4%. А что закладывает рынок (по облигациям с защитой от инфляции ОФЗ-ИН) на срок до 2023 года <3% и только после 2023 года рынок ставит на возврат ближе к 4%. Таким образом, прогноз инфляции Банка России на 2020 год идет по верхней границе ожиданий и рынок в него не очень верит.

Третий момент: предыдущие прогнозы тоже были консервативны

За последние 3 года декабрьский прогноз Банка России дважды оказывался существенно выше фактической инфляции (2017 год: прогноз 4% против факта 2.5% и 2019 год: прогноз 5-5.5% против факта 3.0%) и почти попал в 2018 году (прогноз 4% против факта 4.3%), основной причиной ускорения инфляции здесь было ослабление рубля (консервативно ~1.5 п.п из 4.3%).

Инфляция (дек./дек.): 2017 год = 2.5%; 2018 год = 4.3% (разовый фактор ослабление рубля ~1.5 п.п за вычетом которого инфляция была ниже 3%); 2019 год = 3% (разовый фактор – повышение НДС, вклад которого Банк России оценил в 0.6-0.7 п.п). Это позволяет говорить о том, что последние три года у нас устойчивый уровень инфляции – это 2.5-3% (что не удивительно при жестком бюджете, жесткой ДКП, отрицательной демографии)

Консервативный уровень реальной нейтральной ставки и консервативный прогноз по инфляции вряд ли позволяют говорить о том, что ДКП нейтральна (при прочих вводных), скорее она все еще остается жесткой, да и инфляция в последние полгода остается на уровне ~2.5% (SAAR).

Четвертый момент: неучтенный регуляторный фактор

Регуляторные издержки (ФОР, АСВ, нормативы и пр.) в российской банковской системе составляют более 1% от активов банков. Эти издержки обоснованы необходимостью обеспечения стабильности банковской системы. Но другая сторона этих издержек – они расширяют спред между ставками привлечения и размещения средств, а значит дестимулируют кредитную активность в целом (плата за стабильность финсистемы). И никак нельзя исключать, что именно этот фактор обусловил достаточно сильное влияние на снижение нейтральных ставок в мире после 2008 года. Учитывая, что наше регулирование одно из самых жестких в мире, возможно, это один из поводов говорить и необходимости более низкой реальной нейтральной ставки относительно внешних бенчмарков.

Безусловно, есть набор внешних и внутренних рисков, которые способны изменить инфляционную картину и это может быть оправданием сохранения достаточно жесткой ДКП, но думается текущую риск-ориентированную политику вряд ли можно считать нейтральной.

@truecon

{kind=link}

{kind=link}

#Китай #вирус #экономика #стимулы

Пока много паники относительно китайского короновируса и крайне высокая неопределенность (а для рынков это самое худшее), можно посмотреть на уже грядущие последствия для экономики – это сделствие мер по предотвращению его распространения, которые и напугали рынки. Закрытые города, ограничения на передвижение и продление выходных до 10 февраля (а где-то и до 17 февраля). Хотя, фактически, в Китае нередко отдыхают 2-3 недели в этот период, сейчас это будет касаться значительной части экономики. Проблема будет в том, что в этот раз отдых, развлечения и путешествия (которые хотя бы частично компенсировали провал инвестиционной, производственной и торговой активности в это период) будут заменены сидением дома и достаточно сдержанным потреблением (в 1 квартале около 58% ВВП Китая формируется сектором услуг). Уже эти потери потянут на ~0.5 п.п ВВП Китая, если предпринятые шаги позволят стабилизировать ситуацию в ближайшие пару недель. Ну а для мировой экономики в целом это означает потери пока до 0.1 п.п роста ВВП (для сравнения в 2019 году рост мирового ВВП замедлился на ~0.7 п.п). Когда и если ситуацию удастся стабилизироваться последуют дополнительные стимулов от правительства Китая, иначе 6% роста в этом году уже не вытянуть. Может ли эта ситуация стать триггером для серьёзной коррекции рынков – думаю да, если неопределенность продолжит сохраняться, тем более, что они забрались крайне высоко на волне стимулов и надежд на них. С другой стороны это все повод для новых стимулирующих мер и не только в Китае … @truecon

Пока много паники относительно китайского короновируса и крайне высокая неопределенность (а для рынков это самое худшее), можно посмотреть на уже грядущие последствия для экономики – это сделствие мер по предотвращению его распространения, которые и напугали рынки. Закрытые города, ограничения на передвижение и продление выходных до 10 февраля (а где-то и до 17 февраля). Хотя, фактически, в Китае нередко отдыхают 2-3 недели в этот период, сейчас это будет касаться значительной части экономики. Проблема будет в том, что в этот раз отдых, развлечения и путешествия (которые хотя бы частично компенсировали провал инвестиционной, производственной и торговой активности в это период) будут заменены сидением дома и достаточно сдержанным потреблением (в 1 квартале около 58% ВВП Китая формируется сектором услуг). Уже эти потери потянут на ~0.5 п.п ВВП Китая, если предпринятые шаги позволят стабилизировать ситуацию в ближайшие пару недель. Ну а для мировой экономики в целом это означает потери пока до 0.1 п.п роста ВВП (для сравнения в 2019 году рост мирового ВВП замедлился на ~0.7 п.п). Когда и если ситуацию удастся стабилизироваться последуют дополнительные стимулов от правительства Китая, иначе 6% роста в этом году уже не вытянуть. Может ли эта ситуация стать триггером для серьёзной коррекции рынков – думаю да, если неопределенность продолжит сохраняться, тем более, что они забрались крайне высоко на волне стимулов и надежд на них. С другой стороны это все повод для новых стимулирующих мер и не только в Китае … @truecon

#ГПП #пенсия #Россия #экономика

Странные расчёты по ГПП …

«После ввода гарантированного пенсионного плана (ГПП) средняя по России прибавка к пенсии составит 16,5 тыс. руб. Это произойдет в том случае, если в течение 30 лет ежемесячно откладывать по ГПП 6% от дохода, пишут «Известия» со ссылкой на данные консалтинговой компании FinExpertiza.»

https://www.rbc.ru/rbcfreenews/5e2fcd919a7947929a019166?from=newsfeed

Видимо здесь стоит имеется ввиду 16.5 тыс. руб в номинальных величинах, при неизменной номинально з/п (за 30-тилетний период взносов) и доходности 6,7% годовых. В таких условиях 16.5 тыс. руб. – это сферический конь в вакууме, не имеющий к реальности никакого отношения.

Лгичне предположить, что человек платит взносы подряд и делает это непрерывно с 30-тилетнего возраста (в первые годы работы доход в среднем ниже, как и склонность к накоплениям), а в последние 10 лет его зарплата постепенно падает до 80% от средней (более-менее сопоставимо с реальностью в ОЭСР), инфляция пусть будет целевая ЦБ 4%, доходность 6.7% (которую Минфин считает целевой), ежегодный рост средней номинальной з/п тоже равен 6.7%, а средняя з/п пусть будет по данным Росстата на осень 2019 года 46.1 тыс. руб. в месяц. Тогда:

Зарплата за 30 лет (рост на 6.7% в год) составит 44.9 млн руб., человек внесет взносов на 2.7 млн рублей за весь период. С учетом капитализации и исходя из доходности 6.7% годовых через 30 лет будет накоплено 6.4 млн рублей. При инфляции 4% в год цены вырастут за 30 лет в 3.23 раза, это означает, что с поправкой на инфляцию (в ценах 2019 года) накопления составят 6.4/3.23 = 1,97 млн руб, учитывая формулу ГПП пенсия= 1970/180 ~ 10,9 тыс. руб ежемесячно в ценах 2019 года.

@truecon

Странные расчёты по ГПП …

«После ввода гарантированного пенсионного плана (ГПП) средняя по России прибавка к пенсии составит 16,5 тыс. руб. Это произойдет в том случае, если в течение 30 лет ежемесячно откладывать по ГПП 6% от дохода, пишут «Известия» со ссылкой на данные консалтинговой компании FinExpertiza.»

https://www.rbc.ru/rbcfreenews/5e2fcd919a7947929a019166?from=newsfeed

Видимо здесь стоит имеется ввиду 16.5 тыс. руб в номинальных величинах, при неизменной номинально з/п (за 30-тилетний период взносов) и доходности 6,7% годовых. В таких условиях 16.5 тыс. руб. – это сферический конь в вакууме, не имеющий к реальности никакого отношения.

Лгичне предположить, что человек платит взносы подряд и делает это непрерывно с 30-тилетнего возраста (в первые годы работы доход в среднем ниже, как и склонность к накоплениям), а в последние 10 лет его зарплата постепенно падает до 80% от средней (более-менее сопоставимо с реальностью в ОЭСР), инфляция пусть будет целевая ЦБ 4%, доходность 6.7% (которую Минфин считает целевой), ежегодный рост средней номинальной з/п тоже равен 6.7%, а средняя з/п пусть будет по данным Росстата на осень 2019 года 46.1 тыс. руб. в месяц. Тогда:

Зарплата за 30 лет (рост на 6.7% в год) составит 44.9 млн руб., человек внесет взносов на 2.7 млн рублей за весь период. С учетом капитализации и исходя из доходности 6.7% годовых через 30 лет будет накоплено 6.4 млн рублей. При инфляции 4% в год цены вырастут за 30 лет в 3.23 раза, это означает, что с поправкой на инфляцию (в ценах 2019 года) накопления составят 6.4/3.23 = 1,97 млн руб, учитывая формулу ГПП пенсия= 1970/180 ~ 10,9 тыс. руб ежемесячно в ценах 2019 года.

@truecon

#Китай #экономика #бюджет #кризис #коронавирус

Новость от которой можно было бы начать грустить …

Reuters: «Increased government spending could push up the annual budget deficit relative ratio to 3% this year from 2.8% in 2019, and local governments could be allowed to issue more debt to fund infrastructure projects, the policy insiders said.»

…но…

Безусловно, поддержка экономики будет много масштабнее. Общий дефицит китайского бюджета на ноябрь составлял около 4.6% от ВВП, декабрь, видимо, закрыли с дефицитом около 4.8% ВВП. По сравнению с 2018 годом (4.1%) в 2019 году бюджетная поддержка экономики расширилась, что и степени позволило удержать целевые темпы роста ВВП около 6%. Все второе полугодие 2019 года дефицит устойчиво держался в районе 4.8% ВВП. Если объективно, чтобы удержаться выше 6% в 2020 году, властям пришлось бы предоставить новые стимулы экономике, т.е. можно было ждать расширения дефицита в текущем году еще на 0.5% ВВП.

Если ситуация с коронавирусом стабилизируется к середине февраля (официальная динамика заболевших и выздоровевших пока указывает, что такие шансы есть), а жесткие ограничения сохранятся до начала марта, то потери экономики КНР, скорее всего уже превысят 1% годового ВВП. В этом случае мы увидим существенно большее расширение дефицита, чем 0.2% ВВП. О монетарных стимулах даже можно не говорить – в финансовую систему будет влито столько ликвидности, сколько будет необходимо, учитывая размеры этой системы (долг нефинансового сектора более $35 трлн) текущими вливаниями около 1,7 трлн юаней (~$240 млрд) за первые два дня недели не ограничится. Чего Китай себе позволить точно не может – так это дестабилизации финансового сектора. Так что ждем дополнительных вливаний ликвидности, снижения ставок, роста дефицита бюджета. И … надеемся, что официальные данные соответствуют реальности, потому, что если нет – то … «черный лебедь» будет настолько черным, что стоить сценарии здесь можно в очень широком диапазоне …

@truecon

Новость от которой можно было бы начать грустить …

Reuters: «Increased government spending could push up the annual budget deficit relative ratio to 3% this year from 2.8% in 2019, and local governments could be allowed to issue more debt to fund infrastructure projects, the policy insiders said.»

…но…

Безусловно, поддержка экономики будет много масштабнее. Общий дефицит китайского бюджета на ноябрь составлял около 4.6% от ВВП, декабрь, видимо, закрыли с дефицитом около 4.8% ВВП. По сравнению с 2018 годом (4.1%) в 2019 году бюджетная поддержка экономики расширилась, что и степени позволило удержать целевые темпы роста ВВП около 6%. Все второе полугодие 2019 года дефицит устойчиво держался в районе 4.8% ВВП. Если объективно, чтобы удержаться выше 6% в 2020 году, властям пришлось бы предоставить новые стимулы экономике, т.е. можно было ждать расширения дефицита в текущем году еще на 0.5% ВВП.

Если ситуация с коронавирусом стабилизируется к середине февраля (официальная динамика заболевших и выздоровевших пока указывает, что такие шансы есть), а жесткие ограничения сохранятся до начала марта, то потери экономики КНР, скорее всего уже превысят 1% годового ВВП. В этом случае мы увидим существенно большее расширение дефицита, чем 0.2% ВВП. О монетарных стимулах даже можно не говорить – в финансовую систему будет влито столько ликвидности, сколько будет необходимо, учитывая размеры этой системы (долг нефинансового сектора более $35 трлн) текущими вливаниями около 1,7 трлн юаней (~$240 млрд) за первые два дня недели не ограничится. Чего Китай себе позволить точно не может – так это дестабилизации финансового сектора. Так что ждем дополнительных вливаний ликвидности, снижения ставок, роста дефицита бюджета. И … надеемся, что официальные данные соответствуют реальности, потому, что если нет – то … «черный лебедь» будет настолько черным, что стоить сценарии здесь можно в очень широком диапазоне …

@truecon

{kind=link}

#Китай #коронавирус

Пока официальная статистика указывает на стабилизацию ситуации в Китае за неделю-две. Хороший ресурс на тему в ссылке

@truecon

Пока официальная статистика указывает на стабилизацию ситуации в Китае за неделю-две. Хороший ресурс на тему в ссылке

@truecon

#ЦБ #ставки #рубль #БанкРоссии #экономика #инфляция

Галопом по…

Инфляция и ставки

Более полугода текущая инфляция стоит на уровне 2-2.5% в годовом исчислении (saar) и стоит глухо, падение до 2.4% в январе – лишь констатация этого факта, т.к. ушел эффект базы (повышение НДС в 2019 году). Учитывая то все три последних года инфляция около 2.5-3% (если откинуть разовые истории вроде НДС) внутренних факторов ускорения инфляции не просматривается. Внешние риски, конечно, есть: курс (мощный risk off и нефть) и скачки цен из-за дефицита отдельных групп товаров (поставки из Китая), но здесь есть признаки улучшения ситуации … Реальная ставка ЦБ даже после понижения до 6% сейчас около 4%. Если внешний риск пока в расчет не брать 5.5% практически гарантировано, но есть запас и для движения ниже. С нормализацией ДКП явно запоздали… Не думаю, что в ОФЗ сейчас есть большой запас хода, если ЦБ не решится на более сильное смягчение политики, короткие доходности уже легли на 5.4…5.5%, длинные бумаги 6.0…6.2%. Ниже доходности пойдут если ожидания по ставке ЦБ прочно опустятся ниже 5.5% (шансы на это есть и неплохие).

Рубль

Декабрьское укрепление скорее аномалия, в основе которой резкое сокращение бюджетных депозитов, как следствие некоторые проблемы с рублевой ликвидностью у ведущих банков, в начале января рублю помогало отсутствие покупок валюты. Сейчас курс нормализовался, хоть и с небольшим перехлестом из-за больших объемов покупок Минфина и продажи валют EM на фоне китайских событий. «Против» рубля в первом квартале risk off на внешних рынках, некоторый дисбаланс валюты в банковской системе, «за» рубль традиционно хороший приток валюты по текущем счету и сокращение покупок Минфина. Если ничего ужасного на внешних рынках не произойдет (а может…) будем болтаться +/- 2р. от текущих уровней с риском выхода в 66-67 за доллар после того как сезонный приток валюты себя исчерпает.

Рынок США

Классический пузырь здесь очевиден, когда наступит «час X» можно лишь гадать, но фактически это может произойти в любой момент, хоть завтра. У рынка есть поддержка в виде ожидаемого снижения налогов под выборы США, готовности центральных банков (особенно ФРС) поддерживать высокий уровень ликвидности и низкие ставки, склонности Д.Трампа сглаживать острые вопросы до выборов, байбэков и пока относительно небольшого объема спекулятивных денег в рынке, а также пока сдержанного ухудшения экономических показателей (но все больше пересмотров вниз), высокой концентрации доходов и капиталов. «За» падение – риск резкого ухудшения экономических показателей и падение прибыли компаний, Китай (коронавирус), Ближний Восток, рекордный разрыв между рынками и экономикой, риск ухудшения ситуации с ликвидностью. Развернуться ФР может практически в любой момент, но и подпорки пока у него есть…

@truecon

Галопом по…

Инфляция и ставки

Более полугода текущая инфляция стоит на уровне 2-2.5% в годовом исчислении (saar) и стоит глухо, падение до 2.4% в январе – лишь констатация этого факта, т.к. ушел эффект базы (повышение НДС в 2019 году). Учитывая то все три последних года инфляция около 2.5-3% (если откинуть разовые истории вроде НДС) внутренних факторов ускорения инфляции не просматривается. Внешние риски, конечно, есть: курс (мощный risk off и нефть) и скачки цен из-за дефицита отдельных групп товаров (поставки из Китая), но здесь есть признаки улучшения ситуации … Реальная ставка ЦБ даже после понижения до 6% сейчас около 4%. Если внешний риск пока в расчет не брать 5.5% практически гарантировано, но есть запас и для движения ниже. С нормализацией ДКП явно запоздали… Не думаю, что в ОФЗ сейчас есть большой запас хода, если ЦБ не решится на более сильное смягчение политики, короткие доходности уже легли на 5.4…5.5%, длинные бумаги 6.0…6.2%. Ниже доходности пойдут если ожидания по ставке ЦБ прочно опустятся ниже 5.5% (шансы на это есть и неплохие).

Рубль

Декабрьское укрепление скорее аномалия, в основе которой резкое сокращение бюджетных депозитов, как следствие некоторые проблемы с рублевой ликвидностью у ведущих банков, в начале января рублю помогало отсутствие покупок валюты. Сейчас курс нормализовался, хоть и с небольшим перехлестом из-за больших объемов покупок Минфина и продажи валют EM на фоне китайских событий. «Против» рубля в первом квартале risk off на внешних рынках, некоторый дисбаланс валюты в банковской системе, «за» рубль традиционно хороший приток валюты по текущем счету и сокращение покупок Минфина. Если ничего ужасного на внешних рынках не произойдет (а может…) будем болтаться +/- 2р. от текущих уровней с риском выхода в 66-67 за доллар после того как сезонный приток валюты себя исчерпает.

Рынок США

Классический пузырь здесь очевиден, когда наступит «час X» можно лишь гадать, но фактически это может произойти в любой момент, хоть завтра. У рынка есть поддержка в виде ожидаемого снижения налогов под выборы США, готовности центральных банков (особенно ФРС) поддерживать высокий уровень ликвидности и низкие ставки, склонности Д.Трампа сглаживать острые вопросы до выборов, байбэков и пока относительно небольшого объема спекулятивных денег в рынке, а также пока сдержанного ухудшения экономических показателей (но все больше пересмотров вниз), высокой концентрации доходов и капиталов. «За» падение – риск резкого ухудшения экономических показателей и падение прибыли компаний, Китай (коронавирус), Ближний Восток, рекордный разрыв между рынками и экономикой, риск ухудшения ситуации с ликвидностью. Развернуться ФР может практически в любой момент, но и подпорки пока у него есть…

@truecon

#ставки #экономика #ЦБ #регулирование #банки #ВВП

Финансовые репрессии и экономический рост

Интересное исследование МВФ, позволяющее немного под другим углом взглянуть на то безумное ужесточение регулирования финансового сектора, жесткое управление ставками, гонку за финансовой стабильностью, которые происходили после кризиса 2008 года. Безусловно к самим результатам исследования стоит относиться достаточно сдержанно и критично, тема влияния на рост достаточно дискуссионная, но почва для них есть. С одной стороны, центральные банки искусственно загоняют ставки до отрицательных, заливают систему ликвидностью, с другой закручивают гайки так, что ликвидность эта мертвым грузом лежит в виде кэша на балансах банков (особо показательна в этом европейская банковская система), либо пузырится на фондовых рынках (это ли признак «финансовой стабильности»?). Вполне возможно, что дисбалансы обусловленные, попытками зарегулировать все и вся могут нести значительно большую угрозу финансовой стабильности в долгосрочной перспективе, чем это хочется видеть самим орегуляторам…

via econs.online (https://econs.online/articles/blogs/podschet-veroyatnosti-krizisov-tsena-finansovykh-repressii/)

Жесткие ограничения в финансовой сфере замедляют рост благосостояния на 0,4–0,7 п.п. в год, подсчитали эксперты МВФ в новом исследовании «Финансовые репрессии снова стучатся в дверь», которое они представили в блоге фонда. «Финансовые репрессии» – это различные административные ограничения на рынке финансовых услуг: например, потолки для рыночных процентных ставок, ограничения движения капитала и другие регуляторные меры, подменяющие рыночные силы. После глобального финансового кризиса по всему миру растет число сторонников государственного вмешательства в финансовую сферу, но нерыночные ограничения замедляют рост, указывают авторы, проанализировав «финансовые репрессии» 90 стран за последние 45 лет. Искажая рыночные стимулы, «финансовые репрессии» запускают рентоориентированное поведение: например, если доступ к кредиту административно ограничен для тех или иных категорий заемщиков, а другие таким образом могут получить средства по более низкой ставке, то участники рынка направят все усилия на напрасную конкуренцию ради того, чтобы попасть в категорию «избранных». Все это ведет к общим потерям эффективности, которые авторы оценили в 0,4–0,7 п.п. роста в год, но чем больше финансовая система – тем выше потери.

Выводы экспертов МВФ: https://blogs.imf.org/2020/02/06/interest-rate-controls-capital-flow-restrictions-and-other-potentially-costly-financial-market-regulatory-tools/

Само исследование: https://www.imf.org/en/Publications/WP/Issues/2019/09/30/Financial-Repression-is-Knocking-at-the-Door-Again-48641

@truecon

Финансовые репрессии и экономический рост

Интересное исследование МВФ, позволяющее немного под другим углом взглянуть на то безумное ужесточение регулирования финансового сектора, жесткое управление ставками, гонку за финансовой стабильностью, которые происходили после кризиса 2008 года. Безусловно к самим результатам исследования стоит относиться достаточно сдержанно и критично, тема влияния на рост достаточно дискуссионная, но почва для них есть. С одной стороны, центральные банки искусственно загоняют ставки до отрицательных, заливают систему ликвидностью, с другой закручивают гайки так, что ликвидность эта мертвым грузом лежит в виде кэша на балансах банков (особо показательна в этом европейская банковская система), либо пузырится на фондовых рынках (это ли признак «финансовой стабильности»?). Вполне возможно, что дисбалансы обусловленные, попытками зарегулировать все и вся могут нести значительно большую угрозу финансовой стабильности в долгосрочной перспективе, чем это хочется видеть самим орегуляторам…

via econs.online (https://econs.online/articles/blogs/podschet-veroyatnosti-krizisov-tsena-finansovykh-repressii/)

Жесткие ограничения в финансовой сфере замедляют рост благосостояния на 0,4–0,7 п.п. в год, подсчитали эксперты МВФ в новом исследовании «Финансовые репрессии снова стучатся в дверь», которое они представили в блоге фонда. «Финансовые репрессии» – это различные административные ограничения на рынке финансовых услуг: например, потолки для рыночных процентных ставок, ограничения движения капитала и другие регуляторные меры, подменяющие рыночные силы. После глобального финансового кризиса по всему миру растет число сторонников государственного вмешательства в финансовую сферу, но нерыночные ограничения замедляют рост, указывают авторы, проанализировав «финансовые репрессии» 90 стран за последние 45 лет. Искажая рыночные стимулы, «финансовые репрессии» запускают рентоориентированное поведение: например, если доступ к кредиту административно ограничен для тех или иных категорий заемщиков, а другие таким образом могут получить средства по более низкой ставке, то участники рынка направят все усилия на напрасную конкуренцию ради того, чтобы попасть в категорию «избранных». Все это ведет к общим потерям эффективности, которые авторы оценили в 0,4–0,7 п.п. роста в год, но чем больше финансовая система – тем выше потери.

Выводы экспертов МВФ: https://blogs.imf.org/2020/02/06/interest-rate-controls-capital-flow-restrictions-and-other-potentially-costly-financial-market-regulatory-tools/

Само исследование: https://www.imf.org/en/Publications/WP/Issues/2019/09/30/Financial-Repression-is-Knocking-at-the-Door-Again-48641

@truecon

{kind=link}

#БанкРоссии #Минфин #Сбербанк #бюджет #экономика #рубль

Пара мыслей по теме продажи Сбербанка Минфину

Что же получается в первом приближении (если верить информации с Reuters и из релизов)

1. Стоимость пакета ~2.6-2.7 трлн руб. (средняя цена за полгода), за вычетом балансовой стоимости (73 млрд) прибыль должна бы составить ~2.6 трлн руб.

2. Reuters пишет, что ЦБ зафиксирует прибыль 2.45 трлн руб.… цифра странная, возможно это речь об общей прибыли ЦБ за 2020 год с учетом убытков от основной деятельности?

3. 1.2 трлн ЦБ заберет себе в виде прибыли (700 млрд) и компенсации за субординированные кредиты Сбербанку (на конец 2018 года их было 504 млрд).

4. Оставшиеся 1.25 трлн получит Минфин в виде его доли в прибыли ЦБ.

Учитывая тот факт, что начать планируется в апреле, по сути уже 4 месяца прошло, т.е. цена выкупа более-менее понятна 245-250 за акцию.

У Минфина есть $98.3 млрд ликвидной части ФНБ, или 5.5% ВВП и около 45 млрд будет зачислено от покупок в 2019 году. Использовать для покупки акций Сбербанка Минфин может только то, что больше 7% ВВП – это значит из $45 млрд около $25 млрд (брал по курсу 64) надо добавить в ФНБ до 7%. Остальное можно пустить на акции Сбербанка в 2020 году, т.е. около 1.2-1.3 трлн. Именно поэтому покупать акции Минфин планирует частями и в 2021 году, если нефть позволит, выкупит оставшийся пакет за дополнительные нефтегазовые доходы.

__1.25 трлн полученных Минфином от ЦБ направляется на финансирование дополнительных расходов бюджета в 2020 и 2021 годах (нужно 1.16 трлн).__

Интрига будет с продажей валюты Банком России о которой он заявил, а это $40-42 млрд, которые планируется продавать в течение 3-7 лет. На самом деле 3 года и 7 лет – это две большие разницы. Если это три года – то рубль может быть крепче в среднем на 2+ рубля, чем он был бы без данных операций, а если за 6-7 лет – то всего 1 рубль в курсе (но это может быть сильно скорректировано оттоком). Здесь стоит понимать, что, продавая валюту на рынке, Банк России будет изымать рублевую ликвидность (и меньше тратить на ее абсорбирование – профит!).

Кто что в итоге получит:

Банк России (профит):

1. ~1.5 трлн рублей на покрытие убытков и сокращение субордов Сбербанка;

2. Сокращение профицита ликвидности (относительно того, что было бы до сделки) и расходов на его абсорбирование (дополнительные 2.7 трлн по ставке даже 5.5 – это в перспективе ~150 млрд прибыли ежегодно) + бОльший контроль над ставками.

3. Возможность гибче управлять курсом, ведь теперь будет возможность не только отменять покупки, но… менять продажи )))

Минфин (профит):

1. Сбербанк с его дивидендами в составе ФНБ;

2. Сильно ограничит возможности использования избыточных (свыше 7%) доходов ФНБ на иные направления – свободных доходов не будет;

3. Деньги на финансирование дополнительных социальных расходов на 2020-2021 годы в объеме 1.25 трлн и даже свои депозиты трогать не нужно.

Экономика и финансовая система ???

1. Приток рублей от Минфина 1.2 трлн в ближайшие 2 года и изъятие их ЦБ обратно через продажу валюты - на выходе, видимо ноль новой ликвидности.

2. За 5 лет допрасходы бюджета планируются в объеме 4.1 трлн, до 2/3 из них ЦБ может изъять обратно, а остальное может быть профинансировано из депозитов Минфина в банках – новых денег ноль.

3. Больше валютной ликвидности … но, учитывая как со своей девалютизацией ЦБ закрутил гайки, путь ей скорее всего за пределы российской финсистемы (импорт + отток).

4. Видимо, краткосрочно более крепкий курс (чем он мог бы быть при прочих равных), но среднесрочно здесь есть нюансы (п.3 выше) и многое зависит от того, как ЦБ структурирует продажи валюты, они обещали объявить все после заключения сделки о продаже акций. Широкий коридор рубля 60-70 теперь выглядит еще крепче...

P.S.: Мог что-то пропустить, но механика на ближайшие пару лет выглядит примерно так

@truecon

Пара мыслей по теме продажи Сбербанка Минфину

Что же получается в первом приближении (если верить информации с Reuters и из релизов)

1. Стоимость пакета ~2.6-2.7 трлн руб. (средняя цена за полгода), за вычетом балансовой стоимости (73 млрд) прибыль должна бы составить ~2.6 трлн руб.

2. Reuters пишет, что ЦБ зафиксирует прибыль 2.45 трлн руб.… цифра странная, возможно это речь об общей прибыли ЦБ за 2020 год с учетом убытков от основной деятельности?

3. 1.2 трлн ЦБ заберет себе в виде прибыли (700 млрд) и компенсации за субординированные кредиты Сбербанку (на конец 2018 года их было 504 млрд).

4. Оставшиеся 1.25 трлн получит Минфин в виде его доли в прибыли ЦБ.

Учитывая тот факт, что начать планируется в апреле, по сути уже 4 месяца прошло, т.е. цена выкупа более-менее понятна 245-250 за акцию.

У Минфина есть $98.3 млрд ликвидной части ФНБ, или 5.5% ВВП и около 45 млрд будет зачислено от покупок в 2019 году. Использовать для покупки акций Сбербанка Минфин может только то, что больше 7% ВВП – это значит из $45 млрд около $25 млрд (брал по курсу 64) надо добавить в ФНБ до 7%. Остальное можно пустить на акции Сбербанка в 2020 году, т.е. около 1.2-1.3 трлн. Именно поэтому покупать акции Минфин планирует частями и в 2021 году, если нефть позволит, выкупит оставшийся пакет за дополнительные нефтегазовые доходы.

__1.25 трлн полученных Минфином от ЦБ направляется на финансирование дополнительных расходов бюджета в 2020 и 2021 годах (нужно 1.16 трлн).__

Интрига будет с продажей валюты Банком России о которой он заявил, а это $40-42 млрд, которые планируется продавать в течение 3-7 лет. На самом деле 3 года и 7 лет – это две большие разницы. Если это три года – то рубль может быть крепче в среднем на 2+ рубля, чем он был бы без данных операций, а если за 6-7 лет – то всего 1 рубль в курсе (но это может быть сильно скорректировано оттоком). Здесь стоит понимать, что, продавая валюту на рынке, Банк России будет изымать рублевую ликвидность (и меньше тратить на ее абсорбирование – профит!).

Кто что в итоге получит:

Банк России (профит):

1. ~1.5 трлн рублей на покрытие убытков и сокращение субордов Сбербанка;

2. Сокращение профицита ликвидности (относительно того, что было бы до сделки) и расходов на его абсорбирование (дополнительные 2.7 трлн по ставке даже 5.5 – это в перспективе ~150 млрд прибыли ежегодно) + бОльший контроль над ставками.

3. Возможность гибче управлять курсом, ведь теперь будет возможность не только отменять покупки, но… менять продажи )))

Минфин (профит):

1. Сбербанк с его дивидендами в составе ФНБ;

2. Сильно ограничит возможности использования избыточных (свыше 7%) доходов ФНБ на иные направления – свободных доходов не будет;

3. Деньги на финансирование дополнительных социальных расходов на 2020-2021 годы в объеме 1.25 трлн и даже свои депозиты трогать не нужно.

Экономика и финансовая система ???

1. Приток рублей от Минфина 1.2 трлн в ближайшие 2 года и изъятие их ЦБ обратно через продажу валюты - на выходе, видимо ноль новой ликвидности.

2. За 5 лет допрасходы бюджета планируются в объеме 4.1 трлн, до 2/3 из них ЦБ может изъять обратно, а остальное может быть профинансировано из депозитов Минфина в банках – новых денег ноль.

3. Больше валютной ликвидности … но, учитывая как со своей девалютизацией ЦБ закрутил гайки, путь ей скорее всего за пределы российской финсистемы (импорт + отток).

4. Видимо, краткосрочно более крепкий курс (чем он мог бы быть при прочих равных), но среднесрочно здесь есть нюансы (п.3 выше) и многое зависит от того, как ЦБ структурирует продажи валюты, они обещали объявить все после заключения сделки о продаже акций. Широкий коридор рубля 60-70 теперь выглядит еще крепче...

P.S.: Мог что-то пропустить, но механика на ближайшие пару лет выглядит примерно так

@truecon

{kind=link}