Forwarded from Минфин России

Новая нормативная структура активов ФНБ исключает возможность инвестирования средств Фонда в активы, номинированные в долларах США. В целях обеспечения гибкости при инвестировании средств ФНБ предусмотрено, что фактические минимальные доли каждого из активов в новой структуре могут принимать нулевые значения, а максимальные доли ограничены китайскими юанями ( 60%), безналичным золотом (40%).

Ранее доли юаня и золота составляли 30% и 20%. Таким образом, лимиты на инвестиции в юань и золото были удвоены. В настоящее время остатки на счетах ФНБ в фунтах стерлингов и японских иенах в Банке России обнулены.

#МинфинСообщает

Please open Telegram to view this post

VIEW IN TELEGRAM

#мир #ставки #долг #ЦБ

Учитывая, что все основные ЦБ ставки уже повысили - можно посмотреть на средние ставки (взвешенные по долгу нефинансового сектора в данных странах).

Впервые с 2008 года номинальная ставка превысила 3.1%. Если центральные банки продолжат так, как они планируют - то догонят ставки до потолка, который достигался в 2000 и 2007 годах в районе 4.1-4.2%.

Если теоретически предположить, что весь выпущенный долг обслуживается по ставке ЦБ, то процентные расходы на его обслуживание были бы уже выше максимумов 2008 года (+30%), а при достижении ставок 4.1-4.2% будет на 65-70% выше...

@truecon

Учитывая, что все основные ЦБ ставки уже повысили - можно посмотреть на средние ставки (взвешенные по долгу нефинансового сектора в данных странах).

Впервые с 2008 года номинальная ставка превысила 3.1%. Если центральные банки продолжат так, как они планируют - то догонят ставки до потолка, который достигался в 2000 и 2007 годах в районе 4.1-4.2%.

Если теоретически предположить, что весь выпущенный долг обслуживается по ставке ЦБ, то процентные расходы на его обслуживание были бы уже выше максимумов 2008 года (+30%), а при достижении ставок 4.1-4.2% будет на 65-70% выше...

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Йеллен-Пауэлл: тянитолкай

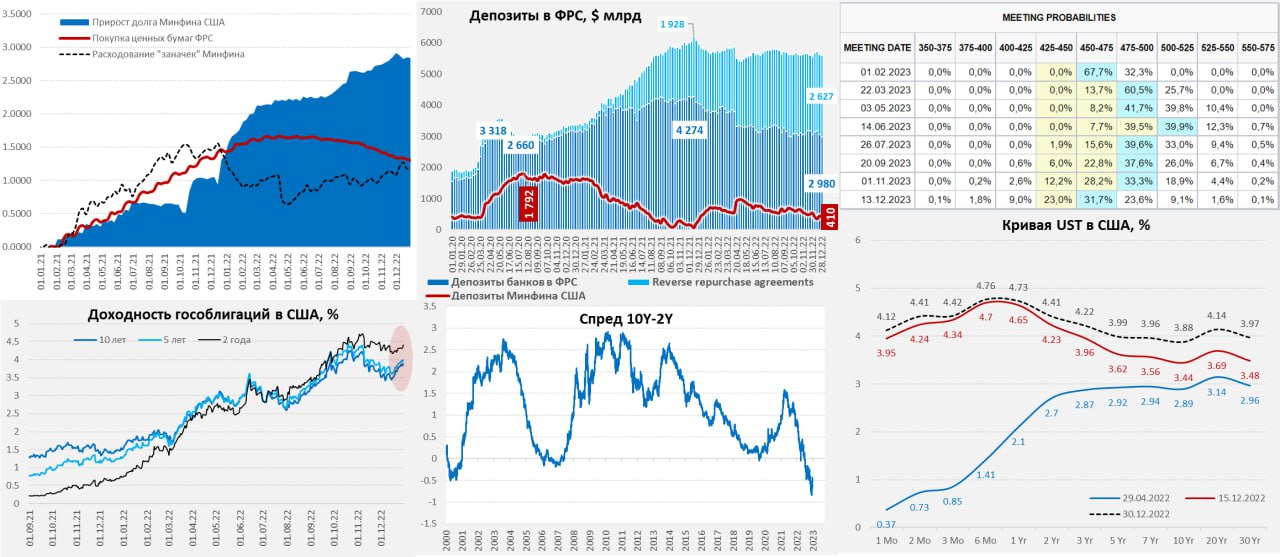

ФРС завершила год сокращением портфеля ипотечных облигаций на $11.8 млрд, портфель гособлигаций в последнюю неделю года практически не менялся. Хотя данные только на 28 декабря, но в принципе можно считать год завершенным. За последние 4 недели года ФРС сделала рынкам подарок и резко сбавила темпы QT: портфель гособлигаций сократился всего на $15 млрд (в 4 раза медленнее плана), портфель ипотечных облигаций сократился на $17 млрд (вдвое медленнее плана). С начала QT в июне ФРС должна была сократить портфель бумаг на $523 млрд (реально план QT выполнен на 70% - всего $366 млрд), из которых: гособлигации должны быть $330 млрд (реально $270 млрд), ипотечные облигации должны быть $193 млрд (реально $66 млрд). Сама ФРС «недобор» особо не комментирует, а журналисты вопросов не задают.

С начала QT чистый рост долга Минфина США составил $572 млрд, еще $270 млрд добавила ФРС – это выдавливало доходности вверх. Но объем долларов в банковской системе даже немного вырос, т.к. Минфин США влил в систему со своих счетов $371 млрд. У американского Минфина осталось еще $413 млрд "кэша" в ФРС и Йеллен будет вынуждена их тратить пока не утвердят потолок госдолга, еще около $650 млрд она сможет занять на рынке (~$0.5 трлн за счет манипуляций с GAS), так что торг за «потолок» обещает быть долгим. В этом плане первое полугодие (хотя это зависит от того насколько Йеллен и Пауэлл синхронизируют свои операции) обещает быть болотистым: Йеллен будет вливать доллары в систему, Пауэлл в сопоставимых объемах изымать.

Но давление на кривую госдолга должно сохраниться, т.к. Йеллен все-равно продолжит занимать, а Пауэлл продавать госдолг (до $0.9 трлн чистого предложения долга за полгода) и повышать ставку. Кто-то на, фоне сокращения внутренних и внешних сбережений, это должен покупать. Рынок в агрессивность ФРС не очень верит, что будет заставлять их действовать более жестко до того момента, пока они не столкнуться со сбоями в финансовой системе, или значимым ухудшением ситуации в экономике.

@truecon

Йеллен-Пауэлл: тянитолкай

ФРС завершила год сокращением портфеля ипотечных облигаций на $11.8 млрд, портфель гособлигаций в последнюю неделю года практически не менялся. Хотя данные только на 28 декабря, но в принципе можно считать год завершенным. За последние 4 недели года ФРС сделала рынкам подарок и резко сбавила темпы QT: портфель гособлигаций сократился всего на $15 млрд (в 4 раза медленнее плана), портфель ипотечных облигаций сократился на $17 млрд (вдвое медленнее плана). С начала QT в июне ФРС должна была сократить портфель бумаг на $523 млрд (реально план QT выполнен на 70% - всего $366 млрд), из которых: гособлигации должны быть $330 млрд (реально $270 млрд), ипотечные облигации должны быть $193 млрд (реально $66 млрд). Сама ФРС «недобор» особо не комментирует, а журналисты вопросов не задают.

С начала QT чистый рост долга Минфина США составил $572 млрд, еще $270 млрд добавила ФРС – это выдавливало доходности вверх. Но объем долларов в банковской системе даже немного вырос, т.к. Минфин США влил в систему со своих счетов $371 млрд. У американского Минфина осталось еще $413 млрд "кэша" в ФРС и Йеллен будет вынуждена их тратить пока не утвердят потолок госдолга, еще около $650 млрд она сможет занять на рынке (~$0.5 трлн за счет манипуляций с GAS), так что торг за «потолок» обещает быть долгим. В этом плане первое полугодие (хотя это зависит от того насколько Йеллен и Пауэлл синхронизируют свои операции) обещает быть болотистым: Йеллен будет вливать доллары в систему, Пауэлл в сопоставимых объемах изымать.

Но давление на кривую госдолга должно сохраниться, т.к. Йеллен все-равно продолжит занимать, а Пауэлл продавать госдолг (до $0.9 трлн чистого предложения долга за полгода) и повышать ставку. Кто-то на, фоне сокращения внутренних и внешних сбережений, это должен покупать. Рынок в агрессивность ФРС не очень верит, что будет заставлять их действовать более жестко до того момента, пока они не столкнуться со сбоями в финансовой системе, или значимым ухудшением ситуации в экономике.

@truecon

{kind=link}

Иногда полезно читать письма из прошлого ...

Весна 2007 года ... действующий на тот момент глава ФРС и будущий нобелевский лауреат Б.Бернанке Говоря о сабпрайм ипотеке...не ожидал значительных эффектов от кризиса сабпрайма... через несколько месяцев легли хедж-фонды Bear Stearns ... чуть позже британский Northern Rock... в марте 2008 лег сам Bear Stearns ... в сентябре 2008 лег Lehman Brothers и посыпалась вся финансовая система. Бен Бернанке и "Хэнк" Полсон спасали мир от кризиса по заветам самого Бена заливая все деньгами...

@truecon

Весна 2007 года ... действующий на тот момент глава ФРС и будущий нобелевский лауреат Б.Бернанке Говоря о сабпрайм ипотеке...не ожидал значительных эффектов от кризиса сабпрайма... через несколько месяцев легли хедж-фонды Bear Stearns ... чуть позже британский Northern Rock... в марте 2008 лег сам Bear Stearns ... в сентябре 2008 лег Lehman Brothers и посыпалась вся финансовая система. Бен Бернанке и "Хэнк" Полсон спасали мир от кризиса по заветам самого Бена заливая все деньгами...

@truecon

#доллар #евро #МВФ #резервы #Кризис

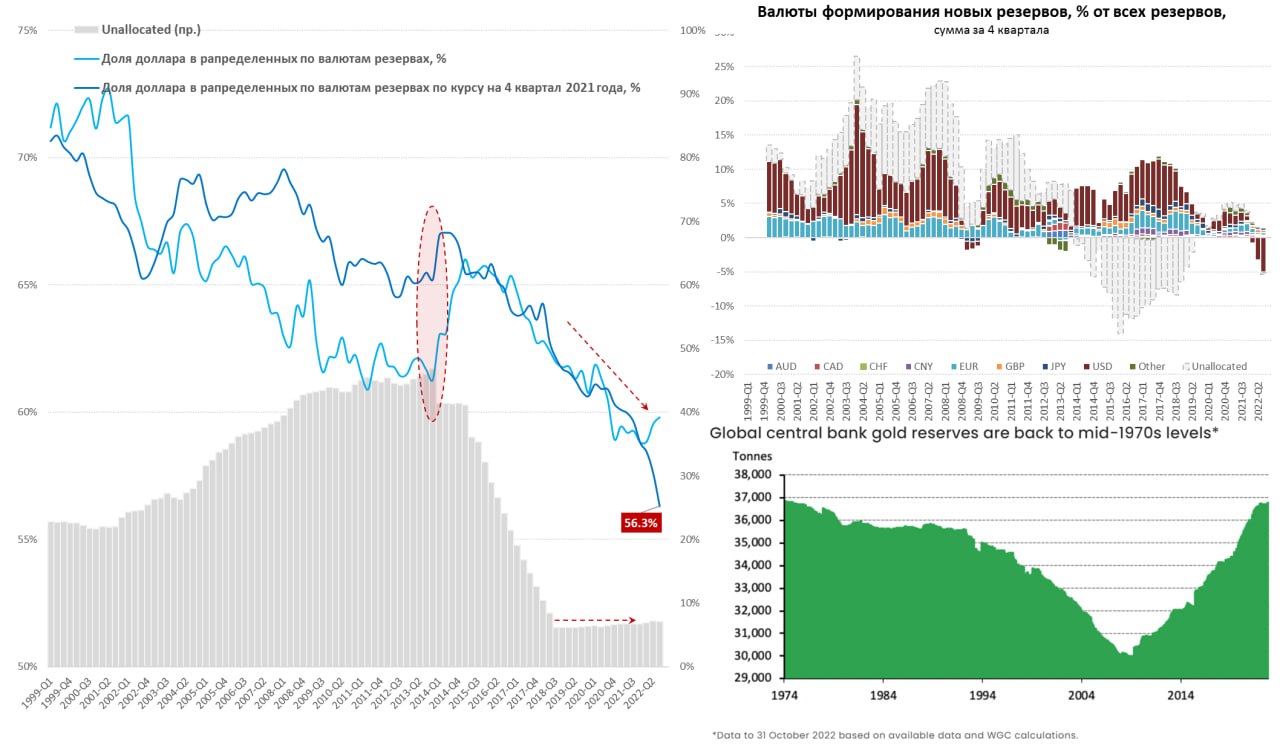

Доля доллара в резервах продолжила падать

МВФ обновил данные по мировым валютным резервам на третий квартал 2022 года – их объем сократился до $11.6 трлн, что на $1.32 трлн меньше уровней 4 квартала 2021 года, сокращение за квартал на $0.44 трлн. Но здесь стоит учитывать курсовые переоценки - они все же существенны. К примеру, без учета курсового фактора доля доллара в резервах даже подросла до 59.8%, но это не рост количества долларов в резервах – это лишь падение других валют относительно доллара. По фиксированному курсу доля доллара в валютных резервах упала до нового минимума 56.3%.

В реальности, если смотреть изменения с учетом валютного курса – то примерно половина сокращения резервов в первые три квартала 2022 года – это курсовые эффекты, остальное – это сокращение доллара. С начала года объем резервов в долларах сократился на 9.1%, или $0.64 трлн до $6.44 трлн. Это самое сильное падение резервов в долларе за все время ведения статистики МВФ. Но на падении ЦБ немного нарастили резервы в йенах, франках и фунтах.

Согласно данным World Gold Council, центральные банки накапливали золото рекордными за 55 лет объемами 400 тонн только в третьем квартале 2022 года 673 тонны за три квартала года ($40 млрд). Общие золотые резервы по оценкам вернулись на уровни 1970-х годов и составляют 36.8 тыс. тонн (~$2.15 трлн). Последнее десятилетие ЦБ накапливали золото в резервы.

❗️Главной проблемой для ЦБ стала инфляция, которая фактически сожгла ~$1.4 трлн стоимости валютных резервов за 2021-2022 годы...

@truecon

Доля доллара в резервах продолжила падать

МВФ обновил данные по мировым валютным резервам на третий квартал 2022 года – их объем сократился до $11.6 трлн, что на $1.32 трлн меньше уровней 4 квартала 2021 года, сокращение за квартал на $0.44 трлн. Но здесь стоит учитывать курсовые переоценки - они все же существенны. К примеру, без учета курсового фактора доля доллара в резервах даже подросла до 59.8%, но это не рост количества долларов в резервах – это лишь падение других валют относительно доллара. По фиксированному курсу доля доллара в валютных резервах упала до нового минимума 56.3%.

В реальности, если смотреть изменения с учетом валютного курса – то примерно половина сокращения резервов в первые три квартала 2022 года – это курсовые эффекты, остальное – это сокращение доллара. С начала года объем резервов в долларах сократился на 9.1%, или $0.64 трлн до $6.44 трлн. Это самое сильное падение резервов в долларе за все время ведения статистики МВФ. Но на падении ЦБ немного нарастили резервы в йенах, франках и фунтах.

Согласно данным World Gold Council, центральные банки накапливали золото рекордными за 55 лет объемами 400 тонн только в третьем квартале 2022 года 673 тонны за три квартала года ($40 млрд). Общие золотые резервы по оценкам вернулись на уровни 1970-х годов и составляют 36.8 тыс. тонн (~$2.15 трлн). Последнее десятилетие ЦБ накапливали золото в резервы.

❗️Главной проблемой для ЦБ стала инфляция, которая фактически сожгла ~$1.4 трлн стоимости валютных резервов за 2021-2022 годы...

@truecon

{kind=link}

#Германия #инфляция #экономика #Кризис

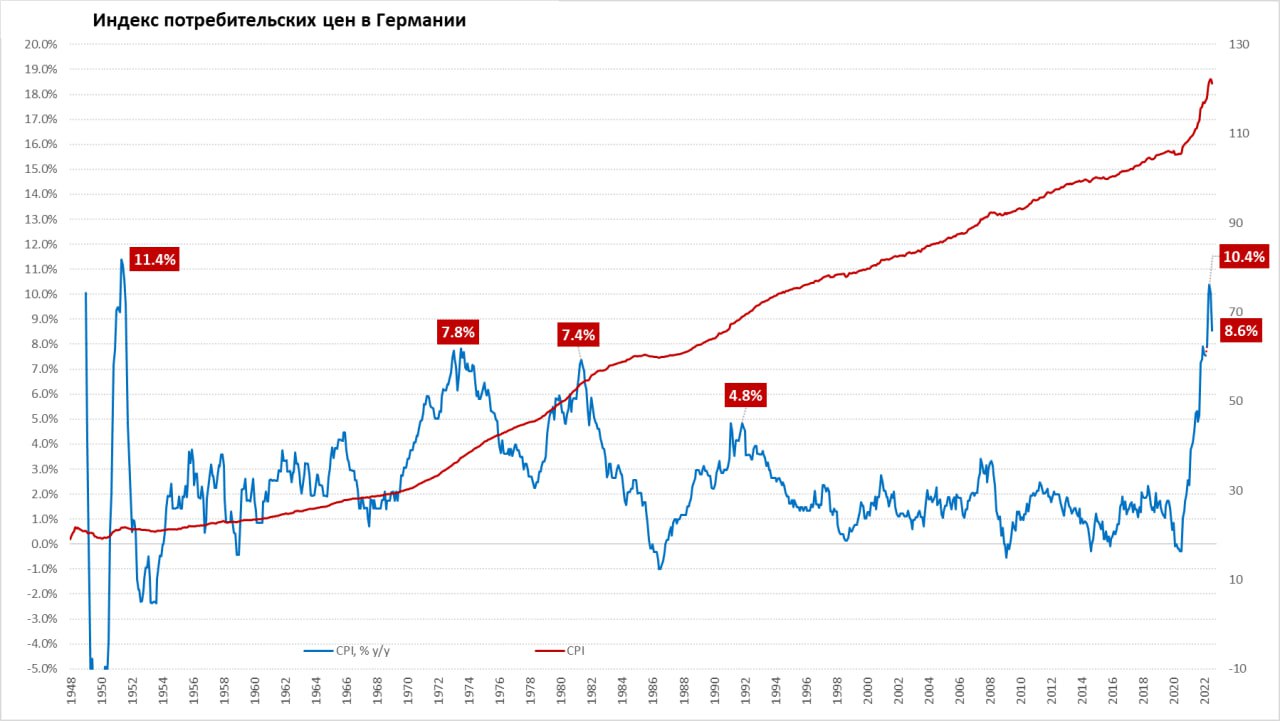

Германии: в декабре за газ платит правительство

В декабре потребительские цены в Германии снизились на 0.8% м/м, годовой прирост цен замедлился до 8.6% г/г (в ноябре было 10% г/г). Среднегодовой уровень инфляции в 2022 году составил 7.9%. Прирост цен на энергию замедлился с 38.7% г/г до 24.4% г/г, что обусловлено оплатой правительством счетов на газ (централизованное отопление) в декабре для домохозяйств и малого бизнеса (затрагивает около 20 млн домохозяйств и 1.5 млн компаний). Точно оценить эффект от этой меры немецкие статистики пока оценить не смогли, но обещают сделать позже, это, видимо, не менее 1 процентного пункта снижения инфляции.

Продукты питания дорожали в декабре на 20.7% г/г (в ноябре было 21.1% г/г). Потихоньку разгоняются цены на услуги (3.9% г/г против 3.6% г/г в ноябре). При этом, жестко регулируемые цены на аренду пока растут достаточно скромно и прибавили за год 1.9%, но особенность Германии как раз в том, что возможности повышения цен здесь ограничены законодательно на уровне отдельных городов и регионов.

С 2023 года вступают в силу регулируемые цены на газ, но декабрьской щедрости уже не будет и рост инфляции снова ускорится. Общий объем субсидирования цен планируется на уровне €100 млрд.

@truecon

Германии: в декабре за газ платит правительство

В декабре потребительские цены в Германии снизились на 0.8% м/м, годовой прирост цен замедлился до 8.6% г/г (в ноябре было 10% г/г). Среднегодовой уровень инфляции в 2022 году составил 7.9%. Прирост цен на энергию замедлился с 38.7% г/г до 24.4% г/г, что обусловлено оплатой правительством счетов на газ (централизованное отопление) в декабре для домохозяйств и малого бизнеса (затрагивает около 20 млн домохозяйств и 1.5 млн компаний). Точно оценить эффект от этой меры немецкие статистики пока оценить не смогли, но обещают сделать позже, это, видимо, не менее 1 процентного пункта снижения инфляции.

Продукты питания дорожали в декабре на 20.7% г/г (в ноябре было 21.1% г/г). Потихоньку разгоняются цены на услуги (3.9% г/г против 3.6% г/г в ноябре). При этом, жестко регулируемые цены на аренду пока растут достаточно скромно и прибавили за год 1.9%, но особенность Германии как раз в том, что возможности повышения цен здесь ограничены законодательно на уровне отдельных городов и регионов.

С 2023 года вступают в силу регулируемые цены на газ, но декабрьской щедрости уже не будет и рост инфляции снова ускорится. Общий объем субсидирования цен планируется на уровне €100 млрд.

@truecon

{kind=link}

#США #SP #акции

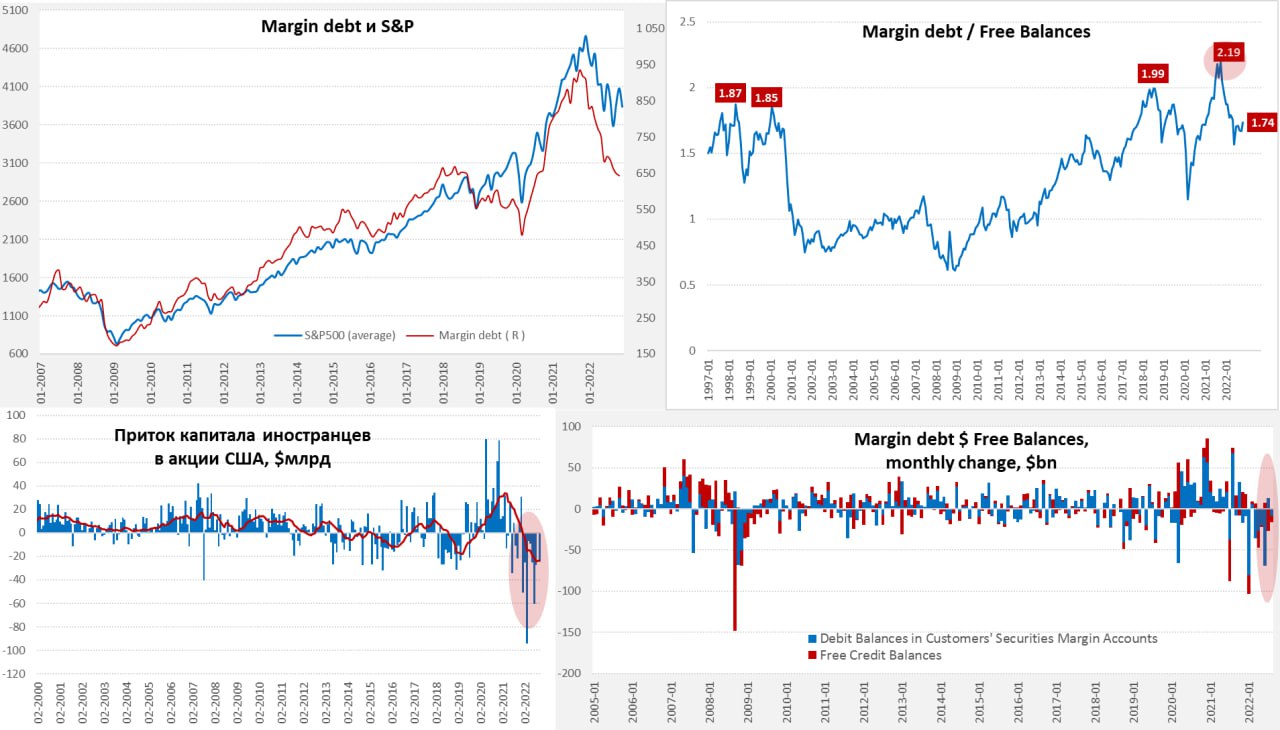

Margin debt: разгрузка продолжается, но «кэш» тает

Давно не смотрел динамику маржинальных позиций на американском рынке, отчасти потому как нового там особо не происходило – с лета рынок ушел в болото и начал «пилить». Но к концу года сложилась определенная картинка – маржинальный долг в ноябре сократился до $644 млрд, сползая по $10-15 млрд в месяц. С пиковых уровней он сократился на $292 млрд, или 31% и сопоставим с максимумами 2018 года - рынок неплохо зачистили. Но S&P 500 в основном болтался в районе 3900-4000 +/-, корреляция была потеряна летом. Это никак не связано с поведением иностранных инвесторов, если верить Минфину США – они системно распродавали американские акции последние 10 месяцев (самая длительная и мощная распродаж за много десятилетий на $325 млрд).

Что еще интересно – это «кэш» на счетах, последние пять месяцев свободных средств на балансах инвесторов становилось все меньше, причем темпы их сокращения опережали темпы сокращения маржинальных позиций. Это даже привело к некоторому росту соотношения Margin debt / Free Balances до 1.7, а по маржинальным счетам до 3.9 – это по сути и есть кредитное плечо рынка. Вот только стоимость этого плеча из-за роста ставок сильно выросла и теперь оно перманентно съедает депозиты. Прошли те времена, когда кредит был бесплатным и с плечами можно было сидеть почти вечно, ожидая роста.

Почему рынок держится, хотя и маржинальные позиции и приток денег иностранцев сокращается? Ответ здесь прост: рекордные прибыли компаний, которые транслируются в байбэки и дивиденды. Бизнес сам себя выкупает, т.к. до сих пор удавалось перекладывать издержки в цены. Именно потому DJI хорошо себя чувствует, S&P 500 – так себе, а NASDAQ – уныл и печален, т.к. здесь большинство тех, у кого, ни дивидендов, ни байбэков, только надежды на рост... но за поддержание позиций по этим «надеждам» теперь приходится платить 5-10% годовых, а это больно после 10 лет блаженства нулевых ставок.

Нюанс в том, что прибыли компаний своего пика уже достигли и начинают сокращаться, совокупная прибыль после налогов достигла 12% ВВП, превысив $3 трлн в годовом исчислении, после чего начинает заворачивать вниз. До экспериментов Гринспена/Бернанке/Йеллен/Пауэлла, которые начались после 2000 года, эта прибыль колебалась около 6% ВВП (+/- 2 п.п), фискаотно-монетарные эксперименты и глобализация (в т.ч. монополизация) подняли ее до 8-12% ВВП ( в т.ч. за счет зарплат американцев), но и это, похоже, разворачивается. Учитывая, что американский бизнес направляет более 90% на байбэки и дивиденды (91% по данным S&P в первые три квартала 2022 года), запаса увеличения выплат при ухудшении ситуации с прибылью (а тем более в рецессию) здесь особо нет. В зарплатах особого резерва нет – рынок труда дефицитный, в налогообложении прибыли – тоже, т.к. оно и так составляют 1.3% от ВВП и скорее налоги будут расти. Можно за счет долга и накопленной ликвидности – но долг становится дорогим, ликвидность уже активно расходуется и тает на глазах.

Хотя «разгрузка» маржинальных позиций – это скорее позитив для перспектив рынка, но одновременная потеря кэша – это риск неустойчивости при любом шоке (рынок не высвобождает «кэш», он его утилизирует). Пока рынок держат прибыли и байбэки, если они будут сокращаться – впереди печаль. Честно говоря, смотрится это все не очень позитивно ... если, конечно, J&J не придут на помощь.

@truecon

Margin debt: разгрузка продолжается, но «кэш» тает

Давно не смотрел динамику маржинальных позиций на американском рынке, отчасти потому как нового там особо не происходило – с лета рынок ушел в болото и начал «пилить». Но к концу года сложилась определенная картинка – маржинальный долг в ноябре сократился до $644 млрд, сползая по $10-15 млрд в месяц. С пиковых уровней он сократился на $292 млрд, или 31% и сопоставим с максимумами 2018 года - рынок неплохо зачистили. Но S&P 500 в основном болтался в районе 3900-4000 +/-, корреляция была потеряна летом. Это никак не связано с поведением иностранных инвесторов, если верить Минфину США – они системно распродавали американские акции последние 10 месяцев (самая длительная и мощная распродаж за много десятилетий на $325 млрд).

Что еще интересно – это «кэш» на счетах, последние пять месяцев свободных средств на балансах инвесторов становилось все меньше, причем темпы их сокращения опережали темпы сокращения маржинальных позиций. Это даже привело к некоторому росту соотношения Margin debt / Free Balances до 1.7, а по маржинальным счетам до 3.9 – это по сути и есть кредитное плечо рынка. Вот только стоимость этого плеча из-за роста ставок сильно выросла и теперь оно перманентно съедает депозиты. Прошли те времена, когда кредит был бесплатным и с плечами можно было сидеть почти вечно, ожидая роста.

Почему рынок держится, хотя и маржинальные позиции и приток денег иностранцев сокращается? Ответ здесь прост: рекордные прибыли компаний, которые транслируются в байбэки и дивиденды. Бизнес сам себя выкупает, т.к. до сих пор удавалось перекладывать издержки в цены. Именно потому DJI хорошо себя чувствует, S&P 500 – так себе, а NASDAQ – уныл и печален, т.к. здесь большинство тех, у кого, ни дивидендов, ни байбэков, только надежды на рост... но за поддержание позиций по этим «надеждам» теперь приходится платить 5-10% годовых, а это больно после 10 лет блаженства нулевых ставок.

Нюанс в том, что прибыли компаний своего пика уже достигли и начинают сокращаться, совокупная прибыль после налогов достигла 12% ВВП, превысив $3 трлн в годовом исчислении, после чего начинает заворачивать вниз. До экспериментов Гринспена/Бернанке/Йеллен/Пауэлла, которые начались после 2000 года, эта прибыль колебалась около 6% ВВП (+/- 2 п.п), фискаотно-монетарные эксперименты и глобализация (в т.ч. монополизация) подняли ее до 8-12% ВВП ( в т.ч. за счет зарплат американцев), но и это, похоже, разворачивается. Учитывая, что американский бизнес направляет более 90% на байбэки и дивиденды (91% по данным S&P в первые три квартала 2022 года), запаса увеличения выплат при ухудшении ситуации с прибылью (а тем более в рецессию) здесь особо нет. В зарплатах особого резерва нет – рынок труда дефицитный, в налогообложении прибыли – тоже, т.к. оно и так составляют 1.3% от ВВП и скорее налоги будут расти. Можно за счет долга и накопленной ликвидности – но долг становится дорогим, ликвидность уже активно расходуется и тает на глазах.

Хотя «разгрузка» маржинальных позиций – это скорее позитив для перспектив рынка, но одновременная потеря кэша – это риск неустойчивости при любом шоке (рынок не высвобождает «кэш», он его утилизирует). Пока рынок держат прибыли и байбэки, если они будут сокращаться – впереди печаль. Честно говоря, смотрится это все не очень позитивно ... если, конечно, J&J не придут на помощь.

@truecon

{kind=link}

#США #безработица #инфляция #экономика #Кризис

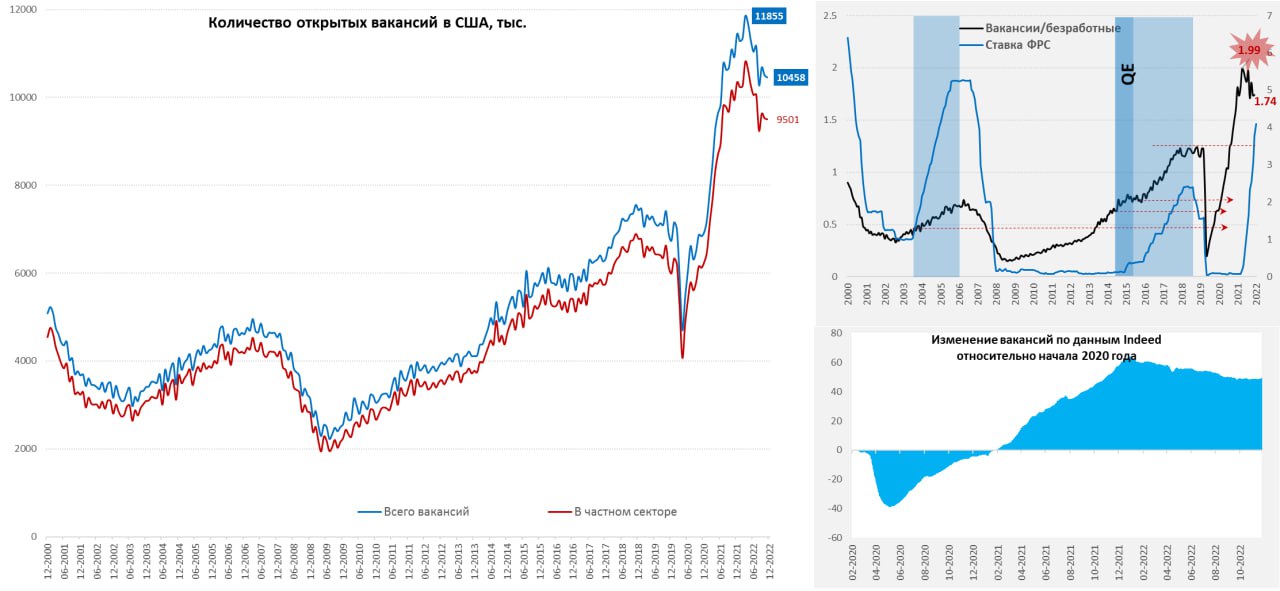

США: рынок труда остался "горячим"

Последние данные по вакансиям на рынке труда США практически не фиксируют сокращения: 10.46 млн в ноябре против 10.51 млн в октябре, причем октябрьские данные пересмотрели вверх. В частном секторе открыто 9.5 млн вакансий – изменения незначительны. Учитывая, что вакансий в 1.7 раза больше количества официально безработных в США, можно говорить о том, что рынок труда остается крайне перегретым. Частные источники вроде Indeed подтверждают то, что сокращение вакансий практически остановилось. Количество увольнений в поисках лучшей работы в ноябре даже подросло – американцы продолжают искать лучшие условия и зарплату и пока такая возможность есть.

Данные указывают на то, что рынок труда США в ноябре оставался по-прежнему крайне перегретым, что транслируется в более агрессивный рост зарплат, а монетарные власти это сильно напрягает, т.к. указывает на устойчивость инфляции. Для ФРС показатель вакансий стал одним из основных в последнее время, в этом плане данные дают ястребам в ФРС аргументы в пользу дальнейшего ужесточения политики.

Бывший «голубь» (ставший «ястребом») и глава ФРБ Миннеаполиса Н.Кашкари сегодня опубликовал целое эссе со своим обоснованием почему они ... ошиблись в оценке инфляции и видением дальнейших действий: ‼️ставка на пике ставка 5.4% и держать, а понижение ставок рассматривать только после того, как ФРМ убедится, что инфляция возвращается к 2%, чтобы не допустить «ошибки 70-х», когда раннее смягчение приводило к новым волнам инфляции. И это говорит в прошлом, пожалуй, один из самых ярых «голубей» ФРС.

P.S.: В 2023 году из FOMC уйдут два главных ястреба (Дж. Буллард и Л.Местер) на смену им как раз придут скорее ястребы Н.Кашкари и П. Харкер, но из ФРС уйдет самый пожалуй стабильный "голубь" Ч.Эванс.

@truecon

США: рынок труда остался "горячим"

Последние данные по вакансиям на рынке труда США практически не фиксируют сокращения: 10.46 млн в ноябре против 10.51 млн в октябре, причем октябрьские данные пересмотрели вверх. В частном секторе открыто 9.5 млн вакансий – изменения незначительны. Учитывая, что вакансий в 1.7 раза больше количества официально безработных в США, можно говорить о том, что рынок труда остается крайне перегретым. Частные источники вроде Indeed подтверждают то, что сокращение вакансий практически остановилось. Количество увольнений в поисках лучшей работы в ноябре даже подросло – американцы продолжают искать лучшие условия и зарплату и пока такая возможность есть.

Данные указывают на то, что рынок труда США в ноябре оставался по-прежнему крайне перегретым, что транслируется в более агрессивный рост зарплат, а монетарные власти это сильно напрягает, т.к. указывает на устойчивость инфляции. Для ФРС показатель вакансий стал одним из основных в последнее время, в этом плане данные дают ястребам в ФРС аргументы в пользу дальнейшего ужесточения политики.

Бывший «голубь» (ставший «ястребом») и глава ФРБ Миннеаполиса Н.Кашкари сегодня опубликовал целое эссе со своим обоснованием почему они ... ошиблись в оценке инфляции и видением дальнейших действий: ‼️ставка на пике ставка 5.4% и держать, а понижение ставок рассматривать только после того, как ФРМ убедится, что инфляция возвращается к 2%, чтобы не допустить «ошибки 70-х», когда раннее смягчение приводило к новым волнам инфляции. И это говорит в прошлом, пожалуй, один из самых ярых «голубей» ФРС.

P.S.: В 2023 году из FOMC уйдут два главных ястреба (Дж. Буллард и Л.Местер) на смену им как раз придут скорее ястребы Н.Кашкари и П. Харкер, но из ФРС уйдет самый пожалуй стабильный "голубь" Ч.Эванс.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Протоколы ФРС: нового мало

В протоколах ФРС пыталась дать жесткие намеки рынку, например, заявляя, что ситуация на рынке туда оставалась очень напряженной:

✔️ «Participants observed that the labor market had remained very tight, with the unemployment rate near a historically low level, robust payroll gains, a high level of job vacancies, and elevated nominal wage growth.»...

А также, что потребительские расходы оказались сильнее, чем ожидалось из-за сильного рынка труда и использования избыточных сбережений:

✔️ «...participants noted that growth in consumer spending in September and October had been stronger than they had previously expected, likely supported by a strong labor market and households running down excess savings accumulated during the pandemic»...

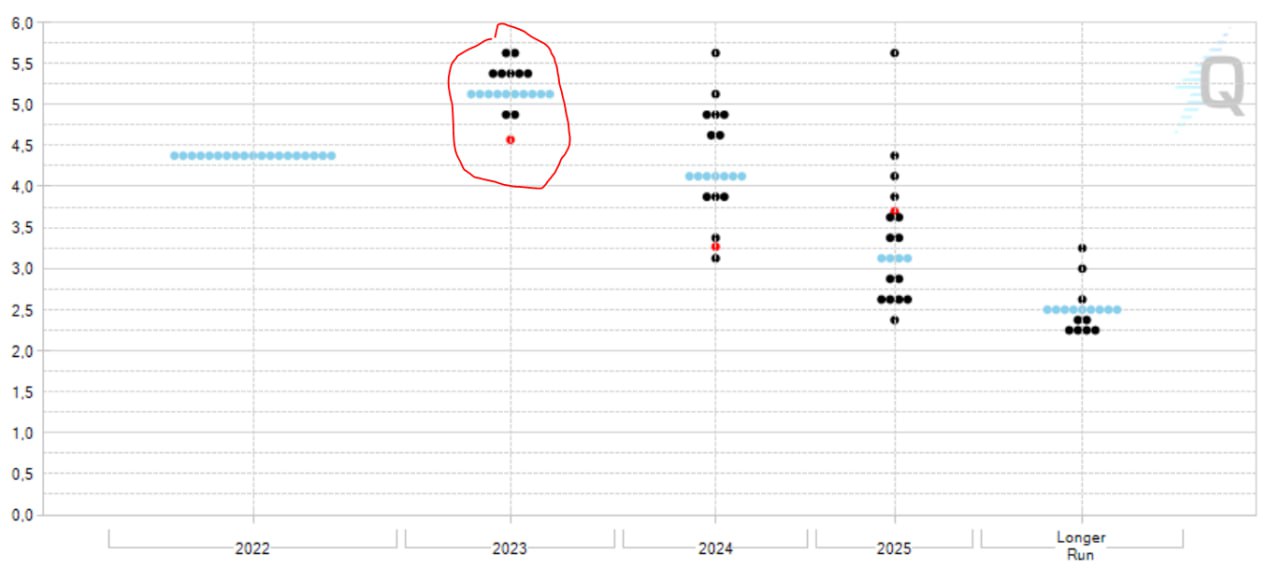

Но реальность такова, что рынок ФРС не особо верит, закладывая ставку на второе полугодие ниже, чем на первое и формируя кривую ожидания ставки на 2023 год устойчиво ниже 5%. Рыночные ожидания здесь не вполне адекватны: ЦБ для того, чтобы начать снижать ставки (без шока) нужно минимум 2-3 квартала паузы, чтобы оценить эффекты ... но рынок и шока не закладывает, и закладывает быстрый переход к снижению ставки.

P.S.: В контексте рынка труда ФРС пока ничего не удалось

@truecon

Протоколы ФРС: нового мало

В протоколах ФРС пыталась дать жесткие намеки рынку, например, заявляя, что ситуация на рынке туда оставалась очень напряженной:

✔️ «Participants observed that the labor market had remained very tight, with the unemployment rate near a historically low level, robust payroll gains, a high level of job vacancies, and elevated nominal wage growth.»...

А также, что потребительские расходы оказались сильнее, чем ожидалось из-за сильного рынка труда и использования избыточных сбережений:

✔️ «...participants noted that growth in consumer spending in September and October had been stronger than they had previously expected, likely supported by a strong labor market and households running down excess savings accumulated during the pandemic»...

Но реальность такова, что рынок ФРС не особо верит, закладывая ставку на второе полугодие ниже, чем на первое и формируя кривую ожидания ставки на 2023 год устойчиво ниже 5%. Рыночные ожидания здесь не вполне адекватны: ЦБ для того, чтобы начать снижать ставки (без шока) нужно минимум 2-3 квартала паузы, чтобы оценить эффекты ... но рынок и шока не закладывает, и закладывает быстрый переход к снижению ставки.

P.S.: В контексте рынка труда ФРС пока ничего не удалось

@truecon

{kind=link}

#ФРС #Великобритания #США #экономика #инфляция #ставки

Британские профсоюзы год начали бодро...

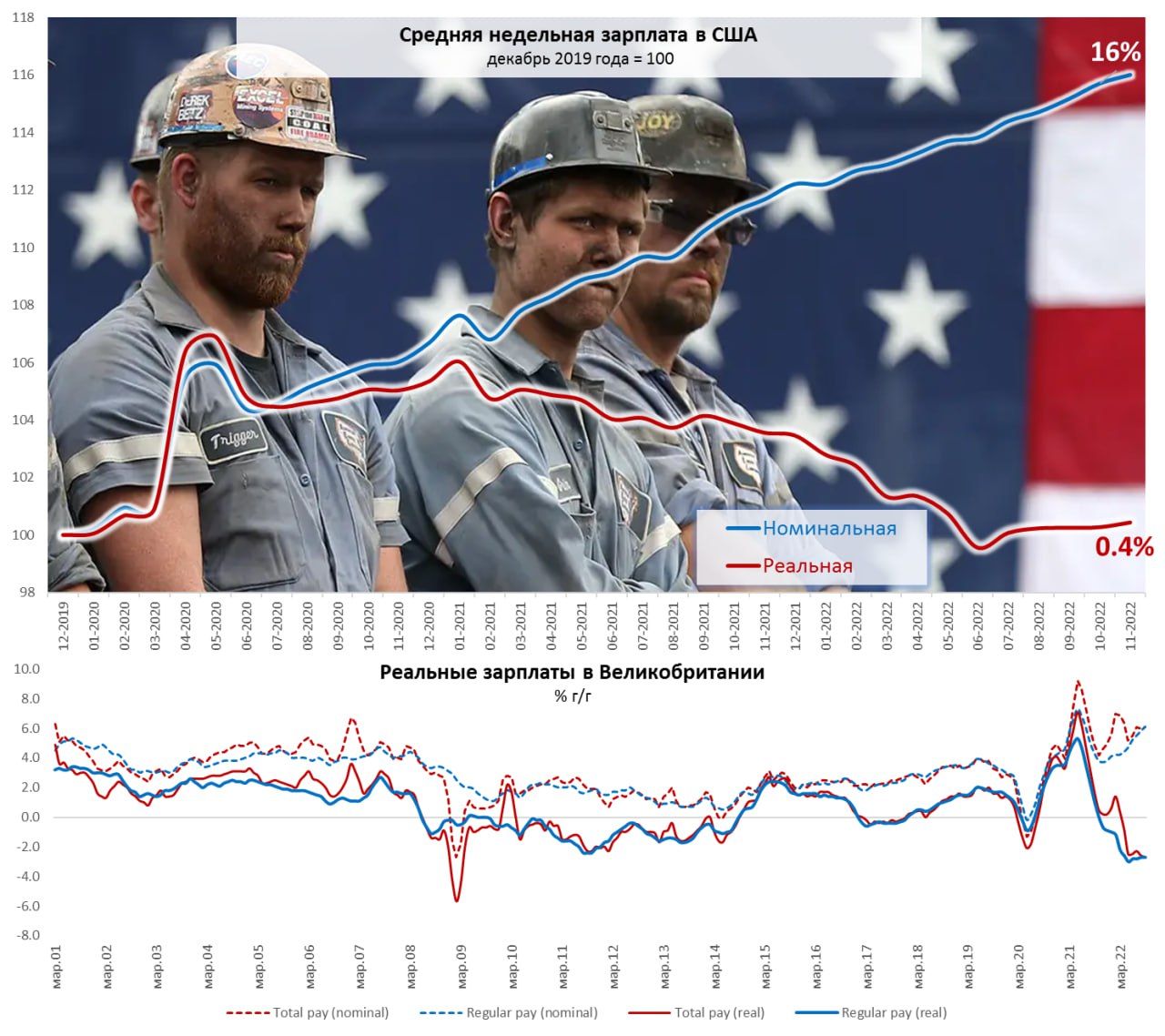

2023 год начался с того, чего очень не хотят видеть и боятся центральные банки – с массовой забастовки (в данном случае транспортников Великобритании). Из-за высокой инфляции профсоюзы требуют повышения зарплат. Реальные зарплаты в Великобритании за последний год упали на 2.7% г/г (и это еще заниженная оценка, если дефлировать индексом розничных цен все сильно хуже). Профсоюзы требуют повышения зарплат с инфляцией, которое в будет приводить опять же к повышению цен. И чем дольше инфляционное давление будет продолжаться – тем сильнее будет давление. Мало того, профсоюзы в общем-то имеют на это моральное право, т.к. на фоне падения реальных зарплат прибыли компаний выросли.

Как и в большинстве развитых стран, в США ситуация похожа, реальная недельная оплата труда упала за последний год (-3% г/г) и находятся фактически на уровне конца 2019 года (на 0.4% выше уровней декабря 2019 года). При этом, прибыли компаний после налогов в середине 2022 года достигли $3 трлн (+47% к 4 кварталу 2019 года), хотя в третьем квартале они начали снижаться. Но суть процесса остается неизменной – чем дольше инфляция будет высокой, тем больше будет давление со стороны зарплат и профсоюзов, повышая устойчивость инфляции. Учитывая повсеместный дефицит рабочей силы, а даже в Великобритании, которая уже вошла в рецессию, объем вакансий сопоставим с количеством безработных, ЦБ особо некуда деваться – им надо замедлить инфляцию, чтобы процессы не разогнались. Хотя правительства пытаются принять законы, чтобы ограничить власть профсоюзов, но это может только усилить протест...

P.S.: Для акций в широком смысла это все далеко не позитивная повестка...

@truecon

Британские профсоюзы год начали бодро...

2023 год начался с того, чего очень не хотят видеть и боятся центральные банки – с массовой забастовки (в данном случае транспортников Великобритании). Из-за высокой инфляции профсоюзы требуют повышения зарплат. Реальные зарплаты в Великобритании за последний год упали на 2.7% г/г (и это еще заниженная оценка, если дефлировать индексом розничных цен все сильно хуже). Профсоюзы требуют повышения зарплат с инфляцией, которое в будет приводить опять же к повышению цен. И чем дольше инфляционное давление будет продолжаться – тем сильнее будет давление. Мало того, профсоюзы в общем-то имеют на это моральное право, т.к. на фоне падения реальных зарплат прибыли компаний выросли.

Как и в большинстве развитых стран, в США ситуация похожа, реальная недельная оплата труда упала за последний год (-3% г/г) и находятся фактически на уровне конца 2019 года (на 0.4% выше уровней декабря 2019 года). При этом, прибыли компаний после налогов в середине 2022 года достигли $3 трлн (+47% к 4 кварталу 2019 года), хотя в третьем квартале они начали снижаться. Но суть процесса остается неизменной – чем дольше инфляция будет высокой, тем больше будет давление со стороны зарплат и профсоюзов, повышая устойчивость инфляции. Учитывая повсеместный дефицит рабочей силы, а даже в Великобритании, которая уже вошла в рецессию, объем вакансий сопоставим с количеством безработных, ЦБ особо некуда деваться – им надо замедлить инфляцию, чтобы процессы не разогнались. Хотя правительства пытаются принять законы, чтобы ограничить власть профсоюзов, но это может только усилить протест...

P.S.: Для акций в широком смысла это все далеко не позитивная повестка...

@truecon

{kind=link}

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

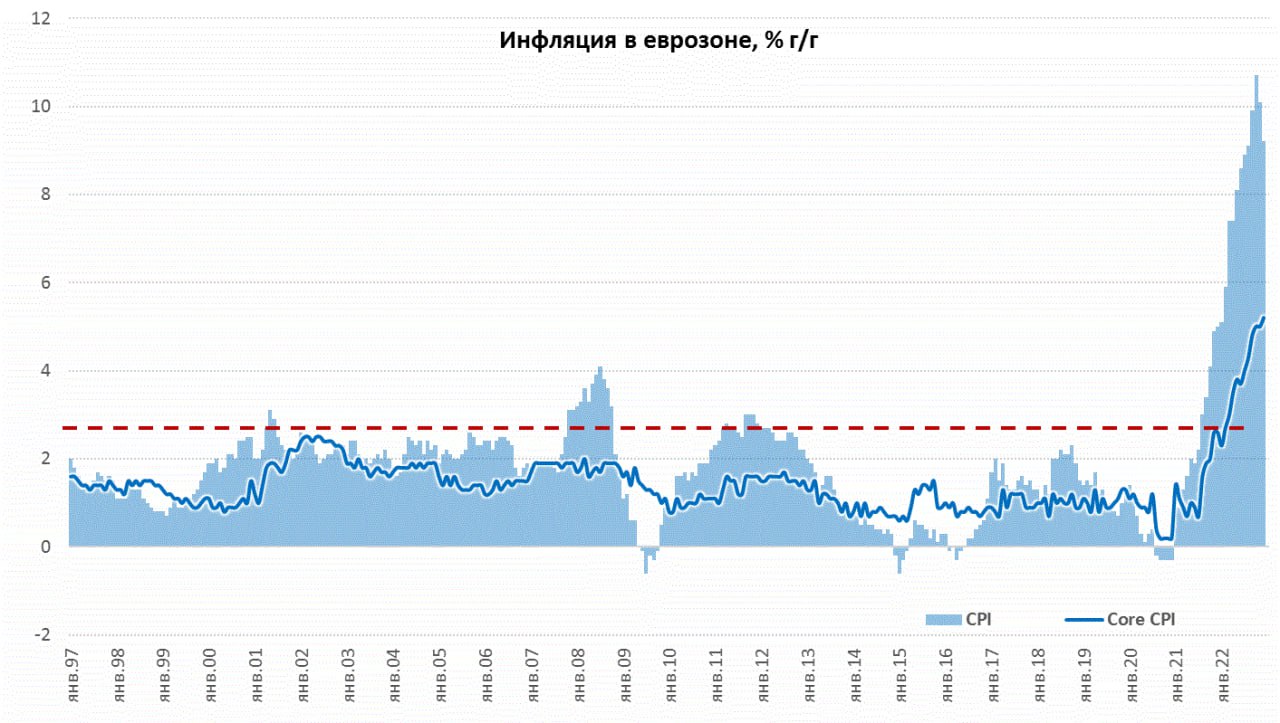

Инфляция в еврозоне: не двузначная, но все непросто

Еврозона в целом смогла все же завершить год без двузначной инфляции, цены в декабре присели на 0.3% м/м, годовой рост замедлился до 9.2% на массированных субсидиях и коррекции энергоцен. Цены на энергию в последний месяц года снизились на 6.5% м/м, а годовой рост замедлился до 25.7% г/г (в ноябре было 34.9% г/г). Но это единственный позитив, который был в отчетах по инфляции.

Рост цен на продукты питания продолжился ускоренными темпами 0.7% м/м и рекордные 13.8% г/г. Цены на товары без учета энергии и продуктов выросли на 0.4% м/м, годовой рост ускорился с 6.1% г/г до 6.4% г/г. Но, самое главное, ускорялся рост цен на услуги (0.7% м/м и 4.4% г/г), т.е. базовое инфляционное давление продолжало расти в декабре. Базовая инфляция в декабре ускорилась до 0.6% м/м и 5.2% г/г.

На этом фоне, а также на фене того, что в Европе профсоюзы все же имеют большую силу, у ЕЦБ нет никакого повода останавливаться ...но, учитывая уязвимость, как банковской системы еврозоны, так и бюджетов отдельных стран к росту ставок, у К.Лагард вместо «Madame Inflation» может появиться новый никнейм ...

@truecon

Инфляция в еврозоне: не двузначная, но все непросто

Еврозона в целом смогла все же завершить год без двузначной инфляции, цены в декабре присели на 0.3% м/м, годовой рост замедлился до 9.2% на массированных субсидиях и коррекции энергоцен. Цены на энергию в последний месяц года снизились на 6.5% м/м, а годовой рост замедлился до 25.7% г/г (в ноябре было 34.9% г/г). Но это единственный позитив, который был в отчетах по инфляции.

Рост цен на продукты питания продолжился ускоренными темпами 0.7% м/м и рекордные 13.8% г/г. Цены на товары без учета энергии и продуктов выросли на 0.4% м/м, годовой рост ускорился с 6.1% г/г до 6.4% г/г. Но, самое главное, ускорялся рост цен на услуги (0.7% м/м и 4.4% г/г), т.е. базовое инфляционное давление продолжало расти в декабре. Базовая инфляция в декабре ускорилась до 0.6% м/м и 5.2% г/г.

На этом фоне, а также на фене того, что в Европе профсоюзы все же имеют большую силу, у ЕЦБ нет никакого повода останавливаться ...но, учитывая уязвимость, как банковской системы еврозоны, так и бюджетов отдельных стран к росту ставок, у К.Лагард вместо «Madame Inflation» может появиться новый никнейм ...

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

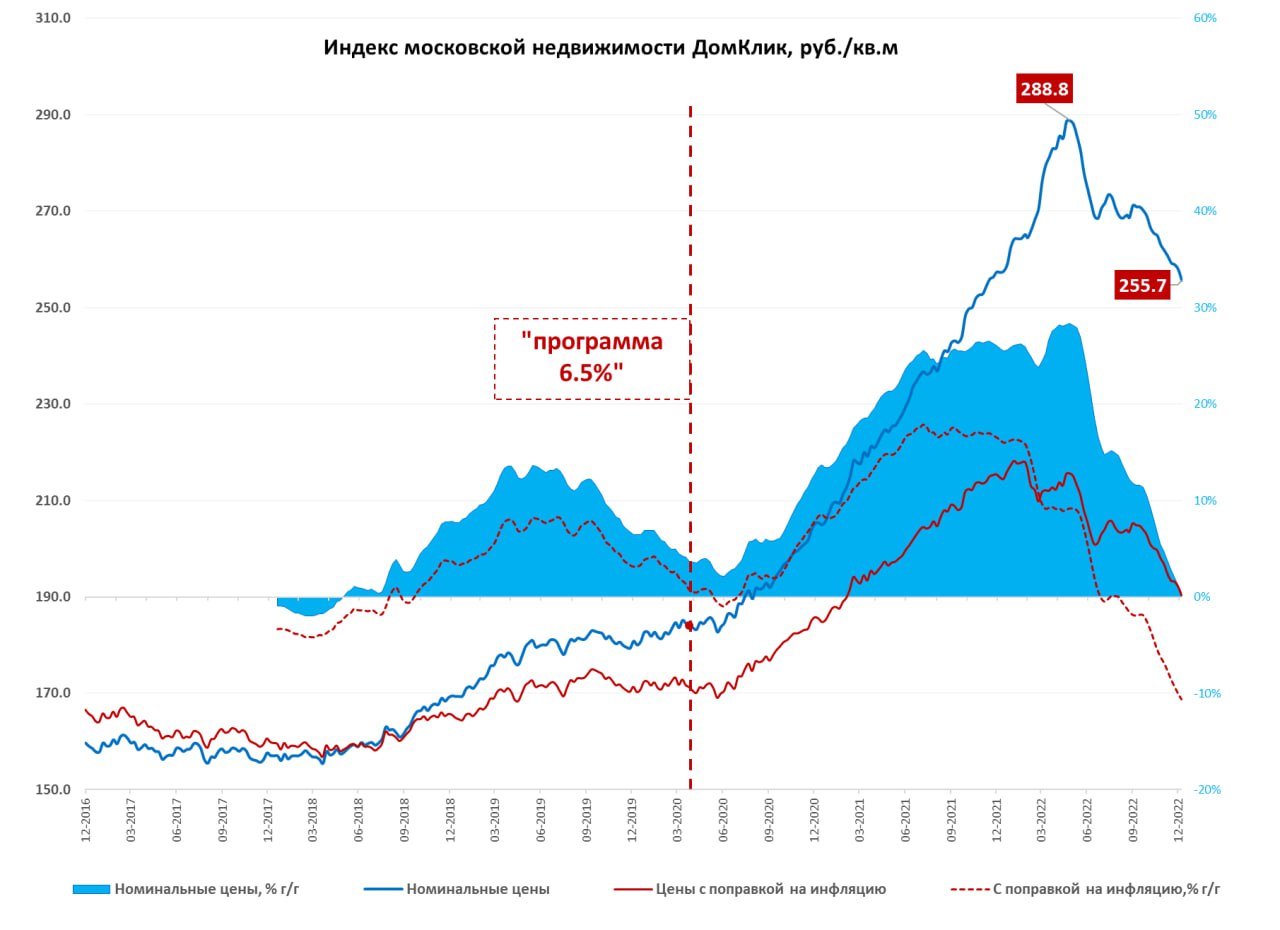

Московский метр: год на нулях

Неделя по 4 января для московского метра закончилась падением еще на 0.9% по данным индекса Мосбиржи/Домклик, в итоге годовая динамика, впервые за долгое время оказалась отрицательной -0.6% г/г в номинальном выражении, среднее за 4 недели еще чуть выше, чем в прошлом году (+0.5% г/г), но это временно. С максимума падение на 11.5 % и это объективно еще не предел. С поправкой на инфляцию год, конечно, закрыт падением цен, средняя за 4 недели реальная цена опустилась на 10.6% г/г, хотя это все еще на 10-15% выше доковидных уровней.

Учитывая сохранение программ льготной и расширение семейной ипотеки, у цен будет определенная поддержка в 2023 году, но это скорее только смягчит посадку. Из негативных факторов для рынка (помимо мобилзационных), будет присутствие на рынке наследственных квартир (ковид) и инвестиционных квартир первой волны льготной ипотеки. Техническим фактором снижения будет запрет на «ипотеку под ноль», когда будущие ипотечные платежи фактически включались в цену, что эту цену завышало. Сейчас идет обратный процесс. Ну и рынок скорее всего будет становиться более дифференцированным: малогабаритные «нью-хрущевки» и низкокачественное жилье будет сильно дискнтить относительно качества.

Причем, при сокращающемся населении (демография еще долго будет плохой), и большой обеспеченности объектами жилья (85% имеют собственное, но зачастую некачественное жилье) дифференциация цен – это практически неизбежный процесс. Текущие программы субсидирования не нацелены на качественный рост рынка (рост средней площади и улучшение инфраструктуры/среды), они больше поддерживают спекуляции, т.к. в этих программах нет целевого объекта субсидирования, хотя есть целевой сегмент участников (семьи с детьми). Программы субсидирования - это хороший инструмент, но они станут эффективны тогда, когда они будут субсидировать качество объектов, а не их количество...

@truecon

Московский метр: год на нулях

Неделя по 4 января для московского метра закончилась падением еще на 0.9% по данным индекса Мосбиржи/Домклик, в итоге годовая динамика, впервые за долгое время оказалась отрицательной -0.6% г/г в номинальном выражении, среднее за 4 недели еще чуть выше, чем в прошлом году (+0.5% г/г), но это временно. С максимума падение на 11.5 % и это объективно еще не предел. С поправкой на инфляцию год, конечно, закрыт падением цен, средняя за 4 недели реальная цена опустилась на 10.6% г/г, хотя это все еще на 10-15% выше доковидных уровней.

Учитывая сохранение программ льготной и расширение семейной ипотеки, у цен будет определенная поддержка в 2023 году, но это скорее только смягчит посадку. Из негативных факторов для рынка (помимо мобилзационных), будет присутствие на рынке наследственных квартир (ковид) и инвестиционных квартир первой волны льготной ипотеки. Техническим фактором снижения будет запрет на «ипотеку под ноль», когда будущие ипотечные платежи фактически включались в цену, что эту цену завышало. Сейчас идет обратный процесс. Ну и рынок скорее всего будет становиться более дифференцированным: малогабаритные «нью-хрущевки» и низкокачественное жилье будет сильно дискнтить относительно качества.

Причем, при сокращающемся населении (демография еще долго будет плохой), и большой обеспеченности объектами жилья (85% имеют собственное, но зачастую некачественное жилье) дифференциация цен – это практически неизбежный процесс. Текущие программы субсидирования не нацелены на качественный рост рынка (рост средней площади и улучшение инфраструктуры/среды), они больше поддерживают спекуляции, т.к. в этих программах нет целевого объекта субсидирования, хотя есть целевой сегмент участников (семьи с детьми). Программы субсидирования - это хороший инструмент, но они станут эффективны тогда, когда они будут субсидировать качество объектов, а не их количество...

@truecon

{kind=link}

#экономика #США #безработица #инфляция #рецессия

США: зарплаты присели, рынки снова в надеждах

Отчет по рынку труда США за декабрь внешне вышел вполне предсказуемо – экономика создала 223 тыс. рабочих мест, частный сектор создал 220 тыс. рабочих мест, из которых 180 тыс. в секторе услуг. Примерно такая же динамика была в предыдущие пару месяцев. Отчет по обследованию домохозяйств зафиксировал восстановление занятости в декабре и снижение безработицы до 3.5%. Рабочая сила подросла до 62.3% от населения, а уровень занятости до 60.1%. Уровень безработицы стоит в районе 3.6% +/- 0.1 п.п. уже 10 месяцев – здесь мало что в реальности меняется. О том, что рынок труда США остается «горячим» сигнализируют и данные по недельным заявкам на пособие по безработице, которые устойчиво остаются в диапазоне 200-250 тыс.

Но статистики пересмотрели вниз данные по росту почасовой оплаты труда неуправленческого персонала в США с понижением на 0.3%, а рост в декабре был чуть ниже ожиданий и составил 0.2% м/м. Почасовая оплата в целом по рынку труда росла на 0.3% м/м, что немного ниже, чем в предыдущие месяцы. Годовой прирост почасовой оплаты туда замедлился в декабре с 5.5% до 5% г/г. Здесь правда грядет традиционный большой пересмотр показателей рынка труда в декабре, когда до 1.5 млн рабочих мест может найтись/потеряться (в прошлом такое бывало). И как это в реальности выйдет скорее – рулетка для рынка.

Рецессия, тем временем, накатывает, что видно по резкому падению деловой активности, как в производстве, так и в услугах ниже 50 – это несколько усилит аргументы «голубей» в ФРС. Отчет в пятницу сильно порадовал фондовые рынки, которые включили режим Risk On. Но это скорее временная радость, т.к. даже достаточно нейтрально настроенный глава ФРБ Атланты Р.Бостик выступил после отчета за повышение ставки до 5.25%, похожую позицию после отчета транслировала член совета управляющих ФРС Л.Кук (тоже далеко не сторонница жесткой политики). Рынки отказываются верить в агрессивность ФРС, что чревато...

@truecon

США: зарплаты присели, рынки снова в надеждах

Отчет по рынку труда США за декабрь внешне вышел вполне предсказуемо – экономика создала 223 тыс. рабочих мест, частный сектор создал 220 тыс. рабочих мест, из которых 180 тыс. в секторе услуг. Примерно такая же динамика была в предыдущие пару месяцев. Отчет по обследованию домохозяйств зафиксировал восстановление занятости в декабре и снижение безработицы до 3.5%. Рабочая сила подросла до 62.3% от населения, а уровень занятости до 60.1%. Уровень безработицы стоит в районе 3.6% +/- 0.1 п.п. уже 10 месяцев – здесь мало что в реальности меняется. О том, что рынок труда США остается «горячим» сигнализируют и данные по недельным заявкам на пособие по безработице, которые устойчиво остаются в диапазоне 200-250 тыс.

Но статистики пересмотрели вниз данные по росту почасовой оплаты труда неуправленческого персонала в США с понижением на 0.3%, а рост в декабре был чуть ниже ожиданий и составил 0.2% м/м. Почасовая оплата в целом по рынку труда росла на 0.3% м/м, что немного ниже, чем в предыдущие месяцы. Годовой прирост почасовой оплаты туда замедлился в декабре с 5.5% до 5% г/г. Здесь правда грядет традиционный большой пересмотр показателей рынка труда в декабре, когда до 1.5 млн рабочих мест может найтись/потеряться (в прошлом такое бывало). И как это в реальности выйдет скорее – рулетка для рынка.

Рецессия, тем временем, накатывает, что видно по резкому падению деловой активности, как в производстве, так и в услугах ниже 50 – это несколько усилит аргументы «голубей» в ФРС. Отчет в пятницу сильно порадовал фондовые рынки, которые включили режим Risk On. Но это скорее временная радость, т.к. даже достаточно нейтрально настроенный глава ФРБ Атланты Р.Бостик выступил после отчета за повышение ставки до 5.25%, похожую позицию после отчета транслировала член совета управляющих ФРС Л.Кук (тоже далеко не сторонница жесткой политики). Рынки отказываются верить в агрессивность ФРС, что чревато...

@truecon

{kind=link}

#экономика #США #кредит #ФРС #инфляция

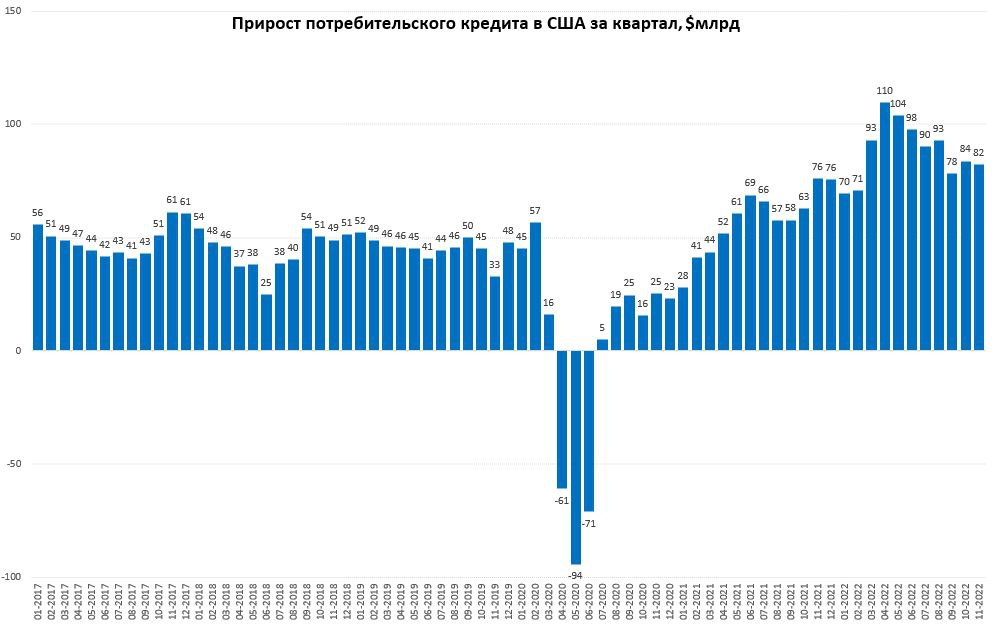

Потребкредит в США: рост стабилизировался на повышенных уровнях

Потребительский кредит в США продолжает расти достаточно устойчивыми темпами и в ноябре прибавил $28 млрд, за три месяца прибавка составила $82 млрд. До 2020 года темпы роста потребительского кредитования составляли около $50 млрд за три месяца. В целом рост кредитования продолжает оставаться агрессивным несмотря на рост ставок: по оценкам ФРС автокредит подорожал до 6.6% годовых, кредитные карты до 19-20% годовых. Причем активнее всего растут кредитки (16.9% г/г) – американцы продолжают залезать в кредит, чтобы поддержать свое потребление на привычных уровнях и пока не хотят сокращать спрос.

Годовой прирост потребительского кредита составляет около $350 млрд, что примерно в два раза больше доковидных уровней и то один из источников повышенных темпов прироста потребительских расходов. Учитывая, что расходы американцев на обслуживание долга все еще остаются относительно низкими (9.75% от доходов, перед кризисом 2008 года было 13%), а также списание студенческих ссуд за счет бюджета на $0.4 трлн – американцам еще есть куда занимать. Опережающий рост потребкредита и зарплат могут добавлять в потребление (и инфляцию) до ~2-2.5 п.п., что вряд ли будет радовать ФРС, еще пару процентных пунктов добавляет сокращение избыточных депозитов (сбережений).

P. S. : Пауэлл сегодня в 17 мск покачает рынки

@truecon

Потребкредит в США: рост стабилизировался на повышенных уровнях

Потребительский кредит в США продолжает расти достаточно устойчивыми темпами и в ноябре прибавил $28 млрд, за три месяца прибавка составила $82 млрд. До 2020 года темпы роста потребительского кредитования составляли около $50 млрд за три месяца. В целом рост кредитования продолжает оставаться агрессивным несмотря на рост ставок: по оценкам ФРС автокредит подорожал до 6.6% годовых, кредитные карты до 19-20% годовых. Причем активнее всего растут кредитки (16.9% г/г) – американцы продолжают залезать в кредит, чтобы поддержать свое потребление на привычных уровнях и пока не хотят сокращать спрос.

Годовой прирост потребительского кредита составляет около $350 млрд, что примерно в два раза больше доковидных уровней и то один из источников повышенных темпов прироста потребительских расходов. Учитывая, что расходы американцев на обслуживание долга все еще остаются относительно низкими (9.75% от доходов, перед кризисом 2008 года было 13%), а также списание студенческих ссуд за счет бюджета на $0.4 трлн – американцам еще есть куда занимать. Опережающий рост потребкредита и зарплат могут добавлять в потребление (и инфляцию) до ~2-2.5 п.п., что вряд ли будет радовать ФРС, еще пару процентных пунктов добавляет сокращение избыточных депозитов (сбережений).

P. S. : Пауэлл сегодня в 17 мск покачает рынки

@truecon

{kind=link}