Forwarded from Сам ты инвестор!

⚡️НРД: по лицензии Euroclear можно перевести иностранные бумаги к брокеру или банку ЕС

НРД в новом сообщении на своём сайте пояснил значение термина «sale», которое содержится в разрешении Минфина Бельгии. Если ранее предполагалось, что это должна быть продажа активов, то теперь это значит, что:

▪️В отношении бумаг, эмитированных российскими компаниями, это означает продажу ценных бумаг;

▪️В отношении бумаг, эмитентами которых не являются российские компании, может пониматься их перевод в европейский брокер или банк;

▪️В отношении денежных средств, связанных с выплатами по ценным бумагам, может пониматься конверсионная операция (например, рубли на евро). В случае, если валютой выплат является евро или иные валюты, указанный термин не раскрыт;

▪️При этом значение термина «российская компания» не было пояснено.

Также НРД сообщил, что Euroclear не будет выступать в качестве гаранта, указанного в тексте разрешения. Ранее предполагалось, что гарант должен взять полную ответственность за то, что разблокировка коснётся неподсанкционных лиц. Гарантом может выступать дочерняя компания лица, чьи активы заблокированы в Euroclear, или связанная иным образом с таким лицом компания.

@selfinvestor

НРД в новом сообщении на своём сайте пояснил значение термина «sale», которое содержится в разрешении Минфина Бельгии. Если ранее предполагалось, что это должна быть продажа активов, то теперь это значит, что:

▪️В отношении бумаг, эмитированных российскими компаниями, это означает продажу ценных бумаг;

▪️В отношении бумаг, эмитентами которых не являются российские компании, может пониматься их перевод в европейский брокер или банк;

▪️В отношении денежных средств, связанных с выплатами по ценным бумагам, может пониматься конверсионная операция (например, рубли на евро). В случае, если валютой выплат является евро или иные валюты, указанный термин не раскрыт;

▪️При этом значение термина «российская компания» не было пояснено.

Также НРД сообщил, что Euroclear не будет выступать в качестве гаранта, указанного в тексте разрешения. Ранее предполагалось, что гарант должен взять полную ответственность за то, что разблокировка коснётся неподсанкционных лиц. Гарантом может выступать дочерняя компания лица, чьи активы заблокированы в Euroclear, или связанная иным образом с таким лицом компания.

@selfinvestor

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

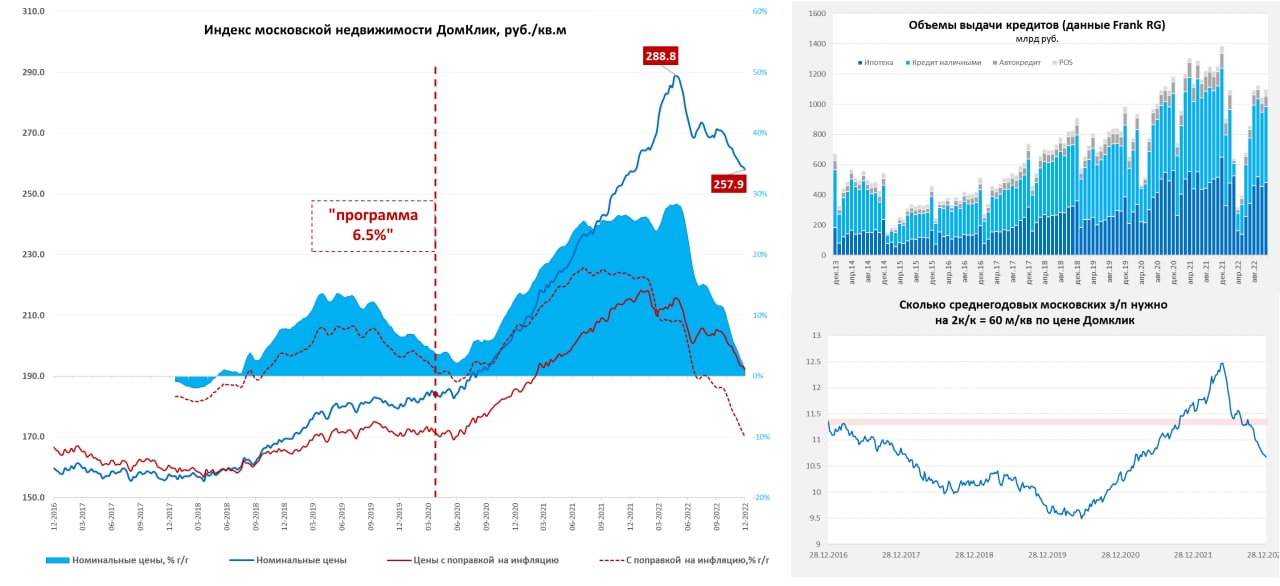

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

{kind=link}

#США #ипотека #недвижимость #Кризис #экономика

Американский метр тоже приуныл

Незавершенные сделки продаж жилья (опережающий индикатор для продаж на вторичном рынке) обвалились еще на 4% за ноябрь, годовое падение 37.8% г/г. – рекорд с начала публикации данных. Активность на рынке жилья США рухнула ниже уровней 2008 года, еще ниже она была только раз в ковидном апреле 2020 года, когда все встало и только один месяц. Все это в ситуации достаточно низкого объема предложения готового жилья на рынке США.

S&P/Case-Shiller в октябре зафиксировали снижение цен четвертый подряд месяц (-0.5% м/м), но месячное падение все же было не таким сильным как в августе-сентябре, когда цены падали более, чем на 1% в месяц. Годовая динамика цен все еще положительна 9.2% г/г, но в реальном выражении годовой прирост цен практически прекратился (1.4% г/г). В 20 крупнейших городах США падение идет более агрессивно -0.8% м/м и 8.6% г/г.

По скорости разворота - это самый агрессивный разворот цен с максимумов за послевоенный период, впереди еще много интересного...

@truecon

Американский метр тоже приуныл

Незавершенные сделки продаж жилья (опережающий индикатор для продаж на вторичном рынке) обвалились еще на 4% за ноябрь, годовое падение 37.8% г/г. – рекорд с начала публикации данных. Активность на рынке жилья США рухнула ниже уровней 2008 года, еще ниже она была только раз в ковидном апреле 2020 года, когда все встало и только один месяц. Все это в ситуации достаточно низкого объема предложения готового жилья на рынке США.

S&P/Case-Shiller в октябре зафиксировали снижение цен четвертый подряд месяц (-0.5% м/м), но месячное падение все же было не таким сильным как в августе-сентябре, когда цены падали более, чем на 1% в месяц. Годовая динамика цен все еще положительна 9.2% г/г, но в реальном выражении годовой прирост цен практически прекратился (1.4% г/г). В 20 крупнейших городах США падение идет более агрессивно -0.8% м/м и 8.6% г/г.

По скорости разворота - это самый агрессивный разворот цен с максимумов за послевоенный период, впереди еще много интересного...

@truecon

{kind=link}

Forwarded from Банк России

❕Банк России разрешил банкам из недружественных стран переводить за рубеж денежные средства в рублях с корреспондентских счетов, открытых в российских кредитных организациях. Это обеспечит возможность совершать рублевые переводы за рубежом.

В условиях санкционного давления такой канал платежей будет содествовать повышению устойчивости международной расчетной инфраструктуры.

В условиях санкционного давления такой канал платежей будет содествовать повышению устойчивости международной расчетной инфраструктуры.

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

Европейские банки дружно сдают евро ... в ЕЦБ

На неделе прошла вторая порция избавления европейских банков от долгосрочных кредитов. Ели первая была в ноябре и объем составил €296.3 млрд, то вторая порция погашений прошла 21 декабря и объем вырос до €498.8 млрд (это немного странно, т.к. изначально банки заявляли о погашении на €447.5 млрд). В итоге за последние 6 недель европейские банки сдали в ЕЦБ почти €0.8 трлн кэша, вернув долгосрочные кредиты и сократив их объем с €2.1 до €1.3 трлн – такие дорогие деньги. банкам не нужны. Это привело к сокращению активов ЕЦБ без учета золота на 9.4% до €7.39 трлн.

На текущих счетах банков в ЕЦБ еще остается более €4 трлн. Банкам просто не нужна дорогая ликвидность в евро, потому сокращение долгосрочных кредитов может продолжиться. Причем этим процессом ЕЦБ как-то активно управлять не может, т.к. введение особых условий здесь будет восприниматься как смягчение позиции центрального банка, а они этого сейчас всячески избегают. Представители ЕЦБ дают достаточно жесткие сигналы относительно потенциала роста ставки, указывая на то, что только полпути пройдено. Учитывая агрессивность заявлений чиновников от ЕЦБ, остановится этот паровоз только когда уже столкнется с серьезными проблемами для финансовой стабильности.

P.S.: Возможно, это стало одной из причин давления на гособлигации в еврозоне во второй половине декабря.

@truecon

Европейские банки дружно сдают евро ... в ЕЦБ

На неделе прошла вторая порция избавления европейских банков от долгосрочных кредитов. Ели первая была в ноябре и объем составил €296.3 млрд, то вторая порция погашений прошла 21 декабря и объем вырос до €498.8 млрд (это немного странно, т.к. изначально банки заявляли о погашении на €447.5 млрд). В итоге за последние 6 недель европейские банки сдали в ЕЦБ почти €0.8 трлн кэша, вернув долгосрочные кредиты и сократив их объем с €2.1 до €1.3 трлн – такие дорогие деньги. банкам не нужны. Это привело к сокращению активов ЕЦБ без учета золота на 9.4% до €7.39 трлн.

На текущих счетах банков в ЕЦБ еще остается более €4 трлн. Банкам просто не нужна дорогая ликвидность в евро, потому сокращение долгосрочных кредитов может продолжиться. Причем этим процессом ЕЦБ как-то активно управлять не может, т.к. введение особых условий здесь будет восприниматься как смягчение позиции центрального банка, а они этого сейчас всячески избегают. Представители ЕЦБ дают достаточно жесткие сигналы относительно потенциала роста ставки, указывая на то, что только полпути пройдено. Учитывая агрессивность заявлений чиновников от ЕЦБ, остановится этот паровоз только когда уже столкнется с серьезными проблемами для финансовой стабильности.

P.S.: Возможно, это стало одной из причин давления на гособлигации в еврозоне во второй половине декабря.

@truecon

{kind=link}

Forwarded from Минфин России

Новая нормативная структура активов ФНБ исключает возможность инвестирования средств Фонда в активы, номинированные в долларах США. В целях обеспечения гибкости при инвестировании средств ФНБ предусмотрено, что фактические минимальные доли каждого из активов в новой структуре могут принимать нулевые значения, а максимальные доли ограничены китайскими юанями ( 60%), безналичным золотом (40%).

Ранее доли юаня и золота составляли 30% и 20%. Таким образом, лимиты на инвестиции в юань и золото были удвоены. В настоящее время остатки на счетах ФНБ в фунтах стерлингов и японских иенах в Банке России обнулены.

#МинфинСообщает

Please open Telegram to view this post

VIEW IN TELEGRAM

#мир #ставки #долг #ЦБ

Учитывая, что все основные ЦБ ставки уже повысили - можно посмотреть на средние ставки (взвешенные по долгу нефинансового сектора в данных странах).

Впервые с 2008 года номинальная ставка превысила 3.1%. Если центральные банки продолжат так, как они планируют - то догонят ставки до потолка, который достигался в 2000 и 2007 годах в районе 4.1-4.2%.

Если теоретически предположить, что весь выпущенный долг обслуживается по ставке ЦБ, то процентные расходы на его обслуживание были бы уже выше максимумов 2008 года (+30%), а при достижении ставок 4.1-4.2% будет на 65-70% выше...

@truecon

Учитывая, что все основные ЦБ ставки уже повысили - можно посмотреть на средние ставки (взвешенные по долгу нефинансового сектора в данных странах).

Впервые с 2008 года номинальная ставка превысила 3.1%. Если центральные банки продолжат так, как они планируют - то догонят ставки до потолка, который достигался в 2000 и 2007 годах в районе 4.1-4.2%.

Если теоретически предположить, что весь выпущенный долг обслуживается по ставке ЦБ, то процентные расходы на его обслуживание были бы уже выше максимумов 2008 года (+30%), а при достижении ставок 4.1-4.2% будет на 65-70% выше...

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Йеллен-Пауэлл: тянитолкай

ФРС завершила год сокращением портфеля ипотечных облигаций на $11.8 млрд, портфель гособлигаций в последнюю неделю года практически не менялся. Хотя данные только на 28 декабря, но в принципе можно считать год завершенным. За последние 4 недели года ФРС сделала рынкам подарок и резко сбавила темпы QT: портфель гособлигаций сократился всего на $15 млрд (в 4 раза медленнее плана), портфель ипотечных облигаций сократился на $17 млрд (вдвое медленнее плана). С начала QT в июне ФРС должна была сократить портфель бумаг на $523 млрд (реально план QT выполнен на 70% - всего $366 млрд), из которых: гособлигации должны быть $330 млрд (реально $270 млрд), ипотечные облигации должны быть $193 млрд (реально $66 млрд). Сама ФРС «недобор» особо не комментирует, а журналисты вопросов не задают.

С начала QT чистый рост долга Минфина США составил $572 млрд, еще $270 млрд добавила ФРС – это выдавливало доходности вверх. Но объем долларов в банковской системе даже немного вырос, т.к. Минфин США влил в систему со своих счетов $371 млрд. У американского Минфина осталось еще $413 млрд "кэша" в ФРС и Йеллен будет вынуждена их тратить пока не утвердят потолок госдолга, еще около $650 млрд она сможет занять на рынке (~$0.5 трлн за счет манипуляций с GAS), так что торг за «потолок» обещает быть долгим. В этом плане первое полугодие (хотя это зависит от того насколько Йеллен и Пауэлл синхронизируют свои операции) обещает быть болотистым: Йеллен будет вливать доллары в систему, Пауэлл в сопоставимых объемах изымать.

Но давление на кривую госдолга должно сохраниться, т.к. Йеллен все-равно продолжит занимать, а Пауэлл продавать госдолг (до $0.9 трлн чистого предложения долга за полгода) и повышать ставку. Кто-то на, фоне сокращения внутренних и внешних сбережений, это должен покупать. Рынок в агрессивность ФРС не очень верит, что будет заставлять их действовать более жестко до того момента, пока они не столкнуться со сбоями в финансовой системе, или значимым ухудшением ситуации в экономике.

@truecon

Йеллен-Пауэлл: тянитолкай

ФРС завершила год сокращением портфеля ипотечных облигаций на $11.8 млрд, портфель гособлигаций в последнюю неделю года практически не менялся. Хотя данные только на 28 декабря, но в принципе можно считать год завершенным. За последние 4 недели года ФРС сделала рынкам подарок и резко сбавила темпы QT: портфель гособлигаций сократился всего на $15 млрд (в 4 раза медленнее плана), портфель ипотечных облигаций сократился на $17 млрд (вдвое медленнее плана). С начала QT в июне ФРС должна была сократить портфель бумаг на $523 млрд (реально план QT выполнен на 70% - всего $366 млрд), из которых: гособлигации должны быть $330 млрд (реально $270 млрд), ипотечные облигации должны быть $193 млрд (реально $66 млрд). Сама ФРС «недобор» особо не комментирует, а журналисты вопросов не задают.

С начала QT чистый рост долга Минфина США составил $572 млрд, еще $270 млрд добавила ФРС – это выдавливало доходности вверх. Но объем долларов в банковской системе даже немного вырос, т.к. Минфин США влил в систему со своих счетов $371 млрд. У американского Минфина осталось еще $413 млрд "кэша" в ФРС и Йеллен будет вынуждена их тратить пока не утвердят потолок госдолга, еще около $650 млрд она сможет занять на рынке (~$0.5 трлн за счет манипуляций с GAS), так что торг за «потолок» обещает быть долгим. В этом плане первое полугодие (хотя это зависит от того насколько Йеллен и Пауэлл синхронизируют свои операции) обещает быть болотистым: Йеллен будет вливать доллары в систему, Пауэлл в сопоставимых объемах изымать.

Но давление на кривую госдолга должно сохраниться, т.к. Йеллен все-равно продолжит занимать, а Пауэлл продавать госдолг (до $0.9 трлн чистого предложения долга за полгода) и повышать ставку. Кто-то на, фоне сокращения внутренних и внешних сбережений, это должен покупать. Рынок в агрессивность ФРС не очень верит, что будет заставлять их действовать более жестко до того момента, пока они не столкнуться со сбоями в финансовой системе, или значимым ухудшением ситуации в экономике.

@truecon

{kind=link}

Иногда полезно читать письма из прошлого ...

Весна 2007 года ... действующий на тот момент глава ФРС и будущий нобелевский лауреат Б.Бернанке Говоря о сабпрайм ипотеке...не ожидал значительных эффектов от кризиса сабпрайма... через несколько месяцев легли хедж-фонды Bear Stearns ... чуть позже британский Northern Rock... в марте 2008 лег сам Bear Stearns ... в сентябре 2008 лег Lehman Brothers и посыпалась вся финансовая система. Бен Бернанке и "Хэнк" Полсон спасали мир от кризиса по заветам самого Бена заливая все деньгами...

@truecon

Весна 2007 года ... действующий на тот момент глава ФРС и будущий нобелевский лауреат Б.Бернанке Говоря о сабпрайм ипотеке...не ожидал значительных эффектов от кризиса сабпрайма... через несколько месяцев легли хедж-фонды Bear Stearns ... чуть позже британский Northern Rock... в марте 2008 лег сам Bear Stearns ... в сентябре 2008 лег Lehman Brothers и посыпалась вся финансовая система. Бен Бернанке и "Хэнк" Полсон спасали мир от кризиса по заветам самого Бена заливая все деньгами...

@truecon