#ЦБ #ставки #госдолг #БанкРоссии #экономика

Пара слов о ставке

Цитата от К. Юдаевой:

"Несколько циклов (для этого потребуется). Это же теоретическая концепция, так же как и многие другие, которая может быть оценена. Что такое нейтральная ставка - это в некотором смысле средняя ставка через экономический цикл", - сообщила Юдаева журналистам в кулуарах ежегодной сессии Международного валютного фонда и Всемирного банка в Вашингтоне.

Она отметила, что когда ставка все время колеблется, то потом требуется время для расчета нейтральной ставки. "Мы сейчас все время находились только в движении в одну сторону, у нас половина цикла ещё, по большому счету, не прошла, поэтому эконометрически даже более-менее четко оценить нам недостаточно данных. Мы использовали косвенный индикатор, что она примерно равна долгосрочной ставке мировой плюс некоторая премия за риск. Мировые оценки мировых ставок все время колеблются, премия за риск все время колеблется, поэтому, чтобы лучше понять, где она, нужно существенно больше массив данных", - добавила первый зампред ЦБ.

Фактически, о чем говорит Банк России: нейтральная ставка сейчас определяется как нейтральная ставка в мире (фактически в США) + премия за риск (фактически CDS на российский долг). Собственно, именно так и появился уровень 6-7% (4 п.п инфляции + 1 п.п нейтральная ставка в США + 1-2 п.п CDS на российский долг). Релевантен ли этот подход для российской экономки можно спорить. Я склонен считать, что скорее нет из-за существенной разницы между экономиками, а также из-за того, что и в самой США идет много дискуссий относительно оценки нейтральной ставки. Не так давно нейтральная ставка оценивалась ФРС на уровне ~1% (а до 2008 года в 2%+), с приходом в ФРБ Нью-Йорка Д. Уильямса официальная позиция ФРС сместилась на уровень 0.5% и это далеко не фиксированная позиция. Нейтральная ставка – это дискуссионная тема (как и оценки потенциальных темпов роста). Посмотреть расчеты ставки для США можно на сайте ФРБ Нью-Йорка (https://www.newyorkfed.org/research/policy/rstar).

Если принять ситуацию как есть, то сейчас диапазон нейтральной ставки Банка России смещается с 6-7% до 5.5-6.5% в связи с изменением уровня нейтральности в США. Но и это еще не все, т.к. оценки риска на Россию прилично снизились, чистый госдолг уже вот как год является отрицательным, а бюджетное правило приводит к тому, что в целом бюджетная политика останется достаточно консервативной. Чистый внешний долг нефинансового сектора тоже фактически стал нулевым, т.е. внешние активы компаний сопоставимы с их обязательствами (по государству и банкам чистый внешний долг уже давно отрицателен). Среднесрочные премии за риск смещаются (CDS) скорее ближе к диапазону 100-150 б.п. (т.е. 1-1.5%), сейчас кстати ниже 100 б.п., а это должно бы двигать нейтральную ставку еще ниже ближе к 5.5…6%. Все что выше – это страхи (нефть обрушится… бюджетные расходы разгонят) и консерватизм Банка России.

Ну и в дополнение график чистого госдолга (валютный долг пересчитан по фактическому курсу)

Пара слов о ставке

Цитата от К. Юдаевой:

"Несколько циклов (для этого потребуется). Это же теоретическая концепция, так же как и многие другие, которая может быть оценена. Что такое нейтральная ставка - это в некотором смысле средняя ставка через экономический цикл", - сообщила Юдаева журналистам в кулуарах ежегодной сессии Международного валютного фонда и Всемирного банка в Вашингтоне.

Она отметила, что когда ставка все время колеблется, то потом требуется время для расчета нейтральной ставки. "Мы сейчас все время находились только в движении в одну сторону, у нас половина цикла ещё, по большому счету, не прошла, поэтому эконометрически даже более-менее четко оценить нам недостаточно данных. Мы использовали косвенный индикатор, что она примерно равна долгосрочной ставке мировой плюс некоторая премия за риск. Мировые оценки мировых ставок все время колеблются, премия за риск все время колеблется, поэтому, чтобы лучше понять, где она, нужно существенно больше массив данных", - добавила первый зампред ЦБ.

Фактически, о чем говорит Банк России: нейтральная ставка сейчас определяется как нейтральная ставка в мире (фактически в США) + премия за риск (фактически CDS на российский долг). Собственно, именно так и появился уровень 6-7% (4 п.п инфляции + 1 п.п нейтральная ставка в США + 1-2 п.п CDS на российский долг). Релевантен ли этот подход для российской экономки можно спорить. Я склонен считать, что скорее нет из-за существенной разницы между экономиками, а также из-за того, что и в самой США идет много дискуссий относительно оценки нейтральной ставки. Не так давно нейтральная ставка оценивалась ФРС на уровне ~1% (а до 2008 года в 2%+), с приходом в ФРБ Нью-Йорка Д. Уильямса официальная позиция ФРС сместилась на уровень 0.5% и это далеко не фиксированная позиция. Нейтральная ставка – это дискуссионная тема (как и оценки потенциальных темпов роста). Посмотреть расчеты ставки для США можно на сайте ФРБ Нью-Йорка (https://www.newyorkfed.org/research/policy/rstar).

Если принять ситуацию как есть, то сейчас диапазон нейтральной ставки Банка России смещается с 6-7% до 5.5-6.5% в связи с изменением уровня нейтральности в США. Но и это еще не все, т.к. оценки риска на Россию прилично снизились, чистый госдолг уже вот как год является отрицательным, а бюджетное правило приводит к тому, что в целом бюджетная политика останется достаточно консервативной. Чистый внешний долг нефинансового сектора тоже фактически стал нулевым, т.е. внешние активы компаний сопоставимы с их обязательствами (по государству и банкам чистый внешний долг уже давно отрицателен). Среднесрочные премии за риск смещаются (CDS) скорее ближе к диапазону 100-150 б.п. (т.е. 1-1.5%), сейчас кстати ниже 100 б.п., а это должно бы двигать нейтральную ставку еще ниже ближе к 5.5…6%. Все что выше – это страхи (нефть обрушится… бюджетные расходы разгонят) и консерватизм Банка России.

Ну и в дополнение график чистого госдолга (валютный долг пересчитан по фактическому курсу)

{kind=link}

#ЦБ #ставки #госдолг #БанкРоссии #экономика

По пятничному заседанию Банка России

Глава Банка России Э. Набиуллина: «Мы видим, что наша ставка может быть не просто снижена, но мы можем действовать более решительно».

В риторике центральных банков (по крайней мере ЕС и США) подобная формулировка в общем-то не предполагает практически никакого иного трактования кроме как снижение ставки более чем на 25 б.п. Учитывая, что шаг 25 б.п. является в нашей системе минимальным шагом – то снижение на 50 б.п., т.е. до 6.5% уже на уже на ближайшем заседании должен бы состояться. Но рынок, наученный не всегда последовательными шагами Банка России, пока с некоторой осторожностью ожидает заседания по ставкам в пятницу…

«Согласно опросу, проведённому Рейтер в понедельник, 18 из 27 экспертов ожидают снижения ставки на 25 базисных пунктов до 6,75%, восемь человек предполагают сокращение сразу на 50 базисных пунктов до 6,50%, и один аналитик не ждет изменения ключевой ставки.»

2/3 экспертов пока не готовы поверить в то, что Банк России решится на снижение ставки сразу на 50 б.п., хотя сигнал выглядит достаточно однозначным. Рынок скорее поверил в снижение ставки более быстрыми темпами, но оставил себе небольшой задел на снижение «нерешительное снижение», либо на то, что в декабре продолжения не последует (что в общем-то странно, т.к. нет смысла снижать на 0.5%, а потом вставать на паузу – это непоследовательность политики). Такая ситуация указывает на то, что пока проблемы с коммуникацией между регулятором и рынком остаются.

Свое мнение относительно ставок я писал чуть раньше, оно заключается в том, что нейтральная ставка сейчас скорее <=6%, чем >6%. Учитывая тот факт, что риски экономики все еще скорее нисходящие, как и инфляционные риски, логично достаточно быстро двигаться к этим уровням. В этом контексте я все-таки склонен интерпретировать сказанное руководством Банка России линейно (по крайней мере именно так бы стоило интерпретировать слова А.Гринспена, Б.Бернанке, Ж.-К. Трише, или М.Драги при подобных высказываниях), т.е. как сигнал на снижение ставки до 6.5% на ближайшем заседании и дальнейшее снижение на 25-50 б.п. (в зависимости от ситуации на рынках) с достаточно быстрым движение ставок до 6%.

На деле посмотрим в пятницу …) @truecon

По пятничному заседанию Банка России

Глава Банка России Э. Набиуллина: «Мы видим, что наша ставка может быть не просто снижена, но мы можем действовать более решительно».

В риторике центральных банков (по крайней мере ЕС и США) подобная формулировка в общем-то не предполагает практически никакого иного трактования кроме как снижение ставки более чем на 25 б.п. Учитывая, что шаг 25 б.п. является в нашей системе минимальным шагом – то снижение на 50 б.п., т.е. до 6.5% уже на уже на ближайшем заседании должен бы состояться. Но рынок, наученный не всегда последовательными шагами Банка России, пока с некоторой осторожностью ожидает заседания по ставкам в пятницу…

«Согласно опросу, проведённому Рейтер в понедельник, 18 из 27 экспертов ожидают снижения ставки на 25 базисных пунктов до 6,75%, восемь человек предполагают сокращение сразу на 50 базисных пунктов до 6,50%, и один аналитик не ждет изменения ключевой ставки.»

2/3 экспертов пока не готовы поверить в то, что Банк России решится на снижение ставки сразу на 50 б.п., хотя сигнал выглядит достаточно однозначным. Рынок скорее поверил в снижение ставки более быстрыми темпами, но оставил себе небольшой задел на снижение «нерешительное снижение», либо на то, что в декабре продолжения не последует (что в общем-то странно, т.к. нет смысла снижать на 0.5%, а потом вставать на паузу – это непоследовательность политики). Такая ситуация указывает на то, что пока проблемы с коммуникацией между регулятором и рынком остаются.

Свое мнение относительно ставок я писал чуть раньше, оно заключается в том, что нейтральная ставка сейчас скорее <=6%, чем >6%. Учитывая тот факт, что риски экономики все еще скорее нисходящие, как и инфляционные риски, логично достаточно быстро двигаться к этим уровням. В этом контексте я все-таки склонен интерпретировать сказанное руководством Банка России линейно (по крайней мере именно так бы стоило интерпретировать слова А.Гринспена, Б.Бернанке, Ж.-К. Трише, или М.Драги при подобных высказываниях), т.е. как сигнал на снижение ставки до 6.5% на ближайшем заседании и дальнейшее снижение на 25-50 б.п. (в зависимости от ситуации на рынках) с достаточно быстрым движение ставок до 6%.

На деле посмотрим в пятницу …) @truecon

#США #SP #COVID19 #Fed #ставка #QE #USD #госдолг

США: Федрезерв немного притормаживает… бюджет начинает тратить

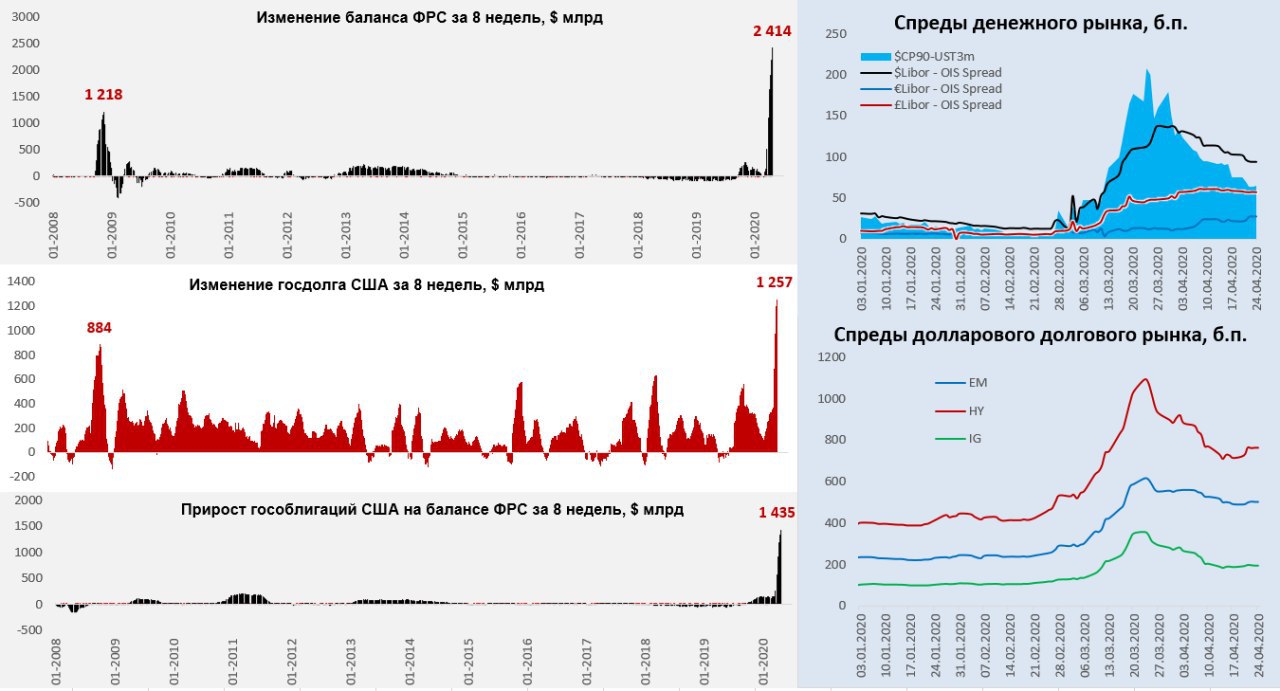

Нет, конечно, ФРС не прекращает вливать доллары в экономику… просто это уже не полтриллиона в неделю, а тот же объем за две недели. За последние 2 недели баланс ФРС вырос «всего» на $490 млрд, до $6.57 трлн, еще квартал тому назад от таких цифр финансовый рынок был бы в экстазе, сейчас же это так себе …

Основной прирост баланса идет через покупки облигаций Казначейства (+$275 мрд) и ипотечных бумаг (+$163 млрд). Немного прибавили свопы с иностранными ЦБ – они выросли на $52 млрд за неделю, до $410 млрд (это доллары, которые 14 иностранных ЦБ выдали на своих рынках, в основном это ЕЦБ – $142 млрд и Банк Японии - $215 млрд). Продолжили сокращаться и прямые и обратные РЕПО, Минфин США продолжал накапливать активы, на 22 апреля его счета достигали $950 млрд и выросли за две недели на 123 млрд.

К текущему моменту ФРС сократила скупку ценных бумаг до $20-30 млрд в день, причем по ежедневным покупкам создается впечатление, что ФРС неформально таргетирует длинные доходности в районе 0.6-0.7% по десятилетним бумагам трежерис. Минфин США нарастил долг за две недели на $577 млрд – это означает, потрачено было более $450 млрд за две недели.

Всего за 8 последних недель Минфин США нарастил рыночный долг на $1.26 трлн (из которых не потратил еще $0.56 трлн), ФРС купила гособлигаций на $1.44 трлн, фактически Федрезерв последние 8 недель является единственным инвестором в госдолг США.

Ситуация с ликвидностью на денежном рынке, хоть и нормализовалась, но спреды корпоративных бумаг относительно гос. векселей все еще повышенные. На долговом рынке спреды примерно вдвое выше, чем до начала проблем.

@truecon

США: Федрезерв немного притормаживает… бюджет начинает тратить

Нет, конечно, ФРС не прекращает вливать доллары в экономику… просто это уже не полтриллиона в неделю, а тот же объем за две недели. За последние 2 недели баланс ФРС вырос «всего» на $490 млрд, до $6.57 трлн, еще квартал тому назад от таких цифр финансовый рынок был бы в экстазе, сейчас же это так себе …

Основной прирост баланса идет через покупки облигаций Казначейства (+$275 мрд) и ипотечных бумаг (+$163 млрд). Немного прибавили свопы с иностранными ЦБ – они выросли на $52 млрд за неделю, до $410 млрд (это доллары, которые 14 иностранных ЦБ выдали на своих рынках, в основном это ЕЦБ – $142 млрд и Банк Японии - $215 млрд). Продолжили сокращаться и прямые и обратные РЕПО, Минфин США продолжал накапливать активы, на 22 апреля его счета достигали $950 млрд и выросли за две недели на 123 млрд.

К текущему моменту ФРС сократила скупку ценных бумаг до $20-30 млрд в день, причем по ежедневным покупкам создается впечатление, что ФРС неформально таргетирует длинные доходности в районе 0.6-0.7% по десятилетним бумагам трежерис. Минфин США нарастил долг за две недели на $577 млрд – это означает, потрачено было более $450 млрд за две недели.

Всего за 8 последних недель Минфин США нарастил рыночный долг на $1.26 трлн (из которых не потратил еще $0.56 трлн), ФРС купила гособлигаций на $1.44 трлн, фактически Федрезерв последние 8 недель является единственным инвестором в госдолг США.

Ситуация с ликвидностью на денежном рынке, хоть и нормализовалась, но спреды корпоративных бумаг относительно гос. векселей все еще повышенные. На долговом рынке спреды примерно вдвое выше, чем до начала проблем.

@truecon

{kind=link}

#США #SP #COVID19 #Fed #ставка #QE #USD #госдолг

ФРС притормаживает, но скоро может потребоваться новая порция

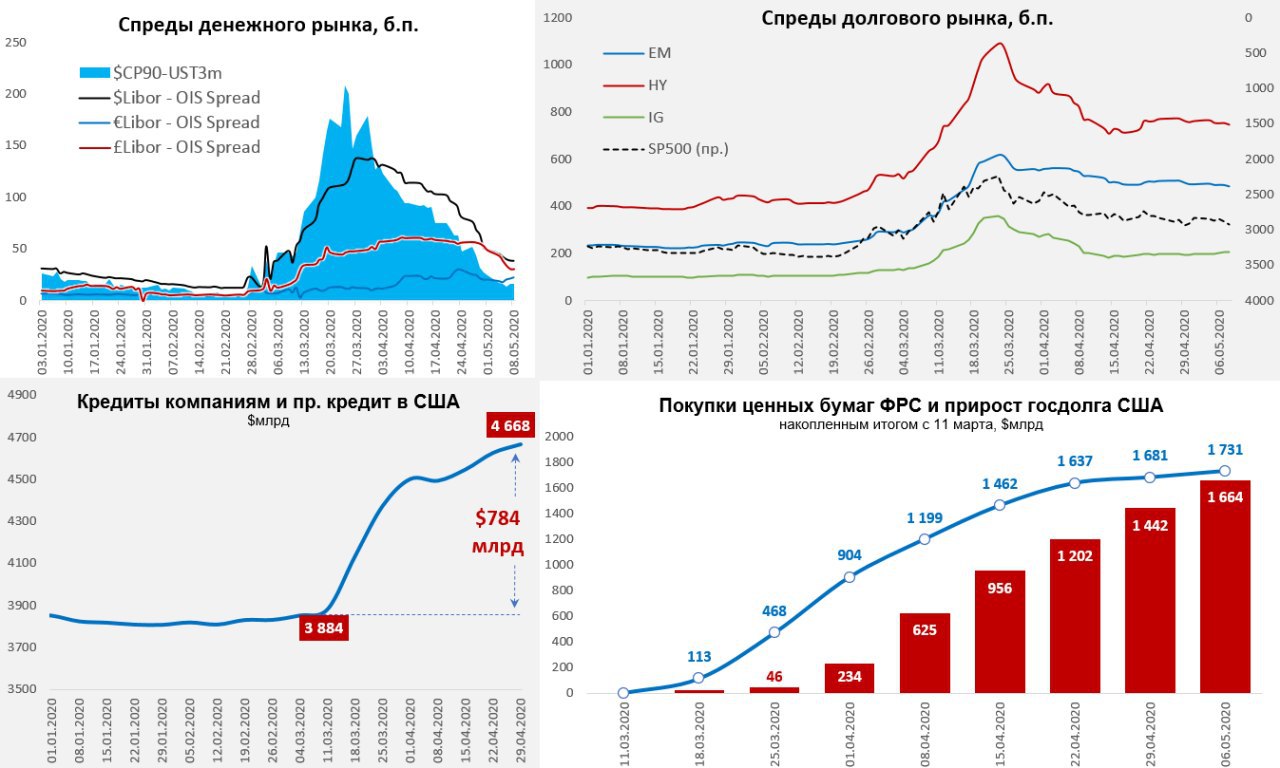

Влив в систему $2.5 трлн ФРС все же удалось нормализовать ситуацию с долларовой ликвидностью и привести в норму ставки денежного рынка. Спреды денежного рынка практически вернулись к докризисным уровням. А вот долговой рынок под давлением растущего кредитного риска демонстрирует по-прежнему высокие спреды, которые вдвое выше докризисных уровней, причем подрастают спреды бумаг инвестиционного уровня (в ожидании даунгрейдов?). И это даже после того, как раздали почти $800 млрд разного рода льготных кредитов…

На этом фоне пока наблюдается достаточно резкое сокращение покупок активов со стороны ФРС, за последнюю неделю активы прибавили всего $65.5 млрд, из которых $48.8 млрд составили ценные бумаги. Правда постепенно начался снова рост операций РЕПО, пока не очень активный, но до сих пор они только сокращались. Это может говорить о неравномерном распределении ликвидности, она есть, но у кого-то ее маловато. Скупка бумаг сократилась до $13-14 млрд в день, но частично это рефинансирование того, что гасится, потому чистый прирост бумаг на балансе скромнее. Баланс ФРС составил $6.72 трлн.

Отчасти такая ситуация может быть связана с бюджетными операциями, т.к. Минфин США продолжает «пылесосить» рынок и за последние 8 недель нарастил долг на $1.69 трлн, причем значительную часть из них он оставил пока на счетах в ФРС, которые распухли до $1.14 трлн, за последние 8 недель здесь прибавилось $0.77 трлн – это фактически изъятая ликвидность.

С начала квартала Казначейство США заняло на «рынке» $1.5 трлн, до конца квартала планирует занять еще $1.5 трлн. Почему на «рынке» в кавычках думаю понятно, потому как фондировала эти покупки фактически ФРС.

Может сформироваться может возникнуть любопытная ситуация, т.к. Минфин США имеет на счетах $1.14 трлн, планирует занять еще $1.5 трлн, но квартал он планирует закрывать с балансом $0.4 трлн, т.е. потратить до конца квартала нужно $2.24 трлн. ФРС, возможно, придется влить до $1 трлн дополнительно в финансовую систему, чтобы удержать ситуацию со ставками под контролем (особенно, если верно предположение, что они начали таргетировать доходность UST). Иначе может снова начать раскачивать долларовый рынок …

P.S.: Банк России уже почти прямым текстом указывает на готовность снизить ставку до 4.5%... рынок пока до конца не верит )

@truecon

ФРС притормаживает, но скоро может потребоваться новая порция

Влив в систему $2.5 трлн ФРС все же удалось нормализовать ситуацию с долларовой ликвидностью и привести в норму ставки денежного рынка. Спреды денежного рынка практически вернулись к докризисным уровням. А вот долговой рынок под давлением растущего кредитного риска демонстрирует по-прежнему высокие спреды, которые вдвое выше докризисных уровней, причем подрастают спреды бумаг инвестиционного уровня (в ожидании даунгрейдов?). И это даже после того, как раздали почти $800 млрд разного рода льготных кредитов…

На этом фоне пока наблюдается достаточно резкое сокращение покупок активов со стороны ФРС, за последнюю неделю активы прибавили всего $65.5 млрд, из которых $48.8 млрд составили ценные бумаги. Правда постепенно начался снова рост операций РЕПО, пока не очень активный, но до сих пор они только сокращались. Это может говорить о неравномерном распределении ликвидности, она есть, но у кого-то ее маловато. Скупка бумаг сократилась до $13-14 млрд в день, но частично это рефинансирование того, что гасится, потому чистый прирост бумаг на балансе скромнее. Баланс ФРС составил $6.72 трлн.

Отчасти такая ситуация может быть связана с бюджетными операциями, т.к. Минфин США продолжает «пылесосить» рынок и за последние 8 недель нарастил долг на $1.69 трлн, причем значительную часть из них он оставил пока на счетах в ФРС, которые распухли до $1.14 трлн, за последние 8 недель здесь прибавилось $0.77 трлн – это фактически изъятая ликвидность.

С начала квартала Казначейство США заняло на «рынке» $1.5 трлн, до конца квартала планирует занять еще $1.5 трлн. Почему на «рынке» в кавычках думаю понятно, потому как фондировала эти покупки фактически ФРС.

Может сформироваться может возникнуть любопытная ситуация, т.к. Минфин США имеет на счетах $1.14 трлн, планирует занять еще $1.5 трлн, но квартал он планирует закрывать с балансом $0.4 трлн, т.е. потратить до конца квартала нужно $2.24 трлн. ФРС, возможно, придется влить до $1 трлн дополнительно в финансовую систему, чтобы удержать ситуацию со ставками под контролем (особенно, если верно предположение, что они начали таргетировать доходность UST). Иначе может снова начать раскачивать долларовый рынок …

P.S.: Банк России уже почти прямым текстом указывает на готовность снизить ставку до 4.5%... рынок пока до конца не верит )

@truecon

{kind=link}