#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

Баланс ФРС продолжает степенно расти и добрался на неделе до $7.4 трлн, активы выросли сразу на $80 млрд, но это скорее следствие цикличности скупки ипотечных бумаг, которая приводит к волатильности баланса, но не ликвидности. В среднем ФРС продолжает скупать ипотечных бумаг на обещанные ~$40 млрд в месяц и гособлигаций на обещанные ~$80 млрд в месяц. В итоге портфель гособлигаций достиг уже $4.74 трлн. На этом фоне свободная ликвидность у банков тоже степенно растет. Основную волатильность здесь генерируют бюджетные операции, пока Минфин США продолжает держать около $1.6 трлн на счетах ФРС, но уже начал активно тратить на выплаты чеков, финансируя эти выплаты из долга, а не из своего «кэша». Одним из следствий этого является рост доходности гособлигаций . Но если план Байдена пройдет – то кэш все же придется подраспустить, что должно увеличить объем свободной долларовой ликвидности в итоге. В целом ее и сейчас хватает, по крайней мере на американском рынке, но, судя по некоторой активизации свопов между ЦБ, которые подросли до $10-20 млрд, небольшие проблемы на внешнем рынке здесь присутствуют. Долговой тоже рынок продолжает указывать на то, что ликвидность эта несколько «закольцована»: спреды по высокодоходным долларовым бумагам и по бумагам инвестиционного уровня упали ниже доковидных уровней, а вот по бумагам развивающихся стран так и не вернулись на уровни начала года – не долетает.

Ключевым здесь сейчас является бюджетный фактор и утверждение пакета на $1.9 трлн, реализация которого подкинет в систему до $0.8-1 трлн свеженьких долларов, помимо $1.4-1.5 трлн, который ожидается от QE ФРС в этом году. Если же Минфин США «зажмет» деньги – то придется больше занимать дороже, либо ФРС придётся увеличить объемы выкупа активов.

@truecon

Баланс ФРС продолжает степенно расти и добрался на неделе до $7.4 трлн, активы выросли сразу на $80 млрд, но это скорее следствие цикличности скупки ипотечных бумаг, которая приводит к волатильности баланса, но не ликвидности. В среднем ФРС продолжает скупать ипотечных бумаг на обещанные ~$40 млрд в месяц и гособлигаций на обещанные ~$80 млрд в месяц. В итоге портфель гособлигаций достиг уже $4.74 трлн. На этом фоне свободная ликвидность у банков тоже степенно растет. Основную волатильность здесь генерируют бюджетные операции, пока Минфин США продолжает держать около $1.6 трлн на счетах ФРС, но уже начал активно тратить на выплаты чеков, финансируя эти выплаты из долга, а не из своего «кэша». Одним из следствий этого является рост доходности гособлигаций . Но если план Байдена пройдет – то кэш все же придется подраспустить, что должно увеличить объем свободной долларовой ликвидности в итоге. В целом ее и сейчас хватает, по крайней мере на американском рынке, но, судя по некоторой активизации свопов между ЦБ, которые подросли до $10-20 млрд, небольшие проблемы на внешнем рынке здесь присутствуют. Долговой тоже рынок продолжает указывать на то, что ликвидность эта несколько «закольцована»: спреды по высокодоходным долларовым бумагам и по бумагам инвестиционного уровня упали ниже доковидных уровней, а вот по бумагам развивающихся стран так и не вернулись на уровни начала года – не долетает.

Ключевым здесь сейчас является бюджетный фактор и утверждение пакета на $1.9 трлн, реализация которого подкинет в систему до $0.8-1 трлн свеженьких долларов, помимо $1.4-1.5 трлн, который ожидается от QE ФРС в этом году. Если же Минфин США «зажмет» деньги – то придется больше занимать дороже, либо ФРС придётся увеличить объемы выкупа активов.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

Неубедительный Пауэлл

Заседание ФРС по ставкам прошло как-то совсем без огонька, хотя переписали в этот раз они весь стейтмент, что достаточно редкое событие.

Основное:

- сохраняются риски для экономики;

- восстановление в значительной мере зависит от ситуации с пандемией и вакцинацией;

- повышение ставок после достижения полной занятости и инфляции выше 2% «в течение некоторого времени»;

- QE ($120 млрд в месяц) продолжится пока не будет достигнут» существенный дальнейший прогресс» в достижении целей, о сворачивании будут предупреждать заранее;

- данные о состоянии системы здравоохранения будут одним из факторов принятия решений.

На вопросы о том, что происходит на рынках главе ФРС пришлось увиливать, как только можно «соскакивая» с темы фразами вроде: «думаю, что связь между низкими процентными ставками и стоимостью активов, вероятно, не так тесна, как думают люди» …ну…ну… Б. Бернанке тоже «думал» в 2007 году, что никакого ипотечного пузыря нет. Это скорее похоже на попытку «засунуть голову в песок» и уверенности во всем остальном, что говорит ФРС это никак не добавляет. Да, Пауэлл сказал – инфляция нас не беспокоит, ставки повышаться еще долго не будут, о сворачивании QE предупредим заранее, но вышло это как-то не вполне убедительно.

Рынок немного приуныл, конечно, на этом фоне и проблемах с прохождением «плана Байдена», который в полном объеме сложно реализуем без согласия республиканцев.

@truecon

Неубедительный Пауэлл

Заседание ФРС по ставкам прошло как-то совсем без огонька, хотя переписали в этот раз они весь стейтмент, что достаточно редкое событие.

Основное:

- сохраняются риски для экономики;

- восстановление в значительной мере зависит от ситуации с пандемией и вакцинацией;

- повышение ставок после достижения полной занятости и инфляции выше 2% «в течение некоторого времени»;

- QE ($120 млрд в месяц) продолжится пока не будет достигнут» существенный дальнейший прогресс» в достижении целей, о сворачивании будут предупреждать заранее;

- данные о состоянии системы здравоохранения будут одним из факторов принятия решений.

На вопросы о том, что происходит на рынках главе ФРС пришлось увиливать, как только можно «соскакивая» с темы фразами вроде: «думаю, что связь между низкими процентными ставками и стоимостью активов, вероятно, не так тесна, как думают люди» …ну…ну… Б. Бернанке тоже «думал» в 2007 году, что никакого ипотечного пузыря нет. Это скорее похоже на попытку «засунуть голову в песок» и уверенности во всем остальном, что говорит ФРС это никак не добавляет. Да, Пауэлл сказал – инфляция нас не беспокоит, ставки повышаться еще долго не будут, о сворачивании QE предупредим заранее, но вышло это как-то не вполне убедительно.

Рынок немного приуныл, конечно, на этом фоне и проблемах с прохождением «плана Байдена», который в полном объеме сложно реализуем без согласия республиканцев.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

ФРС: инфляция 2.5% - желательно, 3% - не проблема

С начала кризиса ФРС расширила баланс на $3.1 трлн (и еще на ~$1.5 трлн впереди), снизила ставки до 0-0.25% и изменила стратегию, теперь она будет ориентироваться на средний уровень инфляции 2%, правда средний за какой период так и не договорились. И в этом контексте пока так и остается много вопросов какое отклонение инфляции ФРС готова допустить, прежде чем начнутся обсуждения сворачивания мягкой политики. Сами представители ФРС старательно обходят тему уровней инфляции и периодов усреднения, чтобы не брать на себя излишних обязательств. Но иногда от них что-то да пролетает…вчера достаточно красноречиво высказался глава ФРБ Чикаго Ч.Эванс…

Chicago Federal Reserve Bank President Charles Evans: «2.5% inflation would be welcome….3% not a problem either»

Инфляция в 2.5% желательна, инфляция в 3% не будет проблемой, в некотором смысле акцентируя ориентиры, которые были бы комфортны для ФРС на горизонте ближайших лет. Что торгует рынок сейчас, если смотреть на краткосрочные инфляционные ожидания – то он торгует отрицательную реальную ставку на уровне -2.4% при номинальной 0.1% на ближайшие пару лет, исходя из ожиданий «желательной для ФРС» инфляции ~2.5% в ближайшие пару лет.

Весной (апрель-май) инфляция в США может вырасти до 3-3.5% за счет эффекта базы 2020 года, но есть риски того, что она подберется к 4%, тогда у ФРС внутренние дискуссии могут сильно обостриться.

Хотя, в целом, конечно, отрицательные реальные ставки с нами надолго – это вряд ли как-то изменится, инвесторы готовы держать бумаги, которые в ближайшие пару лет будут приносить убыток 2.4% после инфляции.

@truecon

ФРС: инфляция 2.5% - желательно, 3% - не проблема

С начала кризиса ФРС расширила баланс на $3.1 трлн (и еще на ~$1.5 трлн впереди), снизила ставки до 0-0.25% и изменила стратегию, теперь она будет ориентироваться на средний уровень инфляции 2%, правда средний за какой период так и не договорились. И в этом контексте пока так и остается много вопросов какое отклонение инфляции ФРС готова допустить, прежде чем начнутся обсуждения сворачивания мягкой политики. Сами представители ФРС старательно обходят тему уровней инфляции и периодов усреднения, чтобы не брать на себя излишних обязательств. Но иногда от них что-то да пролетает…вчера достаточно красноречиво высказался глава ФРБ Чикаго Ч.Эванс…

Chicago Federal Reserve Bank President Charles Evans: «2.5% inflation would be welcome….3% not a problem either»

Инфляция в 2.5% желательна, инфляция в 3% не будет проблемой, в некотором смысле акцентируя ориентиры, которые были бы комфортны для ФРС на горизонте ближайших лет. Что торгует рынок сейчас, если смотреть на краткосрочные инфляционные ожидания – то он торгует отрицательную реальную ставку на уровне -2.4% при номинальной 0.1% на ближайшие пару лет, исходя из ожиданий «желательной для ФРС» инфляции ~2.5% в ближайшие пару лет.

Весной (апрель-май) инфляция в США может вырасти до 3-3.5% за счет эффекта базы 2020 года, но есть риски того, что она подберется к 4%, тогда у ФРС внутренние дискуссии могут сильно обостриться.

Хотя, в целом, конечно, отрицательные реальные ставки с нами надолго – это вряд ли как-то изменится, инвесторы готовы держать бумаги, которые в ближайшие пару лет будут приносить убыток 2.4% после инфляции.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

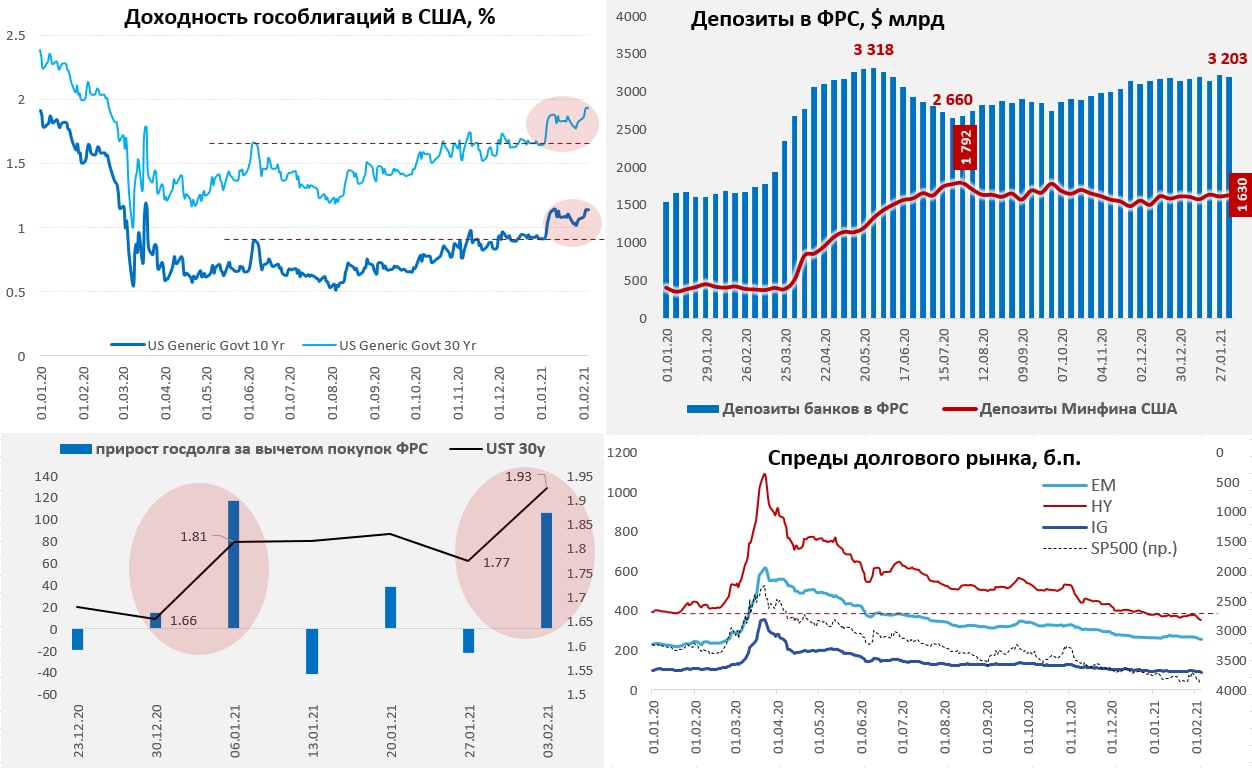

США: Минфин занимал, а ФРС не покупала -> рост доходности госдолга?

На прошедшей неделе ФРС резко сократила покупки гособлигаций США, купив бумаг всего на $6 млрд после того, как три недели подряд покупала по $20-$24 млрд, помимо этого практически никаких значимых операций не совершалось, в итоге баланс вырос менее чем $6 млрд до $7.41 трлн. Все бы ничего, но сокращение покупок ФРС совпало с активными заимствованиями Минфина США, который увеличил свой долг на $106 за эту же неделю. Аналогичная ситуация сложилась в начале января – итогом обеих ситуаций стал резкий скачек доходности долгосрочных гособлигаций, причем оба раза примерно одинакового масштаба (+15 б.п.). Оба раза сопровождались ростом рисковых активов, в т.ч. росли фондовые индексы и сокращались спреды между гособлигациями и «мусорными» облигациями.

История скорее тянет пока на «понаблюдать», но, если история продолжится в таком режиме и Минфин США продолжить сидеть на своих «заначках» в объеме $1.6 трлн, так и не решаясь их тратить – то есть все шансы дальнейшего выталкивания доходностей длинных бумаг вверх. Причем уже сейчас 30-тилетние гособлигации США подошли снизу к диапазону доходности, которая была до начала коронавирусной истории (2-2.5%), когда ставки ФРС была более 1.5%.

Еще один момент – в ближайшие 12 месяцев Минфину США нужно рефинансировать долга на $7.55 трлн, или ~35% всего рыночного долга и в общем-то увеличивать долю короткого долга, мягко говоря, может быть некомфортно. Но покупать в нужном объеме длинный долг в общем-то особо некому... и эта проблема остро проявится, если все-таки утвердят новый пакет стимулов на $1.9 трлн.

P.S.: Создается впечатление, что основные частные покупатели длинного госдолга США, а это не иностранцы в основном (Vanguard, BlackRock, Fidelity …), одновременно с покупкой этого убыточного актива разбавляют портфели коктейлем более рисковых и доходных активов …

P.P.S.: через пару дней после выпуска 1 февраля долга Минфином США, почти 12% этого долга уже оказалось на балансе ФРБ Нью-Йорка, но это конечно не покупка госдолга на первичном рынке )

@truecon

США: Минфин занимал, а ФРС не покупала -> рост доходности госдолга?

На прошедшей неделе ФРС резко сократила покупки гособлигаций США, купив бумаг всего на $6 млрд после того, как три недели подряд покупала по $20-$24 млрд, помимо этого практически никаких значимых операций не совершалось, в итоге баланс вырос менее чем $6 млрд до $7.41 трлн. Все бы ничего, но сокращение покупок ФРС совпало с активными заимствованиями Минфина США, который увеличил свой долг на $106 за эту же неделю. Аналогичная ситуация сложилась в начале января – итогом обеих ситуаций стал резкий скачек доходности долгосрочных гособлигаций, причем оба раза примерно одинакового масштаба (+15 б.п.). Оба раза сопровождались ростом рисковых активов, в т.ч. росли фондовые индексы и сокращались спреды между гособлигациями и «мусорными» облигациями.

История скорее тянет пока на «понаблюдать», но, если история продолжится в таком режиме и Минфин США продолжить сидеть на своих «заначках» в объеме $1.6 трлн, так и не решаясь их тратить – то есть все шансы дальнейшего выталкивания доходностей длинных бумаг вверх. Причем уже сейчас 30-тилетние гособлигации США подошли снизу к диапазону доходности, которая была до начала коронавирусной истории (2-2.5%), когда ставки ФРС была более 1.5%.

Еще один момент – в ближайшие 12 месяцев Минфину США нужно рефинансировать долга на $7.55 трлн, или ~35% всего рыночного долга и в общем-то увеличивать долю короткого долга, мягко говоря, может быть некомфортно. Но покупать в нужном объеме длинный долг в общем-то особо некому... и эта проблема остро проявится, если все-таки утвердят новый пакет стимулов на $1.9 трлн.

P.S.: Создается впечатление, что основные частные покупатели длинного госдолга США, а это не иностранцы в основном (Vanguard, BlackRock, Fidelity …), одновременно с покупкой этого убыточного актива разбавляют портфели коктейлем более рисковых и доходных активов …

P.P.S.: через пару дней после выпуска 1 февраля долга Минфином США, почти 12% этого долга уже оказалось на балансе ФРБ Нью-Йорка, но это конечно не покупка госдолга на первичном рынке )

@truecon

{kind=link}

#США #неравенство #экономика #Кризис #дефицит #QE

«Откуда взялась печаль?» …

Недавно встретил график о том, как прекрасно оказывается чувствуют себя 50% наименее состоятельных домохозяйств США в результате многолетних QE и бюджетных депозитов. Их «богатство» растет на триллионы долларов… возникает логичный вопрос – откуда печаль, склоки, бунты, Трампы, социалисты…?

Об этом чуть ниже…

@truecon

«Откуда взялась печаль?» …

Недавно встретил график о том, как прекрасно оказывается чувствуют себя 50% наименее состоятельных домохозяйств США в результате многолетних QE и бюджетных депозитов. Их «богатство» растет на триллионы долларов… возникает логичный вопрос – откуда печаль, склоки, бунты, Трампы, социалисты…?

Об этом чуть ниже…

@truecon

{kind=link}

#США #неравенство #экономика #Кризис #дефицит #QE

Не все то золото…

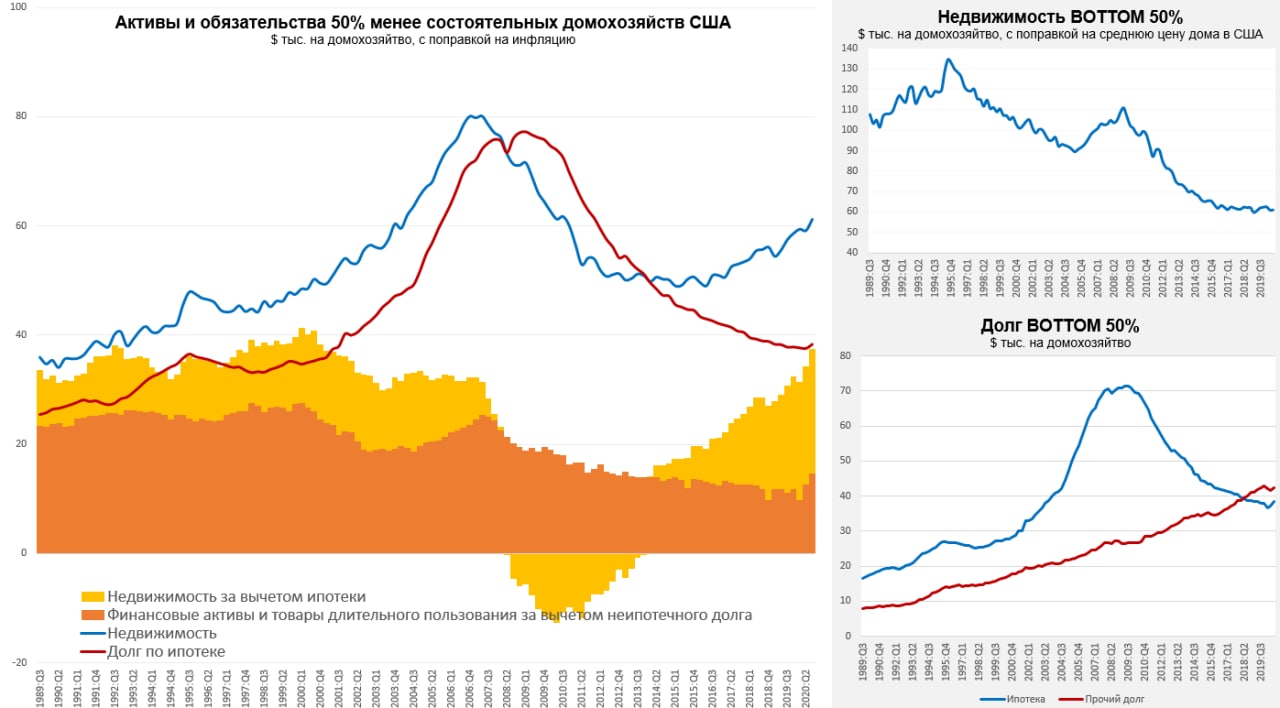

Действительно с 2010 года чистые активы 50% наименее состоятельных домохозяйств существенно выросли и составляют $2.36 трлн, что на 2.1 трлн больше минимумов 2011 года. Но картина будет не полной, если не посмотреть структуру всего этого. Для начала у кого и как выросли чистые активы: TOP10 +$36.5 трлн; NEXT40 +$13.4 трлн; BOTTOM50 +$2.1 трлн. Это означает, что 50% американцев получили ~4% всего прироста чистых активов. Конечно немного, но ведь приятно и в плюс – в целом да, но … за 9 лет все-таки выросло и общее количество домохозяйств на ~10% и цены тоже выросли. В реальном выражении чистые активы (с поправкой на инфляцию и прирост населения) лишь вернулись на уровни 1990-х…2000-х. Уже не так радостно, но тоже неплохо …

Итого: 50% наименее состоятельных домохозяйств смогли увеличить свое «богатство» до уровней 1990-х, Минфин США, выкупая кризисы, нарастил свой долг на $17 трлн (~80% текущего ВВП), а ФРС свой баланс на $6.5 трлн. Но ладно с ним с «КПД», люди то стали чуть позажиточнее и с поверхности оно так и выглядит, что там завтра будет никто не знает ведь, а сейчас все неплохо … почему они тогда такие недовольные?

А как оно на самом деле …

Погружаясь в «богатство» и познавая его глубины это недовольство отчасти становится более понятным. Одним из основных факторов роста «богатства» стало то, что ипотеку им редко давали после кризиса 2008 года (закрутили гайки), а потому ипотечный долг сократился на $0.8 трлн, а вот более дорогой потребительский, студенческий и прочий долг вырос на $1 трлн. Сокращение ипотечного долга – это первый фактор роста «богатства».

Второй большой и значимый фактор роста «богатства» - это недвижимость, средняя цена на которую выросла с 2011 года на ~60%. Правда у BOTTOM50 рост их недвижимых активов в пересчете на домохозяйство оказался скромнее – всего +33% им ведь ипотеку не давали. Так что не всем удалось прокатиться на волне. А потому доля собственников жилья сократилась среди них на 15-20%, кому-то пришлось переехать в арендное жилье. Стали ли счастливее эти 50%, от того, что их метры подорожали (как правило, это единственное жилье, которое скорее стоит относить удовлетворению жизненной потребности в месте для жизни). Домов у них в среднем стало меньше, хоть сами дома дороже. Но если пойти дальше и посчитать их недвижимость с поправкой на среднюю стоимость американского дома, попытавшись понять: больше они сейчас могут на свои дома купить среднеамериканских домов, или нет – то картина окажется еще печальней (правый верхний график) – с 1990-х BOTTOM50% потеряли примерно половину своих недвижимых активов... конечно, по сравнению со среднеамериканским домом.

Ну и как тут радоваться? А картинка в роста "богатства" действительно красивая )

@truecon

Не все то золото…

Действительно с 2010 года чистые активы 50% наименее состоятельных домохозяйств существенно выросли и составляют $2.36 трлн, что на 2.1 трлн больше минимумов 2011 года. Но картина будет не полной, если не посмотреть структуру всего этого. Для начала у кого и как выросли чистые активы: TOP10 +$36.5 трлн; NEXT40 +$13.4 трлн; BOTTOM50 +$2.1 трлн. Это означает, что 50% американцев получили ~4% всего прироста чистых активов. Конечно немного, но ведь приятно и в плюс – в целом да, но … за 9 лет все-таки выросло и общее количество домохозяйств на ~10% и цены тоже выросли. В реальном выражении чистые активы (с поправкой на инфляцию и прирост населения) лишь вернулись на уровни 1990-х…2000-х. Уже не так радостно, но тоже неплохо …

Итого: 50% наименее состоятельных домохозяйств смогли увеличить свое «богатство» до уровней 1990-х, Минфин США, выкупая кризисы, нарастил свой долг на $17 трлн (~80% текущего ВВП), а ФРС свой баланс на $6.5 трлн. Но ладно с ним с «КПД», люди то стали чуть позажиточнее и с поверхности оно так и выглядит, что там завтра будет никто не знает ведь, а сейчас все неплохо … почему они тогда такие недовольные?

А как оно на самом деле …

Погружаясь в «богатство» и познавая его глубины это недовольство отчасти становится более понятным. Одним из основных факторов роста «богатства» стало то, что ипотеку им редко давали после кризиса 2008 года (закрутили гайки), а потому ипотечный долг сократился на $0.8 трлн, а вот более дорогой потребительский, студенческий и прочий долг вырос на $1 трлн. Сокращение ипотечного долга – это первый фактор роста «богатства».

Второй большой и значимый фактор роста «богатства» - это недвижимость, средняя цена на которую выросла с 2011 года на ~60%. Правда у BOTTOM50 рост их недвижимых активов в пересчете на домохозяйство оказался скромнее – всего +33% им ведь ипотеку не давали. Так что не всем удалось прокатиться на волне. А потому доля собственников жилья сократилась среди них на 15-20%, кому-то пришлось переехать в арендное жилье. Стали ли счастливее эти 50%, от того, что их метры подорожали (как правило, это единственное жилье, которое скорее стоит относить удовлетворению жизненной потребности в месте для жизни). Домов у них в среднем стало меньше, хоть сами дома дороже. Но если пойти дальше и посчитать их недвижимость с поправкой на среднюю стоимость американского дома, попытавшись понять: больше они сейчас могут на свои дома купить среднеамериканских домов, или нет – то картина окажется еще печальней (правый верхний график) – с 1990-х BOTTOM50% потеряли примерно половину своих недвижимых активов... конечно, по сравнению со среднеамериканским домом.

Ну и как тут радоваться? А картинка в роста "богатства" действительно красивая )

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

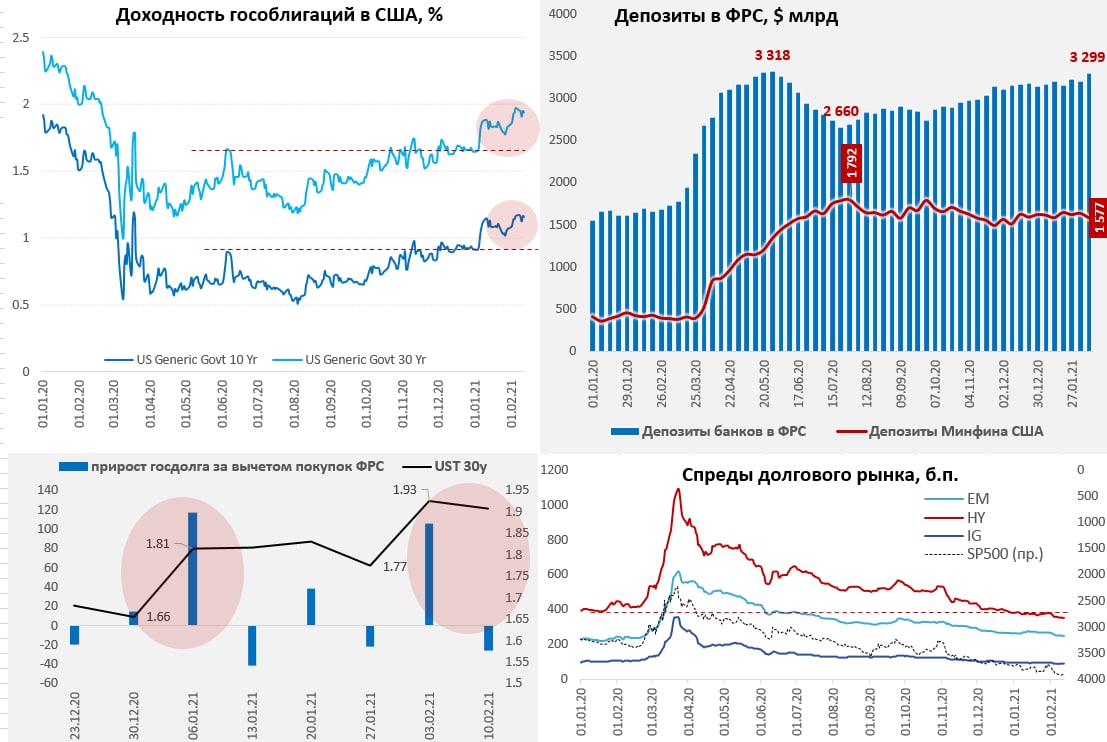

ФРС и Минфин США добавили топлива рынкам

На неделе ФРС резко активизировала покупку гособлигаций Минфина США, купив максимальный за 8 недель объем $26.8 млрд, в итоге активы выросли до $7.44 трлн. Одновременно Минфин США не занимал и активно тратил, сократив свои «заначки» на счетах в ФРС на $52 млрд. Все это привело к тому, что ликвидность на счетах банков в ФРС подскочила до рекордного с мая 2020 года максимума почти $3.3 трлн. Покупки ФРС придержали рост доходности гособлигаций США, UST 30y удержались ниже 2%, а UST 10y – ниже 1.2%, но в общем-то объем покупок недостаточен, чтобы как-то развернуть ситуацию.

Рынки полностью зависимы от операций Минфина и ФРС, приток ликвидности привел к тому, что фондовый рынок еще немного прибавил и обновил максимумы, а спреды по долларовым облигациям упали до новых минимумов… теперь долларовые облигации инвестиционного уровня после риска и коррекции на инфляцонные ожидания (5 лет) дают доходность -1.4% годовых, мусорные облигации -1.2% годовых, а облигации ЕМ -0.9 % годовых. Еще в конце ноября 2020 года хотя бы EM и HY давали нулевую доходность. Говорить о гособлигациях США здесь вообще не приходится – здесь реальная доходность пятилетних бумаг обновила минимумы 2012 года, улетев в -1.95%. Собственно весь рынок долларовых облигаций после риска и инфляционных ожиданий лежит глубоко в зоне отрицательной доходности.

И это бочка с дыркой объемом в десятки триллионов долларов – покупайте кому надо ). На самом деле, рациональный инвестор должен бы отказаться от всего этого на cвоем балансе (как минимум минимизировать), но заменить эту бочку с дыркой ему особо нечем. Бумаг в евро и других валютах это касается в не меньшей степени.

@truecon

ФРС и Минфин США добавили топлива рынкам

На неделе ФРС резко активизировала покупку гособлигаций Минфина США, купив максимальный за 8 недель объем $26.8 млрд, в итоге активы выросли до $7.44 трлн. Одновременно Минфин США не занимал и активно тратил, сократив свои «заначки» на счетах в ФРС на $52 млрд. Все это привело к тому, что ликвидность на счетах банков в ФРС подскочила до рекордного с мая 2020 года максимума почти $3.3 трлн. Покупки ФРС придержали рост доходности гособлигаций США, UST 30y удержались ниже 2%, а UST 10y – ниже 1.2%, но в общем-то объем покупок недостаточен, чтобы как-то развернуть ситуацию.

Рынки полностью зависимы от операций Минфина и ФРС, приток ликвидности привел к тому, что фондовый рынок еще немного прибавил и обновил максимумы, а спреды по долларовым облигациям упали до новых минимумов… теперь долларовые облигации инвестиционного уровня после риска и коррекции на инфляцонные ожидания (5 лет) дают доходность -1.4% годовых, мусорные облигации -1.2% годовых, а облигации ЕМ -0.9 % годовых. Еще в конце ноября 2020 года хотя бы EM и HY давали нулевую доходность. Говорить о гособлигациях США здесь вообще не приходится – здесь реальная доходность пятилетних бумаг обновила минимумы 2012 года, улетев в -1.95%. Собственно весь рынок долларовых облигаций после риска и инфляционных ожиданий лежит глубоко в зоне отрицательной доходности.

И это бочка с дыркой объемом в десятки триллионов долларов – покупайте кому надо ). На самом деле, рациональный инвестор должен бы отказаться от всего этого на cвоем балансе (как минимум минимизировать), но заменить эту бочку с дыркой ему особо нечем. Бумаг в евро и других валютах это касается в не меньшей степени.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

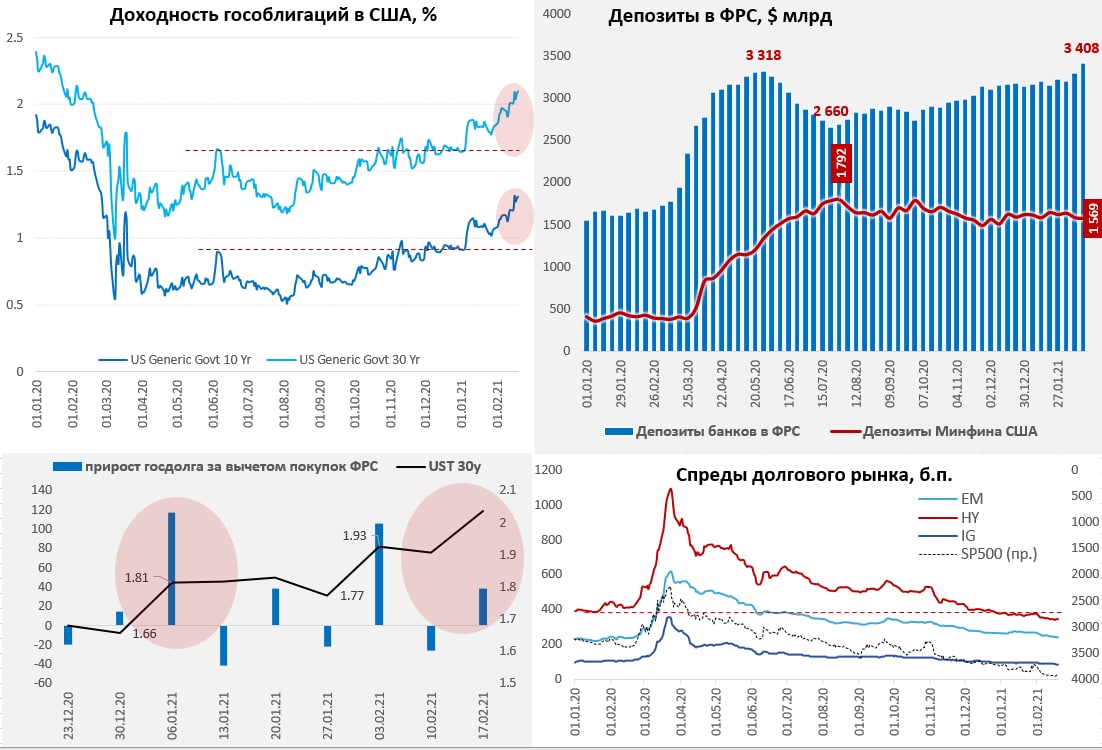

ФРС продолжает скупать

На неделе баланс ФРС взлетел на $115 млрд до $7.56 трлн, госбумаг на балансе прибавилось на $25 млрд, а объем ипотечных бумаг взлетел на $100.1 млрд. Но с ипотечными бумагами история цикличная, скорее обусловлена техническими особенностями их покупки, потому значительная часть их уйдет с баланса, т.е. это история временная. Но, так, или иначе она привела к тому, что у банков рекордный объем средств на счетах $3.4 трлн.

Правда гособлигациям это не помогает и доходность их у новых максимумов 1.3% по UST10y и 2.1% по UST30y, даже несмотря на то, что на неделе ФРС выкупила более 40% нового госдолга. Пока рост доходности госдолга лишь частично пока транслируется в негосудасртвенные долларовые бумаги, спреды по IG и EM немного снизились, небольшое напряжение начинает возникать в «мусорных» бондах и акциях. Ипотечные ставки до сих пор слабо реагировали на рост доходности гособлигаций и спред между ипотечными ставками и UST10y снизился до 1.5% - это уже ниже медианного значения за последние пару десятилетий (1.7%), но в последние недели ипотечные ставки начинают подрастать. При росте доходности десятилетних гособлигаций до 1.5% скорее всего давление на корпоративный долг, акции и ипотеку будет усиливаться – это будет фактическим ужесточением политики. Это важно, потому как большая часть выступающих от ФРС пока твердят мантру: рост доходности UST не влияет на денежно-кредитные условия, потому ничего делать не нужно и будет интересно посмотреть на их действия, когда начнет влиять.

Дж. Йеллен рассчитывает увидеть прогресс по пакету Байдена в ближайшие две недели, а финансировать инфраструктурные проекты за счет повышения налогов, но эта тема будет на повестке ближе к концу года. Пока все ждут плана, причем это скорее вопрос из области какой размер будет от $1.3 трлн до $1.9 трлн. Относительно инфляции Дж. Йеллен повторилась: «INFLATION IS A RISK, FED HAS TOOLS TO ADDRESS IT». Но большинство обходят тему того, какие риски в текущей ситуации эти «tools» могут нести для финансовой стабильности. Самые горячие обсуждения инфляции будут весной, когда «заиграют» все факторы (разовые и не очень)...

@truecon

ФРС продолжает скупать

На неделе баланс ФРС взлетел на $115 млрд до $7.56 трлн, госбумаг на балансе прибавилось на $25 млрд, а объем ипотечных бумаг взлетел на $100.1 млрд. Но с ипотечными бумагами история цикличная, скорее обусловлена техническими особенностями их покупки, потому значительная часть их уйдет с баланса, т.е. это история временная. Но, так, или иначе она привела к тому, что у банков рекордный объем средств на счетах $3.4 трлн.

Правда гособлигациям это не помогает и доходность их у новых максимумов 1.3% по UST10y и 2.1% по UST30y, даже несмотря на то, что на неделе ФРС выкупила более 40% нового госдолга. Пока рост доходности госдолга лишь частично пока транслируется в негосудасртвенные долларовые бумаги, спреды по IG и EM немного снизились, небольшое напряжение начинает возникать в «мусорных» бондах и акциях. Ипотечные ставки до сих пор слабо реагировали на рост доходности гособлигаций и спред между ипотечными ставками и UST10y снизился до 1.5% - это уже ниже медианного значения за последние пару десятилетий (1.7%), но в последние недели ипотечные ставки начинают подрастать. При росте доходности десятилетних гособлигаций до 1.5% скорее всего давление на корпоративный долг, акции и ипотеку будет усиливаться – это будет фактическим ужесточением политики. Это важно, потому как большая часть выступающих от ФРС пока твердят мантру: рост доходности UST не влияет на денежно-кредитные условия, потому ничего делать не нужно и будет интересно посмотреть на их действия, когда начнет влиять.

Дж. Йеллен рассчитывает увидеть прогресс по пакету Байдена в ближайшие две недели, а финансировать инфраструктурные проекты за счет повышения налогов, но эта тема будет на повестке ближе к концу года. Пока все ждут плана, причем это скорее вопрос из области какой размер будет от $1.3 трлн до $1.9 трлн. Относительно инфляции Дж. Йеллен повторилась: «INFLATION IS A RISK, FED HAS TOOLS TO ADDRESS IT». Но большинство обходят тему того, какие риски в текущей ситуации эти «tools» могут нести для финансовой стабильности. Самые горячие обсуждения инфляции будут весной, когда «заиграют» все факторы (разовые и не очень)...

@truecon

{kind=link}

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

Джером спешит на помощь

Глава ФРС выступил в Сенате США с очередным посланием, где назвал перспективы экономического восстановления крайне неопределенными, но высказал надежды на возврат к нормальным условиям роста в конце текущего года. Самое главное для рынков было в том, что Дж. Пауэлл подтвердил – ФРС не собирается ужесточать политику даже если рынок труда будет «сильным» и то, что регулятор сохранит текущие ставки до тех пор, пока инфляция не будет «умеренно» превышать 2% в течение «некоторого времени». Также продолжится программа покупки активов, как минимум в нынешних объемах, до тех пор, пока не будет достигнут «существенный» прогресс в достижении целей ФРС. Монетарные власти также обещают сообщить об оценке прогресса в достижении целей «задолго» до сворачивания программы покупок активов. Несмотря на размытость формулировок, ФРС все же подтверждает готовность продолжать текущую политику.

Пауэлл заявил, что рост доходности гособлигаций отражают ожидания восстановления экономики, а не инфляционные ожидания. При этом, признав, что ожидает всплеска роста цен, но не ожидает устойчивой высокой инфляции.

И, хотя, глава ФРС практически ничего нового не сказал – рынки дружно «выдохнули» и даже технологический сектор смог отыграть часть потерь, надолго ли?...не думаю

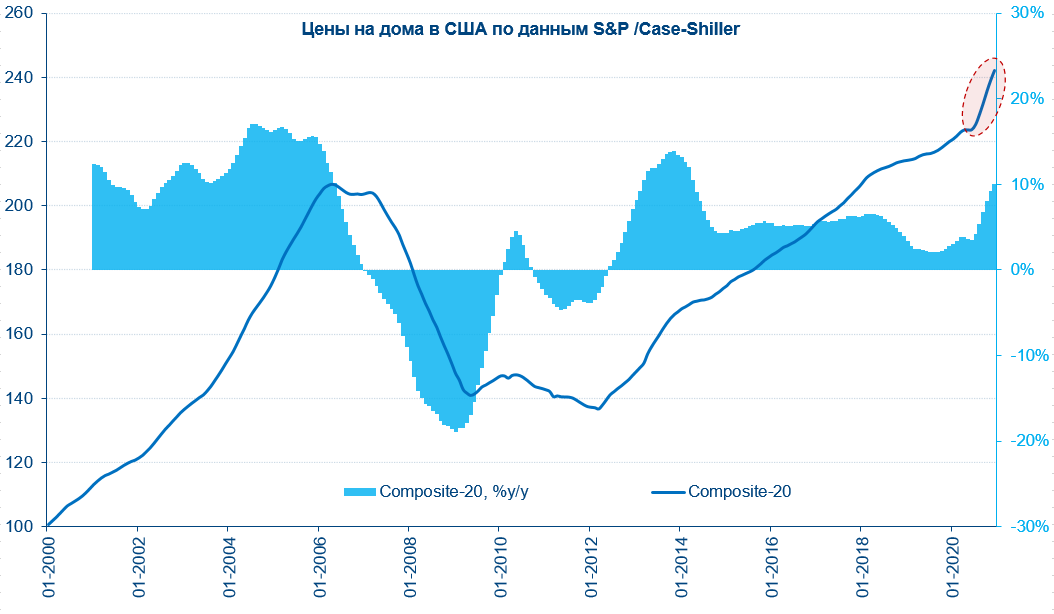

Пауэлл наконец-то признал, что существует связь меду мягкой политикой ФРС и ценами на активы (акции, жилье), но отбивался тем, что значительная часть роста – это следствие растущего оптимизма, а не политика ФРС. S&P/Case-Shiller как раз опубликовали свои индексы цен на дома в США за декабрь, где зафиксировал рост цен за месяц на 1.3% м/м (это уже пятый подряд месяц роста цен на 1.3-1.6% м/м), годовой рост цен ускорился до 10.4% г/г по стране и 10.1% г/г в 20 крупнейших городах США. И это следствие в основном рекордно низких ставок на ипотеке и отрицательных реальных ставок.

Очевидно, ФРС будет пытаться приглушить страхи рынка относительно инфляции и ожиданий ужесточения политики, которые возникли в последнее время. Успешно, или нет посмотрим, пока удалось немного притормозить рост доходности, но думается это только начало )

P.S.: Глава ФРС достаточно лояльно высказался о том, что они «внимательно» рассматривают вопрос о выпуске цифрового доллара. А Дж. Йеллен на днях немного «прибила» биткоин парой фраз о рисках. Но активизация этих обсуждение говорит о том, что регуляторы напряглись и будут активизировать свои действия в этом секторе )

@truecon

Джером спешит на помощь

Глава ФРС выступил в Сенате США с очередным посланием, где назвал перспективы экономического восстановления крайне неопределенными, но высказал надежды на возврат к нормальным условиям роста в конце текущего года. Самое главное для рынков было в том, что Дж. Пауэлл подтвердил – ФРС не собирается ужесточать политику даже если рынок труда будет «сильным» и то, что регулятор сохранит текущие ставки до тех пор, пока инфляция не будет «умеренно» превышать 2% в течение «некоторого времени». Также продолжится программа покупки активов, как минимум в нынешних объемах, до тех пор, пока не будет достигнут «существенный» прогресс в достижении целей ФРС. Монетарные власти также обещают сообщить об оценке прогресса в достижении целей «задолго» до сворачивания программы покупок активов. Несмотря на размытость формулировок, ФРС все же подтверждает готовность продолжать текущую политику.

Пауэлл заявил, что рост доходности гособлигаций отражают ожидания восстановления экономики, а не инфляционные ожидания. При этом, признав, что ожидает всплеска роста цен, но не ожидает устойчивой высокой инфляции.

И, хотя, глава ФРС практически ничего нового не сказал – рынки дружно «выдохнули» и даже технологический сектор смог отыграть часть потерь, надолго ли?...не думаю

Пауэлл наконец-то признал, что существует связь меду мягкой политикой ФРС и ценами на активы (акции, жилье), но отбивался тем, что значительная часть роста – это следствие растущего оптимизма, а не политика ФРС. S&P/Case-Shiller как раз опубликовали свои индексы цен на дома в США за декабрь, где зафиксировал рост цен за месяц на 1.3% м/м (это уже пятый подряд месяц роста цен на 1.3-1.6% м/м), годовой рост цен ускорился до 10.4% г/г по стране и 10.1% г/г в 20 крупнейших городах США. И это следствие в основном рекордно низких ставок на ипотеке и отрицательных реальных ставок.

Очевидно, ФРС будет пытаться приглушить страхи рынка относительно инфляции и ожиданий ужесточения политики, которые возникли в последнее время. Успешно, или нет посмотрим, пока удалось немного притормозить рост доходности, но думается это только начало )

P.S.: Глава ФРС достаточно лояльно высказался о том, что они «внимательно» рассматривают вопрос о выпуске цифрового доллара. А Дж. Йеллен на днях немного «прибила» биткоин парой фраз о рисках. Но активизация этих обсуждение говорит о том, что регуляторы напряглись и будут активизировать свои действия в этом секторе )

@truecon

{kind=link}

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

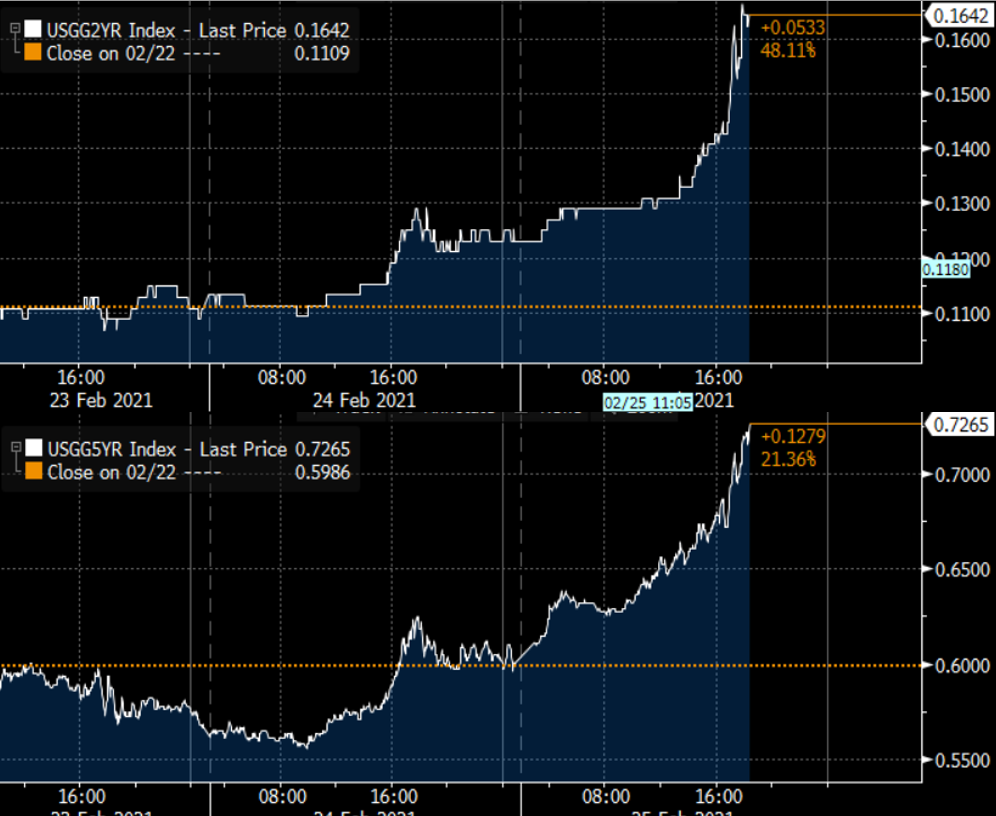

Тем временем, на рынке госдолга США распродажа

На рынке США распродажа долга Минфина, доходность двухлетних бумаг подобралась к 0.16%, пятилетние улетают в 0.74%. Десятилетки подбираются к 1.5%, сейчас 1.49%.

И связано это не с какими-то ожиданиями экономического роста, а с аукционами Минфина США, которые занимают на днях более $170 млрд… а покупать это некому.

P.S.: S&P500 тоже приуныл, несмотря на то, что ФРС обещает золотые горы.

@truecon

Тем временем, на рынке госдолга США распродажа

На рынке США распродажа долга Минфина, доходность двухлетних бумаг подобралась к 0.16%, пятилетние улетают в 0.74%. Десятилетки подбираются к 1.5%, сейчас 1.49%.

И связано это не с какими-то ожиданиями экономического роста, а с аукционами Минфина США, которые занимают на днях более $170 млрд… а покупать это некому.

P.S.: S&P500 тоже приуныл, несмотря на то, что ФРС обещает золотые горы.

@truecon

{kind=link}