#юань #доллар #Китай #экспорт

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

#юань #доллар #Китай #экспорт

Доп. к предыдущему посту, Китай сегодня тоже опубликовал свои данные. Как входящие так и исходящие платежи в юанях за март были рекордными и были эквивалентны соответственно $319 млрд и $330 млрд по сравнению с $268 млрд и $257 млрд в долларах.

При этом, Китай сохраняет положительное сальдо платежей в долларах (+$198 млрд в год), но практически нулевое сальдо в иностранной валюте в целом (+$23 млрд в год), в то время как в юане сальдо платежей отрицательно (-$123 млрд в год), постепенно расширяя объем юаней и ликвидность на оффшорном рынке.

@truecon

Доп. к предыдущему посту, Китай сегодня тоже опубликовал свои данные. Как входящие так и исходящие платежи в юанях за март были рекордными и были эквивалентны соответственно $319 млрд и $330 млрд по сравнению с $268 млрд и $257 млрд в долларах.

При этом, Китай сохраняет положительное сальдо платежей в долларах (+$198 млрд в год), но практически нулевое сальдо в иностранной валюте в целом (+$23 млрд в год), в то время как в юане сальдо платежей отрицательно (-$123 млрд в год), постепенно расширяя объем юаней и ликвидность на оффшорном рынке.

@truecon

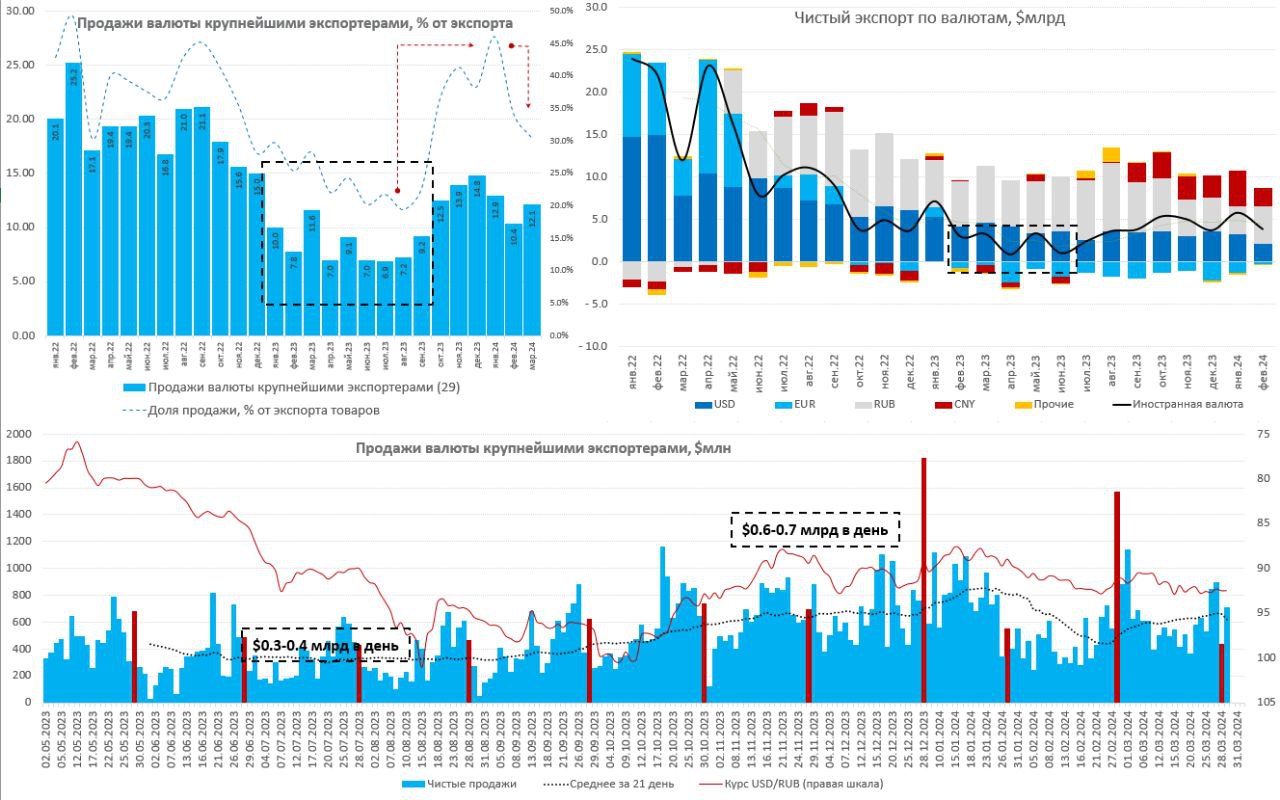

#БанкРоссии #экспорт #импорт #рубль #доллар

Ведомости пишут про продление обязательной продажи валютной выручки до конца 2024 года. Хорошо, что само продление достаточно активно оценивалось и обсуждалось, т.е. это не автоматическое продление, а скорее продление на основании оценки выгод/издержек в текущей ситуации.

✔️ Издержки здесь вполне понятны – это снижает гибкость расчетов для экспортеров и повышает транзакционные издержки. Хотя то, что обязательная продажа по сути распространена на 50% от экспорта (независимо от валюты расчетов), позволяет сохранять экспортерам определенную гибкость. Это также снижает стимул для расчетов в рублях за экспорт, хотя и здесь важно скорее наращивание расчетов в рублях за импорт, которого пока не происходит, т.е. в случае с рублями важно стремиться к синхронизации роста расчетов в рублях за экспорт и импорт.

Само решение делает валютный рынок в некотором смысле «тефлоновым», т.е. низкочувствительным к объективным экономическим процессам. Но нужно понимать и признавать, что с учетом текущих реалий эффективное ценообразование на валютном рынке затруднено – рынок сильно дезагрегирован и сегментирован. Поэтому без «костылей» ему пока ходить сложно находить баланс.

✔️ Выгоды тоже понятны, в первую очередь это насыщение внутреннего рынка предложением валюты. Летом прошлого года, когда продажи упали до ~$7 млрд в месяц, или 20% от экспорта, валютный рынок почти «сломался», ликвидность ушла, несколько десятков миллионов долларов могли приводить к резким движения, сейчас это сотни миллионов, которые рынок нормально абсорбирует. Текущий уровень продаж, хотя он и упал до 30% от объема экспорта (видимо отражая сложности и лаги с расчетами, потому как скорее должно быть в районе 35-40%), остается комфортным для курса, потому как сам экспорт вырос.

Понятно также, что обязательная продажа – это скорее «костыль», временное решение, призванное сгладить текущие перекосы . Системные решения скорее лежат в области инфраструктуры расчетов, в т.ч. за счет более интенсивного внедрения цифрового рубля/цифровых валют в экспортно-импортных расчетах. Высокая ставка в рублях (отражающая риски рублёвых активов) также является фундаментом, т.к. снижает стимулы занимать рубли и ждать ослабления, а также придерживает рост импорта.

Прагматично и цинично на данный момент выгоды от продления превалируют над издержками от него же, потому логично продление, пока не сформированы более системные меры решений

@truecon

Ведомости пишут про продление обязательной продажи валютной выручки до конца 2024 года. Хорошо, что само продление достаточно активно оценивалось и обсуждалось, т.е. это не автоматическое продление, а скорее продление на основании оценки выгод/издержек в текущей ситуации.

✔️ Издержки здесь вполне понятны – это снижает гибкость расчетов для экспортеров и повышает транзакционные издержки. Хотя то, что обязательная продажа по сути распространена на 50% от экспорта (независимо от валюты расчетов), позволяет сохранять экспортерам определенную гибкость. Это также снижает стимул для расчетов в рублях за экспорт, хотя и здесь важно скорее наращивание расчетов в рублях за импорт, которого пока не происходит, т.е. в случае с рублями важно стремиться к синхронизации роста расчетов в рублях за экспорт и импорт.

Само решение делает валютный рынок в некотором смысле «тефлоновым», т.е. низкочувствительным к объективным экономическим процессам. Но нужно понимать и признавать, что с учетом текущих реалий эффективное ценообразование на валютном рынке затруднено – рынок сильно дезагрегирован и сегментирован. Поэтому без «костылей» ему пока ходить сложно находить баланс.

✔️ Выгоды тоже понятны, в первую очередь это насыщение внутреннего рынка предложением валюты. Летом прошлого года, когда продажи упали до ~$7 млрд в месяц, или 20% от экспорта, валютный рынок почти «сломался», ликвидность ушла, несколько десятков миллионов долларов могли приводить к резким движения, сейчас это сотни миллионов, которые рынок нормально абсорбирует. Текущий уровень продаж, хотя он и упал до 30% от объема экспорта (видимо отражая сложности и лаги с расчетами, потому как скорее должно быть в районе 35-40%), остается комфортным для курса, потому как сам экспорт вырос.

Понятно также, что обязательная продажа – это скорее «костыль», временное решение, призванное сгладить текущие перекосы . Системные решения скорее лежат в области инфраструктуры расчетов, в т.ч. за счет более интенсивного внедрения цифрового рубля/цифровых валют в экспортно-импортных расчетах. Высокая ставка в рублях (отражающая риски рублёвых активов) также является фундаментом, т.к. снижает стимулы занимать рубли и ждать ослабления, а также придерживает рост импорта.

Прагматично и цинично на данный момент выгоды от продления превалируют над издержками от него же, потому логично продление, пока не сформированы более системные меры решений

@truecon

{kind=link}

#Китай #инфляция #экономика #экспорт #нефть #Россия

Китай: внешняя торговля стабильна

Китайские данные за апрель по внешней торговле остаются крайне стабильными, экспорт составил $292.5 млрд (+1.5% г/г), импорт $220.1 млрд (+8.4% г/г), но здесь вряд ли стоит говорить о какой-то активизации импорта, т.к. с поправкой на сезонность экспорт вырос на 0.4% м/м, а импорт снизился на 0.3% м/м. На годовую же динамику в основном влияли эффекты базы прошлого года. Баланс внешней торговли составил $72 млрд за месяц и $0.8 трлн за 12 месяцев, с поправкой на сезонность сальдо торговли с начала месяца остается в пределах $75-80 млрд.

Импорт нефти Китаем в апреле немного снизился до 10.9 mb/d относительно среднего уровня за I квартал (11.1 mb/d), средний за 3 месяца импорт составлял 11.2 mb/d, что практически не отличается от уровней прошлого года. А вот средняя импортная цена на нефть выросла до $85.2 за баррель, что полностью соответствовало ценам на нефть марки Brent с лагом в 1 месяц. Китай достаточно стабильно закупает нефть, но, похоже, не готов форсировать покупки на «склад» по текущим ценам.

Торговля Китая и России продолжает оставаться на высоких уровнях, несмотря на постоянные разговоры о проблемах с расчетами – товарооборот за 4 месяца составил $76..6 млрд (+4.7% г/г). Китайский экспорт в апреле составил $8.3 млрд, хотя это ниже уровня апреля прошлого года ($9.6 млрд), но выше уровня марта текущего года ($7.6 млрд), здесь стоит учитывать то, что часть импорта может идти через третьи страны. Импорт Китаем продукции из России составил в апреле $11.4 млрд, что выше уровня апреля прошлого года ($9.6 млрд), но немного ниже уровня марта текущего года ($11.9 млрд). В итоге сальдо торговли Китая с Россией осталось отрицательным составив -$3.1 млрд.

В целом достаточно ровная статистика, которая никак не намекает на изменение динамики в экономике.

@truecon

Китай: внешняя торговля стабильна

Китайские данные за апрель по внешней торговле остаются крайне стабильными, экспорт составил $292.5 млрд (+1.5% г/г), импорт $220.1 млрд (+8.4% г/г), но здесь вряд ли стоит говорить о какой-то активизации импорта, т.к. с поправкой на сезонность экспорт вырос на 0.4% м/м, а импорт снизился на 0.3% м/м. На годовую же динамику в основном влияли эффекты базы прошлого года. Баланс внешней торговли составил $72 млрд за месяц и $0.8 трлн за 12 месяцев, с поправкой на сезонность сальдо торговли с начала месяца остается в пределах $75-80 млрд.

Импорт нефти Китаем в апреле немного снизился до 10.9 mb/d относительно среднего уровня за I квартал (11.1 mb/d), средний за 3 месяца импорт составлял 11.2 mb/d, что практически не отличается от уровней прошлого года. А вот средняя импортная цена на нефть выросла до $85.2 за баррель, что полностью соответствовало ценам на нефть марки Brent с лагом в 1 месяц. Китай достаточно стабильно закупает нефть, но, похоже, не готов форсировать покупки на «склад» по текущим ценам.

Торговля Китая и России продолжает оставаться на высоких уровнях, несмотря на постоянные разговоры о проблемах с расчетами – товарооборот за 4 месяца составил $76..6 млрд (+4.7% г/г). Китайский экспорт в апреле составил $8.3 млрд, хотя это ниже уровня апреля прошлого года ($9.6 млрд), но выше уровня марта текущего года ($7.6 млрд), здесь стоит учитывать то, что часть импорта может идти через третьи страны. Импорт Китаем продукции из России составил в апреле $11.4 млрд, что выше уровня апреля прошлого года ($9.6 млрд), но немного ниже уровня марта текущего года ($11.9 млрд). В итоге сальдо торговли Китая с Россией осталось отрицательным составив -$3.1 млрд.

В целом достаточно ровная статистика, которая никак не намекает на изменение динамики в экономике.

@truecon

#Китай #Россия #нефть #экспорт

Нефть: китайский импорт снизился, цены выросли

Данные китайской статистики по импорту нефти из России в общем-то подтвердили общую динамику сокращения импорта нефти Китаем в апреле.

📌 Импорт нефти из России составил 2.3 mb/d, что на 14.8% ниже мартовского уровня 2.6 mb/d, но на 30% выше уровня апреля прошлого года. Средний объем импорта российской нефти за 3 месяца составил 2.4 mb/d, что на 18% выше уровня прошлого года. В целом по объемам все достаточно стабильно, сильный всплеск в апреле отчасти может быть связан с тем, что часть «индийской» нефти ушла в Китай.

📌 В деньгах импорт российской нефти Китаем составил $5.7 млрд, что на 11% ниже уровня марта, но на 49.6% выше уровня апреля прошлого года. В сумме за три месяца Китай купил российской нефти на $17.3 млрд, что существенно выше (+30.9% г/г), чем за аналогичный период прошлого года ($13.2 млрд). Такой рост во многом обусловлен ростом цен на нефть.

📌 Средняя цена, по которой Китай импортировал нефть из России, составила в апреле $83.2 за баррель (+4.2% м/м и +14.9% г/г), в последние три месяца дисконт от средней за два месяца цены Brent устойчиво держится на уровне $4.5, при этом дисконт российской нефти относительно саудовской снизился до минимальных с весны 2022 года $3.2 за баррель.

В апреле Brent была почти $90 за баррель и временной лаг – майские цены будут еще выше. Учитывая временные лаги по поставкам и оплате, фактически до середины-конца лета ситуация с нефтяной экспортной выручкой более менее предсказуема …

@truecon

Нефть: китайский импорт снизился, цены выросли

Данные китайской статистики по импорту нефти из России в общем-то подтвердили общую динамику сокращения импорта нефти Китаем в апреле.

📌 Импорт нефти из России составил 2.3 mb/d, что на 14.8% ниже мартовского уровня 2.6 mb/d, но на 30% выше уровня апреля прошлого года. Средний объем импорта российской нефти за 3 месяца составил 2.4 mb/d, что на 18% выше уровня прошлого года. В целом по объемам все достаточно стабильно, сильный всплеск в апреле отчасти может быть связан с тем, что часть «индийской» нефти ушла в Китай.

📌 В деньгах импорт российской нефти Китаем составил $5.7 млрд, что на 11% ниже уровня марта, но на 49.6% выше уровня апреля прошлого года. В сумме за три месяца Китай купил российской нефти на $17.3 млрд, что существенно выше (+30.9% г/г), чем за аналогичный период прошлого года ($13.2 млрд). Такой рост во многом обусловлен ростом цен на нефть.

📌 Средняя цена, по которой Китай импортировал нефть из России, составила в апреле $83.2 за баррель (+4.2% м/м и +14.9% г/г), в последние три месяца дисконт от средней за два месяца цены Brent устойчиво держится на уровне $4.5, при этом дисконт российской нефти относительно саудовской снизился до минимальных с весны 2022 года $3.2 за баррель.

В апреле Brent была почти $90 за баррель и временной лаг – майские цены будут еще выше. Учитывая временные лаги по поставкам и оплате, фактически до середины-конца лета ситуация с нефтяной экспортной выручкой более менее предсказуема …

@truecon

#Китай #инфляция #экономика #экспорт #нефть #Россия

Китай: внешняя торговля в норме

Несмотря на нарастающий протекционизм, китайский экспорт продолжает подрастать и составил в мае $302 млрд (+7.6% г/г), импорт выглядит слабее, хотя тоже вырос до $220 млрд (+1.8% г/г). Хотя в целом здесь скорее все ровно и стабильно – средний за три месяца импорт/экспорт значимо не меняется, а торговый баланс устойчиво держится в районе $75-80 млрд в месяц (sa) в 2024 году. Но импорт все же выглядит слабее, что говорит и о слабом внутреннем спросе.

Импорт нефти стабилен в мае и составил 11.1 mb/d, хотя это все же ниже прошлогоднего максимума 12.2 mb/d, но мало отличается от среднего уровня за три месяца (11.2 mb/d) в текущем году. Средняя импортная цена выросла до $86.3 за баррель, что отражало рост цены Brent в апреле. В целом здесь ситуация крайне стабильна.

Экспорт в Россию продолжил восстанавливаться и подрос с $8.3 млрд апреле до $9.1 млрд в мае (+9.6% м/м), несмотря на все проблемы с платежами китайский экспорт практически сопоставим с прошлогодним ($9.3 млрд). При этом, нужно учитывать, что часть китайского экспорта, вероятно пошла через третьи страны. Импорт Китая из России снизился в мае до $10.7 млрд (-6.3% м/м), что также ниже уровня мая прошлого года ($11.3 млрд), но и здесь могут быть искажения. Сальдо торговли (-$1.6 млрд.) оставалось положительным для России. В целом за 5 месяцев товарооборот Китая и России составил $96.5 млрд, а торговый баланс -$12.9 млрд, что способствует притоку юаней на наш рынок.

Пока можно говорить о том, что, несмотря на проблемы с платежами, импорт/экспорт остаются вполне устойчивыми.

@truecon

Китай: внешняя торговля в норме

Несмотря на нарастающий протекционизм, китайский экспорт продолжает подрастать и составил в мае $302 млрд (+7.6% г/г), импорт выглядит слабее, хотя тоже вырос до $220 млрд (+1.8% г/г). Хотя в целом здесь скорее все ровно и стабильно – средний за три месяца импорт/экспорт значимо не меняется, а торговый баланс устойчиво держится в районе $75-80 млрд в месяц (sa) в 2024 году. Но импорт все же выглядит слабее, что говорит и о слабом внутреннем спросе.

Импорт нефти стабилен в мае и составил 11.1 mb/d, хотя это все же ниже прошлогоднего максимума 12.2 mb/d, но мало отличается от среднего уровня за три месяца (11.2 mb/d) в текущем году. Средняя импортная цена выросла до $86.3 за баррель, что отражало рост цены Brent в апреле. В целом здесь ситуация крайне стабильна.

Экспорт в Россию продолжил восстанавливаться и подрос с $8.3 млрд апреле до $9.1 млрд в мае (+9.6% м/м), несмотря на все проблемы с платежами китайский экспорт практически сопоставим с прошлогодним ($9.3 млрд). При этом, нужно учитывать, что часть китайского экспорта, вероятно пошла через третьи страны. Импорт Китая из России снизился в мае до $10.7 млрд (-6.3% м/м), что также ниже уровня мая прошлого года ($11.3 млрд), но и здесь могут быть искажения. Сальдо торговли (-$1.6 млрд.) оставалось положительным для России. В целом за 5 месяцев товарооборот Китая и России составил $96.5 млрд, а торговый баланс -$12.9 млрд, что способствует притоку юаней на наш рынок.

Пока можно говорить о том, что, несмотря на проблемы с платежами, импорт/экспорт остаются вполне устойчивыми.

@truecon

#Китай #Россия #экспорт #нефть

Последние данные по импорту нефти Китаем из РФ зафиксировали снижение импорта до 2.1 mb/d – немного ниже среднего значения за год (~2.3 mb/d), хотя в среднем за 3 месяца импорт оставался на достаточно высоких уровнях 2.3 mb/d против 2.1 mb/d за аналогичный период годом ранее. Здесь стоит учитывать, что часть нефти может идти через «третьи» юрисдикции, т.к. выросла доля поставок в «прочие» регионы.

В денежном выражении импорт российской нефти Китаем составил $5.5 млрд, что близко к среднему показателю за последние 6 и 12 месяцев.

Средняя цена российской нефти на китайской таможне немного снизилась с $83.8 до $83.4 за баррель, но была на 12.6% выше уровней мая прошлого года. Цены продолжают сохранять высокую корреляцию со средней ценой Brent за последние 2 месяца. По оценке ЦЦИ цены фрахта российской нефти в последние недели снижались после роста зимой-в первой половине весны, дисконты, видимо, тоже немного снизились.

В целом ситуация остается достаточно ровной – экспорт сырой нефти в Китай и Индию держится в районе $9.5-10 млрд в месяц.

@truecon

Последние данные по импорту нефти Китаем из РФ зафиксировали снижение импорта до 2.1 mb/d – немного ниже среднего значения за год (~2.3 mb/d), хотя в среднем за 3 месяца импорт оставался на достаточно высоких уровнях 2.3 mb/d против 2.1 mb/d за аналогичный период годом ранее. Здесь стоит учитывать, что часть нефти может идти через «третьи» юрисдикции, т.к. выросла доля поставок в «прочие» регионы.

В денежном выражении импорт российской нефти Китаем составил $5.5 млрд, что близко к среднему показателю за последние 6 и 12 месяцев.

Средняя цена российской нефти на китайской таможне немного снизилась с $83.8 до $83.4 за баррель, но была на 12.6% выше уровней мая прошлого года. Цены продолжают сохранять высокую корреляцию со средней ценой Brent за последние 2 месяца. По оценке ЦЦИ цены фрахта российской нефти в последние недели снижались после роста зимой-в первой половине весны, дисконты, видимо, тоже немного снизились.

В целом ситуация остается достаточно ровной – экспорт сырой нефти в Китай и Индию держится в районе $9.5-10 млрд в месяц.

@truecon