#еврозона #ЕЦБ #инфляция #газ

$800...900...1000... кто больше?

Сегодня биржевые цены на газ в Европе растут еще на 10%+ и превысили $900 за 1000 метров кубических. В этот раз кошмаринг на фоне ожидаемых перебоев поставок из-за ураганf Николас в США и пожара на распределительной станции между Британией и Францией.

То что мы видим - это скорее агрессивный спекулятивный разгон. На самом деле газовые хранилища в Европе заполнены на 71% - да это меньше, чем в среднем на этот период, но суть в том что даже в самые холодные времена выборка из хранилищ в осенне-зимний период не превышала 70% их емкости - в этом плане да, мало но текущих запасов (786 TWh) больше, чем выбиралось в самые холодные зимы.

Update

@truecon

$800...900...1000... кто больше?

Сегодня биржевые цены на газ в Европе растут еще на 10%+ и превысили $900 за 1000 метров кубических. В этот раз кошмаринг на фоне ожидаемых перебоев поставок из-за ураганf Николас в США и пожара на распределительной станции между Британией и Францией.

То что мы видим - это скорее агрессивный спекулятивный разгон. На самом деле газовые хранилища в Европе заполнены на 71% - да это меньше, чем в среднем на этот период, но суть в том что даже в самые холодные времена выборка из хранилищ в осенне-зимний период не превышала 70% их емкости - в этом плане да, мало но текущих запасов (786 TWh) больше, чем выбиралось в самые холодные зимы.

Update

@truecon

#Кризис #газ #Китай #уголь #Европа

Тем временем, энергетический кризис в Китае и Европе продолжает разгоняться.

В самом Китае отключения электроэнергии в двух десятках провинций (которые генерируют 2/3 ВВП) и падение индекса деловой активности в промышленности ниже 50 впервые с февраля 2020 года. Ситуация несет риски сокращения поставок со стороны Китая, тем более, что с 1 октября Китай на неделю уходит на праздники. В Европе газ уже выше $1100 за тыс. м3…

@truecon

Тем временем, энергетический кризис в Китае и Европе продолжает разгоняться.

В самом Китае отключения электроэнергии в двух десятках провинций (которые генерируют 2/3 ВВП) и падение индекса деловой активности в промышленности ниже 50 впервые с февраля 2020 года. Ситуация несет риски сокращения поставок со стороны Китая, тем более, что с 1 октября Китай на неделю уходит на праздники. В Европе газ уже выше $1100 за тыс. м3…

@truecon

#нефть #газ #еврозона #Китай #инфляция

Газ и маржинколы ... пока лежит FB

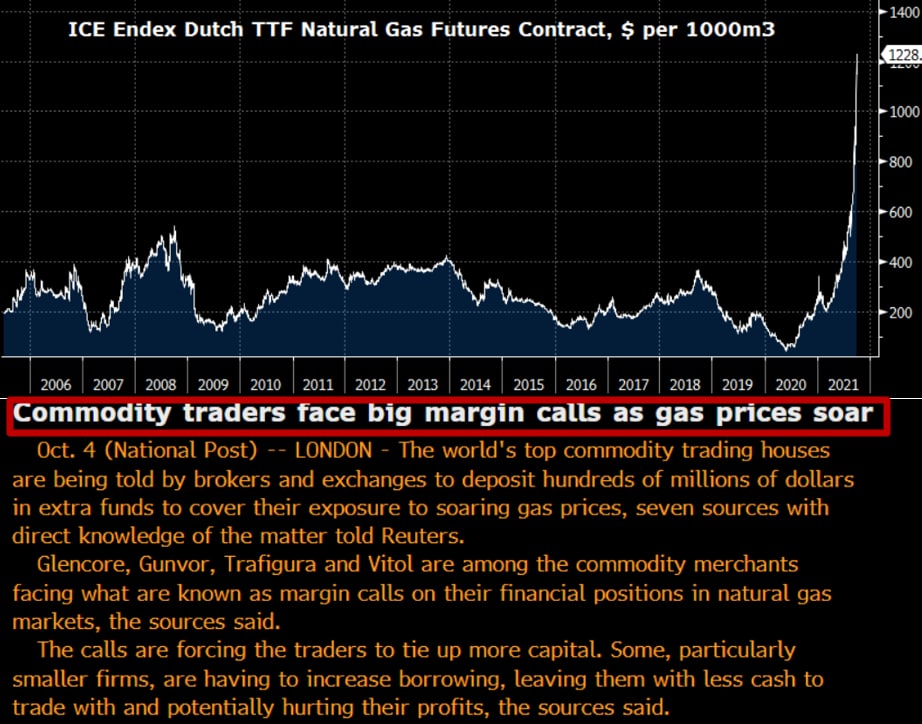

Нефть Brent почти $82, газ в Европе около $1200 за тыс. м3, уголь в Китае (и не только) на максимумах… зима на подходе… какой она будет эта зима? Десятилетки в США 1.5%, ОФЗ у нас 7.5%. Похоже одной из причин газового ралли стали маржинколы газовых трейдеров … а если то же самое и с остальными ресурсами – нефть хеджируют даже активнее… пару лет назад мы с коллегами обсуждали такой риск, как вариант резкого выноса нефти вверх ... гипотетически )

Проблема здесь, конечно, не в текущей стоимости нефти, газа и прочего (сегодня – взлетели, завтра – упали). Маржинколы – это краткосрочная история, тот же газ может быстро вернуться как история завершится… может несколько месяцев "похорохориться", если зима холодная, а Европа и Китай будут выхватывать друг у друга «горячие пирожки». Основная проблема в возможных изменениях модели потребительского поведения.

Инфляционная повестка уже непростая, но она все больше трансформируется в стагфляционную конструкцию 1970-х… чем дольше инфляция остается повышенной – тем с большей вероятностью будет меняться поведение людей, которое последние десятилетия было основано на дефляционном нарративе «был бы спрос – производство бесконечно, мощности избыточны». На этом же построена вся позиция ФРС/ЕЦБ и прочих – инфляция временна. Но каждый рывок цен и каждый новый дефицит эту позицию подрывает. Сейчас мы все больше сталкиваемся с тем, что спрос есть и он уже намного сильнее докризисного уровня, но под большим вопросом вторая сторона – «производство ...». Сначала под этим спросом упала логистика (в августе экспорт, например из Китая был на 37% выше уровней докризисного августа 2019 года) … теперь энергетический кризис… да в основе его лежат в том числе и ошибки энергетической политики ЕС/Китая, маржинколы посредников, да «ковид» создал дополнительные узкие места и перераспределил спрос из услуг в товары, но одной из главных причин является все тот же резкий взлет физического спроса на товары на фоне беспрецедентной фискальной/монетарной поддержки экономики, который и запускает «сбои», которые провоцируют новые «сбои».

И когда главы ФРС/ЕЦБ пеняют на supply-chain bottlenecks – это всего лишь означает, что они продолжают жить в концепции безграничного предложения (генералы готовятся к прошедшей войне?) … а его уже некоторое время нет… а деньги есть в избытке… а если его этого предложения на какое-то время станет еще меньше? Сейчас, пожалуй, главный вопрос насколько сильно текущий энергокризис ударит по физическому производству товаров в Китае и Европе (в т.ч. промежуточных, т.к. их дефицит даст новые разрывы производственных цепочек) и поставкам, трансформируя ситуацию из режима «нечем доставлять» в режим «нечего доставлять»…

@truecon

Газ и маржинколы ... пока лежит FB

Нефть Brent почти $82, газ в Европе около $1200 за тыс. м3, уголь в Китае (и не только) на максимумах… зима на подходе… какой она будет эта зима? Десятилетки в США 1.5%, ОФЗ у нас 7.5%. Похоже одной из причин газового ралли стали маржинколы газовых трейдеров … а если то же самое и с остальными ресурсами – нефть хеджируют даже активнее… пару лет назад мы с коллегами обсуждали такой риск, как вариант резкого выноса нефти вверх ... гипотетически )

Проблема здесь, конечно, не в текущей стоимости нефти, газа и прочего (сегодня – взлетели, завтра – упали). Маржинколы – это краткосрочная история, тот же газ может быстро вернуться как история завершится… может несколько месяцев "похорохориться", если зима холодная, а Европа и Китай будут выхватывать друг у друга «горячие пирожки». Основная проблема в возможных изменениях модели потребительского поведения.

Инфляционная повестка уже непростая, но она все больше трансформируется в стагфляционную конструкцию 1970-х… чем дольше инфляция остается повышенной – тем с большей вероятностью будет меняться поведение людей, которое последние десятилетия было основано на дефляционном нарративе «был бы спрос – производство бесконечно, мощности избыточны». На этом же построена вся позиция ФРС/ЕЦБ и прочих – инфляция временна. Но каждый рывок цен и каждый новый дефицит эту позицию подрывает. Сейчас мы все больше сталкиваемся с тем, что спрос есть и он уже намного сильнее докризисного уровня, но под большим вопросом вторая сторона – «производство ...». Сначала под этим спросом упала логистика (в августе экспорт, например из Китая был на 37% выше уровней докризисного августа 2019 года) … теперь энергетический кризис… да в основе его лежат в том числе и ошибки энергетической политики ЕС/Китая, маржинколы посредников, да «ковид» создал дополнительные узкие места и перераспределил спрос из услуг в товары, но одной из главных причин является все тот же резкий взлет физического спроса на товары на фоне беспрецедентной фискальной/монетарной поддержки экономики, который и запускает «сбои», которые провоцируют новые «сбои».

И когда главы ФРС/ЕЦБ пеняют на supply-chain bottlenecks – это всего лишь означает, что они продолжают жить в концепции безграничного предложения (генералы готовятся к прошедшей войне?) … а его уже некоторое время нет… а деньги есть в избытке… а если его этого предложения на какое-то время станет еще меньше? Сейчас, пожалуй, главный вопрос насколько сильно текущий энергокризис ударит по физическому производству товаров в Китае и Европе (в т.ч. промежуточных, т.к. их дефицит даст новые разрывы производственных цепочек) и поставкам, трансформируя ситуацию из режима «нечем доставлять» в режим «нечего доставлять»…

@truecon

{kind=link}

#нефть #газ #еврозона #Китай #инфляция

Производственная инфляция в еврозоне - рекорд

Цены производителей в еврозоны пробили потолок – они выросли на 1.1% м/м и 13.4% г/г, что стало рекордным годовым приростом за 40 лет. Конечно, здесь сказался эффект базы прошлого года. Газ и электричество сыграли свою роль – они подорожали на 51.4% г/г и 26.4% г/г соответственно, но это еще очень далеко от того, что мы видим на рынке сейчас. Но и в обрабатывающей промышленности годовой прирост цен составил 9.3% г/г, побив рекорд 1982 года. Хотя цены на средства производства растут не так быстро (3.1% г/г), но и это рекорд с 1992 года. Потребительские товары без продуктов питания дорожают пока скромно (+2.2% г/г) - это максимум годового прироста с 1996 года. Продукты питания – рост на 4.4% г/г, здесь до максимумов 2008 года и 2011 года еще далеко.

В целом рост цен разгоняется практически по всем направлениям.

@truecon

Производственная инфляция в еврозоне - рекорд

Цены производителей в еврозоны пробили потолок – они выросли на 1.1% м/м и 13.4% г/г, что стало рекордным годовым приростом за 40 лет. Конечно, здесь сказался эффект базы прошлого года. Газ и электричество сыграли свою роль – они подорожали на 51.4% г/г и 26.4% г/г соответственно, но это еще очень далеко от того, что мы видим на рынке сейчас. Но и в обрабатывающей промышленности годовой прирост цен составил 9.3% г/г, побив рекорд 1982 года. Хотя цены на средства производства растут не так быстро (3.1% г/г), но и это рекорд с 1992 года. Потребительские товары без продуктов питания дорожают пока скромно (+2.2% г/г) - это максимум годового прироста с 1996 года. Продукты питания – рост на 4.4% г/г, здесь до максимумов 2008 года и 2011 года еще далеко.

В целом рост цен разгоняется практически по всем направлениям.

@truecon

#Европа #газ #еврозона #Китай #инфляция

$1600+ … полет продолжается

В той, или иной мере уже понятно, что фьючерсы на газ в Европе уже мало что отражают, что там будет на потолке никто не знает, может $1800, может $2000+ вынужденное закрытие позиций «хеджеров» может двинуть это дело в моменте куда угодно. Кто в итоге обанкротится на этом «ралли в вакууме» можно только догадываться. Интрига в том, что сделают китайские товарищи, когда выйдут с недельных выходных и увидят все это, если они побегут контрактовать по этим ценам (как они это уже сделали недавно около $1000) – протащат выше. IMHO с большой вероятностью уже в конце осени все будет сильно ниже…

@truecon

$1600+ … полет продолжается

В той, или иной мере уже понятно, что фьючерсы на газ в Европе уже мало что отражают, что там будет на потолке никто не знает, может $1800, может $2000+ вынужденное закрытие позиций «хеджеров» может двинуть это дело в моменте куда угодно. Кто в итоге обанкротится на этом «ралли в вакууме» можно только догадываться. Интрига в том, что сделают китайские товарищи, когда выйдут с недельных выходных и увидят все это, если они побегут контрактовать по этим ценам (как они это уже сделали недавно около $1000) – протащат выше. IMHO с большой вероятностью уже в конце осени все будет сильно ниже…

@truecon

#Европа #газ #еврозона #Китай #инфляция

"Еврогазы"... по мотивам ...

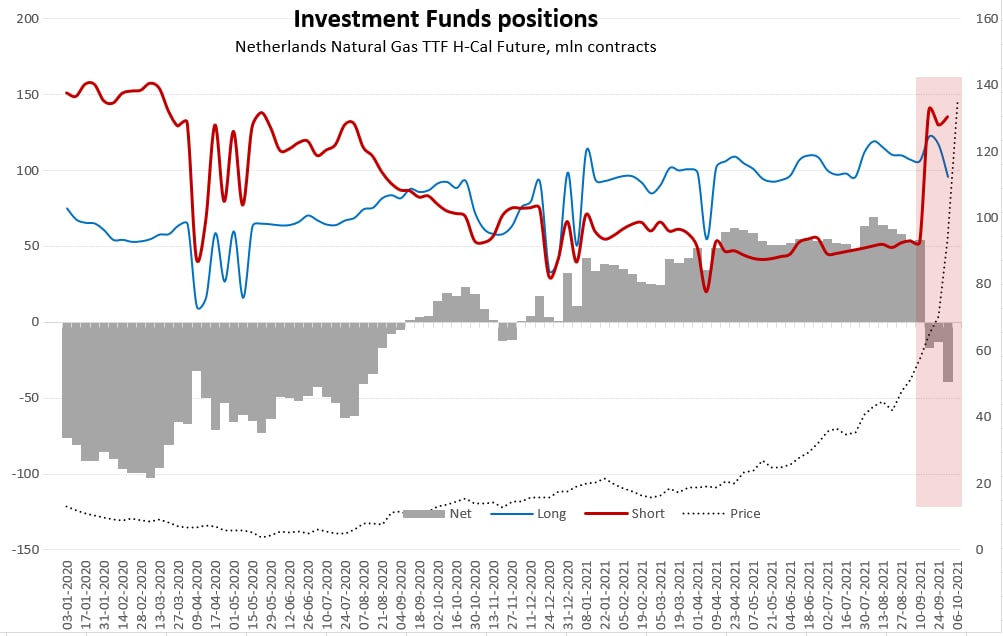

Тема европейского газового шока неисчерпаема нынче, сегодня цены сходили на $1900 за тыс.м3 и вернулись на $1400 за тыс.м3. Очевидно, что ситуация, которая сложилась на европейском газовом рынке с ценами – это скорее дисфункция фьючерсного рынка... рынок "поломался". То, что мы видим, как цену сейчас имеет очень далекое отношение к физической реальности, лишь к ее «теням» и «хвостам». Судя по позициям на фьючерсах в середине сентября инвестфонды резко начали наращивать короткие позиции по фьючерсам, перейдя из чистой длинной позиции в короткую. Газ тогда стоил примерно $800-900 за тыс. м3. При этом, т.н. «прочие фининституты» (Insurance, Assurance, Re-insurance, Pension fund, CCP, Securities depository) активно шорты в этот момент сокращали (возможно уже сталкиваясь с маржинальными требованиями).

И тут пришел Китай и начал скупать СПГ с премией в $100+ к Европе ... газ улетел выше $1000 и в последнюю неделю сентября прилично сократились короткие позиции у банков/брокеров (пошли новые маржин коллы?). Это все происходило до 1 октября, на этой неделе, возможно, посыпались и другие участники рынка (инвестфонды?)… кого там этой волной «смыло» пока не понятно, но точно закрывать пришлось в принудительном порядке.

Оценить влияние на инфляцию всего этого сложно, учитывая то, что в ЕС, как я понимаю, ряд внутренних цен на электроэнергию умудрились привязать к фьючерсам на газ (придется теперь отвязывать)... но оно будет.

@truecon

"Еврогазы"... по мотивам ...

Тема европейского газового шока неисчерпаема нынче, сегодня цены сходили на $1900 за тыс.м3 и вернулись на $1400 за тыс.м3. Очевидно, что ситуация, которая сложилась на европейском газовом рынке с ценами – это скорее дисфункция фьючерсного рынка... рынок "поломался". То, что мы видим, как цену сейчас имеет очень далекое отношение к физической реальности, лишь к ее «теням» и «хвостам». Судя по позициям на фьючерсах в середине сентября инвестфонды резко начали наращивать короткие позиции по фьючерсам, перейдя из чистой длинной позиции в короткую. Газ тогда стоил примерно $800-900 за тыс. м3. При этом, т.н. «прочие фининституты» (Insurance, Assurance, Re-insurance, Pension fund, CCP, Securities depository) активно шорты в этот момент сокращали (возможно уже сталкиваясь с маржинальными требованиями).

И тут пришел Китай и начал скупать СПГ с премией в $100+ к Европе ... газ улетел выше $1000 и в последнюю неделю сентября прилично сократились короткие позиции у банков/брокеров (пошли новые маржин коллы?). Это все происходило до 1 октября, на этой неделе, возможно, посыпались и другие участники рынка (инвестфонды?)… кого там этой волной «смыло» пока не понятно, но точно закрывать пришлось в принудительном порядке.

Оценить влияние на инфляцию всего этого сложно, учитывая то, что в ЕС, как я понимаю, ряд внутренних цен на электроэнергию умудрились привязать к фьючерсам на газ (придется теперь отвязывать)... но оно будет.

@truecon

{kind=link}

#нефть #газ #еврозона #Китай #инфляция

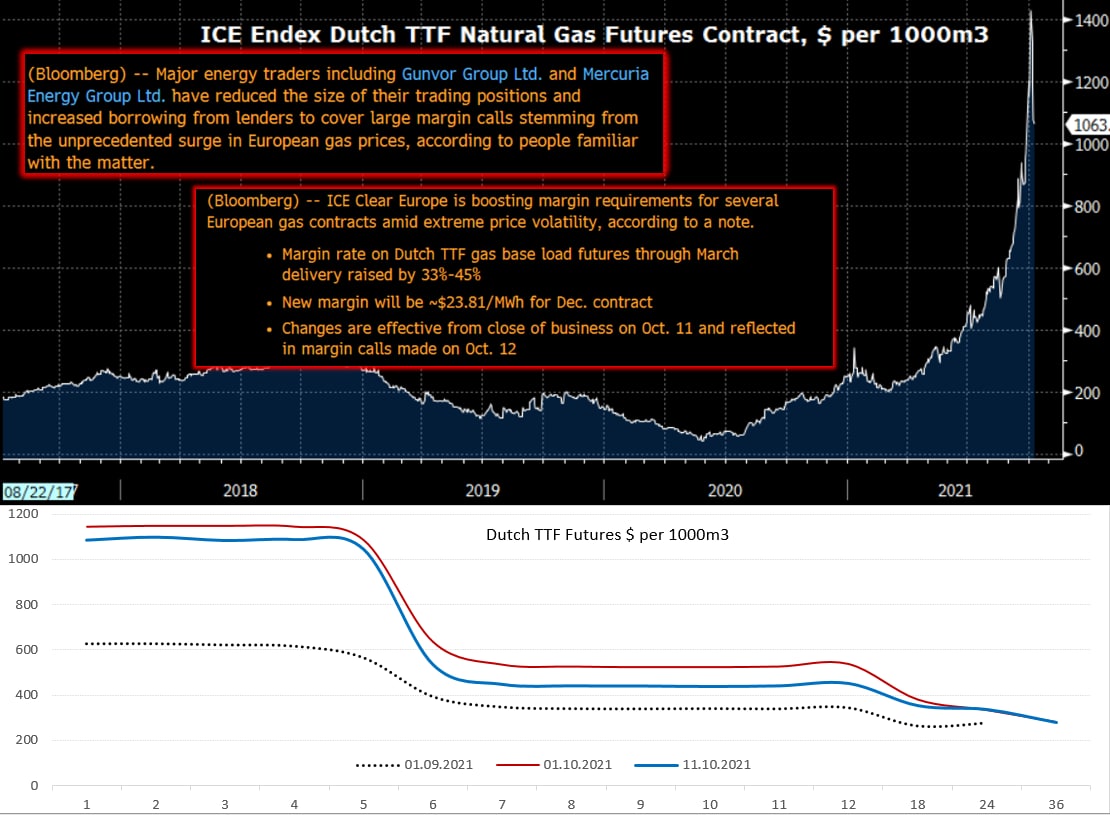

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

{kind=link}

#нефть #газ #еврозона #Китай #инфляция

Европа... газ... нормализация

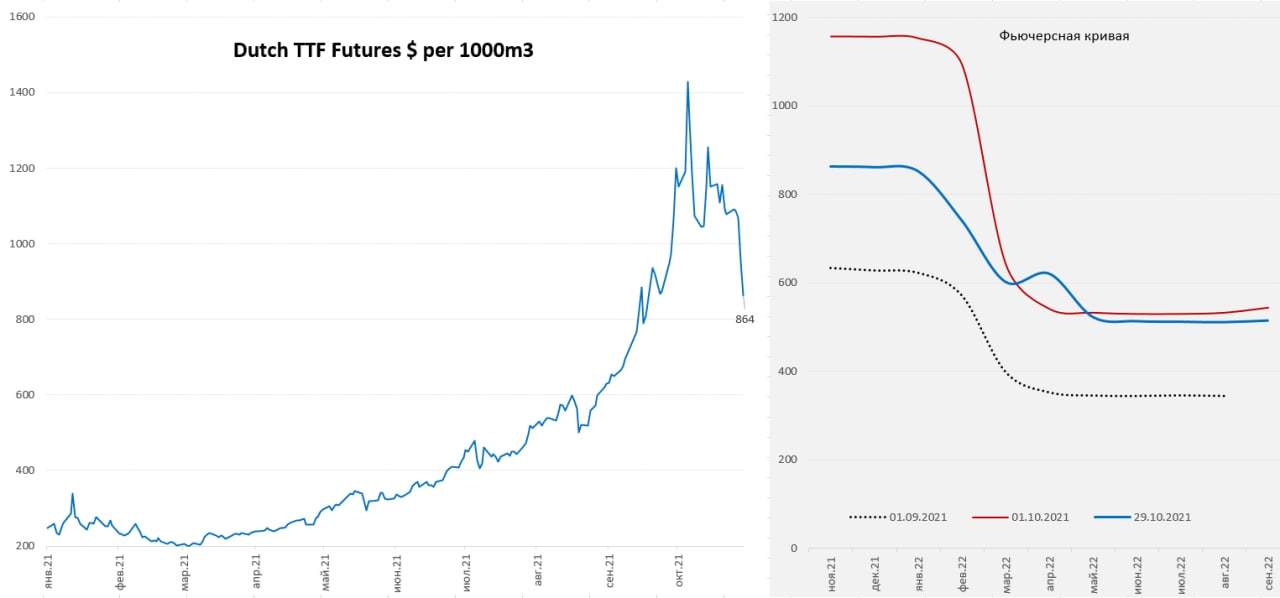

Ценовая ситуация на рыке газа ЕС, после бурных полетов, постепенно нормализуется и цены упали в район $850-870 за тыс. м3, это тоже крайне много, в первой половине октября с рынка «смыло» многих, сейчас ситуация успокаивается. Уходит «зимняя истерия», фьючерсы за горизонтом отопительного сезона остаются относительно стабильными в районе $500 за тыс. м3, куда мы скорее всего постепенно и двинемся. Европейские хранилища заполнены на 77% - мало, но не ужас-ужас, хотя все зависит от климата, конечно... и афтершоки на этом рынке вполне могут быть, но в целом рынок приходит в норму.

@truecon

Европа... газ... нормализация

Ценовая ситуация на рыке газа ЕС, после бурных полетов, постепенно нормализуется и цены упали в район $850-870 за тыс. м3, это тоже крайне много, в первой половине октября с рынка «смыло» многих, сейчас ситуация успокаивается. Уходит «зимняя истерия», фьючерсы за горизонтом отопительного сезона остаются относительно стабильными в районе $500 за тыс. м3, куда мы скорее всего постепенно и двинемся. Европейские хранилища заполнены на 77% - мало, но не ужас-ужас, хотя все зависит от климата, конечно... и афтершоки на этом рынке вполне могут быть, но в целом рынок приходит в норму.

@truecon

{kind=link}