#COVID19 #нефть #потребление #авто #контуры #США

Контуры нефтяного обвала

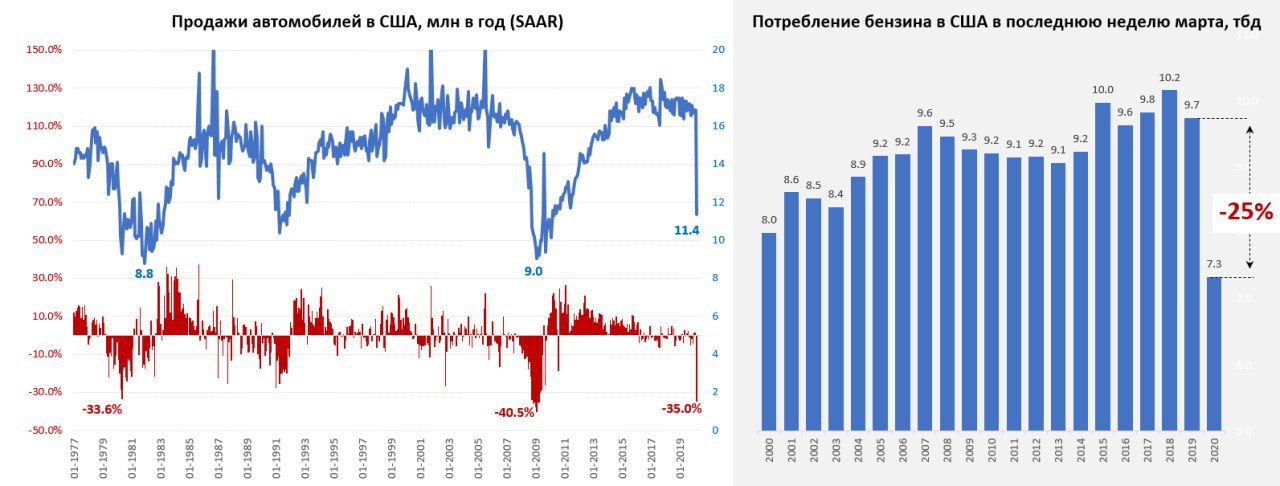

За неделю по 27 марта (все данные по потреблению бензина в США на последний четверг марта) показали обвал относительно прошлого года на 25%. Уровень потребления оказался самым низким для этого периода времени за последние 20 лет (на самом деле Finished Motor Gasoline Supplу - минимум за 30 лет). В США карантинные ограничения слабее (падение траффика общественного транспорта 60-70%), чем в Европе (75-90%), по сравнению с концом марта ситуация сейчас изменилась в худшую сторону (но не сильно, скорее инерционно). Так что в Европе должно быть еще веселее. Падение потребления нефти в мире будет ударным, прогнозы сокращения потребления 10-20 мбд вполне релевантны ситуации.

Продажи автомобилей США в марте обвалились на 35% г/г, в прошлом бывали и более жесткие обвалы, но это пока только март, впереди данные по апрелю, рекорды, видимо, будем ставить чуть позднее.

Хотя рынкам экономика сейчас не так важна, до них похоже все-таки начали доходить деньги Минфина США и ФРС … на долларовом денежном рынке ситуация подуспокоилась )

@truecon

Контуры нефтяного обвала

За неделю по 27 марта (все данные по потреблению бензина в США на последний четверг марта) показали обвал относительно прошлого года на 25%. Уровень потребления оказался самым низким для этого периода времени за последние 20 лет (на самом деле Finished Motor Gasoline Supplу - минимум за 30 лет). В США карантинные ограничения слабее (падение траффика общественного транспорта 60-70%), чем в Европе (75-90%), по сравнению с концом марта ситуация сейчас изменилась в худшую сторону (но не сильно, скорее инерционно). Так что в Европе должно быть еще веселее. Падение потребления нефти в мире будет ударным, прогнозы сокращения потребления 10-20 мбд вполне релевантны ситуации.

Продажи автомобилей США в марте обвалились на 35% г/г, в прошлом бывали и более жесткие обвалы, но это пока только март, впереди данные по апрелю, рекорды, видимо, будем ставить чуть позднее.

Хотя рынкам экономика сейчас не так важна, до них похоже все-таки начали доходить деньги Минфина США и ФРС … на долларовом денежном рынке ситуация подуспокоилась )

@truecon

{kind=link}

#COVID19 #Кризис #экономика #CША #безработица #контуры #потребление

Подбираемся к 30 млн безработных ... потребление рушится

На неделе еще почти 3.5 млн американцев пришли за пособием по безработице (использую данные без учета сезонности, т.к. иначе сильное искажение), поток немного затихает, всего за 6 недель за пособиями пришло 27.9 млн американцев. Правда оформлять пособия, похоже, просто не успевают, пока счастливыми обладателями пособий стали лишь 17.8 млн американцев.

Уже очевидно, что за пособиями придет более 20% рабочей силы в США. Нужно учитывать, что есть еще несколько миллионов, которые по разным причинам права на пособие не имеют. Но здесь процесс идет своим чередом, интереснее другой отчет…

Вышли данные по доходам и расходам населения США в марте, доходы сократились на 2% за месяц, зарплаты в частном секторе упали на 3.7% (пока лишь начало пути), частично падение было компенсировано ростом в 2.5 раза выплат пособий по безработице. Но с точки зрения доходов все еще впереди, интереснее потребительские расходы – они рухнули на 7.5% за месяц, с 1959 года они не падали так сильно ни разу, мало того, максимальное месячное падение до сих пор было чуть более 2%.

По структуре все видно на графике, сильнее всего, конечно, рухнули путешествия и гостиницы, но и по ряду других статей падение 20-30% за месяц.

P.S.: Заседание Федрезерва по ставкам пришло без огонька – все решения приняты до этого, залить деньгами, всех спасти и у ФРС лимита нет – это уже сказано не раз. Комментировать здесь особо нечего все уже до этого известно и понятно – все зальют деньгами.

@truecon

Подбираемся к 30 млн безработных ... потребление рушится

На неделе еще почти 3.5 млн американцев пришли за пособием по безработице (использую данные без учета сезонности, т.к. иначе сильное искажение), поток немного затихает, всего за 6 недель за пособиями пришло 27.9 млн американцев. Правда оформлять пособия, похоже, просто не успевают, пока счастливыми обладателями пособий стали лишь 17.8 млн американцев.

Уже очевидно, что за пособиями придет более 20% рабочей силы в США. Нужно учитывать, что есть еще несколько миллионов, которые по разным причинам права на пособие не имеют. Но здесь процесс идет своим чередом, интереснее другой отчет…

Вышли данные по доходам и расходам населения США в марте, доходы сократились на 2% за месяц, зарплаты в частном секторе упали на 3.7% (пока лишь начало пути), частично падение было компенсировано ростом в 2.5 раза выплат пособий по безработице. Но с точки зрения доходов все еще впереди, интереснее потребительские расходы – они рухнули на 7.5% за месяц, с 1959 года они не падали так сильно ни разу, мало того, максимальное месячное падение до сих пор было чуть более 2%.

По структуре все видно на графике, сильнее всего, конечно, рухнули путешествия и гостиницы, но и по ряду других статей падение 20-30% за месяц.

P.S.: Заседание Федрезерва по ставкам пришло без огонька – все решения приняты до этого, залить деньгами, всех спасти и у ФРС лимита нет – это уже сказано не раз. Комментировать здесь особо нечего все уже до этого известно и понятно – все зальют деньгами.

@truecon

{kind=link}

#COVID19 #Кризис #экономика #CША #Италия #Испания #контуры #потребление #авто

Контуры апрельского провала

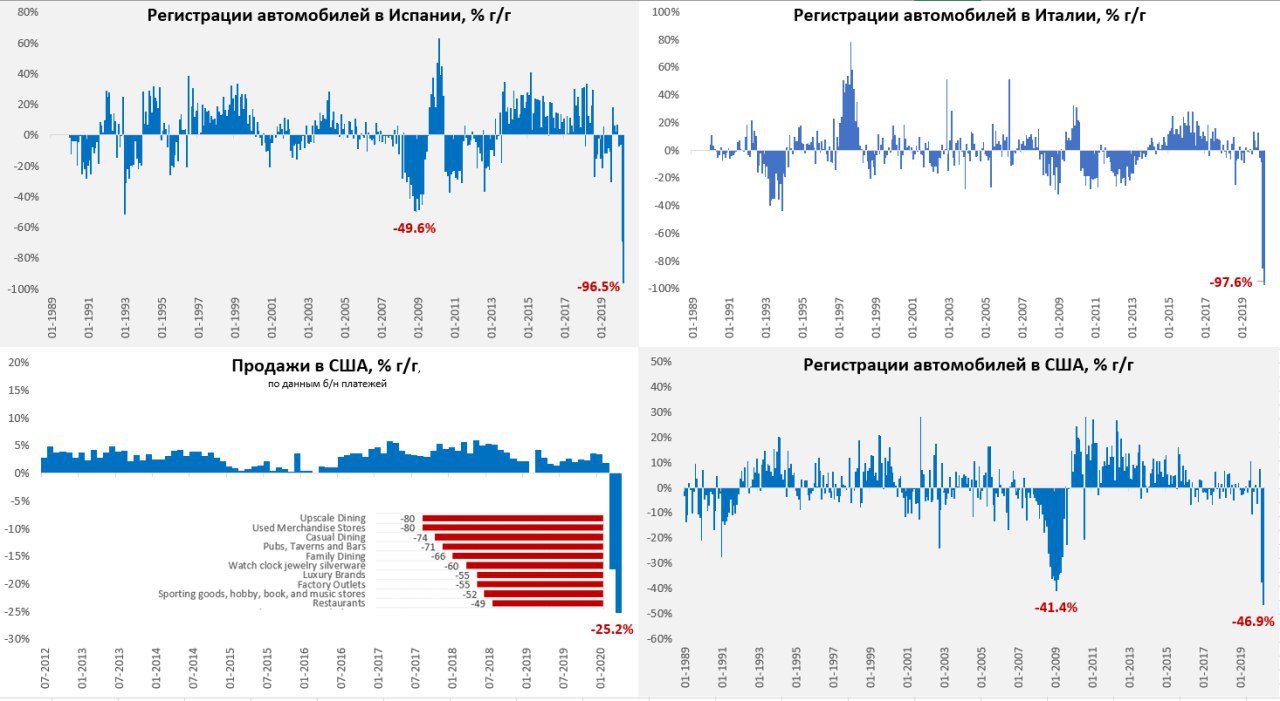

Испания: отчеты за апрель только начинаются… вышли данные по регистрации новых автомобилей за апрель – фееричное падение на 96.5% относительно уровня прошлого года, за месяц было продано во всей стране 4163 автомобиля. Для сравнения в среднем в Испании в месяц до этого продавалось 105-115 тыс. автомобилей в месяц.

Италия: здесь продажи автомобилей за месяц составили 4.3 тыс., рухнув относительно апреля прошлого года на 97.6%, так что итальянцы смогли здесь испанцев обогнать, глубина падения, конечно, впечатляет. Автосектор – один из наиболее пострадавших в текущем моменте.

США: здесь также вышли данные по продажам автомобилей за апрель, продажи оказались почти вдвое ниже уровней прошлого года, относительно апреля прошлого года они сократились на 46.9%.

Также вышли данные по продажам (по безналичным платежам), относительно апреля прошлого года американцы сократили покупки на 25.2%. Наибольшие потери – это, конечно, ресторанный бизнес – здесь 5-тикратное падение. Пока это указывает на потерю ~10% квартального ВВП США

@truecon

Контуры апрельского провала

Испания: отчеты за апрель только начинаются… вышли данные по регистрации новых автомобилей за апрель – фееричное падение на 96.5% относительно уровня прошлого года, за месяц было продано во всей стране 4163 автомобиля. Для сравнения в среднем в Испании в месяц до этого продавалось 105-115 тыс. автомобилей в месяц.

Италия: здесь продажи автомобилей за месяц составили 4.3 тыс., рухнув относительно апреля прошлого года на 97.6%, так что итальянцы смогли здесь испанцев обогнать, глубина падения, конечно, впечатляет. Автосектор – один из наиболее пострадавших в текущем моменте.

США: здесь также вышли данные по продажам автомобилей за апрель, продажи оказались почти вдвое ниже уровней прошлого года, относительно апреля прошлого года они сократились на 46.9%.

Также вышли данные по продажам (по безналичным платежам), относительно апреля прошлого года американцы сократили покупки на 25.2%. Наибольшие потери – это, конечно, ресторанный бизнес – здесь 5-тикратное падение. Пока это указывает на потерю ~10% квартального ВВП США

@truecon

{kind=link}

#COVID19 #Кризис #экономика #CША #безработица #контуры #потребление

20 миллионов одним махом

Сегодня вышли данные от ADP по изменению количества занятых в США, данные в целом уже ожидаемые, но вживую они смотрятся, конечно, феерично (рисовать изменение за месяц просто бессмысленно).

За апрель (отчет формируется на середину месяца) количество занятых в частном секторе США сократилось на 20.2 млн человек со 129.3 до 109.1 млн человек. Данные предварительные и еще будут пересмотрены, но здесь уже не так принципиально миллион туда – миллион сюда.

В 2008 году за весь кризис экономика США потеряла 8.6 млн рабочих мест, за весь период после предыдущего кризиса было создано 22 млн рабочих мест, за апрель потеряно 20 млн.

Индустрия отдыха и развлечений сократила более половины рабочих мест, или 8.6 млн, на треть сократилась стройка. Что интересно – это достаточно сильное падение в производственном секторе, хотя это обусловлено скорее тем, что в услугах ситуация была неоднородной.

И самое главное, что это еще не все … а лишь середина апреля.

@truecon

20 миллионов одним махом

Сегодня вышли данные от ADP по изменению количества занятых в США, данные в целом уже ожидаемые, но вживую они смотрятся, конечно, феерично (рисовать изменение за месяц просто бессмысленно).

За апрель (отчет формируется на середину месяца) количество занятых в частном секторе США сократилось на 20.2 млн человек со 129.3 до 109.1 млн человек. Данные предварительные и еще будут пересмотрены, но здесь уже не так принципиально миллион туда – миллион сюда.

В 2008 году за весь кризис экономика США потеряла 8.6 млн рабочих мест, за весь период после предыдущего кризиса было создано 22 млн рабочих мест, за апрель потеряно 20 млн.

Индустрия отдыха и развлечений сократила более половины рабочих мест, или 8.6 млн, на треть сократилась стройка. Что интересно – это достаточно сильное падение в производственном секторе, хотя это обусловлено скорее тем, что в услугах ситуация была неоднородной.

И самое главное, что это еще не все … а лишь середина апреля.

@truecon

{kind=link}

#США #экономика #Кризис #инфляция #потребление

ПлачУ и плАчу

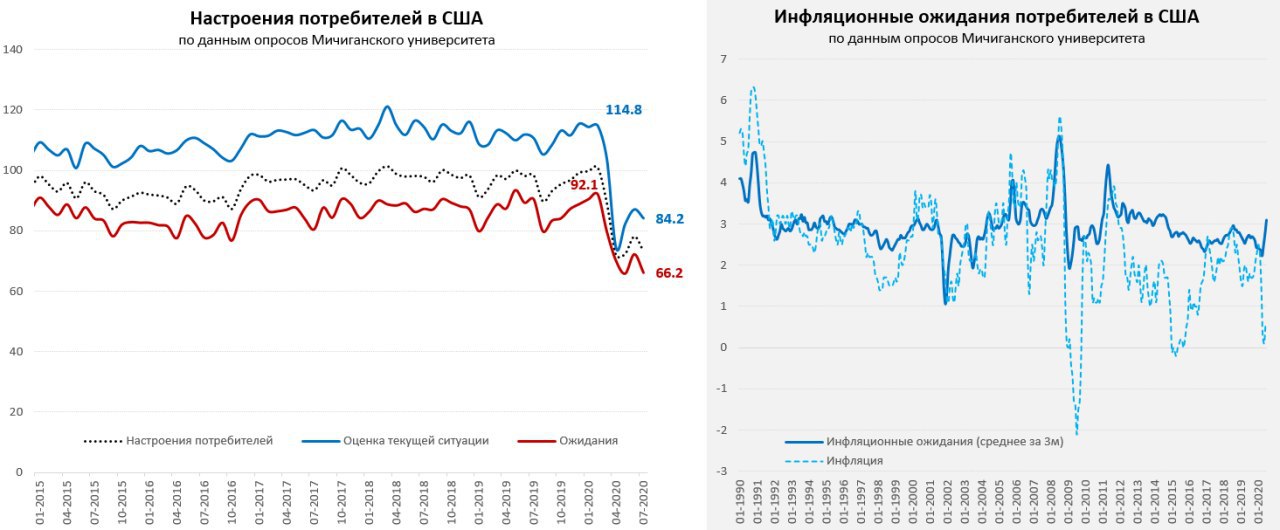

Хотя американцы и восстановили в июне потребительскую активность и показали рост продаж, настроения у них в начале июля явно ухудшились. По данным Мичиганского университета потребительские настроения упали до уровней мая. Но, если оценка текущей ситуации все же не так плоха, то оценка перспектив (ожидания) снова вернулись к минимумам. В целом это подтверждает те данные, которые идут от различных более оперативных показателей (посещения рабочих мест, отработанных часов, выручки компаний и пр.) – с начала июля ситуация снова ухудшается.

В мае-июне были большие выплаты от правительства (оформление пособий занимает до 6 недель, потом вся сумма сразу выплачивается), потому оценка текущей ситуации понятна – деньги еще есть. В июле остаются повышенные пособия по безработице (+$600 в неделю), но пик выплат от правительства пройден (пока не придумали новые «подарки»)… количество заболевших растет и снова начались ограничения, пока в основном локальные. Через пару недель 32 млн американцев на пособиях начнут приходить чеки не по $1000 в неделю, а по $400 в неделю, на фоне того, что экономика/бизнесы снова закрываются … так что уныние американцев в целом понятно.

Еще один интересный момент – это рост инфляционных ожиданий, которые устойчиво вернулись выше 3%, причем их динамика в последние месяцы сильно разошлась с официальной инфляцией. Учитывая, что ожидания инфляции скорее отражают текущие ощущения по инфляции, это может говорит о том, что в реальности инфляция недооценивается (из-за расхождения структуры индекса цен и потребительской корзины), а также указывает в пользу роста инфляции, но пока не очень значительного…

@truecon

ПлачУ и плАчу

Хотя американцы и восстановили в июне потребительскую активность и показали рост продаж, настроения у них в начале июля явно ухудшились. По данным Мичиганского университета потребительские настроения упали до уровней мая. Но, если оценка текущей ситуации все же не так плоха, то оценка перспектив (ожидания) снова вернулись к минимумам. В целом это подтверждает те данные, которые идут от различных более оперативных показателей (посещения рабочих мест, отработанных часов, выручки компаний и пр.) – с начала июля ситуация снова ухудшается.

В мае-июне были большие выплаты от правительства (оформление пособий занимает до 6 недель, потом вся сумма сразу выплачивается), потому оценка текущей ситуации понятна – деньги еще есть. В июле остаются повышенные пособия по безработице (+$600 в неделю), но пик выплат от правительства пройден (пока не придумали новые «подарки»)… количество заболевших растет и снова начались ограничения, пока в основном локальные. Через пару недель 32 млн американцев на пособиях начнут приходить чеки не по $1000 в неделю, а по $400 в неделю, на фоне того, что экономика/бизнесы снова закрываются … так что уныние американцев в целом понятно.

Еще один интересный момент – это рост инфляционных ожиданий, которые устойчиво вернулись выше 3%, причем их динамика в последние месяцы сильно разошлась с официальной инфляцией. Учитывая, что ожидания инфляции скорее отражают текущие ощущения по инфляции, это может говорит о том, что в реальности инфляция недооценивается (из-за расхождения структуры индекса цен и потребительской корзины), а также указывает в пользу роста инфляции, но пока не очень значительного…

@truecon

{kind=link}

#США #экономика #Кризис #SP #потребление

Американский потребитель в августе приуныл

Если смотреть на рост фондового рынка в последнее десятилетие – то можно так оконтурить основные движущие силы:

2010-2014: QE от ФРС, низкие ставки и стремительный рост прибылей компаний в США, восстановление экономики;

2015-2017: QE от ФРС – прекратилось и началось очень медленное повышение ставок, но в середине 2015 года ЕЦБ начал масштабную поддержку (+€2.5 трлн) и ставки -0.4%... евро вниз, прибыли компаний расти перестали, но сами компании резко нарастили выплаты дивидендов и Buyback-и ;

2018: прибыли по-прежнему не растут, ФРС повышает ставки, ЕЦБ сворачивается…. но налоговая реформа в США (налоги упали с 21% до 14%) дает хорошую поддержку и рынкам и затухающей, к концу года торговая война с Китаем и обвал… ;

2019: договорились с Китаем, ФРС прекращает повышение и разворачивается, ожидания снижения ставок, прибыли – падают, доходности снижаются

2020: «Коронавирус» - остановка экономики, обвал прибылей, дивидендов, байбэков, но … обнуление ставок, QE без конца, бюджетный дефицит как в период войны…

Но стоит заметить, что в целом весь период с 2010 года настроения потребителей сохраняли растущий тренд.

И вот мы здесь… прибыль компаний уже шестой год дрейфует вниз, рынок на исторических максимумах, ставки на исторических минимумах, компании и правительства в долгах, экономика на транквилизаторах… потребитель грустит...

Несмотря на рекорды фондового рынка американский потребитель (по данным Conference Board) в августе совсем приуныл, ухудшилась оценка текущей ситуации (налоги в июле, сокращение пособий в августе) и ожидания американцев. Почти 44% опрошенных считают деловые условия плохими. По-прежнему около трети американцев не могут вовремя оплатить аренду жилья/ипотеку (правда доги пока здесь умеренные) и ждут нового пакета поддержки от политиков …

P.S.: Но есть и другая сторона медали – продажи новых домов в США в июле взлетели до максимальных с 2007 года уровней, причем именно в ипотечном сегменте ($200-400 тыс.).

@truecon

Американский потребитель в августе приуныл

Если смотреть на рост фондового рынка в последнее десятилетие – то можно так оконтурить основные движущие силы:

2010-2014: QE от ФРС, низкие ставки и стремительный рост прибылей компаний в США, восстановление экономики;

2015-2017: QE от ФРС – прекратилось и началось очень медленное повышение ставок, но в середине 2015 года ЕЦБ начал масштабную поддержку (+€2.5 трлн) и ставки -0.4%... евро вниз, прибыли компаний расти перестали, но сами компании резко нарастили выплаты дивидендов и Buyback-и ;

2018: прибыли по-прежнему не растут, ФРС повышает ставки, ЕЦБ сворачивается…. но налоговая реформа в США (налоги упали с 21% до 14%) дает хорошую поддержку и рынкам и затухающей, к концу года торговая война с Китаем и обвал… ;

2019: договорились с Китаем, ФРС прекращает повышение и разворачивается, ожидания снижения ставок, прибыли – падают, доходности снижаются

2020: «Коронавирус» - остановка экономики, обвал прибылей, дивидендов, байбэков, но … обнуление ставок, QE без конца, бюджетный дефицит как в период войны…

Но стоит заметить, что в целом весь период с 2010 года настроения потребителей сохраняли растущий тренд.

И вот мы здесь… прибыль компаний уже шестой год дрейфует вниз, рынок на исторических максимумах, ставки на исторических минимумах, компании и правительства в долгах, экономика на транквилизаторах… потребитель грустит...

Несмотря на рекорды фондового рынка американский потребитель (по данным Conference Board) в августе совсем приуныл, ухудшилась оценка текущей ситуации (налоги в июле, сокращение пособий в августе) и ожидания американцев. Почти 44% опрошенных считают деловые условия плохими. По-прежнему около трети американцев не могут вовремя оплатить аренду жилья/ипотеку (правда доги пока здесь умеренные) и ждут нового пакета поддержки от политиков …

P.S.: Но есть и другая сторона медали – продажи новых домов в США в июле взлетели до максимальных с 2007 года уровней, причем именно в ипотечном сегменте ($200-400 тыс.).

@truecon

{kind=link}

Forwarded from TruEcon

#США #экономика #Кризис #SP #потребление

Американский потребитель в августе приуныл

Если смотреть на рост фондового рынка в последнее десятилетие – то можно так оконтурить основные движущие силы:

2010-2014: QE от ФРС, низкие ставки и стремительный рост прибылей компаний в США, восстановление экономики;

2015-2017: QE от ФРС – прекратилось и началось очень медленное повышение ставок, но в середине 2015 года ЕЦБ начал масштабную поддержку (+€2.5 трлн) и ставки -0.4%... евро вниз, прибыли компаний расти перестали, но сами компании резко нарастили выплаты дивидендов и Buyback-и ;

2018: прибыли по-прежнему не растут, ФРС повышает ставки, ЕЦБ сворачивается…. но налоговая реформа в США (налоги упали с 21% до 14%) дает хорошую поддержку и рынкам и затухающей, к концу года торговая война с Китаем и обвал… ;

2019: договорились с Китаем, ФРС прекращает повышение и разворачивается, ожидания снижения ставок, прибыли – падают, доходности снижаются

2020: «Коронавирус» - остановка экономики, обвал прибылей, дивидендов, байбэков, но … обнуление ставок, QE без конца, бюджетный дефицит как в период войны…

И вот мы здесь… прибыль компаний уже шестой год дрейфует вниз, рынок на исторических максимумах, ставки на исторических минимумах, компании и правительства в долгах, экономика на транквилизаторах… потребитель грустит...

Несмотря на рекорды фондового рынка американский потребитель (по данным Conference Board) в августе совсем приуныл, ухудшилась оценка текущей ситуации (налоги в июле, сокращение пособий в августе) и ожидания американцев. Почти 44% опрошенных считают деловые условия плохими. По-прежнему около трети американцев не могут вовремя оплатить аренду жилья/ипотеку (правда доги пока здесь умеренные) и ждут нового пакета поддержки от политиков …

P.S.: Но есть и другая сторона медали – продажи новых домов в США в июле взлетели до максимальных с 2007 года уровней, причем именно в ипотечном сегменте ($200-400 тыс.).

@truecon

Американский потребитель в августе приуныл

Если смотреть на рост фондового рынка в последнее десятилетие – то можно так оконтурить основные движущие силы:

2010-2014: QE от ФРС, низкие ставки и стремительный рост прибылей компаний в США, восстановление экономики;

2015-2017: QE от ФРС – прекратилось и началось очень медленное повышение ставок, но в середине 2015 года ЕЦБ начал масштабную поддержку (+€2.5 трлн) и ставки -0.4%... евро вниз, прибыли компаний расти перестали, но сами компании резко нарастили выплаты дивидендов и Buyback-и ;

2018: прибыли по-прежнему не растут, ФРС повышает ставки, ЕЦБ сворачивается…. но налоговая реформа в США (налоги упали с 21% до 14%) дает хорошую поддержку и рынкам и затухающей, к концу года торговая война с Китаем и обвал… ;

2019: договорились с Китаем, ФРС прекращает повышение и разворачивается, ожидания снижения ставок, прибыли – падают, доходности снижаются

2020: «Коронавирус» - остановка экономики, обвал прибылей, дивидендов, байбэков, но … обнуление ставок, QE без конца, бюджетный дефицит как в период войны…

И вот мы здесь… прибыль компаний уже шестой год дрейфует вниз, рынок на исторических максимумах, ставки на исторических минимумах, компании и правительства в долгах, экономика на транквилизаторах… потребитель грустит...

Несмотря на рекорды фондового рынка американский потребитель (по данным Conference Board) в августе совсем приуныл, ухудшилась оценка текущей ситуации (налоги в июле, сокращение пособий в августе) и ожидания американцев. Почти 44% опрошенных считают деловые условия плохими. По-прежнему около трети американцев не могут вовремя оплатить аренду жилья/ипотеку (правда доги пока здесь умеренные) и ждут нового пакета поддержки от политиков …

P.S.: Но есть и другая сторона медали – продажи новых домов в США в июле взлетели до максимальных с 2007 года уровней, причем именно в ипотечном сегменте ($200-400 тыс.).

@truecon

#экономика #США #Кризис #ставки #QE #ФРС #инфляция #потребление

Восстановление потребления в США затухает

Я уже писал относительно постепенного отказа ЦБ от независимости 1 и 2. В свете последних изменений политики ФРС самое время об этом вспомнить. Если совсем кратко – то независимость обеспечивается экономической нейтральностью политики, а она в свою очередь краткосрочностью вмешательства в экономику. Переходя к долгосрочным мерам поддержки экономики, центральный банк вступает на тропу отказа от экономической нейтральности и независимой позиции. Вернее он может формально это сделать, но выйдет это уже слишком дорого и больно для экономики и финансовой системы. Нейтрализовать последствия своей политики чем дальше – тем сложнее. Учитывая инерцию экономических процессов, центральный банк должен начать действовать существенно раньше, чем сформируется инфляционный тренд, новая политика ФРС говорит о том, что она начнет действовать существенно позже (если это потребуется). В большинстве своем, ожидания формируются на основании прошлого и настоящего… поэтому в современной ситуации вопрос не в том, сможет ли ФРС эффективно и своевременно противодействовать инфляции (она не будет этого делать), а в том насколько вероятна ситуация того, что инфляция перейдет в режим устойчивого роста…

А вот с этим вопросов много… что может стать триггером инфляции в экономике, где лишь 20% добавленной стоимости – это материальное производство и только 1/3 потребления – это товары, а 2/3 услуги. Причем значительная часть потребляемых товаров имеет очень широкую ценовую вилку (разброс цен на сопоставимые по функционалу товары), а от многих услуг потребитель, как показал карантин, может достаточно легко отказаться (и теперь он уже умеет это делать). Перед кризисом 2008 года двукратный рост цен на бензин, падение доллара на 20-30% и рост цен на жилье на ~80% за несколько лет смогли приподнять официальную инфляцию в США до 3-4% и очень ненадолго. Со стороны монетарной поддержки спроса инфляционные риски усиливаются: высокая норма сбережений может быстро трансформироваться в рост потребления, у 90% американцев есть ликвидные накопления (~$6 трлн), которые потихоньку инфлируются (при росте инфляционных ожиданий они могут начать их тратить) и возможности нарастить долг (хотя они ограничены ипотекой, а рост ипотеки ограничен приличной зарегулированностью). Т.е. деньги разогнать цены то потенциально есть и их все больше, но это образно лишь топливо для инфляции (в бочке, причем с дыркой). Сама же инфляция – это скорее поведенческая конструкция … когда цены повышаются просто потому, что экономические агенты ждут их роста, потому, что они выросли "вчера" и будут расти дальше.

Здесь пока больших сдвигов не рисуется. В июле реальные располагаемые доходы на душу населения были в США на 7.9% выше уровней прошлого года, а расходы ниже на 4.3%. Норма сбережения немного снизилась до 17.8%, но осталась на уровнях сопоставимых только с периодом WWII. Основным источником роста доходов относительно прошлого года остаются чистые трансферты от государства (15.2% всех располагаемых доходов), доходы в частном секторе оставались в минусе. Если смотреть изменения с структуре расходов – то видно, что восстановление потребления резко притормозило. В августе, вероятно, динамика будет еще хуже на фоне сокращения выплат пособий по безработице в два раза. Сильные сектора – это продукты питания и товары длительного пользования, для которых характерен эффект отложенного спроса. В целом же американцы пока остаются в режиме достаточно сдержанных расходов…

@truecon

Восстановление потребления в США затухает

Я уже писал относительно постепенного отказа ЦБ от независимости 1 и 2. В свете последних изменений политики ФРС самое время об этом вспомнить. Если совсем кратко – то независимость обеспечивается экономической нейтральностью политики, а она в свою очередь краткосрочностью вмешательства в экономику. Переходя к долгосрочным мерам поддержки экономики, центральный банк вступает на тропу отказа от экономической нейтральности и независимой позиции. Вернее он может формально это сделать, но выйдет это уже слишком дорого и больно для экономики и финансовой системы. Нейтрализовать последствия своей политики чем дальше – тем сложнее. Учитывая инерцию экономических процессов, центральный банк должен начать действовать существенно раньше, чем сформируется инфляционный тренд, новая политика ФРС говорит о том, что она начнет действовать существенно позже (если это потребуется). В большинстве своем, ожидания формируются на основании прошлого и настоящего… поэтому в современной ситуации вопрос не в том, сможет ли ФРС эффективно и своевременно противодействовать инфляции (она не будет этого делать), а в том насколько вероятна ситуация того, что инфляция перейдет в режим устойчивого роста…

А вот с этим вопросов много… что может стать триггером инфляции в экономике, где лишь 20% добавленной стоимости – это материальное производство и только 1/3 потребления – это товары, а 2/3 услуги. Причем значительная часть потребляемых товаров имеет очень широкую ценовую вилку (разброс цен на сопоставимые по функционалу товары), а от многих услуг потребитель, как показал карантин, может достаточно легко отказаться (и теперь он уже умеет это делать). Перед кризисом 2008 года двукратный рост цен на бензин, падение доллара на 20-30% и рост цен на жилье на ~80% за несколько лет смогли приподнять официальную инфляцию в США до 3-4% и очень ненадолго. Со стороны монетарной поддержки спроса инфляционные риски усиливаются: высокая норма сбережений может быстро трансформироваться в рост потребления, у 90% американцев есть ликвидные накопления (~$6 трлн), которые потихоньку инфлируются (при росте инфляционных ожиданий они могут начать их тратить) и возможности нарастить долг (хотя они ограничены ипотекой, а рост ипотеки ограничен приличной зарегулированностью). Т.е. деньги разогнать цены то потенциально есть и их все больше, но это образно лишь топливо для инфляции (в бочке, причем с дыркой). Сама же инфляция – это скорее поведенческая конструкция … когда цены повышаются просто потому, что экономические агенты ждут их роста, потому, что они выросли "вчера" и будут расти дальше.

Здесь пока больших сдвигов не рисуется. В июле реальные располагаемые доходы на душу населения были в США на 7.9% выше уровней прошлого года, а расходы ниже на 4.3%. Норма сбережения немного снизилась до 17.8%, но осталась на уровнях сопоставимых только с периодом WWII. Основным источником роста доходов относительно прошлого года остаются чистые трансферты от государства (15.2% всех располагаемых доходов), доходы в частном секторе оставались в минусе. Если смотреть изменения с структуре расходов – то видно, что восстановление потребления резко притормозило. В августе, вероятно, динамика будет еще хуже на фоне сокращения выплат пособий по безработице в два раза. Сильные сектора – это продукты питания и товары длительного пользования, для которых характерен эффект отложенного спроса. В целом же американцы пока остаются в режиме достаточно сдержанных расходов…

@truecon

{kind=link}