Группой разработки финансовых мер борьбы с отмыванием денег (FATF) опубликован доклад об индикаторах использования виртуальных активов в целях отмывания доходов.

В докладе приводятся наиболее типичные операции с использованием виртуальных активов, совершаемые в целях отмывания доходов, в частности:

✔️ одновременный перевод виртуальных активов многочисленным поставщикам услуг в сфере виртуальных активов, зарегистрированным или осуществляющим свою деятельность на территории другой юрисдикции (не имеющей отношения к месту, где проживает или ведет свой бизнес клиент, или где отсутствует или слабо развито регулирование в сфере отмывания доходов);

✔️ обмен виртуальных активов на фиатную валюту по заведомо невыгодному курсу;

✔️ конвертация больших сумм денежных средств в виртуальные активы без процедур надлежащей проверки клиента;

✔️ перевод виртуальных активов, основанных на прозрачной системе распределённых реестров (например, Bitcoin), на криптобиржу с целью последующего обмена их на приватные.

Также в докладе обобщены основные индикаторы отмывания доходов с использованием виртуальных активов:

✔️ использование поставщика услуг в сфере виртуальных активов, осуществляющих свою деятельность на территории юрисдикций с низким уровнем регулирования сферы виртуальных активов;

✔️ неоднородность структуры и частоты транзакций (нелогичная периодичность переводов, поступление средств с различных кошельков виртуальных валют в небольших размерах с последующим переводом на другие кошельки виртуальных валют);

✔️ необоснованность объемов транзакции/транзакции без чёткой бизнес-цели;

✔️ неподтверждённый источник происхождения средств;

✔️ использование сервисов, скрывающих историю виртуальной валюты («микшеры» и «тумблеры»);

- использование множества кошельков с одного IP или MAC- адреса;

✔️ создание большого количества кошельков виртуальных валют у различных поставщиков;

✔️ частое проведение операций с использованием криптобанкоматов;

✔️ попытка использования одного и того же кошелька с различных IP-адресов в течении одного дня;

✔️ использование множества банковских карт, привязанных к кошельку виртуальных валют, и последующий вывод на них фиатной валюты.

@tot115fz

В докладе приводятся наиболее типичные операции с использованием виртуальных активов, совершаемые в целях отмывания доходов, в частности:

✔️ одновременный перевод виртуальных активов многочисленным поставщикам услуг в сфере виртуальных активов, зарегистрированным или осуществляющим свою деятельность на территории другой юрисдикции (не имеющей отношения к месту, где проживает или ведет свой бизнес клиент, или где отсутствует или слабо развито регулирование в сфере отмывания доходов);

✔️ обмен виртуальных активов на фиатную валюту по заведомо невыгодному курсу;

✔️ конвертация больших сумм денежных средств в виртуальные активы без процедур надлежащей проверки клиента;

✔️ перевод виртуальных активов, основанных на прозрачной системе распределённых реестров (например, Bitcoin), на криптобиржу с целью последующего обмена их на приватные.

Также в докладе обобщены основные индикаторы отмывания доходов с использованием виртуальных активов:

✔️ использование поставщика услуг в сфере виртуальных активов, осуществляющих свою деятельность на территории юрисдикций с низким уровнем регулирования сферы виртуальных активов;

✔️ неоднородность структуры и частоты транзакций (нелогичная периодичность переводов, поступление средств с различных кошельков виртуальных валют в небольших размерах с последующим переводом на другие кошельки виртуальных валют);

✔️ необоснованность объемов транзакции/транзакции без чёткой бизнес-цели;

✔️ неподтверждённый источник происхождения средств;

✔️ использование сервисов, скрывающих историю виртуальной валюты («микшеры» и «тумблеры»);

- использование множества кошельков с одного IP или MAC- адреса;

✔️ создание большого количества кошельков виртуальных валют у различных поставщиков;

✔️ частое проведение операций с использованием криптобанкоматов;

✔️ попытка использования одного и того же кошелька с различных IP-адресов в течении одного дня;

✔️ использование множества банковских карт, привязанных к кошельку виртуальных валют, и последующий вывод на них фиатной валюты.

@tot115fz

Схема обналичивания денежных средств путем выкупа долгов по безнадежным исполнительным производствам.

Сам схематоз строится на модификации классической схемы с исполнительными листами.

В данном случаи ребятки приобретают безнадежные к взысканию долги юридических лиц.

Естественно все это дело официально оформляется договором цессии с обращением в ФССП России для возбуждения исполнительного производства.

После этого компании, со счетов которых планируется осуществить вывод средств, самостоятельно перечисляют денежные средства в оплату по таким исполнительным листам за третьих лиц - должников.

В схеме могут участвовать физические лица, которые действуя по доверенности, выданной взыскателем, обналичивают поступающие от органов исполнительного производства денежные средства.

@tot115fz

Сам схематоз строится на модификации классической схемы с исполнительными листами.

В данном случаи ребятки приобретают безнадежные к взысканию долги юридических лиц.

Естественно все это дело официально оформляется договором цессии с обращением в ФССП России для возбуждения исполнительного производства.

После этого компании, со счетов которых планируется осуществить вывод средств, самостоятельно перечисляют денежные средства в оплату по таким исполнительным листам за третьих лиц - должников.

В схеме могут участвовать физические лица, которые действуя по доверенности, выданной взыскателем, обналичивают поступающие от органов исполнительного производства денежные средства.

@tot115fz

Еще одна вариация на тему схемы с исполнительными документами – это обналичивание денежных средств с использованием медиативного соглашения.

Медиативные соглашения используются в целях обеспечения транзитного движения денежных средств с возможным последующим выводом денежных средств в наличный оборот. Следует отметить, что практика нотариального удостоверения медиативных соглашений была запущена сравнительно недавно в конце 2019 года. Однако уже замечены случи, что данный инструмент также, как и исполнительная надпись нотариуса в силу незначительности, связанных с ней затрат (финансовых и временных) будет использоваться в схемах транзитного движения капитала и последующего обналичивания.

Суть схемы заключается в следующем.

В банки к исполнению предъявляются нотариально удостоверенные медиативные соглашения, в соответствии с которыми юридические лица обязаны выплатить физическим (юридическим) лицам долг по договору цессии.

В соответствии с п. 3.1 ст. 12 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», а также пунктом 5 Федерального закона от 27.07.2010 № 193-ФЗ «Об альтернативной процедуре урегулирования споров с участием посредника (процедуре медиации)» нотариально удостоверенные медиативные соглашения или их нотариально засвидетельствованные копии относятся к числу исполнительных документов.

Банки переводят денежные средства по медиативным соглашениям в адрес юридических или физических лиц. В случае, если участником медиативного соглашения выступает физическое лицо, денежные средства в последующем обналичиваются.

@tot115fz

Медиативные соглашения используются в целях обеспечения транзитного движения денежных средств с возможным последующим выводом денежных средств в наличный оборот. Следует отметить, что практика нотариального удостоверения медиативных соглашений была запущена сравнительно недавно в конце 2019 года. Однако уже замечены случи, что данный инструмент также, как и исполнительная надпись нотариуса в силу незначительности, связанных с ней затрат (финансовых и временных) будет использоваться в схемах транзитного движения капитала и последующего обналичивания.

Суть схемы заключается в следующем.

В банки к исполнению предъявляются нотариально удостоверенные медиативные соглашения, в соответствии с которыми юридические лица обязаны выплатить физическим (юридическим) лицам долг по договору цессии.

В соответствии с п. 3.1 ст. 12 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», а также пунктом 5 Федерального закона от 27.07.2010 № 193-ФЗ «Об альтернативной процедуре урегулирования споров с участием посредника (процедуре медиации)» нотариально удостоверенные медиативные соглашения или их нотариально засвидетельствованные копии относятся к числу исполнительных документов.

Банки переводят денежные средства по медиативным соглашениям в адрес юридических или физических лиц. В случае, если участником медиативного соглашения выступает физическое лицо, денежные средства в последующем обналичиваются.

@tot115fz

Подготовка к внедрению Платформы «Знай Своего Клиента» от ЦБ идет полным ходом и стали известны новые подробности.

Банк России, как оператор этой платформы, не планирует ставить в известность предпринимателей к какой группе риска относится их бизнес. Данная информация будет доступна только банкам. Предприниматели ждали, что будет некий личный кабинет, где они будут смотреть о себе информацию, но в ЦБ ответили "НЕТ".

Многие думали, что после внедрения Платформы ЗСК исчезнет за ненадобностью Черный список отказников 550-П (он же 639-П). Но ЦБ здесь также непреклонен, и такой список будет жить еще долго. ЦБ оперирует тем, что у предпринимателей есть законная процедура реабилитации и те, кто хочет, чтобы его удалили из черного списка, может ей воспользоваться.

@tot115fz

Банк России, как оператор этой платформы, не планирует ставить в известность предпринимателей к какой группе риска относится их бизнес. Данная информация будет доступна только банкам. Предприниматели ждали, что будет некий личный кабинет, где они будут смотреть о себе информацию, но в ЦБ ответили "НЕТ".

Многие думали, что после внедрения Платформы ЗСК исчезнет за ненадобностью Черный список отказников 550-П (он же 639-П). Но ЦБ здесь также непреклонен, и такой список будет жить еще долго. ЦБ оперирует тем, что у предпринимателей есть законная процедура реабилитации и те, кто хочет, чтобы его удалили из черного списка, может ей воспользоваться.

@tot115fz

Telegram

Тот самый 115-ФЗ

Настало время пролить свет на новое мега чудовище от ЦБ, которое будет похлеще всех черных списков вместе взятых.

Называется все это дело – Платформа KYC (Know Your Customer – Знай Своего Клиента).

Как это работает.

1⃣ ЦБ в онлайн режиме будет отслеживать…

Называется все это дело – Платформа KYC (Know Your Customer – Знай Своего Клиента).

Как это работает.

1⃣ ЦБ в онлайн режиме будет отслеживать…

@Alferovayulya vs ЦБ. Пожелаем удачи в нелегкой борьбе😉

Если что, зовите на помощь😊

https://yangx.top/Alferovayulya/4165

Если что, зовите на помощь😊

https://yangx.top/Alferovayulya/4165

Telegram

Алферова Юля

Да, Тот самый 115-ФЗ, все верно, но попробуем ситуацию изменить. Пока время есть.

Ссылку на первоисточник не увидела;)

https://yangx.top/Alferovayulya/4160

https://yangx.top/Alferovayulya/4158

Ссылку на первоисточник не увидела;)

https://yangx.top/Alferovayulya/4160

https://yangx.top/Alferovayulya/4158

В коридорах РосФинМониторинга давно ходят слухи о скорой отставке действующего директора службы – Юрия Анатольевича Чиханчина, возглавлявшего ее с 2012 года.

Если верить всем слухам, то в качестве преемника все чаще мелькает имя - Андрей Юрьевич Бельянинов (на фото).

Андрей Бельянинов также, как и Чиханчин входит в доверенный круг лиц В. В. Путина. Во второй половине 1980-х Бельянинов был сотрудником посольства СССР в ГДР, где и познакомился с действующим президентом.

Сейчас Бельянинов председатель правления Евразийского банка развития, куда в 2016 году ушел с должности главы Федеральной Таможенной Службы после коррупционных скандалов и обысков (в том числе в личном доме Андрея Юрьевича).

В детстве Бельянинов даже снялся в легендарном фильме Евгения Карелова «Дети Дон Кихота», где сыграл младшего сына главного героя Петра Бондаренко (Анатолий Папанов).

@tot115fz

Если верить всем слухам, то в качестве преемника все чаще мелькает имя - Андрей Юрьевич Бельянинов (на фото).

Андрей Бельянинов также, как и Чиханчин входит в доверенный круг лиц В. В. Путина. Во второй половине 1980-х Бельянинов был сотрудником посольства СССР в ГДР, где и познакомился с действующим президентом.

Сейчас Бельянинов председатель правления Евразийского банка развития, куда в 2016 году ушел с должности главы Федеральной Таможенной Службы после коррупционных скандалов и обысков (в том числе в личном доме Андрея Юрьевича).

В детстве Бельянинов даже снялся в легендарном фильме Евгения Карелова «Дети Дон Кихота», где сыграл младшего сына главного героя Петра Бондаренко (Анатолий Папанов).

@tot115fz

Слышали новость, что банки теперь не будут блокировать счета по 115-ФЗ без объяснения причин? А вот и не так!

Продолжаем разрушать мифы.

Действительно, на этой неделе вступили в силу поправки в тот самый 115-ФЗ, согласно которым банки при отказе в проведении операции обязаны сообщать клиенту причину такого отказа.

Вот именно за эту фразу и зацепились многие эксперты, утверждая, что блокировок счетов будет меньше.

А теперь расскажем, как дела обстоят на самом деле.

Во-первых, требование уведомлять клиентов о причинах отказов существует очень давно. Просто эта норма была закреплена в подзаконных актах (например, Положение ЦБ № 375-П) и рекомендательных письмах ЦБ.

Теперь это требование перетекло в Закон 115-ФЗ, но для банков ничего не меняется. Другое дело, что нигде не написано в каком объеме банк должен уведомлять клиента. Обычно банки пишут так: «Операция вызывает подозрение в легализации (отмывании) доходов, полученных преступным путем».

И кто скажет, что не уведомили и не объяснили причину? Вот так-то, ребятки.

Во-вторых, хочется остановиться на блокировках счетов. Многие предприниматели под блокировкой счетов подразумевают блокирование системы «Клиент-Банк». Оно и понятно, ведь с бумажной платежкой сейчас мало кто бегает, особенно если счет открыт в популярном онлайн банке без офисов.

Так вот, ребята, поправки в тот самый 115-ФЗ никак не затрагивают блокировку «Клиент-Банка». Банк не обязан вам объяснять никаких причин, просто как блокировал ключи доступа, так и будет блокировать.

И в ЦБ жаловаться на это бесполезно, ибо регулятор это объясняет тем, что система дистанционного обслуживания – это дополнительная услуга банка, и банк сам вправе решать, кому ее предоставлять, а кому отключать.

Подведем итоги:

1⃣ Есть требование Закона 115-ФЗ уведомлять клиентов о причинах отказов в операции, но нет четкого требования в каком объеме это делать. Если банк напишет, что просто подозревает – считай закон исполнен. Так что не ждите сочинений от банков на тему я вам отказал в операции по таким-то причинам….

2⃣ Поправки в тот самый 115-ФЗ не распространяются на блокировку системы «Клиент-Банк». Банк по-прежнему может вам ее отключить без объяснения причин, что в сегодняшних реалиях сродни блокировке счета.

@tot115fz

Продолжаем разрушать мифы.

Действительно, на этой неделе вступили в силу поправки в тот самый 115-ФЗ, согласно которым банки при отказе в проведении операции обязаны сообщать клиенту причину такого отказа.

Вот именно за эту фразу и зацепились многие эксперты, утверждая, что блокировок счетов будет меньше.

А теперь расскажем, как дела обстоят на самом деле.

Во-первых, требование уведомлять клиентов о причинах отказов существует очень давно. Просто эта норма была закреплена в подзаконных актах (например, Положение ЦБ № 375-П) и рекомендательных письмах ЦБ.

Теперь это требование перетекло в Закон 115-ФЗ, но для банков ничего не меняется. Другое дело, что нигде не написано в каком объеме банк должен уведомлять клиента. Обычно банки пишут так: «Операция вызывает подозрение в легализации (отмывании) доходов, полученных преступным путем».

И кто скажет, что не уведомили и не объяснили причину? Вот так-то, ребятки.

Во-вторых, хочется остановиться на блокировках счетов. Многие предприниматели под блокировкой счетов подразумевают блокирование системы «Клиент-Банк». Оно и понятно, ведь с бумажной платежкой сейчас мало кто бегает, особенно если счет открыт в популярном онлайн банке без офисов.

Так вот, ребята, поправки в тот самый 115-ФЗ никак не затрагивают блокировку «Клиент-Банка». Банк не обязан вам объяснять никаких причин, просто как блокировал ключи доступа, так и будет блокировать.

И в ЦБ жаловаться на это бесполезно, ибо регулятор это объясняет тем, что система дистанционного обслуживания – это дополнительная услуга банка, и банк сам вправе решать, кому ее предоставлять, а кому отключать.

Подведем итоги:

1⃣ Есть требование Закона 115-ФЗ уведомлять клиентов о причинах отказов в операции, но нет четкого требования в каком объеме это делать. Если банк напишет, что просто подозревает – считай закон исполнен. Так что не ждите сочинений от банков на тему я вам отказал в операции по таким-то причинам….

2⃣ Поправки в тот самый 115-ФЗ не распространяются на блокировку системы «Клиент-Банк». Банк по-прежнему может вам ее отключить без объяснения причин, что в сегодняшних реалиях сродни блокировке счета.

@tot115fz

В гос думу внесен законопроект № 1104357-7 с поправками в тот самый 115-ФЗ.

Законопроект направлен на упрощение процедуры идентификации физических лиц и предусматривает внесение следующих изменений:

1⃣ Банки и иные субъекты исполнения Закона 115-ФЗ могут поручать друг другу проведение идентификации клиента.

2⃣ Предлагается повышение суммы лимитов для обязательной идентификации операций при приеме от клиентов – физических лиц страховых премий по договору ОСАГО и договору добровольного страхования транспортного средства с 15 ООО рублей до 40 ООО рублей.

3⃣ Переводы без открытия счета и мелкие валютообменные операции (до 100 тыс руб.) можно будет осуществлять по предъявлению водительского удостоверения.

4⃣ Банк получит больше возможностей по подтверждению клиентских идентификационных данных и их актуализации через Госуслуги.

@tot115fz

Законопроект направлен на упрощение процедуры идентификации физических лиц и предусматривает внесение следующих изменений:

1⃣ Банки и иные субъекты исполнения Закона 115-ФЗ могут поручать друг другу проведение идентификации клиента.

2⃣ Предлагается повышение суммы лимитов для обязательной идентификации операций при приеме от клиентов – физических лиц страховых премий по договору ОСАГО и договору добровольного страхования транспортного средства с 15 ООО рублей до 40 ООО рублей.

3⃣ Переводы без открытия счета и мелкие валютообменные операции (до 100 тыс руб.) можно будет осуществлять по предъявлению водительского удостоверения.

4⃣ Банк получит больше возможностей по подтверждению клиентских идентификационных данных и их актуализации через Госуслуги.

@tot115fz

Очередные изменения в тот самый 115-ФЗ.

В гос думу внесен законопроект, разрешающий банкам не идентифицировать физическое лицо при осуществлении операций по обмену банкнот различных достоинств и операций по замене поврежденных банкнот на сумму, не превышающую 40 000 рублей.

Напомним, что давным-давно такие операции рассматривались как подозрительные в виду того, что данная услуга была востребована у наркодиллеров. Ведь еще пару лет назад они принимали в оплату только наличные, а собранную выручку мелкими купюрами меняли в банках на крупные.

Сейчас наркобизнес полностью перешел в виртуальное пространство и расчеты в криптовалюте, поэтому операции по обмену банкнот разных достоинств уже не несут высокие риски.

@tot115fz

В гос думу внесен законопроект, разрешающий банкам не идентифицировать физическое лицо при осуществлении операций по обмену банкнот различных достоинств и операций по замене поврежденных банкнот на сумму, не превышающую 40 000 рублей.

Напомним, что давным-давно такие операции рассматривались как подозрительные в виду того, что данная услуга была востребована у наркодиллеров. Ведь еще пару лет назад они принимали в оплату только наличные, а собранную выручку мелкими купюрами меняли в банках на крупные.

Сейчас наркобизнес полностью перешел в виртуальное пространство и расчеты в криптовалюте, поэтому операции по обмену банкнот разных достоинств уже не несут высокие риски.

@tot115fz

Вот и мы перешли рубеж в 10 000 подписчиков.🥳

По негласной Telegram традиции хотим представить каналы из нашей сетки, многие из которых не забывают и нас.

@check115fz - наш дружественный сервис по проверке контрагента.

@blogbankir, @finkrolik, @karaulny_accountant, @finpol - главные экономические агрегаторы всея Telegram.

@bbbreaking - новости раньше всех, ну почти...

@internet_people - о ЦБ и банках как есть.

@Alferovayulya - держит ответ за всех предпринимателей. Очень приятно, что и нас не обходит вниманием.

@banksecrecy - выводит банки на чистую воду.

@russica2 - первый политический.

@otsuka_bld - о политике и не только, приправленный хорошим юмором.

По негласной Telegram традиции хотим представить каналы из нашей сетки, многие из которых не забывают и нас.

@check115fz - наш дружественный сервис по проверке контрагента.

@blogbankir, @finkrolik, @karaulny_accountant, @finpol - главные экономические агрегаторы всея Telegram.

@bbbreaking - новости раньше всех, ну почти...

@internet_people - о ЦБ и банках как есть.

@Alferovayulya - держит ответ за всех предпринимателей. Очень приятно, что и нас не обходит вниманием.

@banksecrecy - выводит банки на чистую воду.

@russica2 - первый политический.

@otsuka_bld - о политике и не только, приправленный хорошим юмором.

На заседании совета глав руководителей финансовых разведок СНГ глава РосФинМониторинга Ю.А. Чиханчин сделал заявление:

"Мы понимали, что пандемия может рассматриваться преступными кругами, как возможность «половить рыбку в мутной воде», организовать хищения бюджетных средств, установить неформальные каналы переброски денег, в том числе, и межграничные и другие незаконные проявления."

В первую очередь, это касалось государственных закупок средств, которые использовались для борьбы с пандемией: приобретения медоборудования, лекарств, средств индивидуальной защиты и иных медицинских товаров.

«Зачастую на первом этапе их стоимость завышалась продавцами, что позволило недобросовестным чиновникам организовать «откаты», с использованием фирм, принадлежащих их родственникам, друзьям и т.п. … Имели место отдельные случаи скрыть переводы денежных средств, прикрываясь основаниями медицинских закупок».

Обычно после таких заявлений должны последовать посадки и уголовные дела….

"Мы понимали, что пандемия может рассматриваться преступными кругами, как возможность «половить рыбку в мутной воде», организовать хищения бюджетных средств, установить неформальные каналы переброски денег, в том числе, и межграничные и другие незаконные проявления."

В первую очередь, это касалось государственных закупок средств, которые использовались для борьбы с пандемией: приобретения медоборудования, лекарств, средств индивидуальной защиты и иных медицинских товаров.

«Зачастую на первом этапе их стоимость завышалась продавцами, что позволило недобросовестным чиновникам организовать «откаты», с использованием фирм, принадлежащих их родственникам, друзьям и т.п. … Имели место отдельные случаи скрыть переводы денежных средств, прикрываясь основаниями медицинских закупок».

Обычно после таких заявлений должны последовать посадки и уголовные дела….

Дайджест мировых новостей в сфере отмывания денег

1⃣ Литва, Чехия и Украина – находятся на усиленном мониторинге со стороны FATF в связи с высокими рисками отмывания денег.

2⃣ Европейский суд оштрафовал Ирландию и Румынию на сумму 2 и 3 млн евро соответственно за невыполнение требований Директивы Европейского Парламента о предотвращении использования финансовой системы для целей отмывания денег или финансирования терроризма.

3⃣ Управлением надзора за операциями финансового рынка Швейцарии объявило выговор банку Syz за ненадлежащую проверку клиента. Речь идёт о Карлосе Мануэла де Сао Висенте, зяте бывшего Президента Анголы, которому инкриминируется отмывание доходов, полученных преступным путём.

4⃣ Правительство Британских Виргинских островов одобрило проект создания к 2023 году единого общедоступного реестра бенефициарных владельцев компаний. Реестр будет доступен широкому кругу пользователей как на территории Британских Виргинских островов, так и за рубежом.

5⃣ Финансовой разведкой Австралии (AUSTRAC) применены штрафные санкции к банку Westpac за многочисленные нарушения требований законодательства в сфере отмывания доходов в размере 1,3 млрд австралийских долларов (920 млн долларов США). В частности, Westpac не внедрил эффективные программы мониторинга операций и не осуществлял усиленную надлежащую проверку клиентов, в связи с чем со счетов клиентов банка были осуществлены многочисленные переводы денежных средств, связанные с незаконной деятельностью.

@tot115fz

1⃣ Литва, Чехия и Украина – находятся на усиленном мониторинге со стороны FATF в связи с высокими рисками отмывания денег.

2⃣ Европейский суд оштрафовал Ирландию и Румынию на сумму 2 и 3 млн евро соответственно за невыполнение требований Директивы Европейского Парламента о предотвращении использования финансовой системы для целей отмывания денег или финансирования терроризма.

3⃣ Управлением надзора за операциями финансового рынка Швейцарии объявило выговор банку Syz за ненадлежащую проверку клиента. Речь идёт о Карлосе Мануэла де Сао Висенте, зяте бывшего Президента Анголы, которому инкриминируется отмывание доходов, полученных преступным путём.

4⃣ Правительство Британских Виргинских островов одобрило проект создания к 2023 году единого общедоступного реестра бенефициарных владельцев компаний. Реестр будет доступен широкому кругу пользователей как на территории Британских Виргинских островов, так и за рубежом.

5⃣ Финансовой разведкой Австралии (AUSTRAC) применены штрафные санкции к банку Westpac за многочисленные нарушения требований законодательства в сфере отмывания доходов в размере 1,3 млрд австралийских долларов (920 млн долларов США). В частности, Westpac не внедрил эффективные программы мониторинга операций и не осуществлял усиленную надлежащую проверку клиентов, в связи с чем со счетов клиентов банка были осуществлены многочисленные переводы денежных средств, связанные с незаконной деятельностью.

@tot115fz

Биткоин не такой уж анонимный, как вы думали.

Часть 1.

Для начала, показываем реально раскрытую схему отмывания денег.

Такие схемки рисуют в РосФинМониторинге по запросу правоохранительных органов👆

Номера кошельков, даты и время транзакций, IP адреса...все как на лодони.

Коротко, суть такая: грязные безналичные рубли заходят на Qiwi-кошельки, прогоняются через биткоины и выходят чистые наличные рубли через карты банков.

В следующей части покажем еще картинку и расскажем суть этой схемы подробнее.

@tot115fz

Часть 1.

Для начала, показываем реально раскрытую схему отмывания денег.

Такие схемки рисуют в РосФинМониторинге по запросу правоохранительных органов👆

Номера кошельков, даты и время транзакций, IP адреса...все как на лодони.

Коротко, суть такая: грязные безналичные рубли заходят на Qiwi-кошельки, прогоняются через биткоины и выходят чистые наличные рубли через карты банков.

В следующей части покажем еще картинку и расскажем суть этой схемы подробнее.

@tot115fz

Биткоин не такой уж анонимный, как вы думали.

Часть 2

Биржи, где можно купить/продать биткоины, по запросу органов финансовой разведки с легкостью сливают данные о транзакциях заинтересованных лиц.

Приведем пример одного интересного уголовного дела, а в качестве приложения дадим сканы распечаток схемы движения денег, представленных правоохранительным органам РосФинМониторингом (внизу на фото общая схема, в первой части был показан конкретный путь нескольких транзакций - на общей схеме данные аккаунты выделены красным).

Схема:

Одни товарищ открыл виртуальный магазин по продаже наркотиков, но ушел от стандартной схемы их сбыта, подразумевавшей получение денег от потребителей на различные счета QIWI-кошельков.

Так, фигурант на интернет-бирже Localbitcoins (Финляндия), предоставляющей услуги по проведению финансовых операций в биткоинах, создал аккаунты Sasha.Vershinin.852 и saratov745, к которым биржей были предоставлены криптовалютные кошельки.

Далее на бирже Localbitcoins фигурант вступал в переписку с лицами-трейдерами, принимающими в качестве оплаты за биткоины рубли на счета QIWI-кошельков. От трейдеров он получал номера счетов и предоставлял их потребителям наркотических средств, которые, в свою очередь, перечисляли на счета трейдеров в системе QIWI денежные средства в размерах стоимости закладки с наркотиками.

Трейдеры не были поставлены в известность о происхождении денег и думали, что их перечисляет клиент.

Накопленную в результате таких операций криптовалюту фигурант аналогичным образом с использованием биржи Localbitcoins конвертировал в российские рубли.

В ходе расследования уголовного дела были установлены лица, которые приобретали наркотики в интернет-магазине, созданном фигурантом, путем переводов денежных средств со своих QIWI-кошельков на QIWI-кошельки трейдеров, не осведомленных о противоправных действиях потребителей и фигуранта.

После получения денежных средств на QIWI-кошельки трейдерами осуществлялись перечисления биткоинов на криптовалютный кошелек фигуранта. Всего установлено 142 трейдера, осуществивших многочисленные финансовые операции. В дальнейшем в целях разрыва связи источника дохода с имеющимися в распоряжении денежными средствами фигурант совершал на бирже Localbitcoins финансовые операции путем конвертации находящихся у него на криптовалютных кошельках биткоинов в российские рубли. Для проведения конвертации биткоинов в российские рубли фигурант предоставлял трейдерам, не осведомленным о его преступной деятельности, номера различных банковских карт.

Трейдеры приобретали криптовалюту у фигуранта за рубли путем зачисления денежных средств на банковские карты, предоставляемые фигурантом.

Денежные средства впоследствии обналичивались через банкоматы.

Однако, не все так радужно и финансовая разведка пока не всесильная.

Например, чтобы запутать следы, используются так называемые "миксеры", которые сильно затрудняют отслеживание путей транзакций. А деньги выводятся на карты, оформленные на номиналов.

Как мы видим, схемы усложняются и пока финансовые разведки находятся в роли догоняющих.

@tot115fz

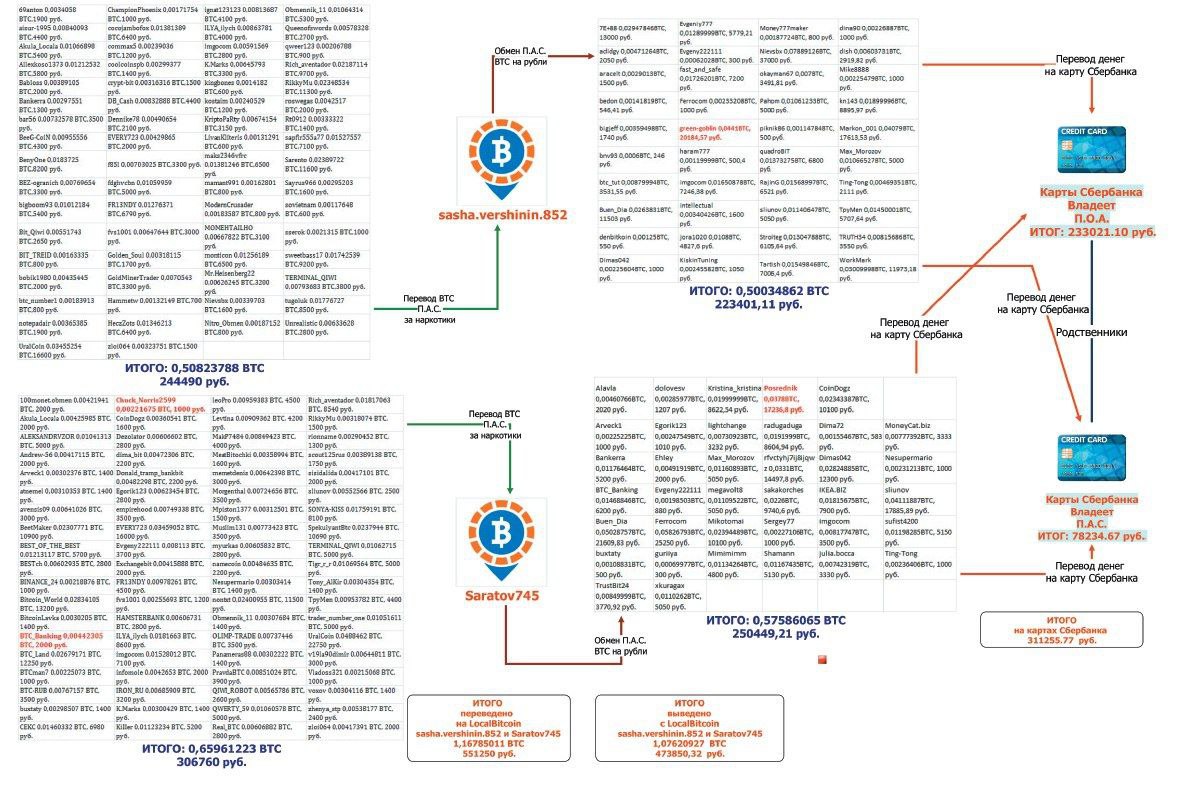

Часть 2

Биржи, где можно купить/продать биткоины, по запросу органов финансовой разведки с легкостью сливают данные о транзакциях заинтересованных лиц.

Приведем пример одного интересного уголовного дела, а в качестве приложения дадим сканы распечаток схемы движения денег, представленных правоохранительным органам РосФинМониторингом (внизу на фото общая схема, в первой части был показан конкретный путь нескольких транзакций - на общей схеме данные аккаунты выделены красным).

Схема:

Одни товарищ открыл виртуальный магазин по продаже наркотиков, но ушел от стандартной схемы их сбыта, подразумевавшей получение денег от потребителей на различные счета QIWI-кошельков.

Так, фигурант на интернет-бирже Localbitcoins (Финляндия), предоставляющей услуги по проведению финансовых операций в биткоинах, создал аккаунты Sasha.Vershinin.852 и saratov745, к которым биржей были предоставлены криптовалютные кошельки.

Далее на бирже Localbitcoins фигурант вступал в переписку с лицами-трейдерами, принимающими в качестве оплаты за биткоины рубли на счета QIWI-кошельков. От трейдеров он получал номера счетов и предоставлял их потребителям наркотических средств, которые, в свою очередь, перечисляли на счета трейдеров в системе QIWI денежные средства в размерах стоимости закладки с наркотиками.

Трейдеры не были поставлены в известность о происхождении денег и думали, что их перечисляет клиент.

Накопленную в результате таких операций криптовалюту фигурант аналогичным образом с использованием биржи Localbitcoins конвертировал в российские рубли.

В ходе расследования уголовного дела были установлены лица, которые приобретали наркотики в интернет-магазине, созданном фигурантом, путем переводов денежных средств со своих QIWI-кошельков на QIWI-кошельки трейдеров, не осведомленных о противоправных действиях потребителей и фигуранта.

После получения денежных средств на QIWI-кошельки трейдерами осуществлялись перечисления биткоинов на криптовалютный кошелек фигуранта. Всего установлено 142 трейдера, осуществивших многочисленные финансовые операции. В дальнейшем в целях разрыва связи источника дохода с имеющимися в распоряжении денежными средствами фигурант совершал на бирже Localbitcoins финансовые операции путем конвертации находящихся у него на криптовалютных кошельках биткоинов в российские рубли. Для проведения конвертации биткоинов в российские рубли фигурант предоставлял трейдерам, не осведомленным о его преступной деятельности, номера различных банковских карт.

Трейдеры приобретали криптовалюту у фигуранта за рубли путем зачисления денежных средств на банковские карты, предоставляемые фигурантом.

Денежные средства впоследствии обналичивались через банкоматы.

Однако, не все так радужно и финансовая разведка пока не всесильная.

Например, чтобы запутать следы, используются так называемые "миксеры", которые сильно затрудняют отслеживание путей транзакций. А деньги выводятся на карты, оформленные на номиналов.

Как мы видим, схемы усложняются и пока финансовые разведки находятся в роли догоняющих.

@tot115fz

{kind=link}

Поздравляем @Alferovayulya с новым рубежом, главное не останавливаться🥳

https://yangx.top/Alferovayulya/4316

https://yangx.top/Alferovayulya/4316

Telegram

Алферова Юля

Не спеша и без фанатизма. Рубеж в 2000 читателей пройден! По традиции телеграма это стоит отметить отдельным постом-тостом! 🙋🏻♀️🍾📲

2 года собираю тут по кусочкам свои мысли, смыслы, себя и страну!

Поглощая потоки позитивного (и не очень) контента, анализируя…

2 года собираю тут по кусочкам свои мысли, смыслы, себя и страну!

Поглощая потоки позитивного (и не очень) контента, анализируя…

Новости о внедрении платформы «Знай Своего Клиента» (ЗСК).

ЦБ активно пропагандирует пользу от своего светофора. Как недавно отметил директор Департамента финансового мониторинга ЦБ - Илья Ясинский, Платформа ЗСК чуть ли не станет началом конца обнала, и благодаря внедрению этого мега монстра цена обналички взлетит до небес.

Теперь спускаемся на землю.

Согласно законопроекту, компании из красной зоны не имеют право совершать расходные операции, а их остаток на счете должен быть принудительно списан в доход государству.

Спустя полгода после рождения данного проекта кто-то все-таки решил дочитать Конституцию РФ до ст. 35 и увидел, что изъятие имущества возможно только по решению суда. Шах и мат.

Законопроект теперь придется переделывать, и что делать с остатками на счетах красных клиентов - непонятно. Они либо повиснут мертвым грузом в банках, либо ЦБ придется соблюдать законодательство и взыскивать их по решению суда.

Следим за развитием этого остросюжетного сериала….

@tot115fz

ЦБ активно пропагандирует пользу от своего светофора. Как недавно отметил директор Департамента финансового мониторинга ЦБ - Илья Ясинский, Платформа ЗСК чуть ли не станет началом конца обнала, и благодаря внедрению этого мега монстра цена обналички взлетит до небес.

Теперь спускаемся на землю.

Согласно законопроекту, компании из красной зоны не имеют право совершать расходные операции, а их остаток на счете должен быть принудительно списан в доход государству.

Спустя полгода после рождения данного проекта кто-то все-таки решил дочитать Конституцию РФ до ст. 35 и увидел, что изъятие имущества возможно только по решению суда. Шах и мат.

Законопроект теперь придется переделывать, и что делать с остатками на счетах красных клиентов - непонятно. Они либо повиснут мертвым грузом в банках, либо ЦБ придется соблюдать законодательство и взыскивать их по решению суда.

Следим за развитием этого остросюжетного сериала….

@tot115fz

Telegram

Тот самый 115-ФЗ

Настало время пролить свет на новое мега чудовище от ЦБ, которое будет похлеще всех черных списков вместе взятых.

Называется все это дело – Платформа KYC (Know Your Customer – Знай Своего Клиента).

Как это работает.

1⃣ ЦБ в онлайн режиме будет отслеживать…

Называется все это дело – Платформа KYC (Know Your Customer – Знай Своего Клиента).

Как это работает.

1⃣ ЦБ в онлайн режиме будет отслеживать…

Директор департамента Финансового мониторинга ЦБ – Илья Ясинский дал интервью Российской газете «Как будет работать «светофор» для подозрительных клиентов банков».

Представляем тезисно обзор данного интервью.

1⃣ Деньги на счетах «красных» клиентов будут замораживаться, а затем эти компании может ожидать принудительная ликвидация. Правда кто будет инициатором такой ликвидации, на данный момент еще не придумали.

2⃣ 99% — «зеленые» клиенты. Операции между ними должны проводиться без ограничений.

3⃣ Лишь 0,7% юрлиц и ИП относятся к категории «красных» клиентов. Это не реальный бизнес, не экономика, это технические компании.

4⃣ Что происходит с клиентом, который оказался в «красной зоне»? — Расходные операции по счетам такого клиента должны приостанавливаться, как и любые платежи в его пользу. Однако не исключено смягчение таких требований.

5⃣ Если клиент из «красной» зоны в течении 6 месяцев обратится в межведомственную комиссию и получит отказ в реабилитации, ему предоставляется еще полгода на то, чтобы уже в судебном порядке защитить свои честь и достоинство. А уже после этого может быть поднят вопрос о ликвидации.

6⃣ А если банк не согласен с оценкой Банка России, что его клиент — «красный»? — Окончательное решение о том, к какой группе относится клиент, за банком. (прим редакции канала – исходя из требований законопроекта, сделать это очень сложно, проще согласиться с мнением ЦБ).

7⃣ Если физлицо или юрлицо делает платеж в адрес «красной» компании, он узнает, почему платеж не прошел? — Он будет проинформирован о том, что была попытка проведения операции в пользу клиента из «красной зоны». Для этого банки должны встроить в свою систему такой алгоритм.

8⃣ Алгоритмы оценки компаний по уровням риска будут засекречены.

8⃣ Помимо автоматизированных процедур оценки компаний, в ЦБ будут работать специальные сотрудники-аналитики.

🔟 0,3% - это «желтая» зона (реальный бизнес, но такой, который не гнушается «подработками» на сомнительных операциях). По таким клиентам решение будет принимать банк. Он должен сам решать где нормальный платеж, а где подозрительный.

1⃣1⃣ К середине следующего года подключение к платформе ЗСК всех банков может стать обязательным.

1⃣2⃣ К Платформе ЗСК пока будут подключены только банки, сведения о клиентах будут передаваться в зашифрованном виде через личные кабинеты.

@tot115fz

Представляем тезисно обзор данного интервью.

1⃣ Деньги на счетах «красных» клиентов будут замораживаться, а затем эти компании может ожидать принудительная ликвидация. Правда кто будет инициатором такой ликвидации, на данный момент еще не придумали.

2⃣ 99% — «зеленые» клиенты. Операции между ними должны проводиться без ограничений.

3⃣ Лишь 0,7% юрлиц и ИП относятся к категории «красных» клиентов. Это не реальный бизнес, не экономика, это технические компании.

4⃣ Что происходит с клиентом, который оказался в «красной зоне»? — Расходные операции по счетам такого клиента должны приостанавливаться, как и любые платежи в его пользу. Однако не исключено смягчение таких требований.

5⃣ Если клиент из «красной» зоны в течении 6 месяцев обратится в межведомственную комиссию и получит отказ в реабилитации, ему предоставляется еще полгода на то, чтобы уже в судебном порядке защитить свои честь и достоинство. А уже после этого может быть поднят вопрос о ликвидации.

6⃣ А если банк не согласен с оценкой Банка России, что его клиент — «красный»? — Окончательное решение о том, к какой группе относится клиент, за банком. (прим редакции канала – исходя из требований законопроекта, сделать это очень сложно, проще согласиться с мнением ЦБ).

7⃣ Если физлицо или юрлицо делает платеж в адрес «красной» компании, он узнает, почему платеж не прошел? — Он будет проинформирован о том, что была попытка проведения операции в пользу клиента из «красной зоны». Для этого банки должны встроить в свою систему такой алгоритм.

8⃣ Алгоритмы оценки компаний по уровням риска будут засекречены.

8⃣ Помимо автоматизированных процедур оценки компаний, в ЦБ будут работать специальные сотрудники-аналитики.

🔟 0,3% - это «желтая» зона (реальный бизнес, но такой, который не гнушается «подработками» на сомнительных операциях). По таким клиентам решение будет принимать банк. Он должен сам решать где нормальный платеж, а где подозрительный.

1⃣1⃣ К середине следующего года подключение к платформе ЗСК всех банков может стать обязательным.

1⃣2⃣ К Платформе ЗСК пока будут подключены только банки, сведения о клиентах будут передаваться в зашифрованном виде через личные кабинеты.

@tot115fz

Сообщение о фиктивных ИЛ.pdf

251.7 KB

Новая методичка от ЦБ, которая должна побороть схему обналички с исполнительными листами.

По замыслу регулятора банк плательщика по исполнительному документу должен проинформировать банк-получатель о факте перевода грязных денег.

Так как по закону плательщика блокировать нельзя, то предлагается применять меры по Закону 115-ФЗ к получателю денег.

Однако, у данного метода есть недостаток. Обычно получателем средств являются физические лица и если он напишет заявление за закрытие счета, то банк обязан либо выдать ему деньги наличными, либо перечислить в другой банк без оглядки на тот самый 115-ФЗ.

Данная методичка не дает право банку блокировать деньги получателя, но увеличит сроки обнала и сделает эту схему менее удобной. О победе говорить еще рано.

@tot115fz

По замыслу регулятора банк плательщика по исполнительному документу должен проинформировать банк-получатель о факте перевода грязных денег.

Так как по закону плательщика блокировать нельзя, то предлагается применять меры по Закону 115-ФЗ к получателю денег.

Однако, у данного метода есть недостаток. Обычно получателем средств являются физические лица и если он напишет заявление за закрытие счета, то банк обязан либо выдать ему деньги наличными, либо перечислить в другой банк без оглядки на тот самый 115-ФЗ.

Данная методичка не дает право банку блокировать деньги получателя, но увеличит сроки обнала и сделает эту схему менее удобной. О победе говорить еще рано.

@tot115fz

С начала этого года банки должны сообщать в РосФинмониторинг практически о всех снятиях наличных с иностранных карт.

Ожидаемо для всех (кроме ЦБ и РосФинМониторинга) крупные розничные банки с большой банкоматной сетью просто захлебнулись от сумасшедшего объема работы и физически не могут отправлять все сообщения в срок.

Мольбы банков о помиловании дошли до ЦБ и регулятор выпустил письмо с мораторием на штрафы за неотправку таких сообщений до 1 марта 2021 года. До этого периода банки должны завершить автоматизацию процесса отправки данных в РосФинМониторинг.

@tot115fz

Ожидаемо для всех (кроме ЦБ и РосФинМониторинга) крупные розничные банки с большой банкоматной сетью просто захлебнулись от сумасшедшего объема работы и физически не могут отправлять все сообщения в срок.

Мольбы банков о помиловании дошли до ЦБ и регулятор выпустил письмо с мораторием на штрафы за неотправку таких сообщений до 1 марта 2021 года. До этого периода банки должны завершить автоматизацию процесса отправки данных в РосФинМониторинг.

@tot115fz

Центральный банк в очередной раз отчитался о снижении объема обналички. Никто не спорит, заслуга ЦБ в этом есть, и преуменьшать ее никто не собирается, но давайте посмотрим на эту тему с другой стороны.

Статистика ЦБ штука очень интересная, особенно в части обналички. Да, по данным ЦБ обнал сильно упал, но упал он именно в банковской сфере, за которую ЦБ и отвечает.

Но это не значит, что все дружно перестали генерить кэш. Просто обналичка ушла из банков к рознице, в так называемый «торговый кэш».

Взять тот же рынок «Садовод» в Москве. Там в ходу только наличка, никаких карт, терминалов и прочей банковской мишуры. Только один «Садовод» насчитывает месячный оборот в миллиарды рублей. Сколько точно, никто не знает, ибо о бух учете и отчетности там слышал только каждый пятый, а сдает ее и того меньше.

А еще есть рынок «Фуд Сити», ТЦ Люблино и еще по мелочи. И это только в Москве. Десятки миллиардов рублей налички.

За примерами ходить далеко не нужно, достаточно проехать на машине мимо рынка Садовод часов в 6 утра. Очереди из грузовиков, набитые товаром с номерами из всех регионов страны. Никто из этих «предпринимателей» не рассчитывается картами или банковскими платежами, only cash.

Если прибавить туда табачников и автосалоны, как главных продавцов налички, то суммы покажутся сумасшедшими.

Теневой рынок налички огромный и бесконтрольный. Зачем тогда за кэшем ходить в банк, где задают вопросы, ведь есть полно мест, где вопросов не задают?

Про ставки обнала тоже не все так просто. Да, для более-менее белых предпринимателей они составляют около 15%-20%, но не надо забывать, что туда уже включен хороший НДС и кэш чистый.

А вот, например, многие китайцы с Садовода отдают кэш бесплатно, если ты им отправишь безналичную валюту (или Биткоин) в Китай на нужные реквизиты. Вот такой натуральный обмен.

Одновременно, не надо забывать, что бизнес в последний год сильно просел. Обналичка неразрывно связана с развитием бизнеса и следует за ним по пятам. Поэтому ничего удивительного, что рынок обнала упал, но упал он не сам по себе, а вслед за реальным бизнесом. Этого нельзя не учитывать. Вот такая статистика.

@tot115fz

Статистика ЦБ штука очень интересная, особенно в части обналички. Да, по данным ЦБ обнал сильно упал, но упал он именно в банковской сфере, за которую ЦБ и отвечает.

Но это не значит, что все дружно перестали генерить кэш. Просто обналичка ушла из банков к рознице, в так называемый «торговый кэш».

Взять тот же рынок «Садовод» в Москве. Там в ходу только наличка, никаких карт, терминалов и прочей банковской мишуры. Только один «Садовод» насчитывает месячный оборот в миллиарды рублей. Сколько точно, никто не знает, ибо о бух учете и отчетности там слышал только каждый пятый, а сдает ее и того меньше.

А еще есть рынок «Фуд Сити», ТЦ Люблино и еще по мелочи. И это только в Москве. Десятки миллиардов рублей налички.

За примерами ходить далеко не нужно, достаточно проехать на машине мимо рынка Садовод часов в 6 утра. Очереди из грузовиков, набитые товаром с номерами из всех регионов страны. Никто из этих «предпринимателей» не рассчитывается картами или банковскими платежами, only cash.

Если прибавить туда табачников и автосалоны, как главных продавцов налички, то суммы покажутся сумасшедшими.

Теневой рынок налички огромный и бесконтрольный. Зачем тогда за кэшем ходить в банк, где задают вопросы, ведь есть полно мест, где вопросов не задают?

Про ставки обнала тоже не все так просто. Да, для более-менее белых предпринимателей они составляют около 15%-20%, но не надо забывать, что туда уже включен хороший НДС и кэш чистый.

А вот, например, многие китайцы с Садовода отдают кэш бесплатно, если ты им отправишь безналичную валюту (или Биткоин) в Китай на нужные реквизиты. Вот такой натуральный обмен.

Одновременно, не надо забывать, что бизнес в последний год сильно просел. Обналичка неразрывно связана с развитием бизнеса и следует за ним по пятам. Поэтому ничего удивительного, что рынок обнала упал, но упал он не сам по себе, а вслед за реальным бизнесом. Этого нельзя не учитывать. Вот такая статистика.

@tot115fz