Forwarded from Технологии против геологии

Запас_скважин_стабилизировался_2022_05_19.pdf

209.9 KB

Американские сланцевики больше не могут пользоваться запасом из ранее пробуренных скважин для ускорения добычи нефти. Запас снизился до технологического минимума. Теперь все зависит от инвестиций в новое бурение. Но они ограничены, поэтому прогнозы роста добычи в США все скромнее и скромнее.

Forwarded from Spydell_finance (Paul Spydell)

Нас 50 тыс подписчиков спустя 80 дней! Спасибо Вам всем за такой невероятный отклик, обратную связи и феноменальную поддержку! Энергия и поддержка читателей меня чрезвычайно сильно мотивирует на высокоинтенсивную аналитическую деятельность, развитие канала и максимально возможное разнообразие контента!

Это был грандиозный марафон из 80 дней без выходных по 14-16 часов ежедневной работы с информацией, но это было увлекательно, полезно и продуктивно!

После 12 лет в ЖЖ и с сформированной аудиторией около 5 тыс человек, я и предполагать не мог, что достигну подобного результата за столь короткий срок. В категории «финансы и экономика» от момента первой публикации и через 80 дней старт канала остается лучшим среди всех каналов в этой категории за всю историю Телеграм по органическому приросту читателей (без маркетинга и накруток) по данным TGstat. Это удивительный результат!

Начиная с 2010 и по сей день, я так и остаюсь верен своим принципам – исключительно эксклюзивный, оригинальный контент и искренняя направленность на поиск истины в той мере, насколько это вообще возможно достичь. Мною движет глубинная страсть к исследованиям, разработкам, поиску смыслов и альтернативных концепций, бесконечный процесс саморазвития, расширение кругозора и движение к новым вершинам.

Мера объективности определяет степень адекватности, а следовательно, позволяет принимать верные решения в условиях неопределенностей и противоречий. Вот почему стремление к объективности (отношение к объекту вне зависимости от наших предпочтений и желаний) способствует повышение качеству решений на всех уровнях – в бизнесе, в инвестициях и даже в повседневной жизни.

Миссия проекта остается неизменной: стремиться к истине и объективности, представлять процессы и события так, как есть предельно прямо, открыто и во всех подробностях, исходя из доступных ресурсов и возможностей. Но с небольшим дополнением – учитывая обстоятельства военного времени и глобальную информационную войну. Такая позиция максимальной открытости и объективности неизбежно вызовет недовольство определенных групп лиц, но это сопутствующие издержки, из этого нужно исходить и быть осторожным.

Я хочу выразить отдельную благодарность людям, которые способствовали развитию канала через информационную поддержку.

Прежде всего, хочу отдельно выделить выдающегося экономиста, аналитика и общественного деятеля Михаила Хазина, который внес неоценимый вклад в популяризацию экономики на доступным уровне для широких масс, раскрывая сложные процессы так, как они выглядят на самом деле. Я более 15 лет слежу за выступлениями и публикациями Михаила Леонидовича и во многом разделяю его точку зрения. Его фонд Хазина в условиях структурного кризиса определенно позволит выработать сбалансированные и конструктивные решения. Подписка на фонд Хазина не реклама, а рекомендация!

Также огромную значимость в российской науке представляет выдающиеся экономист и ученый, академик РАН Глазьев Сергей Юрьевич , позиция которого неизбежно будет услышана в условиях тектонических сдвигов в экономике и геополитике. Уважаемый экономист Михаил Делягин, многие концепции которого схожи с моими.

Телеведущие федеральных каналов Дмитрий Куликов и Андрей Медведев. Шеф-редактор Regnum Юрий Баранчик, ведущий канала Царь Град Юрий Пронько, военный журналист Роман Сапоньков и Борис Рожин, ведущий на Радио России Дмитрий Конаныхин , бывший председатель совета министров ЛНР, политик и автор Политджостик Марат Баширов.

Глобальная Авантюра , Аврора, Русский Демиург , Империя Курильщика , ИА «Стекломой» , финансово-экономический канал Angrybonds и Дивиденды Forever. Также часто упоминают и публикую мои материалы: Z операция, Верным курсом, FSCP, Графономика, Эпоха Песца, Дайджест. ТЭК и экология и еще сотни других.

С 2 марта по 20 мая моему каналу удалось занять второе место по цитируемости после Кристалл Роста (нерекламные упоминания+репосты) среди всех каналов категории "Финансы и Экономика" по данным https://telemetr.me и https://tgstat.ru.

Всем спасибо за поддержку!

Это был грандиозный марафон из 80 дней без выходных по 14-16 часов ежедневной работы с информацией, но это было увлекательно, полезно и продуктивно!

После 12 лет в ЖЖ и с сформированной аудиторией около 5 тыс человек, я и предполагать не мог, что достигну подобного результата за столь короткий срок. В категории «финансы и экономика» от момента первой публикации и через 80 дней старт канала остается лучшим среди всех каналов в этой категории за всю историю Телеграм по органическому приросту читателей (без маркетинга и накруток) по данным TGstat. Это удивительный результат!

Начиная с 2010 и по сей день, я так и остаюсь верен своим принципам – исключительно эксклюзивный, оригинальный контент и искренняя направленность на поиск истины в той мере, насколько это вообще возможно достичь. Мною движет глубинная страсть к исследованиям, разработкам, поиску смыслов и альтернативных концепций, бесконечный процесс саморазвития, расширение кругозора и движение к новым вершинам.

Мера объективности определяет степень адекватности, а следовательно, позволяет принимать верные решения в условиях неопределенностей и противоречий. Вот почему стремление к объективности (отношение к объекту вне зависимости от наших предпочтений и желаний) способствует повышение качеству решений на всех уровнях – в бизнесе, в инвестициях и даже в повседневной жизни.

Миссия проекта остается неизменной: стремиться к истине и объективности, представлять процессы и события так, как есть предельно прямо, открыто и во всех подробностях, исходя из доступных ресурсов и возможностей. Но с небольшим дополнением – учитывая обстоятельства военного времени и глобальную информационную войну. Такая позиция максимальной открытости и объективности неизбежно вызовет недовольство определенных групп лиц, но это сопутствующие издержки, из этого нужно исходить и быть осторожным.

Я хочу выразить отдельную благодарность людям, которые способствовали развитию канала через информационную поддержку.

Прежде всего, хочу отдельно выделить выдающегося экономиста, аналитика и общественного деятеля Михаила Хазина, который внес неоценимый вклад в популяризацию экономики на доступным уровне для широких масс, раскрывая сложные процессы так, как они выглядят на самом деле. Я более 15 лет слежу за выступлениями и публикациями Михаила Леонидовича и во многом разделяю его точку зрения. Его фонд Хазина в условиях структурного кризиса определенно позволит выработать сбалансированные и конструктивные решения. Подписка на фонд Хазина не реклама, а рекомендация!

Также огромную значимость в российской науке представляет выдающиеся экономист и ученый, академик РАН Глазьев Сергей Юрьевич , позиция которого неизбежно будет услышана в условиях тектонических сдвигов в экономике и геополитике. Уважаемый экономист Михаил Делягин, многие концепции которого схожи с моими.

Телеведущие федеральных каналов Дмитрий Куликов и Андрей Медведев. Шеф-редактор Regnum Юрий Баранчик, ведущий канала Царь Град Юрий Пронько, военный журналист Роман Сапоньков и Борис Рожин, ведущий на Радио России Дмитрий Конаныхин , бывший председатель совета министров ЛНР, политик и автор Политджостик Марат Баширов.

Глобальная Авантюра , Аврора, Русский Демиург , Империя Курильщика , ИА «Стекломой» , финансово-экономический канал Angrybonds и Дивиденды Forever. Также часто упоминают и публикую мои материалы: Z операция, Верным курсом, FSCP, Графономика, Эпоха Песца, Дайджест. ТЭК и экология и еще сотни других.

С 2 марта по 20 мая моему каналу удалось занять второе место по цитируемости после Кристалл Роста (нерекламные упоминания+репосты) среди всех каналов категории "Финансы и Экономика" по данным https://telemetr.me и https://tgstat.ru.

Всем спасибо за поддержку!

Forwarded from Эконопокалипсис

🇺🇦💰 Перспективы обслуживания государственного долга Украины

Агентство Moody’s понизило кредитный рейтинг Украины до третьего самого низкого уровня. По мнению экспертов Moody’s затянувшиеся военные действия увеличивают риски связанные с обслуживанием долга Украины.

🔹Рейтинг Украины сейчас Caa3. Для сравнения - таким рейтингом обладают “злостные неплательщики” Эквадор и Белиз. При уровне рейтинга Caa3 специалисты Moody's оценивают вероятность восстановления экономики в случае дефолта на уровне 65% - 80%. На данный момент ситуация для Украины очень сложная, и по мере торможения экономики будет ухудшаться.

Украина получает масштабные финансовые вливания от МВФ, Всемирного банка, ЕС и старается привлечь средства за счет выпуска облигаций. Ранее мы подробно разобрали источники финансирования бюджета Украины. В комплексе эти меры позволяют смягчить текущие риски ликвидности. Но постоянный и значительный рост государственного долга в среднесрочной перспективе ставит под угрозу устойчивость финансовой системы Украины.

По данным Moody’s, затяжные военные действия увеличивает вероятность реструктуризации долга и убытков со стороны частных кредиторов. Рейтинговое агентство также изменило прогноз по Украине на негативный.

🔹Fitch Ratings присвоило Украине рейтинг CCC, а S&P Ratings оценку B-. За этими сухими данными стоит высокая вероятность дефолта и предупреждение кредиторам о сопутствующих рисках. Соответственно желающих дать в долг Украине при таких рейтингах сильно поубавится. Крупные американские инвестфонды просто не cмогут вкладывать в долговые инструменты с таким рейтингом, в соответствии со своим внутренним регламентом.

🔹Какие еще источники финансирования может использовать Украина для обслуживания своего госдолга? Moody's признали высокую вероятность потерь со стороны частных кредиторов. Это перекроет возможность привлечения средств через облигации. Ресурсы МВФ и Всемирного банка уже задействованы и не безграничны. При таких рейтингах остается только финансирование со стороны ЕС и напрямую от отдельных стран-членов ЕС. Теоретически ЕС сможет покрыть расходы на кредитование Украины за счет денежной эмиссии. Пока в ЕС не свернута программа количественного смягчения - это возможно. Прямая помощь от стран-членов ЕС маловероятна, поскольку придется обосновать необходимость этой помощи населению европейских стран. В текущей ситуации это крайне рискованный шаг, который может пошатнуть политическую стабильность в ЕС.

Складывается ситуация, при которой ЕС будет вынужден взять на себя содержание Украины независимо от желания отдельных европейских властей. Это значительно сузит поле для финансового маневра ЕС в среднесрочной перспективе.

#Украина

@econopocalypse

Агентство Moody’s понизило кредитный рейтинг Украины до третьего самого низкого уровня. По мнению экспертов Moody’s затянувшиеся военные действия увеличивают риски связанные с обслуживанием долга Украины.

🔹Рейтинг Украины сейчас Caa3. Для сравнения - таким рейтингом обладают “злостные неплательщики” Эквадор и Белиз. При уровне рейтинга Caa3 специалисты Moody's оценивают вероятность восстановления экономики в случае дефолта на уровне 65% - 80%. На данный момент ситуация для Украины очень сложная, и по мере торможения экономики будет ухудшаться.

Украина получает масштабные финансовые вливания от МВФ, Всемирного банка, ЕС и старается привлечь средства за счет выпуска облигаций. Ранее мы подробно разобрали источники финансирования бюджета Украины. В комплексе эти меры позволяют смягчить текущие риски ликвидности. Но постоянный и значительный рост государственного долга в среднесрочной перспективе ставит под угрозу устойчивость финансовой системы Украины.

По данным Moody’s, затяжные военные действия увеличивает вероятность реструктуризации долга и убытков со стороны частных кредиторов. Рейтинговое агентство также изменило прогноз по Украине на негативный.

🔹Fitch Ratings присвоило Украине рейтинг CCC, а S&P Ratings оценку B-. За этими сухими данными стоит высокая вероятность дефолта и предупреждение кредиторам о сопутствующих рисках. Соответственно желающих дать в долг Украине при таких рейтингах сильно поубавится. Крупные американские инвестфонды просто не cмогут вкладывать в долговые инструменты с таким рейтингом, в соответствии со своим внутренним регламентом.

🔹Какие еще источники финансирования может использовать Украина для обслуживания своего госдолга? Moody's признали высокую вероятность потерь со стороны частных кредиторов. Это перекроет возможность привлечения средств через облигации. Ресурсы МВФ и Всемирного банка уже задействованы и не безграничны. При таких рейтингах остается только финансирование со стороны ЕС и напрямую от отдельных стран-членов ЕС. Теоретически ЕС сможет покрыть расходы на кредитование Украины за счет денежной эмиссии. Пока в ЕС не свернута программа количественного смягчения - это возможно. Прямая помощь от стран-членов ЕС маловероятна, поскольку придется обосновать необходимость этой помощи населению европейских стран. В текущей ситуации это крайне рискованный шаг, который может пошатнуть политическую стабильность в ЕС.

Складывается ситуация, при которой ЕС будет вынужден взять на себя содержание Украины независимо от желания отдельных европейских властей. Это значительно сузит поле для финансового маневра ЕС в среднесрочной перспективе.

#Украина

@econopocalypse

Telegram

Эконопокалипсис

💰🇺🇦 Источники финансирования бюджета Украины

Сегодня Украина активно ищет источники финансирования бюджета страны:

- выпуски «военных облигаций»: $1,53 млрд

- Международный Валютный Фонд: $1,4 млрд

- эмиссия Нацбанка Украины: $1,37 млрд

- Всемирный банк:…

Сегодня Украина активно ищет источники финансирования бюджета страны:

- выпуски «военных облигаций»: $1,53 млрд

- Международный Валютный Фонд: $1,4 млрд

- эмиссия Нацбанка Украины: $1,37 млрд

- Всемирный банк:…

Forwarded from Технологии против геологии

В этом месяце Россия экспортировала в Италию около 450 000 баррелей сырой нефти в день, что более чем в четыре раза больше, чем в феврале, и больше всего с 2013 года, согласно Kpler, компании, занимающейся данными о сырьевых товарах. В результате Италия обгонит Нидерланды и станет крупнейшим в ЕС центром импорта нефти по морю из России. Две трети этого экспорта направляются в Огасту, порт на Сицилии рядом с контролируемым Россией нефтеперерабатывающим заводом ISAB.

«Парадоксально, но ЕС хотел наказать российский импорт энергоносителей, но здесь он фактически был стимулирован санкциями», — сказал Алессандро Триполи, генеральный секретарь профсоюза FEMCA CISL в провинциях Сиракузы и Рагуза на Сицилии.

«До санкций только 30% сырой нефти ISAB было российской, теперь это 100%, потому что итальянские банки заблокировали кредитные линии НПЗ, и Лукойл стал его единственным поставщиком».

«Парадоксально, но ЕС хотел наказать российский импорт энергоносителей, но здесь он фактически был стимулирован санкциями», — сказал Алессандро Триполи, генеральный секретарь профсоюза FEMCA CISL в провинциях Сиракузы и Рагуза на Сицилии.

«До санкций только 30% сырой нефти ISAB было российской, теперь это 100%, потому что итальянские банки заблокировали кредитные линии НПЗ, и Лукойл стал его единственным поставщиком».

Forwarded from Сигналы Atlant'a

#Газпром. К сожалению, компания не будет публиковать финансовую отчетность за 1-й квартал, а федеральная таможенная служба перестала делиться статистикой. Поэтому все данные по Газпрому теперь прогнозные. И вот, что получается, за январь-апрель экспортная выручка Газпрома скорее всего превзошла годовую экспортную выручку 2021 года при гораздо меньшем реализованном объеме газа.

Если сравнивать с аналогичным периодом прошлого года, то выручка выросла на 3 трлн рублей. Скорее всего к текущему моменту компания уже превзошла годовую прибыль прошлого года, а чистый долг близок к 0.

Таким образом, для выплаты дивидендов за 2021 год в полном размере есть все условия с точки зрения финансов. Посмотрим, как поступит компания, 26 мая совет директоров будет обсуждать этот вопрос.

Если сравнивать с аналогичным периодом прошлого года, то выручка выросла на 3 трлн рублей. Скорее всего к текущему моменту компания уже превзошла годовую прибыль прошлого года, а чистый долг близок к 0.

Таким образом, для выплаты дивидендов за 2021 год в полном размере есть все условия с точки зрения финансов. Посмотрим, как поступит компания, 26 мая совет директоров будет обсуждать этот вопрос.

Европейский финансовый кризис зреет. Бомба под евро – это не долг Греции, Испании или Португалии – эти экономики слишком мелкие, чтобы разнести банковскую систему ЕС в клочья. Их долги купируются и списываются без тяжелых последствий. Настоящая бомба – это итальянский долг, который превысил уровень 150% ВВП или 2,75 трлн евро и растет ежегодно с 2008 года.

Но в отличии, от тех же США или Японии, Италия не может печатать национальную валюту, и в вопросах обслуживания долга находится в заложниках у ЕЦБ. Поэтому итальянский долг дешевеет даже быстрее испанского и португальского, однако, текущие 3% годовых по десятилеткам не покрывают уровень инфляции – 6% (в апреле 2022 года). Это значит, что без поддержки со стороны ЕЦБ, бонды Италии очень быстро обесценятся. При этом основная проблема ЕЦБ как раз в том, что инфляция евро достигла беспрецедентных значений, а значит поддержку и вливания нужно сокращать.

Впереди у евро очень серьезные испытания, которые наднациональная валюта Европы может и не выдержать.

Но в отличии, от тех же США или Японии, Италия не может печатать национальную валюту, и в вопросах обслуживания долга находится в заложниках у ЕЦБ. Поэтому итальянский долг дешевеет даже быстрее испанского и португальского, однако, текущие 3% годовых по десятилеткам не покрывают уровень инфляции – 6% (в апреле 2022 года). Это значит, что без поддержки со стороны ЕЦБ, бонды Италии очень быстро обесценятся. При этом основная проблема ЕЦБ как раз в том, что инфляция евро достигла беспрецедентных значений, а значит поддержку и вливания нужно сокращать.

Впереди у евро очень серьезные испытания, которые наднациональная валюта Европы может и не выдержать.

По пути Шри-Ланки

Запасы дизельного топлива и керосина на восточном побережье США сократились почти в 2 раза от среднего за последние пять лет. Если потребление и производство будет сохраняться на том же уровне, то нефтебазы полностью опустеют до конца года. На этом фоне стоимость галлона дизеля на заправках уже превысила в цене 6 долл. Но удивительным образом «рука рынка» не останавливает покупателей, да и не стимулирует заводы к наращиванию переработки.

Игры с реальным дефицитом топлива крайне опасны. Можно привести пример Шри-Ланки. В марте 2022 года в этой спокойной стране с райским климатом начались перебои с дизелем и бензином. Уже через пару месяцев, в мае, дефицит топлива привели к массовым волнениям и протестам с грабежами и насилием.

Запасы дизельного топлива и керосина на восточном побережье США сократились почти в 2 раза от среднего за последние пять лет. Если потребление и производство будет сохраняться на том же уровне, то нефтебазы полностью опустеют до конца года. На этом фоне стоимость галлона дизеля на заправках уже превысила в цене 6 долл. Но удивительным образом «рука рынка» не останавливает покупателей, да и не стимулирует заводы к наращиванию переработки.

Игры с реальным дефицитом топлива крайне опасны. Можно привести пример Шри-Ланки. В марте 2022 года в этой спокойной стране с райским климатом начались перебои с дизелем и бензином. Уже через пару месяцев, в мае, дефицит топлива привели к массовым волнениям и протестам с грабежами и насилием.

Forwarded from Сырьевая игла

США готовы на последний шаг – использование дизельного топлива из резервов

Белый дом рассматривает возможность высвобождения дизельного топлива из резервов для минимизации потерь от скачка цен, сообщил CNN со ссылкой на высокопоставленного чиновника из Белого дома.

По данным телеканала, президент США Джо Байден решил провести подготовку, необходимую для высвобождения дизельного топлива из резервов. Однако резерв относительно невелик и поможет выиграть лишь ограниченное количество времени.

Белый дом рассматривает возможность высвобождения дизельного топлива из резервов для минимизации потерь от скачка цен, сообщил CNN со ссылкой на высокопоставленного чиновника из Белого дома.

По данным телеканала, президент США Джо Байден решил провести подготовку, необходимую для высвобождения дизельного топлива из резервов. Однако резерв относительно невелик и поможет выиграть лишь ограниченное количество времени.

Forwarded from РАСПП: Бизнес. Азия. Китай.

Китайская антиковидная вакцина для экономики

После падения розничных продаж на 11% и ухода в минус промпроизводства, Пекин задумался о новых стимулах для экономики, которые обьявил сегодня. Итак, что входит в пакет из 33 мер:

-возврат предприятиям ранее уплаченных налогов в размере $21 млрд (более 0,1% ВВП). Общая сумма налоговых послаблений будет доведена до $396 млрд

-выпуск облигаций на железнодорожное строительство объёмом в $45 млрд

-отсрочка социальных взносов для МСП в 5 пострадавших отраслях составит $48 млрд;

-гражданская авиация получит дополнительные займы на $22,5 млрд

Стимулы в этот раз более серьезные, чем в 2020, потому что понятно, что в этот раз V-образное восстановление крайне маловероятно. Китайские власти считают, что без выполнения цели по росту ВВП не получится добиться полной занятости (в том числе поэтому Ли Кэцян упомянул общественные работы). Важно, что кроме фискальных стимулов у Пекина в запасе остаются и стимулы монетарные, в том числе снижение ключевой ставки.

После падения розничных продаж на 11% и ухода в минус промпроизводства, Пекин задумался о новых стимулах для экономики, которые обьявил сегодня. Итак, что входит в пакет из 33 мер:

-возврат предприятиям ранее уплаченных налогов в размере $21 млрд (более 0,1% ВВП). Общая сумма налоговых послаблений будет доведена до $396 млрд

-выпуск облигаций на железнодорожное строительство объёмом в $45 млрд

-отсрочка социальных взносов для МСП в 5 пострадавших отраслях составит $48 млрд;

-гражданская авиация получит дополнительные займы на $22,5 млрд

Стимулы в этот раз более серьезные, чем в 2020, потому что понятно, что в этот раз V-образное восстановление крайне маловероятно. Китайские власти считают, что без выполнения цели по росту ВВП не получится добиться полной занятости (в том числе поэтому Ли Кэцян упомянул общественные работы). Важно, что кроме фискальных стимулов у Пекина в запасе остаются и стимулы монетарные, в том числе снижение ключевой ставки.

Прошлый год стал рекордным по количеству используемых электромобилей. Сегодня в мире бегает более 16,5 млн машин. Однако у этого товара пока всего три рынка сбыта - США, Европа и Китай. Доля остальных стран, включая Японию, Корею и Индию мизерна. Мешает развитию как отсутствие программ субсидирования, так и слабо развита инфраструктура подзарядки. При этом практически каждый второй электромобиль в 2021 году ездил в Китае.

Несмотря на бурную электроавтомобилизацию КНР доля электрокаров в общем объеме продаж составляет немногим более 15%, что соответствует среднеевропейскому уровню . В США элеткрокар – это по-прежнему нишевой автомобиль с долей продаж около 5%, что примерно соответствует среднемировым продажам.

По темпам роста кажется, что идет активная электроавтомобилизацию планеты, в первую очередь Китая и Европы, однако пока электоркар – это каждый 12 проданный автомобиль в мире. Такая доля может лишь замедлить рост потребления нефти, но не как не привести к снижению потребления бензина или дизеля.

Несмотря на бурную электроавтомобилизацию КНР доля электрокаров в общем объеме продаж составляет немногим более 15%, что соответствует среднеевропейскому уровню . В США элеткрокар – это по-прежнему нишевой автомобиль с долей продаж около 5%, что примерно соответствует среднемировым продажам.

По темпам роста кажется, что идет активная электроавтомобилизацию планеты, в первую очередь Китая и Европы, однако пока электоркар – это каждый 12 проданный автомобиль в мире. Такая доля может лишь замедлить рост потребления нефти, но не как не привести к снижению потребления бензина или дизеля.

Forwarded from Proeconomics

Ещё одна внутренняя причина дефицита энергии в Европе (кроме вставших на ремонт во Франции 7 реакторов АЭС из 54) – сильная недостача по выработке на ГЭС. В первые три месяца 2022 года она была на треть ниже прошлогодних показателей. Причины – засуха в Испании и низкие запасы влаги в Альпах. В мае выработка на ГЭС возвращается к показателям мая 2021 года, но и в этом случае она оказывается на 20% ниже средних значений за последние 5 лет.

Такой дефицит энергии на ГЭС и АЭС в Европе неизбежно повлёк за собой увеличение спроса на газ и уголь.

Такой дефицит энергии на ГЭС и АЭС в Европе неизбежно повлёк за собой увеличение спроса на газ и уголь.

Forwarded from IEF notes (Alexey Gromov)

Транзит российского газа через Украину сократился, но это не отразилось на контрактных обязательствах Газпрома

После официального отказа Украины с 11 мая принимать российский газ на ГИС «Сохрановка» объемы украинского транзита за неделю снизились на 38% (с 89,4 до 55,1 млн м3/сут.). Однако это почти не отразилось на обязательствах Газпрома перед европейскими потребителями в рамках действующих долгосрочных контрактов.

Оставшиеся газотранспортные мощности (Северный Поток - 1, Балканский газопровод, украинский транзит через Суджу) способны обеспечить годовые объемы поставок газа в ЕС на уровне 100-112 млрд м3 в год (без учета Финляндии и стран Балтии).

Мы полагаем, что этого объема должно быть достаточно для выполнения заявок потребителей из стран ЕС по долгосрочным контрактам с Газпромом в текущем году (с учетом прекращения поставок в Польшу (10,6 млрд м3 в 2021 г.), Болгарию (3,15 млрд м3), а также, вероятно, немецким компаниям, попавшим под российские блокирующие санкции ((Wingas/WIEH/WIEE).

После официального отказа Украины с 11 мая принимать российский газ на ГИС «Сохрановка» объемы украинского транзита за неделю снизились на 38% (с 89,4 до 55,1 млн м3/сут.). Однако это почти не отразилось на обязательствах Газпрома перед европейскими потребителями в рамках действующих долгосрочных контрактов.

Оставшиеся газотранспортные мощности (Северный Поток - 1, Балканский газопровод, украинский транзит через Суджу) способны обеспечить годовые объемы поставок газа в ЕС на уровне 100-112 млрд м3 в год (без учета Финляндии и стран Балтии).

Мы полагаем, что этого объема должно быть достаточно для выполнения заявок потребителей из стран ЕС по долгосрочным контрактам с Газпромом в текущем году (с учетом прекращения поставок в Польшу (10,6 млрд м3 в 2021 г.), Болгарию (3,15 млрд м3), а также, вероятно, немецким компаниям, попавшим под российские блокирующие санкции ((Wingas/WIEH/WIEE).

Forwarded from Акценты

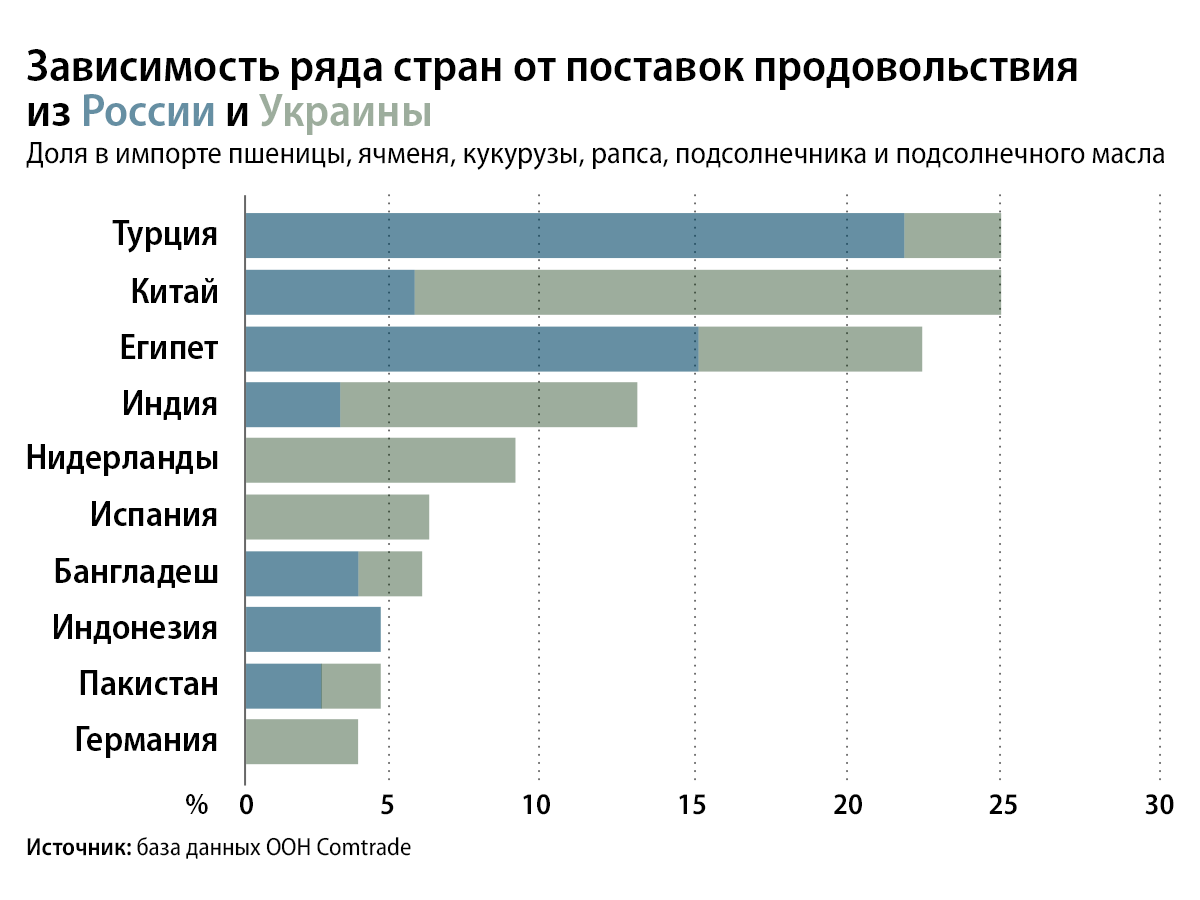

Зерновая экспансия. Россия в разы наращивает поставки пшеницы

Российский зерновой экспорт только в мае вырос в 2,5 раза (в сравнении с прошлогодним), подсчитали в швейцарской консалтинговой компании AgFlow.

Россия с 1 по 19 мая отгрузила 554 тысячи тонн зерна. И ещё 627 тысяч тонн либо уже в пути, либо оплачены и ждут отправки до конца мая.

Впрочем, еще далеко до рекордных апрельских показателей, когда Россия отправила покупателям по всему миру 2,3 млн тонн зерна. Зато растет география поставок.

Увеличиваются отгрузки традиционным покупателям российской пшеницы - это 🇮🇷Иран, 🇪🇬Египет, 🇹🇷Турция. Но также в этом сезоне впервые за много лет поставки начались, скажем, в 🇮🇱Израиль.

Также Россия готовится в этом сезоне сделать прорыв на бескрайний рынок 🇨🇳Китая. Планы настолько амбициозные, что, скажем, в Забайкалье даже собираются строить элеваторный комплекс специально для идущей в Китай пшеницы.

Россия в этом году может вырастить 130 млн тонн зерновых. Благоволит хорошая погода, отмечают в AgFlow. В то время как другие крупные производители зерна, напротив, могут столкнуться с неурожаем.

Российский зерновой экспорт только в мае вырос в 2,5 раза (в сравнении с прошлогодним), подсчитали в швейцарской консалтинговой компании AgFlow.

Россия с 1 по 19 мая отгрузила 554 тысячи тонн зерна. И ещё 627 тысяч тонн либо уже в пути, либо оплачены и ждут отправки до конца мая.

Впрочем, еще далеко до рекордных апрельских показателей, когда Россия отправила покупателям по всему миру 2,3 млн тонн зерна. Зато растет география поставок.

Увеличиваются отгрузки традиционным покупателям российской пшеницы - это 🇮🇷Иран, 🇪🇬Египет, 🇹🇷Турция. Но также в этом сезоне впервые за много лет поставки начались, скажем, в 🇮🇱Израиль.

Также Россия готовится в этом сезоне сделать прорыв на бескрайний рынок 🇨🇳Китая. Планы настолько амбициозные, что, скажем, в Забайкалье даже собираются строить элеваторный комплекс специально для идущей в Китай пшеницы.

Россия в этом году может вырастить 130 млн тонн зерновых. Благоволит хорошая погода, отмечают в AgFlow. В то время как другие крупные производители зерна, напротив, могут столкнуться с неурожаем.

{kind=link}

Перенаправление российского энергетического экспорта с запада на восток все равно бы произошло. Страны Западной Европы – развитые рынки, статичны в своем потреблении энергии. До середины века, по мнению минэнрего США здесь не просматривается перспектив роста потребления энергоресурсов. Да рынок крупный, но сформировавшийся. При этом, год за годом, Европа искала способ «снизить зависимость» от российских нефти и газа: отсюда игры с СПГ, ВИЭ и прочими электромобилями. Впрочем, говоря на языке бизнеса - все это (были) попытки сбить цену на российские и без того дешевые энергоресурсы на затоваренном рынке Европы.

Сейчас, в авральном режиме, не без истерик, российский экспорт перенаправляется на Восток. То, что за продажу нефти приходится давать скидку – в целом нормально – это плата за выход на новый рынок. Однако в любом случае, даже с дисконтом сегодня российская нефть продается по ценам выше, чем год назад, на премиальные рынки Европы.

Сейчас, в авральном режиме, не без истерик, российский экспорт перенаправляется на Восток. То, что за продажу нефти приходится давать скидку – в целом нормально – это плата за выход на новый рынок. Однако в любом случае, даже с дисконтом сегодня российская нефть продается по ценам выше, чем год назад, на премиальные рынки Европы.

Растущий рынок для энергоресурсов находится в Азии, и Россия начала заходить сюда еще в начале века со строительством ВСТО, порта Козьмино и Силы Сибири 1 и 2. Что интересно, про эти проекты много писали российские СМИ, мол они убыточны, что страна становится сырьевым придатком Китая, Россия продает энергоресурсы в со значительным дисконтом и т.д. Где была бы экономика России, если бы эти проекты не были бы реализованы?

Среднесрочно, растущий рынок Азии готов поглотить все экспортируемые объемы нефти и газа из России. И это не только Китай и Индия, это целая плеяда экономик находящихся в тени гигантов –Пакистан, Вьетнам, Таиланд и т.д. Поэтому, со временем цены на российскую нефть стабилизируются.

Сегодня Европа объявляя эмбарго не понимает одного: после того как российские экспортеры адаптируются к новой среде, они не вернутся в Европу с нефтью и газом, памятуя об односторонних санкциях, национализации и заморозках активов. А нефть, газ и уголь, в отличии от доллара и евро, не напечатаешь на принтере.

Среднесрочно, растущий рынок Азии готов поглотить все экспортируемые объемы нефти и газа из России. И это не только Китай и Индия, это целая плеяда экономик находящихся в тени гигантов –Пакистан, Вьетнам, Таиланд и т.д. Поэтому, со временем цены на российскую нефть стабилизируются.

Сегодня Европа объявляя эмбарго не понимает одного: после того как российские экспортеры адаптируются к новой среде, они не вернутся в Европу с нефтью и газом, памятуя об односторонних санкциях, национализации и заморозках активов. А нефть, газ и уголь, в отличии от доллара и евро, не напечатаешь на принтере.

Forwarded from Кругосветка по Испании 🇪🇸

Дешевая российская нефть, пострадавшая от западных санкций, теперь течет в Азию. В результате Пекин будет покупать больше российской продукции - El Pais

Китай находится в довольно выгодном положении, когда речь идет о глобальном энергетическом кризисе. Дешевая российская нефть, пострадавшая от западного бойкота, поступает в Азию, хотя рост цен для Китая, который является крупнейшим в мире импортером, был более умеренным по сравнению с Индией. И в отсутствие европейского эмбарго такие покупатели, как Италия, продолжают запасаться ею впрок. В результате Пекин, скорее всего, будет покупать больше.

[Средняя цена барреля нефти, проданного в апреле в Китай 🇨🇳 из России составила $99,75 за баррель]

[🇮🇳Индия пытается договориться на 70 долларов за баррель, Bloomberg]

Политики в Вашингтоне предупредили, что они готовы “наказать” китайские компании, такие как производитель чипов Semiconductor Manufacturing International Corporation, если они будут саботировать санкции, призванные оказать давление на президента Владимира Путина. Пекин сочувствует Москве и отказывается называть вторжение войной. Нефть обеспечивает балансировку: помимо Саудовской Аравии, Россия является крупнейшим источником нефти для Китая.

Пока что удивительно агрессивная охота Индии за выгодными сделками отвлекла на себя большую часть внимания. В этой столь же бедной энергоресурсами стране находится компания Reliance Industries, владелец крупнейшего в мире нефтеперерабатывающего комплекса, которая с начала войны с рекордной скоростью раскупает российскую нефть Urals со скидкой. Ежедневные поставки в прошлом месяце достигли 674 000 баррелей, что более чем в два раза превышает мартовский показатель, согласно индексу S&P Global Commodities at Sea. С другой стороны, ежедневные поставки России в Китай выросли всего на 10% до 781 000 баррелей.

[“Экспорт Urals в Китай вырос более чем в три раза. И это несмотря на ослабление китайского импорта", - старший аналитик компании Kpler Хомаюн Фалакшахи]

Некоторые европейские страны, несмотря на решение Брюсселя запретить российскую нефть через шесть месяцев, также тянут время. В то время как спрос в Германии резко упал, импорт российской нефти Италией, например, в апреле вырос на 40 процентов, согласно данным S&P.

По данным Bloomberg, российские грузы, с учетом транспортных и страховых расходов, идут с дисконтом в 8 долларов за баррель и более к Brent.

[Нефть Urals торгуется относительно нефти марки Brent с дисконтом, так как содержит больше серы и тяжелых углеводородов]

Ожидаются новые закупки со стороны Китая. По данным энергетической консалтинговой компании Wood Mackenzie, около 650 000 баррелей в день российской нефти, которая ранее поставлялась в ЕС, могут быть заменены аналогичными сортами и объемами с Ближнего Востока, которые сейчас идут в основном в Китай и Индию. Высокие цены на энергоносители означают, что Саудовская Аравия, вероятно, сможет перенаправить поставки в Европу без финансового ущерба. По мере того, как китайский спрос восстанавливается после почти двухмесячного спада из-за Covid-19, Китай скорее всего предпочтет российскую нефть из-за скидок.

Кругосветка по Испании 🇪🇸

Китай находится в довольно выгодном положении, когда речь идет о глобальном энергетическом кризисе. Дешевая российская нефть, пострадавшая от западного бойкота, поступает в Азию, хотя рост цен для Китая, который является крупнейшим в мире импортером, был более умеренным по сравнению с Индией. И в отсутствие европейского эмбарго такие покупатели, как Италия, продолжают запасаться ею впрок. В результате Пекин, скорее всего, будет покупать больше.

[Средняя цена барреля нефти, проданного в апреле в Китай 🇨🇳 из России составила $99,75 за баррель]

[🇮🇳Индия пытается договориться на 70 долларов за баррель, Bloomberg]

Политики в Вашингтоне предупредили, что они готовы “наказать” китайские компании, такие как производитель чипов Semiconductor Manufacturing International Corporation, если они будут саботировать санкции, призванные оказать давление на президента Владимира Путина. Пекин сочувствует Москве и отказывается называть вторжение войной. Нефть обеспечивает балансировку: помимо Саудовской Аравии, Россия является крупнейшим источником нефти для Китая.

Пока что удивительно агрессивная охота Индии за выгодными сделками отвлекла на себя большую часть внимания. В этой столь же бедной энергоресурсами стране находится компания Reliance Industries, владелец крупнейшего в мире нефтеперерабатывающего комплекса, которая с начала войны с рекордной скоростью раскупает российскую нефть Urals со скидкой. Ежедневные поставки в прошлом месяце достигли 674 000 баррелей, что более чем в два раза превышает мартовский показатель, согласно индексу S&P Global Commodities at Sea. С другой стороны, ежедневные поставки России в Китай выросли всего на 10% до 781 000 баррелей.

[“Экспорт Urals в Китай вырос более чем в три раза. И это несмотря на ослабление китайского импорта", - старший аналитик компании Kpler Хомаюн Фалакшахи]

Некоторые европейские страны, несмотря на решение Брюсселя запретить российскую нефть через шесть месяцев, также тянут время. В то время как спрос в Германии резко упал, импорт российской нефти Италией, например, в апреле вырос на 40 процентов, согласно данным S&P.

По данным Bloomberg, российские грузы, с учетом транспортных и страховых расходов, идут с дисконтом в 8 долларов за баррель и более к Brent.

[Нефть Urals торгуется относительно нефти марки Brent с дисконтом, так как содержит больше серы и тяжелых углеводородов]

Ожидаются новые закупки со стороны Китая. По данным энергетической консалтинговой компании Wood Mackenzie, около 650 000 баррелей в день российской нефти, которая ранее поставлялась в ЕС, могут быть заменены аналогичными сортами и объемами с Ближнего Востока, которые сейчас идут в основном в Китай и Индию. Высокие цены на энергоносители означают, что Саудовская Аравия, вероятно, сможет перенаправить поставки в Европу без финансового ущерба. По мере того, как китайский спрос восстанавливается после почти двухмесячного спада из-за Covid-19, Китай скорее всего предпочтет российскую нефть из-за скидок.

Кругосветка по Испании 🇪🇸

Cinco Días

China está de dulce con las sanciones al petróleo ruso

El crudo ruso barato, golpeado por el boicot occidental, fluye ahora hacia Asia. El resultado es que Pekín comprará más

На фоне шестого пакета санкций ЕС, в который входит эмбарго на российскую нефть, нужно понимать - главная проблема ближайших десятилетий для развивающегося мира –острый дефицит нефти в Азии.

Китай, крупнейший импортер нефти в мире, продолжит и дальше агрессивно наращивать покупки на внешних рынках. По прогнозам EIA, страна выйдет на плато с перспективной некоторого снижения по потреблению нефти лишь после 2035 года.

Судя по прогнозной динамике добычи и потребления нефти уже к середине века крупнейшим импортером в мире станет Индия. При этом страна будет конкурировать с другими, менее крупными государствами развивающейся Азии за импорт дефицитных энергоресурсов.

Таким образом, ближайшие годы Индия и Китай без особых проблем могут заместить не только европейский экспорт для России, а вообще весь экспорт нефти и нефтепродуктов, уходящий из нашей страны. И Азии этого будет мало. Поэтому разворот на восток российских компаний – логичен и своевременен.

Китай, крупнейший импортер нефти в мире, продолжит и дальше агрессивно наращивать покупки на внешних рынках. По прогнозам EIA, страна выйдет на плато с перспективной некоторого снижения по потреблению нефти лишь после 2035 года.

Судя по прогнозной динамике добычи и потребления нефти уже к середине века крупнейшим импортером в мире станет Индия. При этом страна будет конкурировать с другими, менее крупными государствами развивающейся Азии за импорт дефицитных энергоресурсов.

Таким образом, ближайшие годы Индия и Китай без особых проблем могут заместить не только европейский экспорт для России, а вообще весь экспорт нефти и нефтепродуктов, уходящий из нашей страны. И Азии этого будет мало. Поэтому разворот на восток российских компаний – логичен и своевременен.