📊 Что такое CAGR, и как им пользоваться.

🔎 Оценивать потенциал бумаги, ориентируясь только на стандартные метрики типа P/E, недостаточно, если вы хотите построить проекцию на перспективу. Тем более что сейчас на российском рынке смотреть на коэффициенты 2021 года - познавательно, но малопродуктивно.

🎓 Представляю вам CAGR (Compound annual growth rate) - среднегодовой темп роста. Применяется во многих областях, нам он интересен при анализе будущей потенциальной доходности акций и фондов.

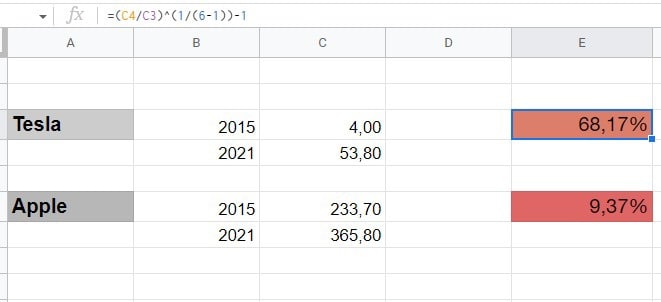

💱В основе - формула, но, чтобы не выводить в ней корни, лучше сразу поручить это Excel, как показано на рисунке: забить в ячейку готовую формулу такого вида =(C4/C3)^(1/(6-1))-1 (формат ячейки - в %) и подставить данные по сравниваемым годам. Лучше всего подходит для прогнозирования компаний роста (пример - #OZON и т.п.), но может применяться к любому активу, хоть к золоту.

📅 Особенность формулы в том, что чем дольше анализируемый период в прошлом, тем больше он подходит для долгосрочного прогнозирования. На горизонте, скажем, 3-х лет, работает не очень убедительно: CAGR чувствителен к выбору периода.

Пример расчёта:

🚗 Выручка Теслы в в 2015 г. - 4 млрд, в 2021 - $53,8 млрд, CAGR = 68.17%;

🍎 Выручка Apple в 2015 г. $233,7 млрд, в 2021 - $365.8 млрд, CAGR = 9.37%.

Очевидно, что яблочный гигант, давно достигший лидерства на рынке, миновал стадию активного роста и исчерпал потенциал "взрывного" развития.

У CAGR есть недостатки:

➖ Доходность в прошлом не может быть гарантией доходности в будущем.

➖ Внутри изучаемого периода могут быть резкие колебания, CAGR их просто сгладит.

➖ При анализе портфеля не учитывает влияния докупок и продаж.

⚡️ Чего CAGR точно не умеет, так это предусматривать политические процессы. А они способны перевернуть шахматную доску, на которой вы так тщательно расставляли фигуры. Урок февраля 2022 года показывает это максимально наглядно. Впрочем, этот недостаток относится к любым финансовым показателям.

📖 За подробностями проходите на блог Ленивого инвестора: https://smfanton.ru/nuzhno-znat/cagr.html

🔎 Оценивать потенциал бумаги, ориентируясь только на стандартные метрики типа P/E, недостаточно, если вы хотите построить проекцию на перспективу. Тем более что сейчас на российском рынке смотреть на коэффициенты 2021 года - познавательно, но малопродуктивно.

🎓 Представляю вам CAGR (Compound annual growth rate) - среднегодовой темп роста. Применяется во многих областях, нам он интересен при анализе будущей потенциальной доходности акций и фондов.

💱В основе - формула, но, чтобы не выводить в ней корни, лучше сразу поручить это Excel, как показано на рисунке: забить в ячейку готовую формулу такого вида =(C4/C3)^(1/(6-1))-1 (формат ячейки - в %) и подставить данные по сравниваемым годам. Лучше всего подходит для прогнозирования компаний роста (пример - #OZON и т.п.), но может применяться к любому активу, хоть к золоту.

📅 Особенность формулы в том, что чем дольше анализируемый период в прошлом, тем больше он подходит для долгосрочного прогнозирования. На горизонте, скажем, 3-х лет, работает не очень убедительно: CAGR чувствителен к выбору периода.

Пример расчёта:

🚗 Выручка Теслы в в 2015 г. - 4 млрд, в 2021 - $53,8 млрд, CAGR = 68.17%;

🍎 Выручка Apple в 2015 г. $233,7 млрд, в 2021 - $365.8 млрд, CAGR = 9.37%.

Очевидно, что яблочный гигант, давно достигший лидерства на рынке, миновал стадию активного роста и исчерпал потенциал "взрывного" развития.

У CAGR есть недостатки:

➖ Доходность в прошлом не может быть гарантией доходности в будущем.

➖ Внутри изучаемого периода могут быть резкие колебания, CAGR их просто сгладит.

➖ При анализе портфеля не учитывает влияния докупок и продаж.

⚡️ Чего CAGR точно не умеет, так это предусматривать политические процессы. А они способны перевернуть шахматную доску, на которой вы так тщательно расставляли фигуры. Урок февраля 2022 года показывает это максимально наглядно. Впрочем, этот недостаток относится к любым финансовым показателям.

📖 За подробностями проходите на блог Ленивого инвестора: https://smfanton.ru/nuzhno-znat/cagr.html

{kind=link}

🗣До сих пор поступают вопросы - где список заблокированных распоряжением ЦБ бумаг на СПБ бирже.

📃 Список на сайте биржи на 22 листах - биржевой код и ISIN. Там практически весь S&P500, но заблокирована в портфелях только та доля, в которой присутствует неработающий депозитарный мост НРД-EuroClear.

⚖️ Бумаги остаются в собственности инвестора, но мы лишены возможности распоряжаться частью из них. Дивиденды копятся на счетах Евроклира, их общая сумма превысила $25 млрд. Вопрос о том, когда все это закончится, зависит не от биржи, тем более не от брокера, даже ЦБ мало что решает: проблема лежит исключительно в политической плоскости.

📃 Список на сайте биржи на 22 листах - биржевой код и ISIN. Там практически весь S&P500, но заблокирована в портфелях только та доля, в которой присутствует неработающий депозитарный мост НРД-EuroClear.

⚖️ Бумаги остаются в собственности инвестора, но мы лишены возможности распоряжаться частью из них. Дивиденды копятся на счетах Евроклира, их общая сумма превысила $25 млрд. Вопрос о том, когда все это закончится, зависит не от биржи, тем более не от брокера, даже ЦБ мало что решает: проблема лежит исключительно в политической плоскости.

Сегодня закрывается майский набор для вступления в Клуб Ленивых инвесторов

Для понимания того, как участие в клубе может быть полезно, перечислю основные события клуба за последний месяц:

🔺Проведено 2 прямых эфира. В первом с опытным коучем разобрали тему психологии инвестирования в кризис. Во втором говорили про инвестиции в криптовалюты на падающем рынке. В качестве спикера выступил практикующий криптоинвестор, который теперь в клубе будет рассказывать об актуальных инвествозможностях в крипте.

🔺В начале каждой недели традиционно публикуется разбор рынка и взгляд на самые популярные активы

🔺Опубликованы обзоры:

❓Какова вероятность нефтяного эмбарго и какие последствия ждут Россию.

❓Возможна ли мобилизация и что делать инвестору.

❓Разбор перспектив проекта StepN и моя стратегия участия в нем (уже сделано 200%).

Вступая в клуб вы получаете доступы ко всем обзорам и записям эфиров. Прочитать подробное описание и вступить в клуб можно на сайте-платформе. Успевайте.

Если есть вопросы пишите в @AntonVesna.

Для понимания того, как участие в клубе может быть полезно, перечислю основные события клуба за последний месяц:

🔺Проведено 2 прямых эфира. В первом с опытным коучем разобрали тему психологии инвестирования в кризис. Во втором говорили про инвестиции в криптовалюты на падающем рынке. В качестве спикера выступил практикующий криптоинвестор, который теперь в клубе будет рассказывать об актуальных инвествозможностях в крипте.

🔺В начале каждой недели традиционно публикуется разбор рынка и взгляд на самые популярные активы

🔺Опубликованы обзоры:

❓Какова вероятность нефтяного эмбарго и какие последствия ждут Россию.

❓Возможна ли мобилизация и что делать инвестору.

❓Разбор перспектив проекта StepN и моя стратегия участия в нем (уже сделано 200%).

Вступая в клуб вы получаете доступы ко всем обзорам и записям эфиров. Прочитать подробное описание и вступить в клуб можно на сайте-платформе. Успевайте.

Если есть вопросы пишите в @AntonVesna.

⛔️ Совет директоров Мечела рекомендовал не платить дивиденды.

💰 Компания планировала 116 руб. на пр. акцию. Бумаги подбирались в портфель именно под дивиденды с доходностью до 52%, а в момент февральского обвала - почти 80%. После решения СД $MTLRP обвалились на 24% и почти вернулись к нижней точке падения 24 февраля.

💲 В 2021 году Мечел проделал большую работу по избавлению от имиджа отъявленного должника. Соотношение чистого долга к EBITDA на конец 1 квартала = ок. 2,7х, на конец 2020 г. = 7,9х. Благодаря кратному росту цен на продукцию, удалось досрочно погасить кредиты в ВТБ.

⚡️ Геополитических событий, ограничений на импорт российских металлов и угля, предвидеть было невозможно. Всё больше укрепляюсь в мысли о долгосрочном характере наших инвестиций. Компаний, которые могут улучшить свои финансовые показатели и платить хорошие дивиденды, на рынке немало. Осталось пережить времена турбулентности, когда эта цель многим может показаться недостижимой.

💰 Компания планировала 116 руб. на пр. акцию. Бумаги подбирались в портфель именно под дивиденды с доходностью до 52%, а в момент февральского обвала - почти 80%. После решения СД $MTLRP обвалились на 24% и почти вернулись к нижней точке падения 24 февраля.

💲 В 2021 году Мечел проделал большую работу по избавлению от имиджа отъявленного должника. Соотношение чистого долга к EBITDA на конец 1 квартала = ок. 2,7х, на конец 2020 г. = 7,9х. Благодаря кратному росту цен на продукцию, удалось досрочно погасить кредиты в ВТБ.

⚡️ Геополитических событий, ограничений на импорт российских металлов и угля, предвидеть было невозможно. Всё больше укрепляюсь в мысли о долгосрочном характере наших инвестиций. Компаний, которые могут улучшить свои финансовые показатели и платить хорошие дивиденды, на рынке немало. Осталось пережить времена турбулентности, когда эта цель многим может показаться недостижимой.

📊 Freedom Holding Corp. (NASDAQ: $FRHC) увеличил выручку на 60%, до $565 млн, в 2022 фискальном году (оканчивается в марте 2022).

🔺Чистая прибыль = $211 млн (+47,5% г/г);

🔺EPS = $3,56 (+45% г/г);

🔺 Комиссионный доход = $432 млн (+59% г/г);

🔺 Процентный доход = $92 млн (+197% г/г).

🔺 Количество клиентских счетов = 410 тыс. (+41% г/г).

📈 Столь впечатляющую динамику компания объясняет в первую очередь ростом числа активных клиентов и сделок. В результатах уже учтен убыток $41 млн от операций с валютой, связанный с ослаблением рубля. Также на 83% выросли издержки, в первую очередь операционные: компания активно расширяет свою деятельность, растут расходы на персонал.

🔎 В отчете увидел интересную новость о планах ИК «Фридом Финанс» и Банка «Фридом Финанс» выйти из состава холдинга. Такие организационные движения сегодня не редкость: в условиях санкций и ограничений на трансграничные операции, российский бизнес хочет оградить себя от рисков, связанных с американской компанией. Думаю, что это плюс для дальнейшего развития Фридома и его экосистемы в России. Для российских клиентов все возможности брокера останутся прежними.

🔊 Тимур Турлов станет прямым владельцем российского брокера и банка. Что касается самого холдинга, то место ИК «Фридом Финанс» займут казахстанские страховые компании. В результате общий капитал Freedom Holding Corp. не должен уменьшиться. После закрытия сделки можно ожидать позитивных изменений в кредитном рейтинге и, как следствие - притока иностранных инвесторов.

🔺Чистая прибыль = $211 млн (+47,5% г/г);

🔺EPS = $3,56 (+45% г/г);

🔺 Комиссионный доход = $432 млн (+59% г/г);

🔺 Процентный доход = $92 млн (+197% г/г).

🔺 Количество клиентских счетов = 410 тыс. (+41% г/г).

📈 Столь впечатляющую динамику компания объясняет в первую очередь ростом числа активных клиентов и сделок. В результатах уже учтен убыток $41 млн от операций с валютой, связанный с ослаблением рубля. Также на 83% выросли издержки, в первую очередь операционные: компания активно расширяет свою деятельность, растут расходы на персонал.

🔎 В отчете увидел интересную новость о планах ИК «Фридом Финанс» и Банка «Фридом Финанс» выйти из состава холдинга. Такие организационные движения сегодня не редкость: в условиях санкций и ограничений на трансграничные операции, российский бизнес хочет оградить себя от рисков, связанных с американской компанией. Думаю, что это плюс для дальнейшего развития Фридома и его экосистемы в России. Для российских клиентов все возможности брокера останутся прежними.

🔊 Тимур Турлов станет прямым владельцем российского брокера и банка. Что касается самого холдинга, то место ИК «Фридом Финанс» займут казахстанские страховые компании. В результате общий капитал Freedom Holding Corp. не должен уменьшиться. После закрытия сделки можно ожидать позитивных изменений в кредитном рейтинге и, как следствие - притока иностранных инвесторов.

❌ FinEx обнулила фонд FXRB

💰 Фонд #FXRB на российские еврооблигации с рублёвым хеджем обнулился, инвесторы потеряли все вложенные деньги. Сообщение об этом случайно откопали читатели сайта компании. Событие, приведшее к невосполнимым убыткам, произошло еще в марте, но FiNex раскрыла информацию только сейчас.

📊 Базовый актив фонда - евробонды вполне надёжных российских эмитентов, в основном 1 эшелона - Газпром, РЖД, Сбербанк, ВТБ, Лукойл и др. В отличие от родственного фонда без хеджирования #FXRU, в нём зашита зависимость от динамики обменного курса рубля. Проблема в том, что это делается через деривативы. В начале марта курс евро скакнул на 150, а наши еврооблигации одновременно стали токсичными на зарубежных рынках, продать их для фонда было нереально.

💲 Сработала обратная ставка на падение евро, а никому не нужные на зарубежных площадках евробонды не могли быть приняты в залог по гарантийному обеспечению. Финексу пришлось расплачиваться по ушедшим в глубокий минус позициям, продавая активы фонда по бросовым ценам. Когда рубль откатил вверх, было уже поздно.

⚡️Где еще могут возникнуть риски? - Везде, где внутри зашиты хеджирующие деривативы в сочетании с очень волатильными базовыми активами. Для сравнения, другой пример: в составе #FXMM тоже зашит рублевый хедж, но базовый актив не такой волатильный - гособлигации US Treasuries. Поэтому шансов обнулиться у таких фондов меньше.

💰 Фонд #FXRB на российские еврооблигации с рублёвым хеджем обнулился, инвесторы потеряли все вложенные деньги. Сообщение об этом случайно откопали читатели сайта компании. Событие, приведшее к невосполнимым убыткам, произошло еще в марте, но FiNex раскрыла информацию только сейчас.

📊 Базовый актив фонда - евробонды вполне надёжных российских эмитентов, в основном 1 эшелона - Газпром, РЖД, Сбербанк, ВТБ, Лукойл и др. В отличие от родственного фонда без хеджирования #FXRU, в нём зашита зависимость от динамики обменного курса рубля. Проблема в том, что это делается через деривативы. В начале марта курс евро скакнул на 150, а наши еврооблигации одновременно стали токсичными на зарубежных рынках, продать их для фонда было нереально.

💲 Сработала обратная ставка на падение евро, а никому не нужные на зарубежных площадках евробонды не могли быть приняты в залог по гарантийному обеспечению. Финексу пришлось расплачиваться по ушедшим в глубокий минус позициям, продавая активы фонда по бросовым ценам. Когда рубль откатил вверх, было уже поздно.

⚡️Где еще могут возникнуть риски? - Везде, где внутри зашиты хеджирующие деривативы в сочетании с очень волатильными базовыми активами. Для сравнения, другой пример: в составе #FXMM тоже зашит рублевый хедж, но базовый актив не такой волатильный - гособлигации US Treasuries. Поэтому шансов обнулиться у таких фондов меньше.

🗣 Активная коммуникация с инвесторами в наше время - не частое событие.

🎉 Positive Technologies выпустила свой дебютный отчет для акционеров по результатам 2021 года, где, впрочем значительная часть отведена не итогам года, а новым целям и перспективам. Компания отмечает кратно выросший спрос на услуги кибербезопасности в России и мире. Российский сегмент оценивается в 190-200 млрд руб. и ежегодно растет в среднем на 20% (глобальный - на 10-15%). Борьба с киберугрозами - уже не опция, а базовая потребность.

🕵️♂️ Уязвимость перед кибератаками выявилась на фоне их кратного роста в начале года. В то же время иностранные вендоры стали массово покидать Россию, высвободив долю рынка с оценкой в 80 млрд руб. У Positive в портфеле сейчас уже 15 продуктов, а также комплексные решения с широким функционалом. Доля рынка у флагманской линейки MaxPatrol - от 20 до 70%, в зависимости от сегмента.

🇷🇺 Когда источники дохода внутри страны (98%), а на бирже торгуются не расписки, а локальные акции - сегодня это преимущество. Думаю, можно смело прогнозировать развитие господдержки в виде льгот (например, 0% налог на прибыль и др.) и инвестиций - удержать IT-специалистов в стране сегодня крайне важно. К тому же, публичных конкурентов нет: Позитив - единственная компания в сегменте кибербезопасности на Московской бирже. Опора бизнеса - крупные корпоративные клиенты (123, +46% г/г), они дают 74% продаж. Но всё больше внимания кибербезу уделяет малый и средний бизнес (2153 клиента)

🏆 Positive Technologies - первый в России эмитент, вышедший на биржу через DPO (direct public offering) - без андеррайтеров, но с lock-up периодом для основных акционеров. Тот редкий на нашем рынке случай, когда бумаги в хорошем плюсе с момента IPO. После возобновления торгов на Московской бирже 24 марта бумаги $POSI взлетели на 96% за два дня. Одна из причин - дивидендная политика необычна для технологических компаний роста: ≥50% чистой прибыли по МСФО и до 100% от свободного денежного потока. В мае компания уже заплатила первые дивиденды после размещения. Это одна из причин роста акций на фоне массовых отмен выплат.

🔎 Оценивая перспективы, замечу: для компаний роста важнее всего сохранение темпов. До сих пор удавалось удваиваться по объему продаж каждые 2 года: с 2019 по 2021 - с 4 до 8 млрд руб. Темпы роста бизнеса вдвое опережают динамику рынка. На 2022 год планы продаж - 12-15 млрд., чистая прибыль 3-5 млрд (1.9 млрд в 2021), т.е. рассчитывают ускориться и удвоиться за год. В этом смысле планы очень амбициозные, но показатели первого квартала, когда объем продаж вырос втрое, а убыток в 1м квартале прошлого года сменился чистой прибылью в традиционно низкий сезон, позволяет говорить о реальности поставленных целей.

🎉 Positive Technologies выпустила свой дебютный отчет для акционеров по результатам 2021 года, где, впрочем значительная часть отведена не итогам года, а новым целям и перспективам. Компания отмечает кратно выросший спрос на услуги кибербезопасности в России и мире. Российский сегмент оценивается в 190-200 млрд руб. и ежегодно растет в среднем на 20% (глобальный - на 10-15%). Борьба с киберугрозами - уже не опция, а базовая потребность.

🕵️♂️ Уязвимость перед кибератаками выявилась на фоне их кратного роста в начале года. В то же время иностранные вендоры стали массово покидать Россию, высвободив долю рынка с оценкой в 80 млрд руб. У Positive в портфеле сейчас уже 15 продуктов, а также комплексные решения с широким функционалом. Доля рынка у флагманской линейки MaxPatrol - от 20 до 70%, в зависимости от сегмента.

🇷🇺 Когда источники дохода внутри страны (98%), а на бирже торгуются не расписки, а локальные акции - сегодня это преимущество. Думаю, можно смело прогнозировать развитие господдержки в виде льгот (например, 0% налог на прибыль и др.) и инвестиций - удержать IT-специалистов в стране сегодня крайне важно. К тому же, публичных конкурентов нет: Позитив - единственная компания в сегменте кибербезопасности на Московской бирже. Опора бизнеса - крупные корпоративные клиенты (123, +46% г/г), они дают 74% продаж. Но всё больше внимания кибербезу уделяет малый и средний бизнес (2153 клиента)

🏆 Positive Technologies - первый в России эмитент, вышедший на биржу через DPO (direct public offering) - без андеррайтеров, но с lock-up периодом для основных акционеров. Тот редкий на нашем рынке случай, когда бумаги в хорошем плюсе с момента IPO. После возобновления торгов на Московской бирже 24 марта бумаги $POSI взлетели на 96% за два дня. Одна из причин - дивидендная политика необычна для технологических компаний роста: ≥50% чистой прибыли по МСФО и до 100% от свободного денежного потока. В мае компания уже заплатила первые дивиденды после размещения. Это одна из причин роста акций на фоне массовых отмен выплат.

🔎 Оценивая перспективы, замечу: для компаний роста важнее всего сохранение темпов. До сих пор удавалось удваиваться по объему продаж каждые 2 года: с 2019 по 2021 - с 4 до 8 млрд руб. Темпы роста бизнеса вдвое опережают динамику рынка. На 2022 год планы продаж - 12-15 млрд., чистая прибыль 3-5 млрд (1.9 млрд в 2021), т.е. рассчитывают ускориться и удвоиться за год. В этом смысле планы очень амбициозные, но показатели первого квартала, когда объем продаж вырос втрое, а убыток в 1м квартале прошлого года сменился чистой прибылью в традиционно низкий сезон, позволяет говорить о реальности поставленных целей.

Ptsecurity

Отчет Positive Technologies по результатам 2021 года

В отчете представлены результаты деятельности Positive Technologies за 2021 год.

🏛 Глава СПБ биржи объяснил, что на самом деле произошло с блокировкой.

🗣 Роман Горюнов дал такое объяснение блокировки иностранных бумаг с учетом в НРД. В депозитарии биржи ценные бумаги не маркируются как заблокированные или незаблокированные. По этой причине никто не мог получать дивиденды. Теперь такая возможность появится благодаря обособлению бумаг, заблокированных в EuroClear. По остальным можно будет получать выплаты.

🎬 Это краткое резюме, а в более чем часовом интервью Смартлабу все вопросы разобраны детально. В описании под видео (нужно пройти на youtube) есть поминутная расшифровка с вопросами, для экономии времени можно смотреть выборочно.

🗣 Роман Горюнов дал такое объяснение блокировки иностранных бумаг с учетом в НРД. В депозитарии биржи ценные бумаги не маркируются как заблокированные или незаблокированные. По этой причине никто не мог получать дивиденды. Теперь такая возможность появится благодаря обособлению бумаг, заблокированных в EuroClear. По остальным можно будет получать выплаты.

🎬 Это краткое резюме, а в более чем часовом интервью Смартлабу все вопросы разобраны детально. В описании под видео (нужно пройти на youtube) есть поминутная расшифровка с вопросами, для экономии времени можно смотреть выборочно.

YouTube

Почему заблокировали акции на СПБ бирже? Роман Горюнов - интервью

.

Банк России ограничил биржевые торги некоторыми иностранными ценными бумагами, которые попали под заморозку из-за Euroclear. Что это значит для частного инвестора? Каких бумаг это коснется, а какими можно продолжать торговать? Как мы будем жить в новой…

Банк России ограничил биржевые торги некоторыми иностранными ценными бумагами, которые попали под заморозку из-за Euroclear. Что это значит для частного инвестора? Каких бумаг это коснется, а какими можно продолжать торговать? Как мы будем жить в новой…

🔊 Ozon ($OZON) сообщил, что подписал соглашение с держателями своих облигаций о приостановке требований к погашению, до 30 августа. Это хороший сигнал для инвесторов, означающий, что эмитент и бондхолдеры находятся в конструктивном диалоге и заинтересованы в реструктуризации. Поясню, что сама проблема с евробондами никак не связана с финансовым положением компании, она возникла автоматически в результате приостановки торгов акциями в Нью-Йорке, в соответствии с проспектом эмиссии.

⚖️ По соглашению, держатели облигаций OZON-26 (с погашением 24.02.26) в течение срока действия соглашения не будут обращаться к принудительному взысканию с кипрской Ozon Holdings PLC. Кроме того, российские держатели облигаций не будут предпринимать аналогичных мер и в отношении дочерних компаний Ozon в России.

🤝 На данный момент в переговорах участвуют около 40% самых активных инвесторов, но высока вероятность, что к ним скоро присоединятся и остальные держатели бондов. В любом случае, необходимый порог в 33,4% участвующих бумаг, необходимый для заключения соглашения о приостановке, преодолен. Следующим шагом ожидаю уже согласования самих условий реструктуризации.

🎓 Потенциальный технический дефолт - это формальное событие, связанное исключительно с регуляторными ограничениями, оно не означает неплатежеспособности компании. Вопрос по реструктуризации облигаций относится к кипрской Ozon Holdings PLC. К операционной деятельности российского Ozon событие не имеет отношения и никак не скажется на текущих расчетах и взаимодействии с партнерами. Об этом стоит знать как инвесторам, так и пользователям маркетплейса. На уровне российских компаний у Ozon достаточно свободных денежных средств для поддержки и развития бизнеса.

⚖️ По соглашению, держатели облигаций OZON-26 (с погашением 24.02.26) в течение срока действия соглашения не будут обращаться к принудительному взысканию с кипрской Ozon Holdings PLC. Кроме того, российские держатели облигаций не будут предпринимать аналогичных мер и в отношении дочерних компаний Ozon в России.

🤝 На данный момент в переговорах участвуют около 40% самых активных инвесторов, но высока вероятность, что к ним скоро присоединятся и остальные держатели бондов. В любом случае, необходимый порог в 33,4% участвующих бумаг, необходимый для заключения соглашения о приостановке, преодолен. Следующим шагом ожидаю уже согласования самих условий реструктуризации.

🎓 Потенциальный технический дефолт - это формальное событие, связанное исключительно с регуляторными ограничениями, оно не означает неплатежеспособности компании. Вопрос по реструктуризации облигаций относится к кипрской Ozon Holdings PLC. К операционной деятельности российского Ozon событие не имеет отношения и никак не скажется на текущих расчетах и взаимодействии с партнерами. Об этом стоит знать как инвесторам, так и пользователям маркетплейса. На уровне российских компаний у Ozon достаточно свободных денежных средств для поддержки и развития бизнеса.

❓Почему металлурги так остро реагируют на санкции?

🇺🇸 Минфин США включил в SDN-List Алексея Мордашова, все его активы, а также близких родственников. #CHMF в течение 15 минут провалились на 15%, падение с пиков до спецоперации -57%.

⚖️ Документ предполагает не только запрет на сделки с американскими гражданами, но и вторичные санкции на контрагентов вне США. Учитывая роль доллара в международных расчётах, для компании это означает шлагбаум на пути внешних продаж. Это второй удар по компании: начале марта санкции ввел ЕС, экспорт стали в Европу остановлен. Из-за блокирующих санкций есть риск потерять половину выручки. Сама компания 30 мая заявила, что ожидает уже в июне снижения производства на 20–40%.

⛩ Главный аргумент оптимистов - разворот на восток. Однако переориентировать потоки с одного конца света на другой металлургам пока не удалось. Это сложнее, чем перелить нефть из одного танкера в другой и продать под видом индийской. Нефть нужна везде, особенно сейчас, когда из-за дефицита топлива растёт инфляция. Конкуренция на рынке металлов намного выше, а спрос не такой эластичный.

🚂 Металлы сложнее доставить: например, их (сюрприз!) нельзя прокачивать по трубе. Ж/д маршруты на восток перегружены. Войти на новые рынки со своим металлом, где все уже законтрактовано, - крайне тяжелая история. Это отличает "чёрных" металлургов от "цветных" - у Русала, и тем более Норникеля, есть уникальная продукция, от которой критично зависят целые отрасли в глобальном масштабе.

🇷🇺 В России Северсталь занимает 16.5% рынка стали, но в мире доля изменяется долями %. Вся Россия производит 4% мировой продукции чёрной металлургии. Китай, на который часто делается ставка, это более 50% мирового производства. Попасть на этот рынок со своей продукцией - та еще задачка, все равно что ехать в Тулу со своим самоваром. По отзывам работающих в отрасли, это возможно, но по ценам ниже себестоимости.

Второй аргумент оптимистов - внутренний рынок. Посмотрим его долю:

✔️ ММК = 74%

✔️ НЛМК = 39%

✔️ Северсталь = 52%, при этом Европа = 32%, а на долю Азии, Южной Америки и Африки - совокупно 2,6% продаж.

⛔️ Внутренний рынок не сможет принять выбывающие объёмы. Агентство Worldsteel ожидает снижение потребления в РФ в 2022 г. на 20%. А надо ещё и подвинуть конкурентов - НЛМЛ и ММК.

🌐 У Северстали исторически всегда было много активов в странах, участвующих в санкциях - в США, Канаде, Италии, Франции, Великобритании и др. Американский бизнес продан еще в 2014 (уже знали?), но зависимость от международных рынков все равно пока критичная. Это и есть ответ на вопрос о нервной реакции рынка.

🔎 Если вывести за скобки санкции, то наши металлурги - это конкурентный и высоко маржинальный бизнес. Чистая прибыль Северстали в 2021 г. достигла $4 млрд. У металлургов (у Северстали в особенности) давно сложилась традиция открытого общения с инвесторами. Она оборвана сейчас, но времена когда-то поменяются.

🇺🇸 Минфин США включил в SDN-List Алексея Мордашова, все его активы, а также близких родственников. #CHMF в течение 15 минут провалились на 15%, падение с пиков до спецоперации -57%.

⚖️ Документ предполагает не только запрет на сделки с американскими гражданами, но и вторичные санкции на контрагентов вне США. Учитывая роль доллара в международных расчётах, для компании это означает шлагбаум на пути внешних продаж. Это второй удар по компании: начале марта санкции ввел ЕС, экспорт стали в Европу остановлен. Из-за блокирующих санкций есть риск потерять половину выручки. Сама компания 30 мая заявила, что ожидает уже в июне снижения производства на 20–40%.

⛩ Главный аргумент оптимистов - разворот на восток. Однако переориентировать потоки с одного конца света на другой металлургам пока не удалось. Это сложнее, чем перелить нефть из одного танкера в другой и продать под видом индийской. Нефть нужна везде, особенно сейчас, когда из-за дефицита топлива растёт инфляция. Конкуренция на рынке металлов намного выше, а спрос не такой эластичный.

🚂 Металлы сложнее доставить: например, их (сюрприз!) нельзя прокачивать по трубе. Ж/д маршруты на восток перегружены. Войти на новые рынки со своим металлом, где все уже законтрактовано, - крайне тяжелая история. Это отличает "чёрных" металлургов от "цветных" - у Русала, и тем более Норникеля, есть уникальная продукция, от которой критично зависят целые отрасли в глобальном масштабе.

🇷🇺 В России Северсталь занимает 16.5% рынка стали, но в мире доля изменяется долями %. Вся Россия производит 4% мировой продукции чёрной металлургии. Китай, на который часто делается ставка, это более 50% мирового производства. Попасть на этот рынок со своей продукцией - та еще задачка, все равно что ехать в Тулу со своим самоваром. По отзывам работающих в отрасли, это возможно, но по ценам ниже себестоимости.

Второй аргумент оптимистов - внутренний рынок. Посмотрим его долю:

✔️ ММК = 74%

✔️ НЛМК = 39%

✔️ Северсталь = 52%, при этом Европа = 32%, а на долю Азии, Южной Америки и Африки - совокупно 2,6% продаж.

⛔️ Внутренний рынок не сможет принять выбывающие объёмы. Агентство Worldsteel ожидает снижение потребления в РФ в 2022 г. на 20%. А надо ещё и подвинуть конкурентов - НЛМЛ и ММК.

🌐 У Северстали исторически всегда было много активов в странах, участвующих в санкциях - в США, Канаде, Италии, Франции, Великобритании и др. Американский бизнес продан еще в 2014 (уже знали?), но зависимость от международных рынков все равно пока критичная. Это и есть ответ на вопрос о нервной реакции рынка.

🔎 Если вывести за скобки санкции, то наши металлурги - это конкурентный и высоко маржинальный бизнес. Чистая прибыль Северстали в 2021 г. достигла $4 млрд. У металлургов (у Северстали в особенности) давно сложилась традиция открытого общения с инвесторами. Она оборвана сейчас, но времена когда-то поменяются.

{kind=link}

🎉 Пятница: нет повода не вспомнить о хорошем.

📅 В пятницу, особенно к концу трудового дня, не хочется читать неприятные заголовки, все устали от токсичных новостей: то блокировки, то переводы от брокера к брокеру, то Северсталь, то Мечел, то Finex... Предлагаю пробежаться по позитивным заголовкам последних дней, чтобы немного поднять себе настроение и настроиться на ожидание долгосрочного результата от инвестиций.

✅ Несмотря на санкции и сокращение экспорта и добычи, нефтегазовые допдоходы бюджета РФ в мае оказались выше прогноза на 263,7 млрд руб. Цены компенсируют падение физических объёмов.

✅ Не все компании отказались платить дивиденды, и большинство из них благодаря этому лучше рынка, они же не дают индексу падать глубже: #GAZP Газпром, #ROSN Роснефть, #SNGSP Сургутнефтегаз, #RTKM Ростелеком, #MTSS МТС, #TATN Татнефть, #GMKN Норникель, #SGZH Segezha, #IRAO Интер РАО, #SIBN Газпром Нефть, #MSNG Мосэнерго, #TGKA ТГК-1, #OGKB ОГК-2, #SELG Cелигдар, #LSNGP Ленэнерго, #MSRS (МОЭСК).

✅ Китайские компании выплатят рекордные дивиденды по итогам 2021 года, несмотря на падение котировок и замедление экономического роста. Компартия решила, что нужно поддержать рынок и вдохновить инвесторов.

✅ СПБ Биржа обещает начать выплаты дивидендов по иностранным акциям после блокировки и обособления.

✅ АвтоВАЗ планирует возобновить сборку Lada Granta 8 июня. Есть вероятность, что скоро увидим отечественные разработки без АБС, коробки-автомата, подушек безопасности и стеклоподъёмников, но это пока не точно. А Granta будет точно.

✅ Рубль немного припал, но в этом есть и хорошая новость: сегодня пятница! У каждого свои планы на вечер, а трейдеры обычно фиксируют риски перед выходными, рубль традиционно слабеет.

📅 В пятницу, особенно к концу трудового дня, не хочется читать неприятные заголовки, все устали от токсичных новостей: то блокировки, то переводы от брокера к брокеру, то Северсталь, то Мечел, то Finex... Предлагаю пробежаться по позитивным заголовкам последних дней, чтобы немного поднять себе настроение и настроиться на ожидание долгосрочного результата от инвестиций.

✅ Несмотря на санкции и сокращение экспорта и добычи, нефтегазовые допдоходы бюджета РФ в мае оказались выше прогноза на 263,7 млрд руб. Цены компенсируют падение физических объёмов.

✅ Не все компании отказались платить дивиденды, и большинство из них благодаря этому лучше рынка, они же не дают индексу падать глубже: #GAZP Газпром, #ROSN Роснефть, #SNGSP Сургутнефтегаз, #RTKM Ростелеком, #MTSS МТС, #TATN Татнефть, #GMKN Норникель, #SGZH Segezha, #IRAO Интер РАО, #SIBN Газпром Нефть, #MSNG Мосэнерго, #TGKA ТГК-1, #OGKB ОГК-2, #SELG Cелигдар, #LSNGP Ленэнерго, #MSRS (МОЭСК).

✅ Китайские компании выплатят рекордные дивиденды по итогам 2021 года, несмотря на падение котировок и замедление экономического роста. Компартия решила, что нужно поддержать рынок и вдохновить инвесторов.

✅ СПБ Биржа обещает начать выплаты дивидендов по иностранным акциям после блокировки и обособления.

✅ АвтоВАЗ планирует возобновить сборку Lada Granta 8 июня. Есть вероятность, что скоро увидим отечественные разработки без АБС, коробки-автомата, подушек безопасности и стеклоподъёмников, но это пока не точно. А Granta будет точно.

✅ Рубль немного припал, но в этом есть и хорошая новость: сегодня пятница! У каждого свои планы на вечер, а трейдеры обычно фиксируют риски перед выходными, рубль традиционно слабеет.

📅 Итоги недели: бумаги в индексе Мосбиржи

🏆 Лидеры роста:

🔺 РусГидро +7,2%

🔺 Транснефть ап +5,7%

🔺 МТС +5,1%

🔺 Интер РАО +2,9%

🔺 Сургутнефтегаз ап +1,25%

🔎 РусГидро (#HYDR) - чистая прибыль в 1 квартале выросла на 16% г/г. Бумага также выигрывает как относительно стабильная, на фоне более волатильных историй.

🔎 Транснефть (#TRNFP) - покупки в ожидании СД по дивидендам. Расчёт на то, что правительство хочет получить свою долю от госкомпаний.

🔎 МТС (#MTSS) после рекомендации по дивидендам выросла уже на 30%. Минус в том, что компания отложила принятие дивполитики на 2022-24 гг. из-за макроэкономической неопределенности.

🔎 Интер РАО (#IRAO) - ничего нового, растёт на объявленных дивидендах с доходностью 7.5%.

🔎 Сургутнефтегаз пр. (#SGNSP) - растёт на дивидендах и высокой нефти. Вопрос - что будет с кубышкой после того, как правительство разрешило отменять проценты по валютным вкладам для юрлиц.

👎 Аутсайдеры недели:

🔻 Северсталь -31,3%

🔻 HHRU -26,1%

🔻 ФСК ЕЭС -20,9%

🔻 Новатэк -14,9%

🔻 ММК -14,8%

🔎 Северсталь (#CHMF) пала жертвой введенных санкций США, вместе со всей семьей и связанными компаниями Мордашова. Риск потерять до половины выручки из-за фактического запрета на экспорт.

🔎 #HHRU в топе аутсайдеров, -72% с начала года. Расписки - не лучшая история в наше время.

🔎 ФСК ЕЭС (#FEES) - подвела отмена дивидендов (распоряжение правительства).

🔎 Новатэк (#NVTK) - без особых новостей. После выплаты дивидендов интереса меньше, давят проблемы с закупкой оборудования из-за санкций.

🔎 ММК (#MAGN) падает за компанию с Северсталью, хотя и Магнитки наименьший среди конкурентов вес экспортной выручки. Проблема в том, что внутренний рынок придётся делить на всех, а он тоже сжимается.

📈 Из бумаг вне индекса выделяются Центральный Телеграф (#CNTL), +46.8% - на ожидании дивидендов с доходностью более 18%.

Всем хороших летних выходных!

🏆 Лидеры роста:

🔺 РусГидро +7,2%

🔺 Транснефть ап +5,7%

🔺 МТС +5,1%

🔺 Интер РАО +2,9%

🔺 Сургутнефтегаз ап +1,25%

🔎 РусГидро (#HYDR) - чистая прибыль в 1 квартале выросла на 16% г/г. Бумага также выигрывает как относительно стабильная, на фоне более волатильных историй.

🔎 Транснефть (#TRNFP) - покупки в ожидании СД по дивидендам. Расчёт на то, что правительство хочет получить свою долю от госкомпаний.

🔎 МТС (#MTSS) после рекомендации по дивидендам выросла уже на 30%. Минус в том, что компания отложила принятие дивполитики на 2022-24 гг. из-за макроэкономической неопределенности.

🔎 Интер РАО (#IRAO) - ничего нового, растёт на объявленных дивидендах с доходностью 7.5%.

🔎 Сургутнефтегаз пр. (#SGNSP) - растёт на дивидендах и высокой нефти. Вопрос - что будет с кубышкой после того, как правительство разрешило отменять проценты по валютным вкладам для юрлиц.

👎 Аутсайдеры недели:

🔻 Северсталь -31,3%

🔻 HHRU -26,1%

🔻 ФСК ЕЭС -20,9%

🔻 Новатэк -14,9%

🔻 ММК -14,8%

🔎 Северсталь (#CHMF) пала жертвой введенных санкций США, вместе со всей семьей и связанными компаниями Мордашова. Риск потерять до половины выручки из-за фактического запрета на экспорт.

🔎 #HHRU в топе аутсайдеров, -72% с начала года. Расписки - не лучшая история в наше время.

🔎 ФСК ЕЭС (#FEES) - подвела отмена дивидендов (распоряжение правительства).

🔎 Новатэк (#NVTK) - без особых новостей. После выплаты дивидендов интереса меньше, давят проблемы с закупкой оборудования из-за санкций.

🔎 ММК (#MAGN) падает за компанию с Северсталью, хотя и Магнитки наименьший среди конкурентов вес экспортной выручки. Проблема в том, что внутренний рынок придётся делить на всех, а он тоже сжимается.

📈 Из бумаг вне индекса выделяются Центральный Телеграф (#CNTL), +46.8% - на ожидании дивидендов с доходностью более 18%.

Всем хороших летних выходных!

{kind=link}

📅 Итоги недели: не все санкции одинаково полезны.

🇷🇺 Индекс Мосбиржи -4.15%. РТС +1.9%. Для роста нет ни сил, ни убедительных поводов, ни ликвидности. А вот поводов попадать было достаточно. Самый заметный - принятие 6 пакета санкций с частичным нефтяным эмбарго и отключением от Свифта 3 банков, включая Сбер. Вниз потянули металлурги после санкций США на Мордашова, в результате Северсталь потеряла почти треть капитализации. Хорошая новость в том, что кабмин хочет отменить НДФЛ при переводе ценных бумаг от брокера, попавшего под санкции.

💪 Рубль вновь развернулся к укреплению, 61 за доллар (+8.6%). Довлеющим фактором остается слабый импорт на фоне растущих цен на энергоносители. Они компенсируют снижение физических объёмов добычи и экспорта. ЦБ пока не решается отменять валютные ограничения, но теряющие прибыли экспортеры рано или поздно пролоббируют такое решение.

🛢 Нефть перевалила за $120 за баррель Brent, не в последнюю очередь из введенного частичного эмбарго ЕС. ОПЕК+ на заседании 2 июня решил увеличить квоты на добычу на 50%, на 648 тыс. баррелей в июле и августе. В этом сыграли роль активные переговоры США с саудитами. Но это не помогло: большинство стран - участников картеля не в состоянии нарастить добычу в таких объёмах.

🇺🇸 S&P500 за неделю +0.4%, Nasdaq +1%. 1 июня начались продажи облигаций с баланса ФРС. Но, поскольку рынок знал об этом еще месяц назад, ничего драматичного не произошло. Повестка ФРС остаётся прежней: 2 повышения ставки подряд на 2-х заседаниях, дальше - в зависимости от инфляции. Пока бензин бьёт рекорды ($4.7 за галлон), поэтому столько усилий предпринимается, чтобы сбить нефтяные цены. Но в целом экономика показывает относительно неплохое самочувствие, если учитывать начавшийся цикл повышения ставок.

🇨🇳 Гонконгский индекс Hang Seng за неделю прибавил 4.8%. Открылся после карантина главный экономический центр Шанхай, возобновились авиарейсы, открываются торговые центры. Власти, обеспокоенные замедлением роста ВВП, решили подбодрить рынок требованием к компаниям делиться прибылью с инвесторами. Дивиденды за 2021 год ожидаются в среднем выше, чем за 2019 и 2020 годы.

🏆 Топ-5 событий недели:

1. США внесли в SDN-list владельца Северстали Алексея Мордашова, членов его семью и связанные с ним компании. Акции $CHMF упали на 31%.

2. ЕС принял 6 пакет санкций, в который вошли частичное эмбарго на российскую нефть, отключение банков от SWIFT, включая $SBER, а также персональные санкции против Аркадия Воложа ($YNDX).

3. ЦБ РФ решил заблокировать часть иностранных ценных бумаг на СПБ бирже, чтобы обособить их и дать возможность выплачивать дивиденды по оставшимся.

4. ЕС наложил блокирующие санкции на Национальный расчётный депозитарий (НРД).

5. Компания FinEx ликвидировала фонд на еврооблигации $FXRB с рублёвым хеджем и распродала 25% $FXRU из-за маржинколла.

🇷🇺 Индекс Мосбиржи -4.15%. РТС +1.9%. Для роста нет ни сил, ни убедительных поводов, ни ликвидности. А вот поводов попадать было достаточно. Самый заметный - принятие 6 пакета санкций с частичным нефтяным эмбарго и отключением от Свифта 3 банков, включая Сбер. Вниз потянули металлурги после санкций США на Мордашова, в результате Северсталь потеряла почти треть капитализации. Хорошая новость в том, что кабмин хочет отменить НДФЛ при переводе ценных бумаг от брокера, попавшего под санкции.

💪 Рубль вновь развернулся к укреплению, 61 за доллар (+8.6%). Довлеющим фактором остается слабый импорт на фоне растущих цен на энергоносители. Они компенсируют снижение физических объёмов добычи и экспорта. ЦБ пока не решается отменять валютные ограничения, но теряющие прибыли экспортеры рано или поздно пролоббируют такое решение.

🛢 Нефть перевалила за $120 за баррель Brent, не в последнюю очередь из введенного частичного эмбарго ЕС. ОПЕК+ на заседании 2 июня решил увеличить квоты на добычу на 50%, на 648 тыс. баррелей в июле и августе. В этом сыграли роль активные переговоры США с саудитами. Но это не помогло: большинство стран - участников картеля не в состоянии нарастить добычу в таких объёмах.

🇺🇸 S&P500 за неделю +0.4%, Nasdaq +1%. 1 июня начались продажи облигаций с баланса ФРС. Но, поскольку рынок знал об этом еще месяц назад, ничего драматичного не произошло. Повестка ФРС остаётся прежней: 2 повышения ставки подряд на 2-х заседаниях, дальше - в зависимости от инфляции. Пока бензин бьёт рекорды ($4.7 за галлон), поэтому столько усилий предпринимается, чтобы сбить нефтяные цены. Но в целом экономика показывает относительно неплохое самочувствие, если учитывать начавшийся цикл повышения ставок.

🇨🇳 Гонконгский индекс Hang Seng за неделю прибавил 4.8%. Открылся после карантина главный экономический центр Шанхай, возобновились авиарейсы, открываются торговые центры. Власти, обеспокоенные замедлением роста ВВП, решили подбодрить рынок требованием к компаниям делиться прибылью с инвесторами. Дивиденды за 2021 год ожидаются в среднем выше, чем за 2019 и 2020 годы.

🏆 Топ-5 событий недели:

1. США внесли в SDN-list владельца Северстали Алексея Мордашова, членов его семью и связанные с ним компании. Акции $CHMF упали на 31%.

2. ЕС принял 6 пакет санкций, в который вошли частичное эмбарго на российскую нефть, отключение банков от SWIFT, включая $SBER, а также персональные санкции против Аркадия Воложа ($YNDX).

3. ЦБ РФ решил заблокировать часть иностранных ценных бумаг на СПБ бирже, чтобы обособить их и дать возможность выплачивать дивиденды по оставшимся.

4. ЕС наложил блокирующие санкции на Национальный расчётный депозитарий (НРД).

5. Компания FinEx ликвидировала фонд на еврооблигации $FXRB с рублёвым хеджем и распродала 25% $FXRU из-за маржинколла.

🎬 #кино для ленивых инвесторов 🎬

📺 В эти выходные рекомендую фильм "Банкир" (2019). Это история двух афроамериканцев, которые в 1950-х годах сделали практически невозможное по тем временам: основали успешное агентство недвижимости и стали владельцами банка. Партнёры нанимают подставного белого руководителя компании, а сами притворяются простыми дворником и водителем. На вершине успеха приходит разоблачение, а с ним - проблемы, из которых финансовые - не самые неприятные. Но развязка удивит выходом из ситуации.

🎓 Помимо увлекательного сюжета, интересно отметить детали инвестиций в арендную недвижимость, внутренней банковской кухни и умения обращаться с деньгами в целом. В итоге зрителя посещает главная мысль о том, что самыми успешными инвестициями оказываются те, что вложены в себя, своих близких и в настоящих верных друзей.

🍿 Трейлер и аннотация здесь, приятного просмотра: https://www.kinopoisk.ru/film/1199655/

📺 В эти выходные рекомендую фильм "Банкир" (2019). Это история двух афроамериканцев, которые в 1950-х годах сделали практически невозможное по тем временам: основали успешное агентство недвижимости и стали владельцами банка. Партнёры нанимают подставного белого руководителя компании, а сами притворяются простыми дворником и водителем. На вершине успеха приходит разоблачение, а с ним - проблемы, из которых финансовые - не самые неприятные. Но развязка удивит выходом из ситуации.

🎓 Помимо увлекательного сюжета, интересно отметить детали инвестиций в арендную недвижимость, внутренней банковской кухни и умения обращаться с деньгами в целом. В итоге зрителя посещает главная мысль о том, что самыми успешными инвестициями оказываются те, что вложены в себя, своих близких и в настоящих верных друзей.

🍿 Трейлер и аннотация здесь, приятного просмотра: https://www.kinopoisk.ru/film/1199655/

Кинопоиск

«Банкир» (The Banker, 2019)

История афроамериканских бизнес-партнеров Джо Морриса и Бернарда Гарретта, которые в 1950-х годах основали успешное агентство недвижимости. Они нанимают подставного белого руководителя компании, а сами притворяются простыми дворником и водителем. На вершине…

📅 Важные корпоративные события на предстоящей неделе

8 июня

📌 Интер РАО (#IRAO) - последний день для попадания в реестр на получение дивидендов за 2021 г.

9 июня

📌 АФК Система (#AFKS) - финансовые результаты по МСФО за 1 квартал 2022 г.

🇷🇺 Мосбиржа с 11 по 13 июня не будет проводить торги и расчеты в связи с выходными праздничными днями (День России)

🇺🇸 Иностранные акции - сезон отчетностей за 1 квартал 2022 г.

💲 6 июня - GitLab (GTLB), Science Application (SAIC) и др.

💲 7 июня - Academy Sports & Outdoors (ASO), Hello Group (MOMO) и др.

💲 8 июня - Cambell Soup (CPB), Thor Industries (THO), Stellantis (STLA) и др.

💲 9 июня - Docusign (DOCU), Vail Resorts (MTN), Nio (NIO), Bilibili (BILI) и др.

10 июня - нет отчётов

🔎 За какими событиями стоит следить на этой неделе:

⚔️ Геополитика. Ход боевых действий, поставки западных вооружений в Украину.

⚡️ Санкции. Новые подробности содержания шестого пакета санкций ЕС, подготовка к принятию седьмого пакета (обсуждается отключение Газпромбанка от SWIFT). Подготовка нового пакета санкций США. Уход компаний из РФ.

🏛 ЦБ РФ. 10 июня - плановое заседание и пресс конференция главы Банка России по ключевой ставке. Ослабление валютного регулирования в отношении экспортеров. Риторика по разблокировке нерезидентов.

🇺🇸 ФРС. Реакция рынков на распродажи активов с баланса ФРС с 1 июня. Риторика по темпам повышения ставки перед заседанием ФРС 16 июня. Первичные заявки на пособие по безработице - 9 июня. Потребинфляция CPI (май) -10 июня 15:30 мск.

🇪🇺 ЕЦБ. Заседание Европейского центрального банка по ставке в зоне евро - 9 июня.

🛢 Нефть. Заявления относительно эмбарго со стороны ЕС в рамках 6 пакета санкций. 7 июня - запасы сырой нефти в США (17:30).

🇨🇳 Китай. Дальнейшее снятие карантинных ограничений после 1 июня. Ставка Народного банка. 10 июня - индекс потребительских цен (ИПЦ), индекс цен производителей (ИЦП) за май. Заявления властей США и Китая по ситуации вокруг Тайваня. Дефолты по облигациям застройщиков.

8 июня

📌 Интер РАО (#IRAO) - последний день для попадания в реестр на получение дивидендов за 2021 г.

9 июня

📌 АФК Система (#AFKS) - финансовые результаты по МСФО за 1 квартал 2022 г.

🇷🇺 Мосбиржа с 11 по 13 июня не будет проводить торги и расчеты в связи с выходными праздничными днями (День России)

🇺🇸 Иностранные акции - сезон отчетностей за 1 квартал 2022 г.

💲 6 июня - GitLab (GTLB), Science Application (SAIC) и др.

💲 7 июня - Academy Sports & Outdoors (ASO), Hello Group (MOMO) и др.

💲 8 июня - Cambell Soup (CPB), Thor Industries (THO), Stellantis (STLA) и др.

💲 9 июня - Docusign (DOCU), Vail Resorts (MTN), Nio (NIO), Bilibili (BILI) и др.

10 июня - нет отчётов

🔎 За какими событиями стоит следить на этой неделе:

⚔️ Геополитика. Ход боевых действий, поставки западных вооружений в Украину.

⚡️ Санкции. Новые подробности содержания шестого пакета санкций ЕС, подготовка к принятию седьмого пакета (обсуждается отключение Газпромбанка от SWIFT). Подготовка нового пакета санкций США. Уход компаний из РФ.

🏛 ЦБ РФ. 10 июня - плановое заседание и пресс конференция главы Банка России по ключевой ставке. Ослабление валютного регулирования в отношении экспортеров. Риторика по разблокировке нерезидентов.

🇺🇸 ФРС. Реакция рынков на распродажи активов с баланса ФРС с 1 июня. Риторика по темпам повышения ставки перед заседанием ФРС 16 июня. Первичные заявки на пособие по безработице - 9 июня. Потребинфляция CPI (май) -10 июня 15:30 мск.

🇪🇺 ЕЦБ. Заседание Европейского центрального банка по ставке в зоне евро - 9 июня.

🛢 Нефть. Заявления относительно эмбарго со стороны ЕС в рамках 6 пакета санкций. 7 июня - запасы сырой нефти в США (17:30).

🇨🇳 Китай. Дальнейшее снятие карантинных ограничений после 1 июня. Ставка Народного банка. 10 июня - индекс потребительских цен (ИПЦ), индекс цен производителей (ИЦП) за май. Заявления властей США и Китая по ситуации вокруг Тайваня. Дефолты по облигациям застройщиков.

📉 Расписки лидируют в падении, ищем причину.

📊 Депозитарные расписки кучно расположились в антилидерах сегодняшних торгов. Причина - объявленный в пятницу вечером 6-й пакет санкций ЕС, в котором введены блокирующие ограничения на НРД (Национальный расчётный депозитарий).

⛔️ Мы с вами уже знаем, что мост НРД-EuroClear не работает с конца февраля, т.е. санкции носят формальный характер, подгоняют юридическую базу под то, что давно случилось по факту. Бизнес компаний-эмитентов расписок ведется на территории РФ, сами они не под санкциями, если не считать персональных против бывшего главы Яндекса Воложа, Кириенко (VK) и британских - на Тинькова. Что тогда изменилось именно сегодня?

⚡️ Рынок увидел риски в том, что расписки могут быть частично заблокированы, как это произошло с иностранными бумагами с учетом в НРД. Если до пятницы просто не работал междепозитарный мост, то теперь появились юридические основания для запрета разных действий, например, расконвертации российских расписок в локальные акции.

🤨 Заметим, что под санкции ЕС и США еще не попал НКЦ (национальный клиринговый центр) и сама Мосбиржа. В такое сценарий пока не верится, но если это однажды случится, по биржевой инфраструктуре будет нанесён по-настоящему ощутимый удар. Вплоть до того, что даже торги валютой придётся переводить на внебиржу.

🇷🇺 Теперь, похоже, у иностранных компаний, например, X5 или Ozon не останется выбора, кроме как переезжать в российскую юрисдикцию. И чем быстрее, тем лучше. Решение за ними, но с каждым днем будет труднее (а часто невозможно технически) проводить международное финансовые операции.

UPD: Минфин США позже дал разъяснение, что США не запрещают конвертацию депозитарных расписок в акции локальных компаний РФ. Так что опасения (по крайней мере в части запрета на расконвертацию) оказались преждевременными.

📊 Депозитарные расписки кучно расположились в антилидерах сегодняшних торгов. Причина - объявленный в пятницу вечером 6-й пакет санкций ЕС, в котором введены блокирующие ограничения на НРД (Национальный расчётный депозитарий).

⛔️ Мы с вами уже знаем, что мост НРД-EuroClear не работает с конца февраля, т.е. санкции носят формальный характер, подгоняют юридическую базу под то, что давно случилось по факту. Бизнес компаний-эмитентов расписок ведется на территории РФ, сами они не под санкциями, если не считать персональных против бывшего главы Яндекса Воложа, Кириенко (VK) и британских - на Тинькова. Что тогда изменилось именно сегодня?

⚡️ Рынок увидел риски в том, что расписки могут быть частично заблокированы, как это произошло с иностранными бумагами с учетом в НРД. Если до пятницы просто не работал междепозитарный мост, то теперь появились юридические основания для запрета разных действий, например, расконвертации российских расписок в локальные акции.

🤨 Заметим, что под санкции ЕС и США еще не попал НКЦ (национальный клиринговый центр) и сама Мосбиржа. В такое сценарий пока не верится, но если это однажды случится, по биржевой инфраструктуре будет нанесён по-настоящему ощутимый удар. Вплоть до того, что даже торги валютой придётся переводить на внебиржу.

🇷🇺 Теперь, похоже, у иностранных компаний, например, X5 или Ozon не останется выбора, кроме как переезжать в российскую юрисдикцию. И чем быстрее, тем лучше. Решение за ними, но с каждым днем будет труднее (а часто невозможно технически) проводить международное финансовые операции.

UPD: Минфин США позже дал разъяснение, что США не запрещают конвертацию депозитарных расписок в акции локальных компаний РФ. Так что опасения (по крайней мере в части запрета на расконвертацию) оказались преждевременными.

🎤 Любопытные данные соцопроса про долгосрочную финансовую подушку безопасности.

✔️ Лишь 10% опрошенных россиян считают, что прожить на пенсию реально и откладывать сбережения необязательно.

✔️ При этом лишь каждый девятый россиянин регулярно откладывает на старость. Из них 20% надеются на финансовую поддержку от детей и внуков.

✔️ Большинство граждан хотели бы иметь к выходу на пенсию 4-5 млн рублей, 30% - более 5 млн, для 20% - достаточно подушки 2-4 млн.

✔️ На вопрос, какими будут траты на пенсии в сегодняшних рублях, ответили: 45% - 40-50 тыс., 30% - 50-70 тыс., 15% — 20-40 тыс., 10% — более 70 тыс. в месяц.

Предпочтения по инструментам:

🏛 Банковские вклады - 80%;

🏗 Инвестиции в недвижимость -10%;

📊 Фондовый рынок - 6%;

💰 НПФ - 4% (стати, средняя доходность фондов - на приложенной диаграмме).

🌐 Учитывая, что опрос проводился среди жителей крупных городов, расклад по стране в целом может отличаться отличаться.

✔️ Лишь 10% опрошенных россиян считают, что прожить на пенсию реально и откладывать сбережения необязательно.

✔️ При этом лишь каждый девятый россиянин регулярно откладывает на старость. Из них 20% надеются на финансовую поддержку от детей и внуков.

✔️ Большинство граждан хотели бы иметь к выходу на пенсию 4-5 млн рублей, 30% - более 5 млн, для 20% - достаточно подушки 2-4 млн.

✔️ На вопрос, какими будут траты на пенсии в сегодняшних рублях, ответили: 45% - 40-50 тыс., 30% - 50-70 тыс., 15% — 20-40 тыс., 10% — более 70 тыс. в месяц.

Предпочтения по инструментам:

🏛 Банковские вклады - 80%;

🏗 Инвестиции в недвижимость -10%;

📊 Фондовый рынок - 6%;

💰 НПФ - 4% (стати, средняя доходность фондов - на приложенной диаграмме).

🌐 Учитывая, что опрос проводился среди жителей крупных городов, расклад по стране в целом может отличаться отличаться.

{kind=link}

🇷🇺 Фондовый рынок импортозамещается.

🤨 Думаю, многие уже заметили, что интерес инвесторов сдвигается в сторону российской фонды. Конечно, это наблюдение за средней температурой по больнице - у каждого из нас свои интересы, уровень квалификации и состав портфеля. Дело не в предпочтениях, а в сложившейся геополитической ситуации. Инвестировать через российского брокера в иностранные ценные бумаги стало тем ещё квестом.

📊 На Мосбирже количество брокерских счетов продолжает расти (левая диаграмма). Люди бегут от инфляции на рынок акций. Одновременно свелось к нулю участие иностранных фондов и граждан (правая диаграмма). Таким образом, на закрытом от внешнего мира рынке происходит оборот отечественных активов на той небогатой ликвидности, которая есть у нас внутри.

💼 Все это не отменяет тех преимуществ глобального рынка, которые нам ещё доступны - через СПБ биржу или иностранных брокеров типа IB. Во всяком случае, для меня это по-прежнему актуально, хотя и с учетом обострившихся в последнее время рисков.

📺 Но повод для поста особый. Сегодня ЦБ РФ, устами главы департамента Ольги Шишлянниковой, призвал россиян делать патриотические инвестиции: "Патриотизм - это вложения в активы с российскими корнями, в которых наша экономика сейчас очень сильно нуждается". Все как в промышленности и сельском хозяйстве (цитата): "Теперь предстоит быстро научиться это делать у себя".

🤨 Думаю, многие уже заметили, что интерес инвесторов сдвигается в сторону российской фонды. Конечно, это наблюдение за средней температурой по больнице - у каждого из нас свои интересы, уровень квалификации и состав портфеля. Дело не в предпочтениях, а в сложившейся геополитической ситуации. Инвестировать через российского брокера в иностранные ценные бумаги стало тем ещё квестом.

📊 На Мосбирже количество брокерских счетов продолжает расти (левая диаграмма). Люди бегут от инфляции на рынок акций. Одновременно свелось к нулю участие иностранных фондов и граждан (правая диаграмма). Таким образом, на закрытом от внешнего мира рынке происходит оборот отечественных активов на той небогатой ликвидности, которая есть у нас внутри.

💼 Все это не отменяет тех преимуществ глобального рынка, которые нам ещё доступны - через СПБ биржу или иностранных брокеров типа IB. Во всяком случае, для меня это по-прежнему актуально, хотя и с учетом обострившихся в последнее время рисков.

📺 Но повод для поста особый. Сегодня ЦБ РФ, устами главы департамента Ольги Шишлянниковой, призвал россиян делать патриотические инвестиции: "Патриотизм - это вложения в активы с российскими корнями, в которых наша экономика сейчас очень сильно нуждается". Все как в промышленности и сельском хозяйстве (цитата): "Теперь предстоит быстро научиться это делать у себя".

{kind=link}

🔓ЦБ планирует разблокировать иностранные активы в ПИФах. С дисконтом.

⛔️ После разрыва депозитарного моста НРД-EuroClear, в 159 ПИФах с замороженными активами на 379 млрд руб. заблокировано около 2,7 млн россиян. После 3 июня, когда 6-й пакет санкций ЕС закрепил блокировку юридически, ЦБ решил не ждать чуда и предложил концепцию поэтапного вывода средств инвесторов. Документ хотят принять к концу июня (текст есть у Ъ).

🔎 Коротко суть. УК создает закрытый ПИФ, который будет продавать заблокированные активы, а вырученные средства раз в квартал выплачивать пайщикам. Срок жизни такого ЗПИФа - 15 лет. Если доля иностранных бумаг в существующем ПИФе менее 10%, ЦБ разрешит его разблокировать. В остальных случаях сделают доступной часть паёв, которая не заблокирована в НРД, остальное переведут в специально созданный сегрегированный ЗПИФ. Управляющие компании должны представить в ЦБ правила таких фондов к 30 сентября.

💰 Выплачивать средства планируется в размере не менее 90% от последней определенной стоимости (до блокировки). Но сначала УК должна продать паи на открытом рынке. Текущий рыночный дисконт к прежней цене оценивается примерно в 30%. Когда на рынок одновременно выйдут с распродажей все УК, дисконт может вырасти до 50% (это не точно, но может). Прибавим к этому комиссию управляющего ок. 5% и плату за депозитарное обслуживание.

Какие выводы мы можем сделать.

1️⃣ ЦБ ищет способы разблокировать иностранные активы, застрявшие в фондах. Решения могут быть самыми экстравагантными, но текущая ситуация такова, что изящных решений сегодня просто нет.

2️⃣ Центробанк на всю эту историю закладывает срок до 15 лет. Это ничего не значит. Если, скажем, через год (или любой другой срок) EuroClear и в целом Запад снимут блок, созданный ЗПИФ утратит смысл.

3️⃣ Ничего бесплатного на рынке нет. Если проект реализуют, заплатят за него пайщики - комиссиями и дисконтами. Аргумент простой: лучше что-то, чем ничего. Или всё, но неизвестно когда и по какой цене.

⛔️ После разрыва депозитарного моста НРД-EuroClear, в 159 ПИФах с замороженными активами на 379 млрд руб. заблокировано около 2,7 млн россиян. После 3 июня, когда 6-й пакет санкций ЕС закрепил блокировку юридически, ЦБ решил не ждать чуда и предложил концепцию поэтапного вывода средств инвесторов. Документ хотят принять к концу июня (текст есть у Ъ).

🔎 Коротко суть. УК создает закрытый ПИФ, который будет продавать заблокированные активы, а вырученные средства раз в квартал выплачивать пайщикам. Срок жизни такого ЗПИФа - 15 лет. Если доля иностранных бумаг в существующем ПИФе менее 10%, ЦБ разрешит его разблокировать. В остальных случаях сделают доступной часть паёв, которая не заблокирована в НРД, остальное переведут в специально созданный сегрегированный ЗПИФ. Управляющие компании должны представить в ЦБ правила таких фондов к 30 сентября.

💰 Выплачивать средства планируется в размере не менее 90% от последней определенной стоимости (до блокировки). Но сначала УК должна продать паи на открытом рынке. Текущий рыночный дисконт к прежней цене оценивается примерно в 30%. Когда на рынок одновременно выйдут с распродажей все УК, дисконт может вырасти до 50% (это не точно, но может). Прибавим к этому комиссию управляющего ок. 5% и плату за депозитарное обслуживание.

Какие выводы мы можем сделать.

1️⃣ ЦБ ищет способы разблокировать иностранные активы, застрявшие в фондах. Решения могут быть самыми экстравагантными, но текущая ситуация такова, что изящных решений сегодня просто нет.

2️⃣ Центробанк на всю эту историю закладывает срок до 15 лет. Это ничего не значит. Если, скажем, через год (или любой другой срок) EuroClear и в целом Запад снимут блок, созданный ЗПИФ утратит смысл.

3️⃣ Ничего бесплатного на рынке нет. Если проект реализуют, заплатят за него пайщики - комиссиями и дисконтами. Аргумент простой: лучше что-то, чем ничего. Или всё, но неизвестно когда и по какой цене.

⛩ "Китайцы" встают с колен?

📊 На графике - 2 индекса: NASDAQ GOLDEN DRAGON CHINA INDEX - китайские компании с листингом в США, в сравнении с самим Насдаком. Хорошо видно, что "китайцы", уже больше года отстающие, с начала июня обошли в доходности основной индекс.

Популярные у россиян акции за неделю:

#BABA +9%

#JD +8.2%

#BIDU +5.6%

#DIDI +14.5%

✅ Главный фактор - открытие с 1 июня Шанхая и ряда других крупных городов после карантина. Экономическая активность налаживается, в портах живее пошла погрузка, заработали аэропорты, торговые центры и пр. Остаётся вопрос - почему на фоне ослабления ограничений по всему миру, Китай с марта по май вдруг устроил локдаун по жёсткому варианту? Я слышал версию, будто политика нулевой терпимости к ковиду объясняется тем, что китайская вакцина плохо справляется с новыми штаммами, а в густонаселенной стране это грозит коллапсом системы здравоохранения. Но это только версия.

✅ От регулятора пошли вегетарианские заявления, что дальнейшего кошмаринга бигтехов не планируется. Бедняге Didi даже разрешили вновь запустить свое приложение такси.

✅ Сделаны некоторые послабления в налоговой политике, снижена ставка кредитования Народного банка, что несколько оживило ипотеку.

✅ Власти обещают больше открывать китайский финансовый рынок для нерезидентов: сейчас биржи континентального Китая практически закрыты для иностранцев.

✅ В последние пару недель не слышно грозных заявлений по Тайваню, поутихли новости об учениях у его берегов.

✅ Байден, пытаясь победить инфляцию, предлагает отменить ряд введенных Трампом пошлин на китайские товары, что добавило рынку позитива.

✅ Осенью у тов. Си очередное продление полномочий, а экономика некстати замедляется. Всемирный Банк сегодня сильно снизил прогнозы роста ВВП Китая до 4,3% с 5,2%.

Какие риски остаются в силе:

⚡️ Рост заболеваемости может повториться, тогда локдауны введут снова. А китайцы не церемонятся - закрывают всех, кто живет и работает в эпицентре.

⚡️ Мы не знаем, что завтра скажут товарищи из компартии по поводу Тайваня.

⚡️ Мы не знаем, кто завтра не понравится властям из бигтехов. Можно быть сколь угодно крутой компанией, как Alibaba, но рост капитализации при этом будет, как сейчас модно говорить, "отрицательным".

⚡️ Несмотря на заявления о допуске внешних аудиторов к отчётам, проблема делистинга в США не отменяется, отношения между странами могут вновь обостриться.

⚡️ Дефолты в строительном секторе ушли с первых полос, но на самом деле это продлится до следующих траншей по облигациям. Государство пока не спешит выкупать их проблемы.

📊 На графике - 2 индекса: NASDAQ GOLDEN DRAGON CHINA INDEX - китайские компании с листингом в США, в сравнении с самим Насдаком. Хорошо видно, что "китайцы", уже больше года отстающие, с начала июня обошли в доходности основной индекс.

Популярные у россиян акции за неделю:

#BABA +9%

#JD +8.2%

#BIDU +5.6%

#DIDI +14.5%

✅ Главный фактор - открытие с 1 июня Шанхая и ряда других крупных городов после карантина. Экономическая активность налаживается, в портах живее пошла погрузка, заработали аэропорты, торговые центры и пр. Остаётся вопрос - почему на фоне ослабления ограничений по всему миру, Китай с марта по май вдруг устроил локдаун по жёсткому варианту? Я слышал версию, будто политика нулевой терпимости к ковиду объясняется тем, что китайская вакцина плохо справляется с новыми штаммами, а в густонаселенной стране это грозит коллапсом системы здравоохранения. Но это только версия.

✅ От регулятора пошли вегетарианские заявления, что дальнейшего кошмаринга бигтехов не планируется. Бедняге Didi даже разрешили вновь запустить свое приложение такси.

✅ Сделаны некоторые послабления в налоговой политике, снижена ставка кредитования Народного банка, что несколько оживило ипотеку.

✅ Власти обещают больше открывать китайский финансовый рынок для нерезидентов: сейчас биржи континентального Китая практически закрыты для иностранцев.

✅ В последние пару недель не слышно грозных заявлений по Тайваню, поутихли новости об учениях у его берегов.

✅ Байден, пытаясь победить инфляцию, предлагает отменить ряд введенных Трампом пошлин на китайские товары, что добавило рынку позитива.

✅ Осенью у тов. Си очередное продление полномочий, а экономика некстати замедляется. Всемирный Банк сегодня сильно снизил прогнозы роста ВВП Китая до 4,3% с 5,2%.

Какие риски остаются в силе:

⚡️ Рост заболеваемости может повториться, тогда локдауны введут снова. А китайцы не церемонятся - закрывают всех, кто живет и работает в эпицентре.

⚡️ Мы не знаем, что завтра скажут товарищи из компартии по поводу Тайваня.

⚡️ Мы не знаем, кто завтра не понравится властям из бигтехов. Можно быть сколь угодно крутой компанией, как Alibaba, но рост капитализации при этом будет, как сейчас модно говорить, "отрицательным".

⚡️ Несмотря на заявления о допуске внешних аудиторов к отчётам, проблема делистинга в США не отменяется, отношения между странами могут вновь обостриться.

⚡️ Дефолты в строительном секторе ушли с первых полос, но на самом деле это продлится до следующих траншей по облигациям. Государство пока не спешит выкупать их проблемы.

{kind=link}

🇷🇺 Доходности ОФЗ опускаются ниже 9%.

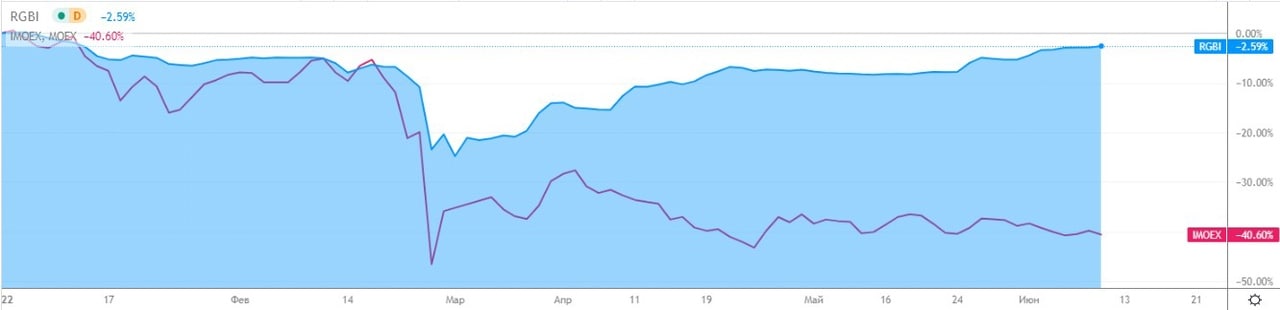

📉 Доходности к погашению почти всей кривой ОФЗ сползли в диапазон 8.9-9.2% годовых. Цены гособлигаций восстановились, их индекс #RGBI сравнялся с отметкой 13 января, выше уровня до начала спецоперации. Особенно контрастно это выглядит в сравнении с индексом Мосбиржи (на графике внизу), он потерял с начала года 39%.

🏛 Завтра Центробанк в 13:00 будет решать по ключевой ставке. Напомню, 26 мая она была резко и внепланово опущена с 14 до 11%. Прогнозы говорят, что 10 июня ставка будет снова понижена до 10% или даже 9.5%. Но на этом ЦБ вряд ли остановится и продолжит снижение на следующих заседаниях. Об этом и говорят котировки ОФЗ.

🤷♂️ Почему Центробанк так агрессивно понижает ставку? Первая мысль - мандат регулятора, а это борьба с инфляцией. Это то, за что Эльвира Сахипзадовна отвечает персонально. Однако статистика Росстата не "бьёт" с этой версией: за май цены почти не выросли - 0.12% м/м против 1.56% в апреле. Значит, дело в другом.

📊 Опять обратимся к статистике. Импорт в РФ в апреле обвалился на 80% г/г, до $5 млрд с $27 млрд в апреле 2021 г. В сочетании с рекордными экспортными поступлениями, это аномально укрепило рубль и поставило под угрозу наполнение рублёвого бюджета валютной выручкой. Похоже, маневр ЦБ заключается в том, чтобы раскрутить спрос на импорт любыми доступными средствами, и первым из них является низкая ставка.

🛒 Главное, чтобы цены не пошли вверх без всякого роста импорта. Инфляция возникает не только из-за роста денежной массы, но и по причине дефицита товаров. К этому могут привести санкции на поставки и уход компаний из РФ, особенно когда запасы на складах будут заканчиваться.

📉 Доходности к погашению почти всей кривой ОФЗ сползли в диапазон 8.9-9.2% годовых. Цены гособлигаций восстановились, их индекс #RGBI сравнялся с отметкой 13 января, выше уровня до начала спецоперации. Особенно контрастно это выглядит в сравнении с индексом Мосбиржи (на графике внизу), он потерял с начала года 39%.

🏛 Завтра Центробанк в 13:00 будет решать по ключевой ставке. Напомню, 26 мая она была резко и внепланово опущена с 14 до 11%. Прогнозы говорят, что 10 июня ставка будет снова понижена до 10% или даже 9.5%. Но на этом ЦБ вряд ли остановится и продолжит снижение на следующих заседаниях. Об этом и говорят котировки ОФЗ.

🤷♂️ Почему Центробанк так агрессивно понижает ставку? Первая мысль - мандат регулятора, а это борьба с инфляцией. Это то, за что Эльвира Сахипзадовна отвечает персонально. Однако статистика Росстата не "бьёт" с этой версией: за май цены почти не выросли - 0.12% м/м против 1.56% в апреле. Значит, дело в другом.

📊 Опять обратимся к статистике. Импорт в РФ в апреле обвалился на 80% г/г, до $5 млрд с $27 млрд в апреле 2021 г. В сочетании с рекордными экспортными поступлениями, это аномально укрепило рубль и поставило под угрозу наполнение рублёвого бюджета валютной выручкой. Похоже, маневр ЦБ заключается в том, чтобы раскрутить спрос на импорт любыми доступными средствами, и первым из них является низкая ставка.

🛒 Главное, чтобы цены не пошли вверх без всякого роста импорта. Инфляция возникает не только из-за роста денежной массы, но и по причине дефицита товаров. К этому могут привести санкции на поставки и уход компаний из РФ, особенно когда запасы на складах будут заканчиваться.

{kind=link}