Последние новости по ВТБ.

🔹ВТБ планирует отказаться от дивидендов за 2023г, несмотря на возвращение к прибыли

🔹ВТБ в 2023г планирует прибыль по МСФО выше рекордных 327 млрд руб. в 2021г

🔹За 2022 год банк заработал рекордные убытки в размере 756,8 млрд рублей по РСБУ и 613 млрд рублей — по МСФО.

🔹ВТБ в конце года определится с возможностью выплат по локальным субордам, стремится к их возобновлению

🔹Доля государства в ВТБ в результате первой дополнительной эмиссии обыкновенных акций увеличилась с 60,9% до 76,4%

🔹Группа ВТБ может продать страховую компанию Росгосстрах, которая была приобретена вместе с банком Открытие

🔹ВТБ в 2023г прогнозирует рост кредитов и клиентских средств на уровне 12%

📉ВТБ теряет более 5% после публикации отчётности и комментариев менеджмента.

Еще больше новостей в нашем новостном канале, заходите, подписывайтесь и будьте в курсе событий😊

@newssmartlab

Держим #VTBR ?

🔥 — держим!

🐳 — нееееет!

🔹ВТБ планирует отказаться от дивидендов за 2023г, несмотря на возвращение к прибыли

🔹ВТБ в 2023г планирует прибыль по МСФО выше рекордных 327 млрд руб. в 2021г

🔹За 2022 год банк заработал рекордные убытки в размере 756,8 млрд рублей по РСБУ и 613 млрд рублей — по МСФО.

🔹ВТБ в конце года определится с возможностью выплат по локальным субордам, стремится к их возобновлению

🔹Доля государства в ВТБ в результате первой дополнительной эмиссии обыкновенных акций увеличилась с 60,9% до 76,4%

🔹Группа ВТБ может продать страховую компанию Росгосстрах, которая была приобретена вместе с банком Открытие

🔹ВТБ в 2023г прогнозирует рост кредитов и клиентских средств на уровне 12%

📉ВТБ теряет более 5% после публикации отчётности и комментариев менеджмента.

Еще больше новостей в нашем новостном канале, заходите, подписывайтесь и будьте в курсе событий😊

@newssmartlab

Держим #VTBR ?

🔥 — держим!

🐳 — нееееет!

{kind=link}

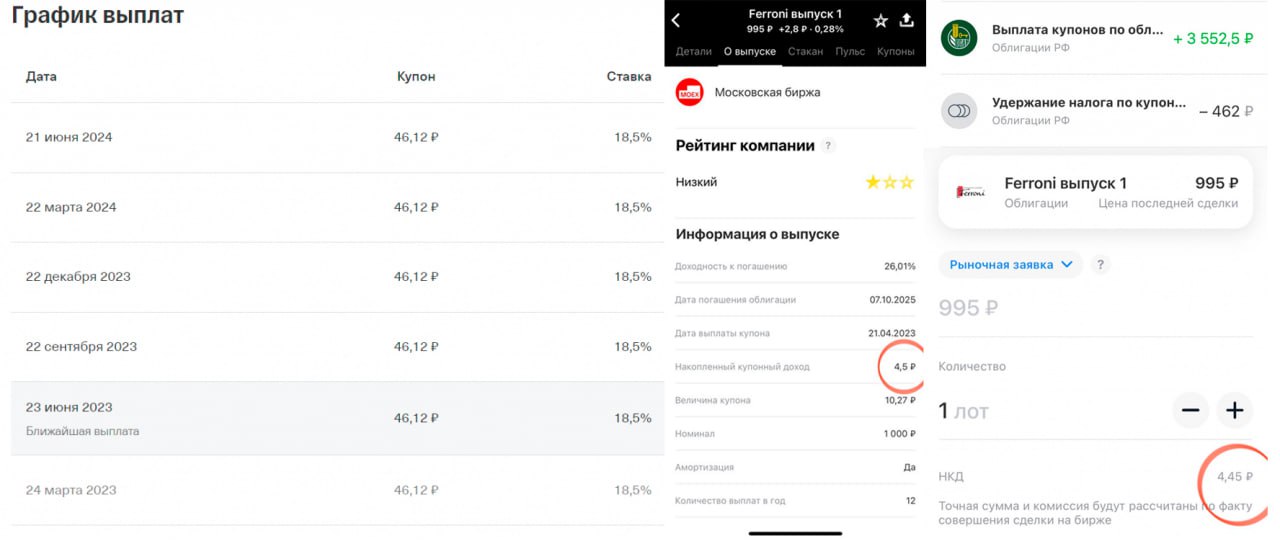

Что такое НКД

НКД (Накопленный Купонный Доход) — это часть суммы купона, которая накопилась по облигации после выплаты предыдущего купона.

НКД начисляется каждый день равномерно и выплачивается в день выплаты купона. Сначала деньги переводятся в НРД (Национальный Расчётный Депозитарий), а потом распространяются по всем держателям облигаций.

🔸И сразу пример:

Возьмём облигацию АНТЕРРА выпуск 1 $ATRR01 У неё купон составляет 46,12 рубля и выплачивается раз в 91 день. (скрин 1)

Чтобы понять сколько у облигации на данный момент НКД необходимо для начала узнать сколько накапливается НКД за 1 день. Делим 46,12 на 91 и получаем 0,5 рубля. Это значит, что с одной облигации мы будем получать 50 копеек НКД каждый день

Давайте посмотрим сколько на данный момент (03.04.2023) НКД у АНТЕРРА: С 23 марта по сегодняшний день прошло 12 дней. Считаем: 0,5 х 12=6 рублей

🔸Вы спросите, почему же с 23 марта, если выплата была 24 марта? Потому что купоны выплачиваются по схеме Т+1 Купоны уходят за сутки до фактической выплаты купонов, а отправляются в НРД на следующий день. Поэтому купон обнулился 23 марта, хотя выплата была 24 марта. Конечным получателям купоны начали приходить с 24 марта.

🔸У брокеров есть до 9 дней, чтобы перевести купоны получателям из НРД. Поэтому не стоит бояться, если купоны не пришли день в день или же на следующий день. Переживать стоит только если прошло уже 9-10 дней, а купоны не пришли. В этом случае вы всегда можете написать в поддержку брокера, чтобы разобраться в вопросе.

НКД начисляется каждый день и переходит из рук в руки продавцов-покупателей, пока не произойдет выплата купона.

🔸Как это происходит:

Андрей купил облигацию по номиналу 1000 рублей на следующий день после выплаты купона. То есть с нулевым НКД. Каждый день НКД прибавляет 1 рубль. Выплаты купонов происходят раз в 30 дней. Прошло 20 дней и стоимость облигации осталась также 1000 рублей, но фактически она стоит 1020 рублей (1000 рублей стоимость + 20 рублей НКД)

Андрей решает продать облигацию и продаёт её Денису. Последнему необходимо заплатить за облигацию 1020 рублей. Он покупает облигацию вместе с НКД. Денис держит облигацию до выплаты купона и ещё через 10 дней получает купон размером 30 рублей. Но он заработал не 30 рублей. Его фактический заработок составляет 10 рублей, потому что за первые 20 рублей НКД он заплатил.

🔸Но есть более интересный момент. Налог в 13%.

Андрей продал облигацию и не заплатил налога. За те 20 заработанных рублей он заплатит налог, только когда будет снимать деньги со счёта, а пока у него есть вся сумма.

Но вот Денису повезло меньше. Он купил облигацию с НКД в 20 рублей, а получил за это 30 рублей + во время выплаты с него снимается налог 13% (30 рублей — 13% = 26,1 рубля).

Денис заработал всего 10 рублей, но заплатил налог 13% со всех 30 рублей. Бывают ситуации и похуже. Если бы Денис купил облигацию с НКД на 27 дне. Он бы потратил 27 рубля и получил бы 26,1 рубля прибыли.

о есть получил бы убыток, хотя вроде бы как прибыль) Поэтому всегда следует приобретать облигации с нулевым НКД, сразу после выплаты купона или чуть позже, но никак, когда уже больше половины времени прошло.

Важные моменты по НКД:

👉 НКД передаётся из рук в руки от продавца к покупателю пока не произойдёт выплата купона;

👉 Если вы купите облигацию и продадите её на следующий день, то вы получите НКД за 1 день;

👉 В Тинькофф Инвестиции информацию об НКД можно найти во вкладке облигации “О выпуске” (скрин 2)

👉 При выплате купона брокер высчитает и снимет размер налога автоматически. Вам не надо как-либо это отслеживать (скрин 3).

👉 При покупке-продажи облигации вы увидите размер НКД по облигации. Обращайте на это внимание (скрин 4).

Как вам урок? Узнали что-то новое? Пишите свое мнение:

https://smart-lab.ru/blog/891578.php

Автор: Андрей Филиппович

НКД (Накопленный Купонный Доход) — это часть суммы купона, которая накопилась по облигации после выплаты предыдущего купона.

НКД начисляется каждый день равномерно и выплачивается в день выплаты купона. Сначала деньги переводятся в НРД (Национальный Расчётный Депозитарий), а потом распространяются по всем держателям облигаций.

🔸И сразу пример:

Возьмём облигацию АНТЕРРА выпуск 1 $ATRR01 У неё купон составляет 46,12 рубля и выплачивается раз в 91 день. (скрин 1)

Чтобы понять сколько у облигации на данный момент НКД необходимо для начала узнать сколько накапливается НКД за 1 день. Делим 46,12 на 91 и получаем 0,5 рубля. Это значит, что с одной облигации мы будем получать 50 копеек НКД каждый день

Давайте посмотрим сколько на данный момент (03.04.2023) НКД у АНТЕРРА: С 23 марта по сегодняшний день прошло 12 дней. Считаем: 0,5 х 12=6 рублей

🔸Вы спросите, почему же с 23 марта, если выплата была 24 марта? Потому что купоны выплачиваются по схеме Т+1 Купоны уходят за сутки до фактической выплаты купонов, а отправляются в НРД на следующий день. Поэтому купон обнулился 23 марта, хотя выплата была 24 марта. Конечным получателям купоны начали приходить с 24 марта.

🔸У брокеров есть до 9 дней, чтобы перевести купоны получателям из НРД. Поэтому не стоит бояться, если купоны не пришли день в день или же на следующий день. Переживать стоит только если прошло уже 9-10 дней, а купоны не пришли. В этом случае вы всегда можете написать в поддержку брокера, чтобы разобраться в вопросе.

НКД начисляется каждый день и переходит из рук в руки продавцов-покупателей, пока не произойдет выплата купона.

🔸Как это происходит:

Андрей купил облигацию по номиналу 1000 рублей на следующий день после выплаты купона. То есть с нулевым НКД. Каждый день НКД прибавляет 1 рубль. Выплаты купонов происходят раз в 30 дней. Прошло 20 дней и стоимость облигации осталась также 1000 рублей, но фактически она стоит 1020 рублей (1000 рублей стоимость + 20 рублей НКД)

Андрей решает продать облигацию и продаёт её Денису. Последнему необходимо заплатить за облигацию 1020 рублей. Он покупает облигацию вместе с НКД. Денис держит облигацию до выплаты купона и ещё через 10 дней получает купон размером 30 рублей. Но он заработал не 30 рублей. Его фактический заработок составляет 10 рублей, потому что за первые 20 рублей НКД он заплатил.

🔸Но есть более интересный момент. Налог в 13%.

Андрей продал облигацию и не заплатил налога. За те 20 заработанных рублей он заплатит налог, только когда будет снимать деньги со счёта, а пока у него есть вся сумма.

Но вот Денису повезло меньше. Он купил облигацию с НКД в 20 рублей, а получил за это 30 рублей + во время выплаты с него снимается налог 13% (30 рублей — 13% = 26,1 рубля).

Денис заработал всего 10 рублей, но заплатил налог 13% со всех 30 рублей. Бывают ситуации и похуже. Если бы Денис купил облигацию с НКД на 27 дне. Он бы потратил 27 рубля и получил бы 26,1 рубля прибыли.

о есть получил бы убыток, хотя вроде бы как прибыль) Поэтому всегда следует приобретать облигации с нулевым НКД, сразу после выплаты купона или чуть позже, но никак, когда уже больше половины времени прошло.

Важные моменты по НКД:

👉 НКД передаётся из рук в руки от продавца к покупателю пока не произойдёт выплата купона;

👉 Если вы купите облигацию и продадите её на следующий день, то вы получите НКД за 1 день;

👉 В Тинькофф Инвестиции информацию об НКД можно найти во вкладке облигации “О выпуске” (скрин 2)

👉 При выплате купона брокер высчитает и снимет размер налога автоматически. Вам не надо как-либо это отслеживать (скрин 3).

👉 При покупке-продажи облигации вы увидите размер НКД по облигации. Обращайте на это внимание (скрин 4).

Как вам урок? Узнали что-то новое? Пишите свое мнение:

https://smart-lab.ru/blog/891578.php

Автор: Андрей Филиппович

{kind=link}

По какой оценке пройдет IPO Genetico?

Anonymous Poll

45%

до 1.5 млрд рублей

26%

1.5-2.5 млрд рублей

11%

2.5-3.5 млрд рублей

17%

более 3.5 млрд рублей

Мои итоги 1 квартала 2023

В текущем обзоре модифицировал публикуемую табличку с результатами. Привожу показатели всех аудированных на Комоне стратегий, включая инвестиционные.

Показатели спекулятивных стратегий возвращаются в норму. В прошлом году произошел перекос. Формально менее рисковые стратегии (2) и (3) показали лучшие показатели, чем портфель стратегий с большим риском (1). Связано было с перевесом лонгов в акциях в последнем. Сейчас же рынок возвращается в нормальное состояние и перекос уходит.

Печалит пока торгуемый портфель голубых фишек (5). Минусит все, кроме Сбера, который в прошедшем квартале вытянул портфель в ноль. Полагаю, что оживление в первом квартале — лишь начало, и заработают и остальные инструменты.

Интересно сравнить динамику при торговле Si (3) и Юанем (4). Настройки стратегий одинаковые, лимиты тоже. Юань выигрывает с большим преимуществом. Похожая картина была и в четвертом квартале прошлого года.

Вижу две возможные причины подобных расхождений. Первая. Административное выключение бакса из экономических отношений ведет к слому найденных ранее неэффективностей. Вторая. Юань менее ликвиден, поэтому более неэффективен. Склоняюсь все-таки к первой.

Выглядит так, что пока основными бенефициарами начавшегося роста являются инвестиционные стратегии (6) и (7). В прошлом году портфели “дремали” около нуля, в этом пошли в рост. Причиной является решение прошлого года отдать акциям все 100% от инвестиционных лимитов в обоих портфелях. Что помогло в этом решении?

Во-первых, книга Говарда Маркса “Рыночные циклы”, которую прочитал пару лет назад. Основная идея — крупные деньги выигрывают за счет тайминга — правильного позиционирования себя в инвестиционном цикле.

Во-вторых, свежая книга Бартона Биггса. Про работу активов в период 2МВ. В тему пришлась. Благодаря ей осознанно переживал момент паники сентября-октября прошлого года. Именно в этот момент были сделаны очередные, самые существенные, покупки в инвестиционные портфели.

Из стратегий (1), (3), (6) и (7) составил индекс — сплав инвестиционных и спекулятивных идей. Была идея — на долгосроке (2-3года) выйти на показатель Доходность/Риск больший, чем в составляющих этот индекс компонентах. Получилось за 10 месяцев.

На горизонте 10мес показатель Доходность/Просадка индекса стала превышать этот показатель всех входящих в него стратегий. Портфельный эффект в действии.

Тимофей пригласил выступить на конфе в июне. Буду рассказывать про реализуемые идеи в управлении активами: о вариантах гладкого прохождения кризиса, о скрещивании различных инвестиционных/спекулятивных подходов. Про то, что делаю в ежедневном режиме.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/891867.php

Автор: Amigotrader

В текущем обзоре модифицировал публикуемую табличку с результатами. Привожу показатели всех аудированных на Комоне стратегий, включая инвестиционные.

Показатели спекулятивных стратегий возвращаются в норму. В прошлом году произошел перекос. Формально менее рисковые стратегии (2) и (3) показали лучшие показатели, чем портфель стратегий с большим риском (1). Связано было с перевесом лонгов в акциях в последнем. Сейчас же рынок возвращается в нормальное состояние и перекос уходит.

Печалит пока торгуемый портфель голубых фишек (5). Минусит все, кроме Сбера, который в прошедшем квартале вытянул портфель в ноль. Полагаю, что оживление в первом квартале — лишь начало, и заработают и остальные инструменты.

Интересно сравнить динамику при торговле Si (3) и Юанем (4). Настройки стратегий одинаковые, лимиты тоже. Юань выигрывает с большим преимуществом. Похожая картина была и в четвертом квартале прошлого года.

Вижу две возможные причины подобных расхождений. Первая. Административное выключение бакса из экономических отношений ведет к слому найденных ранее неэффективностей. Вторая. Юань менее ликвиден, поэтому более неэффективен. Склоняюсь все-таки к первой.

Выглядит так, что пока основными бенефициарами начавшегося роста являются инвестиционные стратегии (6) и (7). В прошлом году портфели “дремали” около нуля, в этом пошли в рост. Причиной является решение прошлого года отдать акциям все 100% от инвестиционных лимитов в обоих портфелях. Что помогло в этом решении?

Во-первых, книга Говарда Маркса “Рыночные циклы”, которую прочитал пару лет назад. Основная идея — крупные деньги выигрывают за счет тайминга — правильного позиционирования себя в инвестиционном цикле.

Во-вторых, свежая книга Бартона Биггса. Про работу активов в период 2МВ. В тему пришлась. Благодаря ей осознанно переживал момент паники сентября-октября прошлого года. Именно в этот момент были сделаны очередные, самые существенные, покупки в инвестиционные портфели.

Из стратегий (1), (3), (6) и (7) составил индекс — сплав инвестиционных и спекулятивных идей. Была идея — на долгосроке (2-3года) выйти на показатель Доходность/Риск больший, чем в составляющих этот индекс компонентах. Получилось за 10 месяцев.

На горизонте 10мес показатель Доходность/Просадка индекса стала превышать этот показатель всех входящих в него стратегий. Портфельный эффект в действии.

Тимофей пригласил выступить на конфе в июне. Буду рассказывать про реализуемые идеи в управлении активами: о вариантах гладкого прохождения кризиса, о скрещивании различных инвестиционных/спекулятивных подходов. Про то, что делаю в ежедневном режиме.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/891867.php

Автор: Amigotrader

{kind=link}

Разрушенные мечты акционеров ВТБ🔥Акции и инвестиции

📉ВТБ -6.5%

ВТБ сегодня устроил всем сюрприз, который на самом деле не сюрприз. Дивидендов по итогам 2022 и 2023 года не будет, а прибыль 2023 года будет направлена на восстановление капитала. Кроме того за 2022 год банк заработал рекордные убытки в размере 756,8 млрд рублей по РСБУ и 613 млрд рублей — по МСФО.

Лично меня удивляет ситуация с падением котировок. Про рекордный убыток было давно известно, а о дивидендах даже мечтать не стоило😁

📈РусГидро +3.1%

Инвесторы надеются, что бумажным убыткам придёт конец👉ФАС разрабатывает план разделения РусГидро на генерацию и сети в рамках перехода Дальнего Востока в ценовую зону энергорынка, в мае направит его в правительство🧐

📈ЭН+Групп +3.1%

Растёт вместе со всем сектором. Мы теперь знаем, зачем Русал наращивал долю в РусГидро👆

📈КАМАЗ +28% 📈СОЛЛЕРС +19.1%

Автопроизводители снова в лидерах роста без явных причин, сегодня так же растёт доллар и золото. Видимо автомобили сейчас на вес золота и достать их так же трудно как наличную валюту со своего счёта 😁 Ну а если серьёзно, всё это похоже на разгон

📈USDRUB +0.4%

Сегодня была очень интересная ситуация, наличный доллар в СПБ покупали дешевле, чем он стоил на бирже 🤷♂️ Совсем уже обнаглели 😁

Если вам нужно продать нал. доллар, не несите его этим крохоборам, лучше положите себе на счёт и выведите на биржу, а там продайте🤑

📈OZON +1.4%

Завтра OZON должен опубликовать финансовые результаты за 2022 год. Консенсус-прогноз аналитиков опрошенных Интерфаксом👉 Оборот Ozon (GMV), включая услуги, в IV квартале 2022 года составил 288,6 млрд рублей, что на 63,2% выше показателя аналогичного периода 2021 года🧐

📉Мечел -1.8%

Продолжает снижаться после иска от Газпромбанка, но пока падение не особо сильное🧐

📈Globaltruck +5.4%

Сегодня телеграм каналы разгоняли на вчерашней новости о продаже контрольного пакета Александром Елисеевым. Видимо вчера закупились, а сегодня скидывали😉

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/892402.php

📉ВТБ -6.5%

ВТБ сегодня устроил всем сюрприз, который на самом деле не сюрприз. Дивидендов по итогам 2022 и 2023 года не будет, а прибыль 2023 года будет направлена на восстановление капитала. Кроме того за 2022 год банк заработал рекордные убытки в размере 756,8 млрд рублей по РСБУ и 613 млрд рублей — по МСФО.

Лично меня удивляет ситуация с падением котировок. Про рекордный убыток было давно известно, а о дивидендах даже мечтать не стоило😁

📈РусГидро +3.1%

Инвесторы надеются, что бумажным убыткам придёт конец👉ФАС разрабатывает план разделения РусГидро на генерацию и сети в рамках перехода Дальнего Востока в ценовую зону энергорынка, в мае направит его в правительство🧐

📈ЭН+Групп +3.1%

Растёт вместе со всем сектором. Мы теперь знаем, зачем Русал наращивал долю в РусГидро👆

📈КАМАЗ +28% 📈СОЛЛЕРС +19.1%

Автопроизводители снова в лидерах роста без явных причин, сегодня так же растёт доллар и золото. Видимо автомобили сейчас на вес золота и достать их так же трудно как наличную валюту со своего счёта 😁 Ну а если серьёзно, всё это похоже на разгон

📈USDRUB +0.4%

Сегодня была очень интересная ситуация, наличный доллар в СПБ покупали дешевле, чем он стоил на бирже 🤷♂️ Совсем уже обнаглели 😁

Если вам нужно продать нал. доллар, не несите его этим крохоборам, лучше положите себе на счёт и выведите на биржу, а там продайте🤑

📈OZON +1.4%

Завтра OZON должен опубликовать финансовые результаты за 2022 год. Консенсус-прогноз аналитиков опрошенных Интерфаксом👉 Оборот Ozon (GMV), включая услуги, в IV квартале 2022 года составил 288,6 млрд рублей, что на 63,2% выше показателя аналогичного периода 2021 года🧐

📉Мечел -1.8%

Продолжает снижаться после иска от Газпромбанка, но пока падение не особо сильное🧐

📈Globaltruck +5.4%

Сегодня телеграм каналы разгоняли на вчерашней новости о продаже контрольного пакета Александром Елисеевым. Видимо вчера закупились, а сегодня скидывали😉

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/892402.php

{kind=link}

Свежий Максим Орловский. Рано продавать акции! Доллар будет 70

Сегодня вышло свежее интервью с Максимом Орловским генеральным директором Ренессанс Капитал.

Посмотреть можно здесь: https://youtu.be/DG23UfII8ck

Это инвестор с 25-летним стажем работы на фондовом рынке и мнение такого человека всегда интересно послушать. Сделал короткую выжимку:

🔸Рост акций продолжится, если не будет внешних шоков

Ставки сейчас низкие, а дивидендная доходность многих акций выше, чем по облигациям и депозитам.

🔸Банковский сектор остаётся самым интересным

Конкуренты ушли, спрос на услуги вырос, что позволяет банкам генерировать высокую маржу.

Показатели будут расти, а значит, прибыль фиксировать рано.

Для ВТБ худшее позади банк вполне способен заработать прибыль по итогам 2023 года в размере 400 млрд рублей (рекорд за всю историю).

400 млрд рублей прибыли при 33 трлн акций даёт нам прогнозный коэффициент P/E = 1,5х — дёшево.

В 2025 году ожидается возврат к выплате дивидендов, что может значительно переоценить акции.

🔸Нефтегазовый сектор

Решение стран ОПЕК+ сократить добычу повысит цены на нефть, дисконт на нефть марки Urals будет постепенно сокращаться. От сектора Максим ждёт высокие дивиденды.

Фаворитом является Роснефть, которая выигрывает оттого, что присутствует переработка, есть маршруты на Дальний Восток. Там всё будет намного лучше, чем у других компаний.

🔸Металлургический сектор

Нет никакой информации, что там происходит. Надо ждать отчёты и прогнозы от менеджмента. Сектор пока неинтересен.

Из позитива — это рост цен на товары на внешних рынках, что поддержит цены внутри страны.

🔸ФосАгро

Впереди рост цен на газ (ближе к зиме), что повысит цены на удобрения. Всё это приведёт к росту показателей компании и выплате хороших дивидендов.

🔸USDRUB

Доллар находится на пиковых своих значениях и впереди укрепление рубля.

Всё будет зависеть от цен на нефть и размера дисконта. Вполне можем увидеть 70 рублей за доллар к концу 2023 года.

🔸Интересны ли облигации?

Инфляция пошла вниз, ЦБ не стал повышать ставку, спред между краткосрочными и долгосрочными облигациями находится на рекордных уровнях (>300 базисных пунктов).

Облигации со сроком погашения 7-10 лет могут дать хорошую доходность.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/892401.php

Автор тезисов Точка Спокойствия

Сегодня вышло свежее интервью с Максимом Орловским генеральным директором Ренессанс Капитал.

Посмотреть можно здесь: https://youtu.be/DG23UfII8ck

Это инвестор с 25-летним стажем работы на фондовом рынке и мнение такого человека всегда интересно послушать. Сделал короткую выжимку:

🔸Рост акций продолжится, если не будет внешних шоков

Ставки сейчас низкие, а дивидендная доходность многих акций выше, чем по облигациям и депозитам.

🔸Банковский сектор остаётся самым интересным

Конкуренты ушли, спрос на услуги вырос, что позволяет банкам генерировать высокую маржу.

Показатели будут расти, а значит, прибыль фиксировать рано.

Для ВТБ худшее позади банк вполне способен заработать прибыль по итогам 2023 года в размере 400 млрд рублей (рекорд за всю историю).

400 млрд рублей прибыли при 33 трлн акций даёт нам прогнозный коэффициент P/E = 1,5х — дёшево.

В 2025 году ожидается возврат к выплате дивидендов, что может значительно переоценить акции.

🔸Нефтегазовый сектор

Решение стран ОПЕК+ сократить добычу повысит цены на нефть, дисконт на нефть марки Urals будет постепенно сокращаться. От сектора Максим ждёт высокие дивиденды.

Фаворитом является Роснефть, которая выигрывает оттого, что присутствует переработка, есть маршруты на Дальний Восток. Там всё будет намного лучше, чем у других компаний.

🔸Металлургический сектор

Нет никакой информации, что там происходит. Надо ждать отчёты и прогнозы от менеджмента. Сектор пока неинтересен.

Из позитива — это рост цен на товары на внешних рынках, что поддержит цены внутри страны.

🔸ФосАгро

Впереди рост цен на газ (ближе к зиме), что повысит цены на удобрения. Всё это приведёт к росту показателей компании и выплате хороших дивидендов.

🔸USDRUB

Доллар находится на пиковых своих значениях и впереди укрепление рубля.

Всё будет зависеть от цен на нефть и размера дисконта. Вполне можем увидеть 70 рублей за доллар к концу 2023 года.

🔸Интересны ли облигации?

Инфляция пошла вниз, ЦБ не стал повышать ставку, спред между краткосрочными и долгосрочными облигациями находится на рекордных уровнях (>300 базисных пунктов).

Облигации со сроком погашения 7-10 лет могут дать хорошую доходность.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/892401.php

Автор тезисов Точка Спокойствия

{kind=link}

Татнефть покупает 570 АЗС в Турции и разрыв контракта с польской Orlen

Читаю новость о том, что Orlen разрывает контракт с Татнефтью и улыбаюсь.

По итогам 2022 года на пятое место среди крупнейших НПЗ России поднялся ТАНЕКО – единственный построенный с нуля в постсоветской России НПЗ. В 2022 году на нижнекамском комплексе Группы «Татнефть» переработали 16,2 млн тонн нефти.

Годом ранее этот показатель составлял 12,5 млн тонн. Запуск на ТАНЕКО 15 установок за последние два года позволил увеличить нефтепереработку на треть. При этом уровень выхода светлых нефтепродуктов вырос до 82%, а глубина переработки – до 99,2%.

На что хочу обратить внимание, это на то что падает продажа сырой нефти из-за растущей переработки, в 2021 добыли 27.8 млн т. переработали 12.7 млн т. осталось 15.1 млн т. сырой нефти которую продали. В 2022 году добыли 29.1 млн т. 16.6 переработали, осталось 12.5 млн т. сырой нефти которую продали.

Благодаря запуску 15 установок на НПЗ ТАНЕКО выросли мощности переработки, и как бы там в Польше на Orlen не стучали зубами о том, что «они разрывают контракт с Татнефтью о поставке сырой нефти».

Можно прийти к логическому выводу, что это не они контракт разрывают, а Татнефть им продает меньше сырой нефти, так как она сама ее перерабатывает, вероятно Татнефть чувствует спрос на свою нефть и заламывает цены, из-за чего Orlen и разрывает контракт.

Разбираемся дальше: Нефтепровод «Дружба» не попадет под европейский потолок цен (Татнефть продает в европу свою нефть по этому нефтепроводу). Министр иностранных дел Венгрии Петер Сийярто сообщил, что восьмой пакет антироссийских санкций Евросоюза не коснется поставок нефти в данную страну через нефтепровод «Дружба».

У венгров в этом нормативном акте есть исключение: Будапешт получил по нему право продолжать закупать российскую нефть и после 5 декабря 2022 года через нефтепровод «Дружба», аналогичная возможность есть у словаков и у двух германских НПЗ. Потолок цен на нефть не будет распространяться на «Дружбу», и это принципиальная позиция Венгрии, иначе Будапешт проголосует против санкций.

Теперь думаю становится ясно, почему они не ввели санкции на «Дружбу», не хотите покупать, не надо, сами переработаем, а вы на гужевых повозках на работу добирайтесь.

Так же 05.04.23 стало известно что «Татнефть», ведущая нефтегазовая компания России, купила Aytemiz Akaryakıt. Согласно заявлению, сделанному на Платформе публичного раскрытия информации компанией Doğan Holding, которая владеет 50 процентами акций Aytemiz, цена продажи составляет 320 миллионов долларов.

25.2 млрд рублей, у Татнефти большая подушка денег, так что сделка будет из своих средств, долг не вырастет, рисков для компании нет.

В настоящее время в составе Группы «Татнефть» функционируют 850 АЗС. На сегодняшний день бренд Aytemiz обслуживает более 5,5 миллионов водителей в месяц на более чем 570 заправочных станциях в 77 провинциях.

Цена 95 бензина на сайте Aytemiz Akaryakıt 22.4 лиры, дизель 20.4 лиры. В России цена 95 бензина 50р, одна лира стоит 4.1 рубля, то есть 95 бензин у них продают за ~92р, вот и считайте навар какой будет, да конечно нельзя забывать о логистическом плече. Пока мне трудно посчитать на сколько дорога была эта покупка, но в долгосрочной перспективе думаю все отлично.

Пост и так большой, дальше не хочу развивать эту тему, вы и сами уже знаете, что в Казахстане строится шинный завод, у Nokian купили шинный завод, насколько помню Татнефть строит еще завод по производству пластиков, так что всем кто не хочет покупать нефть у Татнефти можно помахать ручкой.

На данный момент Татнефть занимает первое место в моем портфеле. Сегодня акции Татнефти ведут себя гораздо лучше рынка, прибавляя +1% к цене, против индекса Московской биржи +0.14% и против остальных нефтяников Лукойл -0.8%, Роснефть -0.62%

Автор: Revived

#TATN держим?

🔥 — конечно держим!

🐳 — нет не держим!

Читаю новость о том, что Orlen разрывает контракт с Татнефтью и улыбаюсь.

По итогам 2022 года на пятое место среди крупнейших НПЗ России поднялся ТАНЕКО – единственный построенный с нуля в постсоветской России НПЗ. В 2022 году на нижнекамском комплексе Группы «Татнефть» переработали 16,2 млн тонн нефти.

Годом ранее этот показатель составлял 12,5 млн тонн. Запуск на ТАНЕКО 15 установок за последние два года позволил увеличить нефтепереработку на треть. При этом уровень выхода светлых нефтепродуктов вырос до 82%, а глубина переработки – до 99,2%.

На что хочу обратить внимание, это на то что падает продажа сырой нефти из-за растущей переработки, в 2021 добыли 27.8 млн т. переработали 12.7 млн т. осталось 15.1 млн т. сырой нефти которую продали. В 2022 году добыли 29.1 млн т. 16.6 переработали, осталось 12.5 млн т. сырой нефти которую продали.

Благодаря запуску 15 установок на НПЗ ТАНЕКО выросли мощности переработки, и как бы там в Польше на Orlen не стучали зубами о том, что «они разрывают контракт с Татнефтью о поставке сырой нефти».

Можно прийти к логическому выводу, что это не они контракт разрывают, а Татнефть им продает меньше сырой нефти, так как она сама ее перерабатывает, вероятно Татнефть чувствует спрос на свою нефть и заламывает цены, из-за чего Orlen и разрывает контракт.

Разбираемся дальше: Нефтепровод «Дружба» не попадет под европейский потолок цен (Татнефть продает в европу свою нефть по этому нефтепроводу). Министр иностранных дел Венгрии Петер Сийярто сообщил, что восьмой пакет антироссийских санкций Евросоюза не коснется поставок нефти в данную страну через нефтепровод «Дружба».

У венгров в этом нормативном акте есть исключение: Будапешт получил по нему право продолжать закупать российскую нефть и после 5 декабря 2022 года через нефтепровод «Дружба», аналогичная возможность есть у словаков и у двух германских НПЗ. Потолок цен на нефть не будет распространяться на «Дружбу», и это принципиальная позиция Венгрии, иначе Будапешт проголосует против санкций.

Теперь думаю становится ясно, почему они не ввели санкции на «Дружбу», не хотите покупать, не надо, сами переработаем, а вы на гужевых повозках на работу добирайтесь.

Так же 05.04.23 стало известно что «Татнефть», ведущая нефтегазовая компания России, купила Aytemiz Akaryakıt. Согласно заявлению, сделанному на Платформе публичного раскрытия информации компанией Doğan Holding, которая владеет 50 процентами акций Aytemiz, цена продажи составляет 320 миллионов долларов.

25.2 млрд рублей, у Татнефти большая подушка денег, так что сделка будет из своих средств, долг не вырастет, рисков для компании нет.

В настоящее время в составе Группы «Татнефть» функционируют 850 АЗС. На сегодняшний день бренд Aytemiz обслуживает более 5,5 миллионов водителей в месяц на более чем 570 заправочных станциях в 77 провинциях.

Цена 95 бензина на сайте Aytemiz Akaryakıt 22.4 лиры, дизель 20.4 лиры. В России цена 95 бензина 50р, одна лира стоит 4.1 рубля, то есть 95 бензин у них продают за ~92р, вот и считайте навар какой будет, да конечно нельзя забывать о логистическом плече. Пока мне трудно посчитать на сколько дорога была эта покупка, но в долгосрочной перспективе думаю все отлично.

Пост и так большой, дальше не хочу развивать эту тему, вы и сами уже знаете, что в Казахстане строится шинный завод, у Nokian купили шинный завод, насколько помню Татнефть строит еще завод по производству пластиков, так что всем кто не хочет покупать нефть у Татнефти можно помахать ручкой.

На данный момент Татнефть занимает первое место в моем портфеле. Сегодня акции Татнефти ведут себя гораздо лучше рынка, прибавляя +1% к цене, против индекса Московской биржи +0.14% и против остальных нефтяников Лукойл -0.8%, Роснефть -0.62%

Автор: Revived

#TATN держим?

🔥 — конечно держим!

🐳 — нет не держим!

{kind=link}

Камаз взлетает. Разбор полёта.

Камаз по дневным (скрин 1)

Камаз по дневным за 3 года (скрин 2)

КАМАЗ продал а 2022 г 31 500 (в т.ч. 8500 машин модели 43118), на 9,5% больше по сравнению с 2021 годом.

К 2030г. планирует занять 30% российского рынка электромобилей.

С февраля 2023г. выпускает смодернизированную версию электробусов.

Кто в Москве, обратите внимание: на электробусах (которые вместо автобусов) сзади — эмблема КАМАЗа.

«Камаз» завершает 2022 г. с более высокими финансовыми показателями, чем в самом удачном за историю компании 2021 г. Об этом журналистам 22 декабря рассказал гендиректор КАМАЗа Сергей Когогин. Точные цифры он не раскрыл.

По итогам 2021 г. компания заработала 4,6 млрд руб. чистой прибыли по МСФО, выручка составила 272 млрд руб.

КАМАЗ отказывался до СВО выполнят оборонные заказы, чтобы не попасть под санкции. Но, всё равно, попал под максимальные санкции США и G7.

Нет официальной информации, получает ли КАМАЗ госзаказы для армии. Как попавшая под санкции компания, КАМАЗ может не публиковать финансовую отчетность. КАМАЗ пользуется этим правом и не публикует: отчета за весь 2022г. не нашёл.

По итогам 6 мес. 2022 г. выручка КАМАЗ равна 122.48 млрд руб., тогда как в 1 полугодии 2021 г. она составляла 112.33 млрд руб..

Чистая прибыль компании в отчетном периоде составила 2.7 млрд руб. по сравнению с 2.83 млрд руб. в 1 полугодии 2021 г… Об этом сообщается в промежуточной отчетности организации.

Кроме того, по данным отчетности активы компании составили 293.21 млрд руб. по сравнению с 236.09 млрд руб. годом ранее. Внеоборотные активы КАМАЗ находятся на уровне 144.78 млрд руб.

Оборотные активы выросли на 33.91% до 148.43 млрд руб. Капитал и резервы увеличились на 37.18% до 67.86 млрд руб..

Долгосрочные обязательства КАМАЗ согласно отчетности РСБУ выросли на 39.08%, достигнув уровня 94.73 млрд руб. Краткосрочные обязательства равны 130.62 млрд руб., что на 10.22% больше аналогичного показателя в 1 полугодии 2021 г.

Напоминает игру веришь/не веришь.

• 5 апреля +26%.

• Тренд-то растущий.

• Но после роста 26 апреля на 26%, КАМАЗ сильно выше скользящей средней.

• Среднегодовой объём торгов 1 млн акций в день.

• 3 апреля объём 8,2 млн акций.

• 4 апреля 17,8 млн акций.

• 5 апреля 51 млн акций.

• То есть пришёл крупный покупатель акций КАМАЗа.

Вы купите #KMAZ?

🔥 — дааа

🐳 — неее

С уважением, Олег Дубинский.

Камаз по дневным (скрин 1)

Камаз по дневным за 3 года (скрин 2)

КАМАЗ продал а 2022 г 31 500 (в т.ч. 8500 машин модели 43118), на 9,5% больше по сравнению с 2021 годом.

К 2030г. планирует занять 30% российского рынка электромобилей.

С февраля 2023г. выпускает смодернизированную версию электробусов.

Кто в Москве, обратите внимание: на электробусах (которые вместо автобусов) сзади — эмблема КАМАЗа.

«Камаз» завершает 2022 г. с более высокими финансовыми показателями, чем в самом удачном за историю компании 2021 г. Об этом журналистам 22 декабря рассказал гендиректор КАМАЗа Сергей Когогин. Точные цифры он не раскрыл.

По итогам 2021 г. компания заработала 4,6 млрд руб. чистой прибыли по МСФО, выручка составила 272 млрд руб.

КАМАЗ отказывался до СВО выполнят оборонные заказы, чтобы не попасть под санкции. Но, всё равно, попал под максимальные санкции США и G7.

Нет официальной информации, получает ли КАМАЗ госзаказы для армии. Как попавшая под санкции компания, КАМАЗ может не публиковать финансовую отчетность. КАМАЗ пользуется этим правом и не публикует: отчета за весь 2022г. не нашёл.

По итогам 6 мес. 2022 г. выручка КАМАЗ равна 122.48 млрд руб., тогда как в 1 полугодии 2021 г. она составляла 112.33 млрд руб..

Чистая прибыль компании в отчетном периоде составила 2.7 млрд руб. по сравнению с 2.83 млрд руб. в 1 полугодии 2021 г… Об этом сообщается в промежуточной отчетности организации.

Кроме того, по данным отчетности активы компании составили 293.21 млрд руб. по сравнению с 236.09 млрд руб. годом ранее. Внеоборотные активы КАМАЗ находятся на уровне 144.78 млрд руб.

Оборотные активы выросли на 33.91% до 148.43 млрд руб. Капитал и резервы увеличились на 37.18% до 67.86 млрд руб..

Долгосрочные обязательства КАМАЗ согласно отчетности РСБУ выросли на 39.08%, достигнув уровня 94.73 млрд руб. Краткосрочные обязательства равны 130.62 млрд руб., что на 10.22% больше аналогичного показателя в 1 полугодии 2021 г.

Напоминает игру веришь/не веришь.

• 5 апреля +26%.

• Тренд-то растущий.

• Но после роста 26 апреля на 26%, КАМАЗ сильно выше скользящей средней.

• Среднегодовой объём торгов 1 млн акций в день.

• 3 апреля объём 8,2 млн акций.

• 4 апреля 17,8 млн акций.

• 5 апреля 51 млн акций.

• То есть пришёл крупный покупатель акций КАМАЗа.

Вы купите #KMAZ?

🔥 — дааа

🐳 — неее

С уважением, Олег Дубинский.

{kind=link}

Позитивный отчет от #POSI: лучше ожиданий аналитиков и прогнозов.

Позитив Технолоджис продолжает радовать акционеров — целевые показатели на 22 год были следующими

(рис. 1).

По факту вышло на 20% лучше по основным метрикам!

(рис. 2)

Компании удалось удвоить выручку за сложный 2022 год (сложный, видимо, для кого как)

EBITDA и прибыль при этом обгоняет динамику выручки за счет грамотного контроля расходов

Рост прибыли естественным образом транслируется в рост дивидендов. Прибыль выросла в 3 раза относительно 2021 года!

Кстати, сегодня в 17:30 будет прямая трансляция итогов года от Позитивов, причем расскажут про дивиденды и планы на 2023 год!

👉https://youtube.com/live/pD96ytR5VtE

В этом году скорее всего увидим рост дивидендов до 80-100 рублей (для тех кто покупал год назад отличная див доходность!)

Динамика акций на Мосбирже должно радовать акционеров — настоящее IPO по-русски, это когда те кто рискнул заработали деньги, а не потеряли (как обычно бывает)

Ждем интересных новостей с трансляции Positive Technologies в 17:30! Будем смотреть!

Ссылка на эфир: https://youtube.com/live/pD96ytR5VtE

Позитив Технолоджис продолжает радовать акционеров — целевые показатели на 22 год были следующими

(рис. 1).

По факту вышло на 20% лучше по основным метрикам!

(рис. 2)

Компании удалось удвоить выручку за сложный 2022 год (сложный, видимо, для кого как)

EBITDA и прибыль при этом обгоняет динамику выручки за счет грамотного контроля расходов

Рост прибыли естественным образом транслируется в рост дивидендов. Прибыль выросла в 3 раза относительно 2021 года!

Кстати, сегодня в 17:30 будет прямая трансляция итогов года от Позитивов, причем расскажут про дивиденды и планы на 2023 год!

👉https://youtube.com/live/pD96ytR5VtE

В этом году скорее всего увидим рост дивидендов до 80-100 рублей (для тех кто покупал год назад отличная див доходность!)

Динамика акций на Мосбирже должно радовать акционеров — настоящее IPO по-русски, это когда те кто рискнул заработали деньги, а не потеряли (как обычно бывает)

Ждем интересных новостей с трансляции Positive Technologies в 17:30! Будем смотреть!

Ссылка на эфир: https://youtube.com/live/pD96ytR5VtE

{kind=link}

Голубые фишки с потенциалом +50%

Рынки акций радуют в этом году: с января в хорошем плюсе все эшелоны российских ценных бумаг, а также иностранные бумаги, доступные россиянам. Пройдемся по самым ликвидным акциям с высоким не реализованным потенциалом.

🔹Голубые фишки РФ

Даже сейчас, после нескольких месяцев роста российский рынок остается недооцененным в рублях и может похвастаться высокой ожидаемой доходностью даже среди акций тяжеловесов.

Отберем бумаги, которые входят в состав Индекса МосБиржи голубых фишек (топ-15 самых крупных и ликвидных), имеют рекомендацию не ниже «Покупать» и годовой таргет от аналитиков с потенциалом роста +50% и выше.

• Яндекс #YNDX (Покупать. Цель на год: 3500 руб. / +82%)

• Татнефть #TATN (Покупать. Цель на год: 610 руб. / +56%)

• Полюс #PLZL (Покупать. Цель на год: 15000 руб. / +55%)

Яндекс и Полюс — безусловные лидеры своих отраслей. Татнефть занимает удобную нишу регионального лидера. Все три ведут прозрачную финансовую политику, имеют драйверы для восстановления акций и позитивную динамику бизнес-показателей.

Какую берем?)

Автор: БКС Мир Инвестиций

Полную статью читайте на Смартлабе:

https://smart-lab.ru/company/bcs/blog/892699.php

Рынки акций радуют в этом году: с января в хорошем плюсе все эшелоны российских ценных бумаг, а также иностранные бумаги, доступные россиянам. Пройдемся по самым ликвидным акциям с высоким не реализованным потенциалом.

🔹Голубые фишки РФ

Даже сейчас, после нескольких месяцев роста российский рынок остается недооцененным в рублях и может похвастаться высокой ожидаемой доходностью даже среди акций тяжеловесов.

Отберем бумаги, которые входят в состав Индекса МосБиржи голубых фишек (топ-15 самых крупных и ликвидных), имеют рекомендацию не ниже «Покупать» и годовой таргет от аналитиков с потенциалом роста +50% и выше.

• Яндекс #YNDX (Покупать. Цель на год: 3500 руб. / +82%)

• Татнефть #TATN (Покупать. Цель на год: 610 руб. / +56%)

• Полюс #PLZL (Покупать. Цель на год: 15000 руб. / +55%)

Яндекс и Полюс — безусловные лидеры своих отраслей. Татнефть занимает удобную нишу регионального лидера. Все три ведут прозрачную финансовую политику, имеют драйверы для восстановления акций и позитивную динамику бизнес-показателей.

Какую берем?)

Автор: БКС Мир Инвестиций

Полную статью читайте на Смартлабе:

https://smart-lab.ru/company/bcs/blog/892699.php

{kind=link}

"Бесплатных" долларов больше нет🔥Акции и инвестиции

📈USDRUB +1.9%

После февральских скачков, доллар можно было приобрести практически бесплатно, всего за 50-55 рублей. Товары в РФ на тот момент не упали в цене(и даже выросли), а значит курс валюты был занижен искусственно. Сложно сказать где остановится рост, вполне вероятно мы ещё увидим курс ниже текущего уровня. Рост импорта и выход недружественных нерезидентов с рынка, будут продолжать оказывать поддержку доллару🤔

Уже появились первые словесные интервенции👉Рубль перейдет к укреплению вслед за ростом цен на энергоносители — Силуанов

📉IMOEX -0.1%

Без роста курса доллара мы не увидели бы рост индекса 👉 от сентябрьским минимумов доллар прибавил более 50%, а индекс прибавил более 40%💪

📉НЛМК -1.5%

Пока не понятно насколько эта информация достоверна👉 Телеграм канал BRIEF сообщил, что санкции против Лисина и НЛМК могут быть включены в 11 пакет санкций Евросоюза. После чего вероятно попадание в SDN-лист.

Лично я надеюсь, что это обыкновенный вброс🤷♂️

📉OZON -3.3%

Акции падают после публикации хорошей отчётности. Ранее котировки неплохо выросли на ожиданиях отчётности, сегодня идёт фиксация на факте публикации🧐

📉FIVE -0.2%

X5 Group продолжает изучать возможность смены юрисдикции головной компании из Нидерландов. В данный момент компания не видит возможности для переезда😔

Сейчас все адр-гдр в трудном положении, непонятно как они будут решать эту ситуацию🤔

📈Татнефть ап +1.3%

Компания продолжает уверенно идти к полной переработке добываемой нефти👉Татнефть может купить 50% турецкой топливной компании Aytemiz Akaryakit за $160 млн👏

📈Сегежа +2.2%

«Сегежа групп» планирует разместить в Иркутской области завод по производству CLT-панелей🧐

📈Whoosh +5.5%

Компания сегодня выступает на конференции съезд «На СИМ», похоже инвесторам понравилось их выступление. Компания анонсировала новую модель самокатов с интерактивной панелью и ответил на опасения запрета самокатов «как в Париже»🤔

📈Лукойл +0.8%

Инвест. дома играют в игру «кто даст больше дивиденд», пока консенсус в районе 500 рублей🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/892784.php

📈USDRUB +1.9%

После февральских скачков, доллар можно было приобрести практически бесплатно, всего за 50-55 рублей. Товары в РФ на тот момент не упали в цене(и даже выросли), а значит курс валюты был занижен искусственно. Сложно сказать где остановится рост, вполне вероятно мы ещё увидим курс ниже текущего уровня. Рост импорта и выход недружественных нерезидентов с рынка, будут продолжать оказывать поддержку доллару🤔

Уже появились первые словесные интервенции👉Рубль перейдет к укреплению вслед за ростом цен на энергоносители — Силуанов

📉IMOEX -0.1%

Без роста курса доллара мы не увидели бы рост индекса 👉 от сентябрьским минимумов доллар прибавил более 50%, а индекс прибавил более 40%💪

📉НЛМК -1.5%

Пока не понятно насколько эта информация достоверна👉 Телеграм канал BRIEF сообщил, что санкции против Лисина и НЛМК могут быть включены в 11 пакет санкций Евросоюза. После чего вероятно попадание в SDN-лист.

Лично я надеюсь, что это обыкновенный вброс🤷♂️

📉OZON -3.3%

Акции падают после публикации хорошей отчётности. Ранее котировки неплохо выросли на ожиданиях отчётности, сегодня идёт фиксация на факте публикации🧐

📉FIVE -0.2%

X5 Group продолжает изучать возможность смены юрисдикции головной компании из Нидерландов. В данный момент компания не видит возможности для переезда😔

Сейчас все адр-гдр в трудном положении, непонятно как они будут решать эту ситуацию🤔

📈Татнефть ап +1.3%

Компания продолжает уверенно идти к полной переработке добываемой нефти👉Татнефть может купить 50% турецкой топливной компании Aytemiz Akaryakit за $160 млн👏

📈Сегежа +2.2%

«Сегежа групп» планирует разместить в Иркутской области завод по производству CLT-панелей🧐

📈Whoosh +5.5%

Компания сегодня выступает на конференции съезд «На СИМ», похоже инвесторам понравилось их выступление. Компания анонсировала новую модель самокатов с интерактивной панелью и ответил на опасения запрета самокатов «как в Париже»🤔

📈Лукойл +0.8%

Инвест. дома играют в игру «кто даст больше дивиденд», пока консенсус в районе 500 рублей🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/892784.php

{kind=link}

ВТБ (#VTBR) - обзор основных финансовых показателей за 2022г

• Капитализация:246 млрд ₽ (обычка) + 520 млрд ₽ (преф)

• Активы на 2022: 24,4 трлн ₽ (+17,1% г/г)

• Собственный капитал на 2022: 780,6 млрд ₽ (-48,3% г/г)

• Чистый убыток МСФО за 2022: 613 млрд ₽

• Чистый убыток РСБУ за 2022: 756,8 млрд ₽

• fwd дивиденды 2022-2023: 0%

🔹Даже без учёта консолидации «Открытия» кредитный портфель группы выросна 4% г/г (+18,1% вместе с Открытием). Сейчас общий кредитный портфель до вычета резервов составляет уже 17,4 трлн рублей.

🔹Менеджмент прогнозирует чистую прибыль за 1 квартал 2023г в размереоколо 140 млрд рублей. Само наличие прибыли — позитивный момент, но маловероятно, что соразмерных результатов можно ожидать и в других кварталах. По прогнозам самой компании, общая чистая прибыль за 2023г вряд ли составит более 400 млрд рублей (т.е. если брать верхнюю планку, то fwd P/E 2023 будет около 2).

⚠️ Доля государства в ВТБ (в собственности Росимущества) продолжает расти и сейчас составляет уже 76,4%. Только за счет эмиссии в пользу государства банку и удалось частично компенсировать потери по капиталу. Однако, для акционеров банка такая тенденция ничего хорошего не несёт.

❌ Убыток по процентным расходам за 2022г вырос на 138,6% до 1,3 трлн рублей, что привело к снижению чистых процентных доходов на 50% г/г до 321 млрд.

❌ По РСБУ сумма заблокированных активов компании составляет 685 млрд рублей. Резервы под эти активы сформированы ещё не окончательно, банк пользуется послаблениями от ЦБ РФ. Полностью сформировать резервы ВТБ планирует только к 2024г (это растянет слабый финансовые результаты еще на пару лет).

❌ За 2022г и 2023г дивидендов почти гарантированно не будет. Всю полученную прибыль (если она будет) ВТБ направит на увеличение капитала, который на конец года составил всего 1,5 трлн р (6,3% от размера активов). В лучшем случае, какие-то дивиденды можно будет ждать аж в 2025м году по итогам 2024 года.

⚡️Вывод

На мой взгляд, ВТБ закончит 2023г с прибылью около 300 млрд (fwd p/e 2.5), если не придется снова формировать резервы из-за новых обстоятельств, например, из-за ухудшения качества кредитного портфеля и т.д. За 2024г, с учетом дальнейшей потребности в формировании резервов, прибыль можно ожидать в размере около 400 млрд рублей (fwd p/e 2024 = 1.9). Однако, даже за 2024 сомневаюсь, что стоит ждать 50% распределения на дивиденды.

📉 Не вижу никаких причин, по которым инвестиция в акции ВТБ могла бы себя окупить. Ждать 2 года ради потенциального дивиденда в 10-15% — тоже смысла не вижу. Качество кредитного портфеля банка под вопросом, новые формирования резервов не исключены. Между Сбером и ВТБ выбор по-прежнему очевиден, БСП — тоже намного интереснее.

За обзор спасибо TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/892512.php

• Капитализация:246 млрд ₽ (обычка) + 520 млрд ₽ (преф)

• Активы на 2022: 24,4 трлн ₽ (+17,1% г/г)

• Собственный капитал на 2022: 780,6 млрд ₽ (-48,3% г/г)

• Чистый убыток МСФО за 2022: 613 млрд ₽

• Чистый убыток РСБУ за 2022: 756,8 млрд ₽

• fwd дивиденды 2022-2023: 0%

🔹Даже без учёта консолидации «Открытия» кредитный портфель группы выросна 4% г/г (+18,1% вместе с Открытием). Сейчас общий кредитный портфель до вычета резервов составляет уже 17,4 трлн рублей.

🔹Менеджмент прогнозирует чистую прибыль за 1 квартал 2023г в размереоколо 140 млрд рублей. Само наличие прибыли — позитивный момент, но маловероятно, что соразмерных результатов можно ожидать и в других кварталах. По прогнозам самой компании, общая чистая прибыль за 2023г вряд ли составит более 400 млрд рублей (т.е. если брать верхнюю планку, то fwd P/E 2023 будет около 2).

⚠️ Доля государства в ВТБ (в собственности Росимущества) продолжает расти и сейчас составляет уже 76,4%. Только за счет эмиссии в пользу государства банку и удалось частично компенсировать потери по капиталу. Однако, для акционеров банка такая тенденция ничего хорошего не несёт.

❌ Убыток по процентным расходам за 2022г вырос на 138,6% до 1,3 трлн рублей, что привело к снижению чистых процентных доходов на 50% г/г до 321 млрд.

❌ По РСБУ сумма заблокированных активов компании составляет 685 млрд рублей. Резервы под эти активы сформированы ещё не окончательно, банк пользуется послаблениями от ЦБ РФ. Полностью сформировать резервы ВТБ планирует только к 2024г (это растянет слабый финансовые результаты еще на пару лет).

❌ За 2022г и 2023г дивидендов почти гарантированно не будет. Всю полученную прибыль (если она будет) ВТБ направит на увеличение капитала, который на конец года составил всего 1,5 трлн р (6,3% от размера активов). В лучшем случае, какие-то дивиденды можно будет ждать аж в 2025м году по итогам 2024 года.

⚡️Вывод

На мой взгляд, ВТБ закончит 2023г с прибылью около 300 млрд (fwd p/e 2.5), если не придется снова формировать резервы из-за новых обстоятельств, например, из-за ухудшения качества кредитного портфеля и т.д. За 2024г, с учетом дальнейшей потребности в формировании резервов, прибыль можно ожидать в размере около 400 млрд рублей (fwd p/e 2024 = 1.9). Однако, даже за 2024 сомневаюсь, что стоит ждать 50% распределения на дивиденды.

📉 Не вижу никаких причин, по которым инвестиция в акции ВТБ могла бы себя окупить. Ждать 2 года ради потенциального дивиденда в 10-15% — тоже смысла не вижу. Качество кредитного портфеля банка под вопросом, новые формирования резервов не исключены. Между Сбером и ВТБ выбор по-прежнему очевиден, БСП — тоже намного интереснее.

За обзор спасибо TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/892512.php

{kind=link}

Как инвесторы сделали ставку и надеются выиграть

Мосбиржа сделала признание о росте брокерских счетов. Люди опять превращаются в инвесторов и бегут на биржу с зажатыми в кулачке последней тысячей.

Количество людей, имеющих брокерский счёт за март 2023 года выросла на полмиллиона человек до 24,5 млн. Всего на данный момент уже открыто 41,4 млн брокерских счетов или почти +1 млн за тот же март. В среднем получается, что на каждого «инвестора» приходится 1,7 брокерских счетов. При чём почти год назад людей, имеющих брокерские счета, было 19,8 млн человек с общим количеством в 33,2 млн брокерских счетов.

Как инвестировать и заработать уже знают многие. Для этого они идут открывать ИИС, где возможно получить возврат средств, увеличив тем самым свою доходность. И их количество постоянно растёт.

Заработать на ИИС в мае 2022 года хотело 5,5 млн человек. Собственно столько было открытых ИИС счетов. Оборот тогда составил 836,3 млрд рублей, где на 88,6% был по акциям, 3,3% по облигациям и 8,1% по операциям с биржевыми фондами. Время шло и что мы видим? Мосбиржа пишет, цитирую:

Количество индивидуальных инвестиционных счетов (ИИС) в марте увеличилось до 5,3 млн (+71,3 тыс. счетов). Оборот по ИИС по итогам месяца составил 180,9 млрд рублей, в структуре оборота 87,2% – сделки с акциями, 6,6% – с облигациями, 6,1 % – с паями фондов.

Количество ИИС вновь увеличилось до 5,3 млн. Как же так? было же уже 5,5 млн… был же сарайчик... В общем люди бежали с бирже, закрывая свои ИИС от греха подальше, поэтому их количество не только не увеличилось, но и уменьшилось меньше чем за год. Это если ещё не знать, что в августе 2022 года этих счетов было даже больше 5,6 млн.

Чаще всего люди покупают акции Сбербанка и держат в инвестиционном портфеле ещё Лукойл, Норникель и акции ряда других компаний

При чём год назад соотношение было несколько иным. Тогда доля счетов, имеющих акции Газпрома была 35,6%, а Сбербанка всего 18%. Акций Новатека вообще не было, а МТС на сегодня исчез из топ-10 акций. Если на 31,9% счетов есть обычные акции Сбербанка и на 8,5% счетах есть префы Сбербанка, то значит ли это, что все кто хотел уже купили акции Сбербанка и больше брать пока не планируют? М? Вон сколько набилось. даже сегодня когда всё растёт, Сбер хандрит. Осталось дождаться какой-нибудь новости и хамбец.

Доля частных инвесторов в марте 2023 года составила 79,7%, а примерно год назад было 72,6%. Т.е. количество их растёт и увеличивается не только на фондовом рынке, но и в объёме торгов облигациями.

Лидерами по открытых ИИС остаются Москва, Московская область и Ленинград. В них открыто 542,5к (было 608,4к), 316,1к (было 339,7к), 255,1к (было 264,4к) счетов ИИС. Ближайшие к ним регионы это Свердловская область с 174,7к (было 180,2к) счетов; республика Башкортостан с 168,9 (было 172,9к) счетов; Краснодарский край с 165,6к (было 164,1к) счетов.

В общем, нужно будет смотреть по результатам полугодия. А то сегодня растём, а завтра опять в яме.

Автор: Виктор Петров

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/892668.php

Мосбиржа сделала признание о росте брокерских счетов. Люди опять превращаются в инвесторов и бегут на биржу с зажатыми в кулачке последней тысячей.

Количество людей, имеющих брокерский счёт за март 2023 года выросла на полмиллиона человек до 24,5 млн. Всего на данный момент уже открыто 41,4 млн брокерских счетов или почти +1 млн за тот же март. В среднем получается, что на каждого «инвестора» приходится 1,7 брокерских счетов. При чём почти год назад людей, имеющих брокерские счета, было 19,8 млн человек с общим количеством в 33,2 млн брокерских счетов.

Как инвестировать и заработать уже знают многие. Для этого они идут открывать ИИС, где возможно получить возврат средств, увеличив тем самым свою доходность. И их количество постоянно растёт.

Заработать на ИИС в мае 2022 года хотело 5,5 млн человек. Собственно столько было открытых ИИС счетов. Оборот тогда составил 836,3 млрд рублей, где на 88,6% был по акциям, 3,3% по облигациям и 8,1% по операциям с биржевыми фондами. Время шло и что мы видим? Мосбиржа пишет, цитирую:

Количество индивидуальных инвестиционных счетов (ИИС) в марте увеличилось до 5,3 млн (+71,3 тыс. счетов). Оборот по ИИС по итогам месяца составил 180,9 млрд рублей, в структуре оборота 87,2% – сделки с акциями, 6,6% – с облигациями, 6,1 % – с паями фондов.

Количество ИИС вновь увеличилось до 5,3 млн. Как же так? было же уже 5,5 млн… был же сарайчик... В общем люди бежали с бирже, закрывая свои ИИС от греха подальше, поэтому их количество не только не увеличилось, но и уменьшилось меньше чем за год. Это если ещё не знать, что в августе 2022 года этих счетов было даже больше 5,6 млн.

Чаще всего люди покупают акции Сбербанка и держат в инвестиционном портфеле ещё Лукойл, Норникель и акции ряда других компаний

При чём год назад соотношение было несколько иным. Тогда доля счетов, имеющих акции Газпрома была 35,6%, а Сбербанка всего 18%. Акций Новатека вообще не было, а МТС на сегодня исчез из топ-10 акций. Если на 31,9% счетов есть обычные акции Сбербанка и на 8,5% счетах есть префы Сбербанка, то значит ли это, что все кто хотел уже купили акции Сбербанка и больше брать пока не планируют? М? Вон сколько набилось. даже сегодня когда всё растёт, Сбер хандрит. Осталось дождаться какой-нибудь новости и хамбец.

Доля частных инвесторов в марте 2023 года составила 79,7%, а примерно год назад было 72,6%. Т.е. количество их растёт и увеличивается не только на фондовом рынке, но и в объёме торгов облигациями.

Лидерами по открытых ИИС остаются Москва, Московская область и Ленинград. В них открыто 542,5к (было 608,4к), 316,1к (было 339,7к), 255,1к (было 264,4к) счетов ИИС. Ближайшие к ним регионы это Свердловская область с 174,7к (было 180,2к) счетов; республика Башкортостан с 168,9 (было 172,9к) счетов; Краснодарский край с 165,6к (было 164,1к) счетов.

В общем, нужно будет смотреть по результатам полугодия. А то сегодня растём, а завтра опять в яме.

Автор: Виктор Петров

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/892668.php

{kind=link}

И снова про самокаты

Сегодня удалось побывать на мероприятии съезд «На СИМ», где участники рынка и контролирующие организации рассказывали про микромобильность, и все что ее окружает.

В спикерах были представители основных игроков: Вуш, Яндекс, Юрент, а также представители из регулирующих органов Минтранса, МВД, Минстрой. В онлайн-формате даже выступал вице-президент Ninebot.

Основной лейтмотив — самокатов становится больше и от этого никуда не деться.

Рядом с входом встречает толпа из Вуша. Юрент тоже тут.

Кстати, любимый последнее время тезис: «а вот во Франции их запретят». На это у Дмитрия Чуйко на панели по регулированию был ответ, что их модель иная. Они используют модель Free-Float, это не акции в свободном обращении, это когда самокат можно бросить где захочешь.

Против этого и протестуют во Франции. Модель с парковками логично удобней и в обслуживании, да и недовольных разбросанными везде самокатами меньше. Здесь важен баланс, самокатов на улице не должно быть слишком много или мало, их должно быть достаточно.

Кроме всего Вуш перед этой конференцией анонсировал новую модель самокатов с интерактивной панелью, которая будет помогать водителям и давать подсказки на экран. Дисплей выглядит так

Дисплей выдерживает падения, и сломать его будет не так просто. Это тот же Найнбот, только с собственной разработкой. Его стоимость немного больше (не говорят на сколько), стандартный самокат стоит 1 тыс. долларов. Но их пока будет колесить всего 200 штук по Москве. После их планируют использовать в самокате собственного производства (ждут в 2025 году). Поэтому за счет масштаба это «дороже», может стать обычной себестоимостью. Этот самокат может собирать больше данных, плюс планируют демонстрировать карту и маршрут на дисплее.

На вопрос почему Яндекс выставил самокаты позже всех у них ответа нет, отмечают, что больше конкуренции видят не с ними, а с Юрентом.

Консультанты прогнозируют рынок к 2026 году х5 от текущих. Посмотрим, как будет на самом деле. По личному наблюдению в Москве с СИМ ситуация выглядит намного лучше. Пока не встретил 2 человека на 1 самокат, ехали на них здоровые дядьки по каким-то своим делам.

Сезон стартовал, самокаты работают, добавили 10 городов. Также есть Казахстан и Беларусь, но там конкуренция повыше, зато рынок растет еще быстрее. В Казахстане предполагают рост 100% ближайшие несколько лет. Там парк 4 тыс. (3,3% от всего флота), чуть меньше в Беларуси. По Узбекистану еще рассматривают.

Недавно делал конспект эфира CEO и CFO компании на эфире у ВТБ. Ожидания у них оптимистичные, результаты компании должны стать драйвером роста котировок.

По итогам сезона, который заканчивается в конце осени могут рекомендовать дивиденды, поэтому ждем результатов.

Чтобы были парковки, необходимо коммуницировать с властями, что сервисы и делают. Это ко второму страху вокруг того же Вуша, что их зарегулируют. Здесь важен баланс и диалог, которые есть.

Автор: Анатолий Полубояринов

Держим #WUSH ?

👍 — конечно!

🐳 — ну неее...

Сегодня удалось побывать на мероприятии съезд «На СИМ», где участники рынка и контролирующие организации рассказывали про микромобильность, и все что ее окружает.

В спикерах были представители основных игроков: Вуш, Яндекс, Юрент, а также представители из регулирующих органов Минтранса, МВД, Минстрой. В онлайн-формате даже выступал вице-президент Ninebot.

Основной лейтмотив — самокатов становится больше и от этого никуда не деться.

Рядом с входом встречает толпа из Вуша. Юрент тоже тут.

Кстати, любимый последнее время тезис: «а вот во Франции их запретят». На это у Дмитрия Чуйко на панели по регулированию был ответ, что их модель иная. Они используют модель Free-Float, это не акции в свободном обращении, это когда самокат можно бросить где захочешь.

Против этого и протестуют во Франции. Модель с парковками логично удобней и в обслуживании, да и недовольных разбросанными везде самокатами меньше. Здесь важен баланс, самокатов на улице не должно быть слишком много или мало, их должно быть достаточно.

Кроме всего Вуш перед этой конференцией анонсировал новую модель самокатов с интерактивной панелью, которая будет помогать водителям и давать подсказки на экран. Дисплей выглядит так

Дисплей выдерживает падения, и сломать его будет не так просто. Это тот же Найнбот, только с собственной разработкой. Его стоимость немного больше (не говорят на сколько), стандартный самокат стоит 1 тыс. долларов. Но их пока будет колесить всего 200 штук по Москве. После их планируют использовать в самокате собственного производства (ждут в 2025 году). Поэтому за счет масштаба это «дороже», может стать обычной себестоимостью. Этот самокат может собирать больше данных, плюс планируют демонстрировать карту и маршрут на дисплее.

На вопрос почему Яндекс выставил самокаты позже всех у них ответа нет, отмечают, что больше конкуренции видят не с ними, а с Юрентом.

Консультанты прогнозируют рынок к 2026 году х5 от текущих. Посмотрим, как будет на самом деле. По личному наблюдению в Москве с СИМ ситуация выглядит намного лучше. Пока не встретил 2 человека на 1 самокат, ехали на них здоровые дядьки по каким-то своим делам.

Сезон стартовал, самокаты работают, добавили 10 городов. Также есть Казахстан и Беларусь, но там конкуренция повыше, зато рынок растет еще быстрее. В Казахстане предполагают рост 100% ближайшие несколько лет. Там парк 4 тыс. (3,3% от всего флота), чуть меньше в Беларуси. По Узбекистану еще рассматривают.

Недавно делал конспект эфира CEO и CFO компании на эфире у ВТБ. Ожидания у них оптимистичные, результаты компании должны стать драйвером роста котировок.

По итогам сезона, который заканчивается в конце осени могут рекомендовать дивиденды, поэтому ждем результатов.

Чтобы были парковки, необходимо коммуницировать с властями, что сервисы и делают. Это ко второму страху вокруг того же Вуша, что их зарегулируют. Здесь важен баланс и диалог, которые есть.

Автор: Анатолий Полубояринов

Держим #WUSH ?

👍 — конечно!

🐳 — ну неее...

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📈ДВМП прибавляет более 19%, суд Москвы взыскал с Зиявудина Магомедова и четырех иностранных офшорных компаний более 80,1 млрд руб. и около $13,8 млн убытков.

Читать далее

👉 https://smartlab.news/i/78741

Читать далее

👉 https://smartlab.news/i/78741

{kind=link}

Росстат. Выработка электроэнергии в феврале. Что изменилось и какие сейчас цены?

Полный обзор читайте на Смартлабе:

👉ссылка

В феврале 2023г. выработка увеличилась на 1,6% — это хорошо, ведь растет потребление и цены повышаются, но как выяснилось не во всех регионах, а значит и генерирующие компании будут по разному чувствовать себя.

К сожалению, в марте я ожидаю снижения выработки, потому что Россия снизила добычу нефти и возможно нефтеперерабатывающие заводы немного, но все таки снизали загрузку своих заводов, значит снизится выработка и за ней может и цена на электроэнергию.

По прежнему считаю Мосэнерго одним из самых защищенных представителей генерирующих компаний, чья энергия будет востребована и выработка либо останется на уровне 2022г., либо снизится незначительно, но уже какого то значительного апсайда по цене не жду.

Так же хорошо пока дела обстоят и у Юнипро, основные станции находятся в регионах, где все еще наблюдается рост выработки тепловыми станциями и высокие цены на электроэнергию, но вопрос с дивидендами остается болезненным, странно, что это не пугает инвесторов и они активно покупают акции и так сильно разогнали цену

По ТГК-1 у меня давние опасения, так как в Северо-Западном ФО снижается выработка от ТЭС и ГЭС станций, а объем планового потребления за три месяца 2023г. ниже на 2,73%, чем годом раньше, да и не понятно что будут делать с долей FORTUM, но инвесторов это тоже не смущает и за месяц акции прибавили 18%.

По РусГидро пока я вижу проблемы с гидрогенерацией в Сибири и возможно немного будет снижение у ГЭС в Южном регионе, но на Дальнем Востоке растет выработка энергии от ГЭС и ТЭС, весь вопрос с себестоимостью и ценами в изолированных зонах Дальнего Востока. Вчера акции подросли на фоне новостей о разделении бизнесов на генерацию и сети в рамках перехода Дальнего Востока в ценовую зону энергорынка — но это я считаю будет не быстро.

Интер Рао представлена во многих регионах и сложно предположить сколько она реализовала электроэнергии, но активы в Сибири сейчас хорошо должны зарабатывать, но вот в Северо-Западе я сомневаюсь.

У ОГК-2 тоже сложно спрогнозировать, хотя и 40% выработки идет из ОЭС Урала, а там выработка от ТЭС выросла немного и цена за первые 2 месяца 2023г. выросла на 8,4%, но по остальным активам вопросы, есть дорогая угольная генерация на Юге (хотя она имеет статус вынужденной генерации, но будут переоборудовать на газ, а это деньги понадобятся).

Буду дальше изучать и рассказывать Вам что узнал, надеюсь было полезно.Всем удачи в инвестициях!

Автор: Валентин Погорелый

@mozgovikresearch

Полный обзор читайте на Смартлабе:

👉ссылка

В феврале 2023г. выработка увеличилась на 1,6% — это хорошо, ведь растет потребление и цены повышаются, но как выяснилось не во всех регионах, а значит и генерирующие компании будут по разному чувствовать себя.

К сожалению, в марте я ожидаю снижения выработки, потому что Россия снизила добычу нефти и возможно нефтеперерабатывающие заводы немного, но все таки снизали загрузку своих заводов, значит снизится выработка и за ней может и цена на электроэнергию.

По прежнему считаю Мосэнерго одним из самых защищенных представителей генерирующих компаний, чья энергия будет востребована и выработка либо останется на уровне 2022г., либо снизится незначительно, но уже какого то значительного апсайда по цене не жду.

Так же хорошо пока дела обстоят и у Юнипро, основные станции находятся в регионах, где все еще наблюдается рост выработки тепловыми станциями и высокие цены на электроэнергию, но вопрос с дивидендами остается болезненным, странно, что это не пугает инвесторов и они активно покупают акции и так сильно разогнали цену

По ТГК-1 у меня давние опасения, так как в Северо-Западном ФО снижается выработка от ТЭС и ГЭС станций, а объем планового потребления за три месяца 2023г. ниже на 2,73%, чем годом раньше, да и не понятно что будут делать с долей FORTUM, но инвесторов это тоже не смущает и за месяц акции прибавили 18%.

По РусГидро пока я вижу проблемы с гидрогенерацией в Сибири и возможно немного будет снижение у ГЭС в Южном регионе, но на Дальнем Востоке растет выработка энергии от ГЭС и ТЭС, весь вопрос с себестоимостью и ценами в изолированных зонах Дальнего Востока. Вчера акции подросли на фоне новостей о разделении бизнесов на генерацию и сети в рамках перехода Дальнего Востока в ценовую зону энергорынка — но это я считаю будет не быстро.

Интер Рао представлена во многих регионах и сложно предположить сколько она реализовала электроэнергии, но активы в Сибири сейчас хорошо должны зарабатывать, но вот в Северо-Западе я сомневаюсь.

У ОГК-2 тоже сложно спрогнозировать, хотя и 40% выработки идет из ОЭС Урала, а там выработка от ТЭС выросла немного и цена за первые 2 месяца 2023г. выросла на 8,4%, но по остальным активам вопросы, есть дорогая угольная генерация на Юге (хотя она имеет статус вынужденной генерации, но будут переоборудовать на газ, а это деньги понадобятся).

Буду дальше изучать и рассказывать Вам что узнал, надеюсь было полезно.Всем удачи в инвестициях!

Автор: Валентин Погорелый

@mozgovikresearch

{kind=link}

❗️Сегодня опубликовали рекомендации по дивидендам: ТНС Энерго Воронеж, ТНС Энерго Марий Эл...

Вы спросите нас, что это за компании? В целом, мы тоже не знаем 😁.

Но отслеживать сущфакты по дивидендам обязательно т.к. это имеет прямую корреляцию с стоимостью акций на бирже.

Пример с Совкомфлотом и рекомендацией по дивам 12.04.23 тоже показателен.

Самые молниеносные новости по дивидендам только в нашем новостнике @newssmartlab

Подпишитесь на наш новостной проект - это бесплатно, полезно и гораздо лучше аналогов, которые берут за это деньги!

Инфа 146%!

@newssmartlab

Вы спросите нас, что это за компании? В целом, мы тоже не знаем 😁.

Но отслеживать сущфакты по дивидендам обязательно т.к. это имеет прямую корреляцию с стоимостью акций на бирже.

Пример с Совкомфлотом и рекомендацией по дивам 12.04.23 тоже показателен.

Самые молниеносные новости по дивидендам только в нашем новостнике @newssmartlab

Подпишитесь на наш новостной проект - это бесплатно, полезно и гораздо лучше аналогов, которые берут за это деньги!

Инфа 146%!

@newssmartlab

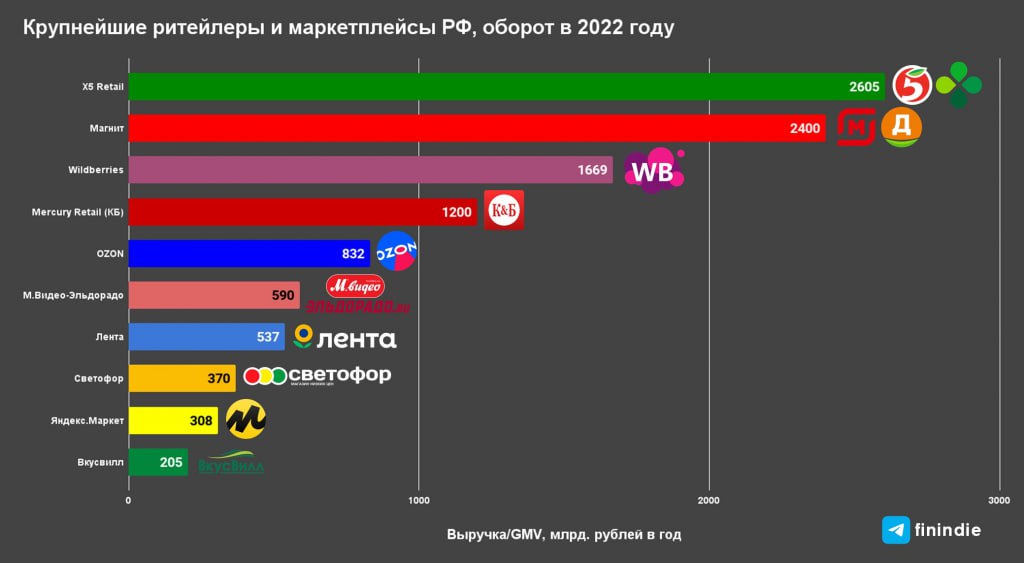

Ритейлеры vs Маркетплейсы

Практически все компании, завязанные на ритейл, отчитались за 2022 год. Мне захотелось сравнить некоторые традиционные торговые сети и маркетплейсы — насколько одни крупнее других по обороту на данный момент.

Продажи в 2022 году:

1). X5 Retail Group — 2,6 трлн ₽;

2). Магнит — 2,4 трлн ₽;

3). Wildberries — 1,67 трлн ₽;

4). Mercury Retail — 1,2 трлн ₽;

5). OZON — 832 млрд ₽;

6). М.Видео — 590 млрд ₽;

7). Лента — 537 млрд ₽;

8). Светофор — 370 млрд ₽;

9). Я.Маркет — 308 млрд ₽;

10). Вкусвилл — 205 млрд ₽.

* — собственная оценка на основе данных за 1 полугодие 2022 и динамики роста выручки (компании ещё не отчитались официально).

Важно понимать, что это не совсем топ-10. В топ-10 могут попасть сети Окей, Ашан, Metro. Данные по ним посчитать достаточно проблематично.

Традиционные ритейлеры растут темпами, равными инфляции. В то время как маркетплейсы продемонстрировали в 2022 выдающуюся динамику роста продаж: WB +98%, OZON +86%, Я.Маркет +92%. Если такая динамика продолжится, уже на горизонте ближайших пары лет лидеры могут смениться.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/893022.php

Автор: Finindie

Практически все компании, завязанные на ритейл, отчитались за 2022 год. Мне захотелось сравнить некоторые традиционные торговые сети и маркетплейсы — насколько одни крупнее других по обороту на данный момент.

Продажи в 2022 году:

1). X5 Retail Group — 2,6 трлн ₽;

2). Магнит — 2,4 трлн ₽;

3). Wildberries — 1,67 трлн ₽;

4). Mercury Retail — 1,2 трлн ₽;

5). OZON — 832 млрд ₽;

6). М.Видео — 590 млрд ₽;

7). Лента — 537 млрд ₽;

8). Светофор — 370 млрд ₽;

9). Я.Маркет — 308 млрд ₽;

10). Вкусвилл — 205 млрд ₽.

* — собственная оценка на основе данных за 1 полугодие 2022 и динамики роста выручки (компании ещё не отчитались официально).

Важно понимать, что это не совсем топ-10. В топ-10 могут попасть сети Окей, Ашан, Metro. Данные по ним посчитать достаточно проблематично.

Традиционные ритейлеры растут темпами, равными инфляции. В то время как маркетплейсы продемонстрировали в 2022 выдающуюся динамику роста продаж: WB +98%, OZON +86%, Я.Маркет +92%. Если такая динамика продолжится, уже на горизонте ближайших пары лет лидеры могут смениться.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/893022.php

Автор: Finindie

{kind=link}

Весеннее обострение доллара🔥Акции и инвестиции

📉USDRUB -0.3%

Доллар сегодня показывал чудеса на виражах. В начале дня валюта бодро пробила отметку в 83 рубля и возле обменников начали собираться очереди из желающих купить валюту. Затем валюта начала резко снижаться, за несколько минут потеряв более 2%.

Вчера рост валюты пытались остановить словесными интервенциями, сегодня от словесных перешли к реальным. Кроме того, многие участники рынка начали фиксировать прибыль после бурного роста, с начала апреля рост доллара составил более 7%🧐

📈Globaltruck +4.8%

ГК «Монополия объявила оферту по 82,5 рублей. Акции на бирже стоят 79,25 руб, а уже 20 апреля их можно будет продать по 82,5 рублей — это целая куча процентов годовых за несколько дней, в чём подвох?!😳

Перевожу на понятный язык👉 ГК „Монополия“ хочет консолидировать 75% акций, на данный момент Александр Елисеев контролирует 61% через GT Globaltruck Limited. ССЫЛКА

Ещё 6 млн. акций ГК „Монополия“ хочет приобрести у частных инвесторов, тогда она сможет получить желаемые 75%. Именно на это нацелена оферта, которая предусматривает приобретение не менее 6 млн. акций. ССЫЛКА

Если ГК „Монополия“ не сможет собрать 6 млн. акций, то не факт что оферта будет 👉»Акцептант оставляет за собой право направить поручение Агенту на выставление встречных адресных заявок на покупку Акций в случае, если общее количество Акций, в отношении которых имеются Заявки, составляет менее, чем 6 000 000 (шесть миллионов) Акций."

Всего другим акционерам принадлежит 11,45 млн. акций. На данный момент сложно сказать, соберёт ли ГК «Монополия» 6 млн. акций с рынка. Если нет, то выкуп может не состоятся

📈Совкомфлот +7.5%

СД 12 апреля даст рекомендации по дивидендам за 2022г👉 Ранее компания подтверждала политику по выплате дивидендов в размере не менее 50% от скорр. ЧП по МСФО. Скорректированная ЧП по итогам 2022 года составила 20 360 млн рублей, значит дивиденд будет 4,28 рубля на акцию, див. дох. 6.6%🤑

📈Новатэк +1.6%

Прогресс готовности технологической линии N2 завода «Арктик СПГ 2» в Центре строительства крупнотоннажных морских сооружений (ЦСКМС, Белокаменка, Мурманская область) превысил 80%💪

📈ДВМП +22.3%

Суд Москвы взыскал с Зиявудина Магомедова и четырех иностранных офшорных компаний более 80,1 млрд руб. и около $13,8 млн убытков. Есть большие опасения, что Зиявудина Магомедова нет достаточного количества средств для удовлетворения иска и взыскать получится небольшую часть. аналогичная ситуация с иностранными офшорными компаниями🤔

📈ТНС энерго Марий Эл акции ап +23%

СД рекомендовал выплатить дивиденды по итогам 2022 г. в размере ₽0,48849334 на одну обыкновенную и ₽3,79997512 на одну привилегированную акцию. Последний день покупки бумаг для получения дивидендов – 18 мая 2023 г. Дивидендная доходность по обыкновенным акциям может составить 1.6%, по привилегированным — 12,1%🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/893143.php

📉USDRUB -0.3%

Доллар сегодня показывал чудеса на виражах. В начале дня валюта бодро пробила отметку в 83 рубля и возле обменников начали собираться очереди из желающих купить валюту. Затем валюта начала резко снижаться, за несколько минут потеряв более 2%.

Вчера рост валюты пытались остановить словесными интервенциями, сегодня от словесных перешли к реальным. Кроме того, многие участники рынка начали фиксировать прибыль после бурного роста, с начала апреля рост доллара составил более 7%🧐

📈Globaltruck +4.8%

ГК «Монополия объявила оферту по 82,5 рублей. Акции на бирже стоят 79,25 руб, а уже 20 апреля их можно будет продать по 82,5 рублей — это целая куча процентов годовых за несколько дней, в чём подвох?!😳

Перевожу на понятный язык👉 ГК „Монополия“ хочет консолидировать 75% акций, на данный момент Александр Елисеев контролирует 61% через GT Globaltruck Limited. ССЫЛКА

Ещё 6 млн. акций ГК „Монополия“ хочет приобрести у частных инвесторов, тогда она сможет получить желаемые 75%. Именно на это нацелена оферта, которая предусматривает приобретение не менее 6 млн. акций. ССЫЛКА

Если ГК „Монополия“ не сможет собрать 6 млн. акций, то не факт что оферта будет 👉»Акцептант оставляет за собой право направить поручение Агенту на выставление встречных адресных заявок на покупку Акций в случае, если общее количество Акций, в отношении которых имеются Заявки, составляет менее, чем 6 000 000 (шесть миллионов) Акций."

Всего другим акционерам принадлежит 11,45 млн. акций. На данный момент сложно сказать, соберёт ли ГК «Монополия» 6 млн. акций с рынка. Если нет, то выкуп может не состоятся

📈Совкомфлот +7.5%

СД 12 апреля даст рекомендации по дивидендам за 2022г👉 Ранее компания подтверждала политику по выплате дивидендов в размере не менее 50% от скорр. ЧП по МСФО. Скорректированная ЧП по итогам 2022 года составила 20 360 млн рублей, значит дивиденд будет 4,28 рубля на акцию, див. дох. 6.6%🤑

📈Новатэк +1.6%

Прогресс готовности технологической линии N2 завода «Арктик СПГ 2» в Центре строительства крупнотоннажных морских сооружений (ЦСКМС, Белокаменка, Мурманская область) превысил 80%💪

📈ДВМП +22.3%

Суд Москвы взыскал с Зиявудина Магомедова и четырех иностранных офшорных компаний более 80,1 млрд руб. и около $13,8 млн убытков. Есть большие опасения, что Зиявудина Магомедова нет достаточного количества средств для удовлетворения иска и взыскать получится небольшую часть. аналогичная ситуация с иностранными офшорными компаниями🤔

📈ТНС энерго Марий Эл акции ап +23%