• Какие брокеры не под санкциями?

• Если не Тинькофф, то кого выбрать?

• К кому перейти из «Тинькофф Инвестиции»?

• Кто остался не под санкциями?

Еще год назад брокеры конкурировали за клиентов тарифами и мобильными приложениями. Сейчас, спустя год санкций, мы ищем брокера без ограничений на привычные нам операции, того, кто еще может предложить прежний спектр услуг и сервисов.

Этих компаний на рынке осталось критически мало. Взяв последний рейтинг брокеров Московской биржи по числу клиентов (по итогам января прошлого года, больше биржа эту информацию не раскрывает), обнаружилось, что из первой десятки лидеров не под санкциями осталось лишь четыре игрока – БКС, УК «Альфа-Капитал», Финам и «Цифра брокер».

До последнего держался Тинькофф, но на днях против него вел санкции ЕС, что повышает шансы и новых санкций против банка со стороны США. Тинькофф уже сообщил о том, что переведет иностранные бумаги клиентов несанкционному игроку и ввел ограничения по торговле евро. Надеемся, это получится у него быстро. «Альфа-Капитал» из списка исключу, поскольку это управляющая компания. Остаются БКС, Финам и «Цифра брокер».

Только у двух последних игроков есть партнерские отношения с зарубежными компаниями, что предполагает наличие иностранной инфраструктуры, а в нынешней ситуации – это больше возможностей сохранить и избежать заморозки по иностранным бумагам и валютам.

При этом у «Цифра брокер» также достигнуты партнерские отношения с российским Райффайзенбанком, на сегодняшний день это один из двух системно значимых кредитных организаций страны не под санкциями.

В целом Финам и «Цифра брокер» сравнимые по условиям торговли брокеры, у последнего, правда, более низкие и честные тарифы, к ним не прибавляются никакие дополнительные комиссии.

Из интересных несанкционных игроков из следующей десятки крупных брокеров можно отметить, наверное, только «Атон» (но он работает только с крупными клиентами и сам по себе является бутиковым брокером) и тот же Райффайзенбанк (18-е место, число клиентов с брокерскими счетами не велико, это далеко не основной бизнес банка).

Вот и получается, что, не смотря на якобы большой выбор, вариантов осталось немного. Инвестируйте с умом и хорошего Вам брокера!

• Если не Тинькофф, то кого выбрать?

• К кому перейти из «Тинькофф Инвестиции»?

• Кто остался не под санкциями?

Еще год назад брокеры конкурировали за клиентов тарифами и мобильными приложениями. Сейчас, спустя год санкций, мы ищем брокера без ограничений на привычные нам операции, того, кто еще может предложить прежний спектр услуг и сервисов.

Этих компаний на рынке осталось критически мало. Взяв последний рейтинг брокеров Московской биржи по числу клиентов (по итогам января прошлого года, больше биржа эту информацию не раскрывает), обнаружилось, что из первой десятки лидеров не под санкциями осталось лишь четыре игрока – БКС, УК «Альфа-Капитал», Финам и «Цифра брокер».

До последнего держался Тинькофф, но на днях против него вел санкции ЕС, что повышает шансы и новых санкций против банка со стороны США. Тинькофф уже сообщил о том, что переведет иностранные бумаги клиентов несанкционному игроку и ввел ограничения по торговле евро. Надеемся, это получится у него быстро. «Альфа-Капитал» из списка исключу, поскольку это управляющая компания. Остаются БКС, Финам и «Цифра брокер».

Только у двух последних игроков есть партнерские отношения с зарубежными компаниями, что предполагает наличие иностранной инфраструктуры, а в нынешней ситуации – это больше возможностей сохранить и избежать заморозки по иностранным бумагам и валютам.

При этом у «Цифра брокер» также достигнуты партнерские отношения с российским Райффайзенбанком, на сегодняшний день это один из двух системно значимых кредитных организаций страны не под санкциями.

В целом Финам и «Цифра брокер» сравнимые по условиям торговли брокеры, у последнего, правда, более низкие и честные тарифы, к ним не прибавляются никакие дополнительные комиссии.

Из интересных несанкционных игроков из следующей десятки крупных брокеров можно отметить, наверное, только «Атон» (но он работает только с крупными клиентами и сам по себе является бутиковым брокером) и тот же Райффайзенбанк (18-е место, число клиентов с брокерскими счетами не велико, это далеко не основной бизнес банка).

Вот и получается, что, не смотря на якобы большой выбор, вариантов осталось немного. Инвестируйте с умом и хорошего Вам брокера!

Как люди заработали 200% в 2023 году

Люди заработали за 2 месяца под 200% и даже не чихнули. Это явный признак профессионализма. По крайней мере так привыкло думать большинство. Но в чём этот профессионализм?

👉Список№1

Как видите, в пятёрке лидеров один неликвид. Если обычно акции Красный Октябрь стоили меньше 400 рублей, то в моменте пробивали 2700 рублей. Совсем обнаглели. Да.

Казалось бы, — ТГК-2 ап, — что-то знакомое, но нет. Это не совсем то. Всего лишь другая цифра и уже совершенна другая компания, откуда, вроде как, стырили 220 млн $ и сбежали заграницу. Кто и куда — не знаю, а вернее не скажу, так как я меня доказательств нет.

Телеграф — компания, которую грех не использовать для чёрненьких махинаций в бумагах. ТНСэнВорон вот учудила, прибыль за 2022 год выросла на 123%.

Сущие копейки можно было заработать на менее прибыльных акциях.

👉Список№2

Как видите заработать за 2 месяца от 60% до 90% тоже было можно. Для этого было достаточно предвидеть что будут разгонять. Хотя тут есть и достойные компании такие как, например, АшинскийМЗ, а есть и недостойные такие как Лензолото. От последней компании осталось чуть меньше чем ничего.

Конечно там на счетах оставалось что-то вроде 1,5 млрд рублей. Но этого на котировки не хватит. Проще пристрелить.

Ну и ваш любимый, облабызанный памп-аэн-дампом ИСКЧ. Бедолагу шпуняют туда-сюда, перераспределяя средства от людей с деньгами к людям с хитростью и имеющим недоверие со стороны УК РФ, но бездоказательно.

Другое дело Сберушка и Лукойл братишки. Вот тут можно было заработать на акциях. Вначале на дивидендах Лукойла, потом на росте Сбербанка, одновременно и всё это вместе. Теперь же ожидаем лишь рост Лукойла, но это пока не точно.

Согласны с автором статьи? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/882105.php

Автор: Виктор Петров

Люди заработали за 2 месяца под 200% и даже не чихнули. Это явный признак профессионализма. По крайней мере так привыкло думать большинство. Но в чём этот профессионализм?

👉Список№1

Как видите, в пятёрке лидеров один неликвид. Если обычно акции Красный Октябрь стоили меньше 400 рублей, то в моменте пробивали 2700 рублей. Совсем обнаглели. Да.

Казалось бы, — ТГК-2 ап, — что-то знакомое, но нет. Это не совсем то. Всего лишь другая цифра и уже совершенна другая компания, откуда, вроде как, стырили 220 млн $ и сбежали заграницу. Кто и куда — не знаю, а вернее не скажу, так как я меня доказательств нет.

Телеграф — компания, которую грех не использовать для чёрненьких махинаций в бумагах. ТНСэнВорон вот учудила, прибыль за 2022 год выросла на 123%.

Сущие копейки можно было заработать на менее прибыльных акциях.

👉Список№2

Как видите заработать за 2 месяца от 60% до 90% тоже было можно. Для этого было достаточно предвидеть что будут разгонять. Хотя тут есть и достойные компании такие как, например, АшинскийМЗ, а есть и недостойные такие как Лензолото. От последней компании осталось чуть меньше чем ничего.

Конечно там на счетах оставалось что-то вроде 1,5 млрд рублей. Но этого на котировки не хватит. Проще пристрелить.

Ну и ваш любимый, облабызанный памп-аэн-дампом ИСКЧ. Бедолагу шпуняют туда-сюда, перераспределяя средства от людей с деньгами к людям с хитростью и имеющим недоверие со стороны УК РФ, но бездоказательно.

Другое дело Сберушка и Лукойл братишки. Вот тут можно было заработать на акциях. Вначале на дивидендах Лукойла, потом на росте Сбербанка, одновременно и всё это вместе. Теперь же ожидаем лишь рост Лукойла, но это пока не точно.

Согласны с автором статьи? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/882105.php

Автор: Виктор Петров

{kind=link}

Как обеспечивается рост всего фондового рынка?

В прошлом мировой рынок акций приносил около 9-10% годовых в $, что на 5-6% выше инфляции. Но здесь, повторюсь, речь идёт именно о широком рынке! Другое дело, если инвестор покупает отдельные акции, доходность которых может значительно отличаться от индекса.

Но на какой результат стоит ему рассчитывать? Давайте рассмотрим некоторые исследования, в том числе от Vanguard, чтобы ответить на этот вопрос.

🔹University of Arizona в Тусоне. Ссылка на исследование

Однажды профессор Бессембиндер решил сравнить доходность рынка акций и практически безрисковых казначейских векселей.

Разумеется, что акции в совокупности принесли в разы больше прибыли, чем векселя, но это превосходство было обеспечено лишь 4% лучших бумаг!

Это означает, что если бы вы не купили те самые 4% «акций-ракет», которые дали > 1000% прибыли, то ваша доходность была бы на уровне казначейских векселей, но только с большим риском.

🔹Американский банк JP Morgan. Ссылка на исследование

Согласно его исследованию, такая высокая доходность рынка США (около 10-12% годовых в $) обеспечивается лишь 6% «акций-ракет», которые принесли инвестору > 1000% прибыли и вытянули вверх широкий индекс.

В то же время остальные 94% акций в совокупности сильно отстали от рынка, из которых 40% жёстко просели, но так и не восстановились.

🔹Dimensional Fund Advisors.

Исследователи из этой компании обнаружили, что доходность широкого рынка обеспечивают менее 25% хороших акций.

Сам индекс принёс чуть более 10% годовых в $, но стоило бы инвестору упустить хотя бы 10% лучших акций — его доходность бы снизилась до 6-7% годовых в $.

В тоже время остальные 75% акций, если исключить 25% лучших из них, принесли бы -2% годовых в $. То есть, упуская лучшие бумаги, инвестор взял бы на себя высокий риск, за который получил бы только убытки!

🔹Vanguard Group.

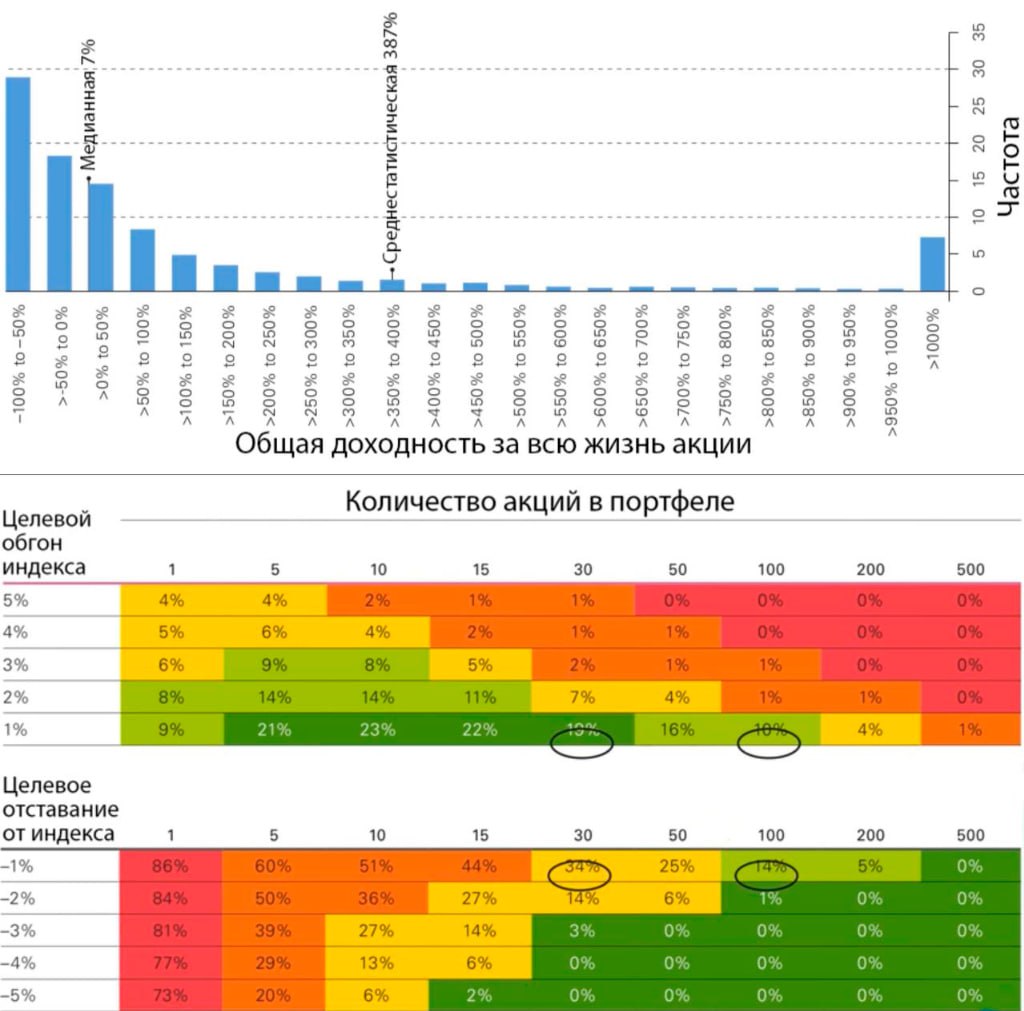

Исследователи этой управляющей компании, в отличии от других, поступили немного иначе (результаты в фото).

Вместо того, чтобы просто рассматривать отдельные бумаги, они ещё и составили бесконечно большое количество портфелей из 1, 5, 10, 15, 30, 50, 100, 200 и 500 акций.

В итоге, они сделали таблицу, в которой сравнили портфели по вероятности обгона и отставания от широкого рынка на 1, 2, 3, 4 и 5% в зависимости от количества акций внутри.

Выяснилось, что при малом количестве акций вероятность и возможная величина отставания от индекса значительно выше, чем шансы на сильный обгон и доходность сверх рынка.

Если увеличивать количество акций до 500, то вероятность и величина отставания от индекса резко снижалась, но и значительно обогнать рынок уже не по силам.

Фактически, чем больше акций в портфеле — тем сильнее он похож на широкий индекс, но вероятность уже не играет против инвестора.

Получается, что такая высокая доходность всего рынка акций обеспечивается лишь очень небольшим количеством лучших бумаг! Но нужно понимать, что для получения результатов лучше индекса, вам нужно не просто найти такие акции, что уже маловероятно для большинства из нас, но и купить их ещё до того, как они выстрелят.

И да, хорошая диверсификация не снижает среднюю доходность, а наоборот только увеличивает, так как позволяет инвестору «поймать» больше тех самых «акций-ракет», которые могут вытянуть портфель в хороший плюс.

Данный пост не является рекомендацией инвестировать только пассивно и вообще не покупать отдельные акции!

Просто я хотел рассказать всю правду о фондовом рынке, так как многие начинающие инвесторы даже не понимают, как он работает на самом деле…

Согласны с автором статьи? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/881848.php

В прошлом мировой рынок акций приносил около 9-10% годовых в $, что на 5-6% выше инфляции. Но здесь, повторюсь, речь идёт именно о широком рынке! Другое дело, если инвестор покупает отдельные акции, доходность которых может значительно отличаться от индекса.

Но на какой результат стоит ему рассчитывать? Давайте рассмотрим некоторые исследования, в том числе от Vanguard, чтобы ответить на этот вопрос.

🔹University of Arizona в Тусоне. Ссылка на исследование

Однажды профессор Бессембиндер решил сравнить доходность рынка акций и практически безрисковых казначейских векселей.

Разумеется, что акции в совокупности принесли в разы больше прибыли, чем векселя, но это превосходство было обеспечено лишь 4% лучших бумаг!

Это означает, что если бы вы не купили те самые 4% «акций-ракет», которые дали > 1000% прибыли, то ваша доходность была бы на уровне казначейских векселей, но только с большим риском.

🔹Американский банк JP Morgan. Ссылка на исследование

Согласно его исследованию, такая высокая доходность рынка США (около 10-12% годовых в $) обеспечивается лишь 6% «акций-ракет», которые принесли инвестору > 1000% прибыли и вытянули вверх широкий индекс.

В то же время остальные 94% акций в совокупности сильно отстали от рынка, из которых 40% жёстко просели, но так и не восстановились.

🔹Dimensional Fund Advisors.

Исследователи из этой компании обнаружили, что доходность широкого рынка обеспечивают менее 25% хороших акций.

Сам индекс принёс чуть более 10% годовых в $, но стоило бы инвестору упустить хотя бы 10% лучших акций — его доходность бы снизилась до 6-7% годовых в $.

В тоже время остальные 75% акций, если исключить 25% лучших из них, принесли бы -2% годовых в $. То есть, упуская лучшие бумаги, инвестор взял бы на себя высокий риск, за который получил бы только убытки!

🔹Vanguard Group.

Исследователи этой управляющей компании, в отличии от других, поступили немного иначе (результаты в фото).

Вместо того, чтобы просто рассматривать отдельные бумаги, они ещё и составили бесконечно большое количество портфелей из 1, 5, 10, 15, 30, 50, 100, 200 и 500 акций.

В итоге, они сделали таблицу, в которой сравнили портфели по вероятности обгона и отставания от широкого рынка на 1, 2, 3, 4 и 5% в зависимости от количества акций внутри.

Выяснилось, что при малом количестве акций вероятность и возможная величина отставания от индекса значительно выше, чем шансы на сильный обгон и доходность сверх рынка.

Если увеличивать количество акций до 500, то вероятность и величина отставания от индекса резко снижалась, но и значительно обогнать рынок уже не по силам.

Фактически, чем больше акций в портфеле — тем сильнее он похож на широкий индекс, но вероятность уже не играет против инвестора.

Получается, что такая высокая доходность всего рынка акций обеспечивается лишь очень небольшим количеством лучших бумаг! Но нужно понимать, что для получения результатов лучше индекса, вам нужно не просто найти такие акции, что уже маловероятно для большинства из нас, но и купить их ещё до того, как они выстрелят.

И да, хорошая диверсификация не снижает среднюю доходность, а наоборот только увеличивает, так как позволяет инвестору «поймать» больше тех самых «акций-ракет», которые могут вытянуть портфель в хороший плюс.

Данный пост не является рекомендацией инвестировать только пассивно и вообще не покупать отдельные акции!

Просто я хотел рассказать всю правду о фондовом рынке, так как многие начинающие инвесторы даже не понимают, как он работает на самом деле…

Согласны с автором статьи? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/881848.php

{kind=link}

Представитель компании Самолет рассказывает о перспективах роста на 80% в 2023 году.

На 2Stocks вышло занимательное интервью с Николаем Минашиным — директор по взаимодействию с инвесторами, который рассказал много нюансов деятельности компании. Рекомендую к просмотру! Потому что у нас в стране все эксперты в строительстве, может быть узнаете что-то новое для себя.

🔶 Некоторые тезисы из беседы.

🔹 С 2012 года на рынке.

🔹 Крупнейший в России земельный банк. Лидер в Московской области, доля выше 30%. Есть в Москве и Новой Москве, в Санкт-Петербурге и Ленинградской области. В 2022 году вышли в Тюмень. Есть планы ЕКБ, УФА, Казань, Владивосток, Сахалин, Краснодар.

🔹 Становятся полномасштабным федеральным игроком, присутствуют в 93% городов с населением свыше 500 тыс. человек.

🔹 Ассет-лайт девелопер. Нет заводов, стройки. Работают через подрядчиков.

🔹 34,2 млн кв. метров — земельный банк. 85% — Московский регион.

🔹 34,2 млн кв. метров — земельный банк Самолета и его партнеров. Банк состоит из проектов в которых у Самолета доля 51%-75%. При этом оценка земельного банка в 534 млрд рублей — доля Самолета за вычетом партнеров.

🔹 Продали меньше чем планировали. Было 2 месяца просадки в начале года и глубокая просадка в октябре с восстановлением к концу года.

🔹 В феврале-марте была трудная ситуация, когда проекты приходилось реализовывать за свои — банки приостановили проектное финансирование. Но все запланированные проекты удалось реализовать. Сейчас ситуация стабильная.

🔹 Ебитда 2022 мсфо будет ниже где-то на 10% ниже.

🔹 Планы амбициозные

🔹 Увеличение числа проектов в Московском регионе. Работают в масс-маркете с доступными ценами. Московский регион спрос сохраняется, растет демографически и связан с Москвой.

🔹 Географическая экспансия. Регионы будут занимать около 25% (после 2023 года).

🔹 Активно набирают людей в разработку it и проектное бюро. Сокращений в 2022 году не было.

🔹 Чистый корпоративный долг на конец года 85,3 млрд рублей. Меньше чем прогнозная EBITDA 2023 года. Ставка по облигациям 11,3%.

🔹 На проектное финансирование ставка немного выросла 3% (была 2,7%-3%). Средняя ставка около 5% (проектное финансирование+корпоративный долг).

🔹 Всегда закладывают в моделях флэт по ценам в прогнозах. Не ждут обвала цен, могут быть ценовые коррекции на несколько процентов.

🔹Льготные программы продлили, весь 2023 год будут действовать.

🔹 Ключевой момент для компании — рост безработицы, пока не видят тенденции и нет прогнозов на ее рост в 2023 году.

🔹 Доходы снижаются, но не драматически. 46% клиентской базы с доходом 70-150 тыс. рублей (на семью). Сегодня средний платеж 40 тыс. рублей — комфортная история даже если он вырастает до 45 тыс. рублей.

🔹 Объем строительства на рынке сокращается.

🔹 В Московском регионе строительство снизилось с 9 (2017-2021 г.) до 6,5 млн кв. м в 2022 году. Ожидают, что он может упасть до 5,5 млн кв. метров — уровень 2015-2016 года. Предложение снижается — фундаментальных причин для снижения цен не видят, но ценовые колебания могут быть.

🔹 Тренд на снижение доходов, в масс-маркет пойдут люди, которые были потенциальными клиентами более дорогого жилья.

🔹 Важнее отказ от околонулевых ставок, для Самолета это маркетинговый инструмент. Главное привлечь клиента в офис, там ему дадут раскладку по стоимости и ставкам.

🔹 С марта околонулевых ставок не будет. Минимальная ставка будет в льготной не ниже 6%, в семейной не ниже 4%, IT не ниже 3%. Чувствуют себя уверенно даже с этими изменениями.

🔹 В 2022 году себестоимость не изменилась. Пришлось искать замену импортных комплектующих, но снижение цен на арматуру перекрыло это влияние.

🔹 Ждут роста себестоимости на 7% за счет роста цен на цемент и импортное оборудование. Металл не ждут роста цен.

🔹 Стараются оптимизировать затраты и улучшать продукт, чтобы можно было это транслировать в цену.

Полную статью читайте на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/882276.php

Автор: Анатолий Полубояринов

————————————————

А вы держите #SMLT ?

🔥 — даааа

🐳 — нееет

На 2Stocks вышло занимательное интервью с Николаем Минашиным — директор по взаимодействию с инвесторами, который рассказал много нюансов деятельности компании. Рекомендую к просмотру! Потому что у нас в стране все эксперты в строительстве, может быть узнаете что-то новое для себя.

🔶 Некоторые тезисы из беседы.

🔹 С 2012 года на рынке.

🔹 Крупнейший в России земельный банк. Лидер в Московской области, доля выше 30%. Есть в Москве и Новой Москве, в Санкт-Петербурге и Ленинградской области. В 2022 году вышли в Тюмень. Есть планы ЕКБ, УФА, Казань, Владивосток, Сахалин, Краснодар.

🔹 Становятся полномасштабным федеральным игроком, присутствуют в 93% городов с населением свыше 500 тыс. человек.

🔹 Ассет-лайт девелопер. Нет заводов, стройки. Работают через подрядчиков.

🔹 34,2 млн кв. метров — земельный банк. 85% — Московский регион.

🔹 34,2 млн кв. метров — земельный банк Самолета и его партнеров. Банк состоит из проектов в которых у Самолета доля 51%-75%. При этом оценка земельного банка в 534 млрд рублей — доля Самолета за вычетом партнеров.

🔹 Продали меньше чем планировали. Было 2 месяца просадки в начале года и глубокая просадка в октябре с восстановлением к концу года.

🔹 В феврале-марте была трудная ситуация, когда проекты приходилось реализовывать за свои — банки приостановили проектное финансирование. Но все запланированные проекты удалось реализовать. Сейчас ситуация стабильная.

🔹 Ебитда 2022 мсфо будет ниже где-то на 10% ниже.

🔹 Планы амбициозные

🔹 Увеличение числа проектов в Московском регионе. Работают в масс-маркете с доступными ценами. Московский регион спрос сохраняется, растет демографически и связан с Москвой.

🔹 Географическая экспансия. Регионы будут занимать около 25% (после 2023 года).

🔹 Активно набирают людей в разработку it и проектное бюро. Сокращений в 2022 году не было.

🔹 Чистый корпоративный долг на конец года 85,3 млрд рублей. Меньше чем прогнозная EBITDA 2023 года. Ставка по облигациям 11,3%.

🔹 На проектное финансирование ставка немного выросла 3% (была 2,7%-3%). Средняя ставка около 5% (проектное финансирование+корпоративный долг).

🔹 Всегда закладывают в моделях флэт по ценам в прогнозах. Не ждут обвала цен, могут быть ценовые коррекции на несколько процентов.

🔹Льготные программы продлили, весь 2023 год будут действовать.

🔹 Ключевой момент для компании — рост безработицы, пока не видят тенденции и нет прогнозов на ее рост в 2023 году.

🔹 Доходы снижаются, но не драматически. 46% клиентской базы с доходом 70-150 тыс. рублей (на семью). Сегодня средний платеж 40 тыс. рублей — комфортная история даже если он вырастает до 45 тыс. рублей.

🔹 Объем строительства на рынке сокращается.

🔹 В Московском регионе строительство снизилось с 9 (2017-2021 г.) до 6,5 млн кв. м в 2022 году. Ожидают, что он может упасть до 5,5 млн кв. метров — уровень 2015-2016 года. Предложение снижается — фундаментальных причин для снижения цен не видят, но ценовые колебания могут быть.

🔹 Тренд на снижение доходов, в масс-маркет пойдут люди, которые были потенциальными клиентами более дорогого жилья.

🔹 Важнее отказ от околонулевых ставок, для Самолета это маркетинговый инструмент. Главное привлечь клиента в офис, там ему дадут раскладку по стоимости и ставкам.

🔹 С марта околонулевых ставок не будет. Минимальная ставка будет в льготной не ниже 6%, в семейной не ниже 4%, IT не ниже 3%. Чувствуют себя уверенно даже с этими изменениями.

🔹 В 2022 году себестоимость не изменилась. Пришлось искать замену импортных комплектующих, но снижение цен на арматуру перекрыло это влияние.

🔹 Ждут роста себестоимости на 7% за счет роста цен на цемент и импортное оборудование. Металл не ждут роста цен.

🔹 Стараются оптимизировать затраты и улучшать продукт, чтобы можно было это транслировать в цену.

Полную статью читайте на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/882276.php

Автор: Анатолий Полубояринов

————————————————

А вы держите #SMLT ?

🔥 — даааа

🐳 — нееет

{kind=link}

Forwarded from Олег Кузьмичев

По большей части согласен по Татнефти с https://yangx.top/AK47pfl/14488

Что ещё можно добавить:

👉 Экспорт нефти минимален, в этом году по плану должны отгрузить всего 7% добычи - вся остальная нефть перерабатывается на своём НПЗ или в Таиф с хорошей маржой (демпфер)

👉 Компании некуда тратить кэш, прибыль обновила максимумы - в добычу сверхвязкой нефти перестали вкладываться тк отняли льготы. Текущие мощности дают 200-300 млрд руб прибыли или 110 руб на акцию (половину могут выдавать на дивы).

👉 Баланс у компании хороший, 475 руб на акцию. P/BV был ниже 1 только в 2014 году, потом акция сделала иксы.

Крепкий нефтяник из Татарстана вощем.

Что ещё можно добавить:

👉 Экспорт нефти минимален, в этом году по плану должны отгрузить всего 7% добычи - вся остальная нефть перерабатывается на своём НПЗ или в Таиф с хорошей маржой (демпфер)

👉 Компании некуда тратить кэш, прибыль обновила максимумы - в добычу сверхвязкой нефти перестали вкладываться тк отняли льготы. Текущие мощности дают 200-300 млрд руб прибыли или 110 руб на акцию (половину могут выдавать на дивы).

👉 Баланс у компании хороший, 475 руб на акцию. P/BV был ниже 1 только в 2014 году, потом акция сделала иксы.

Крепкий нефтяник из Татарстана вощем.

Обзор данных Росстата по выработке электроэнергии в РФ в январе 2023г.

Как они повлияют на генерирующие компании?

Росстат представил данные «Производство основных видов продукции в натуральном выражении в январе», где также показана выработка электроэнергии по всей стране.

В посте будет много цифр и диаграмм, чтобы не утомлять Вас — мы распишем основные моменты, а полный обзор читайте по ссылке ниже:

👉https://smart-lab.ru/company/mozgovik/blog/882318.php

1. По результатам Росстата за январь 2023г.:

👉 Выработка электроэнергии в РФ снизилась на 405 ГВт/ч. или -0,36% г/г — не страшно, а даже хорошо, ведь экспорт в Европу в январе 2022г. составлял 1209 ГВт/ч. (а сейчас 0), это значит или потребление в РФ выросло или РФ нашла новые рынки сбыта электроэнергии, раз смогли пристроить 804 ГВт/ч. (1209-405=804);

👉Выработка электроэнергии тепловыми станциями выросла на 2018 ГВт/ч. или +2,7% г/г (рост продолжается уже 13 месяцев подряд), так как в январе 2023г. ГЭС и АЭС снизили выработку электроэнергии — это поспособствовало росту выработки от ТЭС;

👉Выработка от ГЭС снизилась на 1628 ГВт/ч. или -9,5% г/г все из-за снижения в Сибирском ФО (снизилось на 1406 ГВт/ч), где до сих пор видимо наблюдаются проблемы с малой водностью Саяно-Шушенского водохранилища;

👉Выработка АЭС снизилась на 850 ГВт/ч. или -4,2% г/г, но это +- среднее показатель за месяц в отопительный период, к примеру, в декабре 2022г. выработка равна выработке в январе 2023г.

2. Какое может оказать влияние на генерирующие компании РФ данные за январь 2023г.:

👉Безусловно, такое малое снижение выработки (0,36% г/г) — это позитивный момент, это значит что потребление в стране на уровне 2022г., а возможно и чуть больше (экспорт в Европу отвалился, см. выше) и компании не должны снижать свою выработку, особенно те, у которых доля ТЭС высокая (так как выработка от ТЭС станций 13 месяцев растет), но нужно конечно смотреть по каждой компании;

👉Юнипро уже увеличила на 6437 ГВт/ч. в 2022г. выработку в Сибирском ФО (2 ценовая зона) от своей тепловой электростанции (Березовской ГРЭС),в январе 2023г. возможен рост выработки от Березовской ГРЭС, так как ТЭС в Сибири увеличили выработку на 10,6%;

👉ТГК-1 возможно снизит выработку от своих ТЭС станций в январе, так как в Северо-Западном ФО выработка от ТЭС снизилась 6,5%, а электроэнергия от АЭС наоборот выросла на 22,9%;

👉РусГидро пострадало в 2022г. от снижения выработки на 14169 ГВт/ч. из-за низкого уровня воды Саяно-Шушенском водохранилище и пока в январе 2023г. выработка от ГЭС по всей стране ниже на 9,5%, а в Сибирском ФО и вовсе -13,4% -то ждать роста выработки от ГЭС РусГидро в Сибири ждать не приходится.

Сложно сделать выводы по прошествии всего одного месяца в 2023 году, но буду в дальнейшем анализировать и попытаться найти некоторые закономерности и привязки к выработкам разных компаний о общей статистики Росстата.

Всем спасибо за внимание!

Автор: Валентин Погорелый

Как они повлияют на генерирующие компании?

Росстат представил данные «Производство основных видов продукции в натуральном выражении в январе», где также показана выработка электроэнергии по всей стране.

В посте будет много цифр и диаграмм, чтобы не утомлять Вас — мы распишем основные моменты, а полный обзор читайте по ссылке ниже:

👉https://smart-lab.ru/company/mozgovik/blog/882318.php

1. По результатам Росстата за январь 2023г.:

👉 Выработка электроэнергии в РФ снизилась на 405 ГВт/ч. или -0,36% г/г — не страшно, а даже хорошо, ведь экспорт в Европу в январе 2022г. составлял 1209 ГВт/ч. (а сейчас 0), это значит или потребление в РФ выросло или РФ нашла новые рынки сбыта электроэнергии, раз смогли пристроить 804 ГВт/ч. (1209-405=804);

👉Выработка электроэнергии тепловыми станциями выросла на 2018 ГВт/ч. или +2,7% г/г (рост продолжается уже 13 месяцев подряд), так как в январе 2023г. ГЭС и АЭС снизили выработку электроэнергии — это поспособствовало росту выработки от ТЭС;

👉Выработка от ГЭС снизилась на 1628 ГВт/ч. или -9,5% г/г все из-за снижения в Сибирском ФО (снизилось на 1406 ГВт/ч), где до сих пор видимо наблюдаются проблемы с малой водностью Саяно-Шушенского водохранилища;

👉Выработка АЭС снизилась на 850 ГВт/ч. или -4,2% г/г, но это +- среднее показатель за месяц в отопительный период, к примеру, в декабре 2022г. выработка равна выработке в январе 2023г.

2. Какое может оказать влияние на генерирующие компании РФ данные за январь 2023г.:

👉Безусловно, такое малое снижение выработки (0,36% г/г) — это позитивный момент, это значит что потребление в стране на уровне 2022г., а возможно и чуть больше (экспорт в Европу отвалился, см. выше) и компании не должны снижать свою выработку, особенно те, у которых доля ТЭС высокая (так как выработка от ТЭС станций 13 месяцев растет), но нужно конечно смотреть по каждой компании;

👉Юнипро уже увеличила на 6437 ГВт/ч. в 2022г. выработку в Сибирском ФО (2 ценовая зона) от своей тепловой электростанции (Березовской ГРЭС),в январе 2023г. возможен рост выработки от Березовской ГРЭС, так как ТЭС в Сибири увеличили выработку на 10,6%;

👉ТГК-1 возможно снизит выработку от своих ТЭС станций в январе, так как в Северо-Западном ФО выработка от ТЭС снизилась 6,5%, а электроэнергия от АЭС наоборот выросла на 22,9%;

👉РусГидро пострадало в 2022г. от снижения выработки на 14169 ГВт/ч. из-за низкого уровня воды Саяно-Шушенском водохранилище и пока в январе 2023г. выработка от ГЭС по всей стране ниже на 9,5%, а в Сибирском ФО и вовсе -13,4% -то ждать роста выработки от ГЭС РусГидро в Сибири ждать не приходится.

Сложно сделать выводы по прошествии всего одного месяца в 2023 году, но буду в дальнейшем анализировать и попытаться найти некоторые закономерности и привязки к выработкам разных компаний о общей статистики Росстата.

Всем спасибо за внимание!

Автор: Валентин Погорелый

{kind=link}

Какие компании экспортируют более дорогую нефть сорта ESPO

С декабря 2022 года под влиянием введенных эмбарго ЕС и потолка цен вырос дисконт на основной сорт российской нефти Urals к нефти Brent. Нефть Urals экспортируется в Азию из российских западных портов (ранее она экспортировалась оттуда в Европу), транспортировка занимает около месяца.

Другой сорт нефти, ESPO, торгуется с меньшим дисконтом к Brent, чем Urals, потому что экспортируется в Азию сразу по трубопроводу и из порта Козьмино за 5 дней. В статье разберем, какие компании получают выгоду от продажи более дорогой нефти сорта ESPO.

Нефть ESPO экспортируется в Азию по короткому маршруту, и разница в дисконтах на Urals и ESPO составляет около $20/барр.

ESPO — малосернистый сорт сибирской нефти. Он экспортируется в Азию по трубопроводу «Восточная Сибирь – Тихий океан» (ВСТО). При этом по одной ветке ВСТО нефть поставляется в Китай сразу по трубопроводу (участок «Сковородино-Дацин», экспорт осуществляет «Роснефть»), а по другой – до порта Козьмино и далее по морю («Сковородино-Козьмино», по этой ветке ВСТО нефть экспортируют несколько компаний). Транспортировка из порта Козьмино занимает около 5 дней. ESPO торгуется с привязкой к цене эталонной азиатской нефти Dubai.

Средняя цена на российскую нефть марки Urals в январе 2023 года составила $49,48 за барр., а дисконт Urals к Brent — $34,6/барр. По нашим данным, в то же время дисконт на ESPO составлял около $11/барр.

Основные экспортеры ESPO – «Роснефть», «Сургутнефтегаз», «Газпромнефть» и «Лукойл»

Компании, которые экспортируют нефть ESPO, получают выручку по ценам ESPO, а налоги платят исходя из Urals. Это положительно влияет на их прибыль. Основными экспортерами нефти ESPO являются «Роснефть», «Газпром нефть», «Сургутнефтегаз», «Лукойл».

По данным «Транснефти», в 2021 году «Роснефть» экспортировала ESPO по ВСТО в объеме 40 млн т (из них 30 млн т – напрямую по трубопроводу в Китай, 10 млн т – по морю из порта Козьмино, всего около 37% от общего экспорта нефти компании), «Сургутнефтегаз» – 10 млн т (около 37% экспорта нефти компании), «Газпромнефть» – 4 млн т (19% экспорта нефти), «Лукойл» – 3 млн т (3% экспорта нефти).

Наибольшую прибыль от экспорта нефти ESPO получает «Роснефть» (в абсолютном выражении и относительно всего объема экспорта компании). Также значительную выгоду имеют «Сургутнефтегаз» и «Газпромнефть». У «Лукойла» экспорт ESPO не так существенен относительно всего экспорта нефти компании.

Все эти компании платят налоги по Urals (с ограниченной скидкой к Brent) и получают дополнительную прибыль от разницы между ценами Urals и ESPO. Однако при существенном дефиците бюджета есть вероятность, что из-за этого они могут столкнуться с дополнительными изъятиями.

Автор: Сергей Пирогов

С декабря 2022 года под влиянием введенных эмбарго ЕС и потолка цен вырос дисконт на основной сорт российской нефти Urals к нефти Brent. Нефть Urals экспортируется в Азию из российских западных портов (ранее она экспортировалась оттуда в Европу), транспортировка занимает около месяца.

Другой сорт нефти, ESPO, торгуется с меньшим дисконтом к Brent, чем Urals, потому что экспортируется в Азию сразу по трубопроводу и из порта Козьмино за 5 дней. В статье разберем, какие компании получают выгоду от продажи более дорогой нефти сорта ESPO.

Нефть ESPO экспортируется в Азию по короткому маршруту, и разница в дисконтах на Urals и ESPO составляет около $20/барр.

ESPO — малосернистый сорт сибирской нефти. Он экспортируется в Азию по трубопроводу «Восточная Сибирь – Тихий океан» (ВСТО). При этом по одной ветке ВСТО нефть поставляется в Китай сразу по трубопроводу (участок «Сковородино-Дацин», экспорт осуществляет «Роснефть»), а по другой – до порта Козьмино и далее по морю («Сковородино-Козьмино», по этой ветке ВСТО нефть экспортируют несколько компаний). Транспортировка из порта Козьмино занимает около 5 дней. ESPO торгуется с привязкой к цене эталонной азиатской нефти Dubai.

Средняя цена на российскую нефть марки Urals в январе 2023 года составила $49,48 за барр., а дисконт Urals к Brent — $34,6/барр. По нашим данным, в то же время дисконт на ESPO составлял около $11/барр.

Основные экспортеры ESPO – «Роснефть», «Сургутнефтегаз», «Газпромнефть» и «Лукойл»

Компании, которые экспортируют нефть ESPO, получают выручку по ценам ESPO, а налоги платят исходя из Urals. Это положительно влияет на их прибыль. Основными экспортерами нефти ESPO являются «Роснефть», «Газпром нефть», «Сургутнефтегаз», «Лукойл».

По данным «Транснефти», в 2021 году «Роснефть» экспортировала ESPO по ВСТО в объеме 40 млн т (из них 30 млн т – напрямую по трубопроводу в Китай, 10 млн т – по морю из порта Козьмино, всего около 37% от общего экспорта нефти компании), «Сургутнефтегаз» – 10 млн т (около 37% экспорта нефти компании), «Газпромнефть» – 4 млн т (19% экспорта нефти), «Лукойл» – 3 млн т (3% экспорта нефти).

Наибольшую прибыль от экспорта нефти ESPO получает «Роснефть» (в абсолютном выражении и относительно всего объема экспорта компании). Также значительную выгоду имеют «Сургутнефтегаз» и «Газпромнефть». У «Лукойла» экспорт ESPO не так существенен относительно всего экспорта нефти компании.

Все эти компании платят налоги по Urals (с ограниченной скидкой к Brent) и получают дополнительную прибыль от разницы между ценами Urals и ESPO. Однако при существенном дефиците бюджета есть вероятность, что из-за этого они могут столкнуться с дополнительными изъятиями.

Автор: Сергей Пирогов

{kind=link}

Газпром поддержал индекс🔥Акции и инвестиции

📈Газпром +3%

Делает очередную попытку выноса шортистов, в прошлый раз попытка закончилась ничем. 03.02.2022 акции прибавляли в моменте более 3.7% на хорошем объёме и без явных новостей, но уже через 3 дня растеряли весь рост.

📈Русал +3.1%

Алюминий снова популярен, крылатый металл прибавляет сегодня более 2%. Кроме того, инвестбанк «Синара» открыл торговую идею «Лонг РУСАЛ — шорт Норникель». Аналитики ожидают низкие дивиденды от Норникеля за 2022 г., падения цен на палладий и роста цен на алюминий.

📈VK +2.5%

В лидерах роста, в моменте котировки прибавляют более 3%. Ведомости сегодня сообщили, что VK ведет переговоры о перерегистрации с Британских Виргинских островов в специальный административный регион Калининградской области с региональными властями. Источник, близкий к компании, подтвердил изданию интерес к этому региону. В пресс-службе VK отказались от комментариев.

📈Globaltrans +2.8%

Погрузка на сети ОАО «РЖД» в феврале 2023 года составила 97,2 млн тонн, что на 0,2% больше, чем за аналогичный период прошлого года, ранее прогнозировалось падение на 4% г/г. Грузооборот за февраль 2023 года вырос по сравнению с аналогичным периодом прошлого года на 5,6% и составил 212,1 млрд тарифных тонно-км. Грузооборот с учетом пробега вагонов в порожнем состоянии за это же время увеличился на 4,4% и составил 264,1 млрд тонно-км.

📈IMOEX +1.1%

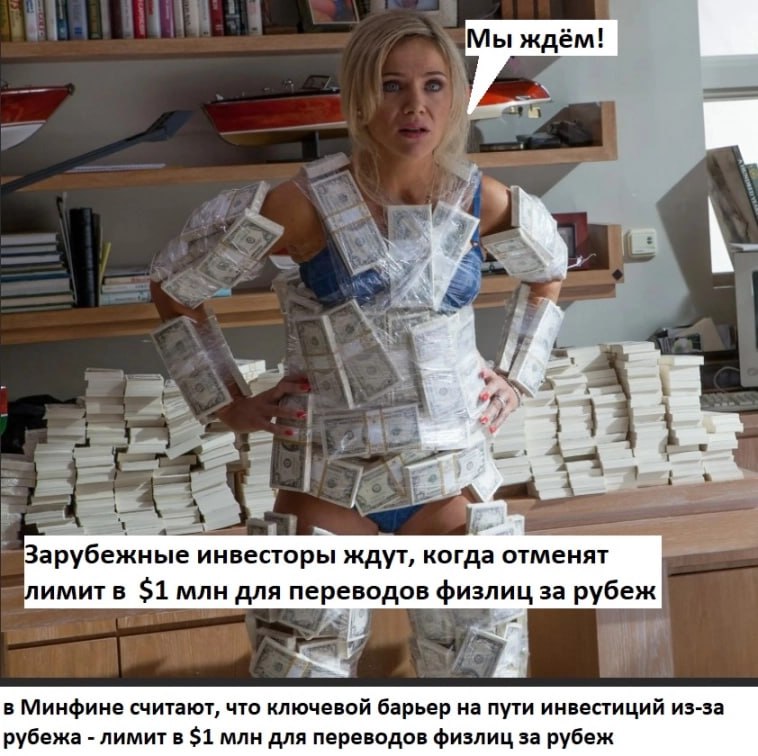

В Минфине считают, что ключевой барьер на пути инвестиций из-за рубежа — лимит в $1 млн для переводов физлиц за рубеж.

Сложно сказать, придут ли инвесторы после новых послаблений. Крупные инвесторы не умственно отсталые, они прекрасно понимают, что ограничения можно опять ввести.

В марте ЦБ не потребовалось много времени, чтобы ввести ограничения на движение капитала.....

Вот ещё интересная новость. ЦБ предлагает обязать публичные акционерные общества утверждать дивидендную политику и обосновывать акционерам причины отклонения от нее.

Внимание вопрос: Зачем вводить дивидендную политику, если потом придётся обосновывать акционерам причины отклонения от нее.

📈Фосагро +1.7%

Завтра ждём отчёт по МСФО за 2022 год и рекомендацию СД по дивидендам.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/882434.php

📈Газпром +3%

Делает очередную попытку выноса шортистов, в прошлый раз попытка закончилась ничем. 03.02.2022 акции прибавляли в моменте более 3.7% на хорошем объёме и без явных новостей, но уже через 3 дня растеряли весь рост.

📈Русал +3.1%

Алюминий снова популярен, крылатый металл прибавляет сегодня более 2%. Кроме того, инвестбанк «Синара» открыл торговую идею «Лонг РУСАЛ — шорт Норникель». Аналитики ожидают низкие дивиденды от Норникеля за 2022 г., падения цен на палладий и роста цен на алюминий.

📈VK +2.5%

В лидерах роста, в моменте котировки прибавляют более 3%. Ведомости сегодня сообщили, что VK ведет переговоры о перерегистрации с Британских Виргинских островов в специальный административный регион Калининградской области с региональными властями. Источник, близкий к компании, подтвердил изданию интерес к этому региону. В пресс-службе VK отказались от комментариев.

📈Globaltrans +2.8%

Погрузка на сети ОАО «РЖД» в феврале 2023 года составила 97,2 млн тонн, что на 0,2% больше, чем за аналогичный период прошлого года, ранее прогнозировалось падение на 4% г/г. Грузооборот за февраль 2023 года вырос по сравнению с аналогичным периодом прошлого года на 5,6% и составил 212,1 млрд тарифных тонно-км. Грузооборот с учетом пробега вагонов в порожнем состоянии за это же время увеличился на 4,4% и составил 264,1 млрд тонно-км.

📈IMOEX +1.1%

В Минфине считают, что ключевой барьер на пути инвестиций из-за рубежа — лимит в $1 млн для переводов физлиц за рубеж.

Сложно сказать, придут ли инвесторы после новых послаблений. Крупные инвесторы не умственно отсталые, они прекрасно понимают, что ограничения можно опять ввести.

В марте ЦБ не потребовалось много времени, чтобы ввести ограничения на движение капитала.....

Вот ещё интересная новость. ЦБ предлагает обязать публичные акционерные общества утверждать дивидендную политику и обосновывать акционерам причины отклонения от нее.

Внимание вопрос: Зачем вводить дивидендную политику, если потом придётся обосновывать акционерам причины отклонения от нее.

📈Фосагро +1.7%

Завтра ждём отчёт по МСФО за 2022 год и рекомендацию СД по дивидендам.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/882434.php

{kind=link}

Банк России встал на защиту дивидендов

ЦБ планирует защитить дивидендных акционеров хоть как-нибудь. А хотелось бы как следует.

1 марта 2023 года Банк России поздравил всех своим предложением об обязывании Публичных Компаний утверждать дивидендную политику, а в случае отклонения от неё — обосновывать причины акционерам. При этом В предложении так же есть пожелание к корпоративному управлению в случаях предоставления государственной поддержки.

Обычно, чтобы узнать какие дивиденды платят компании, люди шли на Смартлаб и смотрели статистику.

А потом шли покупать акции не задумываясь, а вдруг это были последние дивиденды у компании, а может она здание продала и выплатило эту стоимость в виде дивидендов… Проходит время, а дивидендов нема. Прямо как у Энел, которые 2 года кормили инвесторов завтраками, или компания, что даёт в невозвратный долг своей материнской компании, а потом такие с дивидендами: ну, не получилось.

Сколько уже инвесторов пострадало в этой бездивидендной давке. Теперь, если примут предложение, дивиденды Норникеля тоже можно будет получить, правда немного. Да и уж если пойти дальше, то компаниям придётся более ответственно подходить к этому вопросу, иначе ата-та.

На данный момент утверждённая дивидендная политика у ПАО обязана быть у компаний, находящихся в первом и втором котировальном списке, в соответствии с правилами листинга. А теперь предлагается это принять на уровне закона, а компаниям придётся оправдываться за отсутствие дивидендов перед акционерами.

Посмотрим на результаты предложения.

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/882405.php

Автор: Виктор Петров

ЦБ планирует защитить дивидендных акционеров хоть как-нибудь. А хотелось бы как следует.

1 марта 2023 года Банк России поздравил всех своим предложением об обязывании Публичных Компаний утверждать дивидендную политику, а в случае отклонения от неё — обосновывать причины акционерам. При этом В предложении так же есть пожелание к корпоративному управлению в случаях предоставления государственной поддержки.

Обычно, чтобы узнать какие дивиденды платят компании, люди шли на Смартлаб и смотрели статистику.

А потом шли покупать акции не задумываясь, а вдруг это были последние дивиденды у компании, а может она здание продала и выплатило эту стоимость в виде дивидендов… Проходит время, а дивидендов нема. Прямо как у Энел, которые 2 года кормили инвесторов завтраками, или компания, что даёт в невозвратный долг своей материнской компании, а потом такие с дивидендами: ну, не получилось.

Сколько уже инвесторов пострадало в этой бездивидендной давке. Теперь, если примут предложение, дивиденды Норникеля тоже можно будет получить, правда немного. Да и уж если пойти дальше, то компаниям придётся более ответственно подходить к этому вопросу, иначе ата-та.

На данный момент утверждённая дивидендная политика у ПАО обязана быть у компаний, находящихся в первом и втором котировальном списке, в соответствии с правилами листинга. А теперь предлагается это принять на уровне закона, а компаниям придётся оправдываться за отсутствие дивидендов перед акционерами.

Посмотрим на результаты предложения.

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/882405.php

Автор: Виктор Петров

{kind=link}

Почему не стоит слушать псевдо-трейдеров из телеграм и вестись на их «супер-стратегии»?

Заранее оговорюсь, что трейдинг — это серьёзная профессия, при которой участник торгов зарабатывает на краткосрочных колебаниях рынка.

В самих по себе спекуляциях нет ничего плохого, если этим занимаются профессионалы, которым удаётся обгонять широкий индекс на протяжении 10-20 и более лет!

Другое дело, когда какие-то псевдо-трейдеры пишут в личку и предлагают зарабатывать от 1-2% в день, 10% в месяц и так далее. Хотя самая высокая доходность в мире составляет лишь 39% годовых в $, и была она получена Саймонсом на горизонте более 30 лет!

Ну и в чём же подвох трейдеров из телеграм? Может, они действительно гении? Давайте разбираться.

🔹Коротко о том, как работает рынок

Прежде всего нужно понимать, что средняя доходность всех инвесторов и трейдеров без учёта различных издержек — это и есть ни что иное, как индекс. Да-да, те самые ~ 10% годовых в $ или 17-18% в ₽.

Всё, что выше этих отметок, достигается с помощью активных или спекулятивных стратегий. Понятно, что они все разные, но суть одна — попытки заработать на рыночных неэффективностях.

Такие аномалии, когда актив несправедливо оценён, возникают в ограниченном количестве, соответственно, чтобы заработать больше рынка — нужно их вовремя использовать, иначе доходность резко снижается.

При этом, на рынке существует немало тех, кто хочет большие %, и им тоже нужно успеть заработать. Но ведь это невозможно, потому что на бирже есть 2 стороны: продавец и покупатель.

Это значит, что один должен воспользоваться неэффективностью раньше и заработать, а другой — обязательно потерять на той же сделке.

🔹Подключаем логику

Если подобные трейдеры зарабатывают огромные %, почему они должны рассказывать об этом другим людям? Зачем создавать себе лишнюю конкуренцию, из-за которой их же стратегии перестанут работать? Профессиональные активные управляющие держат всё в тайне.

И да, если трейдер получает условные 5% в месяц, то почему он не берёт кредит в банке под 10-20% годовых, чтобы выйти чистыми на 40-50%? Значит, никаких гарантий нет!

🔹Ну и что в итоге?

Все трейдеры, пишущие в личку свои «эксклюзивные» стратегии — это либо откровенные мошенники, либо инфоцыгане, которые сами ничего не знают о рынках, раз предлагают такие огромные % с гарантией или без риска.

Да, на трейдинге можно заработать, и хорошие специалисты тоже есть! Но им просто нет смысла раскрываться, иначе люди начнут применять их же стратегии, создавая конкуренцию и снижая доходность.

Согласны с автором статьи? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/882517.php

Автор: Space Invest

Заранее оговорюсь, что трейдинг — это серьёзная профессия, при которой участник торгов зарабатывает на краткосрочных колебаниях рынка.

В самих по себе спекуляциях нет ничего плохого, если этим занимаются профессионалы, которым удаётся обгонять широкий индекс на протяжении 10-20 и более лет!

Другое дело, когда какие-то псевдо-трейдеры пишут в личку и предлагают зарабатывать от 1-2% в день, 10% в месяц и так далее. Хотя самая высокая доходность в мире составляет лишь 39% годовых в $, и была она получена Саймонсом на горизонте более 30 лет!

Ну и в чём же подвох трейдеров из телеграм? Может, они действительно гении? Давайте разбираться.

🔹Коротко о том, как работает рынок

Прежде всего нужно понимать, что средняя доходность всех инвесторов и трейдеров без учёта различных издержек — это и есть ни что иное, как индекс. Да-да, те самые ~ 10% годовых в $ или 17-18% в ₽.

Всё, что выше этих отметок, достигается с помощью активных или спекулятивных стратегий. Понятно, что они все разные, но суть одна — попытки заработать на рыночных неэффективностях.

Такие аномалии, когда актив несправедливо оценён, возникают в ограниченном количестве, соответственно, чтобы заработать больше рынка — нужно их вовремя использовать, иначе доходность резко снижается.

При этом, на рынке существует немало тех, кто хочет большие %, и им тоже нужно успеть заработать. Но ведь это невозможно, потому что на бирже есть 2 стороны: продавец и покупатель.

Это значит, что один должен воспользоваться неэффективностью раньше и заработать, а другой — обязательно потерять на той же сделке.

🔹Подключаем логику

Если подобные трейдеры зарабатывают огромные %, почему они должны рассказывать об этом другим людям? Зачем создавать себе лишнюю конкуренцию, из-за которой их же стратегии перестанут работать? Профессиональные активные управляющие держат всё в тайне.

И да, если трейдер получает условные 5% в месяц, то почему он не берёт кредит в банке под 10-20% годовых, чтобы выйти чистыми на 40-50%? Значит, никаких гарантий нет!

🔹Ну и что в итоге?

Все трейдеры, пишущие в личку свои «эксклюзивные» стратегии — это либо откровенные мошенники, либо инфоцыгане, которые сами ничего не знают о рынках, раз предлагают такие огромные % с гарантией или без риска.

Да, на трейдинге можно заработать, и хорошие специалисты тоже есть! Но им просто нет смысла раскрываться, иначе люди начнут применять их же стратегии, создавая конкуренцию и снижая доходность.

Согласны с автором статьи? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/882517.php

Автор: Space Invest

{kind=link}

Forwarded from Банкста

🇷🇺Российский фондовый рынок. 15% годовых. Высококлассное управление активами. Про что мы?

БКС Мир инвестиций запустил новую стратегию автоследования на площадке Fintarget, которая ориентирована на акции российских компаний - «Абсолютная доходность Старт»

Во что инвестируют?

Фавориты российского рынка акций – с самым высоким потенциалом роста.

Как защищают?

В стратегии предусмотрены операции с фьючерсами и выход в кэш - в ситуации повышенной неопределенности.

Сколько можно заработать?

Таргет по доходности – от 15% годовых.

Порог входа всего 300 тысяч, и срок инвестиций – от 2 лет

🔥Подключить стратегию можно на сайте Fintarget и в приложении «БКС Мир инвестиций»!

Почитать о ней точно нужно – вот тут.

БКС Мир инвестиций запустил новую стратегию автоследования на площадке Fintarget, которая ориентирована на акции российских компаний - «Абсолютная доходность Старт»

Во что инвестируют?

Фавориты российского рынка акций – с самым высоким потенциалом роста.

Как защищают?

В стратегии предусмотрены операции с фьючерсами и выход в кэш - в ситуации повышенной неопределенности.

Сколько можно заработать?

Таргет по доходности – от 15% годовых.

Порог входа всего 300 тысяч, и срок инвестиций – от 2 лет

🔥Подключить стратегию можно на сайте Fintarget и в приложении «БКС Мир инвестиций»!

Почитать о ней точно нужно – вот тут.

«Алроса»: интересна ли акция для покупки?

На днях ЕС удалось достичь соглашения с G7 об эмбарго на импорт алмазов из России. «Алроса» уже находится в SDN-списке США, при этом, по нашим оценкам, в 2022 году компании удавалось направлять на продажу 90% объема производства. В статье разберем, как новые санкции могут сказаться на бизнесе «Алросы», и представим свой взгляд на компанию.

🔹Санкции не должны ударить по объемам реализации «Алросы»

G7 ввела санкции в отношении «Алросы». Кроме этого, компания уже давно находится в SDN-листе. Несмотря на это, ее алмазы продолжают идти в Индию, а бриллианты из российских алмазов ― в Америку. Отметим, что Бельгия, второй основной потребитель алмазов «Алросы», не входит в G7 и постоянно накладывает вето на санкции ЕС на импорт алмазов из РФ. По ее словам, эти санкции навредят не РФ, а самой Бельгии из-за легкости переориентации продукции. Мы не ожидаем, что санкции от G7 негативно повлияют на операционную деятельность «Алросы».

🔹Большая часть объемов алмазов «Алросы», вероятно, реализуется

Мы считаем, что «Алросе» удавалось продавать ~90% объемов произведенной продукции, и такие же прогнозы закладываем на 2023 г. Почему мы делаем такие выводы:

— Индия, которая занимается огранкой 90-95% всех камней, продолжает стабильно импортировать алмазы;

— Цены на алмазы снижаются. «Алроса» занимает 30-35% мировой доли рынка алмазов. Если бы компания не могла реализовывать большую часть своих объемов, то цены на алмазы не падали бы.

🔹Цены снизились и, по нашим оценкам, будут стагнировать в период рецессии

С мартовских пиков 2022 года индекс цен на алмазы скорректировался на 19%, до 129 п. По нашим оценкам, текущая средняя цена реализации алмазов у «Алросы» составляет ~$135-140 за кар. Мы ожидаем, что в 2023 году цены на алмазы будут на текущем уровне из-за вероятного наступления мировой рецессии ближе к 3 кв. 2023 г. Высокий структурный дефицит на рынке алмазов не позволит ценам сильно упасть с текущих отметок. А в 2024 году мы ожидаем, что цены на алмазы вернутся к росту.

🔹Взгляд на компанию

На текущий момент мы считаем, что «Алроса» интересна только как долгосрочная инвестиция из-за ожидаемого роста цен на алмазы после рецессии в связи с сильными структурным дефицитом. В период рецессии мы ждем, что цены на алмазы будут стагнировать. В результате стагнации цен и роста себестоимости на фоне высокой инфляции мы ожидаем, что рентабельность компании по EBITDA, очищенной от доп. налоговых изъятий, окажется под давлением (~35% против исторических значений 40-45%).

Также мы допускаем, что в условиях сильного дефицита бюджета правительство может дополнительно изъять денежные средства у компании в 2024 году.

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/882555.php

Автор: Сергей Пирогов

————————————

А вы держите #ALRS?

👍 — держим!

🐳 — нет!

На днях ЕС удалось достичь соглашения с G7 об эмбарго на импорт алмазов из России. «Алроса» уже находится в SDN-списке США, при этом, по нашим оценкам, в 2022 году компании удавалось направлять на продажу 90% объема производства. В статье разберем, как новые санкции могут сказаться на бизнесе «Алросы», и представим свой взгляд на компанию.

🔹Санкции не должны ударить по объемам реализации «Алросы»

G7 ввела санкции в отношении «Алросы». Кроме этого, компания уже давно находится в SDN-листе. Несмотря на это, ее алмазы продолжают идти в Индию, а бриллианты из российских алмазов ― в Америку. Отметим, что Бельгия, второй основной потребитель алмазов «Алросы», не входит в G7 и постоянно накладывает вето на санкции ЕС на импорт алмазов из РФ. По ее словам, эти санкции навредят не РФ, а самой Бельгии из-за легкости переориентации продукции. Мы не ожидаем, что санкции от G7 негативно повлияют на операционную деятельность «Алросы».

🔹Большая часть объемов алмазов «Алросы», вероятно, реализуется

Мы считаем, что «Алросе» удавалось продавать ~90% объемов произведенной продукции, и такие же прогнозы закладываем на 2023 г. Почему мы делаем такие выводы:

— Индия, которая занимается огранкой 90-95% всех камней, продолжает стабильно импортировать алмазы;

— Цены на алмазы снижаются. «Алроса» занимает 30-35% мировой доли рынка алмазов. Если бы компания не могла реализовывать большую часть своих объемов, то цены на алмазы не падали бы.

🔹Цены снизились и, по нашим оценкам, будут стагнировать в период рецессии

С мартовских пиков 2022 года индекс цен на алмазы скорректировался на 19%, до 129 п. По нашим оценкам, текущая средняя цена реализации алмазов у «Алросы» составляет ~$135-140 за кар. Мы ожидаем, что в 2023 году цены на алмазы будут на текущем уровне из-за вероятного наступления мировой рецессии ближе к 3 кв. 2023 г. Высокий структурный дефицит на рынке алмазов не позволит ценам сильно упасть с текущих отметок. А в 2024 году мы ожидаем, что цены на алмазы вернутся к росту.

🔹Взгляд на компанию

На текущий момент мы считаем, что «Алроса» интересна только как долгосрочная инвестиция из-за ожидаемого роста цен на алмазы после рецессии в связи с сильными структурным дефицитом. В период рецессии мы ждем, что цены на алмазы будут стагнировать. В результате стагнации цен и роста себестоимости на фоне высокой инфляции мы ожидаем, что рентабельность компании по EBITDA, очищенной от доп. налоговых изъятий, окажется под давлением (~35% против исторических значений 40-45%).

Также мы допускаем, что в условиях сильного дефицита бюджета правительство может дополнительно изъять денежные средства у компании в 2024 году.

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/882555.php

Автор: Сергей Пирогов

————————————

А вы держите #ALRS?

👍 — держим!

🐳 — нет!

{kind=link}

Считаем Windfall Tax для Норникеля и Яндекса

В последнее время активно муссируется тема дополнительного налога для крупного бизнеса, получившего «сверхприбыль». Ветром, мол, надуло. Меня, как акционера сразу нескольких десятков компаний, которые могут попасть под такой налог, это тоже не оставляет равнодушным.

Налоги — это одна из непредсказуемых переменных, сопровождающая инвестора в акции на всем его пути. Смысла рефлексировать и взывать к справедливости абсолютно никакого не вижу, а вот немного погрузиться в тему, чтобы оценить потенциальный урон для портфеля акций можно.

Итак, несколько тезисов, вброшенных в инфополе и связанных с потенциальным доп. налогом:

• Нужно собрать 300 млрд ₽ — с мира по нитке.

• Налог затронет «крупняк» с прибылью >1 млрд ₽ в год.

• Обсуждаются исключения для нефтегазового сектора (что логично — там уже выкручены руки всякими НДПИ) и банков (мол, больше налогов = меньше кредитов, а кредиты — кровь экономики).

• Размер налога может составить 5% от превышения прибыли 2021-22гг над 2018-19гг.

Исходя из последнего пункта можно поупражняться в расчете возможного налога на компаниях из портфеля, которые уже отчитались по МСФО за 2022 год. Возьму Норникель и Яндекс.

🔹 Норникель

• За период 2018-19 чистая прибыль составила 565,1 млрд ₽.

• За период 2021-22 чистая прибыль составила 880,7 млрд ₽.

• Сверхприбыль составила 315,6 млрд ₽.

• Windfall Tax может составить 15,78 млрд ₽ (5% от сверхприбыли). Или -102₽ на каждую нашу акцию.

• Windfall Tax в таком случае «сожрет» 4% от прибыли за 2022 год. Неприятно, но терпимо.

• По такой формуле один только Норникель покроет 1/20 всех требуемых взносов. Боюсь представить, какую часть покроет Фосагро.

🔹 Яндекс

• За период 2018-19 чистая прибыль составила 45,6 млрд ₽.

• За период 2021-22 чистая прибыль составила 18,8 млрд ₽ (какие прибыли, одни убытки 🌚).

• Сверхприбыли нет. Даже если поискать.

• Windfall Tax нет.

Примеров на данный момент не так много — только стартует сезон годовых отчетностей. Да и формула может немного поменяться в ходе закулисных обсуждений. Но примерный принцип обсуждаемых сейчас новшеств понятен. Как мне кажется, выглядит не так критично для долгосрочного инвестора в акции российских компаний с диверсифицированным портфелем.

Треть компаний попадет под исключения, треть — не имеет сверхприбыли. А треть — отправит небольшую часть прибыли в бюджет. Важно, чтобы это было разовым событием, и не стало ежегодной традицией. И чтобы аппетиты в ходе обсуждения внезапно не выросли с 300 миллиардов до триллиона.

Fun fact: у Северстали и НЛМК прибыль за один только 2021 раза в 1,5 выше, чем за два года (2018-2019) вместе взятых. Боюсь представить размер Windfall Tax для них, если 2022 тоже стал прибыльным.

Что думаете про Windfall Tax? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/882373.php

Автор: Finindie

В последнее время активно муссируется тема дополнительного налога для крупного бизнеса, получившего «сверхприбыль». Ветром, мол, надуло. Меня, как акционера сразу нескольких десятков компаний, которые могут попасть под такой налог, это тоже не оставляет равнодушным.

Налоги — это одна из непредсказуемых переменных, сопровождающая инвестора в акции на всем его пути. Смысла рефлексировать и взывать к справедливости абсолютно никакого не вижу, а вот немного погрузиться в тему, чтобы оценить потенциальный урон для портфеля акций можно.

Итак, несколько тезисов, вброшенных в инфополе и связанных с потенциальным доп. налогом:

• Нужно собрать 300 млрд ₽ — с мира по нитке.

• Налог затронет «крупняк» с прибылью >1 млрд ₽ в год.

• Обсуждаются исключения для нефтегазового сектора (что логично — там уже выкручены руки всякими НДПИ) и банков (мол, больше налогов = меньше кредитов, а кредиты — кровь экономики).

• Размер налога может составить 5% от превышения прибыли 2021-22гг над 2018-19гг.

Исходя из последнего пункта можно поупражняться в расчете возможного налога на компаниях из портфеля, которые уже отчитались по МСФО за 2022 год. Возьму Норникель и Яндекс.

🔹 Норникель

• За период 2018-19 чистая прибыль составила 565,1 млрд ₽.

• За период 2021-22 чистая прибыль составила 880,7 млрд ₽.

• Сверхприбыль составила 315,6 млрд ₽.

• Windfall Tax может составить 15,78 млрд ₽ (5% от сверхприбыли). Или -102₽ на каждую нашу акцию.

• Windfall Tax в таком случае «сожрет» 4% от прибыли за 2022 год. Неприятно, но терпимо.

• По такой формуле один только Норникель покроет 1/20 всех требуемых взносов. Боюсь представить, какую часть покроет Фосагро.

🔹 Яндекс

• За период 2018-19 чистая прибыль составила 45,6 млрд ₽.

• За период 2021-22 чистая прибыль составила 18,8 млрд ₽ (какие прибыли, одни убытки 🌚).

• Сверхприбыли нет. Даже если поискать.

• Windfall Tax нет.

Примеров на данный момент не так много — только стартует сезон годовых отчетностей. Да и формула может немного поменяться в ходе закулисных обсуждений. Но примерный принцип обсуждаемых сейчас новшеств понятен. Как мне кажется, выглядит не так критично для долгосрочного инвестора в акции российских компаний с диверсифицированным портфелем.

Треть компаний попадет под исключения, треть — не имеет сверхприбыли. А треть — отправит небольшую часть прибыли в бюджет. Важно, чтобы это было разовым событием, и не стало ежегодной традицией. И чтобы аппетиты в ходе обсуждения внезапно не выросли с 300 миллиардов до триллиона.

Fun fact: у Северстали и НЛМК прибыль за один только 2021 раза в 1,5 выше, чем за два года (2018-2019) вместе взятых. Боюсь представить размер Windfall Tax для них, если 2022 тоже стал прибыльным.

Что думаете про Windfall Tax? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/882373.php

Автор: Finindie

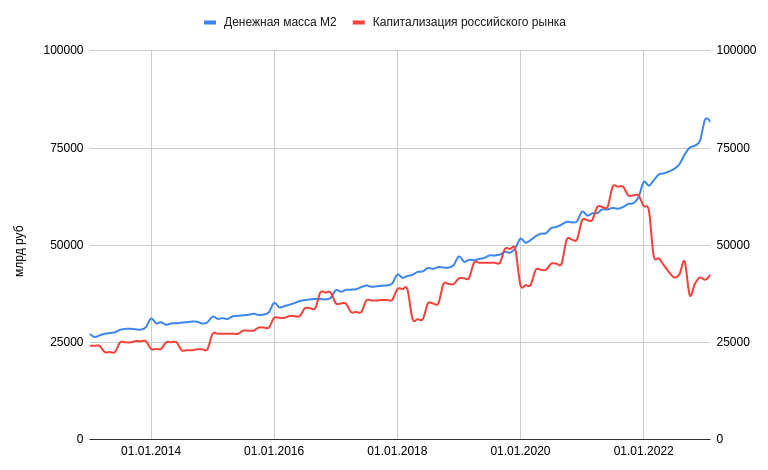

Денежная масса и капитализация, февраль. Количество рублей снизилось, но это НОРМА

Вышли данные по денежной массе М2 от ЦБ, традиционно делаем диаграммы в сравнении с капитализацией российского рынка, дабы подтвердить ОСНОВНОЙ ТЕЗИС — чем больше денег в системе, тем выше капитализация компаний

В январе традиционное снижение денежной массы т.к. в декабре всегда идут с опережением (бюджетные расходы под конец года). Ключевой момент впереди — февраль месяц, но он может быть неутешительным с учетом текущих ставок по кредиту!

• График №1

Сходимость чуть улучшилась, денежная масса снизилась за 0,7 трлн руб, капитализация российского рынка увеличилась на 1,3 трлн рублей!

• График №2

Темп прироста денежной массы все еще огромный, 25% г/г при инфляции 12%… Придет ли эта денежная масса в инфляцию? Умные мужи говорят, что нет — но покупают наличный доллар.

• График №3

В первые с момента моих ежемесячных наблюдений — прирост капитализации без прироста денежной массы. Видимо до этого слишком жирно упали. В феврале капитализация рынка тоже выросла — хороший знак.

• График №4

Спасибо за внимание, в фокусе данные за февраль!

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/882778.php

Автор: Олег Кузьмичев

Вышли данные по денежной массе М2 от ЦБ, традиционно делаем диаграммы в сравнении с капитализацией российского рынка, дабы подтвердить ОСНОВНОЙ ТЕЗИС — чем больше денег в системе, тем выше капитализация компаний

В январе традиционное снижение денежной массы т.к. в декабре всегда идут с опережением (бюджетные расходы под конец года). Ключевой момент впереди — февраль месяц, но он может быть неутешительным с учетом текущих ставок по кредиту!

• График №1

Сходимость чуть улучшилась, денежная масса снизилась за 0,7 трлн руб, капитализация российского рынка увеличилась на 1,3 трлн рублей!

• График №2

Темп прироста денежной массы все еще огромный, 25% г/г при инфляции 12%… Придет ли эта денежная масса в инфляцию? Умные мужи говорят, что нет — но покупают наличный доллар.

• График №3

В первые с момента моих ежемесячных наблюдений — прирост капитализации без прироста денежной массы. Видимо до этого слишком жирно упали. В феврале капитализация рынка тоже выросла — хороший знак.

• График №4

Спасибо за внимание, в фокусе данные за февраль!

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/882778.php

Автор: Олег Кузьмичев

{kind=link}

Диверсионные группы помешали индексу🔥Акции и инвестиции

📉IMOEX -1.2%

Диверсионные группы в Брянской области не позволили индексу показать новый максимум. После того как стало известно, что большая часть сообщений является фейками, индекс попробовал оправиться от падения, но нечего не получилось. Всё происходящее явно не добавляет оптимизма инвесторам и они торопятся избавиться от акций.

📉Газпром -2%

Акции в лидерах падения в моменте котировки потеряли практически весь вчерашний рост. Газпром предпринял очередную попытку выноса шортистов которая закончилась неудачей. С начала года уже 3-й раз когда Газпром растёт в начале месяца без явных новостей, а затем полностью теряет весь рост.

11.01.2022 акции выросли более чем на 3%, а затем растеряли весь рост в течении 4-х дней; 03.02.2022 акции выросли более чем на 3.7%, а затем растеряли весь рост в течении 3-х дней.

📉Сбербанк -0.9%

Глава департамента ЦБ РФ допустил, что прибыль банков в 2023 году может составить 1.5 трлн рублей. Эльвира Набиуллина консервативно оценивает прогноз по прибыли банков в 2023г на уровне свыше 1 трлн рублей.

📈USDRUB +0.3%

ЦБ обещает продлить все валютные ограничения, сроки которых скоро истекают.

Доллар по 200 ждать не стоит.

📉ПИК -1.4%

ЦБ обещает принимать все необходимые меры, чтобы не допустить роста рискованной ипотеки.

Кстати Пик, не особо торопится цены на недвижимость снижать и даже немного поднимает. Слежу за их объектами в СПб и цена не падает от слова совсем. А новостные ленты пестрят заголовками: цена на недвижимость падают, активность покупателей снизилась, с новостроек скидывают процент и т д. Единственные скидки которые есть — это те самые нестандартные ипотечные программы которые ЦБ хочет запретить.

📉Система -1.7%

Феликс Евтушенков заявил, что рыночные условия пока не позволяют «Биннофарм Групп» провести IPO, но компания не отказывается от этих планов.

В нынешних условиях возможность IPO, выглядит как НЛО над Санкт-Петербургом.

📉Фосагро -2.5%

Опубликовал повестку ГОСА, но не опубликовал решение СД по дивидендам. Ждём завтра.

📉Inarctica -1.1%

Росрыболовство дополнительно разрабатывает новые меры поддержки в сфере аквакультуры.

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/882793.php

📉IMOEX -1.2%

Диверсионные группы в Брянской области не позволили индексу показать новый максимум. После того как стало известно, что большая часть сообщений является фейками, индекс попробовал оправиться от падения, но нечего не получилось. Всё происходящее явно не добавляет оптимизма инвесторам и они торопятся избавиться от акций.

📉Газпром -2%

Акции в лидерах падения в моменте котировки потеряли практически весь вчерашний рост. Газпром предпринял очередную попытку выноса шортистов которая закончилась неудачей. С начала года уже 3-й раз когда Газпром растёт в начале месяца без явных новостей, а затем полностью теряет весь рост.

11.01.2022 акции выросли более чем на 3%, а затем растеряли весь рост в течении 4-х дней; 03.02.2022 акции выросли более чем на 3.7%, а затем растеряли весь рост в течении 3-х дней.

📉Сбербанк -0.9%

Глава департамента ЦБ РФ допустил, что прибыль банков в 2023 году может составить 1.5 трлн рублей. Эльвира Набиуллина консервативно оценивает прогноз по прибыли банков в 2023г на уровне свыше 1 трлн рублей.

📈USDRUB +0.3%

ЦБ обещает продлить все валютные ограничения, сроки которых скоро истекают.

Доллар по 200 ждать не стоит.

📉ПИК -1.4%

ЦБ обещает принимать все необходимые меры, чтобы не допустить роста рискованной ипотеки.

Кстати Пик, не особо торопится цены на недвижимость снижать и даже немного поднимает. Слежу за их объектами в СПб и цена не падает от слова совсем. А новостные ленты пестрят заголовками: цена на недвижимость падают, активность покупателей снизилась, с новостроек скидывают процент и т д. Единственные скидки которые есть — это те самые нестандартные ипотечные программы которые ЦБ хочет запретить.

📉Система -1.7%

Феликс Евтушенков заявил, что рыночные условия пока не позволяют «Биннофарм Групп» провести IPO, но компания не отказывается от этих планов.

В нынешних условиях возможность IPO, выглядит как НЛО над Санкт-Петербургом.

📉Фосагро -2.5%

Опубликовал повестку ГОСА, но не опубликовал решение СД по дивидендам. Ждём завтра.

📉Inarctica -1.1%

Росрыболовство дополнительно разрабатывает новые меры поддержки в сфере аквакультуры.

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/882793.php

{kind=link}

DKG Global - диверсифицированная инвестиционная компания, которая оказывает услуги в сфере:

• управления активами;

• проектного консультирования;

• инвестиционного менеджмента;

• сопровождения сделок.

Благодаря многолетнему опыту членов нашей команды мы предлагаем Клиентам лучшие условия при высочайшем качестве услуг. Наша цель - Ваш долгосрочный успех!

Следите за нами в telegram:

https://yangx.top/DKGGlobal

Посетите наш сайт DKG Russia: dkgglobal.ru

Читайте наш блог в Смартлаб Блог DKG Global:

https://smart-lab.ru/my/SBsP2021

• управления активами;

• проектного консультирования;

• инвестиционного менеджмента;

• сопровождения сделок.

Благодаря многолетнему опыту членов нашей команды мы предлагаем Клиентам лучшие условия при высочайшем качестве услуг. Наша цель - Ваш долгосрочный успех!

Следите за нами в telegram:

https://yangx.top/DKGGlobal

Посетите наш сайт DKG Russia: dkgglobal.ru

Читайте наш блог в Смартлаб Блог DKG Global:

https://smart-lab.ru/my/SBsP2021

НЕФАЗ. Есть ли потенциал удвоения акций, как обещали телеграм-каналы?

Спойлер: очень сомневаюсь.

Нефаз — компания, безусловно достойная уважения. Это производственники из Нефтекамска, дочка Камаза, которая раньше выпускала только самосвалы и прицепы, а 20 лет назад начали еще делать автобусы и заняли лидирующую позицию по автобусам на российском рынке.

Такие автобусы каждый из вас точно видел на улицах Москвы и Санкт-Петербурга. Автобусы и электробусы — 70% выручки этой компании за 2021 год.

👉Я бегло поискал и нашел трех публичных производителей автобусов за рубежом:

• Все они в последний отчетный период (2021) были убыточны. Никто из них никогда не платил регулярных или высоких дивидендов.

• Последние годы они вообще не платят дивиденды.

• НЕФАЗ никогда не платил дивиденды.

👉Суть в том, что производство автобусов — низкомаржинальный бизнес на грани рентабельности, который должен плохо себя почувствовать на фоне резкого роста издержек в 2021-2022 годах.

👉Следующий BIG PICTURE тезис заключается в том, что основной заказчик по автобусам — это государственные ФГУПы. Ситуация с российским бюджетом ухудшается, расходы субъектов в т.ч. на автобусы могут сократиться. Это основной риск.

👉По последнему отчету долг НЕФАЗа перед банками составил 3,4 млрд руб (при капитализации 2,45 млрд руб).

При ебитде последних лет 1-1,3 млрд это составляет 3,4-2,6 Долг/EBITDA, что немало.

👉В прошлом году Нефаз попал под санкции, могут быть проблемы с иностранным оборудованием (из Кореи, Тайваня и т.п.), а также с запчастями.

Санкции должны обеспечить рост себестоимости, что ухудшит маржу.

👉За 6 месяцев 2022 года по РСБУ компания показала операционный убыток, себестоимость стала больше выручки, не говоря уже про коммерческие расходы. У компании всего 1 небольшая дочка, поэтому отчетность РСБУ примерно соответствует МСФО

⚠️Теперь обратимся к аргументам телеграм каналов, которые разгоняли НЕФАЗ:

1. Нефаз стоит всего 18% выручки.

2. Нефаз должен увеличить мощности пасс. автотранспорта с 1500 в 2020 году до 3000 в 2023 году

Аргументы, что называется из серии, от лохов для еще больших лохов.

1. Сравнивать рыночную капитализацию с выручкой бессмысленно без взгляда на рентабельность бизнеса и, как минимум, долг.

2. Производственные мощности не равно продажи. Экспорта нет. Основные покупатели — ФГУПы. Будет сокращение расходов — упадет выручка.

Соответственно, когда телеграм-каналы разгоняли НЕФАЗ, это было либо мошенничество, либо дилетантизм. В общем, идеи тут никакой нет и точно быть не может. Идея могла бы быть теоретически в каком случае:

👉 Наладили экспорт

👉 Супер-оптимизировали затраты

👉 Масштабировали производство

👉 За счет этого вышли на устойчивую положительную чистую маржу хотя бы в 3% (1 млрд прибыли в год при выручке 33-35 млрд)

👉 Начали платить дивиденды

Но это в текущих условиях всё пока из области научной фантастики.

Автор: Тимофей Мартынов

Наша аналитика: @mozgovikresearch

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/882671.php

——————————————

А вы держите #NFAZ ?

👍 — конечно!

👀 — нет.

Спойлер: очень сомневаюсь.

Нефаз — компания, безусловно достойная уважения. Это производственники из Нефтекамска, дочка Камаза, которая раньше выпускала только самосвалы и прицепы, а 20 лет назад начали еще делать автобусы и заняли лидирующую позицию по автобусам на российском рынке.

Такие автобусы каждый из вас точно видел на улицах Москвы и Санкт-Петербурга. Автобусы и электробусы — 70% выручки этой компании за 2021 год.

👉Я бегло поискал и нашел трех публичных производителей автобусов за рубежом:

• Все они в последний отчетный период (2021) были убыточны. Никто из них никогда не платил регулярных или высоких дивидендов.

• Последние годы они вообще не платят дивиденды.

• НЕФАЗ никогда не платил дивиденды.

👉Суть в том, что производство автобусов — низкомаржинальный бизнес на грани рентабельности, который должен плохо себя почувствовать на фоне резкого роста издержек в 2021-2022 годах.

👉Следующий BIG PICTURE тезис заключается в том, что основной заказчик по автобусам — это государственные ФГУПы. Ситуация с российским бюджетом ухудшается, расходы субъектов в т.ч. на автобусы могут сократиться. Это основной риск.

👉По последнему отчету долг НЕФАЗа перед банками составил 3,4 млрд руб (при капитализации 2,45 млрд руб).

При ебитде последних лет 1-1,3 млрд это составляет 3,4-2,6 Долг/EBITDA, что немало.

👉В прошлом году Нефаз попал под санкции, могут быть проблемы с иностранным оборудованием (из Кореи, Тайваня и т.п.), а также с запчастями.

Санкции должны обеспечить рост себестоимости, что ухудшит маржу.

👉За 6 месяцев 2022 года по РСБУ компания показала операционный убыток, себестоимость стала больше выручки, не говоря уже про коммерческие расходы. У компании всего 1 небольшая дочка, поэтому отчетность РСБУ примерно соответствует МСФО

⚠️Теперь обратимся к аргументам телеграм каналов, которые разгоняли НЕФАЗ:

1. Нефаз стоит всего 18% выручки.

2. Нефаз должен увеличить мощности пасс. автотранспорта с 1500 в 2020 году до 3000 в 2023 году

Аргументы, что называется из серии, от лохов для еще больших лохов.

1. Сравнивать рыночную капитализацию с выручкой бессмысленно без взгляда на рентабельность бизнеса и, как минимум, долг.

2. Производственные мощности не равно продажи. Экспорта нет. Основные покупатели — ФГУПы. Будет сокращение расходов — упадет выручка.

Соответственно, когда телеграм-каналы разгоняли НЕФАЗ, это было либо мошенничество, либо дилетантизм. В общем, идеи тут никакой нет и точно быть не может. Идея могла бы быть теоретически в каком случае:

👉 Наладили экспорт

👉 Супер-оптимизировали затраты

👉 Масштабировали производство

👉 За счет этого вышли на устойчивую положительную чистую маржу хотя бы в 3% (1 млрд прибыли в год при выручке 33-35 млрд)

👉 Начали платить дивиденды

Но это в текущих условиях всё пока из области научной фантастики.

Автор: Тимофей Мартынов

Наша аналитика: @mozgovikresearch

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/882671.php

——————————————

А вы держите #NFAZ ?

👍 — конечно!

👀 — нет.

{kind=link}

Мосбиржа обещает не умирать

Отчёт Мосбиржи показал положительную динамику по объёмам операций. Почти все рынки оказались молодцы. Я, кстати, тоже. Пройдёмся по итогам работы за февраль 2023 года.

Правда почему-то сравнивают лишь с январём 2023 года, хотя январь, как правило, слабый. Всё потому что если бы они сравнили с февралём 2022 года, то пошли бы на дно сразу. А так вроде люди и не догадаются, но мы нашли и сейчас сравним. Для начала общие данные:

• Общий рост объёмов торгов составил +1,6% к январю до 83,6 трлн рублей

Объём операций в разрезе рынков:

• Рынок облигаций +76%

• Рынок акций +34,4%

• Срочный рынок +24,2%

• Валютный рынок +14,6%

• Рынок драг.металлов +6,4%

🔹Фондовый рынок

Объём торгов в феврале дотянул до 2487,9 млрд рублей, показав рост к январю на 55,5%. Но к февралю 2022 года эта цифра оказались ниже на 56%. Более чем в 2 раза упали объёмы. А в январе 2023 года объёмы были вообще 1,6 трлн рублей. Почти что нихрена.

Торги акциями, расписками и паями вырос на 34,4% до 1,06 трлн рублей, но по сравнению с февралём 2022 года, объём упал почти в 4,4 раза.

Объём торгов облигациями вырос на 76% к январю до 1,4 трлн рублей, но февралю 2022 года оказался выше на 40%! Вы только посмотрите. В каком же отчаянии находятся инвесторы, что решили обратить свой взор на облигации!