Карательные налоги для бизнеса вносить необязательно, но заплатить придётся.

Государство решило обсудить новые налоги, которые уже кружат в воздухе и ждут пока их примут, чтобы покарать компании, которые посмели получить прибыль в своей деятельности.

Надо признаться, что я несколько знатно удивился, ведь под предложенные параметры подходит больше 100 публичных компаний. 8 февраля Белоусов закинул удочку насчёт единовременного «добровольного» налога с компаний, который они услужливо мечтают заплатить.

Windfall tax — налог на сверхприбыль — это более высокая ставка налога на прибыль, возникающая в результате внезапной сверхприбыли для конкретной компании или отрасли. В различных странах мира, включая Монголию, Австралию, а также на ветроэнергетику в Турции, существовали налоги на сверхприбыль.

Т.е. люди работали, старались, не крали (что вряд ли), а тут им ещё впаивают какой-то дополнительный налог. Это как вы на своей должности трудились, выполнили в два раза больше работы, вам выписали доп. премию, а государство тут как тут, мол, помимо обычных налогов даже ещё.

Хотя мы же всё понимаем, что заработаны лишние средства были не на пустом месте и кое-где всё же нахлобучили, но это уже другое дело.

Теперь идёт дискуссия, о новом налоге для компаний, что заработали прибыль выше 1 млрд рублей за год. Я вначале не правильно понял, решил речь о триллионе, но нет. В итоге, из публичных компаний под раздачу попадают 135 компаний.

И список заканчивается Иркутскэнерго и ТНС энерго Воронеж. А если налог будет введён на прибыль до налога, то количество будет и того выше.

В общем, нагнут всех. Всех, кто не окажется добровольцем в этом мире шантажного устройства. И это только у нас тут публичные. А сколько непубличных компаний?

Силуанов сообщил, что эти налоги не должны затронут нефтегазовый и малый бизнесы. Но другим компаниям то от этого не легче. Ведь стрясти планируется около 300 млрд рублей.

Мы видим, что это не начало, а уже продолжение, так как ещё различные НДПИ способствовали несварению желудка у многих инвесторов и акционеров. Финансовое чудовище, съевшее весть профицит бюджета уже наело 1,5 трлн рублей дефицита на январь 2023 года, а за весь год Минфин считает повышение дефицита до 3 трлн рублей.

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/880041.php

Автор: Виктор Петров

Государство решило обсудить новые налоги, которые уже кружат в воздухе и ждут пока их примут, чтобы покарать компании, которые посмели получить прибыль в своей деятельности.

Надо признаться, что я несколько знатно удивился, ведь под предложенные параметры подходит больше 100 публичных компаний. 8 февраля Белоусов закинул удочку насчёт единовременного «добровольного» налога с компаний, который они услужливо мечтают заплатить.

Windfall tax — налог на сверхприбыль — это более высокая ставка налога на прибыль, возникающая в результате внезапной сверхприбыли для конкретной компании или отрасли. В различных странах мира, включая Монголию, Австралию, а также на ветроэнергетику в Турции, существовали налоги на сверхприбыль.

Т.е. люди работали, старались, не крали (что вряд ли), а тут им ещё впаивают какой-то дополнительный налог. Это как вы на своей должности трудились, выполнили в два раза больше работы, вам выписали доп. премию, а государство тут как тут, мол, помимо обычных налогов даже ещё.

Хотя мы же всё понимаем, что заработаны лишние средства были не на пустом месте и кое-где всё же нахлобучили, но это уже другое дело.

Теперь идёт дискуссия, о новом налоге для компаний, что заработали прибыль выше 1 млрд рублей за год. Я вначале не правильно понял, решил речь о триллионе, но нет. В итоге, из публичных компаний под раздачу попадают 135 компаний.

И список заканчивается Иркутскэнерго и ТНС энерго Воронеж. А если налог будет введён на прибыль до налога, то количество будет и того выше.

В общем, нагнут всех. Всех, кто не окажется добровольцем в этом мире шантажного устройства. И это только у нас тут публичные. А сколько непубличных компаний?

Силуанов сообщил, что эти налоги не должны затронут нефтегазовый и малый бизнесы. Но другим компаниям то от этого не легче. Ведь стрясти планируется около 300 млрд рублей.

Мы видим, что это не начало, а уже продолжение, так как ещё различные НДПИ способствовали несварению желудка у многих инвесторов и акционеров. Финансовое чудовище, съевшее весть профицит бюджета уже наело 1,5 трлн рублей дефицита на январь 2023 года, а за весь год Минфин считает повышение дефицита до 3 трлн рублей.

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/880041.php

Автор: Виктор Петров

{kind=link}

Портфельные упражнения. Часть 1.

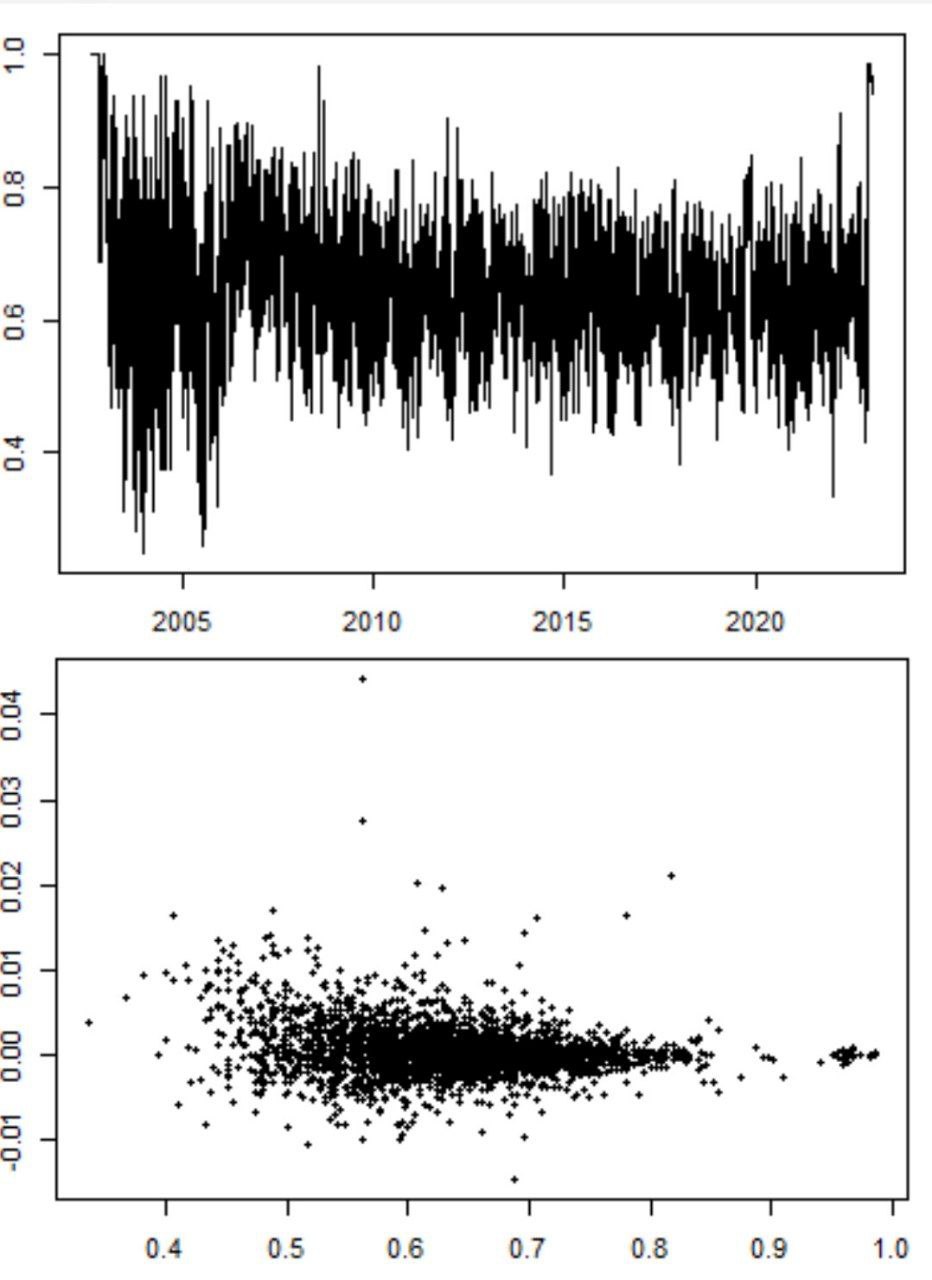

Пока суровый февраль пилит во всех торгуемых инструментах кроме NG, сижу ковыряюсь в портфельном тестировании всех систем на всех инструментах.

Посчитал загрузку счета от 0 до 1. Получилась такая картина (рис 1)

0 это в тех случаях, когда по всем инструментам по всем системам аут. Такого не бывает почти никогда.

1 это в тех случаях, когда по всем инструментам по всем системам полные позиции. Такого тоже почти никогда не бывает.

В среднем загрузка портфеля вышла на уровне 0,65. Почти золотое сечение:) Медиана почти совпадает со средним.

Это подневные данные.

Далее у меня возникла гипотеза, что наверное, максимальная вармаржа по счету будет в те дни, когда загрузка в портфеле не только выше средней, но и близка к единице.

Построил такую диаграмку (рис 2)

По горизонтали — та же загрузка портфеля позициями от 0 до 1.

По вертикали — вармаржа за день. Каждая точка соответствует какому-то дню на истории.

Оказалось, что всё не совсем так, как казалось.

Во-1, максимальная положительная вармаржа крутится вокруг средней загрузки портфеля.

Во-2, при полной загрузки портфеля большой положительной вармаржи не наблюдается.

В-3, средний финрез за день при загрузке портфеля >0,85 оказывается слабоотрицательным

То есть просится некий стоп-лосс. Если портфель начинает загружаться под завязку, то надо (на истории) все позы закрыть и вернуться к этому вопросу на следующий день:)

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/880323.php

Автор: Sergey Pavlov

Пока суровый февраль пилит во всех торгуемых инструментах кроме NG, сижу ковыряюсь в портфельном тестировании всех систем на всех инструментах.

Посчитал загрузку счета от 0 до 1. Получилась такая картина (рис 1)

0 это в тех случаях, когда по всем инструментам по всем системам аут. Такого не бывает почти никогда.

1 это в тех случаях, когда по всем инструментам по всем системам полные позиции. Такого тоже почти никогда не бывает.

В среднем загрузка портфеля вышла на уровне 0,65. Почти золотое сечение:) Медиана почти совпадает со средним.

Это подневные данные.

Далее у меня возникла гипотеза, что наверное, максимальная вармаржа по счету будет в те дни, когда загрузка в портфеле не только выше средней, но и близка к единице.

Построил такую диаграмку (рис 2)

По горизонтали — та же загрузка портфеля позициями от 0 до 1.

По вертикали — вармаржа за день. Каждая точка соответствует какому-то дню на истории.

Оказалось, что всё не совсем так, как казалось.

Во-1, максимальная положительная вармаржа крутится вокруг средней загрузки портфеля.

Во-2, при полной загрузки портфеля большой положительной вармаржи не наблюдается.

В-3, средний финрез за день при загрузке портфеля >0,85 оказывается слабоотрицательным

То есть просится некий стоп-лосс. Если портфель начинает загружаться под завязку, то надо (на истории) все позы закрыть и вернуться к этому вопросу на следующий день:)

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/880323.php

Автор: Sergey Pavlov

{kind=link}

Полюс золото - краткий разбор производственных результатов.

Общие результаты за 1П (в рублях):

• Капитализация: 1190 млрд ₽ / 8900 ₽ за акцию

• Выручка: 146 млрд ₽ (-13% г/г)

• EBITDA: 97 млрд ₽ (-19%)

• Чистая прибыль (скор.): 57,5 млрд ₽ (-29% г/г)

• AISC: 825$ за тр. унцию (+26% г/г)

• Net debt/EBITDA: 0,8

• P/E fwd 2022: 15

• fwd дивиденд 2022: 3,5%

Производственные показатели Полюса по итогам года:

• Общий объем производства золота: 2541,3 тыс. унций (-6% г/г)

• Общий объем реализации золота: 2423 тыс. унций (-11% г/г)

• Реализация/производство: 95,3%

По итогам года реализации золота снизилась на 11%, а производство упало на 6% г/г. Производственные показатели не дотянули до плана компании, который предполагал рост на 3% г/г, на это были вполне объективные причины.

В 2023г Полюс планирует добыть 2800 — 2900 тыс. унций (+10-14% г/г). При условии отсутствия проблем с сбытом, реализация будет восстанавливаться опережающим темпом так как компания планирует распродать накопленные в 4 квартале резервы в 1П 2023г.

Разработка проекта «Сухой Лог» отстаёт от плановых темпом. Из запланированного объёма бурения в 77 км, было выполнено 63 км или около 82%.

Проект технико-экономического обоснования откладывается «на фоне геополитики». Сроки реализации будут пересматриваться.

В сквозь компания отмечает, что доступ к некоторым видам международного технологического оборудования был потерян и теперь Полюс вынужден искать альтернативы. Это одна из причин почему откладывается «Сухой Лог». Однако, менеджмент также заявляет, что все необходимые решения уже были найдены.

На мой взгляд, весь план капитальных затрат скорее всего будет пересмотрен в сторону повышения стоимости реализации и увеличения сроков.

Вывод:

Как я и предупреждал, проблемы у компании имеются вполне существенные (падение добычи и продаж золота, новые сроки реализации основных проектов роста).

По итогам года мы получим сокращение выручки и чистой прибыли, которое будет компенсировано уже в 2023г. По мультипликаторам компания оценена дороговато, дисконта к иностранным представителям сектора больше нет.

Учитывая это, акции компании уже потенциала роста не имеют и торгуются выше справедливой цены в 8000 рублей. Причин для повышения оценки пока не вижу.

⚠️ Не является инвестиционной рекомендацией

Оставляйте свои комментарии:

https://smart-lab.ru/blog/880564.php

Автор: TAUREN

А вы держите #PLZL ?

🔥– держим!

🐳 – нет не держим.

Общие результаты за 1П (в рублях):

• Капитализация: 1190 млрд ₽ / 8900 ₽ за акцию

• Выручка: 146 млрд ₽ (-13% г/г)

• EBITDA: 97 млрд ₽ (-19%)

• Чистая прибыль (скор.): 57,5 млрд ₽ (-29% г/г)

• AISC: 825$ за тр. унцию (+26% г/г)

• Net debt/EBITDA: 0,8

• P/E fwd 2022: 15

• fwd дивиденд 2022: 3,5%

Производственные показатели Полюса по итогам года:

• Общий объем производства золота: 2541,3 тыс. унций (-6% г/г)

• Общий объем реализации золота: 2423 тыс. унций (-11% г/г)

• Реализация/производство: 95,3%

По итогам года реализации золота снизилась на 11%, а производство упало на 6% г/г. Производственные показатели не дотянули до плана компании, который предполагал рост на 3% г/г, на это были вполне объективные причины.

В 2023г Полюс планирует добыть 2800 — 2900 тыс. унций (+10-14% г/г). При условии отсутствия проблем с сбытом, реализация будет восстанавливаться опережающим темпом так как компания планирует распродать накопленные в 4 квартале резервы в 1П 2023г.

Разработка проекта «Сухой Лог» отстаёт от плановых темпом. Из запланированного объёма бурения в 77 км, было выполнено 63 км или около 82%.

Проект технико-экономического обоснования откладывается «на фоне геополитики». Сроки реализации будут пересматриваться.

В сквозь компания отмечает, что доступ к некоторым видам международного технологического оборудования был потерян и теперь Полюс вынужден искать альтернативы. Это одна из причин почему откладывается «Сухой Лог». Однако, менеджмент также заявляет, что все необходимые решения уже были найдены.

На мой взгляд, весь план капитальных затрат скорее всего будет пересмотрен в сторону повышения стоимости реализации и увеличения сроков.

Вывод:

Как я и предупреждал, проблемы у компании имеются вполне существенные (падение добычи и продаж золота, новые сроки реализации основных проектов роста).

По итогам года мы получим сокращение выручки и чистой прибыли, которое будет компенсировано уже в 2023г. По мультипликаторам компания оценена дороговато, дисконта к иностранным представителям сектора больше нет.

Учитывая это, акции компании уже потенциала роста не имеют и торгуются выше справедливой цены в 8000 рублей. Причин для повышения оценки пока не вижу.

⚠️ Не является инвестиционной рекомендацией

Оставляйте свои комментарии:

https://smart-lab.ru/blog/880564.php

Автор: TAUREN

А вы держите #PLZL ?

🔥– держим!

🐳 – нет не держим.

{kind=link}

Будут ли высокие дивиденды в ГМК Норникель?

Вчера посмотрел интервью IR ГМК Норникель с представителем БКС, основные тезисы про дивиденды:

🔹Дивиденды в 1,5 млрд долл. менеджмент не предлагал, инфа от РБК — фейк.

🔹Дивиденды: менеджмент предоставил информацию о рисках для акционеров — а они решают (речь про выплаты от FCF)

🔹Компания входит в цикл ПИКА инвестиций до 2025 года (как минимум) — высоких дивидендов ждать не стоит

🔹Потанин: правильно смотреть не на EBITDA, а на денежный поток (он копеечный за 2022 если что)))

🔹Чистый долг/EBITDA > 2-х — туда менеджмент заходить не хочет..

🔹CAPEX в 4,7 млрд $ в 2023 году потратят (уверенность есть)

Фанаты высоких дивидендов ещё остались? 😁

Намекают, лучше чем в Газпроме летом 22го.

Стоит отметить, что про экологию парни в ГМК начали серьёзно думать. Плюс повышают зарплаты активно, Степанов с Распадской начал работать. Но халявщики, а не партнёры (как по Лене Голубкову) будут недовольны текущей программой и снижением дивов.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/880603.php

Автор: Олег Кузьмичев

_________________________

Держите у себя #GMKN ?

👍 — конечно!

👀 — нет.

Вчера посмотрел интервью IR ГМК Норникель с представителем БКС, основные тезисы про дивиденды:

🔹Дивиденды в 1,5 млрд долл. менеджмент не предлагал, инфа от РБК — фейк.

🔹Дивиденды: менеджмент предоставил информацию о рисках для акционеров — а они решают (речь про выплаты от FCF)

🔹Компания входит в цикл ПИКА инвестиций до 2025 года (как минимум) — высоких дивидендов ждать не стоит

🔹Потанин: правильно смотреть не на EBITDA, а на денежный поток (он копеечный за 2022 если что)))

🔹Чистый долг/EBITDA > 2-х — туда менеджмент заходить не хочет..

🔹CAPEX в 4,7 млрд $ в 2023 году потратят (уверенность есть)

Фанаты высоких дивидендов ещё остались? 😁

Намекают, лучше чем в Газпроме летом 22го.

Стоит отметить, что про экологию парни в ГМК начали серьёзно думать. Плюс повышают зарплаты активно, Степанов с Распадской начал работать. Но халявщики, а не партнёры (как по Лене Голубкову) будут недовольны текущей программой и снижением дивов.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/880603.php

Автор: Олег Кузьмичев

_________________________

Держите у себя #GMKN ?

👍 — конечно!

👀 — нет.

{kind=link}

СМАРТЛАБ

Портфельные упражнения. Часть 1. Пока суровый февраль пилит во всех торгуемых инструментах кроме NG, сижу ковыряюсь в портфельном тестировании всех систем на всех инструментах. Посчитал загрузку счета от 0 до 1. Получилась такая картина (рис 1) 0 это…

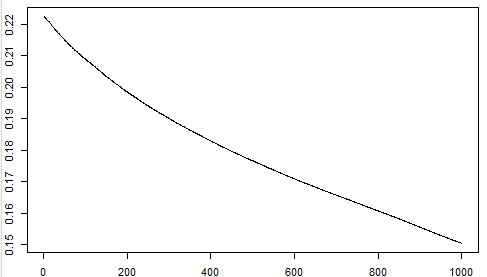

Портфельные упражнения. Часть 2.

Следующий вопрос, который был интересен, это оптимальный интервал реинвестирования прибылей/убытков. Есть ли он как экстремум?

Дисклеймер: все расчеты по портфелю производятся из допущения, что мы имеем дневные доходности по кучи систем на куче инструментов.

При получении этих доходностей изначально с запасом учтены необходимые издержки, но при дальнейшем подневном портфелировании для ребаланса или реинвестирования все манипуляции проделываются в идеальном режиме.

Я прошёлся скользящим окошком от 1 до 1000 дней и посмотрел, как меняется средняя годовая доходность портфеля в зависимости от того, как часто делается реинвестирование прибылей/убытков.

Получается, что экстремума нет, а оптимум это (в идеальных условиях) реинвестировать прибыли/убытки каждый день, т.е. максимально часто.

Также получилось, что, если мы не реинвестируем полгода, то теряем на этом в среднем полпроцента. То есть сперва потеря 1% годовых за год. Дале угол наклона меняется и в среднем за год теряется 0,5% от нереинвестирования.

Если же не делать реинвестирования 4 года (1000 дней), то «теряется» треть доходности исследуемого портфеля.

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/880476.php

Автор: Sergey Pavlov

Следующий вопрос, который был интересен, это оптимальный интервал реинвестирования прибылей/убытков. Есть ли он как экстремум?

Дисклеймер: все расчеты по портфелю производятся из допущения, что мы имеем дневные доходности по кучи систем на куче инструментов.

При получении этих доходностей изначально с запасом учтены необходимые издержки, но при дальнейшем подневном портфелировании для ребаланса или реинвестирования все манипуляции проделываются в идеальном режиме.

Я прошёлся скользящим окошком от 1 до 1000 дней и посмотрел, как меняется средняя годовая доходность портфеля в зависимости от того, как часто делается реинвестирование прибылей/убытков.

Получается, что экстремума нет, а оптимум это (в идеальных условиях) реинвестировать прибыли/убытки каждый день, т.е. максимально часто.

Также получилось, что, если мы не реинвестируем полгода, то теряем на этом в среднем полпроцента. То есть сперва потеря 1% годовых за год. Дале угол наклона меняется и в среднем за год теряется 0,5% от нереинвестирования.

Если же не делать реинвестирования 4 года (1000 дней), то «теряется» треть доходности исследуемого портфеля.

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/880476.php

Автор: Sergey Pavlov

{kind=link}

Китай хочет поговорить 🔥Акции и инвестиции

📈IMOEX +0.1%

Индекс пока не торопится расти и в течении дня снижался на 0.8%. Владимир Путин сегодня подтвердил, что Си Цзиньпин посетит Москву. Ранее WSJ сообщал, что встреча может произойти весной и стать частью усилий Китая по переходу к многосторонним мирным переговорам с целью положить конец конфликту на Украине.

Кроме того, постпред КНР при ООН Чжан Цзюнь сообщил, что план Китая по урегулированию на Украине будет представлен в ближайшие дни.

Индекс пока не реагирует на положительные новости, инвесторы не верят в возможность мирного урегулирования

📉ГМК Норникель -1.5%

Михаил Боровиков подчеркнул, что информация о предложениях по уровню дивидендов, которая была в СМИ ранее ($1,5 млрд) не является корректной

📈Фосагро +2.2%

СД Фосагро 2 марта обсудит финальные дивиденды за 2022 год. Обычно компания не подводит инвесторов

📈Газпром +0.5%

Заявка на транспортировку российского газа через Украину на среду вновь выросла, обновив максимум с начала января и приблизившись к сложившемуся на данный момент техническому максимуму прокачки

📈WUSH +1.5%

Планирует выплатить дивиденды в 2023 году, сумма выплат будет определена на основании отчетности за первое полугодие. Компания запустит функцию аренды электросамокатов в 10 новых локациях в России и СНГ в новом сезоне 2023 года. Whoosh инвестировал в закупку и запуск самокатов в городах России более 3 млрд рублей

📉ПИК -0.6%

Авито Недвижимость сообщила, что спрос на квартиры в новостройках в начале 2023 г. уменьшился на 35,9% по сравнению с аналогичным периодом прошлого года

📈Новатэк +0.4%

Взрыв газа произошел на Северо-Русском месторождении НОВАТЭКа. Судя по всему, производство не пострадало

📉USDRUB -0.1%

Доллар торгуется около нуля, но аналитики ждут падения валюты. Основная причина — это увеличение экспортерами продаж валютной выручки на следующей неделе перед налоговыми выплатами. А телеграм канал «Мои инвестиции»(бывший ВТБ), даже выпустил идею по продаже евро к рублю

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/880741.php

📈IMOEX +0.1%

Индекс пока не торопится расти и в течении дня снижался на 0.8%. Владимир Путин сегодня подтвердил, что Си Цзиньпин посетит Москву. Ранее WSJ сообщал, что встреча может произойти весной и стать частью усилий Китая по переходу к многосторонним мирным переговорам с целью положить конец конфликту на Украине.

Кроме того, постпред КНР при ООН Чжан Цзюнь сообщил, что план Китая по урегулированию на Украине будет представлен в ближайшие дни.

Индекс пока не реагирует на положительные новости, инвесторы не верят в возможность мирного урегулирования

📉ГМК Норникель -1.5%

Михаил Боровиков подчеркнул, что информация о предложениях по уровню дивидендов, которая была в СМИ ранее ($1,5 млрд) не является корректной

📈Фосагро +2.2%

СД Фосагро 2 марта обсудит финальные дивиденды за 2022 год. Обычно компания не подводит инвесторов

📈Газпром +0.5%

Заявка на транспортировку российского газа через Украину на среду вновь выросла, обновив максимум с начала января и приблизившись к сложившемуся на данный момент техническому максимуму прокачки

📈WUSH +1.5%

Планирует выплатить дивиденды в 2023 году, сумма выплат будет определена на основании отчетности за первое полугодие. Компания запустит функцию аренды электросамокатов в 10 новых локациях в России и СНГ в новом сезоне 2023 года. Whoosh инвестировал в закупку и запуск самокатов в городах России более 3 млрд рублей

📉ПИК -0.6%

Авито Недвижимость сообщила, что спрос на квартиры в новостройках в начале 2023 г. уменьшился на 35,9% по сравнению с аналогичным периодом прошлого года

📈Новатэк +0.4%

Взрыв газа произошел на Северо-Русском месторождении НОВАТЭКа. Судя по всему, производство не пострадало

📉USDRUB -0.1%

Доллар торгуется около нуля, но аналитики ждут падения валюты. Основная причина — это увеличение экспортерами продаж валютной выручки на следующей неделе перед налоговыми выплатами. А телеграм канал «Мои инвестиции»(бывший ВТБ), даже выпустил идею по продаже евро к рублю

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/880741.php

{kind=link}

Почему падение цен на нефть не влияет на российский ВВП.

Некоторые пессимисты, давая негативный прогноз ВВП на 2023 год, упоминают, что цены на нефть снижаются, потолок цен на российскую нефть в некоторых странах действует. И делают вывод, что в такой ситуации ВВП России в 2023 году вырасти не может из-за падения экспортных доходов. Но влияние экспортных успехов на российский ВВП сильно преувеличено.

🔹Возьмём простой пример: 2022 год.

Цены на нефть в этом году были высокими. А показатель чистого экспорта («экспорт минус импорт») взлетел в небеса. Соответственно рекордным стал так называемый Счёт Текущих Операций (СТО).

График 1.

2022-2025 годы: оценка и прогноз ЦБ

Но вот российский ВВП от таких чудесных экспортных успехов не вырос. По данным Росстата чистый экспорт внёс в ВВП отрицательный вклад в 2022 году.

График 2.

Отсюда можно сделать и обратный вывод: сокращение сальдо СТО (или, упрощая, — экспортных доходов России) в 2023 году не будет препятствием для роста ВВП.

🔹Примеры из прошлого

Если внимательно посмотреть График 1, то таких примеров, когда сальдо СТО сокращалось, но ВВП при этом рос, великое множество. 2001, 2002, 2007, 2012, 2013, 2016, 2019 годы — во все эти годы сальдо СТО сжималось, но ВВП при этом рос.

🔹Вывод

Сокращение экспортных доходов, сжатие торгового сальдо (или сальдо счёта текущих операций) — всё это не помешает экономике России расти в 2023 году. Мы прогнозируем рост ВВП в этом году более чем на 6%.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/880774.php

Автор: Сергей Блинов

Некоторые пессимисты, давая негативный прогноз ВВП на 2023 год, упоминают, что цены на нефть снижаются, потолок цен на российскую нефть в некоторых странах действует. И делают вывод, что в такой ситуации ВВП России в 2023 году вырасти не может из-за падения экспортных доходов. Но влияние экспортных успехов на российский ВВП сильно преувеличено.

🔹Возьмём простой пример: 2022 год.

Цены на нефть в этом году были высокими. А показатель чистого экспорта («экспорт минус импорт») взлетел в небеса. Соответственно рекордным стал так называемый Счёт Текущих Операций (СТО).

График 1.

2022-2025 годы: оценка и прогноз ЦБ

Но вот российский ВВП от таких чудесных экспортных успехов не вырос. По данным Росстата чистый экспорт внёс в ВВП отрицательный вклад в 2022 году.

График 2.

Отсюда можно сделать и обратный вывод: сокращение сальдо СТО (или, упрощая, — экспортных доходов России) в 2023 году не будет препятствием для роста ВВП.

🔹Примеры из прошлого

Если внимательно посмотреть График 1, то таких примеров, когда сальдо СТО сокращалось, но ВВП при этом рос, великое множество. 2001, 2002, 2007, 2012, 2013, 2016, 2019 годы — во все эти годы сальдо СТО сжималось, но ВВП при этом рос.

🔹Вывод

Сокращение экспортных доходов, сжатие торгового сальдо (или сальдо счёта текущих операций) — всё это не помешает экономике России расти в 2023 году. Мы прогнозируем рост ВВП в этом году более чем на 6%.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/880774.php

Автор: Сергей Блинов

{kind=link}

Сингапур. Не очень либерально. (Тезисно)

Статья сейчас в ТОП-1 по обсуждению на Смартлабе. Полную версию читайте и комментируйте ниже по ссылке:

https://smart-lab.ru/blog/880805.php

🔹Сингапур - совсем не либеральный рай

🔹Экономика Сингапура относится к категории развитых

🔹ВВП на душу населения здесь составляет более 100 тысяч долларов в год, и это четвёртое место в мире

🔹Основной вклад в экономику вносят производство электронных компонентов и финансовый сектор.

🔹Входит в группу Четырёх азиатских тигров – экономик, которые демонстрировали высокие темпы экономического роста во второй половине 20 века.

🔹По показателю ВВП на душу населения Сингапур опережал, например, Испанию и Португалию

🔹Остров был форпостом Великобритании в Юго-Восточной Азии

🔹Сингапур, Гонконг , Южная Корея, Тайвань и Япония получили огромные американские инвестиции

🔹Рынок США был сознательно открыт для импорта местных товаров

🔹В рейтинге лёгкости ведения бизнеса, Сингапур занимает второе место. Низкий уровень налогов

🔹Сумма собранных налогов составляет лишь 16% ВВП. (Франция 56%, Россия – 34%)

🔹Экономика монополизирована. Финансовая система разделена между тремя банками.

🔹Рынок связи также поделён между тремя фирмами

🔹Собственник большинства отраслевых лидеров — крупнейшая в Азии инвестиционная компания Темасек

🔹Собственник Фонда Темасек — государство.

🔹Все земельные ресурсы Сингапура находятся в собственности государства.

🔹У правительства есть ещё один суверенный фонд GIC в 360 млрд долларов, инвестированных в финансовый сектор, производство и инфраструктуру.

🔹80% граждан страны проживают в квартирах, построенных благодаря государственным инвестициям.

🔹В экономической модели на первый взгляд найдутся некоторые маркеры свободного рынка

Автор: Em

Статья сейчас в ТОП-1 по обсуждению на Смартлабе. Полную версию читайте и комментируйте ниже по ссылке:

https://smart-lab.ru/blog/880805.php

🔹Сингапур - совсем не либеральный рай

🔹Экономика Сингапура относится к категории развитых

🔹ВВП на душу населения здесь составляет более 100 тысяч долларов в год, и это четвёртое место в мире

🔹Основной вклад в экономику вносят производство электронных компонентов и финансовый сектор.

🔹Входит в группу Четырёх азиатских тигров – экономик, которые демонстрировали высокие темпы экономического роста во второй половине 20 века.

🔹По показателю ВВП на душу населения Сингапур опережал, например, Испанию и Португалию

🔹Остров был форпостом Великобритании в Юго-Восточной Азии

🔹Сингапур, Гонконг , Южная Корея, Тайвань и Япония получили огромные американские инвестиции

🔹Рынок США был сознательно открыт для импорта местных товаров

🔹В рейтинге лёгкости ведения бизнеса, Сингапур занимает второе место. Низкий уровень налогов

🔹Сумма собранных налогов составляет лишь 16% ВВП. (Франция 56%, Россия – 34%)

🔹Экономика монополизирована. Финансовая система разделена между тремя банками.

🔹Рынок связи также поделён между тремя фирмами

🔹Собственник большинства отраслевых лидеров — крупнейшая в Азии инвестиционная компания Темасек

🔹Собственник Фонда Темасек — государство.

🔹Все земельные ресурсы Сингапура находятся в собственности государства.

🔹У правительства есть ещё один суверенный фонд GIC в 360 млрд долларов, инвестированных в финансовый сектор, производство и инфраструктуру.

🔹80% граждан страны проживают в квартирах, построенных благодаря государственным инвестициям.

🔹В экономической модели на первый взгляд найдутся некоторые маркеры свободного рынка

Автор: Em

{kind=link}

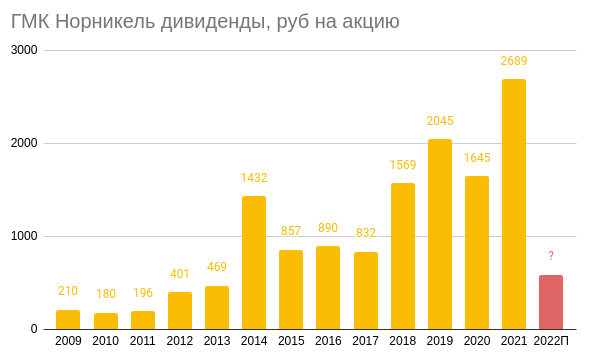

Дивидендная похоронка Норникеля

Дивиденды Норникеля теперь будет сродни мифу. Всё больше намёков на то, что ожидать дивидендного дождя не следует.

Инвесторы уже начали паниковать и даже нейтральные или слегка позитивные новости воспринимают как негатив.

Я уж жестить не стал, а то впечатлений была масса, но то, о чём говорил Норникель тщательно записывал в тетрадочку и выложил куда следует.

«Новая» летальная дивидендная политика Норникеля заставляет инвесторов продавать акции компании. особенно при поддержке новостным фоном и телеграмм-канальями.

Раньше было лучше и мы все это знаем. Какие будут дивиденды Норникеля? — скорее, почти никакие.

За 2021 год было выплачено 2689,39 рублей на акцию. Акционеры считали, что жизнь удалась, но случилась жесть. Мы помним, как акции выкупались, точно не помню, но тысяч по 26 рублей. Так они ещё и покупались инвесторами, в надежде на сладкую пенсию. С мая 2022 года акции Норникеля подешевели на 33%, а общее падение составило 47% от мая 2021 года.

Акционеры Норникеля сами решат по дивидендам, как сказал менеджмент компании.

Мол, о рисках мы сообщили, а там пусть сами решают. Сейчас будут затраты инвестиции в ремонт и обновление оборудования и зданий (наконец-то). Пик цикла придётся на 2025 год, а до туда доживут не многие.

В общем, рассчитывать тут особо ни на что не приходится. Разве, что называется, на пол шишечки и то издалека.

По дивидендам Норникеля осталось дождаться июня, как сообщили в интервью

У Норникеля отказали ноги

Европа была рынком сбыта с долей около 50%. Норникель контрактуется на год вперёд и время вышло. Новые покупатели отыскиваются со скрипом и находить их всё сложнее.

Поэтому менеджменту приходится отбиваться любыми сказочными аргументами, один из которых был что-то вроде

нужно смотреть не на падение цен за последние 2 года, а а последние 7 лет… Да, цена за 2 года упала. но за 7 лет выросла в 2 раза

А если посмотреть за последние 15 лет, то с 2008 года палладий вырос аж в 8 раз.

Из успокоительных у Норникеля был хороший уровень запасов, на более чем 40 лет. А на горизонте 10 лет они вообще никаких изменений не видят. Надеюсь, они это только о рудах, ибо ремонт то делать всё же нужно. При это так же существует план развития действующих рудников.

Существовал прогноз, где к 30 коду планируется большой рост ко всем металлам, однако теперь огромное количество проектов направлено на перепроектировку и займёт какое-то время.

По палладию им кабзда. Хоть производители сидят сейчас без запасов, но развития электротранспорта — серьёзная угроза.

По Платине их подкосила ювелирка, Медь не является коньком Норникеля. А сам же никель теперь вновь №1 в их выручке. Так же Норникель получил лицензию на литий, а точнее на месторождение. Там, совместно с Росатомом, создадут совместное предприятие по добыче.

Норникель повысил зарплаты сотрудников в Норильске на 20% и всем остальным на 10%. При этом будет заботиться об экологии, что станет приоритетной задачей в их работе (но это не точно).

Сплит акций Норникеля. Там на форуме кого-то в панике разорвало. У людей настолько расшатались нервы, что слюни испуга запачкали мониторы страны. Речь же не идёт про допку (дополнительный выпуск акций, а слово держат о дроблении. Это как если бы у вас было 10 акций по 10 рублей, а при дроблении 1 к 2, у вас станет 20 акций по 5 рублей. Это если коротко.

Т.е. если сейчас стоимость акций Норникеля 14к рублей, а сплит будет 1 к 2, то новая цена будет 7к (хотя по статистике немного обратно отрастает. И если вы до сплита владели, например, 1% компании, то и после дробления будет 1%, просто количество акций будет больше.

Благодаря дроблению, к акциям Норникеля будет привлечено внимание широкой массы розничного инвестора, которая не могла ранее накопить на долю в компании ГМК.

Всё что могло случиться — случилось в прошлом году.

Короче, акции больше будут падать, чем расти, но на всё воля Одина.

Пишите свои комментарии на Смартлабе:

https://smart-lab.ru/blog/880747.php

Автор: Виктор Петров

Дивиденды Норникеля теперь будет сродни мифу. Всё больше намёков на то, что ожидать дивидендного дождя не следует.

Инвесторы уже начали паниковать и даже нейтральные или слегка позитивные новости воспринимают как негатив.

Я уж жестить не стал, а то впечатлений была масса, но то, о чём говорил Норникель тщательно записывал в тетрадочку и выложил куда следует.

«Новая» летальная дивидендная политика Норникеля заставляет инвесторов продавать акции компании. особенно при поддержке новостным фоном и телеграмм-канальями.

Раньше было лучше и мы все это знаем. Какие будут дивиденды Норникеля? — скорее, почти никакие.

За 2021 год было выплачено 2689,39 рублей на акцию. Акционеры считали, что жизнь удалась, но случилась жесть. Мы помним, как акции выкупались, точно не помню, но тысяч по 26 рублей. Так они ещё и покупались инвесторами, в надежде на сладкую пенсию. С мая 2022 года акции Норникеля подешевели на 33%, а общее падение составило 47% от мая 2021 года.

Акционеры Норникеля сами решат по дивидендам, как сказал менеджмент компании.

Мол, о рисках мы сообщили, а там пусть сами решают. Сейчас будут затраты инвестиции в ремонт и обновление оборудования и зданий (наконец-то). Пик цикла придётся на 2025 год, а до туда доживут не многие.

В общем, рассчитывать тут особо ни на что не приходится. Разве, что называется, на пол шишечки и то издалека.

По дивидендам Норникеля осталось дождаться июня, как сообщили в интервью

У Норникеля отказали ноги

Европа была рынком сбыта с долей около 50%. Норникель контрактуется на год вперёд и время вышло. Новые покупатели отыскиваются со скрипом и находить их всё сложнее.

Поэтому менеджменту приходится отбиваться любыми сказочными аргументами, один из которых был что-то вроде

нужно смотреть не на падение цен за последние 2 года, а а последние 7 лет… Да, цена за 2 года упала. но за 7 лет выросла в 2 раза

А если посмотреть за последние 15 лет, то с 2008 года палладий вырос аж в 8 раз.

Из успокоительных у Норникеля был хороший уровень запасов, на более чем 40 лет. А на горизонте 10 лет они вообще никаких изменений не видят. Надеюсь, они это только о рудах, ибо ремонт то делать всё же нужно. При это так же существует план развития действующих рудников.

Существовал прогноз, где к 30 коду планируется большой рост ко всем металлам, однако теперь огромное количество проектов направлено на перепроектировку и займёт какое-то время.

По палладию им кабзда. Хоть производители сидят сейчас без запасов, но развития электротранспорта — серьёзная угроза.

По Платине их подкосила ювелирка, Медь не является коньком Норникеля. А сам же никель теперь вновь №1 в их выручке. Так же Норникель получил лицензию на литий, а точнее на месторождение. Там, совместно с Росатомом, создадут совместное предприятие по добыче.

Норникель повысил зарплаты сотрудников в Норильске на 20% и всем остальным на 10%. При этом будет заботиться об экологии, что станет приоритетной задачей в их работе (но это не точно).

Сплит акций Норникеля. Там на форуме кого-то в панике разорвало. У людей настолько расшатались нервы, что слюни испуга запачкали мониторы страны. Речь же не идёт про допку (дополнительный выпуск акций, а слово держат о дроблении. Это как если бы у вас было 10 акций по 10 рублей, а при дроблении 1 к 2, у вас станет 20 акций по 5 рублей. Это если коротко.

Т.е. если сейчас стоимость акций Норникеля 14к рублей, а сплит будет 1 к 2, то новая цена будет 7к (хотя по статистике немного обратно отрастает. И если вы до сплита владели, например, 1% компании, то и после дробления будет 1%, просто количество акций будет больше.

Благодаря дроблению, к акциям Норникеля будет привлечено внимание широкой массы розничного инвестора, которая не могла ранее накопить на долю в компании ГМК.

Всё что могло случиться — случилось в прошлом году.

Короче, акции больше будут падать, чем расти, но на всё воля Одина.

Пишите свои комментарии на Смартлабе:

https://smart-lab.ru/blog/880747.php

Автор: Виктор Петров

{kind=link}

Доллар - новый локальный максимум - куда дальше?

Курс доллара вырос уже более чем на 1,6% до 76,25₽. Последний раз доллар торговался выше ₽76 почти год назад.

🔺 Почему доллар растет?

Первое ослабление нацвалюты началось еще после введения “потолка” цен на нефть 4 декабря. Тогда рубль, державшийся в течение полугода, буквально за месяц потерял 20% по отношению к доллару.

Это связано с тем, что курс рубля сейчас формируется главным образом за счет баланса торговых потоков — зависит от притока валюты за экспорт и спроса импортеров на нее. При этом наибольшую долю в российском экспорте составляют нефть и газ.

“Потолок” цен на нефть привел к существенному дисконту на российскую нефть, что вылилось в падение валютной выручки. Начало продажи юаня со стороны ЦБ и Минфина позволили стабилизировать курс рубля.

Вторая волна началась 5 февраля. Причина — эмбарго на нефтепродукты. Стоит упомянуть и анонсированное с 1 марта снижение добычи на 500 тыс. баррелей в сутки, что дополнительно ударит по экспортным доходам.

🔺 Ослабление рубля — это хорошо или плохо?

С одной стороны, значительная часть доходов бюджета РФ представлена налогом на доход, полученный от продажи ресурсов. Чем ниже курс вырученной иностранной валюты, тем больше денег недополучит бюджет.

С другой — усиление рубля приведет к ускорению годовой инфляции в России и росту инфляционных ожиданий

🔺 Что ждать от рубля дальше?

Текущий уровень комфортен государству, поэтому мы не ожидаем высокой волатильности в дальнейшем.

🔺 К факторам, способным значительно сдвинуть котировки USD/RUB относим:

Более серьезные санкции (например против НКЦ)

Значительный успех/не успех в ходе СВО

Значительное изменение стоимости сырья (нефть, газ)

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/881096.php

Автор: Global Invest Fund

Курс доллара вырос уже более чем на 1,6% до 76,25₽. Последний раз доллар торговался выше ₽76 почти год назад.

🔺 Почему доллар растет?

Первое ослабление нацвалюты началось еще после введения “потолка” цен на нефть 4 декабря. Тогда рубль, державшийся в течение полугода, буквально за месяц потерял 20% по отношению к доллару.

Это связано с тем, что курс рубля сейчас формируется главным образом за счет баланса торговых потоков — зависит от притока валюты за экспорт и спроса импортеров на нее. При этом наибольшую долю в российском экспорте составляют нефть и газ.

“Потолок” цен на нефть привел к существенному дисконту на российскую нефть, что вылилось в падение валютной выручки. Начало продажи юаня со стороны ЦБ и Минфина позволили стабилизировать курс рубля.

Вторая волна началась 5 февраля. Причина — эмбарго на нефтепродукты. Стоит упомянуть и анонсированное с 1 марта снижение добычи на 500 тыс. баррелей в сутки, что дополнительно ударит по экспортным доходам.

🔺 Ослабление рубля — это хорошо или плохо?

С одной стороны, значительная часть доходов бюджета РФ представлена налогом на доход, полученный от продажи ресурсов. Чем ниже курс вырученной иностранной валюты, тем больше денег недополучит бюджет.

С другой — усиление рубля приведет к ускорению годовой инфляции в России и росту инфляционных ожиданий

🔺 Что ждать от рубля дальше?

Текущий уровень комфортен государству, поэтому мы не ожидаем высокой волатильности в дальнейшем.

🔺 К факторам, способным значительно сдвинуть котировки USD/RUB относим:

Более серьезные санкции (например против НКЦ)

Значительный успех/не успех в ходе СВО

Значительное изменение стоимости сырья (нефть, газ)

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/881096.php

Автор: Global Invest Fund

{kind=link}

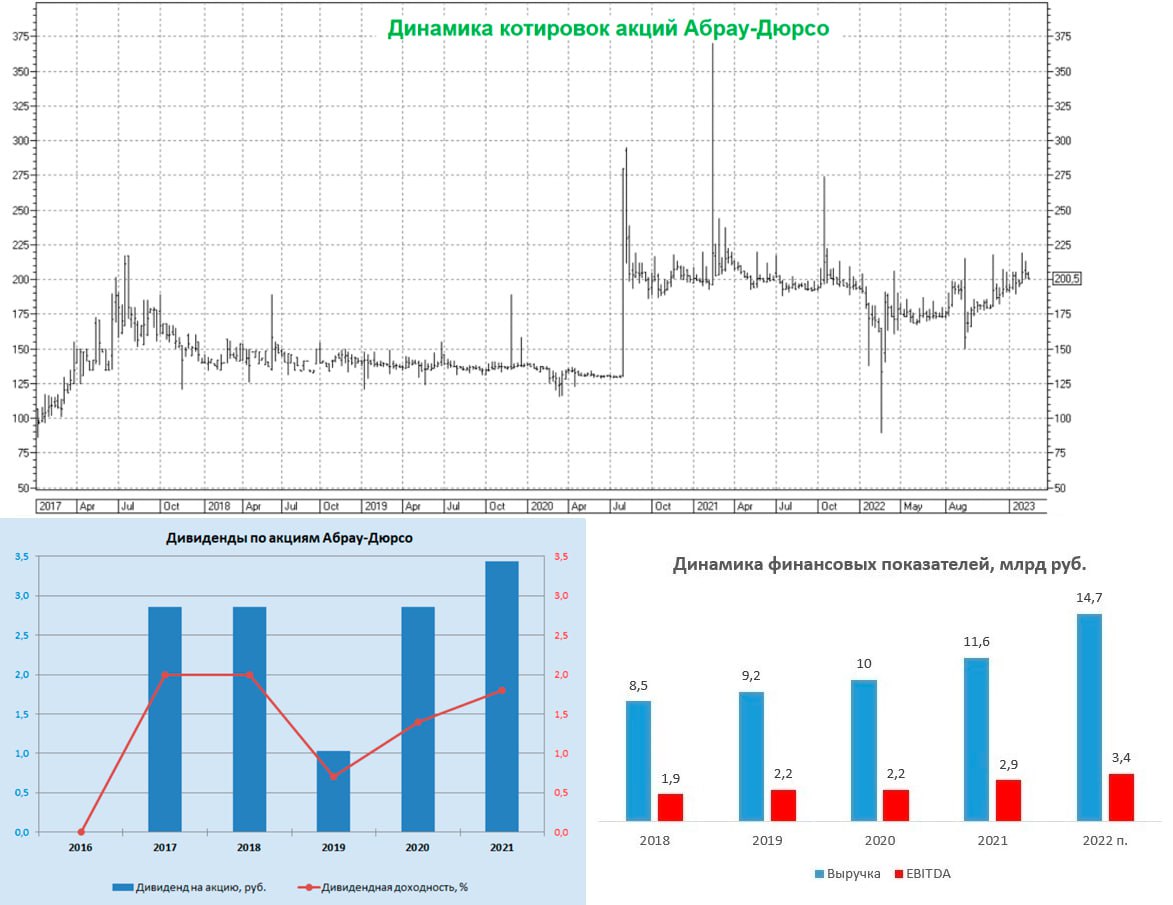

Амбициозные планы Абрау-Дюрсо

Давайте в рамах данного поста мы с вами обсудим, какие тенденции ожидаются на алкогольном рынке России и что представляет из себя сейчас инвестиционная идея в акциях Абрау Дюрсо? Компания уже в марте должна отчитаться по МСФО за 2022 год, и результаты ожидаются рекордными.

В начале февраля 2023 года в Москве прошел “АлкоКонгресс-2023”, где главной темой обсуждения стало импортозамещение.

Если в 2019 году доля российских вин на внутреннем рынке составляла 30%, то по итогам прошлого года показатель достиг уже отметки 55%. Правительство РФ явно нацелено на развитие отечественной отрасли.

Из чего мы делаем первый важный вывод: Абрау-Дюрсо будет одним из бенефициаров господдержки в эти смутные времена, а значит действительно самое время присмотреться к акциям компании!

В марте Абрау-Дюрсо опубликует свои финансовые результаты за 2022 год. Глава компании Павел Титов дал предварительный прогноз: продажи будут рекордными и превысят 52 млн бутылок

• Какие финансовые результаты за 2022 год нам стоит ожидать?

Средняя стоимость реализации бутылки вина у компании в 2021 года составила 253 руб. Динамика данного показателя коррелирует с инфляцией, при этом бывают периоды, когда средняя цена растет медленнее, однако затем всё равно догоняет инфляцию в следующем году. В 2022 году инфляция составила 11,9%, поэтому будет ориентироваться на этот показатель. На этом фоне можно ожидать выручки 14,7 млрд руб. и EBITDA 3,4 млрд руб. (берем среднюю рентабельность за последние пять лет).

• Какие долгосрочные перспективы у компании?

Можно выделить два драйвера для роста бизнеса:

1. Стратегия развития предполагает увеличение количества засеянных площадей. В данный момент земельный банк компании составляет 6500 тыс. га, при этом из них используется чуть больше половины, а потому менеджмент планирует ежегодно наращивать этот показатель эффективности. Еще одна точка роста – азербайджанская “дочка” AzAbrau.

Если материнской компании не будет хватать сырья в России, то увеличить производственные мощности можно будет в Азербайджане, поставляя затем продукцию по импорту в Россию – в этом случае данная продукция не будет обкладываться импортной пошлиной, поскольку между странами существует специальное соглашение. Если в 2022 году AzAbrau экспортировала в Россию 600 тыс. бутылок вина, план на 2023 год предусматривает поставки уже 3,5 млн бутылок!

2. Компания и госкорпорация “Туризм.рф” утвердили план развития курорта у озера Абрау. Проект обойдется в 23,2 млрд руб. и будет включать в себя отели, детский игровой и торгово-деловой центр. В данный момент курорт “Абрау-Дюрсо” располагает в основном развлекательной инфраструктурой: ресторанами, фуд-кортом, сезонными кафе. Собственные отели включают всего лишь 65 номеров.

В прошлом году турпоток на курорт «Абрау-Дюрсо» составил 500 тыс. человек, и за последние 6 лет он увеличился на 150%. За счет развития инфраструктуры госкорпорация “Туризм.рф” ожидает увеличения турпотока до 1 млн чел. к 2030 году. Для реализации проекта также планируется провести синхронизацию и объединение ресурсов ряда федеральных и региональных программ. Кроме того, в планах проложить новый участок автомобильной дороги и построить пирс для водного транспорта.

Если вам по душе истории роста, то акции Абрау-Дюрсо вполне подходят на эту роль. В течение последних двух с половиной лет они торгуются в узком диапазоне, и покупать бумаги можно даже на текущих уровнях, но в идеале — после какой-нибудь небольшой коррекции, хотя бы в район 170-180 руб.

Дивидендной эта история никогда не была и вряд ли будет, но как история роста — очень даже неплохой и перспективный вариант! Относительно стабильный, безопасный и с гос.поддержкой!

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881178.php

Автор: Козлов Юрий

_______________________

А вы держите #ABRD ?

🔥 — держим!

🐳 — не держим!

⚠️ Не является инвестиционной рекомендацией

Давайте в рамах данного поста мы с вами обсудим, какие тенденции ожидаются на алкогольном рынке России и что представляет из себя сейчас инвестиционная идея в акциях Абрау Дюрсо? Компания уже в марте должна отчитаться по МСФО за 2022 год, и результаты ожидаются рекордными.

В начале февраля 2023 года в Москве прошел “АлкоКонгресс-2023”, где главной темой обсуждения стало импортозамещение.

Если в 2019 году доля российских вин на внутреннем рынке составляла 30%, то по итогам прошлого года показатель достиг уже отметки 55%. Правительство РФ явно нацелено на развитие отечественной отрасли.

Из чего мы делаем первый важный вывод: Абрау-Дюрсо будет одним из бенефициаров господдержки в эти смутные времена, а значит действительно самое время присмотреться к акциям компании!

В марте Абрау-Дюрсо опубликует свои финансовые результаты за 2022 год. Глава компании Павел Титов дал предварительный прогноз: продажи будут рекордными и превысят 52 млн бутылок

• Какие финансовые результаты за 2022 год нам стоит ожидать?

Средняя стоимость реализации бутылки вина у компании в 2021 года составила 253 руб. Динамика данного показателя коррелирует с инфляцией, при этом бывают периоды, когда средняя цена растет медленнее, однако затем всё равно догоняет инфляцию в следующем году. В 2022 году инфляция составила 11,9%, поэтому будет ориентироваться на этот показатель. На этом фоне можно ожидать выручки 14,7 млрд руб. и EBITDA 3,4 млрд руб. (берем среднюю рентабельность за последние пять лет).

• Какие долгосрочные перспективы у компании?

Можно выделить два драйвера для роста бизнеса:

1. Стратегия развития предполагает увеличение количества засеянных площадей. В данный момент земельный банк компании составляет 6500 тыс. га, при этом из них используется чуть больше половины, а потому менеджмент планирует ежегодно наращивать этот показатель эффективности. Еще одна точка роста – азербайджанская “дочка” AzAbrau.

Если материнской компании не будет хватать сырья в России, то увеличить производственные мощности можно будет в Азербайджане, поставляя затем продукцию по импорту в Россию – в этом случае данная продукция не будет обкладываться импортной пошлиной, поскольку между странами существует специальное соглашение. Если в 2022 году AzAbrau экспортировала в Россию 600 тыс. бутылок вина, план на 2023 год предусматривает поставки уже 3,5 млн бутылок!

2. Компания и госкорпорация “Туризм.рф” утвердили план развития курорта у озера Абрау. Проект обойдется в 23,2 млрд руб. и будет включать в себя отели, детский игровой и торгово-деловой центр. В данный момент курорт “Абрау-Дюрсо” располагает в основном развлекательной инфраструктурой: ресторанами, фуд-кортом, сезонными кафе. Собственные отели включают всего лишь 65 номеров.

В прошлом году турпоток на курорт «Абрау-Дюрсо» составил 500 тыс. человек, и за последние 6 лет он увеличился на 150%. За счет развития инфраструктуры госкорпорация “Туризм.рф” ожидает увеличения турпотока до 1 млн чел. к 2030 году. Для реализации проекта также планируется провести синхронизацию и объединение ресурсов ряда федеральных и региональных программ. Кроме того, в планах проложить новый участок автомобильной дороги и построить пирс для водного транспорта.

Если вам по душе истории роста, то акции Абрау-Дюрсо вполне подходят на эту роль. В течение последних двух с половиной лет они торгуются в узком диапазоне, и покупать бумаги можно даже на текущих уровнях, но в идеале — после какой-нибудь небольшой коррекции, хотя бы в район 170-180 руб.

Дивидендной эта история никогда не была и вряд ли будет, но как история роста — очень даже неплохой и перспективный вариант! Относительно стабильный, безопасный и с гос.поддержкой!

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881178.php

Автор: Козлов Юрий

_______________________

А вы держите #ABRD ?

🔥 — держим!

🐳 — не держим!

⚠️ Не является инвестиционной рекомендацией

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Подборка постов за неделю от команды аналитиков Mozgovik Research!

Если по какой-то причине вы пропустили статьи от наших аналитиков, то этот пост специально для вас!

🔹Изменение позиций в портфеле.

• 20.02.23

• 22.02.23

• 22.02.23

🔹Перспективы Полюса в 2023 году. Какие риски остались?

• ссылка

🔹Пролился свет на дивиденды Норникеля? Конспект звонка IR ГМК Норникель.

• ссылка

🔹Нефть России. Рекордные отгрузки на экспорт?

• ссылка

🔹Кто выиграет и кто проиграет от принудительного переезда зарубежных компаний в Россию

• ссылка

🔹Растущий тренд в IMOEX сломался

• ссылка

🔹Почему у РусГидро выросли долги? Обзор финансовых результатов.

• ссылка

🔹Сырьевой срез в рублях - горбатого девальвация исправит или что происходит с рынком commodities?

• ссылка

Напоминаем, что сегодня последний день праздничной скидки на годовой премиум! Ссылку оставляем ниже:

https://market.smart-lab.ru/shop/smartlab-premium-12m-1/

Наши аналитики работают на вас!

Если по какой-то причине вы пропустили статьи от наших аналитиков, то этот пост специально для вас!

🔹Изменение позиций в портфеле.

• 20.02.23

• 22.02.23

• 22.02.23

🔹Перспективы Полюса в 2023 году. Какие риски остались?

• ссылка

🔹Пролился свет на дивиденды Норникеля? Конспект звонка IR ГМК Норникель.

• ссылка

🔹Нефть России. Рекордные отгрузки на экспорт?

• ссылка

🔹Кто выиграет и кто проиграет от принудительного переезда зарубежных компаний в Россию

• ссылка

🔹Растущий тренд в IMOEX сломался

• ссылка

🔹Почему у РусГидро выросли долги? Обзор финансовых результатов.

• ссылка

🔹Сырьевой срез в рублях - горбатого девальвация исправит или что происходит с рынком commodities?

• ссылка

Напоминаем, что сегодня последний день праздничной скидки на годовой премиум! Ссылку оставляем ниже:

https://market.smart-lab.ru/shop/smartlab-premium-12m-1/

Наши аналитики работают на вас!

Самолет. Итоги 2022г. План 2023. Прогноз дивидендов.

🔹Текущая цена акций. Акции компании Самолет торгуются на Московской бирже около 2,5 лет. За этот небольшой промежуток времени котировки продемонстрировали сверх волатильность.

Сначала менее, чем за год акции выросли в 6 раз. За следующие полгода они упали в 3 раза. Последний год акции находятся в боковике. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

🔹Финансовые результаты. Самолет пока не опубликовал полную финансовую отчетность за 2022 год, но предоставил расчетные показатели из управленческой отчетности. В целом все результаты за год продемонстрировали впечатляющий рост. Выручка, EBITDA и чистая прибыль выросли более, чем в 1,5 раза.

🔹Операционные показатели. Уверенный рост продемонстрировали операционные показатели. Новые продажи превысили 1 млн кв метров и принесли почти 179 млрд (+42% г/г). 82% всех сделок совершено через ипотеку. Средняя цена превысила 166 тыс ₽/м2. Рост объясняется новыми проектами. Всего на данный момент более 3,5 млн кв. м. находится в строительстве. Это 22 проекта, которые состоят из 217 многоквартирных домов. Из них 40 МКД на 850 тыс. кв. м запущено в 2022 году.

🔹Динамика выручки и прибыли. Темпы роста выручки и прибыли за последние пять лет превышают 35%. Особенно бросается в глаза шикарный 2022 год. И это на фоне СВО, трудностей в экономике и общего падения цен на недвижимость.

🔹Долговая нагрузка. Совокупный долг с учетом проектного финансирования составил 289,8 млрд ₽. Но остатков на счетах эскроу 233 млрд, плюс остаток кэша на счетах 9,3 млрд. Таким образом, чистый долг на конец 2022 года составил 47,5 млрд. ND/EBITDA = 1. Долговая нагрузка умеренная. И у компании есть планы по ее снижению.

🔹Мультипликаторы.

• Текущая цена акции = 2475 ₽

• Капитализация компании = 149 млрд ₽

• EV/EBITDA = 4,1

• P/E = 6,7

• P/S = 0,8

• Рентабельность по EBITDA = 25%

🔹Дивиденды. Несмотря на то, что это явная компания роста, Самолёт уже делится частью прибыли с акционерами. И хотя по итогам 2021 года дивиденды не были выплачены, но совокупный дивиденд за 2022 составил 82₽.

Дивидендная политика учитывает долговую нагрузку Компании, при этом обеспечивает минимальный уровень фиксированных дивидендных выплат (не менее 5 млрд руб за год). При ND/скор EBITDA < 1 на выплату дивидендов будет направлено не менее 50% чистой прибыли по МСФО. При показателе ND/скор EBITDA» < 2 — не менее 33%. Учитывая текущую ситуацию, думаю, можно рассчитывать на 120₽ дивидендов в 2023 году. Это чуть менее 5% доходности.

🔹Перспективы. По прогнозам компании, ожидается дальнейший мощный рост в 2023 году:

• Новые продажи 1,9млн кв. м (+78% за год)

• Выручка 350 млрд (+80% за год)

• EBITDA 90 млрд (+87% за год)

Такие результаты предполагается достичь за счет запуска новых проектов в Московском и Северо-Западном регионе, а также выхода в другие российские регионы и развития новых бизнес-вертикалей.

🔸Выводы. Группу «Самолет» выделяют беспрецедентно высокие для российских публичных компаний темпы роста финансовых показателей. Это один из лидеров отрасли, правда выручка ПИК в 2,5 раза выше.

Компанию характеризует довольно высокий уровень рентабельности, сильные результаты по итогам года и стабильное финансовое положение. Дивидендная доходность не очень высокая. Но учитывая, что Самолет – это классическая компания роста, удивительно, что они вообще платят дивиденды.

Текущие риски связаны с продолжением падения цен на жильё и ужесточением условий по ипотеке. Прогнозы компании на 2023 показывают уверенное продолжение роста. В случае развития позитивного сценария, акции могут легко вырасти на 30% в течение года. У меня есть небольшой пакет акций этой компании. Текущие цены мне нравятся, планирую увеличить долю Самолета в своем портфеле.

⚠️Не является индивидуальной инвестиционной рекомендацией.

Пишите свое мнение в комментарии. Все графики и иллюстрации к статье также по ссылке:

https://smart-lab.ru/blog/881107.php

Автор: Investovization

———————————

Вы держите #SMLT ?

🔥 — конечно!

🐳 — нет.

🔹Текущая цена акций. Акции компании Самолет торгуются на Московской бирже около 2,5 лет. За этот небольшой промежуток времени котировки продемонстрировали сверх волатильность.

Сначала менее, чем за год акции выросли в 6 раз. За следующие полгода они упали в 3 раза. Последний год акции находятся в боковике. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

🔹Финансовые результаты. Самолет пока не опубликовал полную финансовую отчетность за 2022 год, но предоставил расчетные показатели из управленческой отчетности. В целом все результаты за год продемонстрировали впечатляющий рост. Выручка, EBITDA и чистая прибыль выросли более, чем в 1,5 раза.

🔹Операционные показатели. Уверенный рост продемонстрировали операционные показатели. Новые продажи превысили 1 млн кв метров и принесли почти 179 млрд (+42% г/г). 82% всех сделок совершено через ипотеку. Средняя цена превысила 166 тыс ₽/м2. Рост объясняется новыми проектами. Всего на данный момент более 3,5 млн кв. м. находится в строительстве. Это 22 проекта, которые состоят из 217 многоквартирных домов. Из них 40 МКД на 850 тыс. кв. м запущено в 2022 году.

🔹Динамика выручки и прибыли. Темпы роста выручки и прибыли за последние пять лет превышают 35%. Особенно бросается в глаза шикарный 2022 год. И это на фоне СВО, трудностей в экономике и общего падения цен на недвижимость.

🔹Долговая нагрузка. Совокупный долг с учетом проектного финансирования составил 289,8 млрд ₽. Но остатков на счетах эскроу 233 млрд, плюс остаток кэша на счетах 9,3 млрд. Таким образом, чистый долг на конец 2022 года составил 47,5 млрд. ND/EBITDA = 1. Долговая нагрузка умеренная. И у компании есть планы по ее снижению.

🔹Мультипликаторы.

• Текущая цена акции = 2475 ₽

• Капитализация компании = 149 млрд ₽

• EV/EBITDA = 4,1

• P/E = 6,7

• P/S = 0,8

• Рентабельность по EBITDA = 25%

🔹Дивиденды. Несмотря на то, что это явная компания роста, Самолёт уже делится частью прибыли с акционерами. И хотя по итогам 2021 года дивиденды не были выплачены, но совокупный дивиденд за 2022 составил 82₽.

Дивидендная политика учитывает долговую нагрузку Компании, при этом обеспечивает минимальный уровень фиксированных дивидендных выплат (не менее 5 млрд руб за год). При ND/скор EBITDA < 1 на выплату дивидендов будет направлено не менее 50% чистой прибыли по МСФО. При показателе ND/скор EBITDA» < 2 — не менее 33%. Учитывая текущую ситуацию, думаю, можно рассчитывать на 120₽ дивидендов в 2023 году. Это чуть менее 5% доходности.

🔹Перспективы. По прогнозам компании, ожидается дальнейший мощный рост в 2023 году:

• Новые продажи 1,9млн кв. м (+78% за год)

• Выручка 350 млрд (+80% за год)

• EBITDA 90 млрд (+87% за год)

Такие результаты предполагается достичь за счет запуска новых проектов в Московском и Северо-Западном регионе, а также выхода в другие российские регионы и развития новых бизнес-вертикалей.

🔸Выводы. Группу «Самолет» выделяют беспрецедентно высокие для российских публичных компаний темпы роста финансовых показателей. Это один из лидеров отрасли, правда выручка ПИК в 2,5 раза выше.

Компанию характеризует довольно высокий уровень рентабельности, сильные результаты по итогам года и стабильное финансовое положение. Дивидендная доходность не очень высокая. Но учитывая, что Самолет – это классическая компания роста, удивительно, что они вообще платят дивиденды.

Текущие риски связаны с продолжением падения цен на жильё и ужесточением условий по ипотеке. Прогнозы компании на 2023 показывают уверенное продолжение роста. В случае развития позитивного сценария, акции могут легко вырасти на 30% в течение года. У меня есть небольшой пакет акций этой компании. Текущие цены мне нравятся, планирую увеличить долю Самолета в своем портфеле.

⚠️Не является индивидуальной инвестиционной рекомендацией.

Пишите свое мнение в комментарии. Все графики и иллюстрации к статье также по ссылке:

https://smart-lab.ru/blog/881107.php

Автор: Investovization

———————————

Вы держите #SMLT ?

🔥 — конечно!

🐳 — нет.

{kind=link}

Смертный грех каждого инвестора

Большинство новичков, только приходя на финансовые рынки, совершают ошибки, из-за которых теряют свои деньги, хотя многие из них вполне очевидны. Другое дело, когда даже самые опытные инвесторы начинают смотреть на активы задним числом и думают, что результат в будущем будет таким же, как раньше.

Давайте на примерах

🔹Вспомним рынок Японии, который с 1979 по 1989 годы показал +507%. Если учесть рост курса йены, то получим доходность на уровне 25% годовых в $ (S&P500 принёс лишь 13%). Но, в итоге, наступает кризис 1990 года, и акции Японии падают на 70-80%. Причём, даже сейчас индекс Nikkei 225 не может обновить свои максимумы.

🔹Сколько криптовалют, начиная с 2014 года, осталось в топ-20? По факту, только BTC, XRP и LTC, то есть 85% монет «ушли в закат».

🔹А теперь угадайте, сколько компаний из тех, что 10 лет назад входили в топ-10, до сих пор остались там? Правильный ответ: 3 — Apple, Microsoft и Exxon Mobile, когда остальные 70% уже выпали.

Ну и в чём же мораль?

Если компания или проект показали отличный результат в прошлом — это не значит, что в будущем ситуация повторится. Скорее, всё наоборот. Задумайтесь: какова гарантия, что рынок США будет и дальше приносить инвесторам высокую доходность? По факту, никакая, тем более, что акции там оцениваются намного дороже других стран.

Или ещё 1 вопрос: почему многие говорят, что будущее крипты именно за биткоином? Да, сейчас все монеты и токены следуют за ним, но есть риск возможной частичной централизации из-за узлов сетей 2 уровня для масштабирования (например, Lightning).

Поэтому нужно инвестировать не только в S&P500 — логичней сделать диверсификацию на весь мир. А вот касаемо крипты — в рисковой части портфеля не стоит класть все деньги в 1 монету.

Согласны с автором? Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881323.php

Автор: Space Invest

Большинство новичков, только приходя на финансовые рынки, совершают ошибки, из-за которых теряют свои деньги, хотя многие из них вполне очевидны. Другое дело, когда даже самые опытные инвесторы начинают смотреть на активы задним числом и думают, что результат в будущем будет таким же, как раньше.

Давайте на примерах

🔹Вспомним рынок Японии, который с 1979 по 1989 годы показал +507%. Если учесть рост курса йены, то получим доходность на уровне 25% годовых в $ (S&P500 принёс лишь 13%). Но, в итоге, наступает кризис 1990 года, и акции Японии падают на 70-80%. Причём, даже сейчас индекс Nikkei 225 не может обновить свои максимумы.

🔹Сколько криптовалют, начиная с 2014 года, осталось в топ-20? По факту, только BTC, XRP и LTC, то есть 85% монет «ушли в закат».

🔹А теперь угадайте, сколько компаний из тех, что 10 лет назад входили в топ-10, до сих пор остались там? Правильный ответ: 3 — Apple, Microsoft и Exxon Mobile, когда остальные 70% уже выпали.

Ну и в чём же мораль?

Если компания или проект показали отличный результат в прошлом — это не значит, что в будущем ситуация повторится. Скорее, всё наоборот. Задумайтесь: какова гарантия, что рынок США будет и дальше приносить инвесторам высокую доходность? По факту, никакая, тем более, что акции там оцениваются намного дороже других стран.

Или ещё 1 вопрос: почему многие говорят, что будущее крипты именно за биткоином? Да, сейчас все монеты и токены следуют за ним, но есть риск возможной частичной централизации из-за узлов сетей 2 уровня для масштабирования (например, Lightning).

Поэтому нужно инвестировать не только в S&P500 — логичней сделать диверсификацию на весь мир. А вот касаемо крипты — в рисковой части портфеля не стоит класть все деньги в 1 монету.

Согласны с автором? Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881323.php

Автор: Space Invest

{kind=link}

1001 способ кинуть физика на бирже: Способ №777:

Соликамский магниевый завод. Акции истребованы в пользу государства

Получил толстенное заказное письмо из прокуратуры города Перми.

Мои 3 акции истребованы в пользу Российской Федерации. А это, между прочим, 22 тысячи рублей. Сколько же это в мешках сахара!

Отношусь спокойно, прошел еще один этап платного финансового обучения. Узнал 1001-й способ потерять деньги на бирже.

P.S.

«Лучше бы пил и курил».

P.P.S.

Обновление. Акции заблокированы:

kad.arbitr.ru/Document/Pdf/ebd14af9-107e-4ec6-b23b-6747e265eb6b/4bc61e48-5287-45ce-9b4a-ab050911dc33/A50-21394-2022_20230213_Opredelenie.pdf

Сообщил: Владимир Никонов,

блог: https://smart-lab.ru/my/vlaimir/

#MGNZ

Соликамский магниевый завод. Акции истребованы в пользу государства

Получил толстенное заказное письмо из прокуратуры города Перми.

Мои 3 акции истребованы в пользу Российской Федерации. А это, между прочим, 22 тысячи рублей. Сколько же это в мешках сахара!

Отношусь спокойно, прошел еще один этап платного финансового обучения. Узнал 1001-й способ потерять деньги на бирже.

P.S.

«Лучше бы пил и курил».

P.P.S.

Обновление. Акции заблокированы:

kad.arbitr.ru/Document/Pdf/ebd14af9-107e-4ec6-b23b-6747e265eb6b/4bc61e48-5287-45ce-9b4a-ab050911dc33/A50-21394-2022_20230213_Opredelenie.pdf

Сообщил: Владимир Никонов,

блог: https://smart-lab.ru/my/vlaimir/

#MGNZ

YANDEX. Результаты 2022 года. Стоит ли покупать акции?

🔹Текущая цена акций. Акции компании торгуются на Московской бирже c 2014 года. За первые семь лет котировки вырастали в пять раз. Но за последний год акции обвалились на 70%. Основным драйвером падения стало начало специальной военной операции. Начиная с июня 2022 года, акции отскочили от своих минимумов на 40% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

🔹Финансовые результаты. Результаты за четвертый квартал и весь год довольно сильные. Правда, это в сравнении с 2021 годом.

Результаты за 4 квартал:

• Выручка 164,7 млрд (+ 49% г/г);

• EBITDA 17,1 млрд (+77% г/г);

• Чистая прибыль 7 млрд (по сравнению с убытком в прошлом году);

• Но в основном из-за курсовых разниц, скорректированная чистая прибыль составила только 0,75 млрд (-72% г/г).

Результаты за 12 месяцев:

• Выручка 521,7 млрд (+ 46% г/г);

• EBITDA 64,1 млрд (рост в 2 раза);

• Скорректированная чистая прибыль 10,7 млрд (+ 34% г/г).

🔹Результаты по сегментам.

• «Поиск и портал» – это главный генератор прибыли. Причём EBITDA этого сегмента существенно подросла как в 4 квартале (+51% до 36 млрд), так и по итогам года (+45% до 116,8 млрд). Рентабельность скорр. EBITDA = 52%.

• Также мы знаем, что положительную EBITDA генерирует «Райдтех», но здесь он консолидирован в сегмент «Электронной коммерции и доставки». EBITDA этого сегмента отрицательна. Правда, за год убыток снизился на 37% до 19 млрд.

• «Плюс» также пока убыточен. EBITDA за год составила -7,8 млрд (рост 21%). Но растут подписчики на 66% за год до 19,3 млн.

• Сервисы объявлений, это относительно небольшое, но уже прибыльное направление. Положительный вклад в годовую EBITDA в размере 1,1 млрд (-40% г/г).

• Также ещё есть «Прочие бизнес юниты и инициативы». Это самый убыточный сегмент (-26,8 млрд за год), т.к. сюда входят наиболее экспериментальные продукты и прочие корпоративные расходы, не относящиеся к сегментам напрямую. К слову, выручка этого сегмента выросла в 2 раза до 45 млрд. Это связано в основном с увеличением доходов сегмента Устройств, сервиса Yandex Cloud и Образования.

🔹Динамика выручки и прибыли. Яндекс – это быстрорастущая компания. За последние пять лет средний ежегодный рост выручки превышает 37%.

🔹Финансовое положение.

Посмотрим на баланс:

• Денег на счетах: 83,1+0,1 = 83,2 млрд

• Кредитов и займов 21,3+29,88 = 51,1 млрд

• Таким образом, ND = 51,1-83,2 = -32,1 млрд. Финансовое положение хорошее.

• Чистый активы подросли с начала года на 19% и составляют 376 млрд. И как видно на диаграмме, они растут хорошими темпами уже более 10 лет.

🔹Мультипликаторы.

• Текущая цена акции = 1970 ₽

• Капитализация компании = 733 млрд ₽

• P/E = 15,4; P/E скор = 68

• P/S = 1,4

• P/BV = 2,1

• EV/EBITDA = 11

🔹Риски компании и выводы о Яндексе читайте в продолжении статьи.

Автор: Investovization

———————————

А вы держите #YNDX ?

👍 — даааа

🐳 — нее

🔹Текущая цена акций. Акции компании торгуются на Московской бирже c 2014 года. За первые семь лет котировки вырастали в пять раз. Но за последний год акции обвалились на 70%. Основным драйвером падения стало начало специальной военной операции. Начиная с июня 2022 года, акции отскочили от своих минимумов на 40% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

🔹Финансовые результаты. Результаты за четвертый квартал и весь год довольно сильные. Правда, это в сравнении с 2021 годом.

Результаты за 4 квартал:

• Выручка 164,7 млрд (+ 49% г/г);

• EBITDA 17,1 млрд (+77% г/г);

• Чистая прибыль 7 млрд (по сравнению с убытком в прошлом году);

• Но в основном из-за курсовых разниц, скорректированная чистая прибыль составила только 0,75 млрд (-72% г/г).

Результаты за 12 месяцев:

• Выручка 521,7 млрд (+ 46% г/г);

• EBITDA 64,1 млрд (рост в 2 раза);

• Скорректированная чистая прибыль 10,7 млрд (+ 34% г/г).

🔹Результаты по сегментам.

• «Поиск и портал» – это главный генератор прибыли. Причём EBITDA этого сегмента существенно подросла как в 4 квартале (+51% до 36 млрд), так и по итогам года (+45% до 116,8 млрд). Рентабельность скорр. EBITDA = 52%.

• Также мы знаем, что положительную EBITDA генерирует «Райдтех», но здесь он консолидирован в сегмент «Электронной коммерции и доставки». EBITDA этого сегмента отрицательна. Правда, за год убыток снизился на 37% до 19 млрд.

• «Плюс» также пока убыточен. EBITDA за год составила -7,8 млрд (рост 21%). Но растут подписчики на 66% за год до 19,3 млн.

• Сервисы объявлений, это относительно небольшое, но уже прибыльное направление. Положительный вклад в годовую EBITDA в размере 1,1 млрд (-40% г/г).

• Также ещё есть «Прочие бизнес юниты и инициативы». Это самый убыточный сегмент (-26,8 млрд за год), т.к. сюда входят наиболее экспериментальные продукты и прочие корпоративные расходы, не относящиеся к сегментам напрямую. К слову, выручка этого сегмента выросла в 2 раза до 45 млрд. Это связано в основном с увеличением доходов сегмента Устройств, сервиса Yandex Cloud и Образования.

🔹Динамика выручки и прибыли. Яндекс – это быстрорастущая компания. За последние пять лет средний ежегодный рост выручки превышает 37%.

🔹Финансовое положение.

Посмотрим на баланс:

• Денег на счетах: 83,1+0,1 = 83,2 млрд

• Кредитов и займов 21,3+29,88 = 51,1 млрд

• Таким образом, ND = 51,1-83,2 = -32,1 млрд. Финансовое положение хорошее.

• Чистый активы подросли с начала года на 19% и составляют 376 млрд. И как видно на диаграмме, они растут хорошими темпами уже более 10 лет.

🔹Мультипликаторы.

• Текущая цена акции = 1970 ₽

• Капитализация компании = 733 млрд ₽

• P/E = 15,4; P/E скор = 68

• P/S = 1,4

• P/BV = 2,1

• EV/EBITDA = 11

🔹Риски компании и выводы о Яндексе читайте в продолжении статьи.

Автор: Investovization

———————————

А вы держите #YNDX ?

👍 — даааа

🐳 — нее

{kind=link}

Что рассказал менеджмент ГМК Норильского Никеля.

Посмотрел интервью с Михаилом Боровиковым — директор департамента по работе с инвестиционным сообществом Норильского Никеля.

🔸Интересные моменты:

🔹Выросла себестоимость

1. Инфляция расходов (в РФ это 12% за 2022 год).

2. Рост зарплат на 20% (в Норильске) и на 10% (в других регионах).

3. Повышенные затрата на ремонты (часть которых идёт в операционные расходы).

🔹Капитальные затраты выросли на 55% до 4,3 млрд $

• В 2021 году мы объявили о вхождении в пиковый цикл по капитальным затратам в экологию, в развитие новых проектов, а также модернизацию старых объектов.

• В 2023 году капекс составит 4,7 млрд $.

• В 2025 году ожидался пик по инвестициям – 4,5 – 5 млрд $, но ситуация изменилась, и этот прогноз не актуален.

🔹Оборотный капитал вырос в 3 раза до 4 млрд $

• Произошло накопление металлов в транспортной цепочке и использовались различные инструменты не долгового финансирования (факторинг, авансовые платежи).

• Платежи делались через иностранные банки, которые прекратили свою работу, что увеличило оборотный капитал на 1 млрд $.

• Естественно, это сказалось на свободном денежном потоке компании, который снизился на 90% год к году до 400 млн $.

По итогу дальнейшего роста оборотного капитала не ожидают. Будут стараться его снизить, но судя по риторике не до уровня 2021 года.

🔹Рынки сбыта и дисконт

География поставок сильно не изменилась это связано с тем, что компания не находится под санкциями. В текущем году ситуация изменится, будет активный переток с европейского рынка (47% всех продаж) на другие. Никаких дисконтов нет.

🔹Факторы производства

Ранее был прогноз роста производства до 2030 года, но сейчас ситуация изменилась. Есть проблемы с оборудованием, большое количество проектов отправлено на перепроектировку. Подробности будут не ранее 4 квартала 2023 года.

🔹Дивиденды

Цифра про 1,5 млрд $ на выплату дивидендов – фейк! Решение будут принимать акционеры компании в июне за 2022 год. Учитывая, что пик инвестиций продлится до 2025 года, то правильнее сделать привязку к свободному денежному потоку. Потому что есть вещи, которые компания не контролирует – цены на металлы. Менеджмент не готов повышать долговую нагрузку выше показателя Net Debt / EBITDA> 2x. Сейчас этот показатель составляет 1,1х.

🔹Никель

Главный риск — это конверсия низкокачественного никеля в высококачественный. Там, конечно, есть вопросы по объёмам, но этот фактор будет увеличивать предложение.

🔹Медь

В данный момент времени рынок сбалансирован. В Китае из-за Covida были накоплены большие запасы медного концентрата. В долгосрочной перспективе энергопереход это очень позитивно для этого металла. Новых медных проектов практически нет. Всё, что появляется находиться в труднодоступных местах.

🔹Палладий

Негативный фактор – снижение спроса на автомобили с ДВС. Производство так и не восстановилось до уровня 2019 года и этот уровень по прогнозам, не восстановится даже в 2024 году. Формально рынок в дефиците (спрос выше предложения), но при этом есть огромные накопленные запасы.

Из позитивного — запасы на исходе и скоро производителям придётся делать закупки, что поддержит цены. В Южной Африке предложение может снизиться на 5%, что также поддержит цены. В долгосрочной перспективе электромобили – угроза для палладия. В перспективе 5 лет больших проблем не видим. Доля автомобилей с ДВС всё ещё будет большая.

🔹Платина

Негативные факторы – снижение использование платины в ювелирной промышленности и снижение спроса на дизельные авто. Взгляд негативный.

🔸Выводы

После просмотра интервью взгляд на компанию остался без изменений. Краткосрочный взгляд — негативный (рост себестоимости, рост капекса, снижение FCF => низкие дивиденды). Долгосрочный взгляд — позитивный (рост спроса на металлы, рост показателей => хорошие дивиденды).

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881558.php

Автор: Точка Спокойствия

Посмотрел интервью с Михаилом Боровиковым — директор департамента по работе с инвестиционным сообществом Норильского Никеля.

🔸Интересные моменты:

🔹Выросла себестоимость

1. Инфляция расходов (в РФ это 12% за 2022 год).

2. Рост зарплат на 20% (в Норильске) и на 10% (в других регионах).

3. Повышенные затрата на ремонты (часть которых идёт в операционные расходы).

🔹Капитальные затраты выросли на 55% до 4,3 млрд $

• В 2021 году мы объявили о вхождении в пиковый цикл по капитальным затратам в экологию, в развитие новых проектов, а также модернизацию старых объектов.

• В 2023 году капекс составит 4,7 млрд $.

• В 2025 году ожидался пик по инвестициям – 4,5 – 5 млрд $, но ситуация изменилась, и этот прогноз не актуален.

🔹Оборотный капитал вырос в 3 раза до 4 млрд $

• Произошло накопление металлов в транспортной цепочке и использовались различные инструменты не долгового финансирования (факторинг, авансовые платежи).

• Платежи делались через иностранные банки, которые прекратили свою работу, что увеличило оборотный капитал на 1 млрд $.

• Естественно, это сказалось на свободном денежном потоке компании, который снизился на 90% год к году до 400 млн $.

По итогу дальнейшего роста оборотного капитала не ожидают. Будут стараться его снизить, но судя по риторике не до уровня 2021 года.

🔹Рынки сбыта и дисконт

География поставок сильно не изменилась это связано с тем, что компания не находится под санкциями. В текущем году ситуация изменится, будет активный переток с европейского рынка (47% всех продаж) на другие. Никаких дисконтов нет.

🔹Факторы производства

Ранее был прогноз роста производства до 2030 года, но сейчас ситуация изменилась. Есть проблемы с оборудованием, большое количество проектов отправлено на перепроектировку. Подробности будут не ранее 4 квартала 2023 года.

🔹Дивиденды

Цифра про 1,5 млрд $ на выплату дивидендов – фейк! Решение будут принимать акционеры компании в июне за 2022 год. Учитывая, что пик инвестиций продлится до 2025 года, то правильнее сделать привязку к свободному денежному потоку. Потому что есть вещи, которые компания не контролирует – цены на металлы. Менеджмент не готов повышать долговую нагрузку выше показателя Net Debt / EBITDA> 2x. Сейчас этот показатель составляет 1,1х.

🔹Никель

Главный риск — это конверсия низкокачественного никеля в высококачественный. Там, конечно, есть вопросы по объёмам, но этот фактор будет увеличивать предложение.

🔹Медь

В данный момент времени рынок сбалансирован. В Китае из-за Covida были накоплены большие запасы медного концентрата. В долгосрочной перспективе энергопереход это очень позитивно для этого металла. Новых медных проектов практически нет. Всё, что появляется находиться в труднодоступных местах.

🔹Палладий

Негативный фактор – снижение спроса на автомобили с ДВС. Производство так и не восстановилось до уровня 2019 года и этот уровень по прогнозам, не восстановится даже в 2024 году. Формально рынок в дефиците (спрос выше предложения), но при этом есть огромные накопленные запасы.

Из позитивного — запасы на исходе и скоро производителям придётся делать закупки, что поддержит цены. В Южной Африке предложение может снизиться на 5%, что также поддержит цены. В долгосрочной перспективе электромобили – угроза для палладия. В перспективе 5 лет больших проблем не видим. Доля автомобилей с ДВС всё ещё будет большая.

🔹Платина