Сколько акций продадут нерезиденты на Мосбирже в августе?

Аналитики ITI Capital единственные, кто сделал численные оценки.

Они посчитали, что общий “навес” может составить от $5 до $18 млрд, с учетом продаж КИКами.

Падение индекса Мосбиржи может составить около 15% (до 1880 п).

Рубль может ослабнуть к доллару до ₽65,5/$ и к юаню – до ¥9,8.

Подробности в блоге ITI на смартлабе: https://smart-lab.ru/company/iticapital/blog/825268.php

Аналитики ITI Capital единственные, кто сделал численные оценки.

Они посчитали, что общий “навес” может составить от $5 до $18 млрд, с учетом продаж КИКами.

Падение индекса Мосбиржи может составить около 15% (до 1880 п).

Рубль может ослабнуть к доллару до ₽65,5/$ и к юаню – до ¥9,8.

Подробности в блоге ITI на смартлабе: https://smart-lab.ru/company/iticapital/blog/825268.php

-439.jpg){kind=link}

🔥Итоги дня: IMOEX -1.9% Никто кроме нас

автор: Роман Ранний

📈Сбербанк +0.2% 📉ВТБ -0.8% Чувствуют себя уверенно на фоне заявлений А. Костина о том, что банкам РФ потребуется 7-10 лет на списание потерь от заморозки активов за рубежом и восстановление резервов по кредитам😳

Реакции нет, так как это не первые подобные заявления👉 по оценке Банка России, убыток банковской системы в 2022 году составит от 3,5 до 5,8 трлн рублей без учета отрицательной переоценки ценных бумаг в размере около 2 трлн рублей.

Тогда кстати тоже реакции не было. Мои любимые инсайдеры, которые якобы купили в Лондоне и продают в РФ, не торопятся продавать на таких плохих новостях. Видимо бизнес хороший, поэтому не продают и не важно по какой цене они его купили😉

📉CNYRUB -0.7% Пол дня мы наблюдали за данными Flightradar, Нэнси Пелоси приземлилась и нечего не случилось. Оно и к лучшему, особенно для держателей юаня😉

📉HHRU -6.5% 📉OZON -7.4% АДР снова в лидерах падения, участники рынка продолжают фиксировать прибыль после бурного роста. Напомню, что за 6 дней расписки HHRU подорожали более чем на 100%, а расписки OZON за июль прибавили более 71%.

📉Юнипро -0.5% Финансовый директор компании Ульф Баккмайер заявил, что ПАО «Юнипро» в октябре рассмотрит вопрос о выплате дивидендов в 2022 г., оно будет озвучено в ходе очередной презентации финансовых результатов компании по итогам девяти месяцев текущего года.

Сначала акции отреагировали на новость ростом, но затем опять начали падать😔

📉FIVE -1.9% В моменте росли был более 4% после публикации отчётности, аналитики положительно оценили результаты. Дополнительным позитивом стала покупка контрольной доли в компаниях «Красный Яр» и «Слата» — одних из ведущих ритейлеров Восточной Сибири. К сожалению, в конце дня растеряла весь оптимизм😔

📉НЛМК -1.3% 📉Северсталь -0.9% Стратегия развития металлургического комплекса РФ до 2030 года, которая обсуждалась 1 августа на совещании у президента РФ Владимира Путина, будет доработана и после этого оперативно принята, сообщил пресс-секретарь президента РФ Дмитрий Песков.

Металлурги сначала обрадовались, а потом расстроились, никакой конкретики😐

📈Группа Позитив +5.5% Рост после публикации отчётности по РСБУ, заработали почти миллиард прибыли 💪

📉РосДор Банк -3.3% рекомендовал дивиденды в размере 11.08 рублей. Сначала инвесторы перевозбудились и подняли котировки аж на 9.5%, но затем взяли калькуляторы, поняли что див. доходность всего 6% и слили всё к чертям. Если вы всё таки хотите приобрести их акции для получения дивидендов, то последний день для покупки 16.09.2022😁

P.S. В День воздушно-десантных войск поздравляю всех тех, кто служил в этих войсках, желаю быть всегда на высоте! С Днем ВДВ!

https://smart-lab.ru/blog/news/825430.php

автор: Роман Ранний

📈Сбербанк +0.2% 📉ВТБ -0.8% Чувствуют себя уверенно на фоне заявлений А. Костина о том, что банкам РФ потребуется 7-10 лет на списание потерь от заморозки активов за рубежом и восстановление резервов по кредитам😳

Реакции нет, так как это не первые подобные заявления👉 по оценке Банка России, убыток банковской системы в 2022 году составит от 3,5 до 5,8 трлн рублей без учета отрицательной переоценки ценных бумаг в размере около 2 трлн рублей.

Тогда кстати тоже реакции не было. Мои любимые инсайдеры, которые якобы купили в Лондоне и продают в РФ, не торопятся продавать на таких плохих новостях. Видимо бизнес хороший, поэтому не продают и не важно по какой цене они его купили😉

📉CNYRUB -0.7% Пол дня мы наблюдали за данными Flightradar, Нэнси Пелоси приземлилась и нечего не случилось. Оно и к лучшему, особенно для держателей юаня😉

📉HHRU -6.5% 📉OZON -7.4% АДР снова в лидерах падения, участники рынка продолжают фиксировать прибыль после бурного роста. Напомню, что за 6 дней расписки HHRU подорожали более чем на 100%, а расписки OZON за июль прибавили более 71%.

📉Юнипро -0.5% Финансовый директор компании Ульф Баккмайер заявил, что ПАО «Юнипро» в октябре рассмотрит вопрос о выплате дивидендов в 2022 г., оно будет озвучено в ходе очередной презентации финансовых результатов компании по итогам девяти месяцев текущего года.

Сначала акции отреагировали на новость ростом, но затем опять начали падать😔

📉FIVE -1.9% В моменте росли был более 4% после публикации отчётности, аналитики положительно оценили результаты. Дополнительным позитивом стала покупка контрольной доли в компаниях «Красный Яр» и «Слата» — одних из ведущих ритейлеров Восточной Сибири. К сожалению, в конце дня растеряла весь оптимизм😔

📉НЛМК -1.3% 📉Северсталь -0.9% Стратегия развития металлургического комплекса РФ до 2030 года, которая обсуждалась 1 августа на совещании у президента РФ Владимира Путина, будет доработана и после этого оперативно принята, сообщил пресс-секретарь президента РФ Дмитрий Песков.

Металлурги сначала обрадовались, а потом расстроились, никакой конкретики😐

📈Группа Позитив +5.5% Рост после публикации отчётности по РСБУ, заработали почти миллиард прибыли 💪

📉РосДор Банк -3.3% рекомендовал дивиденды в размере 11.08 рублей. Сначала инвесторы перевозбудились и подняли котировки аж на 9.5%, но затем взяли калькуляторы, поняли что див. доходность всего 6% и слили всё к чертям. Если вы всё таки хотите приобрести их акции для получения дивидендов, то последний день для покупки 16.09.2022😁

P.S. В День воздушно-десантных войск поздравляю всех тех, кто служил в этих войсках, желаю быть всегда на высоте! С Днем ВДВ!

https://smart-lab.ru/blog/news/825430.php

{kind=link}

Обзор прессы: Русал, МТС, ВТБ, металлурги, ПИФ, Московская биржа, золото — 03/08/22

👉Инвесторы ищут замену валютным торгам

👉Пайщики избавляются от иностранных акций

👉Минпромторг отвел восемь лет на восстановление экспорта металлургов

👉Топливные компенсации авиакомпаниям за июль снизятся более чем на 40%

👉Универсальные банки вышли в прибыль. Их поддержали кредиты компаниям

👉Санкции против ВТБ отрезали казахстанского производителя от платежей по кредиту

👉МТС пожаловалась на «Мегафон» в ФАС

👉Российские компании начали занимать в юанях

https://smart-lab.ru/blog/news/825530.php

#mtss #rual #vtbr #moex #aflt

👉Инвесторы ищут замену валютным торгам

👉Пайщики избавляются от иностранных акций

👉Минпромторг отвел восемь лет на восстановление экспорта металлургов

👉Топливные компенсации авиакомпаниям за июль снизятся более чем на 40%

👉Универсальные банки вышли в прибыль. Их поддержали кредиты компаниям

👉Санкции против ВТБ отрезали казахстанского производителя от платежей по кредиту

👉МТС пожаловалась на «Мегафон» в ФАС

👉Российские компании начали занимать в юанях

https://smart-lab.ru/blog/news/825530.php

#mtss #rual #vtbr #moex #aflt

smart-lab.ru

Обзор прессы: Русал, МТС, ВТБ, металлурги, ПИФ, Московская биржа, золото — 03/08/22

Инвесторы ищут замену валютным торгам Российские инвесторы наращивают объем торгов золотом на Московской бирже . Отчасти к этому подталкивают

Меня «заказал» инфоцыганский авторитет: как мой Телеграм-канал пытаются уничтожить люди, которым я перешел дорогу

автор: Павел Комаровский

Я написал популярную статью с разоблачением финансового инфоцыгана, который выдавал себя за бывшего советника Набиуллиной. После этого моему каналу объявили настоящую войну: десятки тысяч ботов устраивают бесчинство в комментариях, а самому каналу пытаются создать репутацию «токсичного».

Не могу не процитировать здесь фразу Томми из бессмертного фильма Snatch: «Я испытываю яркие и неоднозначные чувства по поводу инфоцыган!»

В общем, «бывшим советником Набиуллиной» оказался настоящий сферический инфоцыган в вакууме – экземпляр как будто бы прямо из палаты мер и весов. За подробной историей лучше прочитать оригинальную статью, ниже я приведу краткий пересказ буквально в один абзац.

Автором канала «советника Набиуллиной» оказался Алексей Чечукевич, который 10 лет работал в рекламном бизнесе, а потом прошел шестимесячный курс по управлению личными финансами – и решил, что теперь пора обучать инвестициям других людей (за скромную плату в 50’000 рублей). Несмотря на то, что Алексей предлагает другим авторам писать для него тексты «без указания авторства» за 200–400 рублей, он смог раскрутить свой «авторский» канал «Инвестиции на диване» аж до 109 тысяч подписчиков (рекламные таланты отрицать здесь действительно невозможно).

Короче, статья про Алексея получилась довольно смешной и поучительной – в результате Центробанк РФ даже написал официальное письмо о том, что никаких Чечукевичей они к Набиуллиной никогда даже близко не подпускали (см. пруф), а Алексей скромно перестал упоминать в рекламе о своем опыте воображаемого сотрудничества с Эльвирой Сахипзадовной.

Я, честно говоря, думал, что на этом всё и закончится. На самом же деле – это было только началом всей этой истории…

Продолжение истории про ботов и способы как защитить свой канал от атак читайте на смартлаб: https://smart-lab.ru/blog/825531.php

автор: Павел Комаровский

Я написал популярную статью с разоблачением финансового инфоцыгана, который выдавал себя за бывшего советника Набиуллиной. После этого моему каналу объявили настоящую войну: десятки тысяч ботов устраивают бесчинство в комментариях, а самому каналу пытаются создать репутацию «токсичного».

Не могу не процитировать здесь фразу Томми из бессмертного фильма Snatch: «Я испытываю яркие и неоднозначные чувства по поводу инфоцыган!»

В общем, «бывшим советником Набиуллиной» оказался настоящий сферический инфоцыган в вакууме – экземпляр как будто бы прямо из палаты мер и весов. За подробной историей лучше прочитать оригинальную статью, ниже я приведу краткий пересказ буквально в один абзац.

Автором канала «советника Набиуллиной» оказался Алексей Чечукевич, который 10 лет работал в рекламном бизнесе, а потом прошел шестимесячный курс по управлению личными финансами – и решил, что теперь пора обучать инвестициям других людей (за скромную плату в 50’000 рублей). Несмотря на то, что Алексей предлагает другим авторам писать для него тексты «без указания авторства» за 200–400 рублей, он смог раскрутить свой «авторский» канал «Инвестиции на диване» аж до 109 тысяч подписчиков (рекламные таланты отрицать здесь действительно невозможно).

Короче, статья про Алексея получилась довольно смешной и поучительной – в результате Центробанк РФ даже написал официальное письмо о том, что никаких Чечукевичей они к Набиуллиной никогда даже близко не подпускали (см. пруф), а Алексей скромно перестал упоминать в рекламе о своем опыте воображаемого сотрудничества с Эльвирой Сахипзадовной.

Я, честно говоря, думал, что на этом всё и закончится. На самом же деле – это было только началом всей этой истории…

Продолжение истории про ботов и способы как защитить свой канал от атак читайте на смартлаб: https://smart-lab.ru/blog/825531.php

{kind=link}

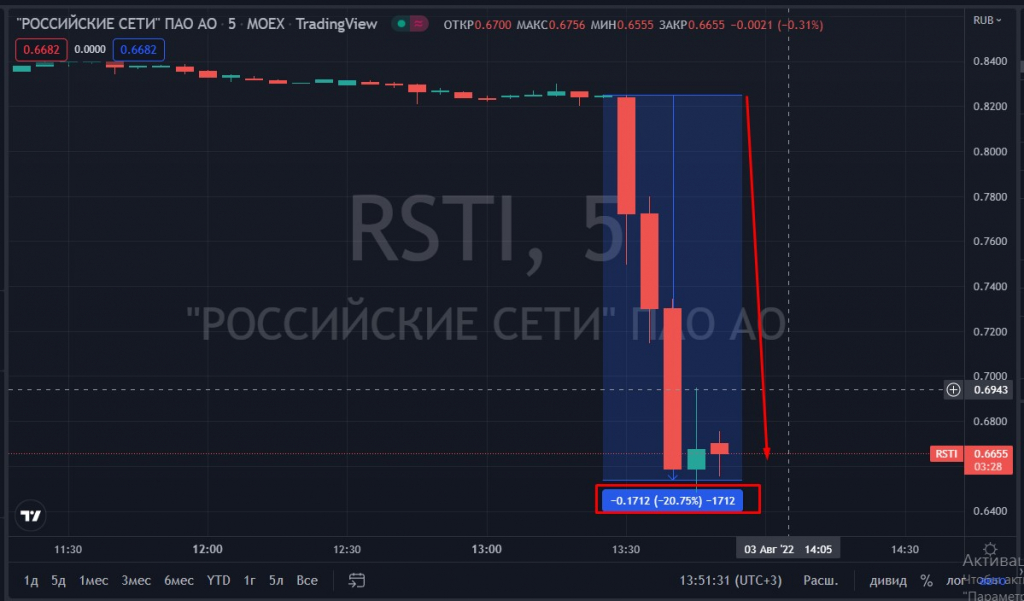

Forwarded from СМАРТЛАБ НОВОСТИ

📉Россети падают на 20%, а 📈ФСК выросла на 10% после обнародования параметров присоединения.

Читать далее

👉 https://smartlab.news/i/60006

Читать далее

👉 https://smartlab.news/i/60006

{kind=link}

Итоги поездки Нэнси на Тайвань

автор: Сергей Пирогов

Вчера мне не верилось, что США публично позорил Китай этим визитом, но он состоялся. Как итог, Китаю, чтобы не растерять репутацию, придется отвечать:

— можно усилить взаимодействие с Россией в пику Вашингтону, помочь обходить санкции

— можно распродавать госдолг США как уже более небезопасный

— можно начать военные учения вокруг Тайваня — такие же, как у России с ноября по февраль вокруг Украины

— можно запретить экспорт некоторых товаров или компонентов в США, такие как редкоземельные металлы, например

Все эти вещи = рост нестабильности в мире, риск усиления инфляции и сбоев в производстве и логистике / подталкивание к кооперации Китай и России. Плюс это некоторые шансы на директивы от правительства Китая на работу с Россией (пока крупный китайский бизнес все же держится за соблюдение санкций)

Больше я бы не делал далеко идущих выводов, и последил за развитием ситуации — кто знает, какие именно меры активируют политики?

ЧТО С РОССИЙСКИМ РЫНКОМ?

1. Недолго прожил лонг в черных металлургах: рубль пока ещё слишком крепкий для их экономики, о чем говорили вам ранее. Сектор остается аутсайдером несмотря на все меры Правительства

2. ГМК Норникель быстро слил свой рост (был шорт-сквиз ранее) — медь и пром. металлы играют уже рецессию. Мы писали об этих проблемах вам вот здесь

3. Банки возвращаются в прибыль на фоне удешевления фондирования и мягкой рецессии в экономике. Я могу предположить, что это активирует переоценку СБЕРа до 180-240Р за 2-3 года, и акции банка торгуются лучше рынка. Вот подробнее материал нашего аналитика на эту тему

4. Фуд-ритейл = чемпион, недаром акции Магнита одни из лучших на рынке в этом году. Белуга тоже в порядке. А вот непродовольственные товары не так перспективны

5. Газпром остается аутсайдером: я понимаю происходящее как игру в кто кого пересидит — т.е. поставки газа в Европу ограничиваются, что создает вопросы населения Европы к их политикам. Думаю, что акции компании продолжат проигрывать рынку, а управляющие перенаправят деньги в акции Новатэка, Сбербанка и ЛУКОЙЛа. Мы вас предупреждали в #timestamp

ГЛОБАЛЬНО

- нефть, думаем, может сходить к $90, технически смотрит в ту зону

- VIX = 23.5 уже был, ждем роста волатильности и снижения рынка в США снова

https://smart-lab.ru/blog/825677.php

автор: Сергей Пирогов

Вчера мне не верилось, что США публично позорил Китай этим визитом, но он состоялся. Как итог, Китаю, чтобы не растерять репутацию, придется отвечать:

— можно усилить взаимодействие с Россией в пику Вашингтону, помочь обходить санкции

— можно распродавать госдолг США как уже более небезопасный

— можно начать военные учения вокруг Тайваня — такие же, как у России с ноября по февраль вокруг Украины

— можно запретить экспорт некоторых товаров или компонентов в США, такие как редкоземельные металлы, например

Все эти вещи = рост нестабильности в мире, риск усиления инфляции и сбоев в производстве и логистике / подталкивание к кооперации Китай и России. Плюс это некоторые шансы на директивы от правительства Китая на работу с Россией (пока крупный китайский бизнес все же держится за соблюдение санкций)

Больше я бы не делал далеко идущих выводов, и последил за развитием ситуации — кто знает, какие именно меры активируют политики?

ЧТО С РОССИЙСКИМ РЫНКОМ?

1. Недолго прожил лонг в черных металлургах: рубль пока ещё слишком крепкий для их экономики, о чем говорили вам ранее. Сектор остается аутсайдером несмотря на все меры Правительства

2. ГМК Норникель быстро слил свой рост (был шорт-сквиз ранее) — медь и пром. металлы играют уже рецессию. Мы писали об этих проблемах вам вот здесь

3. Банки возвращаются в прибыль на фоне удешевления фондирования и мягкой рецессии в экономике. Я могу предположить, что это активирует переоценку СБЕРа до 180-240Р за 2-3 года, и акции банка торгуются лучше рынка. Вот подробнее материал нашего аналитика на эту тему

4. Фуд-ритейл = чемпион, недаром акции Магнита одни из лучших на рынке в этом году. Белуга тоже в порядке. А вот непродовольственные товары не так перспективны

5. Газпром остается аутсайдером: я понимаю происходящее как игру в кто кого пересидит — т.е. поставки газа в Европу ограничиваются, что создает вопросы населения Европы к их политикам. Думаю, что акции компании продолжат проигрывать рынку, а управляющие перенаправят деньги в акции Новатэка, Сбербанка и ЛУКОЙЛа. Мы вас предупреждали в #timestamp

ГЛОБАЛЬНО

- нефть, думаем, может сходить к $90, технически смотрит в ту зону

- VIX = 23.5 уже был, ждем роста волатильности и снижения рынка в США снова

https://smart-lab.ru/blog/825677.php

{kind=link}

🔥Итоги дня: IMOEX -0.6% Сюрпризы каждый день

автор: Роман Ранний

📉Россети -21.5% 📈ФСК +5.6% 📈Россети ап +6.1% Обнародованы условия присоединения: допэмиссия на 1,75 трлн обыкновенных акций номиналом 50 копеек, общая сумма допэмиссии составит 874,4 млрд рублей. В 1 (Одну) обыкновенную акцию ПАО «ФСК ЕЭС» конвертируется: 0,09040 / 0,60580 обыкновенной акции ПАО «Россети» номинальной стоимостью 1 (Один) рубль каждая и 0,09040 / 1,27300 привилегированной акции ПАО «Россети» номинальной стоимостью 1 (Один) рубль каждая.

Другими словами👉 Владелец одной обыкновенной акции Россетей получит 6.7 акций ФСК после конвертации, а владелец одной привилегированной акции Россетей получит 14 акций ФСК после конвертации.

Оферта для несогласных: ФСК — 0.0904 руб. за акцию, Россети — 0.6058 руб. за акцию, Россети ап — 1,273 руб. за акцию.

Некоторые инвесторы считают, что конвертация не справедливая🤔 Конвертации и выкупы далеко не всегда происходят по ожидаемой цене, можете спросить у акционеров Иркутскэнерго, которые ждали оферту «по закону» с 2016 года🧐

📉ММК -9.3% Минфин США внес в санкционный список председателя СД ММК Виктора Рашникова, ПАО «ММК», ООО «Инвестиционная компания „ММК-Финанс“» и завод ММК в Турции. Дополнения в SDN-лист опубликованы на официальном сайте ведомства 2 августа. Также 2 августа Минфин США выпустил генеральную лицензию с запретом проводить операции при участии ММК и аффилированных с ним структур. Управление по контролю над иностранными активами дало срок свернуть все операции с ММК до 1 сентября, выход из ценных бумаг – до 3 октября.

📉OZON -0.6% В начале дня рост составлял более 6.5%, но после сообщений о пожаре акции ушли в отрицательную зону. В Подмосковье загорелся склад интернет-магазина Ozon, расположенный в городском округе Истра. Ущерб от пожара на складе OZON оценили в 10 млрд рублей. Здание горящего склада Ozon застраховано на 6 млрд. руб., а содержимое на 11 млрд. рублей.

📉Полюс Золото -3.5% Швейцария ввела эмбарго на поставки российского золота. В Швейцарии расположены четыре крупных аффинажных завода (по глубокой очистке золота), которые в совокупности перерабатывают две трети мирового золота. Большинство аффинажных предприятий Европы уже закрыты для российского золота, исключением была Швейцария, куда еще в июне, несмотря на военные действия на Украине и санкции, ввезли 3 тонны золота из России.

Падение золота добавляет негатива, за сегодняшний день золото потеряло более 1.1%

📉Алроса -2.5% По данным международная алмазной биржи IDEX, индекс цен на алмазы снижается с начала марта. От вершины падение составило уже практически 8%, после того как цены вышли на небывалую высоту за последние 5 лет. Инвесторы опасаются, что пик цен уже пройден.

IDEX — это ведущая онлайн-платформа для торговли алмазами для профессиональных трейдеров, расположенных в основных алмазных городах, таких как Антверпен, Мумбаи, Рамат-Ган и Нью-Йорк.

📉СПБ Биржа -0.5% Торги открылись падением, в моменте котировки опускались более чем на 5.5%, но затем практически полностью восстановили падение. Объем сделок в режиме основных торгов по группе инструментов «иностранные ценные бумаги» на «СПБ бирже» по итогам июля 2022 года составил $7,20 млрд, что на 27,04% меньше, чем в июне 2022 года ($9,87 млрд), и на 77,06% меньше, чем в июле 2021 года ($31,38 млрд). Среднедневной объем торгов по группе инструментов «иностранные ценные бумаги» в июле снизился на 23,40% по сравнению с июнем и составил $0,36 млрд.

https://smart-lab.ru/blog/825814.php

автор: Роман Ранний

📉Россети -21.5% 📈ФСК +5.6% 📈Россети ап +6.1% Обнародованы условия присоединения: допэмиссия на 1,75 трлн обыкновенных акций номиналом 50 копеек, общая сумма допэмиссии составит 874,4 млрд рублей. В 1 (Одну) обыкновенную акцию ПАО «ФСК ЕЭС» конвертируется: 0,09040 / 0,60580 обыкновенной акции ПАО «Россети» номинальной стоимостью 1 (Один) рубль каждая и 0,09040 / 1,27300 привилегированной акции ПАО «Россети» номинальной стоимостью 1 (Один) рубль каждая.

Другими словами👉 Владелец одной обыкновенной акции Россетей получит 6.7 акций ФСК после конвертации, а владелец одной привилегированной акции Россетей получит 14 акций ФСК после конвертации.

Оферта для несогласных: ФСК — 0.0904 руб. за акцию, Россети — 0.6058 руб. за акцию, Россети ап — 1,273 руб. за акцию.

Некоторые инвесторы считают, что конвертация не справедливая🤔 Конвертации и выкупы далеко не всегда происходят по ожидаемой цене, можете спросить у акционеров Иркутскэнерго, которые ждали оферту «по закону» с 2016 года🧐

📉ММК -9.3% Минфин США внес в санкционный список председателя СД ММК Виктора Рашникова, ПАО «ММК», ООО «Инвестиционная компания „ММК-Финанс“» и завод ММК в Турции. Дополнения в SDN-лист опубликованы на официальном сайте ведомства 2 августа. Также 2 августа Минфин США выпустил генеральную лицензию с запретом проводить операции при участии ММК и аффилированных с ним структур. Управление по контролю над иностранными активами дало срок свернуть все операции с ММК до 1 сентября, выход из ценных бумаг – до 3 октября.

📉OZON -0.6% В начале дня рост составлял более 6.5%, но после сообщений о пожаре акции ушли в отрицательную зону. В Подмосковье загорелся склад интернет-магазина Ozon, расположенный в городском округе Истра. Ущерб от пожара на складе OZON оценили в 10 млрд рублей. Здание горящего склада Ozon застраховано на 6 млрд. руб., а содержимое на 11 млрд. рублей.

📉Полюс Золото -3.5% Швейцария ввела эмбарго на поставки российского золота. В Швейцарии расположены четыре крупных аффинажных завода (по глубокой очистке золота), которые в совокупности перерабатывают две трети мирового золота. Большинство аффинажных предприятий Европы уже закрыты для российского золота, исключением была Швейцария, куда еще в июне, несмотря на военные действия на Украине и санкции, ввезли 3 тонны золота из России.

Падение золота добавляет негатива, за сегодняшний день золото потеряло более 1.1%

📉Алроса -2.5% По данным международная алмазной биржи IDEX, индекс цен на алмазы снижается с начала марта. От вершины падение составило уже практически 8%, после того как цены вышли на небывалую высоту за последние 5 лет. Инвесторы опасаются, что пик цен уже пройден.

IDEX — это ведущая онлайн-платформа для торговли алмазами для профессиональных трейдеров, расположенных в основных алмазных городах, таких как Антверпен, Мумбаи, Рамат-Ган и Нью-Йорк.

📉СПБ Биржа -0.5% Торги открылись падением, в моменте котировки опускались более чем на 5.5%, но затем практически полностью восстановили падение. Объем сделок в режиме основных торгов по группе инструментов «иностранные ценные бумаги» на «СПБ бирже» по итогам июля 2022 года составил $7,20 млрд, что на 27,04% меньше, чем в июне 2022 года ($9,87 млрд), и на 77,06% меньше, чем в июле 2021 года ($31,38 млрд). Среднедневной объем торгов по группе инструментов «иностранные ценные бумаги» в июле снизился на 23,40% по сравнению с июнем и составил $0,36 млрд.

https://smart-lab.ru/blog/825814.php

{kind=link}

Обзор прессы: МТС, Газпром, VK, Ozon, Яндекс, Русгидро, Россети — 04/08/22

👉Акции «Россетей» конвертировались вниз

👉«Газпром» предложил Европе газ в обмен на снятие санкций

👉Модернизацию ТЭС оплатит промышленность страны

👉ExxonMobil ведет переговоры о передаче своих активов «Сахалина-1» третьей стороне

👉МТС выходит в регионы через партнеров

👉Государство поддержало «Яндекс», VK и Ozon перед лицом держателей евробондов

👉Санкции помогли нарастить экспорт российских полимеров в ЕС

https://smart-lab.ru/blog/news/825887.php

#gazp #ozon #yndx #mtss #hydr #rsti

👉Акции «Россетей» конвертировались вниз

👉«Газпром» предложил Европе газ в обмен на снятие санкций

👉Модернизацию ТЭС оплатит промышленность страны

👉ExxonMobil ведет переговоры о передаче своих активов «Сахалина-1» третьей стороне

👉МТС выходит в регионы через партнеров

👉Государство поддержало «Яндекс», VK и Ozon перед лицом держателей евробондов

👉Санкции помогли нарастить экспорт российских полимеров в ЕС

https://smart-lab.ru/blog/news/825887.php

#gazp #ozon #yndx #mtss #hydr #rsti

smart-lab.ru

Обзор прессы: МТС, Газпром, VK, Ozon, Яндекс, Русгидро, Россети — 04/08/22

Акции «Россетей» конвертировались вниз Владельцы обыкновенных акций « Россетей » без оптимизма восприняли новости о параметрах слияния с ФСК

⚡️С 8 августа нерезидентов допустят к торгам, что это значит для нас?

автор: Георгий Аведиков

📌В конце июля Мосбиржа опубликовала новость о том, что с 8 августа планируется дать доступ на совершение операций на фондовом и срочном рынках «клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица».

❓Как эта ситуация может повлиять на наш рынок и отдельные компании?

📉 Судя по вопросам, которые пишут мне и по форумам, многие ожидают падения рынка на этом событии. Некоторые частные инвесторы планируют сократить свои позиции в акциях РФ перед 8 августа. Кто-то планирует открыть хедж на индекс Мосбиржи на случай сильной волатильности, а кто-то даже открывает короткие позиции по отдельным бумагам.

📊 Какая будет реакция рынка в действительности никто не знает, но можно спрогнозировать 3 сценария:

1️⃣ Нерезиденты решат полностью продать принадлежащие им активы и уйти с рынка. Есть риск, что через условные «дружественные страны» просочатся на рынок инвесторы «недружественные» из США и ЕС, которые оперируют весьма значительными объемами и попробуют все продать. В таком случае рынок может просесть весьма существенно, особенно те акции, которые занимали значимые доли в индексе Мосбиржи до СВО и где был значительный freefloat. Я достал из архива данные на 1 февраля и там была следующая картина по долям акций:

✔️ Газпром — 16%

✔️ Лукойл — 13,2%

✔️Сбербанк (обычка) — 12,5%

✔️ ГМК — 6,5%

✔️ Новатэк — 5,9%

✔️ Яндекс — 5,8%

Если у вас большие доли в этих активах, стоит быть готовым к возможной просадке. А тем, у кого этих активов мало и если все пойдет по 1 сценарию, то дадут хорошую возможность докупить.

2️⃣ Действия нерезидентов особо не скажутся на котировках, потому что заранее все будет заложено в цену. Как я писал выше, уже некоторые начинают продавать / шортить и котировки поползут вниз даже до 8 августа. На долю нерезов из «дружественных стран» приходилось ранее всего около 1% дневных торгов, что не должно оказать значимого влияния на рынок в целом. Другими словами, волатильность может и будет, но не сильно выше среднедневной за последние месяцы.

3️⃣ Самый оптимистичный вариант, что нерезы не будут продавать акции, а могут даже начать их докупать и тогда, если набьется много шортовых позиций, мы увидим рост индекса на пару-тройку процентов. А в среднесрочной перспективе это может добавить ликвидности нашему рынку. Но в этот исход пока верится меньше всего, однако стоит учитывать все сценарии, чтобы понимать, как действовать в данной ситуации.

📌 Еще было важное уточнение в Ведомостях относительно «недружественных нерезидентов»:

«Мосбиржа планирует запустить отдельный рынок для «недружественных» нерезидентов, однако сроки в сообщении не уточняются. Для «недружественных» нерезидентов и «дружественных» нерезидентов, подконтрольных «недружественным», в будущем будет использоваться расчетный код «Y» – этот вид нерезидентов сможет торговать только через рублевые спецсчета типа «С».

🧰 Лично я готовлю сейчас ликвидность (кэш + у меня остались фонды SBMM), на которые докуплю акций в случае реализации 1го сценария. Шорты точно открывать не планирую, хеджироваться тоже не вижу смысла, даже если немного просядем, то до зимы, думаю, что отрастем обратно.

https://smart-lab.ru/blog/825858.php

автор: Георгий Аведиков

📌В конце июля Мосбиржа опубликовала новость о том, что с 8 августа планируется дать доступ на совершение операций на фондовом и срочном рынках «клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица».

❓Как эта ситуация может повлиять на наш рынок и отдельные компании?

📉 Судя по вопросам, которые пишут мне и по форумам, многие ожидают падения рынка на этом событии. Некоторые частные инвесторы планируют сократить свои позиции в акциях РФ перед 8 августа. Кто-то планирует открыть хедж на индекс Мосбиржи на случай сильной волатильности, а кто-то даже открывает короткие позиции по отдельным бумагам.

📊 Какая будет реакция рынка в действительности никто не знает, но можно спрогнозировать 3 сценария:

1️⃣ Нерезиденты решат полностью продать принадлежащие им активы и уйти с рынка. Есть риск, что через условные «дружественные страны» просочатся на рынок инвесторы «недружественные» из США и ЕС, которые оперируют весьма значительными объемами и попробуют все продать. В таком случае рынок может просесть весьма существенно, особенно те акции, которые занимали значимые доли в индексе Мосбиржи до СВО и где был значительный freefloat. Я достал из архива данные на 1 февраля и там была следующая картина по долям акций:

✔️ Газпром — 16%

✔️ Лукойл — 13,2%

✔️Сбербанк (обычка) — 12,5%

✔️ ГМК — 6,5%

✔️ Новатэк — 5,9%

✔️ Яндекс — 5,8%

Если у вас большие доли в этих активах, стоит быть готовым к возможной просадке. А тем, у кого этих активов мало и если все пойдет по 1 сценарию, то дадут хорошую возможность докупить.

2️⃣ Действия нерезидентов особо не скажутся на котировках, потому что заранее все будет заложено в цену. Как я писал выше, уже некоторые начинают продавать / шортить и котировки поползут вниз даже до 8 августа. На долю нерезов из «дружественных стран» приходилось ранее всего около 1% дневных торгов, что не должно оказать значимого влияния на рынок в целом. Другими словами, волатильность может и будет, но не сильно выше среднедневной за последние месяцы.

3️⃣ Самый оптимистичный вариант, что нерезы не будут продавать акции, а могут даже начать их докупать и тогда, если набьется много шортовых позиций, мы увидим рост индекса на пару-тройку процентов. А в среднесрочной перспективе это может добавить ликвидности нашему рынку. Но в этот исход пока верится меньше всего, однако стоит учитывать все сценарии, чтобы понимать, как действовать в данной ситуации.

📌 Еще было важное уточнение в Ведомостях относительно «недружественных нерезидентов»:

«Мосбиржа планирует запустить отдельный рынок для «недружественных» нерезидентов, однако сроки в сообщении не уточняются. Для «недружественных» нерезидентов и «дружественных» нерезидентов, подконтрольных «недружественным», в будущем будет использоваться расчетный код «Y» – этот вид нерезидентов сможет торговать только через рублевые спецсчета типа «С».

🧰 Лично я готовлю сейчас ликвидность (кэш + у меня остались фонды SBMM), на которые докуплю акций в случае реализации 1го сценария. Шорты точно открывать не планирую, хеджироваться тоже не вижу смысла, даже если немного просядем, то до зимы, думаю, что отрастем обратно.

https://smart-lab.ru/blog/825858.php

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Татарин спалил одну из своих торговых систем😁

Почему финансовые показатели Норильского никеля за I пол. 2022 г. выросли, а акции упали?

автор: Finrange

Норильский никель опубликовал финансовые результаты за I пол. 2022 г. по МСФО. Выручка компании осталась приблизительно на том же уровне, увеличившись на 1% по сравнению с I пол. 2021 г. – до $8,98 млрд.

Такие результаты обусловлены положительной динамикой цветных металлов, которые производит Норильский никель относительно прошлого года. А также всё дело в хороших производственных результатах.

В частности, производство никеля составило почти 100 тыс. тонн, что на 26% выше аналогичного периода прошлого года, при этом практически весь объём металла был произведен из собственного сырья компании. Производство меди увеличилось на 18%, а палладия и платины выросло на 8% и 1% соответственно.

Несмотря на это, показатель EBITDA сократился на 16% – до $4,8 млрд вследствие роста себестоимости, вызванного, прежде всего, ростом расходов на персонал и увеличением НДПИ 2,3 раза.

Тем не менее чистая прибыль Норильского никеля за I пол. 2022 г. выросла на 18% – до $5,1 млрд. Такой рост обусловлен положительной переоценкой долговых обязательств в валюте на фоне укрепления рубля.

С виду всё выглядит неплохо, особенно если учесть высокую турбулентность российских компаний на фоне экономических потрясений. Но вот свободный денежный поток компании упал на 25% по сравнению с аналогичным периодом прошло года – до $1,1 млрд в результате увеличения капитальных затрат на 83% и роста оборотного капитала. При этом, сравниваемый FCF за I пол. 2021 г. был самым слабым с 2017 г.

В результате сокращения свободного денежного потока, Норильский никель увеличил долговую нагрузку. Чистый долг компании увеличился в 2 раза – до $10,2 млрд. Тем не менее, пока коэффициент Чистый долг/EBITDA находится на приемлемом уровне – 1,1х.

В следующее полугодие мы ожидаем более слабые финансовые результаты на фоне снижения цен на производимые металлы в результате наступления рецессии в США и противостояния между Вашингтоном и Пекином из-за Тайваня. Кроме этого, на акции НорНикеля будет оказывать давление новая дивидендная политика, смена которой может произойти уже этой осенью. Поэтому акции Норильского никеля на относительно хорошем отчёте продолжают обновлять локальные минимумы.

https://smart-lab.ru/blog/825809.php

#GMKN

автор: Finrange

Норильский никель опубликовал финансовые результаты за I пол. 2022 г. по МСФО. Выручка компании осталась приблизительно на том же уровне, увеличившись на 1% по сравнению с I пол. 2021 г. – до $8,98 млрд.

Такие результаты обусловлены положительной динамикой цветных металлов, которые производит Норильский никель относительно прошлого года. А также всё дело в хороших производственных результатах.

В частности, производство никеля составило почти 100 тыс. тонн, что на 26% выше аналогичного периода прошлого года, при этом практически весь объём металла был произведен из собственного сырья компании. Производство меди увеличилось на 18%, а палладия и платины выросло на 8% и 1% соответственно.

Несмотря на это, показатель EBITDA сократился на 16% – до $4,8 млрд вследствие роста себестоимости, вызванного, прежде всего, ростом расходов на персонал и увеличением НДПИ 2,3 раза.

Тем не менее чистая прибыль Норильского никеля за I пол. 2022 г. выросла на 18% – до $5,1 млрд. Такой рост обусловлен положительной переоценкой долговых обязательств в валюте на фоне укрепления рубля.

С виду всё выглядит неплохо, особенно если учесть высокую турбулентность российских компаний на фоне экономических потрясений. Но вот свободный денежный поток компании упал на 25% по сравнению с аналогичным периодом прошло года – до $1,1 млрд в результате увеличения капитальных затрат на 83% и роста оборотного капитала. При этом, сравниваемый FCF за I пол. 2021 г. был самым слабым с 2017 г.

В результате сокращения свободного денежного потока, Норильский никель увеличил долговую нагрузку. Чистый долг компании увеличился в 2 раза – до $10,2 млрд. Тем не менее, пока коэффициент Чистый долг/EBITDA находится на приемлемом уровне – 1,1х.

В следующее полугодие мы ожидаем более слабые финансовые результаты на фоне снижения цен на производимые металлы в результате наступления рецессии в США и противостояния между Вашингтоном и Пекином из-за Тайваня. Кроме этого, на акции НорНикеля будет оказывать давление новая дивидендная политика, смена которой может произойти уже этой осенью. Поэтому акции Норильского никеля на относительно хорошем отчёте продолжают обновлять локальные минимумы.

https://smart-lab.ru/blog/825809.php

#GMKN

{kind=link}

ОСТАНОВИМ ВОЗВЕДЕНИЕ «ЖЕЛЕЗНОГО ЗАНАВЕСА»

ДЛЯ ИНВЕСТОРОВ!

Автор: Василий Баранов

Банк России хочет запретить неквалифицированным инвесторам, то есть 98% российского рынка, торговлю иностранными акциями. Чем объясняет эту меру регулятор?

Правильно, защитой самих инвесторов, потому что нет инвестиций – нет проблем.

Я считаю, сейчас крайне важно громко обозначить свою позицию, чтобы не дать задушить рынок, заперев нас в 15 более-менее ликвидных российских акциях. Я написал жалобу в ЦБ и, если вы разделяете мою позицию, направьте свои обращения регулятору (как это сделать, объяснено здесь).

Какой выбор остается инвесторам, если новые запреты ЦБ будут приняты?

1. Стать квалифицированным инвестором

Допустим, я хочу им стать. Но если введут новые правила, то для получения статуса квала мне нужен капитал в 30 млн рублей. У вас есть такие деньги? А сколько у вас таких знакомых? Я считаю, что образование и обучение куда важнее размера кошелька, поэтому я лично расцениваю предложение ЦБ губительным для российского фондового рынка и ущемляющим права миллионов инвесторов.

2. Инвестировать во что-то иное

Уходить с фондового рынка я не хочу принципиально. Куда? В депозиты под 7,6% годовых? В гособлигации под 8,4% годовых? Доходность этих «альтернатив» и близко не покрывает реальной, съедающей наши доходы, инфляции. Я осознаю возможные риски, но хочу сам выбирать акции и решать покупать ли мне Apple, Coca-Cola, Disney или нет. «Решение» регулятора просто «отменяет» созданный рынок в России с его инфраструктурой. Зачем нам СССР 2.0 в финансовой сфере? Зачем возвращаться на десятки лет назад?!

3. Не соглашаться с новыми запретами и высказать свою позицию

Мы пришли на фондовый рынок не развлечения ради, а чтобы заработать дополнительные доходы к нашим невеликим российским зарплатам и пенсиям. Но из раза в раз россиянам не дают формировать долгосрочный капитал, потому что постоянно забирают и урезают инструменты его формирования. Я написал обращение в Банк России и призываю всех, кто разделяет такую позицию, также написать жалобу в ЦБ. Я считаю, что сейчас очень важно высказать свое несогласие, иначе в тиши кабинетов все опять решат без нас!

Полный текст обращения и инструкция на Смартлабе:

https://smart-lab.ru/blog/825993.php

ДЛЯ ИНВЕСТОРОВ!

Автор: Василий Баранов

Банк России хочет запретить неквалифицированным инвесторам, то есть 98% российского рынка, торговлю иностранными акциями. Чем объясняет эту меру регулятор?

Правильно, защитой самих инвесторов, потому что нет инвестиций – нет проблем.

Я считаю, сейчас крайне важно громко обозначить свою позицию, чтобы не дать задушить рынок, заперев нас в 15 более-менее ликвидных российских акциях. Я написал жалобу в ЦБ и, если вы разделяете мою позицию, направьте свои обращения регулятору (как это сделать, объяснено здесь).

Какой выбор остается инвесторам, если новые запреты ЦБ будут приняты?

1. Стать квалифицированным инвестором

Допустим, я хочу им стать. Но если введут новые правила, то для получения статуса квала мне нужен капитал в 30 млн рублей. У вас есть такие деньги? А сколько у вас таких знакомых? Я считаю, что образование и обучение куда важнее размера кошелька, поэтому я лично расцениваю предложение ЦБ губительным для российского фондового рынка и ущемляющим права миллионов инвесторов.

2. Инвестировать во что-то иное

Уходить с фондового рынка я не хочу принципиально. Куда? В депозиты под 7,6% годовых? В гособлигации под 8,4% годовых? Доходность этих «альтернатив» и близко не покрывает реальной, съедающей наши доходы, инфляции. Я осознаю возможные риски, но хочу сам выбирать акции и решать покупать ли мне Apple, Coca-Cola, Disney или нет. «Решение» регулятора просто «отменяет» созданный рынок в России с его инфраструктурой. Зачем нам СССР 2.0 в финансовой сфере? Зачем возвращаться на десятки лет назад?!

3. Не соглашаться с новыми запретами и высказать свою позицию

Мы пришли на фондовый рынок не развлечения ради, а чтобы заработать дополнительные доходы к нашим невеликим российским зарплатам и пенсиям. Но из раза в раз россиянам не дают формировать долгосрочный капитал, потому что постоянно забирают и урезают инструменты его формирования. Я написал обращение в Банк России и призываю всех, кто разделяет такую позицию, также написать жалобу в ЦБ. Я считаю, что сейчас очень важно высказать свое несогласие, иначе в тиши кабинетов все опять решат без нас!

Полный текст обращения и инструкция на Смартлабе:

https://smart-lab.ru/blog/825993.php

smart-lab.ru

ОСТАНОВИМ ВОЗВЕДЕНИЕ «ЖЕЛЕЗНОГО ЗАНАВЕСА» ДЛЯ ИНВЕСТОРОВ!

Банк России хочет запретить неквалифицированным инвесторам, то есть 98% российского рынка, торговлю иностранными акциями. Чем объясняет эту меру регулятор?

Что будете делать, если ЦБ всё же запретит неквалам покупать иностранные акции?

Anonymous Poll

40%

Перестану торговать на бирже, потому что не будет ни ликвидности, ни рынка

24%

Перевожу/перевел активы иностранному брокеру

36%

Попытаюсь получить статус квала

В России продолжает расти деловая активность?

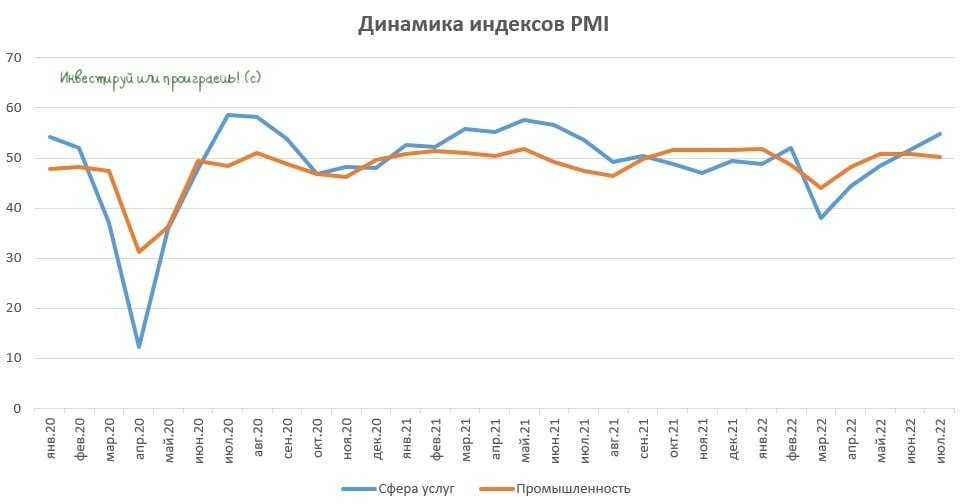

автор: Козлов Юрий

📈 Агентство S&P Global на этой неделе опубликовало индексы PMI для промышленности и сферы услуг в РФ. Оба показателя оказались выше 50 пунктов, что указывает на рост деловой активности в нашей стране.

Отдельно нужно отметить сильный рост индекса PMI в секторе слуг – показатель вырос до максимума за последние 12 месяцев.

S&P Global фиксирует увеличение внутреннего спроса и рост новых заказов, при этом сокращаются экспортные заказы, из-за санкционного давления Запада.

👍 Занятость в сфере услуг выросла впервые с ноября 2021 года, что не может не радовать.

В промышленности деловая активность улучшилась незначительно, по сравнению с последними двумя месяцами. Тем не менее, количество новых заказов увеличилось второй месяц подряд и самыми быстрыми темпами с апреля 2019 года (#MACRO).

👌Уровень оптимизма в отношении перспектив отечественной экономики на ближайшие 12 месяцев в июле оказался максимальным с момента проведения СВО в Украине.

👉 Индексы PMI традиционно являются опережающими индикаторами ВВП. Умеренно позитивная динамика, на мой взгляд, вызвана высокими ценами на углеводороды, что не привело к обвалу ВВП, как это было во время дефолта 1998 года и первого российско-украинского кризиса 2014-2015 гг.

Тогда, напомню, цены на нефть и природный газ оказывались под серьёзным давлением, что приводило к аналогичному резкому падению ВВП. Сейчас же цены на сырьё высокие, да и санкционный блицкриг Запада, по большому счёту, провалился. По крайней мере, очень хочется в это верить.

Поскольку на рынке углеводородов наблюдается сильный дисбаланс спроса и предложения, то высока вероятность сохранения текущих цен на топливо как минимум до конца текущего года, а вот какие цены на углеводороды будут в следующем году — это большой вопрос.

Ну и напоследок замечу, что представленная статистика по PMI в большей степени позитивна для компаний, ориентированных на внутренний рынок – ритейлеры и банки. В частности, из перспективных вариантов для долгосрочных и среднесрочных вложений на ум приходят Сбер и Магнит.

https://smart-lab.ru/blog/826011.php

#SBER #MGNT

автор: Козлов Юрий

📈 Агентство S&P Global на этой неделе опубликовало индексы PMI для промышленности и сферы услуг в РФ. Оба показателя оказались выше 50 пунктов, что указывает на рост деловой активности в нашей стране.

Отдельно нужно отметить сильный рост индекса PMI в секторе слуг – показатель вырос до максимума за последние 12 месяцев.

S&P Global фиксирует увеличение внутреннего спроса и рост новых заказов, при этом сокращаются экспортные заказы, из-за санкционного давления Запада.

👍 Занятость в сфере услуг выросла впервые с ноября 2021 года, что не может не радовать.

В промышленности деловая активность улучшилась незначительно, по сравнению с последними двумя месяцами. Тем не менее, количество новых заказов увеличилось второй месяц подряд и самыми быстрыми темпами с апреля 2019 года (#MACRO).

👌Уровень оптимизма в отношении перспектив отечественной экономики на ближайшие 12 месяцев в июле оказался максимальным с момента проведения СВО в Украине.

👉 Индексы PMI традиционно являются опережающими индикаторами ВВП. Умеренно позитивная динамика, на мой взгляд, вызвана высокими ценами на углеводороды, что не привело к обвалу ВВП, как это было во время дефолта 1998 года и первого российско-украинского кризиса 2014-2015 гг.

Тогда, напомню, цены на нефть и природный газ оказывались под серьёзным давлением, что приводило к аналогичному резкому падению ВВП. Сейчас же цены на сырьё высокие, да и санкционный блицкриг Запада, по большому счёту, провалился. По крайней мере, очень хочется в это верить.

Поскольку на рынке углеводородов наблюдается сильный дисбаланс спроса и предложения, то высока вероятность сохранения текущих цен на топливо как минимум до конца текущего года, а вот какие цены на углеводороды будут в следующем году — это большой вопрос.

Ну и напоследок замечу, что представленная статистика по PMI в большей степени позитивна для компаний, ориентированных на внутренний рынок – ритейлеры и банки. В частности, из перспективных вариантов для долгосрочных и среднесрочных вложений на ум приходят Сбер и Магнит.

https://smart-lab.ru/blog/826011.php

#SBER #MGNT

{kind=link}

🔥Итоги дня: IMOEX -0.4% Разгоняют как могут

автор: Роман Ранний

📈Ozon +13.6% В лидерах роста, основная причина — это льготный кредит на 130 млрд руб., который выделили «Яндексу», VK и Ozon. Есть мнение, что после выделения кредита, миноритарных инвесторов точно не кинут. Довольно спорное утверждение, можно сказать точно, что компании останутся в РФ раз им выделяют кредит, но для обмана миноритариев есть куча других способов, на объединение ФСК посмотрите....😳

Дополнительную поддержку росту оказывают телеграм каналы, они ещё вчера начали его разгонять🤔

📈HHRU +26% Сегодня АДР себя чувствую прекрасно, а лучше всех себя чувствует HHRU. Но если рост OZON и VK теоретически можно объяснить льготным кредитом, то вот рост HHRU в это объяснение не укладывается. Скорее всего на рынке идёт продолжение «депозитарного» роста, который начался ещё 15-го июля. Конкретных новостей нет, есть только слухи и домыслы🤔

📈Распадская +6.5% Пока одни телеги разгоняют OZON, другие пампят Распадскую и Мечел, после публикации отчёта Евраза. И если с Мечелом пока не очень выходит, то с Распадской всё ок.

Евраз опубликовал отчет, EBITDA составил $2,486 млрд. 47% EBITDA принёс угольный сегмент за 1 п. 2022 года, в то время как в 1 п. 2021 года угольный сегмент принёс всего 16.4% EBITDA.

А почему бы собственно и нет, инвесторов всё равно на рынке не осталось🤷🏿ž♂️

📉Сургутнефтегаз АП -1.7% 📈Сургутнефтегаз +1.3% Центробанк будет вводить новые меры по сокращению числа банковских операций в евро и долларе. ЦБ считает целесообразным перевести накопленные валютные средства госкомпаний в валютах недружественных стран в иные валюты.

Девалютизация балансов, может привести к инвестированию кубышки, именно поэтому префы падают, а обычка растёт. С другой стороны, могут конвертировать в юань🧐

📉USDRUB -0.4%Доллар продают несмотря на падение нефти, участники рынка оценивают новые инициативы Банка России по регулированию валют недружественных стран и девалютизации банковских балансов.

Кстати Минфин выступил против директив для госкомпаний по замене долларов и евро😐

📉Brent -3.7% Нефть продолжает снижаться, Brent уже ниже $96 за баррель. Давление на рынок оказывают опасения инвесторов о том, что рост процентных ставок и замедление темпов подъема мировой экономики окажут существенное негативное влияние на спрос, пишет Trading Economics😔

https://smart-lab.ru/blog/news/826152.php

автор: Роман Ранний

📈Ozon +13.6% В лидерах роста, основная причина — это льготный кредит на 130 млрд руб., который выделили «Яндексу», VK и Ozon. Есть мнение, что после выделения кредита, миноритарных инвесторов точно не кинут. Довольно спорное утверждение, можно сказать точно, что компании останутся в РФ раз им выделяют кредит, но для обмана миноритариев есть куча других способов, на объединение ФСК посмотрите....😳

Дополнительную поддержку росту оказывают телеграм каналы, они ещё вчера начали его разгонять🤔

📈HHRU +26% Сегодня АДР себя чувствую прекрасно, а лучше всех себя чувствует HHRU. Но если рост OZON и VK теоретически можно объяснить льготным кредитом, то вот рост HHRU в это объяснение не укладывается. Скорее всего на рынке идёт продолжение «депозитарного» роста, который начался ещё 15-го июля. Конкретных новостей нет, есть только слухи и домыслы🤔

📈Распадская +6.5% Пока одни телеги разгоняют OZON, другие пампят Распадскую и Мечел, после публикации отчёта Евраза. И если с Мечелом пока не очень выходит, то с Распадской всё ок.

Евраз опубликовал отчет, EBITDA составил $2,486 млрд. 47% EBITDA принёс угольный сегмент за 1 п. 2022 года, в то время как в 1 п. 2021 года угольный сегмент принёс всего 16.4% EBITDA.

А почему бы собственно и нет, инвесторов всё равно на рынке не осталось🤷🏿ž♂️

📉Сургутнефтегаз АП -1.7% 📈Сургутнефтегаз +1.3% Центробанк будет вводить новые меры по сокращению числа банковских операций в евро и долларе. ЦБ считает целесообразным перевести накопленные валютные средства госкомпаний в валютах недружественных стран в иные валюты.

Девалютизация балансов, может привести к инвестированию кубышки, именно поэтому префы падают, а обычка растёт. С другой стороны, могут конвертировать в юань🧐

📉USDRUB -0.4%Доллар продают несмотря на падение нефти, участники рынка оценивают новые инициативы Банка России по регулированию валют недружественных стран и девалютизации банковских балансов.

Кстати Минфин выступил против директив для госкомпаний по замене долларов и евро😐

📉Brent -3.7% Нефть продолжает снижаться, Brent уже ниже $96 за баррель. Давление на рынок оказывают опасения инвесторов о том, что рост процентных ставок и замедление темпов подъема мировой экономики окажут существенное негативное влияние на спрос, пишет Trading Economics😔

https://smart-lab.ru/blog/news/826152.php

{kind=link}

Обзор прессы: Газпром, РЖД, ВИЭ, исламский банкинг — 05/08/22

👉Инвесторы просят увеличить цены новых объектов ВИЭ на 20% из-за санкций

👉РЖД просит обязать операторов делиться финансовой информацией

👉ЦБ запустит пилотный проект по исламскому банкингу в Чечне и Дагестане

👉В Японии попросили Mitsui и Mitsubishi сохранить участие в «Сахалине-2»

👉Маркетплейсы не смогут продавать немаркированные товары со следующего года

👉В России могут обнулить региональные налоги на самолеты

https://smart-lab.ru/blog/news/826220.php

#gazp

👉Инвесторы просят увеличить цены новых объектов ВИЭ на 20% из-за санкций

👉РЖД просит обязать операторов делиться финансовой информацией

👉ЦБ запустит пилотный проект по исламскому банкингу в Чечне и Дагестане

👉В Японии попросили Mitsui и Mitsubishi сохранить участие в «Сахалине-2»

👉Маркетплейсы не смогут продавать немаркированные товары со следующего года

👉В России могут обнулить региональные налоги на самолеты

https://smart-lab.ru/blog/news/826220.php

#gazp

smart-lab.ru

Обзор прессы: Газпром, РЖД, ВИЭ, исламский банкинг — 05/08/22

Инвесторы просят увеличить цены новых объектов ВИЭ на 20% из-за санкций Инвесторы в ВИЭ после дискуссии с регуляторами обновили

Распадская может порадовать рынок сильными результатами за первое полугодие

автор: Козлов Юрий

🧮 11 августа, то есть уже в следующую среду, Распадская планирует опубликовать свои финансовые результаты за 1 полугодие 2022 года. Ну а накануне свои результаты представил EVRAZ, в руках которого находится мажоритарный пакет крупнейшего в России производителя коксующегося угля, а потому мы вправе сделать предварительные выводы о грядущем отчёте Распадской.

📈 Итак, выручка угледобывающего дивизиона EVRAZ увеличилась с января по июнь на 132,2% (г/г) до $1,9 млрд, а показатель EBITDA и вовсе вырос почти в 3,5 раза до $1,2 млрд.

Сильные результаты первого полугодия во многом вызваны резким ростом цен на коксующийся уголь. Сразу же сделаю важное замечание: поскольку с апреля цены на уголь находятся в нисходящем тренде, второе полугодие для Распадской может быть не столь впечатляющим, и к этому надо быть готовым.

🧐 В минувшем году на Распадскую пришлось 82% выручки и 89% EBITDA угледобывающего дивизиона. Таким образом, показатели по выручке и EBITDA у Распадской за 1 полугодие 2022 года могут составить порядка $1,56 млрд и $1,07 млрд соответственно.

При этом сильный рост финансовых показателей скорее всего обнулит чистый долг Распадской, а показатель NetDebt/EBITDA уйдёт в отрицательную зону.

💰В былые времена компания объявила бы шикарные дивиденды, однако сейчас этого ждать не стоит. Поскольку на EVRAZ приходится 93,2% акционерного капитала Распадской, а у головной компании иностранная прописка, распределения прибыли в новых санкционных реалиях ожидать не следует.

👉 Сейчас в бумагах нет долгосрочных драйверов для роста. Спекулятивно ценник в акциях Распадской могут приподнять на 5-10%, на ожиданиях позитивной отчетности. Далее может сработать известное правило: покупай на слухах – продавай на фактах! Поэтому я бы в эту историю лезть не советовал.

https://smart-lab.ru/blog/826271.php

автор: Козлов Юрий

🧮 11 августа, то есть уже в следующую среду, Распадская планирует опубликовать свои финансовые результаты за 1 полугодие 2022 года. Ну а накануне свои результаты представил EVRAZ, в руках которого находится мажоритарный пакет крупнейшего в России производителя коксующегося угля, а потому мы вправе сделать предварительные выводы о грядущем отчёте Распадской.

📈 Итак, выручка угледобывающего дивизиона EVRAZ увеличилась с января по июнь на 132,2% (г/г) до $1,9 млрд, а показатель EBITDA и вовсе вырос почти в 3,5 раза до $1,2 млрд.

Сильные результаты первого полугодия во многом вызваны резким ростом цен на коксующийся уголь. Сразу же сделаю важное замечание: поскольку с апреля цены на уголь находятся в нисходящем тренде, второе полугодие для Распадской может быть не столь впечатляющим, и к этому надо быть готовым.

🧐 В минувшем году на Распадскую пришлось 82% выручки и 89% EBITDA угледобывающего дивизиона. Таким образом, показатели по выручке и EBITDA у Распадской за 1 полугодие 2022 года могут составить порядка $1,56 млрд и $1,07 млрд соответственно.

При этом сильный рост финансовых показателей скорее всего обнулит чистый долг Распадской, а показатель NetDebt/EBITDA уйдёт в отрицательную зону.

💰В былые времена компания объявила бы шикарные дивиденды, однако сейчас этого ждать не стоит. Поскольку на EVRAZ приходится 93,2% акционерного капитала Распадской, а у головной компании иностранная прописка, распределения прибыли в новых санкционных реалиях ожидать не следует.

👉 Сейчас в бумагах нет долгосрочных драйверов для роста. Спекулятивно ценник в акциях Распадской могут приподнять на 5-10%, на ожиданиях позитивной отчетности. Далее может сработать известное правило: покупай на слухах – продавай на фактах! Поэтому я бы в эту историю лезть не советовал.

https://smart-lab.ru/blog/826271.php

{kind=link}