#опционы

Ухмылка маркет-мейкера

Итак, очень часто слышу от коллег, что улыбка волатильности есть ни что иное, как эпик фейл модели БШ. Ненормальность распределения, толстые хвосты, leverage effect, неправильная модель, ну и далее по вкусу.

А теперь мой взгляд на все это. Он очень простой и от того рубит все обычные аргументы в капусту острой бритвой Оккама.

Представим, что я крутой маркет-мейкер в опционах на Си. Капитал у меня будь здоров и я спокойно продаю опционы страждущим, зарабатывая на спреде и бонусах по программе ММ от биржи. Как я это делаю? Элементарно: считаю волатильность БА и котирую по ней все страйки, т.к. я-то понимаю, что модель БШ работает и волатильность БА не зависит от страйка, т.е. никакой улыбки нет.

Читать далее https://smart-lab.ru/blog/573954.php

Ухмылка маркет-мейкера

Итак, очень часто слышу от коллег, что улыбка волатильности есть ни что иное, как эпик фейл модели БШ. Ненормальность распределения, толстые хвосты, leverage effect, неправильная модель, ну и далее по вкусу.

А теперь мой взгляд на все это. Он очень простой и от того рубит все обычные аргументы в капусту острой бритвой Оккама.

Представим, что я крутой маркет-мейкер в опционах на Си. Капитал у меня будь здоров и я спокойно продаю опционы страждущим, зарабатывая на спреде и бонусах по программе ММ от биржи. Как я это делаю? Элементарно: считаю волатильность БА и котирую по ней все страйки, т.к. я-то понимаю, что модель БШ работает и волатильность БА не зависит от страйка, т.е. никакой улыбки нет.

Читать далее https://smart-lab.ru/blog/573954.php

smart-lab.ru

Ухмылка маркет-мейкера

Итак, очень часто слышу от коллег, что улыбка волатильности есть ни что иное, как эпик фейл модели БШ. Ненормальность распределения,

#опционы - ликбез от Карлсона:)

На смарлабе появился отличный автор - Eugene Logunov .

Если новичок, который только-только пришел на биржу и пробует на вкус различные инструменты, откроет почитать, например, вот этот его топик про опционы, то через несколько минут прочтения плюнет, закроет и больше к теме опционов не вернется НИКОГДА!

А такого не должно быть. Не нужно ничего усложнять. Чтобы прибыльно торговать опционами совершенно нет никакой необходимости строить поверхностные улыбки волатильности.

Опционами торговали еще в древности, инструмент очень полезный и незаменимый в хозяйстве (особенно покрытые продажи опционов).

В XII в. в Амстердаме использовали опционы на селедку, а в XVII в. — на тюльпаны.

Напомню, формула Б-Ш для опционов появилась в 1973-ом.

Так как определяли цены на опционы в «доформульные» времена?

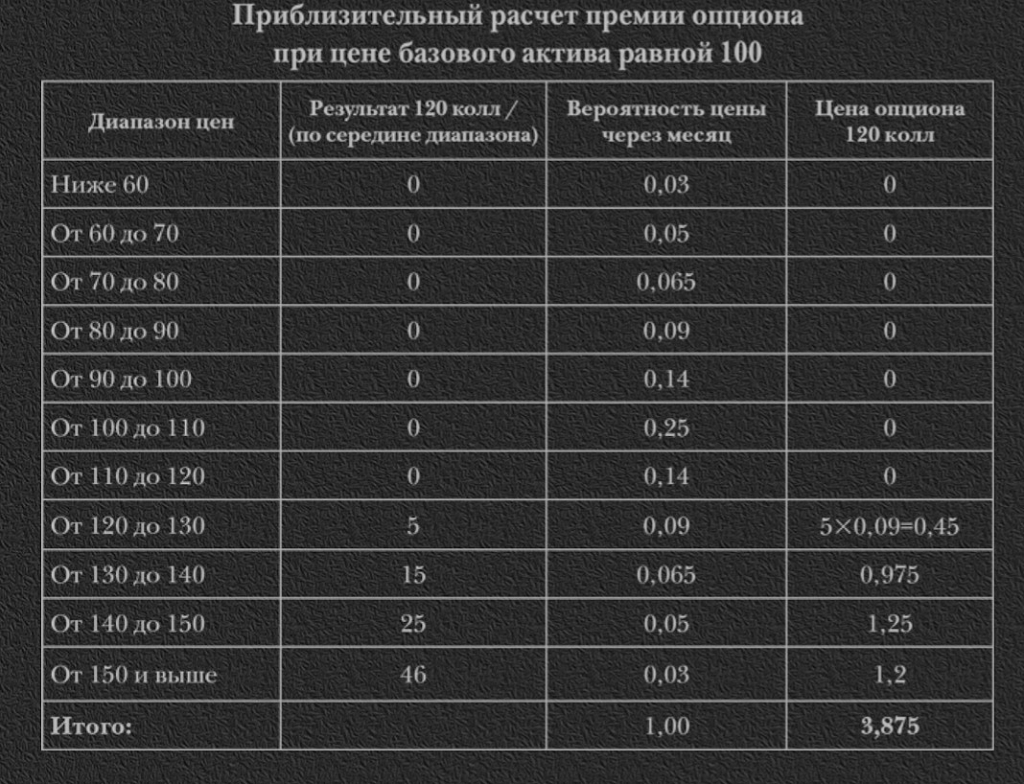

Попробую привести метод, позволявший приблизительно подсчитать премию, основываясь на персональном прогнозе трейдера. Самое главное, что необходимо знать про опционы, так это то, что опционы в первую очередь это вероятность.

Предположим, что сейчас цена Газпрома равна 100 (несколько лет назад действительно были очень близкие цены) и вы маркет-мейкера просите продать вам опцион-call 120 со сроком экспирации один месяц. Как ему понять какую цену заложить на этот опцион?

https://smart-lab.ru/blog/574961.php

На смарлабе появился отличный автор - Eugene Logunov .

Если новичок, который только-только пришел на биржу и пробует на вкус различные инструменты, откроет почитать, например, вот этот его топик про опционы, то через несколько минут прочтения плюнет, закроет и больше к теме опционов не вернется НИКОГДА!

А такого не должно быть. Не нужно ничего усложнять. Чтобы прибыльно торговать опционами совершенно нет никакой необходимости строить поверхностные улыбки волатильности.

Опционами торговали еще в древности, инструмент очень полезный и незаменимый в хозяйстве (особенно покрытые продажи опционов).

В XII в. в Амстердаме использовали опционы на селедку, а в XVII в. — на тюльпаны.

Напомню, формула Б-Ш для опционов появилась в 1973-ом.

Так как определяли цены на опционы в «доформульные» времена?

Попробую привести метод, позволявший приблизительно подсчитать премию, основываясь на персональном прогнозе трейдера. Самое главное, что необходимо знать про опционы, так это то, что опционы в первую очередь это вероятность.

Предположим, что сейчас цена Газпрома равна 100 (несколько лет назад действительно были очень близкие цены) и вы маркет-мейкера просите продать вам опцион-call 120 со сроком экспирации один месяц. Как ему понять какую цену заложить на этот опцион?

https://smart-lab.ru/blog/574961.php

{kind=link}