ПИФам разрешили обвалить рынок🔥Акции и инвестиции

📉 IMOEX -1%

Владимир Путин подписал указ, который разрешает проводить сделки с ПИФами, если они владеют не более 1% уставного капитала в стратегических компаниях. Ранее такие сделки были запрещены, кроме как по специальному разрешению главы государства.

В последнее время голубые фишки под давлением, растёт только неликвид. Такая ситуация очень радует спекулянтов, но плохо сказывается на инвест. привлекательности рынка. Хотя о чём это я!? Инвесторов почти не осталось и дела до них никому нет😁

📉 Роснефть -3.6%

Падает сильнее всех, в моменте падение более 4.5%. Видимо много ПИФов владело акциями Роснефти😔

📉 Газпромнефть -4.5%

В лидерах падения. У акции очень низкий free-float, даже небольшие продажи могут привести к сильному снижению🧐

📉 Сбербанк -1.1%

Есть версия, что это Сбер рухнул якобы из-за переноса даты ГОСА. Лично я в этом сомневаюсь, так как распродают весь рынок😉

📈 TCSG +4.7%

В лидерах роста. На рынке ходят слухи, что анонсированный выкуп акций уже стартовал😳

📉 ЭсЭфАй -1%

Теперь понятно, почему ЭсЭфАй вчера без новостей вырос на 9%😉 Лизинговая компания «Европлан» официально объявила о намерении провести IPO на «Московской бирже». Листинг и начало торгов акциями планируются в конце марта.

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/999032

😍 аналитика🔄 новости🔄 бонды

Владимир Путин подписал указ, который разрешает проводить сделки с ПИФами, если они владеют не более 1% уставного капитала в стратегических компаниях. Ранее такие сделки были запрещены, кроме как по специальному разрешению главы государства.

В последнее время голубые фишки под давлением, растёт только неликвид. Такая ситуация очень радует спекулянтов, но плохо сказывается на инвест. привлекательности рынка. Хотя о чём это я!? Инвесторов почти не осталось и дела до них никому нет😁

Падает сильнее всех, в моменте падение более 4.5%. Видимо много ПИФов владело акциями Роснефти😔

В лидерах падения. У акции очень низкий free-float, даже небольшие продажи могут привести к сильному снижению🧐

Есть версия, что это Сбер рухнул якобы из-за переноса даты ГОСА. Лично я в этом сомневаюсь, так как распродают весь рынок😉

В лидерах роста. На рынке ходят слухи, что анонсированный выкуп акций уже стартовал😳

Теперь понятно, почему ЭсЭфАй вчера без новостей вырос на 9%😉 Лизинговая компания «Европлан» официально объявила о намерении провести IPO на «Московской бирже». Листинг и начало торгов акциями планируются в конце марта.

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/999032

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Стоит ли сейчас покупать акции ФосАгро?

Автор: Евгений

👉ФосАгро

До начала известных событий 2022 года ФосАгро славилась своими стабильными ежеквартальными дивидендами, поэтому акция этой компании присутствовала в портфелях многих дивидендных инвесторов.

В моём портфель ФосАгро занимает 4 место среди всех эмитентов (у меня 31 дивидендный эмитент).

Я анализирую акции по трём параметрам: котировки, финансовый отчет и дивиденды. Давайте пройдёмся по этим данным и примем решение, стоит ли инвестировать в ФосАгро прямо сейчас!

👉Котировки ФосАгро

У акций компании растущий долгосрочный тренд и за последние 5 лет акции принесли инвесторам неплохую прибыль (+170% за 5 лет). Что удивительно, при начале СВО, когда весь наш рынок рухнул и многие котировки акций ушли в минус, ФосАгро продолжал расти!

Но, если смотреть на динамику акций за последние 2 года, то они сильно отстают от рынка. Индекс МосБиржи за последний год вырос на +41%, а акции ФосАгро показывают убыток в -5.7%.

Котировки акций ФосАгро движутся в боковике уже 2 года, а многие российские компании за этот период давали по десяткам, а то и сотням процентов прибыли.

👉Финансовый отчёт

В целом, он не плохой, чистая прибыль хоть и снизилась, но она есть. Долг вырос, но не превышает каких то критических значений (индикатор Долг/EBITDA на комфортном уровне 1.07).

У ФосАгро есть запас наличности на счетах (около 36,4 млрд. р), а значит есть возможность выплачивать дивиденды.

👉Дивиденды

По текущим прогнозам, за 2024 год ФосАгро может выплатить 7.7% годовых в виде дивидендов. Это не так много, на уровне годовой инфляции, которая за февраль составила так же 7.7%.

В плане дивидендной доходности акции не выглядят интересными, на рынке есть немало бумаг, которые сейчас предлагают двузначные дивиденды (Северсталь, СБЕР например).

👉Налоги

Стоит сказать и о налоговой нагрузки на компанию. Сейчас действует экспортная пошлина в 7% на доходы от продажи удобрений, которая была введена в конце 2023 года.

Повышение налогов приведет к снижению прибыль примерно на 5%.

👉Заключение

С одной стороны, ФосАгро фундаментально сильная и привлекательная компания с востребованной продукцией, развитым бизнесом и перспективой роста. Обладает самой низкой себестоимостью производства удобрений в мире среди конкурентов!

Но, с другой — цены на продукцию компании сейчас находятся на минимумах, что снижает прибыль, которая ещё и страдает от высокой налоговой нагрузки. Котировки не показывают роста уже 2 года, а дивиденды не превышают уровень инфляции.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/999157

#PHOR держите?

👍— держим!

🐳 — нет!

😍 аналитика🔄 новости🔄 бонды

Автор: Евгений

👉ФосАгро

До начала известных событий 2022 года ФосАгро славилась своими стабильными ежеквартальными дивидендами, поэтому акция этой компании присутствовала в портфелях многих дивидендных инвесторов.

В моём портфель ФосАгро занимает 4 место среди всех эмитентов (у меня 31 дивидендный эмитент).

Я анализирую акции по трём параметрам: котировки, финансовый отчет и дивиденды. Давайте пройдёмся по этим данным и примем решение, стоит ли инвестировать в ФосАгро прямо сейчас!

👉Котировки ФосАгро

У акций компании растущий долгосрочный тренд и за последние 5 лет акции принесли инвесторам неплохую прибыль (+170% за 5 лет). Что удивительно, при начале СВО, когда весь наш рынок рухнул и многие котировки акций ушли в минус, ФосАгро продолжал расти!

Но, если смотреть на динамику акций за последние 2 года, то они сильно отстают от рынка. Индекс МосБиржи за последний год вырос на +41%, а акции ФосАгро показывают убыток в -5.7%.

Котировки акций ФосАгро движутся в боковике уже 2 года, а многие российские компании за этот период давали по десяткам, а то и сотням процентов прибыли.

👉Финансовый отчёт

В целом, он не плохой, чистая прибыль хоть и снизилась, но она есть. Долг вырос, но не превышает каких то критических значений (индикатор Долг/EBITDA на комфортном уровне 1.07).

У ФосАгро есть запас наличности на счетах (около 36,4 млрд. р), а значит есть возможность выплачивать дивиденды.

👉Дивиденды

По текущим прогнозам, за 2024 год ФосАгро может выплатить 7.7% годовых в виде дивидендов. Это не так много, на уровне годовой инфляции, которая за февраль составила так же 7.7%.

В плане дивидендной доходности акции не выглядят интересными, на рынке есть немало бумаг, которые сейчас предлагают двузначные дивиденды (Северсталь, СБЕР например).

👉Налоги

Стоит сказать и о налоговой нагрузки на компанию. Сейчас действует экспортная пошлина в 7% на доходы от продажи удобрений, которая была введена в конце 2023 года.

Повышение налогов приведет к снижению прибыль примерно на 5%.

👉Заключение

С одной стороны, ФосАгро фундаментально сильная и привлекательная компания с востребованной продукцией, развитым бизнесом и перспективой роста. Обладает самой низкой себестоимостью производства удобрений в мире среди конкурентов!

Но, с другой — цены на продукцию компании сейчас находятся на минимумах, что снижает прибыль, которая ещё и страдает от высокой налоговой нагрузки. Котировки не показывают роста уже 2 года, а дивиденды не превышают уровень инфляции.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/999157

#PHOR держите?

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

РУСАЛ отчитался за 2023 год: компания преодолевает цикл низких цен на алюминий с прибылью

РУСАЛ — крупнейшая алюминиевая компания России недавно выпустил отчет за 2023 год.

Год получился непростым, но компания продолжает производить алюминий, активно инвестировать и оставаться прибыльной несмотря на непростую конъюнктуру на рынке алюминия.

Какие интересные факты можно отметить из отчетности?

👉РУСАЛ продолжает производить 3,8 млн тонн алюминия в год, при этом в 2023 году нарастил продажи алюминия до 4,15 млн (снизив запасы и решив все проблемы со сбытом алюминия)

Производство

👉Компания продолжает наращивать Выручку, которая впервые превысила 1 триллион рублей в 2023 году

Выручка МСФО

👉География выручки на 2023 год выглядит следующим образом — дружественные страны занимают основной объем выручки, компания продолжает переориентацию поставок своей высокомаржинальной продукции на Восток.

География выручки

👉Компания продолжает быть прибыльной по основным метрикам — EBITDA в 2023 году составила 67 млрд рублей

EBITDA МСФО

👉РУСАЛ в 2023 году снизил чистый долг на 0,5 млрд $ за счет собственной операционной деятельности и положительного свободного денежного потока. Дивиденды от Норникеля, при этом, компания в 2023 году не получала — они придут только в 2024 году

Чистый долг

👉РУСАЛ в 2023 году не получил дивиденды от ГМК Норникель (внутри календарного года).

Дивиденды

👉Цены на алюминий сейчас находятся на уровне 2010 года — абсолютно не впитав долларовую инфляцию, которая за это время составила в районе 30-40%

Алюминий

👉Все предпосылки для роста цены есть: Алюминий, также как и Медь, являются “металлами будущего”, спрос на который будет расти вместе с энерго переходом к 2030 году

👉Итог: РУСАЛ продолжает оставаться прибыльной компанией при непростой конъюнктуре (низкие цены на алюминий и нулевые дивиденды от ГМК Норникель) — при этом компания продолжает развиваться и не сбавляет темп производства.

Компания успешно справляется с дефицитом собственного глинозема, продолжает инвестировать в развитие собственных производственных мощностей (Тайшет + обновление оборудования на текущих заводах).

РУСАЛ является представителем циклического сектора (цены на продукцию подвержены колебаниям) и сейчас “цикл” в отношении цен на алюминий явно — на дне.

Возможно, для долгосрочных инвесторов, текущий момент – самый правильный, чтобы обратить внимание на сектор?

Источник: https://smart-lab.ru/mobile/topic/999249

#RUAL

😍 аналитика🔄 новости🔄 бонды

РУСАЛ — крупнейшая алюминиевая компания России недавно выпустил отчет за 2023 год.

Год получился непростым, но компания продолжает производить алюминий, активно инвестировать и оставаться прибыльной несмотря на непростую конъюнктуру на рынке алюминия.

Какие интересные факты можно отметить из отчетности?

👉РУСАЛ продолжает производить 3,8 млн тонн алюминия в год, при этом в 2023 году нарастил продажи алюминия до 4,15 млн (снизив запасы и решив все проблемы со сбытом алюминия)

Производство

👉Компания продолжает наращивать Выручку, которая впервые превысила 1 триллион рублей в 2023 году

Выручка МСФО

👉География выручки на 2023 год выглядит следующим образом — дружественные страны занимают основной объем выручки, компания продолжает переориентацию поставок своей высокомаржинальной продукции на Восток.

География выручки

👉Компания продолжает быть прибыльной по основным метрикам — EBITDA в 2023 году составила 67 млрд рублей

EBITDA МСФО

👉РУСАЛ в 2023 году снизил чистый долг на 0,5 млрд $ за счет собственной операционной деятельности и положительного свободного денежного потока. Дивиденды от Норникеля, при этом, компания в 2023 году не получала — они придут только в 2024 году

Чистый долг

👉РУСАЛ в 2023 году не получил дивиденды от ГМК Норникель (внутри календарного года).

Дивиденды

👉Цены на алюминий сейчас находятся на уровне 2010 года — абсолютно не впитав долларовую инфляцию, которая за это время составила в районе 30-40%

Алюминий

👉Все предпосылки для роста цены есть: Алюминий, также как и Медь, являются “металлами будущего”, спрос на который будет расти вместе с энерго переходом к 2030 году

👉Итог: РУСАЛ продолжает оставаться прибыльной компанией при непростой конъюнктуре (низкие цены на алюминий и нулевые дивиденды от ГМК Норникель) — при этом компания продолжает развиваться и не сбавляет темп производства.

Компания успешно справляется с дефицитом собственного глинозема, продолжает инвестировать в развитие собственных производственных мощностей (Тайшет + обновление оборудования на текущих заводах).

РУСАЛ является представителем циклического сектора (цены на продукцию подвержены колебаниям) и сейчас “цикл” в отношении цен на алюминий явно — на дне.

Возможно, для долгосрочных инвесторов, текущий момент – самый правильный, чтобы обратить внимание на сектор?

Источник: https://smart-lab.ru/mobile/topic/999249

#RUAL

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📉Акции Тинькофф в моменте падали до 5% после инфы о допэмиссии 130 млн акций по цене 3423,62 руб за акцию

Читать далее

👉 https://smartlab.news/i/109484

#TCSG

Читать далее

👉 https://smartlab.news/i/109484

#TCSG

{kind=link}

Началась разморозка российских акций иностранными банками

Автор: Виктор Петров

Иностранные банки начали избавляться от российских активов и уже разрешают своим клиентам из России снять блокировку акций российских компаний.

Статус номинального держателя расконвертированных расписок иностранным банкам больше не нужен. Теперь, исключив посредника из цепочки хранения бумаг, их можно перевести со счёта типа С. После снятия этой блокировки их можно будет перевести к российскому брокеру, а значит получать дивиденды.

В список таких банков попали те, что находятся в Швейцарии, Лихтенштейне и Люксембурге. Одна газета пишет, что российская юрфирма помогла добиться от банка согласие на перевод акций своего клиента на счёт к неподсанкционному российскому брокеру.

Для начала инвестору нужно подать поручение в иностранный банк на вывод бумаг из НРД на свой счёт у российского брокера. В свою очередь банк даёт поручение российскому контрагенту.

В России приняли закон о сворачивании программ депозитарных расписок, конвертируя их в акции.

Это коснулась таких компаний как:

• АФК Система

• Лукойл

• Сбер

• Роснефть

• Фосагро

• Газпром

Насколько известно, существует два механизма конвертации: автоматическая и принудительная. При первой, инвесторы безучастно получали акции вместо расписок. Российские депозитарии, что учитывали расписки, списывали их со счетов и зачисляли на их место акции. Принудительный механизм предполагал, что держателями расписок были иностранные депозитарии.

Пишут, что до осени 2023 года зарубежные банки отказывались осуществлять подобные операции, не желая взаимодействовать с подсанкционными НРД.

Похоже, скопилось не малое количество желающих для подобных переводов, подкреплённые заключением местных юристов с учётом динамики судебных процессов.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/999345

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Иностранные банки начали избавляться от российских активов и уже разрешают своим клиентам из России снять блокировку акций российских компаний.

Статус номинального держателя расконвертированных расписок иностранным банкам больше не нужен. Теперь, исключив посредника из цепочки хранения бумаг, их можно перевести со счёта типа С. После снятия этой блокировки их можно будет перевести к российскому брокеру, а значит получать дивиденды.

В список таких банков попали те, что находятся в Швейцарии, Лихтенштейне и Люксембурге. Одна газета пишет, что российская юрфирма помогла добиться от банка согласие на перевод акций своего клиента на счёт к неподсанкционному российскому брокеру.

Для начала инвестору нужно подать поручение в иностранный банк на вывод бумаг из НРД на свой счёт у российского брокера. В свою очередь банк даёт поручение российскому контрагенту.

В России приняли закон о сворачивании программ депозитарных расписок, конвертируя их в акции.

Это коснулась таких компаний как:

• АФК Система

• Лукойл

• Сбер

• Роснефть

• Фосагро

• Газпром

Насколько известно, существует два механизма конвертации: автоматическая и принудительная. При первой, инвесторы безучастно получали акции вместо расписок. Российские депозитарии, что учитывали расписки, списывали их со счетов и зачисляли на их место акции. Принудительный механизм предполагал, что держателями расписок были иностранные депозитарии.

Пишут, что до осени 2023 года зарубежные банки отказывались осуществлять подобные операции, не желая взаимодействовать с подсанкционными НРД.

Похоже, скопилось не малое количество желающих для подобных переводов, подкреплённые заключением местных юристов с учётом динамики судебных процессов.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/999345

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

ПИФы продолжают кошмарить инвесторов, Тинькофф и Росбанк объединяются🔥Акции и инвестиции

📉 Роснефть -1.1%📉 Татнефть -1.1% 📉 Газпромнефть -1.1%

НПФ продолжают распродавать акции стратегических компаний, особенно сильно достаётся нефтегазу. На этом фоне индексу очень трудно расти. Бей своих чтобы чужие боялись😔

📉 Газпром -0.1%

Газпром тоже входит в список стратегических компаний, но здесь нет распродаж от НПФ.

Есть 2 версии:

• НПФы считают Газпром слишком дешёвым для распродаж🧐

• Огромное количество шортистов не даёт акциям упасть😉

📉 TCSG -3.5%

ТКС выпустит 130 млн дополнительных акций по цене ₽3423,62 за штуку для слияния с Росбанком. Выпуск акций включает резерв для осуществления преимущественного права выкупа существующими акционерами.

Неиспользованное количество одобренных к выпуску дополнительных акций будет погашено. Розничные инвесторы смогут принять участие в допэмиссии если проголосуют против / воздержатся на собрании акционеров 8 мая😔

📉 Росбанк -4.1%

Что известно о сделке на текущий момент:

• Покупают за 1 капитал (это примерно по текущей цене 143 руб.)

• Миноритарии не получают права на акции Тинькоф (обмена на акции ТКС не будет)

• Скорее всего, у миноритариев выкупят по средневзвешенной за 6 месяцев🧐

📉 Ростелеком +4.6%

Вырос в последний час торгов без явных новостей🤷♂️

📈 НЛМК +1.8%

Арбитраж Москвы приостановил производство по иску НЛМК к ФАС.

Участники рынка ждут дивидендов😉

📉 RGBI -0.2%

Министерство финансов сегодня провело один аукцион по размещению облигаций федерального займа с постоянным купоном. Спрос составил ₽113,78 млрд, а сумма заимствований — ₽95,09 млрд. Средневзвешенная доходность по выпуску ОФЗ-ПД 26244 составила 13,43%🤔

📉 ЭсЭфАй -3.9%

Кто больше? 👉 Аналитики считают справедливой стоимостью Европлана 130-160 млрд рубле😳

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/999440

😍 аналитика🔄 новости🔄 бонды

НПФ продолжают распродавать акции стратегических компаний, особенно сильно достаётся нефтегазу. На этом фоне индексу очень трудно расти. Бей своих чтобы чужие боялись😔

Газпром тоже входит в список стратегических компаний, но здесь нет распродаж от НПФ.

Есть 2 версии:

• НПФы считают Газпром слишком дешёвым для распродаж🧐

• Огромное количество шортистов не даёт акциям упасть😉

ТКС выпустит 130 млн дополнительных акций по цене ₽3423,62 за штуку для слияния с Росбанком. Выпуск акций включает резерв для осуществления преимущественного права выкупа существующими акционерами.

Неиспользованное количество одобренных к выпуску дополнительных акций будет погашено. Розничные инвесторы смогут принять участие в допэмиссии если проголосуют против / воздержатся на собрании акционеров 8 мая😔

Что известно о сделке на текущий момент:

• Покупают за 1 капитал (это примерно по текущей цене 143 руб.)

• Миноритарии не получают права на акции Тинькоф (обмена на акции ТКС не будет)

• Скорее всего, у миноритариев выкупят по средневзвешенной за 6 месяцев🧐

Вырос в последний час торгов без явных новостей🤷♂️

Арбитраж Москвы приостановил производство по иску НЛМК к ФАС.

Участники рынка ждут дивидендов😉

Министерство финансов сегодня провело один аукцион по размещению облигаций федерального займа с постоянным купоном. Спрос составил ₽113,78 млрд, а сумма заимствований — ₽95,09 млрд. Средневзвешенная доходность по выпуску ОФЗ-ПД 26244 составила 13,43%🤔

Кто больше? 👉 Аналитики считают справедливой стоимостью Европлана 130-160 млрд рубле😳

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/999440

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ТОП-5 акций для новичков на российском рынке

Автор: Sid_the_sloth

👉Сбербанк

Цель на год — 370 руб. (+25%)

За 2023 г. Сбер заработал 1509 млрд руб. чистой прибыли по МСФО. Это позволяет акционерам ожидать рекордных дивидендов. В обновленной дивполитике банка сохраняется коэффициент выплат на уровне 50% прибыли по МСФО. По расчетам аналитиков, дивиденды по обоим типам акций составят 33,9 руб. на бумагу, дивдоходность —11,34%. Решение набсовета по выплатам перенесли на 21 июня.

Сбер — активно растущий бизнес и IT-компания: в рамках своей стратегии банк намерен достичь рентабельности на капитал (ROE) выше 22% в год.

👉Северсталь

Цель на год — 2000 руб. (+16%)

Северсталь поставляет 90% продукции на внутренний рынок, что особенно актуально в условиях санкционного давления. В конце зимы компания приятно удивила акционеров новостями о возобновлении дивидендных выплат, которые компания не распределяла с конца 2021 г. В феврале совет директоров Северстали уже рекомендовал дивиденды за 2023 г. в размере 191,5 руб. на акцию.

По оценкам аналитиков, во 2 полугодии 2024 вероятна еще одна выплата от Северстали — по итогам 9 месяцев. Таким образом, бумага становится одним из топ-3 дивидендных фаворитов на горизонте года: дивдоходность может составить 18,6%. Окончательное решение по выплатам будет принято на ГОСА 7 июня.

👉МТС

Цель на год — 380 руб. (+31%)

Ага, внезапно. Еще один дивидендный фаворит БКС на ближайшее время. По прогнозам аналитиков, дивдоходность МТС составит 12–13%, а размер выплат — 34–36 руб. на акцию.

Исторически ожидания дивидендов — важный фактор роста котировок. Поддержку также оказывает потенциальное IPO МТС-Банка.

Компания представила неплохие результаты за 4 кв. 2023 — выросла выручка, чистая прибыль и скорректированная EBITDA. Хорошие результаты прогнозируются и в 2024–2025 гг. Совокупно это дает привлекательную оценку бумагам на горизонте 12 месяцев.

👉ЛУКОЙЛ

Цель на год — 8500 руб. (+16%)

Здесь вопросов к БКС у меня нет. Лукойл — один из главных участников предстоящего летнего дивидендного сезона. Итоговый дивиденд прогнозируется не меньше 570 руб. на акцию. Годовая выплата наверняка превысит 1000 руб.

Нефть, по прогнозам аналитиков, переходит в восходящий тренд, и впервые за несколько месяцев превысила отметку $85 — потенциальный позитив для котировок. Однако дополнительные риски для нефтепереработчиков несут участившиеся атаки беспилотников на НПЗ.

Поддержать бумаги может выкуп акций ЛУКОЙЛа у инвесторов из недружественных стран с дисконтом в 50% и больше. В зависимости от условий обмена котировки могут прибавить 15–30%.

👉Татнефть-ао

Цель на год — 830 руб. (+18%)

На горизонте 12 месяцев аналитики ждут щедрых дивов от «Татки» — 125 руб. на акцию, потенциальная дивдоходность — около 17%. «Обычки» Татнефти входят в ТОП-5 дивидендной корзины БКС.

В нефтяном секторе хорошая прибыль, сильные дивиденды, но непредсказуемая налоговая политика. В 2024 г. она может претерпеть дополнительные изменения, ослабив таким образом позитивное влияние дорогой нефти и слабого рубля.

Рост может поддержать мировой рынок нефти — если он покажет оживление и возобновление спроса, то акции Татнефти могут перейти к опережающей динамике.

👉Резюме от меня

Неплохая подборка крепких голубых фишек российского рынка — вопросики тут могут быть разве что к МТС. Если уж выбирать из коммуникационного сектора, я бы наверное отдал предпочтение Ростелекому. Его результаты, кстати, я тоже подробно разбирал — здесь.

Занятно, что все 5 перечисленных бумаг есть в моем собственном долгосрочном портфеле. Думается, что они подойдут не только новичкам на рынке, но и вообще любому инвестору с российским паспортом в нынешних условиях. В общем-то, в таком «базовом наборе» действительно не страшно замариновать свою первую котлету.

Согласны с подборкой? Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/999459

😍 аналитика🔄 новости🔄 бонды

Автор: Sid_the_sloth

👉Сбербанк

Цель на год — 370 руб. (+25%)

За 2023 г. Сбер заработал 1509 млрд руб. чистой прибыли по МСФО. Это позволяет акционерам ожидать рекордных дивидендов. В обновленной дивполитике банка сохраняется коэффициент выплат на уровне 50% прибыли по МСФО. По расчетам аналитиков, дивиденды по обоим типам акций составят 33,9 руб. на бумагу, дивдоходность —11,34%. Решение набсовета по выплатам перенесли на 21 июня.

Сбер — активно растущий бизнес и IT-компания: в рамках своей стратегии банк намерен достичь рентабельности на капитал (ROE) выше 22% в год.

👉Северсталь

Цель на год — 2000 руб. (+16%)

Северсталь поставляет 90% продукции на внутренний рынок, что особенно актуально в условиях санкционного давления. В конце зимы компания приятно удивила акционеров новостями о возобновлении дивидендных выплат, которые компания не распределяла с конца 2021 г. В феврале совет директоров Северстали уже рекомендовал дивиденды за 2023 г. в размере 191,5 руб. на акцию.

По оценкам аналитиков, во 2 полугодии 2024 вероятна еще одна выплата от Северстали — по итогам 9 месяцев. Таким образом, бумага становится одним из топ-3 дивидендных фаворитов на горизонте года: дивдоходность может составить 18,6%. Окончательное решение по выплатам будет принято на ГОСА 7 июня.

👉МТС

Цель на год — 380 руб. (+31%)

Ага, внезапно. Еще один дивидендный фаворит БКС на ближайшее время. По прогнозам аналитиков, дивдоходность МТС составит 12–13%, а размер выплат — 34–36 руб. на акцию.

Исторически ожидания дивидендов — важный фактор роста котировок. Поддержку также оказывает потенциальное IPO МТС-Банка.

Компания представила неплохие результаты за 4 кв. 2023 — выросла выручка, чистая прибыль и скорректированная EBITDA. Хорошие результаты прогнозируются и в 2024–2025 гг. Совокупно это дает привлекательную оценку бумагам на горизонте 12 месяцев.

👉ЛУКОЙЛ

Цель на год — 8500 руб. (+16%)

Здесь вопросов к БКС у меня нет. Лукойл — один из главных участников предстоящего летнего дивидендного сезона. Итоговый дивиденд прогнозируется не меньше 570 руб. на акцию. Годовая выплата наверняка превысит 1000 руб.

Нефть, по прогнозам аналитиков, переходит в восходящий тренд, и впервые за несколько месяцев превысила отметку $85 — потенциальный позитив для котировок. Однако дополнительные риски для нефтепереработчиков несут участившиеся атаки беспилотников на НПЗ.

Поддержать бумаги может выкуп акций ЛУКОЙЛа у инвесторов из недружественных стран с дисконтом в 50% и больше. В зависимости от условий обмена котировки могут прибавить 15–30%.

👉Татнефть-ао

Цель на год — 830 руб. (+18%)

На горизонте 12 месяцев аналитики ждут щедрых дивов от «Татки» — 125 руб. на акцию, потенциальная дивдоходность — около 17%. «Обычки» Татнефти входят в ТОП-5 дивидендной корзины БКС.

В нефтяном секторе хорошая прибыль, сильные дивиденды, но непредсказуемая налоговая политика. В 2024 г. она может претерпеть дополнительные изменения, ослабив таким образом позитивное влияние дорогой нефти и слабого рубля.

Рост может поддержать мировой рынок нефти — если он покажет оживление и возобновление спроса, то акции Татнефти могут перейти к опережающей динамике.

👉Резюме от меня

Неплохая подборка крепких голубых фишек российского рынка — вопросики тут могут быть разве что к МТС. Если уж выбирать из коммуникационного сектора, я бы наверное отдал предпочтение Ростелекому. Его результаты, кстати, я тоже подробно разбирал — здесь.

Занятно, что все 5 перечисленных бумаг есть в моем собственном долгосрочном портфеле. Думается, что они подойдут не только новичкам на рынке, но и вообще любому инвестору с российским паспортом в нынешних условиях. В общем-то, в таком «базовом наборе» действительно не страшно замариновать свою первую котлету.

Согласны с подборкой? Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/999459

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Налоговые вычеты для инвесторов: где отобрали, а где добавили?

Автор: Инвестор Сергей

Сразу несколько инициатив по налоговым вычетам принято Госдумой:

👉Новый вычет на долгосрочные сбережения

Единый налоговый вычет коснется:

• вложений на индивидуальный инвестиционный счет третьего типа (ИИС 3),

• взносов в программу долгосрочных сбережений и по договору негосударственного пенсионного обеспечения.

От уплаты НДФЛ освобождаются взносы на общую сумму до 400 тысяч рублей в год. Максимальный размер вычета от 52 до 60 тысяч рублей ежегодно в зависимости от размера доходов инвестора.

Закон о переходе на ИИС 3 приняли ещё в прошлом году, но до поправок в Налоговый кодекс руки у законодателей дошли только сейчас. Это было препятствием к началу работы с ИИС 3 у некоторых брокеров. Теперь препятствие устранено.

Напомню, что обладатели ИИС 3 могут рассчитывать теперь на два вычета одновременно:

• вычет на взнос до 400 000 руб. в год.

• вычет на финансовый результат в размере до 30 млн рублей для каждого счета в момент его закрытия.

• поправки начнут действовать с 1 января 2024 года после подписания президентом.

👉Отменена льгота долгосрочного владения (ЛДВ) для иностранных ценных бумаг

Кроме бумаг стран ЕАЭС. Максимальный размер вычета — 3 млн рублей в год. Еще один шаг в сторону от иностранных рынков.

👉 Отменен нулевой НДС при продаже серебра в слитках

Чтобы исключить переток серебра в слитках, при приобретении которых НДС не уплачивался в производство. Мера затрагивает только частных инвесторов

Источник: https://smart-lab.ru/mobile/topic/999381

😍 аналитика🔄 новости🔄 бонды

Автор: Инвестор Сергей

Сразу несколько инициатив по налоговым вычетам принято Госдумой:

👉Новый вычет на долгосрочные сбережения

Единый налоговый вычет коснется:

• вложений на индивидуальный инвестиционный счет третьего типа (ИИС 3),

• взносов в программу долгосрочных сбережений и по договору негосударственного пенсионного обеспечения.

От уплаты НДФЛ освобождаются взносы на общую сумму до 400 тысяч рублей в год. Максимальный размер вычета от 52 до 60 тысяч рублей ежегодно в зависимости от размера доходов инвестора.

Закон о переходе на ИИС 3 приняли ещё в прошлом году, но до поправок в Налоговый кодекс руки у законодателей дошли только сейчас. Это было препятствием к началу работы с ИИС 3 у некоторых брокеров. Теперь препятствие устранено.

Напомню, что обладатели ИИС 3 могут рассчитывать теперь на два вычета одновременно:

• вычет на взнос до 400 000 руб. в год.

• вычет на финансовый результат в размере до 30 млн рублей для каждого счета в момент его закрытия.

• поправки начнут действовать с 1 января 2024 года после подписания президентом.

👉Отменена льгота долгосрочного владения (ЛДВ) для иностранных ценных бумаг

Кроме бумаг стран ЕАЭС. Максимальный размер вычета — 3 млн рублей в год. Еще один шаг в сторону от иностранных рынков.

👉 Отменен нулевой НДС при продаже серебра в слитках

Чтобы исключить переток серебра в слитках, при приобретении которых НДС не уплачивался в производство. Мера затрагивает только частных инвесторов

Источник: https://smart-lab.ru/mobile/topic/999381

Please open Telegram to view this post

VIEW IN TELEGRAM

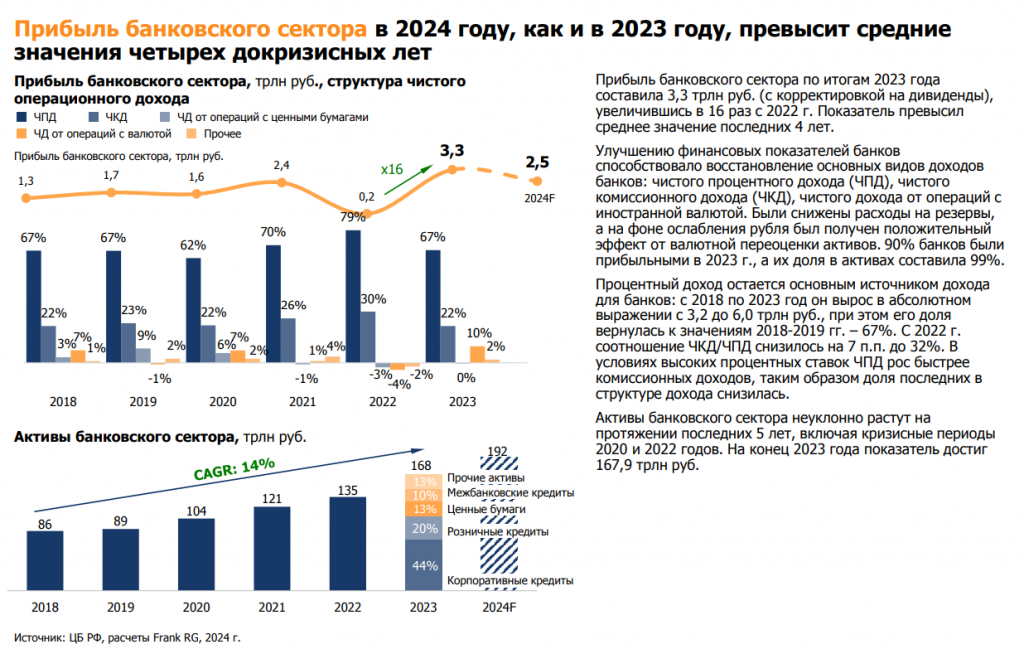

Обзор отчета Frank RG по банковскому сектору

Frank RG выпустил интересный отчет по банковскому сектору и его перспективах на ближайшие 5 лет.

Так, несмотря на рекордную прибыль сектора в 2023 году в размере 3,3 трлн рублей в 2024 году ожидается, что она останется на высоком уровне и составит 2,5 трлн рублей. Это выше, чем было в хорошем для сектора 2021 году.

Большая часть обзора касается потребительского кредитования. Так любопытным выглядит проникновение кредитования в России относительно других стран. Есть страны с бОльшим соотношением кредитного портфеля относительно ВВП.

👉Кредитный портфель

После повышения ставок и жесткой политики ЦБ темпы роста кредитования замедлились. Рынок ожидает снижения ставок во втором полугодии 2024 года, в этот момент темпы роста кредитования возобновятся.

👉Темп роста выданных кредитов

Несмотря на высокие ставки, высокий спрос остается в сегменте кредитных карт и кредитов наличными.

Прогноз Frank RG, что в среднем розничный портфель будет расти в 2024-2028 году на 11% в год. В картах прогнозные темпы роста несколько выше, и составляют 17% в год. POS-кредиты будут на уровне рынка.

Из крупных представителей с большой долей карт в портфеле мы знаем ТКС (уже публичный) и МТС-банк (планирует быть публичным).

👉Структура портфеля розн. инвесторов

Проникновение в кредитных картах все еще в несколько раз ниже развитых стран.

Другой вариант потребительского кредитования — POS. Прогноз по доле POS в объеме розничной торговли стабильный. Но надо отметить, что выдачи 2023 года выросли на 41% до 496 млрд рублей, средний чек вырос с 28,7 тыс. рублей до 33,2 тыс. руб. (+16%). Главные участники этого рынка — это МТС-банк, ХКФ (принадлежит Совкомбанку) и ТКС.

👉Доля POS-кредитов

В отчете отдельно подсветили BNPL-сегмент (buy now pay later) и его рост. Это одно из самых быстрорастущих направлений на рынке. Рост обусловлен в первую очередь развитием e-commerce, темпы роста которого остаются высокими. Экономика сервиса такая, что он позволяет генерировать дополнительный комиссионный доход для банков, потому что продавец платит ему комиссию. При этом сегмент не конкурирует с вариантов POS-кредитования так как занимает нишу с более низким чеком.

👉Траты населения

При умеренном регулировании ЦБ потенциал кратный:

👉Прогноз по BNPL-сервисам в России

На российском рынке это пространство планирует занять уже достаточно большое кол-во игроков. Крупнейший игрок — Совкомбанк, Яндекс. Озон, ВТБ и МТС-банк планируют.

👉BNPL-провайдеры в России

Общий вывод ресерча Франка по розничному кредитованию и сервисов скорее в том, что рынок продолжит расти. В первую очередь высокие темпы будут сохранятся в необеспеченном кредитовании. ЦБ внимательно следит за тем, чтобы качество кредитных портфелей оставалось высоким, поэтому с этой стороны скорее тоже позитивно.

На рынке ближайшие годы продолжат доминировать Финтех, который запускает новые продукты, из-за чего темпы роста у таких игроков останутся существенно выше сектора в целом.

Источник: https://smart-lab.ru/mobile/topic/999675

😍 аналитика🔄 новости🔄 бонды

Frank RG выпустил интересный отчет по банковскому сектору и его перспективах на ближайшие 5 лет.

Так, несмотря на рекордную прибыль сектора в 2023 году в размере 3,3 трлн рублей в 2024 году ожидается, что она останется на высоком уровне и составит 2,5 трлн рублей. Это выше, чем было в хорошем для сектора 2021 году.

Большая часть обзора касается потребительского кредитования. Так любопытным выглядит проникновение кредитования в России относительно других стран. Есть страны с бОльшим соотношением кредитного портфеля относительно ВВП.

👉Кредитный портфель

После повышения ставок и жесткой политики ЦБ темпы роста кредитования замедлились. Рынок ожидает снижения ставок во втором полугодии 2024 года, в этот момент темпы роста кредитования возобновятся.

👉Темп роста выданных кредитов

Несмотря на высокие ставки, высокий спрос остается в сегменте кредитных карт и кредитов наличными.

Прогноз Frank RG, что в среднем розничный портфель будет расти в 2024-2028 году на 11% в год. В картах прогнозные темпы роста несколько выше, и составляют 17% в год. POS-кредиты будут на уровне рынка.

Из крупных представителей с большой долей карт в портфеле мы знаем ТКС (уже публичный) и МТС-банк (планирует быть публичным).

👉Структура портфеля розн. инвесторов

Проникновение в кредитных картах все еще в несколько раз ниже развитых стран.

Другой вариант потребительского кредитования — POS. Прогноз по доле POS в объеме розничной торговли стабильный. Но надо отметить, что выдачи 2023 года выросли на 41% до 496 млрд рублей, средний чек вырос с 28,7 тыс. рублей до 33,2 тыс. руб. (+16%). Главные участники этого рынка — это МТС-банк, ХКФ (принадлежит Совкомбанку) и ТКС.

👉Доля POS-кредитов

В отчете отдельно подсветили BNPL-сегмент (buy now pay later) и его рост. Это одно из самых быстрорастущих направлений на рынке. Рост обусловлен в первую очередь развитием e-commerce, темпы роста которого остаются высокими. Экономика сервиса такая, что он позволяет генерировать дополнительный комиссионный доход для банков, потому что продавец платит ему комиссию. При этом сегмент не конкурирует с вариантов POS-кредитования так как занимает нишу с более низким чеком.

👉Траты населения

При умеренном регулировании ЦБ потенциал кратный:

👉Прогноз по BNPL-сервисам в России

На российском рынке это пространство планирует занять уже достаточно большое кол-во игроков. Крупнейший игрок — Совкомбанк, Яндекс. Озон, ВТБ и МТС-банк планируют.

👉BNPL-провайдеры в России

Общий вывод ресерча Франка по розничному кредитованию и сервисов скорее в том, что рынок продолжит расти. В первую очередь высокие темпы будут сохранятся в необеспеченном кредитовании. ЦБ внимательно следит за тем, чтобы качество кредитных портфелей оставалось высоким, поэтому с этой стороны скорее тоже позитивно.

На рынке ближайшие годы продолжат доминировать Финтех, который запускает новые продукты, из-за чего темпы роста у таких игроков останутся существенно выше сектора в целом.

Источник: https://smart-lab.ru/mobile/topic/999675

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Физлица сдулись и перестали активно накапливать российские акции в своих портфелях.

Как показывает статистика ЦБ, в последние месяцы чистые покупки физлицами российских акций резко замедлились.

Среднее значение покупок за 3 месяца составило всего +13 млрд, что стало минимальным показателем за последний год.

Общее впечатление таково, что всё что «физики» могли и хотели вложить в рынок акций, они уже вложили.

https://smart-lab.ru/mobile/topic/999488/

@mozgovikresearch

Как показывает статистика ЦБ, в последние месяцы чистые покупки физлицами российских акций резко замедлились.

Среднее значение покупок за 3 месяца составило всего +13 млрд, что стало минимальным показателем за последний год.

Общее впечатление таково, что всё что «физики» могли и хотели вложить в рынок акций, они уже вложили.

https://smart-lab.ru/mobile/topic/999488/

@mozgovikresearch

Золото показывает новые максимумы, АФК Система готовится к IPO дочек🔥Акции и инвестиции

📈 Северсталь +3.3%

С 22 марта 2024 года акции войдут в индекс «МосБиржи 10» и станут единственными из сектора черной металлургии. Индекс включает бумаги 10 наиболее ликвидных акций фондового рынка Московской Биржи👍

📈 АФК Система +3.3%

Растут в ожидании IPO дочек. Сегодня стало известно, что ГК «Элемент» будет технически готова к IPO в I полугодии 2024 года👏

📈 ГМК Норникель +1.3%

Растёт на новостях о сплите акций 1 к 100. Сегодня ЦБ зарегистрировал изменения в решении о выпуске акций Норникеля. Конвертация акций в соответствии с решением ВОСА будет осуществлена 4 апреля 2024 г🤔

📉 GOLD -0.4%

Золото показало новый максимум после заседания ФРС. ФРС оставила процентную ставку без изменений, однако регулятор ожидает снижения ставки на три четверти процентного пункта до конца 2024 года🧐

📉 Роснефть -0.4%

СД 28 марта рассмотрит вопрос о реализации программы обратного выкупа акций на рынке. На этом фоне акции пытались расти, в моменте прибавляя более 1.6%. Эта программа действовала с 2018 года и реализована менее чем на четверть. Возобновление программы носит скорее технический характер🤔

📉 TCSG -2.8%

Продолжает снижаться после анонсированной доп. эмиссии😔

📉 Росбанк -6.1%

Участники рынка осознали, что Росбанк купят за 1 капитал🤷♂️

📈 Лента +3.9%

Растёт после публикации отчётности. Компания по итогам IV квартала 2023 года получила EBITDA в размере 17,9 млрд рублей, что на 84,7% выше аналогичного показателя 2022 года. Рентабельность по EBITDA выросла до 8% с 6,5% в IV квартале 2022 года💪

📈 БСПБ +2.6%

Наблюдательный совет банка рекомендовал выплатить финальные дивиденды за 2023 год в размере 23,37 руб. на 1 обыкновенную акцию (доходность 7,8%.), и 0,22 руб. на 1 привилегированную акцию(доходность 0,3%).

Новая дивполитика банка Санкт-Петербург предполагает выплату 20-50% чистой прибыли акционерам🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/999882/

😍 аналитика🔄 новости🔄 бонды

С 22 марта 2024 года акции войдут в индекс «МосБиржи 10» и станут единственными из сектора черной металлургии. Индекс включает бумаги 10 наиболее ликвидных акций фондового рынка Московской Биржи👍

Растут в ожидании IPO дочек. Сегодня стало известно, что ГК «Элемент» будет технически готова к IPO в I полугодии 2024 года👏

Растёт на новостях о сплите акций 1 к 100. Сегодня ЦБ зарегистрировал изменения в решении о выпуске акций Норникеля. Конвертация акций в соответствии с решением ВОСА будет осуществлена 4 апреля 2024 г🤔

Золото показало новый максимум после заседания ФРС. ФРС оставила процентную ставку без изменений, однако регулятор ожидает снижения ставки на три четверти процентного пункта до конца 2024 года🧐

СД 28 марта рассмотрит вопрос о реализации программы обратного выкупа акций на рынке. На этом фоне акции пытались расти, в моменте прибавляя более 1.6%. Эта программа действовала с 2018 года и реализована менее чем на четверть. Возобновление программы носит скорее технический характер🤔

Продолжает снижаться после анонсированной доп. эмиссии😔

Участники рынка осознали, что Росбанк купят за 1 капитал🤷♂️

Растёт после публикации отчётности. Компания по итогам IV квартала 2023 года получила EBITDA в размере 17,9 млрд рублей, что на 84,7% выше аналогичного показателя 2022 года. Рентабельность по EBITDA выросла до 8% с 6,5% в IV квартале 2022 года💪

Наблюдательный совет банка рекомендовал выплатить финальные дивиденды за 2023 год в размере 23,37 руб. на 1 обыкновенную акцию (доходность 7,8%.), и 0,22 руб. на 1 привилегированную акцию(доходность 0,3%).

Новая дивполитика банка Санкт-Петербург предполагает выплату 20-50% чистой прибыли акционерам🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/999882/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Россия нанесла удар по немецкому алкоголю

Автор: Виктор Петров

Немецкий производитель спиртных напитков выпал в осадок и решил не будить зверя, пойдя на мировую с российским КЛВЗ Кристалл

В декабре 2022 года Кристалл обратился в антимонопольную службу из-за попыток Егермейстера запретить выпуск аналогов. ФАС отреагировал и сделал Jägermeister предупреждение.

Почти год назад немецкий Jägermeister подал сразу два иска к КЛВЗ Кристалл. В одном из исков говорилась о требовании компенсации с КЛВЗ Кристалл. Также ответчиком во втором иске значилась сеть магазинов КБ.

После остановки Jägermeister поставок в Россию в конце 2022 года, Кристалл заполнил нишу своими напитками Konig Heiler и Alter Heiler. В свою очередь Jägermeister требовал прекратить незаконное использование этих торговых марок, так как стиль оформления схож с их напитком.

Сообщалось, что последние два напитка по качеству вполне смогут заменить егермейстер, в чём я особо не был уверен, ибо имел неприятность однажды попробовать такое творение.

В целом, напиток отдалённо похож, но совсем ощущения не те, если вы понимаете о чём я. Непрофессионал даже не смог отличить этикетку оригинала от двух российских марок, поэтому пришлось пить что он купил.

Летом 2023 года КЛВЗ Кристалл подал иск к Jägermeister из-за его писем в торговые сети КБ и Х5, порочащие честь и достоинство Кристалл. И вот теперь КЛВЗ Кристалл отказался от своего иска в 782 млн рублей. Видимо, решили договориться полюбовно или по-любому.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/999879

#KLVZ держите?

👍— держим!

🐳 — неет...

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Немецкий производитель спиртных напитков выпал в осадок и решил не будить зверя, пойдя на мировую с российским КЛВЗ Кристалл

В декабре 2022 года Кристалл обратился в антимонопольную службу из-за попыток Егермейстера запретить выпуск аналогов. ФАС отреагировал и сделал Jägermeister предупреждение.

Почти год назад немецкий Jägermeister подал сразу два иска к КЛВЗ Кристалл. В одном из исков говорилась о требовании компенсации с КЛВЗ Кристалл. Также ответчиком во втором иске значилась сеть магазинов КБ.

После остановки Jägermeister поставок в Россию в конце 2022 года, Кристалл заполнил нишу своими напитками Konig Heiler и Alter Heiler. В свою очередь Jägermeister требовал прекратить незаконное использование этих торговых марок, так как стиль оформления схож с их напитком.

Сообщалось, что последние два напитка по качеству вполне смогут заменить егермейстер, в чём я особо не был уверен, ибо имел неприятность однажды попробовать такое творение.

В целом, напиток отдалённо похож, но совсем ощущения не те, если вы понимаете о чём я. Непрофессионал даже не смог отличить этикетку оригинала от двух российских марок, поэтому пришлось пить что он купил.

Летом 2023 года КЛВЗ Кристалл подал иск к Jägermeister из-за его писем в торговые сети КБ и Х5, порочащие честь и достоинство Кристалл. И вот теперь КЛВЗ Кристалл отказался от своего иска в 782 млн рублей. Видимо, решили договориться полюбовно или по-любому.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/999879

#KLVZ держите?

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Эти 10 компаний уже точно заплатят дивиденды в 2024 году

Автор: Инвестировать Просто

Первая десятка компаний уже официально объявили о выплате дивидендов, а так как мы все любим дивиденды, то пройти мимо я просто не смог.

🔹Новатэк — компания направляет на дивиденды не менее 50% от консолидированной чистой прибыли по МСФО. Обычно дивиденды выплачиваются два раза в год.

• размер дивиденда — 44,09 рубля;

• дивидендная доходность выплаты — 3,3%;

• дата закрытия реестра — 26.03.2024г.

🔹Черкизово — дивидендная политика предусматривает выплату не менее 50% от чистой прибыли по МСФО скорректированной на изменение справедливой стоимости биологических активов и с/х продукции. Обычно платят по полугодиям.

• размер дивиденда — 205,38 рублей;

• дивидендная доходность выплаты — 4,3%;

• дата закрытия реестра — 07.04.2024г.

🔹Группа Позитив — на выплату дивидендов направляют от 50% до 100% управленческой чистой прибыли. История выплат не длинная, но в 2023 году дивиденды выплачивали три раза.

• размер дивиденда — 47,3 рублей;

• дивидендная доходность выплаты — 1,8%;

• дата закрытия реестра — 20.04.2024г.

🔹ЛСР — дивидендная политика отсутствует, поэтому выплачивают как фанерка ляжет. Дивиденды выплачивают с 2011 года один раз в год (в 2020 выплатили 2 раза, в 2022 не распределяли).

• размер дивиденда — 100,0 рублей;

• дивидендная доходность выплаты — 10,6%;

• дата закрытия реестра — 02.05.2024г.

🔹ЦМТ — согласно дивидендной политике размер годовых дивидендов по акциям, как правило, должен составлять не менее 25% от расчетной величины чистой прибыли.

• округленный размер дивиденда — 0,687 рубля;

• дивидендная доходность выплаты — 4,7% ао / 6,2% ап;

• дата закрытия реестра — 02.05.2024г.

🔹Банк Санкт-Петербург — новая дивидендная политика банка предусматривает отчисления на выплату по обыкновенным акциям дивидендов в пределах от 20% до 50% от чистой прибыли по МСФО.

• размер дивиденда — 23,73 ао / 0,22 ап рублей;

• дивидендная доходность выплаты — 7,8% / 0,4%;

• дата закрытия реестра — 06.05.2024г.

🔹Московская биржа — минимальное значение уровня доли прибыли, направляемой на выплату дивидендов, составляет 50% от чистой прибыли по МСФО.

• размер дивиденда — 17,35 рублей;

• дивидендная доходность выплаты — 8,2%;

• дата закрытия реестра — 13.05.2024г.*

🔹Новабев Групп — размер дивидендов должен быть не менее 50% от чистой прибыли по МСФО. Дивиденды обычно выплачивают 3 раза в год.

• размер дивиденда — 225,0 рублей;

• дивидендная доходность выплаты — 3,9%;

• дата закрытия реестра — 13.05.2024г.

🔹Интер РАО — дивидендная политика компании предполагает выплату 25% от прибыли МСФО. С 2015 года стабильно выплачивают раз в год.

• округленный размер дивиденда — 0,326 рубля;

• дивидендная доходность выплаты — 8,0%;

• дата закрытия реестра — 03.06.2024г.

🔹Северсталь — на размер дивиденда влияет соотношение чистый долг/EBITDA: от 50 до 100% от свободного денежного потока. Обычно выплачивают дивиденды ежеквартально, последний раз — в 2021 году.

• размер дивиденда — 191,51рубль;

• дивидендная доходность выплаты — 11,0%;

• дата закрытия реестра — 18.06.2024г.

Источник: https://smart-lab.ru/mobile/topic/999965

😍 аналитика🔄 новости🔄 бонды

Автор: Инвестировать Просто

Первая десятка компаний уже официально объявили о выплате дивидендов, а так как мы все любим дивиденды, то пройти мимо я просто не смог.

🔹Новатэк — компания направляет на дивиденды не менее 50% от консолидированной чистой прибыли по МСФО. Обычно дивиденды выплачиваются два раза в год.

• размер дивиденда — 44,09 рубля;

• дивидендная доходность выплаты — 3,3%;

• дата закрытия реестра — 26.03.2024г.

🔹Черкизово — дивидендная политика предусматривает выплату не менее 50% от чистой прибыли по МСФО скорректированной на изменение справедливой стоимости биологических активов и с/х продукции. Обычно платят по полугодиям.

• размер дивиденда — 205,38 рублей;

• дивидендная доходность выплаты — 4,3%;

• дата закрытия реестра — 07.04.2024г.

🔹Группа Позитив — на выплату дивидендов направляют от 50% до 100% управленческой чистой прибыли. История выплат не длинная, но в 2023 году дивиденды выплачивали три раза.

• размер дивиденда — 47,3 рублей;

• дивидендная доходность выплаты — 1,8%;

• дата закрытия реестра — 20.04.2024г.

🔹ЛСР — дивидендная политика отсутствует, поэтому выплачивают как фанерка ляжет. Дивиденды выплачивают с 2011 года один раз в год (в 2020 выплатили 2 раза, в 2022 не распределяли).

• размер дивиденда — 100,0 рублей;

• дивидендная доходность выплаты — 10,6%;

• дата закрытия реестра — 02.05.2024г.

🔹ЦМТ — согласно дивидендной политике размер годовых дивидендов по акциям, как правило, должен составлять не менее 25% от расчетной величины чистой прибыли.

• округленный размер дивиденда — 0,687 рубля;

• дивидендная доходность выплаты — 4,7% ао / 6,2% ап;

• дата закрытия реестра — 02.05.2024г.

🔹Банк Санкт-Петербург — новая дивидендная политика банка предусматривает отчисления на выплату по обыкновенным акциям дивидендов в пределах от 20% до 50% от чистой прибыли по МСФО.

• размер дивиденда — 23,73 ао / 0,22 ап рублей;

• дивидендная доходность выплаты — 7,8% / 0,4%;

• дата закрытия реестра — 06.05.2024г.

🔹Московская биржа — минимальное значение уровня доли прибыли, направляемой на выплату дивидендов, составляет 50% от чистой прибыли по МСФО.

• размер дивиденда — 17,35 рублей;

• дивидендная доходность выплаты — 8,2%;

• дата закрытия реестра — 13.05.2024г.*

🔹Новабев Групп — размер дивидендов должен быть не менее 50% от чистой прибыли по МСФО. Дивиденды обычно выплачивают 3 раза в год.

• размер дивиденда — 225,0 рублей;

• дивидендная доходность выплаты — 3,9%;

• дата закрытия реестра — 13.05.2024г.

🔹Интер РАО — дивидендная политика компании предполагает выплату 25% от прибыли МСФО. С 2015 года стабильно выплачивают раз в год.

• округленный размер дивиденда — 0,326 рубля;

• дивидендная доходность выплаты — 8,0%;

• дата закрытия реестра — 03.06.2024г.

🔹Северсталь — на размер дивиденда влияет соотношение чистый долг/EBITDA: от 50 до 100% от свободного денежного потока. Обычно выплачивают дивиденды ежеквартально, последний раз — в 2021 году.

• размер дивиденда — 191,51рубль;

• дивидендная доходность выплаты — 11,0%;

• дата закрытия реестра — 18.06.2024г.

Источник: https://smart-lab.ru/mobile/topic/999965

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Европлан: заработают ВСЕ или компания выходит на IPO с дисконтом и оценкой в 100 млрд рублей

Европлан сегодня объявил ценовой диапазон IPO на Московской бирже — 835-875 рублей за акцию или размер капитализации 100-105 млрд рублей за ВСЮ компанию!

Исходя из основных мультипликаторов, это P/E 6,7 и P/BV ~2,2

Кажется это дешево для компании роста c ROE 40% — изначально объем капитализации планировался от 120 до 160 млрд рублей!

Что нам предлагают купить за 100 млрд рублей? Крупнейшую лизинговую компанию c ростом прибыли в среднем на 35% в год

👉Чистая прибыль

Рынок лизинга в России слабо развит — уровень проникновения лизинга всего 16% против 50% в развитых странах. Лизинг это дешевле и выгоднее для юр лиц, чем покупка авто на свои или в кредит (снижает налоговую базу и дает кэшбэк в виде возврата НДС)

👉Лизинг автомобилей

Если предположить, что Европлан будет и дальше наращивать прибыль с капиталом на 35% в год — результаты компании будут следующими и текущая оценка в 100 млрд руб быстро станет аномально дешевой (2-3 годовые прибыли)

👉Прогноз чистой прибыли

Из чего состоит структура доходов у Европлана? Это процентные + непроцентные (автоуслуги) доходы, причем последние выглядят впечатляюще, рост в 3 раза за 4 года!

👉Структура дохода

Это позволяет держать ROE (важный показатель для финансового сектора) на уровне 40% в год (у Сбера 22% например!)

👉ROE

Премия к капиталу выглядит оправданной, особенно с учетом эффективной бизнес-модели, благодаря которой компания растет с почти нулевым риском.

👉CAGR активов

Также Европлан платит дивиденды (можно рассчитывать на 50% прибыли), т.е. за 2024 год дивиденды могут составить 10% от текущей цены IPO и они будут расти на 40% год к году!

👉Дивиденды

Вывод: Европлан размещается ДЕШЕВО (105 млрд рублей за всю компанию), по слухам институционалы уже подали заявку на 50+% аллокации. Судя по всему пойдут по проверенной схеме Диасофта.

Я буду участвовать в IPO по текущей оценке — дают заработать легкие деньги второй раз за год на IPO.

Источник: https://smart-lab.ru/mobile/topic/1000154

😍 аналитика🔄 новости🔄 бонды

Европлан сегодня объявил ценовой диапазон IPO на Московской бирже — 835-875 рублей за акцию или размер капитализации 100-105 млрд рублей за ВСЮ компанию!

Исходя из основных мультипликаторов, это P/E 6,7 и P/BV ~2,2

Кажется это дешево для компании роста c ROE 40% — изначально объем капитализации планировался от 120 до 160 млрд рублей!

Что нам предлагают купить за 100 млрд рублей? Крупнейшую лизинговую компанию c ростом прибыли в среднем на 35% в год

👉Чистая прибыль

Рынок лизинга в России слабо развит — уровень проникновения лизинга всего 16% против 50% в развитых странах. Лизинг это дешевле и выгоднее для юр лиц, чем покупка авто на свои или в кредит (снижает налоговую базу и дает кэшбэк в виде возврата НДС)

👉Лизинг автомобилей

Если предположить, что Европлан будет и дальше наращивать прибыль с капиталом на 35% в год — результаты компании будут следующими и текущая оценка в 100 млрд руб быстро станет аномально дешевой (2-3 годовые прибыли)

👉Прогноз чистой прибыли

Из чего состоит структура доходов у Европлана? Это процентные + непроцентные (автоуслуги) доходы, причем последние выглядят впечатляюще, рост в 3 раза за 4 года!

👉Структура дохода

Это позволяет держать ROE (важный показатель для финансового сектора) на уровне 40% в год (у Сбера 22% например!)

👉ROE

Премия к капиталу выглядит оправданной, особенно с учетом эффективной бизнес-модели, благодаря которой компания растет с почти нулевым риском.

👉CAGR активов

Также Европлан платит дивиденды (можно рассчитывать на 50% прибыли), т.е. за 2024 год дивиденды могут составить 10% от текущей цены IPO и они будут расти на 40% год к году!

👉Дивиденды

Вывод: Европлан размещается ДЕШЕВО (105 млрд рублей за всю компанию), по слухам институционалы уже подали заявку на 50+% аллокации. Судя по всему пойдут по проверенной схеме Диасофта.

Я буду участвовать в IPO по текущей оценке — дают заработать легкие деньги второй раз за год на IPO.

Источник: https://smart-lab.ru/mobile/topic/1000154

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Банк России оставил ставку без изменений на уровне 16%

Оперативные индикаторы указывают на то, что в I квартале 2024 года российская экономика продолжает быстро расти — Банк России

Внутренний спрос продолжает значительно опережать возможности расширения производства товаров и услуг — Банк России

Жесткость рынка труда вновь усилилась. Пока преждевременно судить о дальнейшей скорости дезинфляционных тенденций — Банк России

Источник: https://smartlab.news/i/109743

😍 аналитика🔄 новости🔄 бонды

Оперативные индикаторы указывают на то, что в I квартале 2024 года российская экономика продолжает быстро расти — Банк России

Внутренний спрос продолжает значительно опережать возможности расширения производства товаров и услуг — Банк России

Жесткость рынка труда вновь усилилась. Пока преждевременно судить о дальнейшей скорости дезинфляционных тенденций — Банк России

Источник: https://smartlab.news/i/109743

Please open Telegram to view this post

VIEW IN TELEGRAM

СМАРТЛАБ

Банк России оставил ставку без изменений на уровне 16% Оперативные индикаторы указывают на то, что в I квартале 2024 года российская экономика продолжает быстро расти — Банк России Внутренний спрос продолжает значительно опережать возможности расширения…

Главное из заявления Эльвиры Набиуллиной по итогам заседания Банка России

👉 По нашим оценкам, с начала года устойчивые темпы текущего роста цен находятся в диапазоне 6,0–7,0% в пересчете на год. Базовая инфляция в феврале повысилась после двух месяцев снижения. Этот показатель отражает изменение стоимости той части потребительской корзины, цены в которой наименее волатильны.

👉 В первые недели марта рост цен, по имеющимся данным, вновь замедлился. Однако эти данные рассчитываются по усеченной выборке. Там нет тех товаров и услуг, которые дали значимый вклад в инфляцию в зимние месяцы. Поэтому о скорости снижения роста цен в марте судить пока рано.

👉 Инфляционные ожидания дополнительно подогревают потребительский спрос. Хотя ожидания населения и предприятий в целом снизились в последние месяцы, их уровень по-прежнему высокий, а в сегменте розничной торговли в марте они даже немного выросли. Замедление инфляции будет постепенно охлаждать инфляционные ожидания.

👉 После некоторого замедления в конце прошлого года рост экономической активности, по нашим оценкам, снова ускорился, прежде всего в сегменте потребления домохозяйств. Потребительские настроения находятся вблизи исторических максимумов, интерес граждан к крупным покупкам растет с декабря. В прошлые периоды существенного ужесточения ДКП мы этого не наблюдали.

👉 Инвестиционная активность находится на рекордном уровне. Хотя еще нет квартальных данных, об этом можно судить по косвенным индикаторам.

👉 Экономика находится в инвестиционной фазе роста. Это одно из проявлений структурной трансформации. Индикатор бизнес-климата достиг максимума за 12 лет. Этот сильный результат обеспечен тем, что экономика фактически полностью задействует как производственные мощности, так и трудовые ресурсы.

👉 Серьезным ограничением для дальнейшего роста производства остается дефицит кадров. Безработица в январе упала до 2,7% с сезонной корректировкой. Напряженность на рынке труда возобновила рост.

👉 В целом разрыв между спросом и предложением сохраняется. Экономика растет выше потенциала, о чем свидетельствует сохранение повышенного инфляционного давления

👉 Кредитные и депозитные ставки растут. Это отражает подстройку рынков к уже принятым решениям по ключевой ставке. Доходности ОФЗ также повысились примерно на 1 процентный пункт с прошлого заседания. Отчасти это связано с ожиданиями более длительного сохранения жесткости денежно-кредитных условий. Но определенное влияние на ОФЗ оказывают и ожидания по бюджетной политике.

👉 Кредитная активность замедляется, но неравномерно. Норма сбережения остается высокой. Динамика депозитов существенно опережает сезонную норму.

👉 Ситуация в мировой экономике продолжала улучшаться как в секторе услуг, так и в промышленности. В результате цены на сырьевых рынках перешли к росту, что будет оказывать поддержку российскому экспорту. В целом платежный баланс складывается в рамках нашего прогноза.

👉 Риски по-прежнему смещены в сторону проинфляционных. Одним из таких рисков остается ситуация на рынке труда. В числе факторов, которые привести к более быстрой дезинфляции — сильное замедление спроса, а также большее расширение потенциала экономики как следствие перехода к инвестиционной модели роста.

👉 Также на прогноз будет влиять вероятное уточнение среднесрочных параметров бюджета в связи с Посланием Президента. Когда Правительство представит конкретные параметры новаций, мы сможем оценить их эффект на экономику и инфляцию.

👉 Для уверенного возвращения инфляции к цели требуется длительное поддержание жестких денежно-кредитных условий. Динамика инфляции и баланс рисков для ее прогноза — это ключевые факторы для выбора дальнейшей траектории ключевой ставки, включая момент возможного перехода к снижению ставки.

😍 аналитика🔄 новости🔄 бонды

👉 По нашим оценкам, с начала года устойчивые темпы текущего роста цен находятся в диапазоне 6,0–7,0% в пересчете на год. Базовая инфляция в феврале повысилась после двух месяцев снижения. Этот показатель отражает изменение стоимости той части потребительской корзины, цены в которой наименее волатильны.

👉 В первые недели марта рост цен, по имеющимся данным, вновь замедлился. Однако эти данные рассчитываются по усеченной выборке. Там нет тех товаров и услуг, которые дали значимый вклад в инфляцию в зимние месяцы. Поэтому о скорости снижения роста цен в марте судить пока рано.

👉 Инфляционные ожидания дополнительно подогревают потребительский спрос. Хотя ожидания населения и предприятий в целом снизились в последние месяцы, их уровень по-прежнему высокий, а в сегменте розничной торговли в марте они даже немного выросли. Замедление инфляции будет постепенно охлаждать инфляционные ожидания.

👉 После некоторого замедления в конце прошлого года рост экономической активности, по нашим оценкам, снова ускорился, прежде всего в сегменте потребления домохозяйств. Потребительские настроения находятся вблизи исторических максимумов, интерес граждан к крупным покупкам растет с декабря. В прошлые периоды существенного ужесточения ДКП мы этого не наблюдали.

👉 Инвестиционная активность находится на рекордном уровне. Хотя еще нет квартальных данных, об этом можно судить по косвенным индикаторам.

👉 Экономика находится в инвестиционной фазе роста. Это одно из проявлений структурной трансформации. Индикатор бизнес-климата достиг максимума за 12 лет. Этот сильный результат обеспечен тем, что экономика фактически полностью задействует как производственные мощности, так и трудовые ресурсы.

👉 Серьезным ограничением для дальнейшего роста производства остается дефицит кадров. Безработица в январе упала до 2,7% с сезонной корректировкой. Напряженность на рынке труда возобновила рост.

👉 В целом разрыв между спросом и предложением сохраняется. Экономика растет выше потенциала, о чем свидетельствует сохранение повышенного инфляционного давления

👉 Кредитные и депозитные ставки растут. Это отражает подстройку рынков к уже принятым решениям по ключевой ставке. Доходности ОФЗ также повысились примерно на 1 процентный пункт с прошлого заседания. Отчасти это связано с ожиданиями более длительного сохранения жесткости денежно-кредитных условий. Но определенное влияние на ОФЗ оказывают и ожидания по бюджетной политике.

👉 Кредитная активность замедляется, но неравномерно. Норма сбережения остается высокой. Динамика депозитов существенно опережает сезонную норму.

👉 Ситуация в мировой экономике продолжала улучшаться как в секторе услуг, так и в промышленности. В результате цены на сырьевых рынках перешли к росту, что будет оказывать поддержку российскому экспорту. В целом платежный баланс складывается в рамках нашего прогноза.

👉 Риски по-прежнему смещены в сторону проинфляционных. Одним из таких рисков остается ситуация на рынке труда. В числе факторов, которые привести к более быстрой дезинфляции — сильное замедление спроса, а также большее расширение потенциала экономики как следствие перехода к инвестиционной модели роста.

👉 Также на прогноз будет влиять вероятное уточнение среднесрочных параметров бюджета в связи с Посланием Президента. Когда Правительство представит конкретные параметры новаций, мы сможем оценить их эффект на экономику и инфляцию.

👉 Для уверенного возвращения инфляции к цели требуется длительное поддержание жестких денежно-кредитных условий. Динамика инфляции и баланс рисков для ее прогноза — это ключевые факторы для выбора дальнейшей траектории ключевой ставки, включая момент возможного перехода к снижению ставки.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}