ТРАССА на пути к IPO. На сегодня это самое крупное размещение за последние годы.

Сегодня ПАО «ЕвроТранс» (бренд “Трасса”) начала сбор заявок на IPO. Листинг стартует с 21 ноября.

Цена акция фиксированная - 250₽.

Размещают акций в размере текущей эмиссии, которая ограничена 26,5 млрд рублей. Это максимальный предел, может быть собрано меньше. Но точно не больше.

11 млрд уже собрали на внебирже! Это самое крупное IPO за несколько лет.

Free-float будет будет очень большим, независимо от объема размещения. Все предыдущие размещения были существенно ниже. Например, у Астры размещалось 5%, у Хендерсона 14%.

Ранее компания уже объявила о намерении выплатить дивиденды за 9 мес этого года. Те, кто поучаствует в IPO, может на них уже расчитывать. И вообще дивидендная политика предполагает выплату дивидендов не реже 4 раз в год.

Привлеченные в ходе размещения средства будут направлены на реализацию инвестиционной программы. До 10 млрд руб. будет направлено на строительство новых и превращение всех существующих АЗС в универсальные АЗК, в составе которых обязательно наличие быстрых электрозарядных станций мощностью не менее 150 кВт, заправки газом, а также продажа традиционных дизельного топлива и бензинов. Остальную часть привлеченных средств планируется направить на досрочный выкуп АЗК из лизинга.

В общем - очень понятный бизнес, очень понятная стратегия и акционеры, которые сами, кстати, инвестируют в рамках предложения - все существующие акционеры ПАО «Евротранс» направили заявки на приобретение 4,8 млн акций на сумму 1,2 млрд руб.

Сегодня ПАО «ЕвроТранс» (бренд “Трасса”) начала сбор заявок на IPO. Листинг стартует с 21 ноября.

Цена акция фиксированная - 250₽.

Размещают акций в размере текущей эмиссии, которая ограничена 26,5 млрд рублей. Это максимальный предел, может быть собрано меньше. Но точно не больше.

11 млрд уже собрали на внебирже! Это самое крупное IPO за несколько лет.

Free-float будет будет очень большим, независимо от объема размещения. Все предыдущие размещения были существенно ниже. Например, у Астры размещалось 5%, у Хендерсона 14%.

Ранее компания уже объявила о намерении выплатить дивиденды за 9 мес этого года. Те, кто поучаствует в IPO, может на них уже расчитывать. И вообще дивидендная политика предполагает выплату дивидендов не реже 4 раз в год.

Привлеченные в ходе размещения средства будут направлены на реализацию инвестиционной программы. До 10 млрд руб. будет направлено на строительство новых и превращение всех существующих АЗС в универсальные АЗК, в составе которых обязательно наличие быстрых электрозарядных станций мощностью не менее 150 кВт, заправки газом, а также продажа традиционных дизельного топлива и бензинов. Остальную часть привлеченных средств планируется направить на досрочный выкуп АЗК из лизинга.

В общем - очень понятный бизнес, очень понятная стратегия и акционеры, которые сами, кстати, инвестируют в рамках предложения - все существующие акционеры ПАО «Евротранс» направили заявки на приобретение 4,8 млн акций на сумму 1,2 млрд руб.

Стоим на месте🔥Акции и инвестиции

📈НЛМК +3.1%

НЛМК обрадовался публикации отчётности по РСБУ за 6 мес. 2023 года. Последний раз компания публиковала отчётность по итогам 2021 года. Участники рынка позитивно восприняли возвращение к раскрытию информации и видят в этом намёк на возможное возвращение к дивидендам🤑

📉ГМК Норникель -0.5%

СД рекомендовал 915,33 руб. на акцию за 9 месяцев 2023 года. Кроме того, СД рекомендует провести сплит акций в соотношении 100 к 1. Котировки реагируют падением на хорошие новости. Есть ощущение, что фиксируют прибыль те, кто знал о хороших новостях заранее🤔

📈Русал +2.4%

Обрадовался дивидендам Норникеля больше, чем сам Норникель. Денежный поток поможет обслуживать долг👍

📈RGBI +0.8%

Растёт уже 4-й день подряд, за это время рост составил более 2%. Участники рынка считают, что цикл повышения ставок вот-вот закончится и можно подбирать длинные облигации🚀

📉Россети -0.1%

В моменте прибавляли более 4% после публикации отчётности по РСБУ. Чистая прибыль Россетей по РСБУ за 9 месяцев составила 458,8 млрд руб. против 36,99 млрд руб. годом ранее.

Компания не позволила спекулянтам искуственно разогнать котировки и сразу прокоментировала небывалый рост прибыли 👉Увеличение чистой прибыли обусловлено переоценкой финансовых вложений (акции дочерних компаний), находящихся на балансе «Россетей». Переоценка носит неденежный характер и приводится в соответствие с правилами бухгалтерской отчётности. После того как появился комментарий компании, котировки моментально ушли в отрицательную зону 🤷♂️

📉СПБ Биржа -0.8%

Приостановила падение, сегодня в 14:00 мск начались торги в режиме основных торгов ограниченным списком ценных бумаг, относящихся к группе инструментов «Российские ценные бумаги». Также компания сообщила, что введенные санкции не затронут активы клиентов🧐

📉Новатэк -1.5%

Продолжает отыгрывать санкции с небольшим опозданием😐

📉Софтлайн -1.1%

Подкомиссия правительственной комиссии по контролю за осуществлением иностранных инвестиций в России не разрешила IT-группе Softline выкупить у Европейского банка реконструкции и развития (ЕБРР) его долю в Московской бирже, говорят источники Frank Media. У правкомиссии «есть вопросы» к Softline, поэтому «единственным покупателем» IT-группа быть не может, говорит один из собеседников Frank Media. Компания ищет партнера, с которым снова попробует получить разрешение на выкуп доли в торговой площадке. «Softline не устроил Минфин как покупатель, один Softline пакет Мосбиржи у ЕБРР выкупить не сможет», — пояснил он🧐

📈ЮжУралЗолото

РБК сообщает, что компанию перед IPO оценили в 120 млрд руб, а размещение может состояться уже в ноябре👏

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/956859.php

📈НЛМК +3.1%

НЛМК обрадовался публикации отчётности по РСБУ за 6 мес. 2023 года. Последний раз компания публиковала отчётность по итогам 2021 года. Участники рынка позитивно восприняли возвращение к раскрытию информации и видят в этом намёк на возможное возвращение к дивидендам🤑

📉ГМК Норникель -0.5%

СД рекомендовал 915,33 руб. на акцию за 9 месяцев 2023 года. Кроме того, СД рекомендует провести сплит акций в соотношении 100 к 1. Котировки реагируют падением на хорошие новости. Есть ощущение, что фиксируют прибыль те, кто знал о хороших новостях заранее🤔

📈Русал +2.4%

Обрадовался дивидендам Норникеля больше, чем сам Норникель. Денежный поток поможет обслуживать долг👍

📈RGBI +0.8%

Растёт уже 4-й день подряд, за это время рост составил более 2%. Участники рынка считают, что цикл повышения ставок вот-вот закончится и можно подбирать длинные облигации🚀

📉Россети -0.1%

В моменте прибавляли более 4% после публикации отчётности по РСБУ. Чистая прибыль Россетей по РСБУ за 9 месяцев составила 458,8 млрд руб. против 36,99 млрд руб. годом ранее.

Компания не позволила спекулянтам искуственно разогнать котировки и сразу прокоментировала небывалый рост прибыли 👉Увеличение чистой прибыли обусловлено переоценкой финансовых вложений (акции дочерних компаний), находящихся на балансе «Россетей». Переоценка носит неденежный характер и приводится в соответствие с правилами бухгалтерской отчётности. После того как появился комментарий компании, котировки моментально ушли в отрицательную зону 🤷♂️

📉СПБ Биржа -0.8%

Приостановила падение, сегодня в 14:00 мск начались торги в режиме основных торгов ограниченным списком ценных бумаг, относящихся к группе инструментов «Российские ценные бумаги». Также компания сообщила, что введенные санкции не затронут активы клиентов🧐

📉Новатэк -1.5%

Продолжает отыгрывать санкции с небольшим опозданием😐

📉Софтлайн -1.1%

Подкомиссия правительственной комиссии по контролю за осуществлением иностранных инвестиций в России не разрешила IT-группе Softline выкупить у Европейского банка реконструкции и развития (ЕБРР) его долю в Московской бирже, говорят источники Frank Media. У правкомиссии «есть вопросы» к Softline, поэтому «единственным покупателем» IT-группа быть не может, говорит один из собеседников Frank Media. Компания ищет партнера, с которым снова попробует получить разрешение на выкуп доли в торговой площадке. «Softline не устроил Минфин как покупатель, один Softline пакет Мосбиржи у ЕБРР выкупить не сможет», — пояснил он🧐

📈ЮжУралЗолото

РБК сообщает, что компанию перед IPO оценили в 120 млрд руб, а размещение может состояться уже в ноябре👏

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/956859.php

{kind=link}

Американские акции вне игры: СПБбиржу загнали в угол и торги остановились

Автор: Виктор Петров

Крах торгов американскими акциями случился на площадке СПБбиржи. Внесение последней в SDN-лист, закрыло возможность инвесторам покупать иностранные акции. И это хорошо, потому как нечего кормить иностранцев деньгами и нужно дать возможность потерять их на Родине.

США наградило санкциями СПБбиржу и отправила её котировки куда-то вниз. На самом деле, СПБбирже есть чем похвастать. Вы только посмотрите на этот график котировок акций. Такого графика нет ни у кого. Даже у ВТБ.

Когда происходило IPO СПБбиржи, многие готовили похоронку по Мосбирже, но не случилось. За 2 года акции СПБ упали на 90%. Плюс/минус. Хотя я отчётливо помню, будто вчера, как инвестору буквально дрались за акции и они достались не всем. Точнее не в том количестве, как хотелось. Даже у меня где-то в пыльном углу валяются 5 акцулек СПБбиржи, которые охраняет паук Иннокентий. Хотел почувствовать себя частью казино, а почувствовал как слил 5к рублей.

Совсем недавно пошли слухи, что идей на рынке не осталось. Буквально 1-2, может 5. И конечно то там, то здесь слышались идеи по СПБбирже, которая упала на дно. Но случилось моё любимое, когда первое дно оказывается ложным.

Из-за санкций США, акции СПБбиржи упали ещё на 23%. Т.е. это уже не дно, а днище и его у СПБбиржи знатно разворотило.

СПБбиржа остановила торги иностранными акциями, хотя, по правде, это её остановили, не она, получается, главная. Представитель СПБбиржи сообщил, что блокировки активов не будет, как и дефолта в конце 90-х.

В прошлом году тоже ничего не случилось, всего лишь после начала спецоперации, активы клиентов «перевели в неторговый раздел». Теперь распоряжаться активами нельзя. «Ты видишь суслика? И я не вижу, а он есть.» ©

До этого, не смотря на то, что СПБбиржа решили начать торговлю гонконгскими акциями, лидерами объёмов оставались:

• Tesla

• NVIDIA

• Amazon

• Apple

• Netflix

• Microsoft

В общем все эти неприятные компании, которые умеют приносить прибыль. Но теперь просто так купить их не получится. СПБбиржа может попробовать повернуть свой взор на дружественные страны и предоставлять торги их компаний, но захотят ли они работать с СПБбиржей? Ведь если они повернуться к неё лицом, то к США будут повёрнуты спиной, и последней будет достаточно их слегка наклонить.

Теперь СПБбиржа заявила о начале торгов 6 ноября. Но ведь может случиться, что будет не ясен год, потому как смысл в таких торгах, где вы пытаетесь купить что-то, а в замен лишь какое-то спасибо. Спасибо от СПБбиржи за комиссию.

В месяц объём торгов на СПБбирже был около 2,5 млрд $. Перекочует ли на Мосбиржу?

С подобной тенденцией к запрету торгов и блокировки активов, скоро будут запрещены сами инвесторы как класс.

Пишите свои мысли по СПБ бирже в комментарии:

https://smart-lab.ru/blog/956873.php

Автор: Виктор Петров

Крах торгов американскими акциями случился на площадке СПБбиржи. Внесение последней в SDN-лист, закрыло возможность инвесторам покупать иностранные акции. И это хорошо, потому как нечего кормить иностранцев деньгами и нужно дать возможность потерять их на Родине.

США наградило санкциями СПБбиржу и отправила её котировки куда-то вниз. На самом деле, СПБбирже есть чем похвастать. Вы только посмотрите на этот график котировок акций. Такого графика нет ни у кого. Даже у ВТБ.

Когда происходило IPO СПБбиржи, многие готовили похоронку по Мосбирже, но не случилось. За 2 года акции СПБ упали на 90%. Плюс/минус. Хотя я отчётливо помню, будто вчера, как инвестору буквально дрались за акции и они достались не всем. Точнее не в том количестве, как хотелось. Даже у меня где-то в пыльном углу валяются 5 акцулек СПБбиржи, которые охраняет паук Иннокентий. Хотел почувствовать себя частью казино, а почувствовал как слил 5к рублей.

Совсем недавно пошли слухи, что идей на рынке не осталось. Буквально 1-2, может 5. И конечно то там, то здесь слышались идеи по СПБбирже, которая упала на дно. Но случилось моё любимое, когда первое дно оказывается ложным.

Из-за санкций США, акции СПБбиржи упали ещё на 23%. Т.е. это уже не дно, а днище и его у СПБбиржи знатно разворотило.

СПБбиржа остановила торги иностранными акциями, хотя, по правде, это её остановили, не она, получается, главная. Представитель СПБбиржи сообщил, что блокировки активов не будет, как и дефолта в конце 90-х.

В прошлом году тоже ничего не случилось, всего лишь после начала спецоперации, активы клиентов «перевели в неторговый раздел». Теперь распоряжаться активами нельзя. «Ты видишь суслика? И я не вижу, а он есть.» ©

До этого, не смотря на то, что СПБбиржа решили начать торговлю гонконгскими акциями, лидерами объёмов оставались:

• Tesla

• NVIDIA

• Amazon

• Apple

• Netflix

• Microsoft

В общем все эти неприятные компании, которые умеют приносить прибыль. Но теперь просто так купить их не получится. СПБбиржа может попробовать повернуть свой взор на дружественные страны и предоставлять торги их компаний, но захотят ли они работать с СПБбиржей? Ведь если они повернуться к неё лицом, то к США будут повёрнуты спиной, и последней будет достаточно их слегка наклонить.

Теперь СПБбиржа заявила о начале торгов 6 ноября. Но ведь может случиться, что будет не ясен год, потому как смысл в таких торгах, где вы пытаетесь купить что-то, а в замен лишь какое-то спасибо. Спасибо от СПБбиржи за комиссию.

В месяц объём торгов на СПБбирже был около 2,5 млрд $. Перекочует ли на Мосбиржу?

С подобной тенденцией к запрету торгов и блокировки активов, скоро будут запрещены сами инвесторы как класс.

Пишите свои мысли по СПБ бирже в комментарии:

https://smart-lab.ru/blog/956873.php

{kind=link}

Яндекс. Быстрый рост. Реструктуризация. Отчет 3Q 2023.

Яндекс — это транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Наиболее заметное положение занимает на рынках России, Белоруссии и Казахстана.

Бизнес модель Яндекса построена на развитии новых перспективных сервисов за счёт доходов от ключевых прибыльных сегментов. На текущий момент прибыльными являются: «Поиск и Портал», «Райдтех», «Сервисы объявлений», «Плюс».

Яндекс не находится под санкциями США или Евросоюза. Правда, в июле 2023 года Канада включила в санкционные списки дочернюю компанию ООО «Яндекс Пэй», но это никак не влияет на деятельность Группы компаний.

Далее выводы, а полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/blog/956951.php

👉Яндекс – это одна из немногих технологических компаний России, правда зарегистрирована она в Нидерландах.

👉Яндекс смог подмять под себя рынок интернет рекламы после ухода основных конкурентов. В этом плане компания оказалась одним из бенефициаров от текущей геополитической ситуации.

👉У компании интересный и широко диверсифицированный бизнес. Практически вся прибыль от сегментов Поиска и Такси уходит на развитие новых сервисов. Основное текущее направление развития – это электронная коммерция. Пока не понятно, когда оно сможет выйти на прибыльность.

👉Финансовые результаты 3Q 2023 сильные. Выручка выросла на 70% год к году. EBITDA рекордная.

👉Чистый долг вышел в положительную зону, но пока он низкий. Финансовое положение хорошее.

👉Операционный денежный поток на достаточно высоком уровне. Но из-за больших капитальных затрат, свободный денежный поток отрицательный.

👉Дивидендов компания не платит, т.к. все деньги уходят на развитие.

👉До конца 2023 года должно быть вынесено предложение по реструктуризации компании. В итоге, на Московской бирже должны будут торговаться акции Российской компании, которая включает в себя все основные текущие бизнесы.

👉Мультипликаторы высокие, т.к. это классическая компания роста. Но если оценивать Яндекс только по темпам роста выручки, то справедливая цена выше 4500 ₽.

Держите #YNDX ?

👍— держим!

🐳— не держим!

Яндекс — это транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Наиболее заметное положение занимает на рынках России, Белоруссии и Казахстана.

Бизнес модель Яндекса построена на развитии новых перспективных сервисов за счёт доходов от ключевых прибыльных сегментов. На текущий момент прибыльными являются: «Поиск и Портал», «Райдтех», «Сервисы объявлений», «Плюс».

Яндекс не находится под санкциями США или Евросоюза. Правда, в июле 2023 года Канада включила в санкционные списки дочернюю компанию ООО «Яндекс Пэй», но это никак не влияет на деятельность Группы компаний.

Далее выводы, а полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/blog/956951.php

👉Яндекс – это одна из немногих технологических компаний России, правда зарегистрирована она в Нидерландах.

👉Яндекс смог подмять под себя рынок интернет рекламы после ухода основных конкурентов. В этом плане компания оказалась одним из бенефициаров от текущей геополитической ситуации.

👉У компании интересный и широко диверсифицированный бизнес. Практически вся прибыль от сегментов Поиска и Такси уходит на развитие новых сервисов. Основное текущее направление развития – это электронная коммерция. Пока не понятно, когда оно сможет выйти на прибыльность.

👉Финансовые результаты 3Q 2023 сильные. Выручка выросла на 70% год к году. EBITDA рекордная.

👉Чистый долг вышел в положительную зону, но пока он низкий. Финансовое положение хорошее.

👉Операционный денежный поток на достаточно высоком уровне. Но из-за больших капитальных затрат, свободный денежный поток отрицательный.

👉Дивидендов компания не платит, т.к. все деньги уходят на развитие.

👉До конца 2023 года должно быть вынесено предложение по реструктуризации компании. В итоге, на Московской бирже должны будут торговаться акции Российской компании, которая включает в себя все основные текущие бизнесы.

👉Мультипликаторы высокие, т.к. это классическая компания роста. Но если оценивать Яндекс только по темпам роста выручки, то справедливая цена выше 4500 ₽.

Держите #YNDX ?

👍— держим!

🐳— не держим!

{kind=link}

Forwarded from СМАРТЛАБ ОБЛИГАЦИИ

Please open Telegram to view this post

VIEW IN TELEGRAM

Фундаменталка – канал посвященный российскому фондовому рынку, автор которого делиться бесплатной аналитикой и интересными идеями. Именно в Фундаменталке покупали Сбер по 106 рублей, а также за год реализовали свыше 60 идей разной степени доходности.

⚡️Подписывайтесь и узнавайте о новых идеях фондового рынка!

⚡️Подписывайтесь и узнавайте о новых идеях фондового рынка!

Стоит ли покупать акции ВТБ? Отчёт 3Q 2023.

ВТБ – российская финансовая группа, включающая более 20 кредитных и финансовых организаций, работающих во всех сегментах финансового рынка. ВТБ — №2 по активам в РФ после Сбера.

Компания сильнее других финансовых организаций пострадала в 2022 году от геополитического кризиса. Основная причина – это то, что компания занимала лидирующие позиции в обслуживании внешнеторгового бизнеса. В 2022 г. были введены санкции со стороны США, ЕС, Великобритании, Канады, Австралии. Банк отключили от системы SWIFT. Были заморожены активы ВТБ в Великобритании, Японии и Сингапуре. Также из-за санкций были выведены из периметра группы «ВТБ капитал» и «ВТБ Европа». В итоге, ВТБ в 2022 показал рекордный убыток 612,6 млрд ₽.

Далее выводы, а полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/blog/957082.php

🔹 Финансовые результаты за 9М 23 в целом позитивные. Правда, 3Q 23 оказался хуже предыдущих двух кварталов.

🔹У ВТБ проблемы с капиталом. Поэтому банк вынужден пользоваться регуляторными послаблениями ЦБ. Для повышения капитала в этом году были проведены доп эмиссии.

🔹Кредитный портфель вырос на 15,7% с начала года, а средства клиентов на 12,4%. Из-за активного роста кредитного портфеля, несмотря на хорошую ЧП, капитал остается на низком уровне.

🔹Дивиденды не платятся более двух лет. Из-за низкого капитала, за 2023 год также не стоит ждать выплат. Будущие дивиденды будут обсуждаться при определении новой стратегии банка, которая будет представлена в 1Q 2024.

🔹Банк прогнозирует рекордную прибыль в 2023 году. Но из-за повышения ключевой ставки ЦБ, ожидается замедление кредитования в РФ, и как следствие, в 2024 году ЧП снизится.

🔹По мультипликаторам компания стоит недорого.

🔹Акции с начала 2023 года выросли на 50%. Ближайшие полгода дальнейший рост маловероятен. Но в случае позитивного сценария, возможен рост котировок на 30%-50% в течение двух лет.

#VTBR держите?

👍— да!

🐳— нет!

ВТБ – российская финансовая группа, включающая более 20 кредитных и финансовых организаций, работающих во всех сегментах финансового рынка. ВТБ — №2 по активам в РФ после Сбера.

Компания сильнее других финансовых организаций пострадала в 2022 году от геополитического кризиса. Основная причина – это то, что компания занимала лидирующие позиции в обслуживании внешнеторгового бизнеса. В 2022 г. были введены санкции со стороны США, ЕС, Великобритании, Канады, Австралии. Банк отключили от системы SWIFT. Были заморожены активы ВТБ в Великобритании, Японии и Сингапуре. Также из-за санкций были выведены из периметра группы «ВТБ капитал» и «ВТБ Европа». В итоге, ВТБ в 2022 показал рекордный убыток 612,6 млрд ₽.

Далее выводы, а полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/blog/957082.php

🔹 Финансовые результаты за 9М 23 в целом позитивные. Правда, 3Q 23 оказался хуже предыдущих двух кварталов.

🔹У ВТБ проблемы с капиталом. Поэтому банк вынужден пользоваться регуляторными послаблениями ЦБ. Для повышения капитала в этом году были проведены доп эмиссии.

🔹Кредитный портфель вырос на 15,7% с начала года, а средства клиентов на 12,4%. Из-за активного роста кредитного портфеля, несмотря на хорошую ЧП, капитал остается на низком уровне.

🔹Дивиденды не платятся более двух лет. Из-за низкого капитала, за 2023 год также не стоит ждать выплат. Будущие дивиденды будут обсуждаться при определении новой стратегии банка, которая будет представлена в 1Q 2024.

🔹Банк прогнозирует рекордную прибыль в 2023 году. Но из-за повышения ключевой ставки ЦБ, ожидается замедление кредитования в РФ, и как следствие, в 2024 году ЧП снизится.

🔹По мультипликаторам компания стоит недорого.

🔹Акции с начала 2023 года выросли на 50%. Ближайшие полгода дальнейший рост маловероятен. Но в случае позитивного сценария, возможен рост котировок на 30%-50% в течение двух лет.

#VTBR держите?

👍— да!

🐳— нет!

{kind=link}

Курс рубля, санкции к СПб Бирже, дивиденды, новые IPO и облигации.

Автор: igotosochi

Рубль укрепляется четвёртую неделю подряд, уже ниже 93 рублей за доллар. СПб Биржа попала в SDN-лист, под угрозой всё, что нажито непосильным трудом и вложено в американскую экономику, а может быть, и в китайскую. Норникель решил провести сплит, появились новые смельчаки на рынке облигаций, а я пополнил свой портфель новыми активами и рассказал в традиционном инвестдайджесте о самом важном, что, на мой взгляд, произошло за неделю.

👉Рубль продолжает укрепление

Экспортёры продолжают укреплять рубль. Всё идёт по плану — указу о продаже валютной выручки. За эту неделю курс упал с 94,12 до 92,42 рубля за доллар. Рубль укрепляется 4 недели подряд, есть вероятность, что доллар опустится и ниже.

👉Индекс

Индекс Мосбиржи незначительно опустился с 3 224 до 3 208 пунктов. Не хочет ни отступать от годового максимума, ни расти выше. С одной стороны — высокая конкуренция со стороны вкладов и депозитов, с другой — а почему нет, если да.

👉Нужно больше IPO

Прошло IPO Henderson, тикер ему дали HNFG. Я не участвовал, ну не фанат я китайско-армянский костюмов.

На очереди — Евротранс (АЗС Трасса). Компания планирует провести IPO и начинает принимать заявки, цена акций на IPO составит 250 рублей за штуку. Просто назовите номер колонки и количество литров. Тикер EUTR.

Южуральзолото из Челябинской области также может появиться на бирже в ноябре. Я не фанат золота (больше люблю валютные активы, например, замещайки), но компания выглядит не менее интересно, чем Полюс.

👉Дивиденды

Дивидендный календарь пополнился довольно значительно. Объявили промежуточные дивиденды Инарктика (1,95%), Куйбышевазот (1,99% ао / 1,89% ап) и Норникель (5,11%). Норникель сплит собрался делать 1 к 100, возможно, это для кого-то плюс.

👉Новые облигации

Разместились/собрали заявки: ГазТрансСнаб (купон 20%), Регион Продукт (купон 19%), Киви, Ресо-Лиинг, X5 (флоатеры) и другие.

Также на очереди: Газпром нефть, Русал в юанях, МК Лизинг (ориентир 18,25%), Камаз (ориентир 15,25%) Ульяновская область (ориентир 16,5%), МСП Банк и другие.

👉Подробнее по каждому пункту в источнике:

https://smart-lab.ru/blog/957058.php

Автор: igotosochi

Рубль укрепляется четвёртую неделю подряд, уже ниже 93 рублей за доллар. СПб Биржа попала в SDN-лист, под угрозой всё, что нажито непосильным трудом и вложено в американскую экономику, а может быть, и в китайскую. Норникель решил провести сплит, появились новые смельчаки на рынке облигаций, а я пополнил свой портфель новыми активами и рассказал в традиционном инвестдайджесте о самом важном, что, на мой взгляд, произошло за неделю.

👉Рубль продолжает укрепление

Экспортёры продолжают укреплять рубль. Всё идёт по плану — указу о продаже валютной выручки. За эту неделю курс упал с 94,12 до 92,42 рубля за доллар. Рубль укрепляется 4 недели подряд, есть вероятность, что доллар опустится и ниже.

👉Индекс

Индекс Мосбиржи незначительно опустился с 3 224 до 3 208 пунктов. Не хочет ни отступать от годового максимума, ни расти выше. С одной стороны — высокая конкуренция со стороны вкладов и депозитов, с другой — а почему нет, если да.

👉Нужно больше IPO

Прошло IPO Henderson, тикер ему дали HNFG. Я не участвовал, ну не фанат я китайско-армянский костюмов.

На очереди — Евротранс (АЗС Трасса). Компания планирует провести IPO и начинает принимать заявки, цена акций на IPO составит 250 рублей за штуку. Просто назовите номер колонки и количество литров. Тикер EUTR.

Южуральзолото из Челябинской области также может появиться на бирже в ноябре. Я не фанат золота (больше люблю валютные активы, например, замещайки), но компания выглядит не менее интересно, чем Полюс.

👉Дивиденды

Дивидендный календарь пополнился довольно значительно. Объявили промежуточные дивиденды Инарктика (1,95%), Куйбышевазот (1,99% ао / 1,89% ап) и Норникель (5,11%). Норникель сплит собрался делать 1 к 100, возможно, это для кого-то плюс.

👉Новые облигации

Разместились/собрали заявки: ГазТрансСнаб (купон 20%), Регион Продукт (купон 19%), Киви, Ресо-Лиинг, X5 (флоатеры) и другие.

Также на очереди: Газпром нефть, Русал в юанях, МК Лизинг (ориентир 18,25%), Камаз (ориентир 15,25%) Ульяновская область (ориентир 16,5%), МСП Банк и другие.

👉Подробнее по каждому пункту в источнике:

https://smart-lab.ru/blog/957058.php

Сколько дивидендов приносит ежемесячно мой портфель в 2.8 млн. рублей

Автор: Евгений

На днях Норникель заявил о долгожданной выплате дивидендов, дата отсечки в декабре, и на фоне этой новости моя дивидендная зарплата подросла.

На фоне этой новости хочу поделиться с вами результатами инвестирования в дивидендные акции российского фондового рынка и показать, какую среднемесячную дивидендную доходность, «дивидендную зарплату» приносит мой реальный портфель из акций российских компаний в 2.8 млн. рублей.

Я начал инвестировать почти 4 года назад и основной целью у меня всегда было создание пассивного источника дохода. На данный момент уже есть определенные результаты.

Пока они могут поддерживать некий уровень выживания, но с каждым моим пополнением брокерского счета и реинвестированием дивидендов — дивидендная зарплата растёт!

👉В портфеле 30 дивидендных эмитентов, 1 фонд замороженный (SBSP) и немного рублей.

С начала 2023 года, т.е. за 10 месяцев я уже получил в качестве дивидендных выплат 91 800 рублей. Эти деньги я реинвестировал обратно в рынок. До конца года еще пара месяцев и я ожидаю от портфеля как минимум 40 000 рублей дивидендов. Советы директоров компаний, чьи акции есть в моем портфеле, уже рекомендовали данные выплаты, но могут заявить о дивидендах еще несколько компаний, поэтому годовые дивиденды за весь 2023 год могут превысить 140 000 рублей.

Ну и в заключении покажу вам свой план, согласно которому уже в конце 2025 года я выйду на средний ежемесячный доход с портфеля в 50 000 рублей:

https://smart-lab.ru/blog/957079.php

Автор: Евгений

На днях Норникель заявил о долгожданной выплате дивидендов, дата отсечки в декабре, и на фоне этой новости моя дивидендная зарплата подросла.

На фоне этой новости хочу поделиться с вами результатами инвестирования в дивидендные акции российского фондового рынка и показать, какую среднемесячную дивидендную доходность, «дивидендную зарплату» приносит мой реальный портфель из акций российских компаний в 2.8 млн. рублей.

Я начал инвестировать почти 4 года назад и основной целью у меня всегда было создание пассивного источника дохода. На данный момент уже есть определенные результаты.

Пока они могут поддерживать некий уровень выживания, но с каждым моим пополнением брокерского счета и реинвестированием дивидендов — дивидендная зарплата растёт!

👉В портфеле 30 дивидендных эмитентов, 1 фонд замороженный (SBSP) и немного рублей.

С начала 2023 года, т.е. за 10 месяцев я уже получил в качестве дивидендных выплат 91 800 рублей. Эти деньги я реинвестировал обратно в рынок. До конца года еще пара месяцев и я ожидаю от портфеля как минимум 40 000 рублей дивидендов. Советы директоров компаний, чьи акции есть в моем портфеле, уже рекомендовали данные выплаты, но могут заявить о дивидендах еще несколько компаний, поэтому годовые дивиденды за весь 2023 год могут превысить 140 000 рублей.

Ну и в заключении покажу вам свой план, согласно которому уже в конце 2025 года я выйду на средний ежемесячный доход с портфеля в 50 000 рублей:

https://smart-lab.ru/blog/957079.php

{kind=link}

Что-то новости про доллар притихли... Как считаете, где бакс будет к концу года?

Anonymous Poll

9%

100+

19%

96-100

43%

91-95

21%

86-90

4%

80-85

4%

ниже 80

22 мудрости от великого Чарли Мангера

Автор: Вася Пражкин

Чарли Мангер в своем первом длинном подкасте-интервью Acquired, выпущенном на той неделе, подверг резкой критике дневных трейдеров и венчурных капиталистов, подчеркнув, что инвестирование сегодня сложнее, чем в прошлом, и предупредил, что по-настоящему большие возможности встречаются невероятно редко.

Деловой партнер Уоррена Баффета и вице-председатель Berkshire Hathaway обсуждали все: от Хайнца и Hermès до количественного инвестирования, самострахования, эволюции и предстоящей вечеринки по случаю его 100-летия.

Живая легенда также затронула страх Баффета перед сектором розничной торговли, глубокую обеспокоенность за своих акционеров и вдохновила сделать ставку на Японию.

22 лучшие цитаты Мангера, слегка отредактированные для большей ясности, в источнике:

https://smart-lab.ru/blog/957318.php

Автор: Вася Пражкин

Чарли Мангер в своем первом длинном подкасте-интервью Acquired, выпущенном на той неделе, подверг резкой критике дневных трейдеров и венчурных капиталистов, подчеркнув, что инвестирование сегодня сложнее, чем в прошлом, и предупредил, что по-настоящему большие возможности встречаются невероятно редко.

Деловой партнер Уоррена Баффета и вице-председатель Berkshire Hathaway обсуждали все: от Хайнца и Hermès до количественного инвестирования, самострахования, эволюции и предстоящей вечеринки по случаю его 100-летия.

Живая легенда также затронула страх Баффета перед сектором розничной торговли, глубокую обеспокоенность за своих акционеров и вдохновила сделать ставку на Японию.

22 лучшие цитаты Мангера, слегка отредактированные для большей ясности, в источнике:

https://smart-lab.ru/blog/957318.php

{kind=link}

Все отдыхают, а фондовый рынок работает

Друзья, прежде всего поздравляю Вас с Днем народного единства, празднование которого в этом году растянулось на целых три дня. Несмотря на календарный выходной инвесторы сегодня сплотились и в едином порыве подняли индекс Московской биржи на 📈+0,83% до 3 235,11 пункта. Бодрое начало торговой недели может в ближайшее время довести индекс до линии сопротивления на 3275 п.

Акции НЛМК растут на 📈+1,8% на сильной финансовой отчетности. За 9 месяцев выручка компании составила 348,1 млрд. рублей, чистая прибыль – 73,1 млрд. рублей.

Несмотря на то, что чистая прибыль Татнефти не оправдала ожидания аналитиков, привилегированные акции компании вернулись к росту на 📈+2,0% и опять торгуются выше 600 рублей. Обыкновенные акции немного отстают, но тоже в положительной динамике на 📈+0,9%.

СПБ Биржа опубликовала пресс-релиз о временной приостановке торгов иностранными акциями на 7 дней. За данный период Биржа проведет консультации с российскими и иностранными контрагентами, чтобы установить порядок действий в связи с введением санкций. Акции компании упали на 📉-3,9%, продолжив пятничную коррекцию.

В лидерах падения Норникель 📉-0,9%, совет директоров которого в пятницу рекомендовал выплатить дивиденды в размере 915,3 рубля на акцию и предложил сплит 1:100. Акции в конце прошлой недели торговались на годовых максимумах и этот факт стал отправной точкой для фиксации прибыли.

Автор: Инвестировать Просто

Источник: https://smart-lab.ru/blog/957351.php

Друзья, прежде всего поздравляю Вас с Днем народного единства, празднование которого в этом году растянулось на целых три дня. Несмотря на календарный выходной инвесторы сегодня сплотились и в едином порыве подняли индекс Московской биржи на 📈+0,83% до 3 235,11 пункта. Бодрое начало торговой недели может в ближайшее время довести индекс до линии сопротивления на 3275 п.

Акции НЛМК растут на 📈+1,8% на сильной финансовой отчетности. За 9 месяцев выручка компании составила 348,1 млрд. рублей, чистая прибыль – 73,1 млрд. рублей.

Несмотря на то, что чистая прибыль Татнефти не оправдала ожидания аналитиков, привилегированные акции компании вернулись к росту на 📈+2,0% и опять торгуются выше 600 рублей. Обыкновенные акции немного отстают, но тоже в положительной динамике на 📈+0,9%.

СПБ Биржа опубликовала пресс-релиз о временной приостановке торгов иностранными акциями на 7 дней. За данный период Биржа проведет консультации с российскими и иностранными контрагентами, чтобы установить порядок действий в связи с введением санкций. Акции компании упали на 📉-3,9%, продолжив пятничную коррекцию.

В лидерах падения Норникель 📉-0,9%, совет директоров которого в пятницу рекомендовал выплатить дивиденды в размере 915,3 рубля на акцию и предложил сплит 1:100. Акции в конце прошлой недели торговались на годовых максимумах и этот факт стал отправной точкой для фиксации прибыли.

Автор: Инвестировать Просто

Источник: https://smart-lab.ru/blog/957351.php

{kind=link}

На прошедшей конфе мы впервые организовали отдельную сессию по облигациям. Целый день в отдельном зале спикеры рассказывали про выгодные бонды, подводные камни, показали зрителям своё отношение к этой отрасли биржевой торговли.

Если откровенно, мы не ожидали, что в зале облигаций будет такой большой ажиотаж, на некоторые выступления облигационеров в зал выстраивалась очередь! Благо, мест хватило всем😮💨

Так как эта тема пользуется большой популярностью, для всех, кого интересуют облигации, мы создали отдельный канал, посвященный новостям и обзорам по бондам!

Никакой рекламы, никакой воды, всё только по делу!

Рекомендуем подписаться и быть в курсе всех событий!

➡️ @bondsmartlab

С уважением,

Команда Смартлаб🫡

Если откровенно, мы не ожидали, что в зале облигаций будет такой большой ажиотаж, на некоторые выступления облигационеров в зал выстраивалась очередь! Благо, мест хватило всем

Так как эта тема пользуется большой популярностью, для всех, кого интересуют облигации, мы создали отдельный канал, посвященный новостям и обзорам по бондам!

Никакой рекламы, никакой воды, всё только по делу!

Рекомендуем подписаться и быть в курсе всех событий!

С уважением,

Команда Смартлаб🫡

Please open Telegram to view this post

VIEW IN TELEGRAM

Эталон. К переезду в Россию готов!

Эталон уже в ближайшие несколько месяцев может стать российской компанией. Компания завершила перевод расписок в новый депозитарий RCS Issuer Services S.AR.L. Ранее этим же путем шли VK, MD Medical (Мать и дитя) и EMC.

VK уже полноценно переехали, и теперь на Мосбирже торгуются акции. У них переезд занял 2 месяца. Мать и дитя и EMC в процессе (собрание акционеров одобрило переезд в Россию), компании должны переехать в начале следующего года.

Очевидно, к аналогичному шагу готовится и Эталон. Компания движется из Кипрской юрисдикции в сторону России.

Напомню, что переезд решает проблемы выплачивать дивиденды своим акционерам в НРД (на Мосбирже). Поэтому можно ожидать возобновления выплат уже в следующем году.

С 2014 года компания выплачивала в среднем 3,6 млрд рублей в год, по текущим это около 11,5% доходности.

При этом не стоит забывать, что этот год вероятно будет рекордным, благодаря высокому спросу во 2-ом полугодии. В 3-ем квартале был поставлен рекорд по продажам, при этом сезонно 4-ый квартал самый сильный - он еще не закончился.

С каждым кварталом растут продажи в регионах за пределами Москвы и Санкт-Петербурга. Это также позитивный момент для будущих дивидендов, так как в регионах рентабельность выше.

Решение инфраструктурных проблем и открытость компании позволяют считать их акции одними из самых интересных на рынке. Ждём переезд в Россию!

Обсудить на Смартлабе:

https://smart-lab.ru/mobile/topic/957459/

Эталон уже в ближайшие несколько месяцев может стать российской компанией. Компания завершила перевод расписок в новый депозитарий RCS Issuer Services S.AR.L. Ранее этим же путем шли VK, MD Medical (Мать и дитя) и EMC.

VK уже полноценно переехали, и теперь на Мосбирже торгуются акции. У них переезд занял 2 месяца. Мать и дитя и EMC в процессе (собрание акционеров одобрило переезд в Россию), компании должны переехать в начале следующего года.

Очевидно, к аналогичному шагу готовится и Эталон. Компания движется из Кипрской юрисдикции в сторону России.

Напомню, что переезд решает проблемы выплачивать дивиденды своим акционерам в НРД (на Мосбирже). Поэтому можно ожидать возобновления выплат уже в следующем году.

С 2014 года компания выплачивала в среднем 3,6 млрд рублей в год, по текущим это около 11,5% доходности.

При этом не стоит забывать, что этот год вероятно будет рекордным, благодаря высокому спросу во 2-ом полугодии. В 3-ем квартале был поставлен рекорд по продажам, при этом сезонно 4-ый квартал самый сильный - он еще не закончился.

С каждым кварталом растут продажи в регионах за пределами Москвы и Санкт-Петербурга. Это также позитивный момент для будущих дивидендов, так как в регионах рентабельность выше.

Решение инфраструктурных проблем и открытость компании позволяют считать их акции одними из самых интересных на рынке. Ждём переезд в Россию!

Обсудить на Смартлабе:

https://smart-lab.ru/mobile/topic/957459/

{kind=link}

🔥 Последние дивидендные новости

Автор: Георгий Аведиков

Помимо выхода отчетов, многие эмитенты публикуют решения советов директоров (СД) по дивидендам, соберу все последние рекомендации от крупных компаний в одном месте для вашего удобства.

🔸 Ростелеком #RTKMP #RTKM. После долгой паузы совет директоров все-таки рекомендовал выплатить 5,45 руб. на акцию по итогам 2022 года. К текущей цене префов див. доходность составит 7,6% годовых. Отчет подробнее разбирали 20 октября.

Последний день для покупки акций — 30.11.2023

🔸 Позитив #POSI. По итогам 9 месяцев 2023 года СД рекомендовал выплатить 15,8 руб. дивидендов на акцию. Но по факту, из данных пресс-релиза, сообщается, что это финальные дивиденды за 2022 год. Немного странно получается, в конце 2023 года платить за 2022 год. Но это лучше, чем вообще без выплат, поэтому ждем. Див. доходность к текущей цене составляет 0,7% годовых.

Последний день для покупки акций — 30.11.2023

🔸 Лукойл #LKOH. Совет директоров рекомендовал выплатить 447 рублей на акцию и ДД составит 6,1% годовых по итогам 9 месяцев текущего года. Фактически это выплата лишь за 1 полугодие, несмотря на то, что рекомендация за 9 месяцев. Таким образом, за весь 2023 год мы можем получить более 1000 рублей на акцию, учитывая, что второе полугодие будет более прибыльным, чем первое. Цены на нефть с июля подросли и курс доллара прилично вырос, что благоприятно для экспортеров.

Последний день для покупки акций — 14.12.2023

🔸 ГМК Норникель #GMKN. СД рекомендовал выплатить 915,33 рублей на акцию по итогам 9 месяцев, что дает 5,2% див. доходности. Долгое время оставалось загадкой, будет ли вообще какая-то выплата после решения не распределять прибыль по итогам 2022 года. Рынок данное решение воспринял позитивно, текущий дивиденд, в период активной фазы инвест. программы, приятно скрашивает ожидания. Дополнительно компания выпустила новость о планах провести сплит акций 1к100, таким образом, скоро 1 акцию Норникеля можно будет купить не за 17500 руб., а за 175 руб. Дивиденды после сплита пропорционально снизятся, как вы понимаете.

Последний день для покупки акций — 25.12.2023

Какие дивиденды получите? Пишите в комментарии:

https://smart-lab.ru/blog/957461.php

Автор: Георгий Аведиков

Помимо выхода отчетов, многие эмитенты публикуют решения советов директоров (СД) по дивидендам, соберу все последние рекомендации от крупных компаний в одном месте для вашего удобства.

🔸 Ростелеком #RTKMP #RTKM. После долгой паузы совет директоров все-таки рекомендовал выплатить 5,45 руб. на акцию по итогам 2022 года. К текущей цене префов див. доходность составит 7,6% годовых. Отчет подробнее разбирали 20 октября.

Последний день для покупки акций — 30.11.2023

🔸 Позитив #POSI. По итогам 9 месяцев 2023 года СД рекомендовал выплатить 15,8 руб. дивидендов на акцию. Но по факту, из данных пресс-релиза, сообщается, что это финальные дивиденды за 2022 год. Немного странно получается, в конце 2023 года платить за 2022 год. Но это лучше, чем вообще без выплат, поэтому ждем. Див. доходность к текущей цене составляет 0,7% годовых.

Последний день для покупки акций — 30.11.2023

🔸 Лукойл #LKOH. Совет директоров рекомендовал выплатить 447 рублей на акцию и ДД составит 6,1% годовых по итогам 9 месяцев текущего года. Фактически это выплата лишь за 1 полугодие, несмотря на то, что рекомендация за 9 месяцев. Таким образом, за весь 2023 год мы можем получить более 1000 рублей на акцию, учитывая, что второе полугодие будет более прибыльным, чем первое. Цены на нефть с июля подросли и курс доллара прилично вырос, что благоприятно для экспортеров.

Последний день для покупки акций — 14.12.2023

🔸 ГМК Норникель #GMKN. СД рекомендовал выплатить 915,33 рублей на акцию по итогам 9 месяцев, что дает 5,2% див. доходности. Долгое время оставалось загадкой, будет ли вообще какая-то выплата после решения не распределять прибыль по итогам 2022 года. Рынок данное решение воспринял позитивно, текущий дивиденд, в период активной фазы инвест. программы, приятно скрашивает ожидания. Дополнительно компания выпустила новость о планах провести сплит акций 1к100, таким образом, скоро 1 акцию Норникеля можно будет купить не за 17500 руб., а за 175 руб. Дивиденды после сплита пропорционально снизятся, как вы понимаете.

Последний день для покупки акций — 25.12.2023

Какие дивиденды получите? Пишите в комментарии:

https://smart-lab.ru/blog/957461.php

{kind=link}

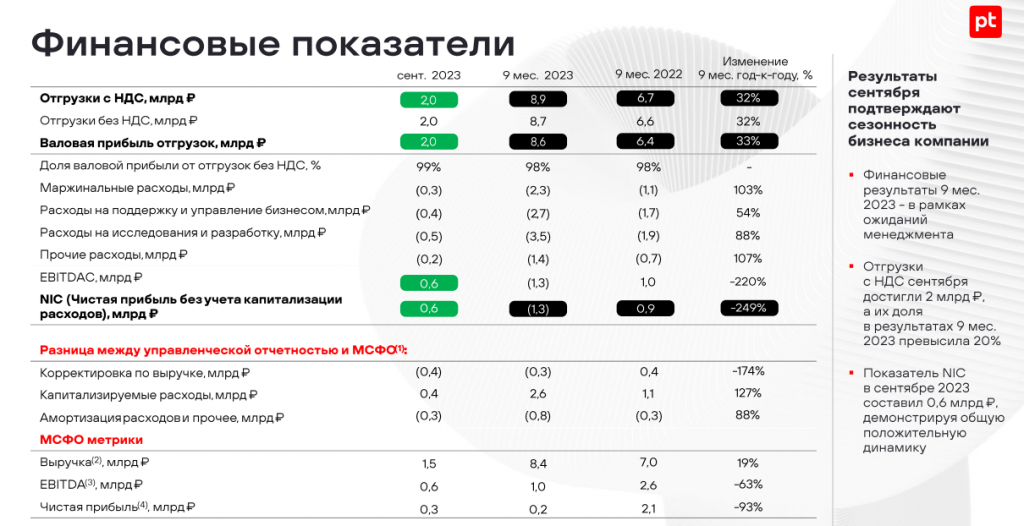

Позитив подтверждает планы по росту продаж

Позитив представил отчет за 9 месяцев работы. Отгрузки выросли на 32%, чистая прибыль снизилась, а по ключевому финансовому показателю NIC (чистая прибыль за вычетом капитализируемых расходов, исходя из его суммы платят дивиденды) зафиксирован убыток. На первый взгляд слабо. Но! Не делаем поспешных выводов, господа!

👉Фин. Показатели

Напомню, что бизнес Позитива имеет высокую сезонность, более половины продаж приходится на отдельный 4-ый квартал. При этом расходы распределены равномерно. В отдельном 3-ем квартале ситуация значительно выправилась относительно предыдущих кварталов. В отдельном сентябре заработали 600 млн рублей NIC - больше чем в целом 3-ем квартале. Компания только входит в свой "высокий сезон".

👉Выглядит так

Полагаю, что большая боль компании - стараться донести до общественности, что результаты в первые 9 месяцев не так важны, как в отдельном 4-ом квартале. Отдельный респект за уровень прозрачности - ведь можно было перейти на полугодовые отчеты.

Компания сделала апдейт по плану: 22,5-27,5 млрд рублей - все в рамках плана 20-25-30. 20 млрд - минимальный уровень плана, 25 - когда все довольны, 30 - "подвиг". Достижение целей планируется за счет сделок с новыми клиентами в ноябре и декабре, а также росту продаж по новым продуктам, в том числе первые продажи PT NGFW (межсетевые экраны нового поколения - будущий бестселлер компании с рынком на десятки миллиардов рублей).

👉Прогноз по Отгрузкам

По рентабельности компания сохраняет план на 30%. То есть по итогам года ожидаем 6,8-8,3 млрд рублей дивидендной базы (за 2022 год было 5 млрд).

Штат Позитива с начала года вырос примерно на треть до 2100 сотрудников на конец 3-его квартала. Это в том числе и новые разработчики, для новых продуктов.

👉График

Расходы на R&D в этом году выросли на 89%. Это дает свои плоды - появляются новые решения, которые начинают коммерциализироваться - MaxPatrol O2 (самый дорогой продукт в линейке). А наибольший рост показывают продукты, которые были запущены в прошлом году (MaxPatrol VM).

👉Продажи

Про дивиденды компания также не забывает, за 2022 год работы уже было выплачено 4,8 млрд рублей. Ждем 4-ого квартала, чтобы прикидывать суммы, которые будем получать в 2024 году. В октябре компания актуализировала дивидендную политику. В рамках политики компания планирует распределять 50% - 100% от NIC не реже 1 раза в год.

👉Дивиденды к выплате

Долговая нагрузка остается на комфортном уровне, несмотря на то что практически вся прибыль ушла на дивиденды. Ну и не забываем, что в растущей компании дивиденды мы не часто видим. Позитив в данном случае успевает на всех фронтах: R&D, дивиденды, рост штата.

👉Долговая нагрузка

Международная экспансия в процессе. Напомню, что компания не планирует оставаться только в России, но и расширять клиентскую базу на рынках Ближнего Востока, Латинской Америки, Азии и Африки. Основное конкурентное преимущество - доказательная кибербезопасность. Число кибератак в 2022 году в России было беспрецедентным, и Позитив предлагал свои решения, которые показали свою эффективность.

В международной экспансии среднесрочная цель - довести долю иностранного бизнеса до 10% от российской части. Ожидаем новостей и роста продаж на иностранных рынках!

Отражение эффективности можно видеть и в количестве акционерах. Количество акционеров с начала года удвоилось. С сентября акции были включены в основной индекс Московской биржи. Кредитные рейтинги повышены.

👉Рост капитализации

Ждем отчета компании за 4-ый квартал, где по нижней границе прогноза можем увидеть рост на 75% по продажам (+140% по верхней границе). Позитив не переставал расти. Компания растет и в штате и в инвестициях, а выручка и финансовые показатели догонят эти метрики уже в следующем квартале.

#POSI

Позитив представил отчет за 9 месяцев работы. Отгрузки выросли на 32%, чистая прибыль снизилась, а по ключевому финансовому показателю NIC (чистая прибыль за вычетом капитализируемых расходов, исходя из его суммы платят дивиденды) зафиксирован убыток. На первый взгляд слабо. Но! Не делаем поспешных выводов, господа!

👉Фин. Показатели

Напомню, что бизнес Позитива имеет высокую сезонность, более половины продаж приходится на отдельный 4-ый квартал. При этом расходы распределены равномерно. В отдельном 3-ем квартале ситуация значительно выправилась относительно предыдущих кварталов. В отдельном сентябре заработали 600 млн рублей NIC - больше чем в целом 3-ем квартале. Компания только входит в свой "высокий сезон".

👉Выглядит так

Полагаю, что большая боль компании - стараться донести до общественности, что результаты в первые 9 месяцев не так важны, как в отдельном 4-ом квартале. Отдельный респект за уровень прозрачности - ведь можно было перейти на полугодовые отчеты.

Компания сделала апдейт по плану: 22,5-27,5 млрд рублей - все в рамках плана 20-25-30. 20 млрд - минимальный уровень плана, 25 - когда все довольны, 30 - "подвиг". Достижение целей планируется за счет сделок с новыми клиентами в ноябре и декабре, а также росту продаж по новым продуктам, в том числе первые продажи PT NGFW (межсетевые экраны нового поколения - будущий бестселлер компании с рынком на десятки миллиардов рублей).

👉Прогноз по Отгрузкам

По рентабельности компания сохраняет план на 30%. То есть по итогам года ожидаем 6,8-8,3 млрд рублей дивидендной базы (за 2022 год было 5 млрд).

Штат Позитива с начала года вырос примерно на треть до 2100 сотрудников на конец 3-его квартала. Это в том числе и новые разработчики, для новых продуктов.

👉График

Расходы на R&D в этом году выросли на 89%. Это дает свои плоды - появляются новые решения, которые начинают коммерциализироваться - MaxPatrol O2 (самый дорогой продукт в линейке). А наибольший рост показывают продукты, которые были запущены в прошлом году (MaxPatrol VM).

👉Продажи

Про дивиденды компания также не забывает, за 2022 год работы уже было выплачено 4,8 млрд рублей. Ждем 4-ого квартала, чтобы прикидывать суммы, которые будем получать в 2024 году. В октябре компания актуализировала дивидендную политику. В рамках политики компания планирует распределять 50% - 100% от NIC не реже 1 раза в год.

👉Дивиденды к выплате

Долговая нагрузка остается на комфортном уровне, несмотря на то что практически вся прибыль ушла на дивиденды. Ну и не забываем, что в растущей компании дивиденды мы не часто видим. Позитив в данном случае успевает на всех фронтах: R&D, дивиденды, рост штата.

👉Долговая нагрузка

Международная экспансия в процессе. Напомню, что компания не планирует оставаться только в России, но и расширять клиентскую базу на рынках Ближнего Востока, Латинской Америки, Азии и Африки. Основное конкурентное преимущество - доказательная кибербезопасность. Число кибератак в 2022 году в России было беспрецедентным, и Позитив предлагал свои решения, которые показали свою эффективность.

В международной экспансии среднесрочная цель - довести долю иностранного бизнеса до 10% от российской части. Ожидаем новостей и роста продаж на иностранных рынках!

Отражение эффективности можно видеть и в количестве акционерах. Количество акционеров с начала года удвоилось. С сентября акции были включены в основной индекс Московской биржи. Кредитные рейтинги повышены.

👉Рост капитализации

Ждем отчета компании за 4-ый квартал, где по нижней границе прогноза можем увидеть рост на 75% по продажам (+140% по верхней границе). Позитив не переставал расти. Компания растет и в штате и в инвестициях, а выручка и финансовые показатели догонят эти метрики уже в следующем квартале.

#POSI

{kind=link}

Ипотека отъезжает: толпа ринулась в последний вагон уходящего поезда

Автор: Виктор Петров

Халява заканчивается. Россияне пытаются успеть на посадку в ипотечную кабалу. Спрос на ипотеку вырос на 70% к 2022 году и на 60% к 2021. Ключевая ставка тоже выросла до 15% и люди решили, что это последний шанс взять ипотеку по «низкой цене».

За последние 2 недели заявок на ипотеку было подано где-то на 11,5% больше, чем в первой половине октября. Во второй половине октября только в ВТБ приняли более 51к таких заявок. В РБК пишут, что некоторые банки уже начали повышать ставки по ипотекам и в ВТБ теперь ипотеки выдаются от 16,4%, в Сбере от 15,6%, в Альфа-банке от 16,69%, Уралсибе от 16,99%.

Конечно эти данные нужно было проверять, но сначала я не решился, а потом тоже. Однако зная хитрость банковской системы, набрался смелости, закусил и пошёл на сайты. Ну и конечно это всё подтвердилось. Данные ставки правда, но существуют для вторичной недвижимости.

Что сегодня банки могут предложить по ипотеке, см. в продолжении:

https://smart-lab.ru/blog/957537.php

Автор: Виктор Петров

Халява заканчивается. Россияне пытаются успеть на посадку в ипотечную кабалу. Спрос на ипотеку вырос на 70% к 2022 году и на 60% к 2021. Ключевая ставка тоже выросла до 15% и люди решили, что это последний шанс взять ипотеку по «низкой цене».

За последние 2 недели заявок на ипотеку было подано где-то на 11,5% больше, чем в первой половине октября. Во второй половине октября только в ВТБ приняли более 51к таких заявок. В РБК пишут, что некоторые банки уже начали повышать ставки по ипотекам и в ВТБ теперь ипотеки выдаются от 16,4%, в Сбере от 15,6%, в Альфа-банке от 16,69%, Уралсибе от 16,99%.

Конечно эти данные нужно было проверять, но сначала я не решился, а потом тоже. Однако зная хитрость банковской системы, набрался смелости, закусил и пошёл на сайты. Ну и конечно это всё подтвердилось. Данные ставки правда, но существуют для вторичной недвижимости.

Что сегодня банки могут предложить по ипотеке, см. в продолжении:

https://smart-lab.ru/blog/957537.php

{kind=link}

Убыток в 1 трлн. рублей - мечты сбываются🔥Акции и инвестиции

📈Газпром +0.2%

Очередная порция негатива по Газпрому, но котировки не падают, почему так происходит?

Телеграм каналы наперебой публикуют страшный заголовок про убыток Газпрома в 1 трлн рублей к 2025 году, но суть новости никто не понял🤦♂️

В ходе прений глава комитета Госдумы по энергетике Павел Завальный отметил, что дополнительная налоговая нагрузка на «Газпром» в условиях снижения экспорта газа может привести к убыткам(в 2025 году порядка 1 трлн рублей).

Глава комитета по налогам и бюджету Андрей Макаров предложил дополнительно обсудить этот вопрос на заседании комитета в среду😳

То есть, налоговая нагрузка на Газпром слишком большая и комитет обсудит возможные пути решения проблемы🧐

В телеге не заморачиваются: прочитал 1 строчку новости, дал сигнал подписчикам, профит😁

📉RGBI -0.5%

Прошла небольшая коррекция, индекс рос 5 дней без остановки и за это время прибавил более 3%. В коррекции нет нечего удивительного, удивление вызывает доходность ОФЗ меньше 12% при ставке 15%🤔

📉СПБ Биржа -8.4%

В ответ на санкции меняет СЕО и стратегию, сосредоточится на инструментах с рублевыми расчетами. Прошлый CEO (Роман Горюнов), владеет 8% акций СПБ Биржи, инвесторы опасаются распродажи акций с его стороны🤔

📈Сбербанк +0,2%

Сбербанк разбил сердца инвесторов, похоже в новой див. политике мы не увидим 75% от прибыли на дивиденды👉 Сбербанк не планирует серьезных изменений в размере и периодичности выплат дивидендов — Греф

📈Газпромнефть +0.9%

СД 8 ноября рассмотрит вопрос о дивидендах за 9мес 2023г. ПСБ ожидает около 55 руб. на акцию, див. дох. 6.6%🤑

📉Группа Позитив -1.6%

Акции падают после публикации отчётности, ожидания инвесторов не совпали с реальностью😔

📈GLTR +4.6%

Телеграм каналы рекомендуют покупать GLTR и ставят цель в 715 рублей 🤷♂️

📈Мечел ап +4.6%

Мои инвестиции положительно смотрят на Мечел, ожидают рост продаж коксующегося угля третьим лицам более чем в два раза, а сокращение долговой нагрузки почти до нуля к 2025 году🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/957718.php

📈Газпром +0.2%

Очередная порция негатива по Газпрому, но котировки не падают, почему так происходит?

Телеграм каналы наперебой публикуют страшный заголовок про убыток Газпрома в 1 трлн рублей к 2025 году, но суть новости никто не понял🤦♂️

В ходе прений глава комитета Госдумы по энергетике Павел Завальный отметил, что дополнительная налоговая нагрузка на «Газпром» в условиях снижения экспорта газа может привести к убыткам(в 2025 году порядка 1 трлн рублей).

Глава комитета по налогам и бюджету Андрей Макаров предложил дополнительно обсудить этот вопрос на заседании комитета в среду😳

То есть, налоговая нагрузка на Газпром слишком большая и комитет обсудит возможные пути решения проблемы🧐

В телеге не заморачиваются: прочитал 1 строчку новости, дал сигнал подписчикам, профит😁

📉RGBI -0.5%

Прошла небольшая коррекция, индекс рос 5 дней без остановки и за это время прибавил более 3%. В коррекции нет нечего удивительного, удивление вызывает доходность ОФЗ меньше 12% при ставке 15%🤔

📉СПБ Биржа -8.4%

В ответ на санкции меняет СЕО и стратегию, сосредоточится на инструментах с рублевыми расчетами. Прошлый CEO (Роман Горюнов), владеет 8% акций СПБ Биржи, инвесторы опасаются распродажи акций с его стороны🤔

📈Сбербанк +0,2%

Сбербанк разбил сердца инвесторов, похоже в новой див. политике мы не увидим 75% от прибыли на дивиденды👉 Сбербанк не планирует серьезных изменений в размере и периодичности выплат дивидендов — Греф

📈Газпромнефть +0.9%

СД 8 ноября рассмотрит вопрос о дивидендах за 9мес 2023г. ПСБ ожидает около 55 руб. на акцию, див. дох. 6.6%🤑

📉Группа Позитив -1.6%

Акции падают после публикации отчётности, ожидания инвесторов не совпали с реальностью😔

📈GLTR +4.6%

Телеграм каналы рекомендуют покупать GLTR и ставят цель в 715 рублей 🤷♂️

📈Мечел ап +4.6%

Мои инвестиции положительно смотрят на Мечел, ожидают рост продаж коксующегося угля третьим лицам более чем в два раза, а сокращение долговой нагрузки почти до нуля к 2025 году🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/957718.php

{kind=link}