Дивиденды ЛУКОЙЛа: мне достаточно, но многие фиксировали прибыль

Совет директоров ЛУКОЙЛа рекомендовал выплату дивидендов за 9 месяцев 2023 года в размере — 447₽ на акцию. Дивидендная доходность по текущим ценам составляет — 6,1%. Дата закрытия реестра – 17 декабря 2023 года. Последний день покупки акций под дивиденд — 14 декабря.

Согласно дивидендной политике компании:

«Выплаты будут производиться дважды в год, на дивиденды будут направлять не менее 100% FCF, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп

акций. Сумма промежуточных дивидендов рассчитывается на основании отчётности по МСФО за 6 месяцев».

Как итог ЛУКОЙЛ направит 51,5 чистой прибыли по МСФО.

Понятное дело, что многие фиксировали прибыль в ЛУКОЙЛе, но некоторые недоумевали из-за консенсус-прогноза по размеру дивиденда (547₽). Давайте посмотрим на это с другой стороны, сейчас дивиденд выше прошлогоднего почти в 2 раза (256₽), при этом выше даже итогового дивиденда за 2022 год (438₽).

Нам известно, что компания платит итоговый дивиденд выше, чем за 9 месяцев, поэтому итоговые+промежуточные и получиться совсем другая дивидендная доходность. Также я рассматривал вариант, что компания может отказаться от выплаты дивиденда или вовсе сократить его на значительную сумму (чего не произошло) по некоторым причинам:

- ЛУКОЙЛ может выкупить до 25% всех акций у нерезидентов со счетов типа «С». Конечно, дисконт к рыночной стоимости должен составить не менее 50%, но всё равно на данную сделку пойдёт весомая сумма средств. Если отталкиваться от появления новости, то тогда акция стоила 6400₽, получается, что на пакет из 173 млн акций (25% от общего числа) необходимо будет потратить 560₽ млрд, плюс 56₽ млрд на выплату в бюджет РФ

Условия такой сделки предполагают: перечисление 10% от итоговой суммы, потраченной на выкуп, в бюджет РФ. Как мы видим на промежуточные дивиденды компания направит 290₽ млрд, кэш на счетах компании есть.

- Желание досрочно погасить долги. Чего, конечно, не произошло.

Понятно, что сегодняшняя цена акции сложилась из многих факторов: ослабление рубля, цена сырья, возможный выкуп акций у нерезидентов, отчёт лучше, чем в 2022 году и, соответственно, более лакомые дивиденды.

Мне как долгосрочному инвестору приятно, что компания не отступила от своих принципов и заплатит дивиденд, причём связка дивиденды+выкуп собственных акций хорошо работала в прошлом. Сейчас средняя цена в моём портфеле по ЛУКОЙЛу составляет 5000₽, при этом доля у данного эмитента самая большая (24%), а значит я не сильно переживаю по поводу взлёта цены (мне не надо докупать или усреднять, доля поднялась за счёт роста самой акции), выплату дивиденда я считаю неким бонусом к бумажной прибыли.

С уважением, Владислав Кофанов

https://smart-lab.ru/955242

#LKOH держим?

👍— держим!

🐳— фиксируем!

Совет директоров ЛУКОЙЛа рекомендовал выплату дивидендов за 9 месяцев 2023 года в размере — 447₽ на акцию. Дивидендная доходность по текущим ценам составляет — 6,1%. Дата закрытия реестра – 17 декабря 2023 года. Последний день покупки акций под дивиденд — 14 декабря.

Согласно дивидендной политике компании:

«Выплаты будут производиться дважды в год, на дивиденды будут направлять не менее 100% FCF, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп

акций. Сумма промежуточных дивидендов рассчитывается на основании отчётности по МСФО за 6 месяцев».

Как итог ЛУКОЙЛ направит 51,5 чистой прибыли по МСФО.

Понятное дело, что многие фиксировали прибыль в ЛУКОЙЛе, но некоторые недоумевали из-за консенсус-прогноза по размеру дивиденда (547₽). Давайте посмотрим на это с другой стороны, сейчас дивиденд выше прошлогоднего почти в 2 раза (256₽), при этом выше даже итогового дивиденда за 2022 год (438₽).

Нам известно, что компания платит итоговый дивиденд выше, чем за 9 месяцев, поэтому итоговые+промежуточные и получиться совсем другая дивидендная доходность. Также я рассматривал вариант, что компания может отказаться от выплаты дивиденда или вовсе сократить его на значительную сумму (чего не произошло) по некоторым причинам:

- ЛУКОЙЛ может выкупить до 25% всех акций у нерезидентов со счетов типа «С». Конечно, дисконт к рыночной стоимости должен составить не менее 50%, но всё равно на данную сделку пойдёт весомая сумма средств. Если отталкиваться от появления новости, то тогда акция стоила 6400₽, получается, что на пакет из 173 млн акций (25% от общего числа) необходимо будет потратить 560₽ млрд, плюс 56₽ млрд на выплату в бюджет РФ

Условия такой сделки предполагают: перечисление 10% от итоговой суммы, потраченной на выкуп, в бюджет РФ. Как мы видим на промежуточные дивиденды компания направит 290₽ млрд, кэш на счетах компании есть.

- Желание досрочно погасить долги. Чего, конечно, не произошло.

Понятно, что сегодняшняя цена акции сложилась из многих факторов: ослабление рубля, цена сырья, возможный выкуп акций у нерезидентов, отчёт лучше, чем в 2022 году и, соответственно, более лакомые дивиденды.

Мне как долгосрочному инвестору приятно, что компания не отступила от своих принципов и заплатит дивиденд, причём связка дивиденды+выкуп собственных акций хорошо работала в прошлом. Сейчас средняя цена в моём портфеле по ЛУКОЙЛу составляет 5000₽, при этом доля у данного эмитента самая большая (24%), а значит я не сильно переживаю по поводу взлёта цены (мне не надо докупать или усреднять, доля поднялась за счёт роста самой акции), выплату дивиденда я считаю неким бонусом к бумажной прибыли.

С уважением, Владислав Кофанов

https://smart-lab.ru/955242

#LKOH держим?

👍— держим!

🐳— фиксируем!

{kind=link}

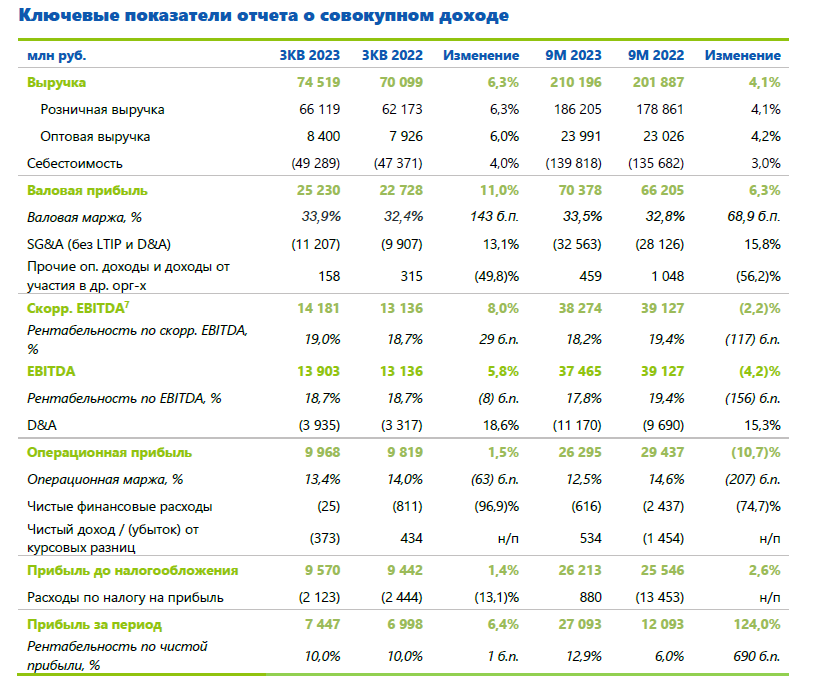

Fix Price - крупнейшая в России и одна из ведущих в мире сеть магазинов низких фиксированных цен отчиталась за 3-ий квартал 2023 года.

• Выручка за 3-ий квартал выросла на 6,3% до 74,5 млрд рублей.

👉 Компании удается сдерживать затраты, при растущей инфляции, поэтому мы видим улучшение рентабельности валовой прибыли и скорректированной EBITDA.

• Рентабельность чистой прибыли остается на высоком уровне в 10% (лучшая в секторе). За 3-ий квартал компания заработала более 7,4 млрд рублей.

• Расширение сети продолжается. За 3-ий квартал было открыто 123 магазина - это немного ниже, чем было во 2-ом квартале. Но компания отмечает, что план по открытиям был смещен в сторону более маржинального 4-ого квартала. План по открытиям 750 магазинов в год остается в силе.

👉 В этом году у Fix Price появилось 2 новых страны на карте присутствия: Монголия и Армения. Международная экспансия не останавливается, практически во всех регионах присутствия сеть растет - это показатель того, что бизнес-модель магазина с фиксированными ценами имеет широкий спрос, а компания чувствует себя уверенной в завтрашнем дне, продолжая развитие.

• Динамика сопоставимых продаж осталась в отрицательной зоне, но видно постепенное восстановление к положительным значениям после высокой базы прошлого года.

• Лучшая рентабельность в секторе среди публичных конкурентов по-прежнему такой и остается. Отрыв кратный от тех, кто успел отчитаться за 3-ий квартал и вряд ли найдется тот, у кого она выше.

• За 9 месяцев прибыль составила 27,1 млрд рублей - это на 27% выше, чем за весь 2022 год, а впереди еще высокомаржинальный 4-ый квартал.

👉 Отдельно отмечу, что у компании практически нет долга. Чистая денежная позиция составила 16,4 млрд рублей (без аренды). Благодаря снижению оборотного капитала и высокой рентабельности, компания продолжает генерировать высокие значения свободного денежного потока. За год заработали 23,2 млрд рублей кэша.

• Чистая денежная позиция составила 16,4 млрд рублей (без аренды). Благодаря снижению оборотного капитала и высокой рентабельности, компания продолжает генерировать высокие значения свободного денежного потока. За год заработали 23,2 млрд рублей кэша - отличный результат.

• Наличие запаса кэша и генерация свободного денежного потока говорит нам о том, что компания может выплачивать дивиденды. Хорошо, что этот момент постепенно приближается к нам.

👉 У Fix Price есть план по редомициляции в Казахстан - это дружественная юрисдикция. Плюс у Fix Price уже есть листинг на AIX (биржа Астаны). Вместе это дает нам больше определенности и уверенности в сохранении публичности и возможных дивидендах от компании.

Ждем окончательного переезда компании с Кипра и продолжаем следить за результатами Fix Price.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/955461.php

#FIXP

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Качели в USDRUB🔥Акции и инвестиции

📈USDRUB +0.5%

В моменте валюта опускалась ниже 92 рублей, но затем развернулась. Похоже разворот вызван новыми обещаниями санкций👉 Bloomberg сообщает, что 12-й пакет санкций ЕС против России подразумевает торговые ограничения на $5,3 млрд, в санкционный список войдут более 100 физлиц и 40 юрлиц🧐

📈Газпром +0.7%

Выглядит уверенно на положительном новостном фоне. Заместитель председателя правления Виталий Маркелов сообщил, что потребление газа в России растет в условиях стабильных температурных условий за счёт роста объемов рынка.

Австрийская OMV нашла маршруты которые могут полностью заменить российский газ в случае остановки транзита через Украину. Но не смотря на это, OMV закупила в 3кв 2023 у Газпрома вдвое больше газа, чем годом ранее.

OilPrice считает, что Конфликт между Израилем и Хамас может нарушить поставки СПГ в Европу🧐

📉ГМК Норникель -0.3%

Лучше рынка. Ходят слухи, что скоро компания может объявить о сплите акций😳

📉ЛСР -4.1%

Наблюдаемый летом и осенью этого года серьезный всплеск спроса на жилье на фоне ослабления рубля уже в 2024 году может смениться падением продаж, в том числе из-за отмены программы льготной ипотеки.

Негативно на стройиндустрию также повлияет удорожание бридж-кредитов и проектного финансирования. В итоге, прогнозируют в Национальном рейтинговом агентстве (НРА), публичные девелоперы вряд ли смогут выплачивать дивиденды своим акционерам😳

📈Fix Price +0.9%

«Одним из приоритетов для нас остается вопрос дивидендов. Fix Price сохраняет приверженность возврату к выплате дивидендов и сейчас активно прорабатывает возможные опции, которые, принимая во внимание регуляторную среду, учитывали бы интересы всех акционеров», — сказал генеральный директор Дмитрий Кирсанов.

📉Алроса -0.1%

Аналитический центр ювелирного ритейлера Sokolov считает, что рынок ювелирной розницы в России в 2023г вырастет на 12-15%💪

📉Русал -0.6%

«Суал» требует от «Русала» созвать собрание акционеров с целью распределения дивидендов по итогам девяти месяцев 2023 года🤔

У компании существенное падение прибыли по МСФО и РСБУ, выплата дивидендов выглядит маловероятной🤷♂️

📉Полиметалл -1.4%

Не будет платит промежуточные дивиденды. Виталий Несис заявил, что Polymetl может вернуться к вопросу выплаты дивидендов по итогам 2023 года.

Комментируйте на Смартлабе:

https://smart-lab.ru/955628

📈USDRUB +0.5%

В моменте валюта опускалась ниже 92 рублей, но затем развернулась. Похоже разворот вызван новыми обещаниями санкций👉 Bloomberg сообщает, что 12-й пакет санкций ЕС против России подразумевает торговые ограничения на $5,3 млрд, в санкционный список войдут более 100 физлиц и 40 юрлиц🧐

📈Газпром +0.7%

Выглядит уверенно на положительном новостном фоне. Заместитель председателя правления Виталий Маркелов сообщил, что потребление газа в России растет в условиях стабильных температурных условий за счёт роста объемов рынка.

Австрийская OMV нашла маршруты которые могут полностью заменить российский газ в случае остановки транзита через Украину. Но не смотря на это, OMV закупила в 3кв 2023 у Газпрома вдвое больше газа, чем годом ранее.

OilPrice считает, что Конфликт между Израилем и Хамас может нарушить поставки СПГ в Европу🧐

📉ГМК Норникель -0.3%

Лучше рынка. Ходят слухи, что скоро компания может объявить о сплите акций😳

📉ЛСР -4.1%

Наблюдаемый летом и осенью этого года серьезный всплеск спроса на жилье на фоне ослабления рубля уже в 2024 году может смениться падением продаж, в том числе из-за отмены программы льготной ипотеки.

Негативно на стройиндустрию также повлияет удорожание бридж-кредитов и проектного финансирования. В итоге, прогнозируют в Национальном рейтинговом агентстве (НРА), публичные девелоперы вряд ли смогут выплачивать дивиденды своим акционерам😳

📈Fix Price +0.9%

«Одним из приоритетов для нас остается вопрос дивидендов. Fix Price сохраняет приверженность возврату к выплате дивидендов и сейчас активно прорабатывает возможные опции, которые, принимая во внимание регуляторную среду, учитывали бы интересы всех акционеров», — сказал генеральный директор Дмитрий Кирсанов.

📉Алроса -0.1%

Аналитический центр ювелирного ритейлера Sokolov считает, что рынок ювелирной розницы в России в 2023г вырастет на 12-15%💪

📉Русал -0.6%

«Суал» требует от «Русала» созвать собрание акционеров с целью распределения дивидендов по итогам девяти месяцев 2023 года🤔

У компании существенное падение прибыли по МСФО и РСБУ, выплата дивидендов выглядит маловероятной🤷♂️

📉Полиметалл -1.4%

Не будет платит промежуточные дивиденды. Виталий Несис заявил, что Polymetl может вернуться к вопросу выплаты дивидендов по итогам 2023 года.

Комментируйте на Смартлабе:

https://smart-lab.ru/955628

{kind=link}

Forwarded from СМАРТЛАБ КОНФЕРЕНЦИИ

Без лишних слов - вы на нашей конференции!

Как и обещали, делимся всеми нашими фотографиями!

🔸ССЫЛКА НА ДИСК🔸

Stay tuned 👍

Как и обещали, делимся всеми нашими фотографиями!

🔸ССЫЛКА НА ДИСК🔸

Stay tuned 👍

Ставка ЦБ 15% - куда бежать?

На прошлой неделе Центральный Банк России повысил ключевую ставку сразу на 200 б.п. до 15% (консенсус-прогноз 100 б.п.). Подобное резкое повышение указывает на высокие показатели реальной инфляции. Если бы темп рост цен был 6,6% г/г, как отчитался Росстат 25 октября, то в жесткой денежно-кредитной политики не было бы необходимости.

Рост ключевой ставки приводит к повышению требуемой доходности. Если пол года назад ОФЗ приносили в районе 7-8%, то теперь инвесторы имеют возможность приобрести гос. облигации с доходностью 12-14%. Если ожидаемая доходность от акций меньше, то они будут перекладываться в долговые бумаги, что окажет давление на котировки компаний.

С другой стороны, при высокой инфляции увеличиваются и темпы роста доходов корпораций, а также переоцениваются их активы. Поэтому расчетная доходность акций может также изменяться в бОльшую сторону, что делает “перекладку” в облигации не такой очевидной идеей.

От повышения ключа выигрывают застройщики. Наличие льготной ипотеки привело к тому, что несмотря на удвоение ставки ЦБ за полгода (7,5%-15%), застройщики имеют возможность продавать со ставкой 4-8%. Спрос перетекает со вторичного рынка недвижимости на первичный. Чем выше спред между льготной и рыночной ипотекой (16-18%), тем больше желающих будет на объекты застройщиков.

Действует гос. поддержка до 1 июля 2024 года. Сомневаюсь, что льготные условия сохранят. Если не отменят программу, то ужесточат точно. Такие временные рамки делают идею в акциях застройщиков ограниченной, но следующие 2 квартала, думаю, их показатели будут на высоком уровне.

От повышения ключа выигрывает также Московская биржа, которая имеет процентные доходы, зависимые от ставки ЦБ. Рост ставки – рост доходов. Котировки на данный момент около исторических максимумов, что делает идею не такой привлекательной. Однако высокая ставка с нами на несколько лет, что обеспечит компанию хорошей конъюнктурой.

Не исключаю, что в следующее полугодие ставку могут поднять еще, но потенциал повышения уже постепенно подходит к концу. Это дает шанс на поиск хороших точек входа в среднесрочные и длинные облигации. До этого долговые бумаги еще немного могут скорректироваться.

Автор: Владимир Литвинов

Пишите своё мнение в комменты:

https://smart-lab.ru/mobile/topic/955335

На прошлой неделе Центральный Банк России повысил ключевую ставку сразу на 200 б.п. до 15% (консенсус-прогноз 100 б.п.). Подобное резкое повышение указывает на высокие показатели реальной инфляции. Если бы темп рост цен был 6,6% г/г, как отчитался Росстат 25 октября, то в жесткой денежно-кредитной политики не было бы необходимости.

Рост ключевой ставки приводит к повышению требуемой доходности. Если пол года назад ОФЗ приносили в районе 7-8%, то теперь инвесторы имеют возможность приобрести гос. облигации с доходностью 12-14%. Если ожидаемая доходность от акций меньше, то они будут перекладываться в долговые бумаги, что окажет давление на котировки компаний.

С другой стороны, при высокой инфляции увеличиваются и темпы роста доходов корпораций, а также переоцениваются их активы. Поэтому расчетная доходность акций может также изменяться в бОльшую сторону, что делает “перекладку” в облигации не такой очевидной идеей.

От повышения ключа выигрывают застройщики. Наличие льготной ипотеки привело к тому, что несмотря на удвоение ставки ЦБ за полгода (7,5%-15%), застройщики имеют возможность продавать со ставкой 4-8%. Спрос перетекает со вторичного рынка недвижимости на первичный. Чем выше спред между льготной и рыночной ипотекой (16-18%), тем больше желающих будет на объекты застройщиков.

Действует гос. поддержка до 1 июля 2024 года. Сомневаюсь, что льготные условия сохранят. Если не отменят программу, то ужесточат точно. Такие временные рамки делают идею в акциях застройщиков ограниченной, но следующие 2 квартала, думаю, их показатели будут на высоком уровне.

От повышения ключа выигрывает также Московская биржа, которая имеет процентные доходы, зависимые от ставки ЦБ. Рост ставки – рост доходов. Котировки на данный момент около исторических максимумов, что делает идею не такой привлекательной. Однако высокая ставка с нами на несколько лет, что обеспечит компанию хорошей конъюнктурой.

Не исключаю, что в следующее полугодие ставку могут поднять еще, но потенциал повышения уже постепенно подходит к концу. Это дает шанс на поиск хороших точек входа в среднесрочные и длинные облигации. До этого долговые бумаги еще немного могут скорректироваться.

Автор: Владимир Литвинов

Пишите своё мнение в комменты:

https://smart-lab.ru/mobile/topic/955335

smart-lab.ru

Ставка ЦБ 15% - куда бежать?

На прошлой неделе Центральный Банк России повысил ключевую ставку сразу на 200 б.п. до 15% (консенсус-прогноз 100 б.п.). Подобное

Доходность Шрёдингера.

Или о том почему "бумажная" доходность не существует, а дивидендная существует.

Известный мысленный эксперимент про Кота Шрёдингера даёт нам простое понимание незнания нами точных значений динамических переменных которые тем не менее реально существуют.

Один финансовый аналитик (Shaun Williams) вычислил среднюю цену в $3,25 за акцию по которой старина Баффетт (я со всем уважением) приобрёл все свои акции Coca-Cola $KO, формирование позиции происходило с конца 80-х по 94 год.

Сейчас акция стоит чуть больше $56, возможно в уме вы уже начали считать сколько же заработал Баффетт за столько лет.

Но это достаточно бесполезное занятие, так как это бумажная прибыль. В реальности её не существует. Так как акции ещё не продали. Это как с котом Шрёдингера, мы не знаем жив кот или мёртв пока не открыли коробку. Мы не знаем сколько мы заработали пока не продали акции.

Представьте, что вы смотрите на «бумажную» доходность и планируете через пару недель продать активы уехать в закат с миллионами. Но есть один нюанс, сейчас середина Февраля 2022, ну или начало Марта 2020, а может Февраль 2014.

Можно найти много примеров на разных рынках в разное время и это мы по индексу смотрим, где сложнее проиграть, а сколько всего интересного в отдельных компаниях происходит, дух захватывает.

Продолжение см. на Смартлабе:

https://smart-lab.ru/mobile/topic/955666

Или о том почему "бумажная" доходность не существует, а дивидендная существует.

Известный мысленный эксперимент про Кота Шрёдингера даёт нам простое понимание незнания нами точных значений динамических переменных которые тем не менее реально существуют.

Один финансовый аналитик (Shaun Williams) вычислил среднюю цену в $3,25 за акцию по которой старина Баффетт (я со всем уважением) приобрёл все свои акции Coca-Cola $KO, формирование позиции происходило с конца 80-х по 94 год.

Сейчас акция стоит чуть больше $56, возможно в уме вы уже начали считать сколько же заработал Баффетт за столько лет.

Но это достаточно бесполезное занятие, так как это бумажная прибыль. В реальности её не существует. Так как акции ещё не продали. Это как с котом Шрёдингера, мы не знаем жив кот или мёртв пока не открыли коробку. Мы не знаем сколько мы заработали пока не продали акции.

Представьте, что вы смотрите на «бумажную» доходность и планируете через пару недель продать активы уехать в закат с миллионами. Но есть один нюанс, сейчас середина Февраля 2022, ну или начало Марта 2020, а может Февраль 2014.

Можно найти много примеров на разных рынках в разное время и это мы по индексу смотрим, где сложнее проиграть, а сколько всего интересного в отдельных компаниях происходит, дух захватывает.

Продолжение см. на Смартлабе:

https://smart-lab.ru/mobile/topic/955666

smart-lab.ru

Доходность Шрёдингера. Или о том почему "бумажная" доходность не существует, а дивидендная существует.

Известный мысленный эксперимент про Кота Шрёдингера даёт нам простое понимание незнания нами точных значений динамических переменных которые тем

Forwarded from СМАРТЛАБ ОБЛИГАЦИИ

Текущая ситуация на первичном рынке корпоративных рублевых облигаций

Прошедшая неделя была непростой для первичного рынка рублевых корпоративных облигаций на фоне ожиданий повышения ключевой ставки (далее – КС) ЦБ РФ 27.10.2023.

Отметим размещения ЛК Лизинг-Трейд и МФК МК, которые предложили свои бумаги с модной с недавних пор лесенкой по ежемесячным купонам, когда вначале идет высокий купон, который в последующие купонные периоды снижается. Таким образом, как-бы имитируется флоатер с предположением о снижении ставок в дальнейшем. Отметим, что если выпуск Лизинг-Трейд-001Р-10 удалось продать полностью на 200 млн руб., то МФК МК-001P-01 в первый день из предложенных 150 млн руб. было размещено только 80,6%.

Продолжили размещаться популярные в условиях роста ставок флоатеры.

Продолжение см: https://smart-lab.ru/company/mozgovik/blog/955609.php

Прошедшая неделя была непростой для первичного рынка рублевых корпоративных облигаций на фоне ожиданий повышения ключевой ставки (далее – КС) ЦБ РФ 27.10.2023.

Отметим размещения ЛК Лизинг-Трейд и МФК МК, которые предложили свои бумаги с модной с недавних пор лесенкой по ежемесячным купонам, когда вначале идет высокий купон, который в последующие купонные периоды снижается. Таким образом, как-бы имитируется флоатер с предположением о снижении ставок в дальнейшем. Отметим, что если выпуск Лизинг-Трейд-001Р-10 удалось продать полностью на 200 млн руб., то МФК МК-001P-01 в первый день из предложенных 150 млн руб. было размещено только 80,6%.

Продолжили размещаться популярные в условиях роста ставок флоатеры.

Продолжение см: https://smart-lab.ru/company/mozgovik/blog/955609.php

smart-lab.ru

Текущая ситуация на первичном рынке корпоративных рублевых облигаций

Прошедшая неделя была непростой для первичного рынка рублевых корпоративных облигаций на фоне ожиданий повышения ключевой ставки (далее – КС)

Большой обзор Яндекса. Анализ отчета Q3 2023

Давно не писал ничего про Яндекс и в целом на Смартлабе, попробую вернуться к тому, чтобы периодически делиться своими мыслями. Илья Воробьев

🔸Для начала общие цифры – выручка в 2023 году растет очень быстрыми темпами, стабильно около 55% YoY последние три квартала.

🔸 Быстрый рост наблюдается во всех основных сегментах бизнеса. У ключевого бизнеса Яндекса "Поиск и Портал" супер динамика – рост выручки примерно на 50%

При этом с точки зрения прибыли динамика не такая однозначная, хотя и здесь за год произошли значимые изменения.

Ниже рассмотрим основные сегменты и сделаем грубую оценку Яндекса. Сделать это можно по ссылке: https://smart-lab.ru/955861

🔸Мне всегда нравился бизнес Яндекса, а сейчас он еще и стоит объективно дешево, если смотреть на фундаментальные показатели под правильным углом.

🔸Но при этом есть большая неопределенность относительно того, как будет выглядеть реструктуризация компании и что в итоге получат миноритарные акционеры на ММВБ.

Для меня эта неопределенность пока слишком большая, поэтому акции сейчас не покупаю, но с интересом слежу за новостями и как только появится больше ясности, планирую вернуться к их рассмотрению.

Держите #YNDX ?

👍— держим!

🐳— нет!

Давно не писал ничего про Яндекс и в целом на Смартлабе, попробую вернуться к тому, чтобы периодически делиться своими мыслями. Илья Воробьев

🔸Для начала общие цифры – выручка в 2023 году растет очень быстрыми темпами, стабильно около 55% YoY последние три квартала.

🔸 Быстрый рост наблюдается во всех основных сегментах бизнеса. У ключевого бизнеса Яндекса "Поиск и Портал" супер динамика – рост выручки примерно на 50%

При этом с точки зрения прибыли динамика не такая однозначная, хотя и здесь за год произошли значимые изменения.

Ниже рассмотрим основные сегменты и сделаем грубую оценку Яндекса. Сделать это можно по ссылке: https://smart-lab.ru/955861

🔸Мне всегда нравился бизнес Яндекса, а сейчас он еще и стоит объективно дешево, если смотреть на фундаментальные показатели под правильным углом.

🔸Но при этом есть большая неопределенность относительно того, как будет выглядеть реструктуризация компании и что в итоге получат миноритарные акционеры на ММВБ.

Для меня эта неопределенность пока слишком большая, поэтому акции сейчас не покупаю, но с интересом слежу за новостями и как только появится больше ясности, планирую вернуться к их рассмотрению.

Держите #YNDX ?

👍— держим!

🐳— нет!

smart-lab.ru

Анализ Яндекс - отчет Q3 2023

Давно не писал ничего про Яндекс и в целом на Смарт-лабе, попробую вернуться к тому, чтобы периодически делиться своими

Нефтегаз поддержал индекс🔥Акции и инвестиции

📈Роснефть +1.4% Китайская CNPC обсуждает с «Газпромом», «Роснефтью» и «Новатэком» сотрудничество в части торговли углеводородами и расширения трубопроводов.

📈Лукойл +1.3% Средняя цена на нефть марки Urals в январе-октябре 2023г сложилась в размере $61,84 за баррель, в октябре 2023г $81,52 за баррель — Минфин РФ

📈TCSG +1.2% «Тинькофф» претендует на статус ЭЗО(экономически значимых организаций), это позволит минимизировать влияние иностранных совладельцев компаний группы.

Включение в перечень, в частности, позволяет через суд временно — до конца 2024 года — приостановить в отношении ЭЗО корпоративные права иностранной холдинговой компании (ИХК), например, голосовать на собраниях, получать дивиденды, распоряжаться акциями и долями. Также статус ЭЗО у компании позволяет российским бенефициарам, которые владеют ею через ИХК, получить акции и доли в прямое владение через суд, а также перейти на прямую выплату дивидендов.

📈Газпром +1% Китай и «Газпром» работают над ускорением начала поставок российского газа по дальневосточному маршруту, сообщил вице-президент CNPC Се Цзюнь.

📈HHRU +2.3% Платформа онлайн-рекрутинга HeadHunter объявила инвесторам о планах провести редомициляцию в РФ, следует из имеющихся у «Ъ» документов. Компания предложила инвесторам согласиться на обмен расписок зарегистрированной на Кипре HeadHunter Group PLC на акции международного акционерного общества, «зарегистрированного в соответствии с российским законодательством» (МКПАО). Для начала процесса редомициляции необходимо его одобрение со стороны минимум 75% акционеров.

📈Brent +0.8% Нефть дорожает на данных о запасах в США. Коммерческие запасы нефти в США на прошлой неделе увеличились на 773 тыс. баррелей, говорится в еженедельном докладе министерства энергетики страны. Опрошенные Bloomberg эксперты прогнозировали рост на 1,8 млн баррелей. Товарные запасы бензина выросли на 65 тыс. баррелей, дистиллятов — уменьшились на 792 тыс. баррелей. Аналитики ожидали сокращения на 133 тыс. баррелей и 1 млн баррелей соответственно.

📈IMOEX +0.3% Нефтегаз сегодня поддержал индекс, котировки выросли несмотря на снижение доллара. Хороший новостной фон и рост нефти вселяет надежду в инвесторов💪

📈Группа Позитив +2.2% Positive Technologies 7 ноября представит финансовые результаты за 9 месяцев и третий квартал 2023 года

📉Сургутнефтегаз ап -0.5% Доллар продолжает снижаться тянет за собой котировки Сургута

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/956014

📈Роснефть +1.4% Китайская CNPC обсуждает с «Газпромом», «Роснефтью» и «Новатэком» сотрудничество в части торговли углеводородами и расширения трубопроводов.

📈Лукойл +1.3% Средняя цена на нефть марки Urals в январе-октябре 2023г сложилась в размере $61,84 за баррель, в октябре 2023г $81,52 за баррель — Минфин РФ

📈TCSG +1.2% «Тинькофф» претендует на статус ЭЗО(экономически значимых организаций), это позволит минимизировать влияние иностранных совладельцев компаний группы.

Включение в перечень, в частности, позволяет через суд временно — до конца 2024 года — приостановить в отношении ЭЗО корпоративные права иностранной холдинговой компании (ИХК), например, голосовать на собраниях, получать дивиденды, распоряжаться акциями и долями. Также статус ЭЗО у компании позволяет российским бенефициарам, которые владеют ею через ИХК, получить акции и доли в прямое владение через суд, а также перейти на прямую выплату дивидендов.

📈Газпром +1% Китай и «Газпром» работают над ускорением начала поставок российского газа по дальневосточному маршруту, сообщил вице-президент CNPC Се Цзюнь.

📈HHRU +2.3% Платформа онлайн-рекрутинга HeadHunter объявила инвесторам о планах провести редомициляцию в РФ, следует из имеющихся у «Ъ» документов. Компания предложила инвесторам согласиться на обмен расписок зарегистрированной на Кипре HeadHunter Group PLC на акции международного акционерного общества, «зарегистрированного в соответствии с российским законодательством» (МКПАО). Для начала процесса редомициляции необходимо его одобрение со стороны минимум 75% акционеров.

📈Brent +0.8% Нефть дорожает на данных о запасах в США. Коммерческие запасы нефти в США на прошлой неделе увеличились на 773 тыс. баррелей, говорится в еженедельном докладе министерства энергетики страны. Опрошенные Bloomberg эксперты прогнозировали рост на 1,8 млн баррелей. Товарные запасы бензина выросли на 65 тыс. баррелей, дистиллятов — уменьшились на 792 тыс. баррелей. Аналитики ожидали сокращения на 133 тыс. баррелей и 1 млн баррелей соответственно.

📈IMOEX +0.3% Нефтегаз сегодня поддержал индекс, котировки выросли несмотря на снижение доллара. Хороший новостной фон и рост нефти вселяет надежду в инвесторов💪

📈Группа Позитив +2.2% Positive Technologies 7 ноября представит финансовые результаты за 9 месяцев и третий квартал 2023 года

📉Сургутнефтегаз ап -0.5% Доллар продолжает снижаться тянет за собой котировки Сургута

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/956014

{kind=link}

Акции ВТБ скупил участник Смартлаба на 20 млрд рублей в конкурсе ЛЧИ 2023

Автор: Виктор Петров

Трейдер со Смартлаба скупил акции ВТБ на 20 млрд рублей. Крупнейшие ставки на бирже уже начали пачкать конкурс Мосбиржи — ЛЧИ 2023. Как я это понял? Продолжают всплывать доказательства множественных миллиардеров, которые читают Смартлаб и участвуют в его жизни. Кто же он? Конечно свой ник на Смартлабе он не раскрыл, да и я бы тоже не раскрывал, будь у меня больше миллиарда.

Я даже не говорю о мультимиллионерах, ники на Смартлабе которых открыты. Данные, ежели что, реальные, а не рисованные.

Что ж, вот вам доказательства напрямую с сайта Мосбиржи. 4 лярда рублей у смельчака. Но это не всё. Не смотря на данный размер капитала, о котором и не мечтают более 95% населения России, он взял плечо и купил акции ВТБ на 20 млрд рублей.

Он держит позицию не первый день. Рост акций ВТБ на 20% даст рост к начальной сумме уже на 100%, а по-другому — удвоит капитал.

Конкурс ЛЧИ резко перестал быть томным. Запасаемся поп-корном для нас и сухарями для него.

Источник: https://smart-lab.ru/blog/956032.php

Автор: Виктор Петров

Трейдер со Смартлаба скупил акции ВТБ на 20 млрд рублей. Крупнейшие ставки на бирже уже начали пачкать конкурс Мосбиржи — ЛЧИ 2023. Как я это понял? Продолжают всплывать доказательства множественных миллиардеров, которые читают Смартлаб и участвуют в его жизни. Кто же он? Конечно свой ник на Смартлабе он не раскрыл, да и я бы тоже не раскрывал, будь у меня больше миллиарда.

Я даже не говорю о мультимиллионерах, ники на Смартлабе которых открыты. Данные, ежели что, реальные, а не рисованные.

Что ж, вот вам доказательства напрямую с сайта Мосбиржи. 4 лярда рублей у смельчака. Но это не всё. Не смотря на данный размер капитала, о котором и не мечтают более 95% населения России, он взял плечо и купил акции ВТБ на 20 млрд рублей.

Он держит позицию не первый день. Рост акций ВТБ на 20% даст рост к начальной сумме уже на 100%, а по-другому — удвоит капитал.

Конкурс ЛЧИ резко перестал быть томным. Запасаемся поп-корном для нас и сухарями для него.

Источник: https://smart-lab.ru/blog/956032.php

{kind=link}