Совкомбанк планирует IPO! Новый банк на Мосбирже!

РБК сообщил, что Совкомбанк запланировал IPO, которое может пройти уже в ближайшие месяцы (декабрь-январь).

На нашей бирже торгуется относительно много банков, Совкомбанк по размерам активов может войти в пятёрку крупнейших (впереди только Сбер, ВТБ и МКБ).

Точных параметров IPO пока нет, но в статье говорится, что это будет cash-in, а не выход текущих акционеров. На сайте раскрытия информации появился сущ. факт об увеличении уставного капитала через выпуск дополнительных акций.

Такой формат размещения — позитив, так как деньги пойдут в компанию. Про цели говорится, что привлеченные деньги могут быть направлены на развитие бизнеса, в том числе M&A.

На днях банк опубликовал финансовую отчетность по МСФО с впечатляющими результатами за полугодие.

Банк заработал 52 млрд рублей чистой прибыли, собственный капитал достиг отметки 247 млрд рублей, ROE космический — 55% (у Сбера 25,5%, у Тинькофф 35,5%). Уровень норматива достаточности капитала на комфортном уровне в 12,8% (минимум 8%).

Источник предполагает оценку выше значений собственного капитала, с такой рентабельностью такая оценка вполне оправдана.

Банк продолжает расти высокими темпами. За первое полугодие капитал вырос на 29%, а кредитный портфель 11%. Причем, уровень чистой процентной маржи в 1-ом полугодии составил 5,9% — выше Сбера, у которого 5,8%.

Несколько слов про качество кредитного портфеля, как основного источника заработка компании. Кредитный портфель достаточно сбалансированный, примерно 55% приходится на корпоративных клиентов, около 45% на физ. лиц.

В корпоративном сегменте доля плохих кредитов (3 стадия плюс обесцененные) 3,2% — на фоне конкурентов это одно из самых низких значений.

Внутри физ. лиц нет перекоса в ипотечном кредитовании, что говорит о том, что рисков при сворачивании ипотечных программ у банка меньше.

Банк создает достаточно много резервов (стоимость риска в 1-ом полугодии 2,8%), сами резервы примерно на 180 б.п. выше плохих долгов — то есть запас прочности высокий.

Кейс интересный, поэтому буду следить за ходом размещения!

Пишите свои мысли в комментарии:

https://smart-lab.ru/947524

РБК сообщил, что Совкомбанк запланировал IPO, которое может пройти уже в ближайшие месяцы (декабрь-январь).

На нашей бирже торгуется относительно много банков, Совкомбанк по размерам активов может войти в пятёрку крупнейших (впереди только Сбер, ВТБ и МКБ).

Точных параметров IPO пока нет, но в статье говорится, что это будет cash-in, а не выход текущих акционеров. На сайте раскрытия информации появился сущ. факт об увеличении уставного капитала через выпуск дополнительных акций.

Такой формат размещения — позитив, так как деньги пойдут в компанию. Про цели говорится, что привлеченные деньги могут быть направлены на развитие бизнеса, в том числе M&A.

На днях банк опубликовал финансовую отчетность по МСФО с впечатляющими результатами за полугодие.

Банк заработал 52 млрд рублей чистой прибыли, собственный капитал достиг отметки 247 млрд рублей, ROE космический — 55% (у Сбера 25,5%, у Тинькофф 35,5%). Уровень норматива достаточности капитала на комфортном уровне в 12,8% (минимум 8%).

Источник предполагает оценку выше значений собственного капитала, с такой рентабельностью такая оценка вполне оправдана.

Банк продолжает расти высокими темпами. За первое полугодие капитал вырос на 29%, а кредитный портфель 11%. Причем, уровень чистой процентной маржи в 1-ом полугодии составил 5,9% — выше Сбера, у которого 5,8%.

Несколько слов про качество кредитного портфеля, как основного источника заработка компании. Кредитный портфель достаточно сбалансированный, примерно 55% приходится на корпоративных клиентов, около 45% на физ. лиц.

В корпоративном сегменте доля плохих кредитов (3 стадия плюс обесцененные) 3,2% — на фоне конкурентов это одно из самых низких значений.

Внутри физ. лиц нет перекоса в ипотечном кредитовании, что говорит о том, что рисков при сворачивании ипотечных программ у банка меньше.

Банк создает достаточно много резервов (стоимость риска в 1-ом полугодии 2,8%), сами резервы примерно на 180 б.п. выше плохих долгов — то есть запас прочности высокий.

Кейс интересный, поэтому буду следить за ходом размещения!

Пишите свои мысли в комментарии:

https://smart-lab.ru/947524

{kind=link}

Рre-IPO Gupshup со… стоп-лоссом!

«Финам» предоставил клиентам возможность выставлять стоп-лоссы при участии в pre-IPO индийской IT-компании Gupshup. Стоп-лосс поможет закрыть позицию по заранее оговоренному дисконту и выйти из инвестиций еще до IPO. При этом чем раньше инвестор (или скорее трейдер) захочет продать бумаги, тем больше будет сумма дисконта:

• сейчас — 20%;

• через полгода — 15%;

• через год — 10%.

Цена одной акции Gupshup — $17,97, можно продать бумаги на сумму до $100 000. При необходимости объем может быть увеличен, для этого достаточно обратиться к менеджеру и согласовать сумму сделки.

Участие в pre-IPO Guphup с потенциальной доходностью на уровне 60% доступно клиентам «Финама» со статусом «квала». Минимальная сумма вложений — $25 000.

Узнать подробности и подать заявку на участие можно здесь

Источник: Блог Финам на Смартлабе

«Финам» предоставил клиентам возможность выставлять стоп-лоссы при участии в pre-IPO индийской IT-компании Gupshup. Стоп-лосс поможет закрыть позицию по заранее оговоренному дисконту и выйти из инвестиций еще до IPO. При этом чем раньше инвестор (или скорее трейдер) захочет продать бумаги, тем больше будет сумма дисконта:

• сейчас — 20%;

• через полгода — 15%;

• через год — 10%.

Цена одной акции Gupshup — $17,97, можно продать бумаги на сумму до $100 000. При необходимости объем может быть увеличен, для этого достаточно обратиться к менеджеру и согласовать сумму сделки.

Участие в pre-IPO Guphup с потенциальной доходностью на уровне 60% доступно клиентам «Финама» со статусом «квала». Минимальная сумма вложений — $25 000.

Узнать подробности и подать заявку на участие можно здесь

Источник: Блог Финам на Смартлабе

#smartlabonline с компанией Селигдар сегодня в 17.00. Задавайте вопросы!

Обсудим с ПАО «Селигдар» второй выпуск «золотых» облигаций, а также спросим про добычу золота, его запасы и поставки за рубеж.

В прямом эфире инвесторы услышат прогнозы по мировым ценам на золото и сравнят их с собственными ожиданиями.

На вопросы читателей Смартлаба ответят:

• Ольга Никитина, заместитель директора по экономике и финансам

• Мария Егорова, директор по внешнеэкономической деятельности

• Дмитрий Парфенов, начальник отдела стратегического планирования и инвестиционного анализа холдинга

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

Обсудим с ПАО «Селигдар» второй выпуск «золотых» облигаций, а также спросим про добычу золота, его запасы и поставки за рубеж.

В прямом эфире инвесторы услышат прогнозы по мировым ценам на золото и сравнят их с собственными ожиданиями.

На вопросы читателей Смартлаба ответят:

• Ольга Никитина, заместитель директора по экономике и финансам

• Мария Егорова, директор по внешнеэкономической деятельности

• Дмитрий Парфенов, начальник отдела стратегического планирования и инвестиционного анализа холдинга

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

YouTube

Золотые облигации Селигдара = +5,5% годовых в "твердом" золоте

https://goldbond.seligdar.ru/

Обсудим с ПАО «Селигдар» второй выпуск "золотых" облигаций, а также спросим про добычу золота, его запасы и поставки за рубеж.

В прямом эфире инвесторы услышат прогнозы по мировым ценам на золото и сравнят их с собственными…

Обсудим с ПАО «Селигдар» второй выпуск "золотых" облигаций, а также спросим про добычу золота, его запасы и поставки за рубеж.

В прямом эфире инвесторы услышат прогнозы по мировым ценам на золото и сравнят их с собственными…

Forwarded from Тимофей Мартынов

YouTube

Золотые облигации Селигдара = +5,5% годовых в "твердом" золоте

https://goldbond.seligdar.ru/

Обсудим с ПАО «Селигдар» второй выпуск "золотых" облигаций, а также спросим про добычу золота, его запасы и поставки за рубеж.

В прямом эфире инвесторы услышат прогнозы по мировым ценам на золото и сравнят их с собственными…

Обсудим с ПАО «Селигдар» второй выпуск "золотых" облигаций, а также спросим про добычу золота, его запасы и поставки за рубеж.

В прямом эфире инвесторы услышат прогнозы по мировым ценам на золото и сравнят их с собственными…

Всё по 100🔥Акции и инвестиции

📈USDRUB +0.8% Доллар снова 100 рублей, продолжается рост на внешних факторах. Распродажа государственных облигаций США, приводит к спросу на доллар по всему миру. Дополнительное давление на рубль оказывают котировки Brent, которые сегодня теряют 2.3%😔

📈Яндекс +2.9% Источники Frank Media сообщили, что сейчас сделка по расчетам за разделение активов «Яндекса» находится на стадии оформления на новых условиях🧐

📉НЛМК -0.8% 📈ММК +0.1% 📈Северсталь +0.2% ФАС изучает ситуацию с ростом цен на арматуру в РФ, видит усиление рыночной власти компаний на рынке🤔

📈Лукойл +1% Правительство прорабатывает очередное повышение нормативов продаж нефтепродуктов на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ) — по бензинам с текущих 13% от производства до 15%, по дизельному топливу — с текущих 9,5% до 12,5%, сообщили «Интерфаксу» ряд источников, знакомых с ситуацией🧐

📉Детский Мир -0.1% Установил цену обязательного предложения миноритариям на уровне 71,5 руб./акция, нерезиденты получат выплаты только на счета «С». Заявления от миноритариев будут приниматься с 5 октября по 14 декабря. Расчеты планируется произвести в течение 17 дней после завершения срока оферты. В результате предложения ДМФА может стать единственным владельцем «Детского мира». Сейчас компания владеет 58,26% ПАО🧐

📈Группа Астра — Определила ценовой диапазон IPO в 300-333 руб. за акцию. «Мы смотрели на собственные оценки, мультипликаторы конкурентов, мнение инстутиционалов. На наш взгляд, диапазон [₽300 до ₽333 за акцию] сформирован честно», — уверен CEO группы Астра Илья Сивцев. — Поднимать оценку выше верхней цены диапазона не будем. Если будет переподписка — останемся на цифре ₽333 и будем «резать» заявки"👍

https://smart-lab.ru/blog/947661.php

📈USDRUB +0.8% Доллар снова 100 рублей, продолжается рост на внешних факторах. Распродажа государственных облигаций США, приводит к спросу на доллар по всему миру. Дополнительное давление на рубль оказывают котировки Brent, которые сегодня теряют 2.3%😔

📈Яндекс +2.9% Источники Frank Media сообщили, что сейчас сделка по расчетам за разделение активов «Яндекса» находится на стадии оформления на новых условиях🧐

📉НЛМК -0.8% 📈ММК +0.1% 📈Северсталь +0.2% ФАС изучает ситуацию с ростом цен на арматуру в РФ, видит усиление рыночной власти компаний на рынке🤔

📈Лукойл +1% Правительство прорабатывает очередное повышение нормативов продаж нефтепродуктов на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ) — по бензинам с текущих 13% от производства до 15%, по дизельному топливу — с текущих 9,5% до 12,5%, сообщили «Интерфаксу» ряд источников, знакомых с ситуацией🧐

📉Детский Мир -0.1% Установил цену обязательного предложения миноритариям на уровне 71,5 руб./акция, нерезиденты получат выплаты только на счета «С». Заявления от миноритариев будут приниматься с 5 октября по 14 декабря. Расчеты планируется произвести в течение 17 дней после завершения срока оферты. В результате предложения ДМФА может стать единственным владельцем «Детского мира». Сейчас компания владеет 58,26% ПАО🧐

📈Группа Астра — Определила ценовой диапазон IPO в 300-333 руб. за акцию. «Мы смотрели на собственные оценки, мультипликаторы конкурентов, мнение инстутиционалов. На наш взгляд, диапазон [₽300 до ₽333 за акцию] сформирован честно», — уверен CEO группы Астра Илья Сивцев. — Поднимать оценку выше верхней цены диапазона не будем. Если будет переподписка — останемся на цифре ₽333 и будем «резать» заявки"👍

https://smart-lab.ru/blog/947661.php

{kind=link}

КОНЦЕРТ ЕГОРА КРИДА ОТМЕНЕН!

28 октября в Soho Rooms должен был состояться концерт Егора Крида. Но нам эта дата была нужнее, приоритеты расставили, и в Сохо эту дату таки отдали нам🫡

(самое смешное, что это даже правда, а не только кликбейт)

К слову об afterparty.

Билетов всё меньше, и цена на них уже выросла. Так же как и на билеты с питанием. И цены продолжат расти, ведь до конференции осталось 3 недели!

Урвать свой пропуск в царство шика:

https://conf.smart-lab.ru/

28 октября в Soho Rooms должен был состояться концерт Егора Крида. Но нам эта дата была нужнее, приоритеты расставили, и в Сохо эту дату таки отдали нам🫡

(самое смешное, что это даже правда, а не только кликбейт)

К слову об afterparty.

Билетов всё меньше, и цена на них уже выросла. Так же как и на билеты с питанием. И цены продолжат расти, ведь до конференции осталось 3 недели!

Урвать свой пропуск в царство шика:

https://conf.smart-lab.ru/

conf.smart-lab.ru

Smart-Lab Conf 2025 28 июня - Санкт-Петербург

Самая масштабная конференция по инвестициям на бирже

Forwarded from СМАРТЛАБ НОВОСТИ

🔔 Доброе утро! Сегодня 06.10 ожидаем следующие события:

🇷🇺 Банк Санкт-Петербург: BSPB: последний день с дивидендом 19,08 руб за 1 полугодие 2023г.

🇷🇺 Банк Санкт-Петербург: BSPBP: последний день с дивидендом 0,22 руб за 1 полугодие 2023г.

🇷🇺 Ашинский МЗ: ВОСА изберут новых членов совета директоров

🇺🇸 LNC: последний день с дивидендом $0.45

🇺🇸 США - Non-Farms Payrolls (сент)

🇺🇸 США - безработица (сент)

🇺🇸 нефть-газ - буровые Baker Hughes

🇮🇳 Решение по процентной ставке Резервного банка Индии

📆 Полный календарь тут:

https://smart-lab.ru/calendar/stocks/

✊Удачных инвестиций!

🇷🇺 Банк Санкт-Петербург: BSPB: последний день с дивидендом 19,08 руб за 1 полугодие 2023г.

🇷🇺 Банк Санкт-Петербург: BSPBP: последний день с дивидендом 0,22 руб за 1 полугодие 2023г.

🇷🇺 Ашинский МЗ: ВОСА изберут новых членов совета директоров

🇺🇸 LNC: последний день с дивидендом $0.45

🇺🇸 США - Non-Farms Payrolls (сент)

🇺🇸 США - безработица (сент)

🇺🇸 нефть-газ - буровые Baker Hughes

🇮🇳 Решение по процентной ставке Резервного банка Индии

📆 Полный календарь тут:

https://smart-lab.ru/calendar/stocks/

✊Удачных инвестиций!

smart-lab.ru

Корпоративный календарь отчетов, закрытий реестров, собраний акционеров по акциям ММВБ. Страна Россия

Календарь дивидендов, календарь отчетов, календарь собраний акционеров, календарь по акциям Россия. Страна Россия

ЛСР: слабые результаты и подмоченная репутация

Автор: Георгий Аведиков

В этой статье:

• Группа ЛСР - застройщик с подпорченной репутацией

• Выручка и EBITDA выросли, но остальные статьи доходов вызывают вопросы

• Увеличение себестоимости и коммерческих расходов, а также убыток от выбытия дочернего предприятия привели к падению прибыли на акцию

• Долговая нагрузка компании продолжает расти, что может затруднить выплату дивидендов

• Бизнес ЛСР показал слабость даже при хороших рыночных условиях

• Репутация компании испорчена из-за действий главного акционера и менеджмента

• Необходимо обращать внимание на мажоритариев/менеджмент при выборе акций на рынке

• Не желательно входить в одну лодку с ЛСР до тех пор, пока компания не станет более прозрачной и не разработает четкую дивидендную политику.

Читайте на Смартлабе:

https://smart-lab.ru/947788

#LSRG держим?

👍 – держим!

🐳 – нет, зачем?

Автор: Георгий Аведиков

В этой статье:

• Группа ЛСР - застройщик с подпорченной репутацией

• Выручка и EBITDA выросли, но остальные статьи доходов вызывают вопросы

• Увеличение себестоимости и коммерческих расходов, а также убыток от выбытия дочернего предприятия привели к падению прибыли на акцию

• Долговая нагрузка компании продолжает расти, что может затруднить выплату дивидендов

• Бизнес ЛСР показал слабость даже при хороших рыночных условиях

• Репутация компании испорчена из-за действий главного акционера и менеджмента

• Необходимо обращать внимание на мажоритариев/менеджмент при выборе акций на рынке

• Не желательно входить в одну лодку с ЛСР до тех пор, пока компания не станет более прозрачной и не разработает четкую дивидендную политику.

Читайте на Смартлабе:

https://smart-lab.ru/947788

#LSRG держим?

👍 – держим!

🐳 – нет, зачем?

{kind=link}

Вчера начался очередной ЛЧИ. Вспомним громкие события прошлых.

Вчера начался очередной ежегодный конкурс ЛЧИ (лучший частный инвестор) от Мосбиржи. Итак, вспомним громкие события.

👉ЛЧИ-2008. Трейдейр Майтрейд (Алексей Мартьянов) из 63тыс стартовых сделал 3000%

👉ЛЧИ-2014. Трейдер BULL из 1млн сделал 57млн на лонге доллара с большими плечами. Тогда же Василий Олейник проиграл 5млн.

👉ЛЧИ-2015. Трейдер Scorp со стартовой 225млн проиграл 137млн на шорте Сбера и Газпрома

👉ЛЧИ-2016. Победитель в номинации Лучший Активный Трейдер 1M_Dollars впоследствии проиграл и свои, и заемные капиталы на шорте S&P. Тогда 36-и летний трейдер задушил свою 13-и летнюю дочь, а сам повесился. По крайней мере, такова официальная версия.

👉ЛЧИ-2017. Трейдер Kochubei1960 со стартовой 178млн проиграл 28млн на шорте Норникеля.

👉ЛЧИ-2018. Трейдер Knight со стартовой 46млн проиграл 20млн.

Для меня ЛЧИ-2023 станет уже шестым, в котором я участвую. Результат — небольшой плюс или небольшой минус, ибо сделок у меня мало, я чаще всего долгосрочный инвестор.

Автор: Маркиз Лафайет

https://smart-lab.ru/mobile/topic/947848/

А вы как? Участвуете в ЛЧИ?🤑

Вчера начался очередной ежегодный конкурс ЛЧИ (лучший частный инвестор) от Мосбиржи. Итак, вспомним громкие события.

👉ЛЧИ-2008. Трейдейр Майтрейд (Алексей Мартьянов) из 63тыс стартовых сделал 3000%

👉ЛЧИ-2014. Трейдер BULL из 1млн сделал 57млн на лонге доллара с большими плечами. Тогда же Василий Олейник проиграл 5млн.

👉ЛЧИ-2015. Трейдер Scorp со стартовой 225млн проиграл 137млн на шорте Сбера и Газпрома

👉ЛЧИ-2016. Победитель в номинации Лучший Активный Трейдер 1M_Dollars впоследствии проиграл и свои, и заемные капиталы на шорте S&P. Тогда 36-и летний трейдер задушил свою 13-и летнюю дочь, а сам повесился. По крайней мере, такова официальная версия.

👉ЛЧИ-2017. Трейдер Kochubei1960 со стартовой 178млн проиграл 28млн на шорте Норникеля.

👉ЛЧИ-2018. Трейдер Knight со стартовой 46млн проиграл 20млн.

Для меня ЛЧИ-2023 станет уже шестым, в котором я участвую. Результат — небольшой плюс или небольшой минус, ибо сделок у меня мало, я чаще всего долгосрочный инвестор.

Автор: Маркиз Лафайет

https://smart-lab.ru/mobile/topic/947848/

А вы как? Участвуете в ЛЧИ?

Please open Telegram to view this post

VIEW IN TELEGRAM

БАКС ПО 100

Anonymous Poll

23%

Не будет, рублик укрепляется

71%

Будет, привыкаем жить в рублевой зоне

7%

Я в юанях

Forwarded from Mozgovik Research | Анализ акций

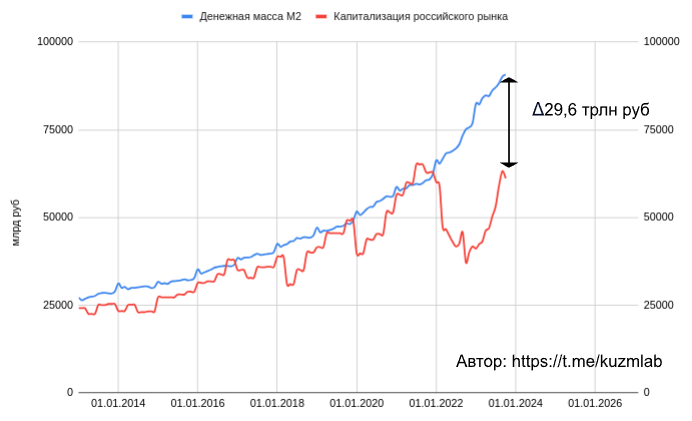

Вышли данные по денежной массе М2 от ЦБ, традиционно делаем диаграммы в сравнении с капитализацией российского рынка, дабы подтвердить ОСНОВНОЙ ТЕЗИС — чем больше денег в системе, тем выше капитализация компаний

Охлаждение экономики происходит не только с ростом ключевой ставки ЦБ РФ, но и с замедлением прироста денежной массы. Входим в цикл нормализации?

Продолжение: https://smart-lab.ru/company/mozgovik/blog/948002.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Рынок не хочет падать🔥Акции и инвестиции

📉USDRUB -0.1% Доллар сегодня поднимался выше 101 рубля, но ненадолго, к концу дня валюта начала снижаться. Доллар продолжает расти вместе с доходностью гос. облигаций США. Доходность 30-летних бумаг превысила 5,05% впервые с августа 2007 года🧐

📈ПИК +2.7% Растёт после публикации отчётности. Чистая прибыль группы компаний ПИК в первом полугодии 2023 г. составила 27,98 млрд руб., общая выручка – 264,86 млрд руб💪

📈Brent +0.3% За 2 предыдущих дня котировки потеряли более 7.5%. Буквально за неделю нефть растеряла весь рост который произошёл в сентябре. «Рынок все больше фокусируется на пессимистичных прогнозах для мирового спроса из-за высоких процентных ставок» - отметил старший аналитик Exinity Group Хан Тан🤔

📈ФосАгро +3.7% В лидерах роста без явных новостей. Недавно акционеры не утвердили рекомендацию СД по дивидендам, возможно скоро будет новая рекомендация😉

📈Башнефть ап +3.3% В Налоговый кодекс внесут поправки, согласно которым с 1 октября будет восстановлен топливный демпфер, коэффициент по нему изменят с 0,5 до 1,0, что позволит нарастить размер компенсации НПЗ выпадающих доходов при продаже моторного топлива на внутреннем рынке.

Кроме того, в Mozgovik Research недавно появилась рекомендация покупать акции Башнефть ап https://yangx.top/mozgovikresearch/1223 🧐

📉Сургутнефтегаз ап -1.2% Участники рынка продолжают фиксировать прибыль в Сургуте. В Сбербанке акции Сургутнефтегаз ап попали в топ по объёму чистых продаж в сентябре🤔

📉ПАО «Яковлев» (Иркут) -11.4% СД компании назначил на 8 ноября заочное собрание акционеров (ВОСА) по поводу допэмиссии акций с целью увеличения уставного капитала🤔

📈Авангард +4.4% СД рекомендовал дивиденды за 9 месяцев 2023 года в размере 57 руб на акцию (ДД 5,3%)🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/948016

📉USDRUB -0.1% Доллар сегодня поднимался выше 101 рубля, но ненадолго, к концу дня валюта начала снижаться. Доллар продолжает расти вместе с доходностью гос. облигаций США. Доходность 30-летних бумаг превысила 5,05% впервые с августа 2007 года🧐

📈ПИК +2.7% Растёт после публикации отчётности. Чистая прибыль группы компаний ПИК в первом полугодии 2023 г. составила 27,98 млрд руб., общая выручка – 264,86 млрд руб💪

📈Brent +0.3% За 2 предыдущих дня котировки потеряли более 7.5%. Буквально за неделю нефть растеряла весь рост который произошёл в сентябре. «Рынок все больше фокусируется на пессимистичных прогнозах для мирового спроса из-за высоких процентных ставок» - отметил старший аналитик Exinity Group Хан Тан🤔

📈ФосАгро +3.7% В лидерах роста без явных новостей. Недавно акционеры не утвердили рекомендацию СД по дивидендам, возможно скоро будет новая рекомендация😉

📈Башнефть ап +3.3% В Налоговый кодекс внесут поправки, согласно которым с 1 октября будет восстановлен топливный демпфер, коэффициент по нему изменят с 0,5 до 1,0, что позволит нарастить размер компенсации НПЗ выпадающих доходов при продаже моторного топлива на внутреннем рынке.

Кроме того, в Mozgovik Research недавно появилась рекомендация покупать акции Башнефть ап https://yangx.top/mozgovikresearch/1223 🧐

📉Сургутнефтегаз ап -1.2% Участники рынка продолжают фиксировать прибыль в Сургуте. В Сбербанке акции Сургутнефтегаз ап попали в топ по объёму чистых продаж в сентябре🤔

📉ПАО «Яковлев» (Иркут) -11.4% СД компании назначил на 8 ноября заочное собрание акционеров (ВОСА) по поводу допэмиссии акций с целью увеличения уставного капитала🤔

📈Авангард +4.4% СД рекомендовал дивиденды за 9 месяцев 2023 года в размере 57 руб на акцию (ДД 5,3%)🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/948016

{kind=link}

🔋 Акции Новатэка растут на 1.6% после одобрения дивидендов

💸Акционеры Новатэка одобрили дивиденды за 1п2023г в размере 34,5 руб на 1 обыкновенную акцию. При текущей цене акции дивдоходность составляет чуть более 4% годовых. Немного, но Новатэк — это в первую очередь акция роста, а не дивидендный актив, так что такая доходность оправдана быстрыми темпами роста бизнеса.

📉 Что касается акций Новатэка, то они на наш взгляд

««Читать дальше»»

💸Акционеры Новатэка одобрили дивиденды за 1п2023г в размере 34,5 руб на 1 обыкновенную акцию. При текущей цене акции дивдоходность составляет чуть более 4% годовых. Немного, но Новатэк — это в первую очередь акция роста, а не дивидендный актив, так что такая доходность оправдана быстрыми темпами роста бизнеса.

📉 Что касается акций Новатэка, то они на наш взгляд

««Читать дальше»»

Возможный драйвер роста выручки для Белуги? (или убийца Винлаба?)

Автор: Анатолий Полубояринов

Госуслуги становится заменой паспорта.

Я так понимаю, что речь пока про офлайн формат. Но это же в какой-то момент может (или нет?) перейти в онлайн?

Можно будет заказать Голубицкое с доставкой на дом.

Сейчас онлайн формата заказал на сайте и топай в магазин, которых 1588 штук на 30 сентября. Доля в общей выручке Винлаба 7,7%, но растет высокими темпами (+99,7% за 9 мес.), как и общие продажи (+33,3%).

Средний чек в таком формате в несколько раз больше, что логично. За пивком и в пятерочку можно сходить за углом.

Главный же прикол, что доставка в онлайне — это то, что съедает маржу. Формат click and collect как раз прекрасен тем, что он эту маржу, напротив увеличивает (тратят больше, а клиент топает в магазин сам). Поэтому в этом случае есть рост масштаба, но к росту прибыли не факт, что приведет.

В этом случае можно порассуждать дальше. Возможная доставка, напротив, убьет Винлаб, потому что все что ему останется — это торговать какими-то штучными товарами с оборачиваемостью в год. А все соки этого рынка себе заберет какой-нибудь Самокат с Лавкой.

Трафик в офлайн магазинах упадет, поэтому будет двойной удар в виде снижения и выручки и рентабельности. В итоге получим кейс похожий на М.Видео.

https://smart-lab.ru/948078

Автор: Анатолий Полубояринов

Госуслуги становится заменой паспорта.

Я так понимаю, что речь пока про офлайн формат. Но это же в какой-то момент может (или нет?) перейти в онлайн?

Можно будет заказать Голубицкое с доставкой на дом.

Сейчас онлайн формата заказал на сайте и топай в магазин, которых 1588 штук на 30 сентября. Доля в общей выручке Винлаба 7,7%, но растет высокими темпами (+99,7% за 9 мес.), как и общие продажи (+33,3%).

Средний чек в таком формате в несколько раз больше, что логично. За пивком и в пятерочку можно сходить за углом.

Главный же прикол, что доставка в онлайне — это то, что съедает маржу. Формат click and collect как раз прекрасен тем, что он эту маржу, напротив увеличивает (тратят больше, а клиент топает в магазин сам). Поэтому в этом случае есть рост масштаба, но к росту прибыли не факт, что приведет.

В этом случае можно порассуждать дальше. Возможная доставка, напротив, убьет Винлаб, потому что все что ему останется — это торговать какими-то штучными товарами с оборачиваемостью в год. А все соки этого рынка себе заберет какой-нибудь Самокат с Лавкой.

Трафик в офлайн магазинах упадет, поэтому будет двойной удар в виде снижения и выручки и рентабельности. В итоге получим кейс похожий на М.Видео.

https://smart-lab.ru/948078

{kind=link}

Forwarded from СМАРТЛАБ КОНФЕРЕНЦИИ

Давайте начистоту - мы уже столько постов написали про то, почему обязательно нужно прийти на Smart-Lab Conf, но билеты купили далеко не все, кто их читают (места бы просто закончились к этому моменту)

Попробуем озвучить и развеять ваши сомнения:

ЛОЖЬ: Эта конференция ничем не отличается от предыдущих и последующих

ПРАВДА: На 33 конференции появилось множество новых эмитентов, которых не так-то просто выцепить в обычное время, и конфа - отличная возможность задать вопросы напрямую, не дожидаясь различных интервью в интернет-пространстве. Нет никакой гарантии, что на следующей конференции будут интересующие вас прямо сейчас спикеры

ЛОЖЬ: Всё можно найти в интернете, зачем для этого куда-то ехать

ПРАВДА: Большинство наших спикеров не ведут открытые страницы, да и за время короновируса мы все устали от постоянной необходимости сёрфить интернет, порой хочется простого человеческого поговорить с интересными людьми, завести полезные знакомства (вы же помните про новую фичу этого года - нетворкинг?), стряхнуть пыль со старых связей и просто почувствовать себя причастным к огромному сообществу достойных людей, умеющих зарабатывать своим умом и честным трудом

ЛОЖЬ: Спикеры проплачены, выступления рекламные, зачем за это платить

ПРАВДА: Мы лично звоним всем нашим спикерам, заранее спрашиваем темы выступления, объясняем формат мероприятия и наши идеологические установки, чтобы в день конференции вы с большим интересом могли послушать каждого из них. Это и популярные авторы смартлаба, и большое начальство огромных корпораций - всё для того, чтобы всегда можно было найти докладчика по душе и сделать свой выбор.

Всё ещё не убедили?

Ну, придётся вам в субботу 28 октября прийти в кинотеатр "Октябрь" и составить собственное мнение, но мы уверены - наша конференция действительно классная, потому что мы вложили в неё много труда и ещё больше души!

Судить вам:

https://conf.smart-lab.ru/

Попробуем озвучить и развеять ваши сомнения:

ЛОЖЬ: Эта конференция ничем не отличается от предыдущих и последующих

ПРАВДА: На 33 конференции появилось множество новых эмитентов, которых не так-то просто выцепить в обычное время, и конфа - отличная возможность задать вопросы напрямую, не дожидаясь различных интервью в интернет-пространстве. Нет никакой гарантии, что на следующей конференции будут интересующие вас прямо сейчас спикеры

ЛОЖЬ: Всё можно найти в интернете, зачем для этого куда-то ехать

ПРАВДА: Большинство наших спикеров не ведут открытые страницы, да и за время короновируса мы все устали от постоянной необходимости сёрфить интернет, порой хочется простого человеческого поговорить с интересными людьми, завести полезные знакомства (вы же помните про новую фичу этого года - нетворкинг?), стряхнуть пыль со старых связей и просто почувствовать себя причастным к огромному сообществу достойных людей, умеющих зарабатывать своим умом и честным трудом

ЛОЖЬ: Спикеры проплачены, выступления рекламные, зачем за это платить

ПРАВДА: Мы лично звоним всем нашим спикерам, заранее спрашиваем темы выступления, объясняем формат мероприятия и наши идеологические установки, чтобы в день конференции вы с большим интересом могли послушать каждого из них. Это и популярные авторы смартлаба, и большое начальство огромных корпораций - всё для того, чтобы всегда можно было найти докладчика по душе и сделать свой выбор.

Всё ещё не убедили?

Ну, придётся вам в субботу 28 октября прийти в кинотеатр "Октябрь" и составить собственное мнение, но мы уверены - наша конференция действительно классная, потому что мы вложили в неё много труда и ещё больше души!

Судить вам:

https://conf.smart-lab.ru/

conf.smart-lab.ru

Smart-Lab Conf 2025 28 июня - Санкт-Петербург

Самая масштабная конференция по инвестициям на бирже

Полюс (PLZL). Отчёт за 1П 2023. Buyback. Перспективы.

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта Полюса – это очень низкая себестоимость производства. У Полюса крупнейшие среди всех золотодобытчиков запасы. Они составляют 97 млн унций (около 2750 тонн).

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

Полный разбор от Investovization читайте на Смартлабе:

https://smart-lab.ru/948139

👉Полюс — один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире.

👉Операционные результаты нормализовались. А по итогам 2023 года ожидается рост производства на 15% г/г.

👉Добыча и цены на золото в первом полугодии были на высоких отметках. Поэтому выручка на хорошем уровне. Но чистая прибыль упала в 2,3 раза г/г из-за убытка по стратегии хеджирования от укрепления рубля и курсовых разниц.

👉На момент публикации отчета финансовое положение хорошее. Но из-за обратного выкупа акций, который состоялся после отчетной даты, долговая нагрузка сильно выросла.

👉Капитальные затраты умеренные, но во втором полугодии ожидается их рост более, чем в два раза.

👉Свободный денежный поток средний.

👉Полюс не выплатил дивиденды за 2022 год. Но осуществил обратный выкуп акций, причем не у всех, а у конкретного акционера и по цене на треть выше рыночной. Фактически, эта щедрость была профинансирована за счет остальных акционеров.

👉Главные перспективы компании связаны с проектом «Сухой лог» и возможными сделками по слиянию и приобретению.

👉Основные риски – это падение цен на золото, повышение налогов и возможные проблемы с реализацией.

👉По мультипликаторам акции торгуются дорого, в том числе по причине заложенного роста.

👉С одной стороны, акции компании являются альтернативой покупке золота. А цены на золото котируются в долларах. Но из-за стратегии хэджирования, акции не в полной мере защищают инвестора от девальвации рубля.

👉За последний год котировки взлетели на 130%. Но расчетная справедливая цена акции ниже 9000₽.

#PLZL держим?

👍— конечно!

🐳— не держим

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта Полюса – это очень низкая себестоимость производства. У Полюса крупнейшие среди всех золотодобытчиков запасы. Они составляют 97 млн унций (около 2750 тонн).

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

Полный разбор от Investovization читайте на Смартлабе:

https://smart-lab.ru/948139

👉Полюс — один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире.

👉Операционные результаты нормализовались. А по итогам 2023 года ожидается рост производства на 15% г/г.

👉Добыча и цены на золото в первом полугодии были на высоких отметках. Поэтому выручка на хорошем уровне. Но чистая прибыль упала в 2,3 раза г/г из-за убытка по стратегии хеджирования от укрепления рубля и курсовых разниц.

👉На момент публикации отчета финансовое положение хорошее. Но из-за обратного выкупа акций, который состоялся после отчетной даты, долговая нагрузка сильно выросла.

👉Капитальные затраты умеренные, но во втором полугодии ожидается их рост более, чем в два раза.

👉Свободный денежный поток средний.

👉Полюс не выплатил дивиденды за 2022 год. Но осуществил обратный выкуп акций, причем не у всех, а у конкретного акционера и по цене на треть выше рыночной. Фактически, эта щедрость была профинансирована за счет остальных акционеров.

👉Главные перспективы компании связаны с проектом «Сухой лог» и возможными сделками по слиянию и приобретению.

👉Основные риски – это падение цен на золото, повышение налогов и возможные проблемы с реализацией.

👉По мультипликаторам акции торгуются дорого, в том числе по причине заложенного роста.

👉С одной стороны, акции компании являются альтернативой покупке золота. А цены на золото котируются в долларах. Но из-за стратегии хэджирования, акции не в полной мере защищают инвестора от девальвации рубля.

👉За последний год котировки взлетели на 130%. Но расчетная справедливая цена акции ниже 9000₽.

#PLZL держим?

👍— конечно!

🐳— не держим

{kind=link}

Если вы зарабатываете меньше 100 тысяч, срочно открывайте бизнес.

Работая на себя, можно заниматься чем угодно: от установки дверей до продажи одежды через Тик-ток. А приносит такая деятельность в 3-4 раза больше денег, чем работа на дядю. Только за последний год средняя прибыль предпринимателя в России составила 143.000р, а если постараться – то переплюнуть эту цифру сможет каждый.

Для этого не нужно годами думать над идеей и судорожно откладывать деньги – всё уже сделал канал Деловой Подход. Здесь собирают готовые бизнес-идеи, которые на старте приносят от 100к, поэтому уже в первую неделю вы ощутите кайф от заработанных денег.

Бизнес – это в первую очередь свобода. Поэтому если хотите хорошо зарабатывать, не прирастая к офисному стулу, вам сюда: t.me/Businesslikes

Работая на себя, можно заниматься чем угодно: от установки дверей до продажи одежды через Тик-ток. А приносит такая деятельность в 3-4 раза больше денег, чем работа на дядю. Только за последний год средняя прибыль предпринимателя в России составила 143.000р, а если постараться – то переплюнуть эту цифру сможет каждый.

Для этого не нужно годами думать над идеей и судорожно откладывать деньги – всё уже сделал канал Деловой Подход. Здесь собирают готовые бизнес-идеи, которые на старте приносят от 100к, поэтому уже в первую неделю вы ощутите кайф от заработанных денег.

Бизнес – это в первую очередь свобода. Поэтому если хотите хорошо зарабатывать, не прирастая к офисному стулу, вам сюда: t.me/Businesslikes

Свежий Максим Орловский. Тезисы из интервью

Вышло свежее интервью с Максимом Орловским генеральным директором Ренессанс Капитал. Это инвестор с 25-летним стажем работы на фондовом рынке и мнение такого человека всегда интересно послушать.

🔹USDRUB

• У властей есть все инструменты, чтобы укрепить рубль, который фундаментально недооценён.

• В первую очередь речь про ограничение на вывод капитала.

🔹Пора покупать длинные ОФЗ?

• Надо ещё немного подождать.

• Слишком много неопределённых факторов.

🔹Будет ли разумный человек покупать Сбербанк при ключевой ставке 13%?

• Люди с низкой толерантностью к риску будут выбирать консервативные инструменты, а значит, приток в акции от них сократится.

• Однако, есть ряд факторов, на которые надо смотреть.

• Если вы ожидаете высокую инфляцию на долгий период, то акции дадут больший доход, чем облигации + Сбербанк платит лишь половину своей прибыли на дивиденды, а другую направляет на развитие бизнеса.

🔹Сможет ли Сбербанк повторить рекорд по прибыли в 2024 году?

• Да и я думаю, подтверждение этого увидим в отчёте за январь 2024 года, где будет рост прибыли январь к январю.

• Див. доходность индекса снизится из-за роста налогов до 6-7%?

• При текущем курсе доллара прибыль компаний будет выше, чем в 2023 году.

• Часть сверхприбыли действительно заберут через рост налогов по аналогии с недавно введёнными пошлинами, но даже так государство забирает лишь кусочек её, а не изымает всю.

🔹Про выкуп акций у нерезидентов

• Любой выкуп акций – давление на рубль и когда у тебя объём выкупа в Лукойле сопоставим с тем, что страна зарабатывает за 2 месяца в целом на внешнем рынке, то есть по нашему сальдо текущих операций – это очень много.

• Такие операции должны проводиться в интересах всего общества, а не ряда компаний и людей, которые могут нажиться.

• Например, акции Сбербанка могут быть куплены в Фонд национального благосостояния и это будет отличная инвестиция или в крайнем случае должен выкупить сам Сбербанк и погасить акции.

🔹АФК Система

• У компании очень большой долг и при текущих ставках процентные расходы будут негативно влиять на финансовые результаты.

• Если посчитать сумму активов и вычесть долг, а также корпоративные расходы, то апсайд крайне небольшой.

🔹МТС

• Капитал выдоен дивидендами и таких компаний много в мире.

• Пока в бизнесе всё хорошо кредиторы будут позволять все выкачивать дивидендами.

🔹Ростелеком

• По размерам бизнес компании сопоставим с МТС при этом капитализация ниже на 40% + более здоровая ситуация с капиталом + ждём дивиденды.

• Компания хорошо развивается, сегменты, куда инвестирует деньги сейчас становятся высоко маржинальными, оценка около 5х годовых прибылей.

🔹VK

• Неинтересно. Компания продолжает сжигать деньги и идёт не в правильном направлении развития.

🔹OZON

• Из позитива – убытки сокращаются, доля собственных товаров растёт.

• Из негатива – большая инфляция труда, нужны деньги для развития.

• Бумага на радаре, но текущая цена 2600 — 2800 достаточно высокая.

🔹Сургут преф

• Уже продал. Текущая цена неинтересна. Дивы ожидаются 15 — 17 рублей на акцию.

🔹Совкомфлот

• Когда цены на нефть пробили потолок установленный Западом ряд компаний, решило уйти с этого рынка.

• Ставки фрахта остаются высокими и если такой режим сохранится на долгое время, то компания будет зарабатывать большие деньги.

• Дивиденды по итогам 2023 года могут составить рекордные 18 рублей.

🔹Строительный сектор

• Компании дорогие, все не без изъянов, высокие долги.

• Потребители могут из-за высокой ставки охладить свой пыл, что может привести к снижению цен и соответственно маржинальности компаний.

🔹Металлурги

• Компании недорогие и стоят 5-6х годовых прибылей.

• Из сектора есть в портфеле Северсталь и НЛМК.

• Из рисков: мы не знаем какие налоги прилетят компаниям.

🔹ВТБ

• Компания оценивается рынком в 1,5х прибылей.

• Основной вопрос, а сколько тебе, как акционеру достанется дивидендов после выплаты по привилегированным акциям и субордам?

• Если компания сделает работу над ошибками, то есть шансы на хороший рост акций.

За тезисы спасибо автору Точка Спокойствия

Вышло свежее интервью с Максимом Орловским генеральным директором Ренессанс Капитал. Это инвестор с 25-летним стажем работы на фондовом рынке и мнение такого человека всегда интересно послушать.

🔹USDRUB

• У властей есть все инструменты, чтобы укрепить рубль, который фундаментально недооценён.

• В первую очередь речь про ограничение на вывод капитала.

🔹Пора покупать длинные ОФЗ?

• Надо ещё немного подождать.

• Слишком много неопределённых факторов.

🔹Будет ли разумный человек покупать Сбербанк при ключевой ставке 13%?

• Люди с низкой толерантностью к риску будут выбирать консервативные инструменты, а значит, приток в акции от них сократится.

• Однако, есть ряд факторов, на которые надо смотреть.

• Если вы ожидаете высокую инфляцию на долгий период, то акции дадут больший доход, чем облигации + Сбербанк платит лишь половину своей прибыли на дивиденды, а другую направляет на развитие бизнеса.

🔹Сможет ли Сбербанк повторить рекорд по прибыли в 2024 году?

• Да и я думаю, подтверждение этого увидим в отчёте за январь 2024 года, где будет рост прибыли январь к январю.

• Див. доходность индекса снизится из-за роста налогов до 6-7%?

• При текущем курсе доллара прибыль компаний будет выше, чем в 2023 году.

• Часть сверхприбыли действительно заберут через рост налогов по аналогии с недавно введёнными пошлинами, но даже так государство забирает лишь кусочек её, а не изымает всю.

🔹Про выкуп акций у нерезидентов

• Любой выкуп акций – давление на рубль и когда у тебя объём выкупа в Лукойле сопоставим с тем, что страна зарабатывает за 2 месяца в целом на внешнем рынке, то есть по нашему сальдо текущих операций – это очень много.

• Такие операции должны проводиться в интересах всего общества, а не ряда компаний и людей, которые могут нажиться.

• Например, акции Сбербанка могут быть куплены в Фонд национального благосостояния и это будет отличная инвестиция или в крайнем случае должен выкупить сам Сбербанк и погасить акции.

🔹АФК Система

• У компании очень большой долг и при текущих ставках процентные расходы будут негативно влиять на финансовые результаты.

• Если посчитать сумму активов и вычесть долг, а также корпоративные расходы, то апсайд крайне небольшой.

🔹МТС

• Капитал выдоен дивидендами и таких компаний много в мире.

• Пока в бизнесе всё хорошо кредиторы будут позволять все выкачивать дивидендами.

🔹Ростелеком

• По размерам бизнес компании сопоставим с МТС при этом капитализация ниже на 40% + более здоровая ситуация с капиталом + ждём дивиденды.

• Компания хорошо развивается, сегменты, куда инвестирует деньги сейчас становятся высоко маржинальными, оценка около 5х годовых прибылей.

🔹VK

• Неинтересно. Компания продолжает сжигать деньги и идёт не в правильном направлении развития.

🔹OZON

• Из позитива – убытки сокращаются, доля собственных товаров растёт.

• Из негатива – большая инфляция труда, нужны деньги для развития.

• Бумага на радаре, но текущая цена 2600 — 2800 достаточно высокая.

🔹Сургут преф

• Уже продал. Текущая цена неинтересна. Дивы ожидаются 15 — 17 рублей на акцию.

🔹Совкомфлот

• Когда цены на нефть пробили потолок установленный Западом ряд компаний, решило уйти с этого рынка.

• Ставки фрахта остаются высокими и если такой режим сохранится на долгое время, то компания будет зарабатывать большие деньги.

• Дивиденды по итогам 2023 года могут составить рекордные 18 рублей.

🔹Строительный сектор

• Компании дорогие, все не без изъянов, высокие долги.

• Потребители могут из-за высокой ставки охладить свой пыл, что может привести к снижению цен и соответственно маржинальности компаний.

🔹Металлурги

• Компании недорогие и стоят 5-6х годовых прибылей.

• Из сектора есть в портфеле Северсталь и НЛМК.

• Из рисков: мы не знаем какие налоги прилетят компаниям.

🔹ВТБ

• Компания оценивается рынком в 1,5х прибылей.

• Основной вопрос, а сколько тебе, как акционеру достанется дивидендов после выплаты по привилегированным акциям и субордам?

• Если компания сделает работу над ошибками, то есть шансы на хороший рост акций.

За тезисы спасибо автору Точка Спокойствия

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Скажется ли конфликт в Израиле на котировках нефти?

Anonymous Poll

78%

да, нефть будет расти

22%

нет, не скажется

Forwarded from СМАРТЛАБ КОНФЕРЕНЦИИ

Вчера мы постарались развеять ваши сомнения, а сегодня поговорим о своих конкурентных преимуществах

Допустим, мы убедили вас, что конференции - это топ, и на них обязательно нужно идти, но почему именно Smart-Lab Conf?

1️⃣ Начнём с самого очевидного фактора: стоимость. Неважно, говорим мы о конференциях для инвесторов или каких-либо других - наша цена действительно низкая. Наш дизайнер на этих выходных отправился на конференцию для специалистов этой области, и цена на базовый билет почти в полтора раза выше! Про конференции для инвесторов вообще молчим.

2️⃣ Мы снимаем ЦЕЛЫЙ КИНОТЕАТР, а не пару конференц-залов. Не будет никаких других мероприятий параллельно с нашим, не будет лишних людей, все, кого вы увидите - это свои: коллеги, друзья, единомышленники, близкие по духу люди и просто интересные собеседники!

3️⃣ К слову о количестве залов. Их 5 (ПЯТЬ)! Не будет ситуации выбора без выбора, когда нужно предпочесть меньшее из зол - всегда можно выбрать выступление по интересам и сформировать своё уникальное расписание посещений залов.

Немного математики: 5 залов, в каждом в среднем по 11 выступлений, можем использовать комбинаторику и посчитать все возможные варианты - это более 160 000! При всём старании, мы не сможем вместить столько людей на конференции, наш потолок в 80 раз меньше.

✅Мы анонсируем спикеров и темы их докладов, чтобы вы заранее смогли понять, что интересует вас больше всего

✅Никакой прокрастинации - это будет самый полезный выходной осени!

✅Максимальная выгода: информация стоит гораздо дороже, чем входной билет

Убедили, беру:

https://conf.smart-lab.ru/

Допустим, мы убедили вас, что конференции - это топ, и на них обязательно нужно идти, но почему именно Smart-Lab Conf?

Немного математики: 5 залов, в каждом в среднем по 11 выступлений, можем использовать комбинаторику и посчитать все возможные варианты - это более 160 000! При всём старании, мы не сможем вместить столько людей на конференции, наш потолок в 80 раз меньше.

✅Мы анонсируем спикеров и темы их докладов, чтобы вы заранее смогли понять, что интересует вас больше всего

✅Никакой прокрастинации - это будет самый полезный выходной осени!

✅Максимальная выгода: информация стоит гораздо дороже, чем входной билет

Убедили, беру:

https://conf.smart-lab.ru/

Please open Telegram to view this post

VIEW IN TELEGRAM

conf.smart-lab.ru

Smart-Lab Conf 2025 28 июня - Санкт-Петербург

Самая масштабная конференция по инвестициям на бирже