Ипотека ближе к народу: простой способ вляпаться в ипотеку как можно быстрее

ВТБ даёт шанс взять ипотеку каждому желающему. Теперь достаточно числиться самозанятым или иметь стаж работы 3 месяца.

В общем, сегодня у нас отличился банк ВТБ. Мало того, что подлец стремится к прибыли в 400 млрд рублей за 2023 год, так решил ещё и форсировать события, подсаживая молодёжь на ипотечный наркотик. Почему бы, собственно, и нет?

Ипотека всё чаще снижает требования к заёмщику. Если вначале первоначальный взнос требовался процентов 50-70%, потом 30%, далее 15-20%, то сейчас всего 10%. И это в то время, когда ВТБ плюёт на своих акционеров и имеет их в, эм, виду, зато завлечь новых клиентов к себе в сети — милое дело. Стоит в первых рядах.

Теперь ипотеку можно взять с 18 лет. При этом эти условия работают и на первичную и на вторичную недвижимости. Первое, на что стоит обратить внимание, так это то, что к трудоспособному населению отнесены:

• женщины от 16 до 56 лет

• мужчины от 16 до 61 года

Это странно, ведь пенсия у нас гораздо позже. Ну да ладно. Нужно узнать сколько людей попадают под эту ипотечную программу. Раньше ипотеку можно было брать с 21 года. Это значит, что сразу люди трёх новых возрастов смогут претендовать на жилплощадь, но за деньги. Из таблицы 2020 года узнаём количество новых возможных заёмщиков.

Это те, кто на сегодняшнее время вошёл в круг «доверия» ВТБ. 4,4 млн новых возможных заёмщиков. Ну на самом деле поменьше и сами знаете почему.

На первый взгляд это благородное стремление, но на второй подкрадывается подозрение, что люди, которые могли брать ипотеку, всё же заканчиваются. Банков много, а мы такие одни. Поэтому банку лучше найти выход первым и разрешить совершать взрослые покупки людям, не достигшим зрелости не только своей префронтальной корой, но и телом.

Похоже, решение ВТб о снижении возрастного порога принято ещё и на основе суммы среднего депозита данной возрастной группы, где он равен около 388к рублей у вкладчиков 18-21 года.

С другой стороны всё правильно делает. А то что же это получается, когда люди от 21 и старше пытаются выжить в условиях ипотеки, эти возрастные группы живут себе припеваючи. Так быть не должно. Может скоро и до 16-17 летних доберутся.

По данным ЦБ, темп прироста количества ипотек падает, а срок растёт. А у молодёжи до 75 лет гораздо больше времени. Ведь предельный срок погашение ипотеки как раз 75 лет. А на 2023 год Росстат говорит нам о средней продолжительности жизни в 72,8 года. Так что чем раньше начнут брать, тем больше шансов, что доживут до погашения. Но это ещё не всё.

ЦБ недавно поднял Ключевую ставку до 12%, а это привело к повышению процентов по ипотеке, брать стало страшнее и это если не брать во внимание ужесточение ЦБ, которое войдёт в силу с 1 октября 2023 года. Для снижения рисков для банков и заёмщиков, будут вводится повышающие коэффициенты.

Т.е. если какие-то люди, собрав всю волю и остатки в денег в кулачок еле-еле могут взять квартиру в ипотеку, то скоро они могут взять максимум двухместную палатку. Лучше шалаша Ленина, но не то, что хотелось изначально.

Ипотека ближе к народу: простой способ вляпаться в ипотеку как можно быстрее

Рост ключевой ставки безусловно помог в решении населения вопроса по ипотеку в сторону отказа. Считайте ставку, которая и так поднялась, увеличат ещё на 2,5% ±

На решение об изменении требований к заёмщику, акции ВТБ стремительно отреагировали никак, закрывая основную торговую сессию примерно на уровне открытия. Полагаю, следует ждать похожих шагов и от других банков.

Всё это очень хорошо, так как существует большое количество молодёжи, которое желает как можно скорее стать взрослым. Теперь можно ещё в школе взять ипотеку и ходить с лицом, говорившее своим выражением «люди, я уже пОжил»...

Автор: Виктор Петров

Пишите своё мнение в комментарии:

https://smart-lab.ru/932820

ВТБ даёт шанс взять ипотеку каждому желающему. Теперь достаточно числиться самозанятым или иметь стаж работы 3 месяца.

В общем, сегодня у нас отличился банк ВТБ. Мало того, что подлец стремится к прибыли в 400 млрд рублей за 2023 год, так решил ещё и форсировать события, подсаживая молодёжь на ипотечный наркотик. Почему бы, собственно, и нет?

Ипотека всё чаще снижает требования к заёмщику. Если вначале первоначальный взнос требовался процентов 50-70%, потом 30%, далее 15-20%, то сейчас всего 10%. И это в то время, когда ВТБ плюёт на своих акционеров и имеет их в, эм, виду, зато завлечь новых клиентов к себе в сети — милое дело. Стоит в первых рядах.

Теперь ипотеку можно взять с 18 лет. При этом эти условия работают и на первичную и на вторичную недвижимости. Первое, на что стоит обратить внимание, так это то, что к трудоспособному населению отнесены:

• женщины от 16 до 56 лет

• мужчины от 16 до 61 года

Это странно, ведь пенсия у нас гораздо позже. Ну да ладно. Нужно узнать сколько людей попадают под эту ипотечную программу. Раньше ипотеку можно было брать с 21 года. Это значит, что сразу люди трёх новых возрастов смогут претендовать на жилплощадь, но за деньги. Из таблицы 2020 года узнаём количество новых возможных заёмщиков.

Это те, кто на сегодняшнее время вошёл в круг «доверия» ВТБ. 4,4 млн новых возможных заёмщиков. Ну на самом деле поменьше и сами знаете почему.

На первый взгляд это благородное стремление, но на второй подкрадывается подозрение, что люди, которые могли брать ипотеку, всё же заканчиваются. Банков много, а мы такие одни. Поэтому банку лучше найти выход первым и разрешить совершать взрослые покупки людям, не достигшим зрелости не только своей префронтальной корой, но и телом.

Похоже, решение ВТб о снижении возрастного порога принято ещё и на основе суммы среднего депозита данной возрастной группы, где он равен около 388к рублей у вкладчиков 18-21 года.

С другой стороны всё правильно делает. А то что же это получается, когда люди от 21 и старше пытаются выжить в условиях ипотеки, эти возрастные группы живут себе припеваючи. Так быть не должно. Может скоро и до 16-17 летних доберутся.

По данным ЦБ, темп прироста количества ипотек падает, а срок растёт. А у молодёжи до 75 лет гораздо больше времени. Ведь предельный срок погашение ипотеки как раз 75 лет. А на 2023 год Росстат говорит нам о средней продолжительности жизни в 72,8 года. Так что чем раньше начнут брать, тем больше шансов, что доживут до погашения. Но это ещё не всё.

ЦБ недавно поднял Ключевую ставку до 12%, а это привело к повышению процентов по ипотеке, брать стало страшнее и это если не брать во внимание ужесточение ЦБ, которое войдёт в силу с 1 октября 2023 года. Для снижения рисков для банков и заёмщиков, будут вводится повышающие коэффициенты.

Т.е. если какие-то люди, собрав всю волю и остатки в денег в кулачок еле-еле могут взять квартиру в ипотеку, то скоро они могут взять максимум двухместную палатку. Лучше шалаша Ленина, но не то, что хотелось изначально.

Ипотека ближе к народу: простой способ вляпаться в ипотеку как можно быстрее

Рост ключевой ставки безусловно помог в решении населения вопроса по ипотеку в сторону отказа. Считайте ставку, которая и так поднялась, увеличат ещё на 2,5% ±

На решение об изменении требований к заёмщику, акции ВТБ стремительно отреагировали никак, закрывая основную торговую сессию примерно на уровне открытия. Полагаю, следует ждать похожих шагов и от других банков.

Всё это очень хорошо, так как существует большое количество молодёжи, которое желает как можно скорее стать взрослым. Теперь можно ещё в школе взять ипотеку и ходить с лицом, говорившее своим выражением «люди, я уже пОжил»...

Автор: Виктор Петров

Пишите своё мнение в комментарии:

https://smart-lab.ru/932820

{kind=link}

Держимся вопреки всему🔥Акции и инвестиции

📈Алроса +2.3%

Инвесторы потирают руки в ожидании дивидендов, наблюдательный совет 26 августа даст рекомендации по дивидендам за I полугодие 2023г. Если рекомендуют 100% FCF, то дивиденд составит 2.7 рублей🤑

📈Мосбиржа +4.6%

Продолжает отыгрывать рост процентных и комиссионных доходов. Брокерские дома активно подогревают котировки🤔

📉Банк Санкт-Петербург -2.5%

СД рекомендовал 19,08 руб. дивидендов на одну акцию, но инвесторы всё равно не довольны. Участники рынка ждали минимум 50% от прибыли на дивиденды😔

📉Черкизово -2.7%

Инвесторы посчитали див. доходность и поняли, что 3% это маловато в текущих условиях😁

📈IMOEX +1.5%

Индекс держится уверенно, несмотря на слабый доллар и рост ставки💪 Если так пойдёт дальше, правительству придётся ещё что-нибудь придумать, чтобы обвалить рынок🤔

📉Русал -0.1%

«Русал» 6 сентября проведет сбор заявок на бонды объемом от 350 млн дирхамов ОАЭ. Ориентир ставки 1-го купона — не выше 6,00% годовых, купоны полугодовые. Отличная альтернатива квартире в Дубае😉

📈НЕФАЗ +10.1% 📈Павловский автобус +17.7%

Спекулянты решили разогнать котировки на заявлении президента👉В. Путин назвал важнейшей задачей обновление парка общественного транспорта🚀

📈CNYUSD +0.1%

Газеты решили пока оставить рубль в покое и переключились на юань. WSJ заявил, что юань может достичь уровней, невиданных со времен мирового финансового кризиса, хотя крупная неконтролируемая распродажа по-прежнему маловероятна. Юань потерял к доллару более 2% с 01.08.2023 и находится на многолетних минимумах.

Представляете что будет, если ещё наши экспортёры ливанут юань в рынок😁

Комментируйте на Смартлабе:

https://smart-lab.ru/932836

📈Алроса +2.3%

Инвесторы потирают руки в ожидании дивидендов, наблюдательный совет 26 августа даст рекомендации по дивидендам за I полугодие 2023г. Если рекомендуют 100% FCF, то дивиденд составит 2.7 рублей🤑

📈Мосбиржа +4.6%

Продолжает отыгрывать рост процентных и комиссионных доходов. Брокерские дома активно подогревают котировки🤔

📉Банк Санкт-Петербург -2.5%

СД рекомендовал 19,08 руб. дивидендов на одну акцию, но инвесторы всё равно не довольны. Участники рынка ждали минимум 50% от прибыли на дивиденды😔

📉Черкизово -2.7%

Инвесторы посчитали див. доходность и поняли, что 3% это маловато в текущих условиях😁

📈IMOEX +1.5%

Индекс держится уверенно, несмотря на слабый доллар и рост ставки💪 Если так пойдёт дальше, правительству придётся ещё что-нибудь придумать, чтобы обвалить рынок🤔

📉Русал -0.1%

«Русал» 6 сентября проведет сбор заявок на бонды объемом от 350 млн дирхамов ОАЭ. Ориентир ставки 1-го купона — не выше 6,00% годовых, купоны полугодовые. Отличная альтернатива квартире в Дубае😉

📈НЕФАЗ +10.1% 📈Павловский автобус +17.7%

Спекулянты решили разогнать котировки на заявлении президента👉В. Путин назвал важнейшей задачей обновление парка общественного транспорта🚀

📈CNYUSD +0.1%

Газеты решили пока оставить рубль в покое и переключились на юань. WSJ заявил, что юань может достичь уровней, невиданных со времен мирового финансового кризиса, хотя крупная неконтролируемая распродажа по-прежнему маловероятна. Юань потерял к доллару более 2% с 01.08.2023 и находится на многолетних минимумах.

Представляете что будет, если ещё наши экспортёры ливанут юань в рынок😁

Комментируйте на Смартлабе:

https://smart-lab.ru/932836

{kind=link}

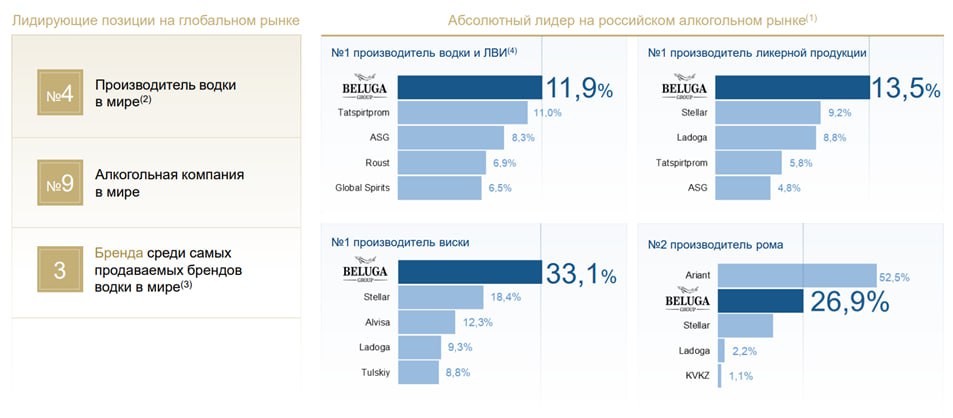

Белуга. Отчет 1П 2023

BELUGA GROUP — крупнейшая алкогольная компания в РФ, лидер по производству водки и ликеро-водочных изделий в стране, а также один из главных импортеров крепкого алкоголя. №9 в мире по производству алкоголя. №4 по производству водки в мире.

Полный обзор отчета от Investovization читайте на Смартлабе:

https://smart-lab.ru932923

• Белуга — это один из мировых лидеров по производству алкоголя. Продуктовая линейка диверсифицирована. Продав международный бренд, компания сосредоточилась на Российском рынке.

• Общая отгрузка продукции немного снизилась, зато продолжился рост сети Винлаб.

• Финансовые результаты по итогам первого полугодия умеренно позитивные.

• Но в 1,5 раза вырос чистый долг. Правда, финансовое положение по-прежнему устойчивое.

• Итоговый денежный поток сильно отрицательный из-за роста запасов, капитальных затрат и выплаты больших дивидендов.

• Т.к. у Белуги сезонный бизнес, то результаты за второе полугодие должны быть значительно лучше.

• За 2022 год компания выплатила очень большие дивиденды. И похоже в текущем году Белуга стремится сохранить уровень выплат, даже несмотря на рост чистого долга.

• Как минимум до конца 2024 года, рост финансовых показателей должен продолжиться. В первую очередь за счёт развития розничной сети.

• По мультипликаторам компания стоит не дёшево.

• Акции выросли в два раза с начала года. И на данный момент несколько переоценены. Справедливая цена находится на уровне 4500 рублей.

Держите #BELU ?

❤️— держим!

💔— неет!

BELUGA GROUP — крупнейшая алкогольная компания в РФ, лидер по производству водки и ликеро-водочных изделий в стране, а также один из главных импортеров крепкого алкоголя. №9 в мире по производству алкоголя. №4 по производству водки в мире.

Полный обзор отчета от Investovization читайте на Смартлабе:

https://smart-lab.ru932923

• Белуга — это один из мировых лидеров по производству алкоголя. Продуктовая линейка диверсифицирована. Продав международный бренд, компания сосредоточилась на Российском рынке.

• Общая отгрузка продукции немного снизилась, зато продолжился рост сети Винлаб.

• Финансовые результаты по итогам первого полугодия умеренно позитивные.

• Но в 1,5 раза вырос чистый долг. Правда, финансовое положение по-прежнему устойчивое.

• Итоговый денежный поток сильно отрицательный из-за роста запасов, капитальных затрат и выплаты больших дивидендов.

• Т.к. у Белуги сезонный бизнес, то результаты за второе полугодие должны быть значительно лучше.

• За 2022 год компания выплатила очень большие дивиденды. И похоже в текущем году Белуга стремится сохранить уровень выплат, даже несмотря на рост чистого долга.

• Как минимум до конца 2024 года, рост финансовых показателей должен продолжиться. В первую очередь за счёт развития розничной сети.

• По мультипликаторам компания стоит не дёшево.

• Акции выросли в два раза с начала года. И на данный момент несколько переоценены. Справедливая цена находится на уровне 4500 рублей.

Держите #BELU ?

❤️— держим!

💔— неет!

{kind=link}

Индикатор бизнес-климата Банка России: впереди рост ВВП

ЦБ публикует свой индикатор бизнес-климата в сезонно-сглаженном виде. Но порой лучше посмотреть на исходные данные.

Индикатор (голубая линия на графике) в августе не только выше, чем в августе 2022 или 2021 года, он лучше, чем в любом августе за последние 10 лет.

Среднегодовой индикатор (тёмно-синяя линия на графике) сейчас лучший с февраля 2022 года (это месяц начала СВО). До десятилетнего рекорда ему осталось вырасти на 0,35 пункта.

Обратите внимание на то, как среднегодовой индикатор (синяя линия) повторяет динамику ВВП:

• 2006-2007 годы: индикатор 14-16 пунктов, рост ВВП 8%+ в год;

• 2010-2012 годы: индикатор 9-10 пунктов, рост ВВП 4%+ в год;

• 2017-2019 годы: индикатор 3-4 пункта, рост ВВП менее 3% в год;

Нынешнее положение индикатора (по аналогии с 2021 годом) говорит о неплохих перспективах роста ВВП в 2023 году. Это согласуется с нашим прогнозом (+5,8%).

В августе 2021 года среднегодовой индикатор (2,63, см. график) был существенно ниже, чем сейчас (4,95). И это не помешало экономике в том году вырасти на 5,6%.

Экономический маховик в этом году раскручивается несколько позже, чем в 2021 году, и высокие темпы роста ВВП ещё впереди.

Автор: Сергей Блинов

Комментируйте на Смартлабе:

https://smart-lab.ru/932953

ЦБ публикует свой индикатор бизнес-климата в сезонно-сглаженном виде. Но порой лучше посмотреть на исходные данные.

Индикатор (голубая линия на графике) в августе не только выше, чем в августе 2022 или 2021 года, он лучше, чем в любом августе за последние 10 лет.

Среднегодовой индикатор (тёмно-синяя линия на графике) сейчас лучший с февраля 2022 года (это месяц начала СВО). До десятилетнего рекорда ему осталось вырасти на 0,35 пункта.

Обратите внимание на то, как среднегодовой индикатор (синяя линия) повторяет динамику ВВП:

• 2006-2007 годы: индикатор 14-16 пунктов, рост ВВП 8%+ в год;

• 2010-2012 годы: индикатор 9-10 пунктов, рост ВВП 4%+ в год;

• 2017-2019 годы: индикатор 3-4 пункта, рост ВВП менее 3% в год;

Нынешнее положение индикатора (по аналогии с 2021 годом) говорит о неплохих перспективах роста ВВП в 2023 году. Это согласуется с нашим прогнозом (+5,8%).

В августе 2021 года среднегодовой индикатор (2,63, см. график) был существенно ниже, чем сейчас (4,95). И это не помешало экономике в том году вырасти на 5,6%.

Экономический маховик в этом году раскручивается несколько позже, чем в 2021 году, и высокие темпы роста ВВП ещё впереди.

Автор: Сергей Блинов

Комментируйте на Смартлабе:

https://smart-lab.ru/932953

{kind=link}

АЛРОСА . Отчет 2Q 2023.

АЛРОСА — крупнейшая алмазодобывающая компания, мировой лидер по объему добычи (занимает 30% рынка) и запасов алмазов. Основными направлениями деятельности являются геологоразведка, добыча и продажа алмазов, производство бриллиантов.

Полный обзор отчета со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/933032

• Более 50% акций принадлежит государству.

• Против компании введены блокирующие санкции США.

• Результаты за 1П 23 достойные.

• Индекс мировых цен на алмазы снизился с максимумов 2022 года на 27%. Но девальвация рубля помогла сгладить этот негативный момент.

• У АЛРОСА стал отрицательным чистый долг. Финансовое положение отличное.

• Мультипликаторы средние.

• За 1П 23 возможно выплатят дивиденды, ориентировочно 4₽ на акцию.

• В 1Q 23 дополнительный разовый сбор НДПИ превысил 15 млрд. Также не исключен аналогичный налоговый сбор осенью 2023 года. Плюс возможна выплата налога на сверхприбыль.

• Риски: дальнейшее снижение цен на алмазы, ужесточение санкций, синтетические алмазы.

• Перспективы: возобновление добычи на шахте «Мир», добыча прочих полезных ископаемых.

• Акции сначала года выросли на 50%. Для текущей ситуации цена акций выглядит справедливой. Но если компанию не будут сильно обдирать налогами, и АЛРОСА вернется к выплате дивидендов, то можно ожидать возврата котировок к уровню 100₽.

#ALRS держим?

👍— держим!

🐳— нет!

АЛРОСА — крупнейшая алмазодобывающая компания, мировой лидер по объему добычи (занимает 30% рынка) и запасов алмазов. Основными направлениями деятельности являются геологоразведка, добыча и продажа алмазов, производство бриллиантов.

Полный обзор отчета со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/933032

• Более 50% акций принадлежит государству.

• Против компании введены блокирующие санкции США.

• Результаты за 1П 23 достойные.

• Индекс мировых цен на алмазы снизился с максимумов 2022 года на 27%. Но девальвация рубля помогла сгладить этот негативный момент.

• У АЛРОСА стал отрицательным чистый долг. Финансовое положение отличное.

• Мультипликаторы средние.

• За 1П 23 возможно выплатят дивиденды, ориентировочно 4₽ на акцию.

• В 1Q 23 дополнительный разовый сбор НДПИ превысил 15 млрд. Также не исключен аналогичный налоговый сбор осенью 2023 года. Плюс возможна выплата налога на сверхприбыль.

• Риски: дальнейшее снижение цен на алмазы, ужесточение санкций, синтетические алмазы.

• Перспективы: возобновление добычи на шахте «Мир», добыча прочих полезных ископаемых.

• Акции сначала года выросли на 50%. Для текущей ситуации цена акций выглядит справедливой. Но если компанию не будут сильно обдирать налогами, и АЛРОСА вернется к выплате дивидендов, то можно ожидать возврата котировок к уровню 100₽.

#ALRS держим?

👍— держим!

🐳— нет!

{kind=link}

Дивиденды. Актуальный список.

Компании начали объявлять дивиденды за 1-е полугодие 2023 года.

🔹ТМК (#TRMK), купить до 04.09.

Дивиденд: 13.45 р. Див. доходность 5.6%

🔹Инарктика (#AQUA), купить до 21.09.

Дивиденд: 16 р. Див. доходность 2.0%

🔹 Авангард (#AVAN), купить до 22.09.

Дивиденд: 47.08р. Див. доходность 4.0%

🔹ММЦБ (#GEMA), купить до 22.09.

Дивиденд: 42р. Див. доходность 4.0%

🔹 Белуга Групп (#BELU), купить до 28.09.

Дивиденд: 320р. Див. доходность 5.7%

🔹Черкизово (#GCHE), купить до 28.09.

Дивиденд: 118.43р. Див. доходность 3.0%

🔹Банк Санкт-Петербург (#BSPB), купить до 06.10.

Дивиденд: 19.08р. Див. доходность 6.6%

🔹Банк Санкт-Петербург АП (#BSPBP), купить до 06.10.

Дивиденд: 0,22р. Див. доходность 0.3%

🔹Татнефть АО (#TATN) и АП (#TATNP), купить до 10.10.

Дивиденд: 27,54р. Див. доходность 4.9%

Только учитывайте, что не все компании окончательно утвердили выплату. И это дивиденды за 1-е полугодие, то есть скорее всего ещё будут за 2-е.

Комментируйте на Смартлабе:

https://smart-lab.ru/933070

Компании начали объявлять дивиденды за 1-е полугодие 2023 года.

🔹ТМК (#TRMK), купить до 04.09.

Дивиденд: 13.45 р. Див. доходность 5.6%

🔹Инарктика (#AQUA), купить до 21.09.

Дивиденд: 16 р. Див. доходность 2.0%

🔹 Авангард (#AVAN), купить до 22.09.

Дивиденд: 47.08р. Див. доходность 4.0%

🔹ММЦБ (#GEMA), купить до 22.09.

Дивиденд: 42р. Див. доходность 4.0%

🔹 Белуга Групп (#BELU), купить до 28.09.

Дивиденд: 320р. Див. доходность 5.7%

🔹Черкизово (#GCHE), купить до 28.09.

Дивиденд: 118.43р. Див. доходность 3.0%

🔹Банк Санкт-Петербург (#BSPB), купить до 06.10.

Дивиденд: 19.08р. Див. доходность 6.6%

🔹Банк Санкт-Петербург АП (#BSPBP), купить до 06.10.

Дивиденд: 0,22р. Див. доходность 0.3%

🔹Татнефть АО (#TATN) и АП (#TATNP), купить до 10.10.

Дивиденд: 27,54р. Див. доходность 4.9%

Только учитывайте, что не все компании окончательно утвердили выплату. И это дивиденды за 1-е полугодие, то есть скорее всего ещё будут за 2-е.

Комментируйте на Смартлабе:

https://smart-lab.ru/933070

Forwarded from Mozgovik Research | Анализ акций

Какие технические выводы можно сделать по 2 августовским коррекциям?

Внимательно проанализировал 2 коррекции, которые у нас произошли с начала августа.

Коррекции случились 4 августа и 14 августа.

1. Причиной первой коррекции стал «выпуск пара» на перегретом рынке

2. Причиной второй коррекции стал обвал доллара и экстренное повышение ставки ЦБ на 350 пунктов.

Какие первичные выводы можно сделать из этих двух коррекций?

Пост открытый: https://smart-lab.ru/933233

Внимательно проанализировал 2 коррекции, которые у нас произошли с начала августа.

Коррекции случились 4 августа и 14 августа.

1. Причиной первой коррекции стал «выпуск пара» на перегретом рынке

2. Причиной второй коррекции стал обвал доллара и экстренное повышение ставки ЦБ на 350 пунктов.

Какие первичные выводы можно сделать из этих двух коррекций?

Пост открытый: https://smart-lab.ru/933233

CarMoney - обсудим результаты первого полугодия 2023 в прямом эфире

ПАО «СТГ» - головная компания финтех-сервиса CarMoney впервые опубликовала отчётность по МСФО в статусе публичной компании.

Подробную информацию для самостоятельного изучения можно найти в пресс-релизе, презентации и отчёте.

А уже в 15.00 ТОП-менеджеры эмитента в прямом эфире расскажут про результаты первого полугодия 2023 на нашем YouTube-канале!

Подключайтесь к трансляции и задавайте свои вопросы в чате!

https://www.youtube.com/watch?v=g7PgHui7m3Y

ПАО «СТГ» - головная компания финтех-сервиса CarMoney впервые опубликовала отчётность по МСФО в статусе публичной компании.

Подробную информацию для самостоятельного изучения можно найти в пресс-релизе, презентации и отчёте.

А уже в 15.00 ТОП-менеджеры эмитента в прямом эфире расскажут про результаты первого полугодия 2023 на нашем YouTube-канале!

Подключайтесь к трансляции и задавайте свои вопросы в чате!

https://www.youtube.com/watch?v=g7PgHui7m3Y

YouTube

ПАО "СТГ" (CARM): Презентация финансовых результатов Группы за 1 полугодие 2023 года по МСФО

ПАО «СТГ» является материнской компанией финтех-сервиса CarMoney (ООО МФК «КарМани»), лидера в сегменте обеспеченных займов.

По оценкам рейтингового агентства «Эксперт РА», в 2023 году CarMoney входит в ТОП-10 МФО по размеру портфеля и объему чистой прибыли.…

По оценкам рейтингового агентства «Эксперт РА», в 2023 году CarMoney входит в ТОП-10 МФО по размеру портфеля и объему чистой прибыли.…

Население голосует рублем

Холдинг «Ромир» привел данные исследования, согласно которому выросла доля россиян, которые планируют сократить свои расходы на продукты питания и товары первой необходимости. В конце июля 2023 года эта доля составила 19% (+3% по сравнению с июнем).

То есть каждый пятый россиянин готов включить режим экономии 🤔

Несколько мыслей по поводу:

🔹Главный вопрос: насколько длительным будет такое настроение потребителей? Опрос проводился в июле – месяц с постоянно растущим курсом доллара. Что традиционно вызывает грусть и тревогу в головах населения. Что и отразилось в результатах исследования. Думаю, как только курс доллара уйдет ниже 90 к более «спокойным» 80-85 все нормализуется – а там как раз предновогоднее настроение поможет.

🔹Однако процесс снижения курса доллара займет некоторое время. И до нормализации курса может сыграть роль другой фактор – закончится лето, когда населению доступны дешевые овощи-фрукты и пр., а примерно к октябрю снижение потребления вступит в силу.

🔹Отмеченное настроение населения скажется на выручке ритейлеров. Следующие квартальные отчетности уже этот отразят. Если будет снижение выручки, это скажется негативно на перспективе выплат дивидендов. То есть – при оценке ритейлеров обязательно учитывать этот момент и быть вообще аккуратнее.

🔹Скорее всего, усилится фактор склонности к сбережениям: население просто понесет деньги в банки. Тем более, выросшие ставки по депозитам к этому располагают. Это позитив для банков, который найдет свое отражение в отчетности через квартал-два.

🔹Если вдруг негативное настроение населения окажется устойчивым, это будет дополнительным фактором для вывода денег с рынка акций.

Акции выросли в первом полугодии (прибыль есть), доллар вырос, ЦБ ставку задрал – доходность депозитов выросла, ипотека выросла – пора покупать недвижимость по ранее согласованной по низким ставкам, в облигациях доходность сопоставима с дивидендной доходностью акций – все условия, чтобы деньги из акций забрать. Кстати, резкое (в разы) уменьшение средств «физиков» ЦБ отметил уже в июле…

🔹 Cказанное выше – почва для коррекции рынка. Т.е. сценарий «в сентябре коррекция, а потом рост под дивидендный сезон» – вполне логичный.

Автор: Mistika911

Пишите своё мнение в комментарии:

https://smart-lab.ru/933278

Холдинг «Ромир» привел данные исследования, согласно которому выросла доля россиян, которые планируют сократить свои расходы на продукты питания и товары первой необходимости. В конце июля 2023 года эта доля составила 19% (+3% по сравнению с июнем).

То есть каждый пятый россиянин готов включить режим экономии 🤔

Несколько мыслей по поводу:

🔹Главный вопрос: насколько длительным будет такое настроение потребителей? Опрос проводился в июле – месяц с постоянно растущим курсом доллара. Что традиционно вызывает грусть и тревогу в головах населения. Что и отразилось в результатах исследования. Думаю, как только курс доллара уйдет ниже 90 к более «спокойным» 80-85 все нормализуется – а там как раз предновогоднее настроение поможет.

🔹Однако процесс снижения курса доллара займет некоторое время. И до нормализации курса может сыграть роль другой фактор – закончится лето, когда населению доступны дешевые овощи-фрукты и пр., а примерно к октябрю снижение потребления вступит в силу.

🔹Отмеченное настроение населения скажется на выручке ритейлеров. Следующие квартальные отчетности уже этот отразят. Если будет снижение выручки, это скажется негативно на перспективе выплат дивидендов. То есть – при оценке ритейлеров обязательно учитывать этот момент и быть вообще аккуратнее.

🔹Скорее всего, усилится фактор склонности к сбережениям: население просто понесет деньги в банки. Тем более, выросшие ставки по депозитам к этому располагают. Это позитив для банков, который найдет свое отражение в отчетности через квартал-два.

🔹Если вдруг негативное настроение населения окажется устойчивым, это будет дополнительным фактором для вывода денег с рынка акций.

Акции выросли в первом полугодии (прибыль есть), доллар вырос, ЦБ ставку задрал – доходность депозитов выросла, ипотека выросла – пора покупать недвижимость по ранее согласованной по низким ставкам, в облигациях доходность сопоставима с дивидендной доходностью акций – все условия, чтобы деньги из акций забрать. Кстати, резкое (в разы) уменьшение средств «физиков» ЦБ отметил уже в июле…

🔹 Cказанное выше – почва для коррекции рынка. Т.е. сценарий «в сентябре коррекция, а потом рост под дивидендный сезон» – вполне логичный.

Автор: Mistika911

Пишите своё мнение в комментарии:

https://smart-lab.ru/933278

{kind=link}

Бизнес-Олимпиада России: Кто взял золото, а кто… забыл кроссовки?

Зрители бизнес-арены, приветствую! За четыре месяца в нашем экономическом спорте произошло немало эпичных моментов.

• Крупный бизнес: Показывает стабильность на уровне йоги-мастера, который не моргнул уже четыре месяца. Вероятно, крупные ребята все еще в раздумьях, на какую Олимпиаду записаться.

• Средний бизнес: +600 компаний! Этакие бизнес-бегуны на средние дистанции. Поздравляем с серебром!

• Малый бизнес: Прибавка в 5 тыс. компаний! Они, видимо, научились многоборью и готовы догонять лидеров.

• Микро бизнес: Ууупс… Кажется, 300 тысяч из них ушли искать свои кроссовки или перешли в другую дисциплину — самозанятость. Пожелаем им удачи!

• Самозанятые: И вот звезды этой Олимпиады, с приростом в 440 тыс.! Возможно, это те самые микробизнесмены, которые решили попробовать свои силы в одиночных заплывах.

• Итог: За одно «лето» наша бизнес-Олимпиада пополнилась на 145 600 участников. Стартовый выстрел уже прозвучал!

• Вывод: Независимо от размера вашей компании, всегда найдется дисциплина, в которой вы сможете блеснуть! И помните, даже если вы просто ищете свои кроссовки, всегда есть шанс завоевать золото!

Пишите своё мнение в комментарии:

https://smart-lab.ru/933311

Зрители бизнес-арены, приветствую! За четыре месяца в нашем экономическом спорте произошло немало эпичных моментов.

• Крупный бизнес: Показывает стабильность на уровне йоги-мастера, который не моргнул уже четыре месяца. Вероятно, крупные ребята все еще в раздумьях, на какую Олимпиаду записаться.

• Средний бизнес: +600 компаний! Этакие бизнес-бегуны на средние дистанции. Поздравляем с серебром!

• Малый бизнес: Прибавка в 5 тыс. компаний! Они, видимо, научились многоборью и готовы догонять лидеров.

• Микро бизнес: Ууупс… Кажется, 300 тысяч из них ушли искать свои кроссовки или перешли в другую дисциплину — самозанятость. Пожелаем им удачи!

• Самозанятые: И вот звезды этой Олимпиады, с приростом в 440 тыс.! Возможно, это те самые микробизнесмены, которые решили попробовать свои силы в одиночных заплывах.

• Итог: За одно «лето» наша бизнес-Олимпиада пополнилась на 145 600 участников. Стартовый выстрел уже прозвучал!

• Вывод: Независимо от размера вашей компании, всегда найдется дисциплина, в которой вы сможете блеснуть! И помните, даже если вы просто ищете свои кроссовки, всегда есть шанс завоевать золото!

Пишите своё мнение в комментарии:

https://smart-lab.ru/933311

Мирные переговоры, которые могут начаться в конце сентября🔥Акции и инвестиции

📈IMOEX +1% «Да и, похоже, мирные переговоры по украинскому конфликту могут начаться уже в конце сентября.» — Олег Дерипаска сделал интересное заявление в своём телеграм канале😳

О точности прогнозных заявлений Дерипаски, можно судить по прошлым заявлениям, вот что он написал 24.06.2023: «Переворот. Нет. Предпосылок для успеха никаких. Расслабьтесь»🤔

Я не знаю, сбудется текущее предсказание или нет, но если это действительно произойдёт, то мы можем увидеть существенный рост индекса😳

Пока рынок никак не реагирует....

📈Магнит +5.3% Минпромторг РФ предлагает продлить на 2024 год снятие ограничений на покупку ритейлерами с долей рынка более 25% дополнительных торговых площадей у покидающих рынок РФ иностранных владельцев🤔

📈Ренессанс Страхование +10% Растут в преддверии публикации отчётности, завтра компания должен опубликовать отчёт МСФО за 1 п 2023 года. Дополнительную поддержку оказывают слухи о возможной рекомендации дивидендов.

📈Новатэк +1.4% СД 25 августа даст рекомендацию по дивидендам за I полугодие. Если выплатят 50% от скорректированной чистой прибыли, дивиденд составит около 25,6 руб., див. дох. 1.5%

📉USDRUB -0.2% Доллар продолжает ползти вниз, а банки продолжают ужесточать условия👉 Ситибанк с 22 августа приостановитпродажу наличных долларов и евро через кассы, а также приём долларов и евро для пополнения валютных счетов.

Райффайзен с 1 сентября вводит комиссию за входящий перевод из других банков в долларах США. Она составит 50% от суммы перевода, минимум 1 000 долларов США, но не более суммы поступления. Максимальный размер комиссии — 10 000 долларов США😳

📉РКК Энергия -20.4% «Роскосмос» сообщил, что космический аппарат «Луна-25» перешел на нерасчетную орбиту и столкнулся с поверхностью Луны, в результате миссия прекратила свое существование😔

📈Русагро +0.7% Сегодня проходил стрим с Market Power, компания сделала ряд интересных заявлений: Пока у Русагро нет технической возможности платить дивиденды, она сосредоточится на расширении бизнеса. К моменту, когда у нас будет возможность, за долгое ожидание инвесторы могут быть вознаграждены из накопленного кэша. Русагро рассматривает разные варианты редомициляции, сейчас идет обсуждение🧐

📉Полиметалл - Среди претендентов на российские активы Polymetal есть компании из России и Китая, в основном из горнорудного сектора, сообщил глава Polymetal Виталий Несис в интервью FT. По информации «Коммерсанта», участие в сделке обдумывают «Полюс», структуры Владислава Свиблова, УГМК, «Селигдар», а также экс-партнер Романа Абрамовича по «Сибнефти» и Highland Gold Иван Кулаков. Кроме них, по данным издания, обсуждала возможность приобретения и «АЛРОСА».

Комментируйте на Смартлабе:

https://smart-lab.ru/933398

📈IMOEX +1% «Да и, похоже, мирные переговоры по украинскому конфликту могут начаться уже в конце сентября.» — Олег Дерипаска сделал интересное заявление в своём телеграм канале😳

О точности прогнозных заявлений Дерипаски, можно судить по прошлым заявлениям, вот что он написал 24.06.2023: «Переворот. Нет. Предпосылок для успеха никаких. Расслабьтесь»🤔

Я не знаю, сбудется текущее предсказание или нет, но если это действительно произойдёт, то мы можем увидеть существенный рост индекса😳

Пока рынок никак не реагирует....

📈Магнит +5.3% Минпромторг РФ предлагает продлить на 2024 год снятие ограничений на покупку ритейлерами с долей рынка более 25% дополнительных торговых площадей у покидающих рынок РФ иностранных владельцев🤔

📈Ренессанс Страхование +10% Растут в преддверии публикации отчётности, завтра компания должен опубликовать отчёт МСФО за 1 п 2023 года. Дополнительную поддержку оказывают слухи о возможной рекомендации дивидендов.

📈Новатэк +1.4% СД 25 августа даст рекомендацию по дивидендам за I полугодие. Если выплатят 50% от скорректированной чистой прибыли, дивиденд составит около 25,6 руб., див. дох. 1.5%

📉USDRUB -0.2% Доллар продолжает ползти вниз, а банки продолжают ужесточать условия👉 Ситибанк с 22 августа приостановитпродажу наличных долларов и евро через кассы, а также приём долларов и евро для пополнения валютных счетов.

Райффайзен с 1 сентября вводит комиссию за входящий перевод из других банков в долларах США. Она составит 50% от суммы перевода, минимум 1 000 долларов США, но не более суммы поступления. Максимальный размер комиссии — 10 000 долларов США😳

📉РКК Энергия -20.4% «Роскосмос» сообщил, что космический аппарат «Луна-25» перешел на нерасчетную орбиту и столкнулся с поверхностью Луны, в результате миссия прекратила свое существование😔

📈Русагро +0.7% Сегодня проходил стрим с Market Power, компания сделала ряд интересных заявлений: Пока у Русагро нет технической возможности платить дивиденды, она сосредоточится на расширении бизнеса. К моменту, когда у нас будет возможность, за долгое ожидание инвесторы могут быть вознаграждены из накопленного кэша. Русагро рассматривает разные варианты редомициляции, сейчас идет обсуждение🧐

📉Полиметалл - Среди претендентов на российские активы Polymetal есть компании из России и Китая, в основном из горнорудного сектора, сообщил глава Polymetal Виталий Несис в интервью FT. По информации «Коммерсанта», участие в сделке обдумывают «Полюс», структуры Владислава Свиблова, УГМК, «Селигдар», а также экс-партнер Романа Абрамовича по «Сибнефти» и Highland Gold Иван Кулаков. Кроме них, по данным издания, обсуждала возможность приобретения и «АЛРОСА».

Комментируйте на Смартлабе:

https://smart-lab.ru/933398

{kind=link}

Топ не самых популярных, однако полезных цитат Баффета

Список не самых полулярных, однако полезных цитат Уоррена Баффета:

«Большинство людей интересуются акциями, когда ими интересуются все остальные. Время интересоваться — это время, когда никто не интересуется. Вы не можете купить то, что популярно, и добиться успеха».

«Будьте проще и не размахивайте руками. Когда вам обещают быструю прибыль, отвечайте быстрым „нет“».

«Половина всех бросающих монету выиграет свой первый бросок; ни один из этих победителей не рассчитывает на прибыль, если продолжит игру».

«Спекуляции наиболее опасны, когда они выглядят проще всего».

«Сегодняшний инвестор не получает прибыль от вчерашнего роста».

«Сегодня люди, которые держат денежные эквиваленты, чувствуют себя комфортно. А зря. Они выбрали ужасный долгосрочный актив, который практически ничего не платит и наверняка обесценится в цене».

«Лучше общаться с людьми, которые лучше вас. Выбирайте единомышленников, чье поведение лучше вашего, и вы будете двигаться в этом направлении».

«Потеряйте деньги для фирмы, и я буду понимающим. Потеряй хоть крупицу репутации фирмы, и я буду безжалостным».

«На создание репутации уходит 20 лет, а на ее разрушение — пять минут. Если вы подумаете об этом, вы будете делать все по-другому».

«В жизни нужно делать очень мало правильных вещей, лишь бы не делать слишком много неправильных».

«Я всегда знал, что буду богатым. Не думаю, что я хоть на минуту сомневался в этом».

«Разница между успешными и действительно успешными людьми в том, что действительно успешные люди говорят „нет“ практически всему».

«В мире бизнеса наиболее успешны те люди, которые занимаются любимым делом».

«Скажи мне, кто твои герои, и я скажу тебе, кем ты окажешься».

«Не обязательно делать экстраординарные вещи, чтобы получить экстраординарные результаты».

«Инвесторы должны помнить, что волнение и расходы — их враги».

«Широкая диверсификация требуется только тогда, когда инвесторы не понимают, что они делают».

«Прогнозы могут многое рассказать вам о прогнозисте; они ничего не говорят вам о будущем».

Продолжение по ссылке на Смартлабе:

https://smart-lab.ru/933067

Список не самых полулярных, однако полезных цитат Уоррена Баффета:

«Большинство людей интересуются акциями, когда ими интересуются все остальные. Время интересоваться — это время, когда никто не интересуется. Вы не можете купить то, что популярно, и добиться успеха».

«Будьте проще и не размахивайте руками. Когда вам обещают быструю прибыль, отвечайте быстрым „нет“».

«Половина всех бросающих монету выиграет свой первый бросок; ни один из этих победителей не рассчитывает на прибыль, если продолжит игру».

«Спекуляции наиболее опасны, когда они выглядят проще всего».

«Сегодняшний инвестор не получает прибыль от вчерашнего роста».

«Сегодня люди, которые держат денежные эквиваленты, чувствуют себя комфортно. А зря. Они выбрали ужасный долгосрочный актив, который практически ничего не платит и наверняка обесценится в цене».

«Лучше общаться с людьми, которые лучше вас. Выбирайте единомышленников, чье поведение лучше вашего, и вы будете двигаться в этом направлении».

«Потеряйте деньги для фирмы, и я буду понимающим. Потеряй хоть крупицу репутации фирмы, и я буду безжалостным».

«На создание репутации уходит 20 лет, а на ее разрушение — пять минут. Если вы подумаете об этом, вы будете делать все по-другому».

«В жизни нужно делать очень мало правильных вещей, лишь бы не делать слишком много неправильных».

«Я всегда знал, что буду богатым. Не думаю, что я хоть на минуту сомневался в этом».

«Разница между успешными и действительно успешными людьми в том, что действительно успешные люди говорят „нет“ практически всему».

«В мире бизнеса наиболее успешны те люди, которые занимаются любимым делом».

«Скажи мне, кто твои герои, и я скажу тебе, кем ты окажешься».

«Не обязательно делать экстраординарные вещи, чтобы получить экстраординарные результаты».

«Инвесторы должны помнить, что волнение и расходы — их враги».

«Широкая диверсификация требуется только тогда, когда инвесторы не понимают, что они делают».

«Прогнозы могут многое рассказать вам о прогнозисте; они ничего не говорят вам о будущем».

Продолжение по ссылке на Смартлабе:

https://smart-lab.ru/933067

{kind=link}

Газпром (GAZP) - почему не растём?

• Капитализация: 4,2 трлн / 176 руб за акцию

• Выручка 2022: 8 трлн (+25% г/г)

• Себестоимость продаж 2022:4,8 трлн (+74% г/г)

• Валовая прибыль 2022: 3,2 трлн (-12% г/г)

• Прибыль от продаж 2022:1,6 трлн (-20% г/г)

• Скор. чистая прибыль 2022: 2 трлн (-26% г/г)

В 2022и2023м годах на компанию обрушилось сразу множество проблем, которые будут иметь долгосрочный эффект:

• повышение НДПИ до 2025 года включительно

• существенное сокращение объёмов экспорта, которое нечем компенсировать

• стабилизация цен на газ (цены ниже практически любых ожиданий)

• необходимость в долг финансировать капитальные затраты, необходимые для освоения новых рынков и газификации РФ

• крепкий рубль во 2п2023 года

В 1П2023 добыча сократилась на 19% г/г, до 204,7 млрд кубометров. По разным прогнозам, поставки газа в дальнее зарубежье по итогам 2023 года могут упасть до 50-80 млрд м3, я больше склоняюсь к нижней границе данного диапазона.

Для заметки: В 2021 году Газпром экспортировал в дальнее зарубежье 185,1 млрд куб. м газа. Т.е. в консервативных прогнозах компания потеряет практически 73% высокомаржинальных продаж.

На фоне повышения НДПИ на 600 млрд по 2025 год включительно, вряд ли компания вообще будет прибыльной до 2026 года. А FCF будет глубоко отрицательным, так как только в 2023м году CAPEX может быть выше 3 трлн р. К 2026му году вполне возможно, что чистый долг будет выше8 трлн рублей и его обслуживание по рыночной ставке будет требовать в лучшем случае 300 млрд р в год.

Да, скорее всего, всё самое худшее реализуется уже в этом году и дальше сбыт будет постепенно расти, но происходить это будет мизерными темпами (скорее всего, даже до 100 млрд м3 в год экспорт будет восстановить трудно к 2026 году), а внутренний рынок — не такой маржинальный.

Надежду в лучшее может вселять успешная реализация планов по строительству и запуску СПГ-заводов. Насколько успешно эти планы будут реализовываться — можно будет судить только в 2024-2025 годах.

Если всё сложится удачно, то компания может восстановить объемы и финансовые показатели. Даже если прибыль вернется к показателям более-менее успешного 2019 года, но при этом, рост долговой нагрузки ухудшит результаты, чистая прибыль все-равно вряд ли превысит 1 трлн рублей после 2025 года, а это предполагает fwd p/e 2026 = 4.2.

А до конца 2025 вряд ли мы увидим скорректированную чистую прибыль выше 500 млрд рублей, и дивиденды при глубоко отрицательном FCF платить не особо правильно… Даже если они будут, то до 6%.

Вывод:

Адекватная оценка акций Газпрома, на мой взгляд — не более 175 рублей за акцию. Особых драйверов роста до 2026 года нет. Очень много внешних факторов будет влиять на деятельность компании…

Действия конкурентов на газовом рынке, геополитика, возможные рецессии, налогообложение, сроки реализации СПГ-проектов — в каждом пункте неопределенность и каждый пункт может существенно влиять на будущую прибыль.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/933510

#GAZP держим?

👍— держим!

🐳— нет!

• Капитализация: 4,2 трлн / 176 руб за акцию

• Выручка 2022: 8 трлн (+25% г/г)

• Себестоимость продаж 2022:4,8 трлн (+74% г/г)

• Валовая прибыль 2022: 3,2 трлн (-12% г/г)

• Прибыль от продаж 2022:1,6 трлн (-20% г/г)

• Скор. чистая прибыль 2022: 2 трлн (-26% г/г)

В 2022и2023м годах на компанию обрушилось сразу множество проблем, которые будут иметь долгосрочный эффект:

• повышение НДПИ до 2025 года включительно

• существенное сокращение объёмов экспорта, которое нечем компенсировать

• стабилизация цен на газ (цены ниже практически любых ожиданий)

• необходимость в долг финансировать капитальные затраты, необходимые для освоения новых рынков и газификации РФ

• крепкий рубль во 2п2023 года

В 1П2023 добыча сократилась на 19% г/г, до 204,7 млрд кубометров. По разным прогнозам, поставки газа в дальнее зарубежье по итогам 2023 года могут упасть до 50-80 млрд м3, я больше склоняюсь к нижней границе данного диапазона.

Для заметки: В 2021 году Газпром экспортировал в дальнее зарубежье 185,1 млрд куб. м газа. Т.е. в консервативных прогнозах компания потеряет практически 73% высокомаржинальных продаж.

На фоне повышения НДПИ на 600 млрд по 2025 год включительно, вряд ли компания вообще будет прибыльной до 2026 года. А FCF будет глубоко отрицательным, так как только в 2023м году CAPEX может быть выше 3 трлн р. К 2026му году вполне возможно, что чистый долг будет выше8 трлн рублей и его обслуживание по рыночной ставке будет требовать в лучшем случае 300 млрд р в год.

Да, скорее всего, всё самое худшее реализуется уже в этом году и дальше сбыт будет постепенно расти, но происходить это будет мизерными темпами (скорее всего, даже до 100 млрд м3 в год экспорт будет восстановить трудно к 2026 году), а внутренний рынок — не такой маржинальный.

Надежду в лучшее может вселять успешная реализация планов по строительству и запуску СПГ-заводов. Насколько успешно эти планы будут реализовываться — можно будет судить только в 2024-2025 годах.

Если всё сложится удачно, то компания может восстановить объемы и финансовые показатели. Даже если прибыль вернется к показателям более-менее успешного 2019 года, но при этом, рост долговой нагрузки ухудшит результаты, чистая прибыль все-равно вряд ли превысит 1 трлн рублей после 2025 года, а это предполагает fwd p/e 2026 = 4.2.

А до конца 2025 вряд ли мы увидим скорректированную чистую прибыль выше 500 млрд рублей, и дивиденды при глубоко отрицательном FCF платить не особо правильно… Даже если они будут, то до 6%.

Вывод:

Адекватная оценка акций Газпрома, на мой взгляд — не более 175 рублей за акцию. Особых драйверов роста до 2026 года нет. Очень много внешних факторов будет влиять на деятельность компании…

Действия конкурентов на газовом рынке, геополитика, возможные рецессии, налогообложение, сроки реализации СПГ-проектов — в каждом пункте неопределенность и каждый пункт может существенно влиять на будущую прибыль.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/933510

#GAZP держим?

👍— держим!

🐳— нет!

{kind=link}

50 самых ценных компаний в мире

Рыночная капитализация является одним из показателей стоимости компании, определяемой фондовым рынком. Его легко рассчитать, умножив количество акций компании, находящихся в обращении, на текущую цену акций.

На этой инфографике представлено 50 крупнейших публичных компаний мира по рыночной капитализации.

А кто триллионер?

• Apple $AAPL 2,77 трлн $

• Microsoft $MSFT 2,38 трлн $

• Saudi Aramco 2,22 трлн $

• Alphabet $GOOG 1,63 трлн $

• Amazon $AMZN 1,38 трлн $

• NVIDIA $NVDA 1,07 трлн $

Двумя бывшими членами клуба «триллион долларов» являются Meta (признана экстремистской организацией и запрещена в России) и Tesla, но в настоящее время рыночная капитализация обеих компаний колеблется в пределах 700 млрд $. В 2022 году Meta значительно потеряла в цене из-за падения своих доходов, в то время как Tesla страдала от проблем со спросом.

В общей сложности акционерная стоимость 50 наиболее ценных компаний составляет более 26,5 трлн $. На отраслевом уровне информационные технологии наиболее широко представлены в 50 с совокупной рыночной капитализацией в 9,3 трлн $. Следующими по величине секторами являются потребительские услуги (4,0 трлн $) и здравоохранение (3,3 трлн $).

На географическом уровне большинство из 50 наиболее ценных компаний являются американскими.

После США тремя наиболее представленными странами являются Швейцария, Франция и Китай, по три компании в каждой.

Из Швейцарии представлены такие компании, как Nestlé, Roche и Novartis. Последние двое являются крупными игроками в сфере здравоохранения.

Все французские компании, вошедшие в 50, относятся к потребительскому сектору, и в их число входят гиганты моды LVMH и Hermès, а также L'Oréal, мировой лидер в области косметики. Ранее в этом году генеральный директор LVMH Бернар Арно официально стал самым богатым человеком в мире с состоянием в 215 млрд $.

Наконец, с китайской стороны представлены два всемирно признанных бренда — Tencent и Alibaba. Третьей китайской компанией в этом списке является Kweichow Moutai, частично принадлежащий государству производитель алкогольных напитков.

Держите что-то из этого списка? Пишите свои мысли в комментарии:

https://smart-lab.ru/933558

Рыночная капитализация является одним из показателей стоимости компании, определяемой фондовым рынком. Его легко рассчитать, умножив количество акций компании, находящихся в обращении, на текущую цену акций.

На этой инфографике представлено 50 крупнейших публичных компаний мира по рыночной капитализации.

А кто триллионер?

• Apple $AAPL 2,77 трлн $

• Microsoft $MSFT 2,38 трлн $

• Saudi Aramco 2,22 трлн $

• Alphabet $GOOG 1,63 трлн $

• Amazon $AMZN 1,38 трлн $

• NVIDIA $NVDA 1,07 трлн $

Двумя бывшими членами клуба «триллион долларов» являются Meta (признана экстремистской организацией и запрещена в России) и Tesla, но в настоящее время рыночная капитализация обеих компаний колеблется в пределах 700 млрд $. В 2022 году Meta значительно потеряла в цене из-за падения своих доходов, в то время как Tesla страдала от проблем со спросом.

В общей сложности акционерная стоимость 50 наиболее ценных компаний составляет более 26,5 трлн $. На отраслевом уровне информационные технологии наиболее широко представлены в 50 с совокупной рыночной капитализацией в 9,3 трлн $. Следующими по величине секторами являются потребительские услуги (4,0 трлн $) и здравоохранение (3,3 трлн $).

На географическом уровне большинство из 50 наиболее ценных компаний являются американскими.

После США тремя наиболее представленными странами являются Швейцария, Франция и Китай, по три компании в каждой.

Из Швейцарии представлены такие компании, как Nestlé, Roche и Novartis. Последние двое являются крупными игроками в сфере здравоохранения.

Все французские компании, вошедшие в 50, относятся к потребительскому сектору, и в их число входят гиганты моды LVMH и Hermès, а также L'Oréal, мировой лидер в области косметики. Ранее в этом году генеральный директор LVMH Бернар Арно официально стал самым богатым человеком в мире с состоянием в 215 млрд $.

Наконец, с китайской стороны представлены два всемирно признанных бренда — Tencent и Alibaba. Третьей китайской компанией в этом списке является Kweichow Moutai, частично принадлежащий государству производитель алкогольных напитков.

Держите что-то из этого списка? Пишите свои мысли в комментарии:

https://smart-lab.ru/933558

{kind=link}

❗️Софтлайн на бирже - уже в сентябре

Сегодня Софтлайн, ИТ-компания, которая образовалась на российском рынке в результате разделения Softline Holding PLC, официально объявила о своем намерении обратиться на Мосбиржу с заявлением о листинге своих акций.

Любой новый игрок на публичном рынке - это всегда большое событие для инвестсообщества, а айтишные истории - еще более привлекательные и довольно редкие.

А когда листинг? Согласно официальному сообщению, уже в конце сентября. И тут тоже кое-что интересное - классического IPO не будет, вместо него - прямой листинг. Free float будет состоять из акций, которые компания раздала сотрудникам в рамках программы мотивации, а также акций, которые получат владельцы ГДР Noventiq в обмен на свои расписки. То есть компания уже выходит с хорошим free float, что должно обеспечить вполне достойную ликвидность в бумаге.

Что за обмен? Про обмен пост уже был - можно почитать подробнее тут. Если вкратце, вложиться в бизнес Софтлайна можно уже сейчас, купив расписки Noventiq на Мосбирже. И потом их обменять на акции Софтлайна, причем с коэффициентом 1 к 3 - за 1 расписку Noventiq можно будет получить 3 акции Софтлайна. Как и при каких условиях - тоже описано в предыдущем посте, посвященном компании.

Одна ГДР Noventiq сегодня стоит около 240 рублей, справедливую цену для акций Софтлайна аналитики Альфа-Банка предполагают на уровне от 177 рублей до 298 рублей. Если так и сложится, заработать на обмене можно будет кратно.

Главный вопрос - стоит ли вкладываться? Однозначного ответа дать никто не сможет, а вот проанализировать бизнес с фундаментальной точки зрения - можно и нужно.

Сейчас, после перестройки ИТ-рынка, которая произошла в 2022 году, Софтлайн внедрил новую стратегию ведения бизнеса, направленную на импортозамещение и расширение портфеля продуктов и услуг собственного производства. Собственные решения для компании в 2-3 раза более прибыльные, чем решения партнеров.

Что говорят цифры? Софтлайн недавно опубликовал отчет по МСФО за 1 полугодие 2023 года, который показал, что новая стратегия, о которой говорилось выше, оказалась эффективной в изменившихся условиях рынка. Оборот, несмотря на уход некоторых западных поставщиков, остался на высоком уровне - более 30 млрд рублей. Чистая прибыль достигла 9,1 млрд рублей после убытка в аналогичном периоде прошлого года, а валовая рентабельность показала рекорд - 22,1% от оборота - это как раз следствие стратегии, ориентированной на производство собственных ИТ-продуктов.

Какой итог? Софтлайн продвигает технологический суверенитет России и, судя по последним результатам - все получается. А для инвесторов IPO Софтлайна - отличная новость, особенно - для держателей ГДР Noventiq.

Сегодня Софтлайн, ИТ-компания, которая образовалась на российском рынке в результате разделения Softline Holding PLC, официально объявила о своем намерении обратиться на Мосбиржу с заявлением о листинге своих акций.

Любой новый игрок на публичном рынке - это всегда большое событие для инвестсообщества, а айтишные истории - еще более привлекательные и довольно редкие.

А когда листинг? Согласно официальному сообщению, уже в конце сентября. И тут тоже кое-что интересное - классического IPO не будет, вместо него - прямой листинг. Free float будет состоять из акций, которые компания раздала сотрудникам в рамках программы мотивации, а также акций, которые получат владельцы ГДР Noventiq в обмен на свои расписки. То есть компания уже выходит с хорошим free float, что должно обеспечить вполне достойную ликвидность в бумаге.

Что за обмен? Про обмен пост уже был - можно почитать подробнее тут. Если вкратце, вложиться в бизнес Софтлайна можно уже сейчас, купив расписки Noventiq на Мосбирже. И потом их обменять на акции Софтлайна, причем с коэффициентом 1 к 3 - за 1 расписку Noventiq можно будет получить 3 акции Софтлайна. Как и при каких условиях - тоже описано в предыдущем посте, посвященном компании.

Одна ГДР Noventiq сегодня стоит около 240 рублей, справедливую цену для акций Софтлайна аналитики Альфа-Банка предполагают на уровне от 177 рублей до 298 рублей. Если так и сложится, заработать на обмене можно будет кратно.

Главный вопрос - стоит ли вкладываться? Однозначного ответа дать никто не сможет, а вот проанализировать бизнес с фундаментальной точки зрения - можно и нужно.

Сейчас, после перестройки ИТ-рынка, которая произошла в 2022 году, Софтлайн внедрил новую стратегию ведения бизнеса, направленную на импортозамещение и расширение портфеля продуктов и услуг собственного производства. Собственные решения для компании в 2-3 раза более прибыльные, чем решения партнеров.

Что говорят цифры? Софтлайн недавно опубликовал отчет по МСФО за 1 полугодие 2023 года, который показал, что новая стратегия, о которой говорилось выше, оказалась эффективной в изменившихся условиях рынка. Оборот, несмотря на уход некоторых западных поставщиков, остался на высоком уровне - более 30 млрд рублей. Чистая прибыль достигла 9,1 млрд рублей после убытка в аналогичном периоде прошлого года, а валовая рентабельность показала рекорд - 22,1% от оборота - это как раз следствие стратегии, ориентированной на производство собственных ИТ-продуктов.

Какой итог? Софтлайн продвигает технологический суверенитет России и, судя по последним результатам - все получается. А для инвесторов IPO Софтлайна - отличная новость, особенно - для держателей ГДР Noventiq.

{kind=link}

«Ренессанс страхование» превзошел ожидания

Продолжается сезон полугодовых отчетов. А для некоторых компаний – еще и промежуточных дивидендов. Сегодня о результатах полугодия отчиталась Группа «Ренессанс страхование» (RENI RX) – единственный представитель страхового сектора на Мосбирже. Видеопрезентацию менеджмента можно посмотреть здесь.

Компания заработала рекордную чистую прибыль – 7 млрд рублей – и впервые рекомендовала Совету директоров выплатить дивиденды – в размере 4,3 млрд рублей или 7,7 рубля на акцию. Оба этих показателя – размер чистой прибыли и дивидендов – существенно превзошли ожидания рынка.

А на прошлой неделе приятный сюрприз для компании приготовил ЦБ. Повышение ключевой ставки на 3,5 б.п. до 12% годовых выгодно для компании по двум причинам. Во-первых, повышается доходность и привлекательность для клиентов продуктов накопительного страхования жизни. Поэтому следует ожидать существенного роста премий по этому сегменту бизнеса. Во-вторых, более высокая ставка ускорит рост инвестиционного портфеля компании, 62% которого сегодня составляют облигации.

Из обнародованных финансовых показателей можно выделить несколько важных моментов.

Во-первых, компания финансово устойчива и эффективно управляет инвестпортфелем. Коэффициент достаточности капитала составил 205%. Инвестпортфель вырос с начала года на 18,4 млрд рублей, составив 166,6 млрд рублей.

Во-вторых, бизнес компании растет во всех ключевых сегментах. В продуктах non-life страхования – на 14%, в сегменте накопительного страхования жизни – на 24%, в сегменте кредитного и рискового страхование жизни – на 6%. Особого внимания заслуживает выручка медтех-бизеса Группы, компании Budu – она выросла в 4 раза!

Резонно, что в таких финансово благоприятных условиях компания решила поделиться с инвесторами частью прибыли.

Менеджмент рекомендовал Совету директоров выплатить промежуточные дивиденды в 4,3 млрд рублей, что составляет 63% от чистой прибыли по МСФО за полугодие или 7,7 рубля на одну акцию. В случае одобрения, выплата пройдет в октябре-ноябре текущего года. Компания скорее всего выплатит еще одни дивиденды весной 2024 года – за весь 2023 год и будет платить около 50% чистой прибыли по МСФО.

Группа стала одним из лидеров роста на российском фондовом рынке – с начала года стоимость ее акций выросла почти в 2,5 раза. При этом стремительный рост происходил на фоне кратного увеличения объема торгов.

Факторы инвестиционной привлекательности:

• Значительный потенциал страхового рынка: проникновение основных страховых продуктов гораздо ниже по сравнению с рынками развитых стран

• Высокая цифровизация компании, гибкость бизнес-процессов и масштабируемость технологических решений

• Сильный менеджмент

• Возможности для консолидации рынка

• Исторически сильный рост бизнеса

• Высокая финансовая устойчивость

• Позитивный эффект на бизнес от повышения ключевой ставки ЦБ

• Активный рост инвестиционного портфеля

• Начало выплат дивидендов

ИТОГО:

• Компания показала сильные результаты: рекордная прибыльность на фоне уверенного роста.

• Компания начала свою дивидендную историю, объявив первые дивиденды.

• Компания имеет хороший потенциал для дальнейшего прибыльного роста.

Продолжается сезон полугодовых отчетов. А для некоторых компаний – еще и промежуточных дивидендов. Сегодня о результатах полугодия отчиталась Группа «Ренессанс страхование» (RENI RX) – единственный представитель страхового сектора на Мосбирже. Видеопрезентацию менеджмента можно посмотреть здесь.

Компания заработала рекордную чистую прибыль – 7 млрд рублей – и впервые рекомендовала Совету директоров выплатить дивиденды – в размере 4,3 млрд рублей или 7,7 рубля на акцию. Оба этих показателя – размер чистой прибыли и дивидендов – существенно превзошли ожидания рынка.

А на прошлой неделе приятный сюрприз для компании приготовил ЦБ. Повышение ключевой ставки на 3,5 б.п. до 12% годовых выгодно для компании по двум причинам. Во-первых, повышается доходность и привлекательность для клиентов продуктов накопительного страхования жизни. Поэтому следует ожидать существенного роста премий по этому сегменту бизнеса. Во-вторых, более высокая ставка ускорит рост инвестиционного портфеля компании, 62% которого сегодня составляют облигации.

Из обнародованных финансовых показателей можно выделить несколько важных моментов.

Во-первых, компания финансово устойчива и эффективно управляет инвестпортфелем. Коэффициент достаточности капитала составил 205%. Инвестпортфель вырос с начала года на 18,4 млрд рублей, составив 166,6 млрд рублей.

Во-вторых, бизнес компании растет во всех ключевых сегментах. В продуктах non-life страхования – на 14%, в сегменте накопительного страхования жизни – на 24%, в сегменте кредитного и рискового страхование жизни – на 6%. Особого внимания заслуживает выручка медтех-бизеса Группы, компании Budu – она выросла в 4 раза!

Резонно, что в таких финансово благоприятных условиях компания решила поделиться с инвесторами частью прибыли.

Менеджмент рекомендовал Совету директоров выплатить промежуточные дивиденды в 4,3 млрд рублей, что составляет 63% от чистой прибыли по МСФО за полугодие или 7,7 рубля на одну акцию. В случае одобрения, выплата пройдет в октябре-ноябре текущего года. Компания скорее всего выплатит еще одни дивиденды весной 2024 года – за весь 2023 год и будет платить около 50% чистой прибыли по МСФО.

Группа стала одним из лидеров роста на российском фондовом рынке – с начала года стоимость ее акций выросла почти в 2,5 раза. При этом стремительный рост происходил на фоне кратного увеличения объема торгов.

Факторы инвестиционной привлекательности:

• Значительный потенциал страхового рынка: проникновение основных страховых продуктов гораздо ниже по сравнению с рынками развитых стран

• Высокая цифровизация компании, гибкость бизнес-процессов и масштабируемость технологических решений

• Сильный менеджмент

• Возможности для консолидации рынка

• Исторически сильный рост бизнеса

• Высокая финансовая устойчивость

• Позитивный эффект на бизнес от повышения ключевой ставки ЦБ

• Активный рост инвестиционного портфеля

• Начало выплат дивидендов

ИТОГО:

• Компания показала сильные результаты: рекордная прибыльность на фоне уверенного роста.

• Компания начала свою дивидендную историю, объявив первые дивиденды.

• Компания имеет хороший потенциал для дальнейшего прибыльного роста.

{kind=link}

⚡️Ozon: live-стрим для инвесторов

Завтра, 23 августа, CFO Ozon Игорь Герасимов расскажет о результатах компании за 1 полугодие 2023 г. и ответит на вопросы инвесторов в прямом эфире.

Посмотреть стрим можно будет на нашем YouTube-канале. Задавайте свои вопросы под этим постом или в чате во время трансляции, когда она начнется!

Завтра, 23 августа, CFO Ozon Игорь Герасимов расскажет о результатах компании за 1 полугодие 2023 г. и ответит на вопросы инвесторов в прямом эфире.

Посмотреть стрим можно будет на нашем YouTube-канале. Задавайте свои вопросы под этим постом или в чате во время трансляции, когда она начнется!

YouTube

Ozon сегодня и завтра. Стрим для инвесторов

Прямая трансляция с компанией Ozon

Обсуждаем финансовые и операционные результаты за 1 полугодие 2023 г. и отвечаем на вопросы инвесторов

Спикеры:

Игорь Герасимов, CFO Ozon

Мария Заикина, директор по B2B-маркетингу и бизнес-коммуникациям Ozon

Обсуждаем финансовые и операционные результаты за 1 полугодие 2023 г. и отвечаем на вопросы инвесторов

Спикеры:

Игорь Герасимов, CFO Ozon

Мария Заикина, директор по B2B-маркетингу и бизнес-коммуникациям Ozon

Российский рынок. БРИКС. Банки. США.

🔹RGBI. Маркетмейкер в ОФЗ принял на работу художника, или музыканта, очень красивые движения индекс рисует ежедневно:

🔹Прибыль банков за 7 месяцев достигла 2 трлн рублей, кредитование растет во всех сегментах.

• Кредитование ускорилось, как в розничном, так и в корпоративном сегментах. Компании в июле более активно брали кредиты, чем в июне (рост портфеля ускорился до +2,1% с 1,3%), что может быть связано со стремлением выбрать ранее одобренные лимиты на фоне роста ставок.

• Ипотечный портфель второй месяц подряд растет на значительные 2,5%, при этом в июле активно росли выдачи льготной ипотеки (+12%), а выдачи рыночной ипотеки снизились (-7%).

• Потребительское кредитование растет высокими темпами (+2,0%), но мы ожидаем постепенного замедления за счет ужесточения макропруденциального регулирования и роста ставок.

• Средства населения на счетах в банках продолжают расти (+1,1%), но несколько медленнее по сравнению с повышенным темпом июня (+2,1%). Средства компаний умеренно выросли (+0,7%), в том числе росли остатки на счетах нефтегазовых, металлургических и химических компаний.

• В июле прибыль банков составила 327 млрд рублей (доходность на капитал 30% в годовом выражении), что в целом соответствует результату июня. Как и ранее, доходы от переоценки иностранной валюты остаются значимым фактором прибыльности. С начала года сектор заработал уже 2 трлн рублей.

🔹Котировки US Treasuries демонстрировали в понедельник заметное снижение перед ежегодным экономическим симпозиумом в Джексон-Хоуле. Мероприятие состоится 24-26 августа, оно организовано Федеральным резервным банком (ФРБ) Канзас-Сити.

Интересно, сможем в этом году увидеть доходность 10-летних облигаций США на уровне 5%? Учитывая размер долга, это будет интересное испытания для их бюджета.

🔹Рейтинговое агентство S&P вслед за Moody's понизило рейтинги нескольких американских региональных банков — Valley National Bancorp, UMB Financial Corp, Comerica Inc, KeyCorp и Associated Banc Corp.

Проблемы в США являются классическими при повышении ставок:

• Высокая стоимость денег;

• Снижение доверия вкладчиков к средним и небольшим банкам, из-за недавней истории с банкротством Silicon Valley bank;

• Дорогие кредиты. Соотношение долгов ипотечных кредиторов к зарплатам в США выросло до 40%. Во время ипотечного кризиса 2008 года этот показатель успел дорасти до 39,1% после чего рвануло. На сегодня:

• Средний размер 30-летней ипотечной ставки достиг 7,09%;

• Запросы на новую ипотеку обвалились на 27% с уже проблемным 2022 годом, или на 41% относительно 2021 года до почти самых низких уровней с 1995 года.

• Дополнительное давление на капитал банков оказывает переоценка ценных бумаг, стоимость которых снижается на фоне увеличения ставок ФРС.

Через такую ситуацию Россия проходила уже несколько раз (каждый раз, когда ЦБ резко поднимал ставку). К примеру, в 2015 году без лицензий остались 93 банка.

Но в США высокая, по их меркам, ставка может продержаться значительное время. Сколько банков и компаний с высоким долгом останется за бортом покажет время.

🔹IMOEX стоит и ждет куда побежит USDRUB.

🔹Силуанов допустил создание единой расчетной единицы для стран БРИКС вместо доллара.

«Мы видим возможности обсуждения создания единых расчетных систем. Это может быть расчетная единица для стран — членов БРИКС. Не то, что единая валюта, как в ЕС, а расчетная единица как альтернатива доллару, в которой могут выражаться стоимости товарных поставок, бенчмарки по каким-то товарам с тем, чтобы не зависеть от единой валюты или того эмиссионного центра, который непонятно как осуществляет эмиссию этих денежных знаков», — сказал он (цит. по ТАСС).

Комментируйте на Смартлабе

https://smart-lab.ru/933676

🔹RGBI. Маркетмейкер в ОФЗ принял на работу художника, или музыканта, очень красивые движения индекс рисует ежедневно:

🔹Прибыль банков за 7 месяцев достигла 2 трлн рублей, кредитование растет во всех сегментах.

• Кредитование ускорилось, как в розничном, так и в корпоративном сегментах. Компании в июле более активно брали кредиты, чем в июне (рост портфеля ускорился до +2,1% с 1,3%), что может быть связано со стремлением выбрать ранее одобренные лимиты на фоне роста ставок.

• Ипотечный портфель второй месяц подряд растет на значительные 2,5%, при этом в июле активно росли выдачи льготной ипотеки (+12%), а выдачи рыночной ипотеки снизились (-7%).

• Потребительское кредитование растет высокими темпами (+2,0%), но мы ожидаем постепенного замедления за счет ужесточения макропруденциального регулирования и роста ставок.

• Средства населения на счетах в банках продолжают расти (+1,1%), но несколько медленнее по сравнению с повышенным темпом июня (+2,1%). Средства компаний умеренно выросли (+0,7%), в том числе росли остатки на счетах нефтегазовых, металлургических и химических компаний.

• В июле прибыль банков составила 327 млрд рублей (доходность на капитал 30% в годовом выражении), что в целом соответствует результату июня. Как и ранее, доходы от переоценки иностранной валюты остаются значимым фактором прибыльности. С начала года сектор заработал уже 2 трлн рублей.

🔹Котировки US Treasuries демонстрировали в понедельник заметное снижение перед ежегодным экономическим симпозиумом в Джексон-Хоуле. Мероприятие состоится 24-26 августа, оно организовано Федеральным резервным банком (ФРБ) Канзас-Сити.

Интересно, сможем в этом году увидеть доходность 10-летних облигаций США на уровне 5%? Учитывая размер долга, это будет интересное испытания для их бюджета.

🔹Рейтинговое агентство S&P вслед за Moody's понизило рейтинги нескольких американских региональных банков — Valley National Bancorp, UMB Financial Corp, Comerica Inc, KeyCorp и Associated Banc Corp.

Проблемы в США являются классическими при повышении ставок:

• Высокая стоимость денег;

• Снижение доверия вкладчиков к средним и небольшим банкам, из-за недавней истории с банкротством Silicon Valley bank;

• Дорогие кредиты. Соотношение долгов ипотечных кредиторов к зарплатам в США выросло до 40%. Во время ипотечного кризиса 2008 года этот показатель успел дорасти до 39,1% после чего рвануло. На сегодня:

• Средний размер 30-летней ипотечной ставки достиг 7,09%;

• Запросы на новую ипотеку обвалились на 27% с уже проблемным 2022 годом, или на 41% относительно 2021 года до почти самых низких уровней с 1995 года.

• Дополнительное давление на капитал банков оказывает переоценка ценных бумаг, стоимость которых снижается на фоне увеличения ставок ФРС.

Через такую ситуацию Россия проходила уже несколько раз (каждый раз, когда ЦБ резко поднимал ставку). К примеру, в 2015 году без лицензий остались 93 банка.

Но в США высокая, по их меркам, ставка может продержаться значительное время. Сколько банков и компаний с высоким долгом останется за бортом покажет время.

🔹IMOEX стоит и ждет куда побежит USDRUB.

🔹Силуанов допустил создание единой расчетной единицы для стран БРИКС вместо доллара.

«Мы видим возможности обсуждения создания единых расчетных систем. Это может быть расчетная единица для стран — членов БРИКС. Не то, что единая валюта, как в ЕС, а расчетная единица как альтернатива доллару, в которой могут выражаться стоимости товарных поставок, бенчмарки по каким-то товарам с тем, чтобы не зависеть от единой валюты или того эмиссионного центра, который непонятно как осуществляет эмиссию этих денежных знаков», — сказал он (цит. по ТАСС).

Комментируйте на Смартлабе

https://smart-lab.ru/933676

{kind=link}

Выкуп у нерезидентов🔥Акции и инвестиции

📈Лукойл +4.8%

Интерфакс сообщает, что компания хочет выкупить до 25% акций у нерезидентов с дисконтом не менее 50%. В июле Лукойл запросил разрешение на выкуп акций у российских властей. Лукойл хочет направить на выкуп те средства, которые накоплены на иностранных счетах группы благодаря реализации проектов за рубежом. Компания не будет покупать валюту на внутреннем рынке для этих целей🥳

Сама компания пока не прокомментировала эту информацию. Кроме того, непонятно насколько высока вероятность одобрения выкупа со стороны властей🧐

📈IMOEX +0.7%

Лукойл сегодня оказал серьёзную поддержку индексу🥳 Участники рынка начинают присматривать новые истории, где возможно повторение кейса с выкупом акций. Если выкупы продолжатся, то это окажет мощную поддержку всему рынку💪

📈OZON +2.9%

Завтра опубликует отчётность за 2 кв. 2023 года, участники рынка ждут хороших результатов. Синара прогнозирует рост GMV на 75% г/г 💪

📈ММК +0.8%

Ждет рекордной отгрузки своей продукции на рынок России в 2023 году. Компания ожидает роста спроса на металлопродукцию в России в 2023 году на 3-5%, в I полугодии спрос вырос на 10-12%. ММК не видит перспективы возврата к обсуждению выплаты дивидендов раньше декабря🤔

📈Яндекс +1.1%

Нидерландская Yandex N.V., холдинговая компания «Яндекса», ориентирует потенциальных сотрудников своего международного бизнеса, который планируется выделить в рамках готовящейся корпоративной реструктуризации, на скорый «перезапуск» уже под новым брендом. В описаниях нескольких вакансий, размещенных на LinkedIn, говорится, что запуск обновленной компании намечен на начало 2024 года🧐

📉RGBI -0.1%

Главный экономист ВЭБ.РФ Андрей Клепач считает, что ЦБ не будет менять ключевую ставку в 2023 году🤔

📈Ренессанс Страхование +0.4%

Компания опубликовала отчётность за 1п 2023 года, чистая прибыль составила 7 млрд рублей. Руководство компании рекомендовало дивиденды в размере 7,7 руб. на акцию. Акции растут слабо так как за последние 2 дня котировки прибавили более 24%🚀

📉Алроса -1.2%

Снова в лидерах падения. Акции растеряли весь рост, который был на ожиданиях дивидендов🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/933760

📈Лукойл +4.8%

Интерфакс сообщает, что компания хочет выкупить до 25% акций у нерезидентов с дисконтом не менее 50%. В июле Лукойл запросил разрешение на выкуп акций у российских властей. Лукойл хочет направить на выкуп те средства, которые накоплены на иностранных счетах группы благодаря реализации проектов за рубежом. Компания не будет покупать валюту на внутреннем рынке для этих целей🥳

Сама компания пока не прокомментировала эту информацию. Кроме того, непонятно насколько высока вероятность одобрения выкупа со стороны властей🧐

📈IMOEX +0.7%

Лукойл сегодня оказал серьёзную поддержку индексу🥳 Участники рынка начинают присматривать новые истории, где возможно повторение кейса с выкупом акций. Если выкупы продолжатся, то это окажет мощную поддержку всему рынку💪

📈OZON +2.9%

Завтра опубликует отчётность за 2 кв. 2023 года, участники рынка ждут хороших результатов. Синара прогнозирует рост GMV на 75% г/г 💪

📈ММК +0.8%

Ждет рекордной отгрузки своей продукции на рынок России в 2023 году. Компания ожидает роста спроса на металлопродукцию в России в 2023 году на 3-5%, в I полугодии спрос вырос на 10-12%. ММК не видит перспективы возврата к обсуждению выплаты дивидендов раньше декабря🤔

📈Яндекс +1.1%

Нидерландская Yandex N.V., холдинговая компания «Яндекса», ориентирует потенциальных сотрудников своего международного бизнеса, который планируется выделить в рамках готовящейся корпоративной реструктуризации, на скорый «перезапуск» уже под новым брендом. В описаниях нескольких вакансий, размещенных на LinkedIn, говорится, что запуск обновленной компании намечен на начало 2024 года🧐

📉RGBI -0.1%

Главный экономист ВЭБ.РФ Андрей Клепач считает, что ЦБ не будет менять ключевую ставку в 2023 году🤔

📈Ренессанс Страхование +0.4%

Компания опубликовала отчётность за 1п 2023 года, чистая прибыль составила 7 млрд рублей. Руководство компании рекомендовало дивиденды в размере 7,7 руб. на акцию. Акции растут слабо так как за последние 2 дня котировки прибавили более 24%🚀

📉Алроса -1.2%

Снова в лидерах падения. Акции растеряли весь рост, который был на ожиданиях дивидендов🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/933760

{kind=link}

Интересуетесь инвестициями?

Тогда вам сюда: @headlines_geo

Преимущество канала в том, что он абсолютно бесплатный, не создает много «шума» и дает представление о том как неожиданные геополитические события влияют на движения рынка и ваш капитал.

За скорость и достоверность новостей можно не переживать, проект ведет команда headlines (входят в топ-10 инвестиционных каналов по читаемости), со своей командой аналитиков и специалистов по геополитике.

Ссылка на канал: https://yangx.top/headlines_geo

Тогда вам сюда: @headlines_geo

Преимущество канала в том, что он абсолютно бесплатный, не создает много «шума» и дает представление о том как неожиданные геополитические события влияют на движения рынка и ваш капитал.

За скорость и достоверность новостей можно не переживать, проект ведет команда headlines (входят в топ-10 инвестиционных каналов по читаемости), со своей командой аналитиков и специалистов по геополитике.