5 признаков мании на рынке РФ

Любой учебник по инвестиционному анализу начинается с толкования железного правила: чем больше доходность, тем выше риск. Следовательно, по мере роста рынка, уменьшается ожидаемая доходность от инвестиций и растет вероятность просадки и потери ваших средств.

Грубо говоря, если рынок вырос на 100% за год, когда его среднегодовая доходность равна 10%, гораздо более вероятен дальнейший обвал на 30%, чем повторение роста на 100% на следующий год.

Подтверждений масса:

• Фонды ARK Invest

• Пузырь Доткомов

• Динамика S&P500 после ковида и тд.

Если правило доходность/риск не соблюдается инвесторами и рынок характеризуется аномальным ростом без просадок, нужно быть аккуратным и убедиться, насколько оправдан рост рынка

Ниже распишу признаки мании на рынке-когда рынок становится иррациональным и растет вопреки логики и фундаменталу:

🔹Высокая доля физлиц на рынке

После начала СВО на рынке РФ произошел отток иностранного капитала из акций, и на данный момент основная доля держателей не институциональные инвесторы (фонды, банки), а обычные люди. Физлицам свойственно принимать спонтанные решения, не смотреть на фундаментал компаний, выкупать по любой цене, в отличие от «смарт мани».

Как следствие-рынок становится нелогичен.

🔹FOMO

Fear of missed opportunities или страх упущенных возможностей: «все зарабатывают на рынке а я тоже не вхожу в позицию и упускаю потенциальную прибыль». Данная мысль становится массовой. Срабатывает стадное чувство, и люди скупают акции в больших объемах вопреки высоким рискам, в надежде урвать свой кусок.

🔹Рост без новостных и фундаментальных триггеров

Если акция растет на 10% в день без какого либо события, меняющего ее конъюнктуру, это свидетельство мании. На российском рынке подобных инцидентов становится все больше.

Только в этом месяце на 10% за 1-2 дня без новостей и объявлений эмитенты росли Озон, Инарктика, X5, Сбер. Компании с достаточно крупной капитализацией и не самой высокой бетой (волатильностью).

🔹Непонятная динамика акций на отчетах

Когда американский рынок был на исторических максимумах 2021 года, многие акции после хорошего отчета компаний летели вниз на 10%, а неудачные отчеты вопреки логики приводили к аналогичному росту. Похожая история происходит сейчас, приведу наглядные примеры:

• Норникель буквально на днях выпускает отчет, где видно снижение выручки и рентабельности — акция растет.

• Вуш публикует новость о том, что при сохранении доли рынка удвоилось кол-во поездок — акция не реагирует и уходит в боковик.

🔹Безумные истории

Напоследок примеры откровенного кринжа: инвесторы на днях перепутали GlobalTrans и Globaltruck, разогнав последних на 100% за день. Объем торгов увеличился в несколько десятков раз. Тут без комментариев.

🔹Вывод

Учитывайте признаки, которые написал выше и соблюдайте риск-менеджмент. Сейчас актуально как никогда! Помните, рынок может оставаться иррациональным дольше, чем вы платежеспособным. Пишите свои мысли в комментарии:

https://smart-lab.ru/927668

Автор: EggsInBaskets

Любой учебник по инвестиционному анализу начинается с толкования железного правила: чем больше доходность, тем выше риск. Следовательно, по мере роста рынка, уменьшается ожидаемая доходность от инвестиций и растет вероятность просадки и потери ваших средств.

Грубо говоря, если рынок вырос на 100% за год, когда его среднегодовая доходность равна 10%, гораздо более вероятен дальнейший обвал на 30%, чем повторение роста на 100% на следующий год.

Подтверждений масса:

• Фонды ARK Invest

• Пузырь Доткомов

• Динамика S&P500 после ковида и тд.

Если правило доходность/риск не соблюдается инвесторами и рынок характеризуется аномальным ростом без просадок, нужно быть аккуратным и убедиться, насколько оправдан рост рынка

Ниже распишу признаки мании на рынке-когда рынок становится иррациональным и растет вопреки логики и фундаменталу:

🔹Высокая доля физлиц на рынке

После начала СВО на рынке РФ произошел отток иностранного капитала из акций, и на данный момент основная доля держателей не институциональные инвесторы (фонды, банки), а обычные люди. Физлицам свойственно принимать спонтанные решения, не смотреть на фундаментал компаний, выкупать по любой цене, в отличие от «смарт мани».

Как следствие-рынок становится нелогичен.

🔹FOMO

Fear of missed opportunities или страх упущенных возможностей: «все зарабатывают на рынке а я тоже не вхожу в позицию и упускаю потенциальную прибыль». Данная мысль становится массовой. Срабатывает стадное чувство, и люди скупают акции в больших объемах вопреки высоким рискам, в надежде урвать свой кусок.

🔹Рост без новостных и фундаментальных триггеров

Если акция растет на 10% в день без какого либо события, меняющего ее конъюнктуру, это свидетельство мании. На российском рынке подобных инцидентов становится все больше.

Только в этом месяце на 10% за 1-2 дня без новостей и объявлений эмитенты росли Озон, Инарктика, X5, Сбер. Компании с достаточно крупной капитализацией и не самой высокой бетой (волатильностью).

🔹Непонятная динамика акций на отчетах

Когда американский рынок был на исторических максимумах 2021 года, многие акции после хорошего отчета компаний летели вниз на 10%, а неудачные отчеты вопреки логики приводили к аналогичному росту. Похожая история происходит сейчас, приведу наглядные примеры:

• Норникель буквально на днях выпускает отчет, где видно снижение выручки и рентабельности — акция растет.

• Вуш публикует новость о том, что при сохранении доли рынка удвоилось кол-во поездок — акция не реагирует и уходит в боковик.

🔹Безумные истории

Напоследок примеры откровенного кринжа: инвесторы на днях перепутали GlobalTrans и Globaltruck, разогнав последних на 100% за день. Объем торгов увеличился в несколько десятков раз. Тут без комментариев.

🔹Вывод

Учитывайте признаки, которые написал выше и соблюдайте риск-менеджмент. Сейчас актуально как никогда! Помните, рынок может оставаться иррациональным дольше, чем вы платежеспособным. Пишите свои мысли в комментарии:

https://smart-lab.ru/927668

Автор: EggsInBaskets

{kind=link}

Как анализировать быстрорастущие компании?

Этот пост философский. В нём хотелось бы порассуждать, на какие показатели нужно обращать внимание при анализе быстрорастущих компаний.

Главная неопределённость при анализе — такие эмитенты редко показывают прибыль в период активного роста, а может и вовсе генерируют убыток на стадии становления и захвата рынка. Из-за этого инвестиционный кейс часто опирается на прогнозные значения.

Примеры подобных компаний на нашем рынке: Яндекс, OZON, VK, Позитив, CIAN.

Для начала рассмотрим самую частую ошибку — “компания дорогая, потому что мультипликатор высокий”.

Здесь придется более детально рассмотреть, что же означают эти ваши мультипликаторы.

Самый распространенный — P/E. Рассчитывается как отношение цены акций к прибыли на акцию или капитализация компании (сумма выпущенных акций умноженная на цену), деленная на прибыль компании за год. Более простая интерпретация P/E — за сколько лет компания окупается.

Главная проблема этого мультипликатора — он не показывает возможное изменение показателя прибыли в будущем и служит зеркалом заднего вида.

Абстрактный пример, где у компании Х растет прибыль, но она в моменте кажется дорогой, потому что стоит 15 годовых прибылей.

👉График

Примерно такая же интерпретация с мультипликатором EV/EBITDA.

Здесь есть отличный пример — OZON, EBITDA удваивается и не через год, а каждый квартал.

👉График

Текущий EV/EBITDA = 26

Но он постепенно опускается сперва до “нормальных” значений, а затем и вовсе может оказаться, что компания стоит дёшево. Прогнозы давать не будем, но представим, что если 8 млрд квартальной EBITDA удвоится даже не через квартал, а через 2, то уже через полгода EV/EBITDA становится 6,5.

Здесь мы приходим к главному показателю для компаний роста — это, собственно, темпы роста.

Вторая распространённая ошибка восприятия, когда компания кажется дорогой — это когда внутри есть много разных бизнесов. Один может быть суперприбыльным, генерировать сотню миллиардов рублей прибыли, а второй, напротив, убыточным, и перекрывать эту прибыль.

Здесь, пожалуй, самый понятный пример — Яндекс.

Внутри есть несколько стабильных бизнесов, которые генерируют денежный поток — это Поиск и Такси. При этом есть маркетплейс, который растёт на сотни процентов.

Поисковик зарабатывает 41 млрд EBITDA в квартал, при этом консолидированная EBITDA Яндекса всего 24 млрд рублей.

👉График

По консолидированной EBITDA мультипликатор EV/EBITDA за последние 12 месяцев около 13 — это кажется дорого. При этом, если посчитать только Поисковик, он становится 6,4. В данном случае, когда мы считаем только консолидированный показатель, мы говорим, что остальные бизнесы Яндекса имеют отрицательную стоимость, а это не так.

Так куда смотреть?

Нужно смотреть на бизнес. Как он растет, есть ли у него возможность для дальнейшего роста. Даже если у компании убыток, нужно смотреть на причину убытка, и способна ли она из него выйти.

Снова разберём на примере OZON. Читайте исследование целиком на Смартлабе:

https://smart-lab.ru/927765

Этот пост философский. В нём хотелось бы порассуждать, на какие показатели нужно обращать внимание при анализе быстрорастущих компаний.

Главная неопределённость при анализе — такие эмитенты редко показывают прибыль в период активного роста, а может и вовсе генерируют убыток на стадии становления и захвата рынка. Из-за этого инвестиционный кейс часто опирается на прогнозные значения.

Примеры подобных компаний на нашем рынке: Яндекс, OZON, VK, Позитив, CIAN.

Для начала рассмотрим самую частую ошибку — “компания дорогая, потому что мультипликатор высокий”.

Здесь придется более детально рассмотреть, что же означают эти ваши мультипликаторы.

Самый распространенный — P/E. Рассчитывается как отношение цены акций к прибыли на акцию или капитализация компании (сумма выпущенных акций умноженная на цену), деленная на прибыль компании за год. Более простая интерпретация P/E — за сколько лет компания окупается.

Главная проблема этого мультипликатора — он не показывает возможное изменение показателя прибыли в будущем и служит зеркалом заднего вида.

Абстрактный пример, где у компании Х растет прибыль, но она в моменте кажется дорогой, потому что стоит 15 годовых прибылей.

👉График

Примерно такая же интерпретация с мультипликатором EV/EBITDA.

Здесь есть отличный пример — OZON, EBITDA удваивается и не через год, а каждый квартал.

👉График

Текущий EV/EBITDA = 26

Но он постепенно опускается сперва до “нормальных” значений, а затем и вовсе может оказаться, что компания стоит дёшево. Прогнозы давать не будем, но представим, что если 8 млрд квартальной EBITDA удвоится даже не через квартал, а через 2, то уже через полгода EV/EBITDA становится 6,5.

Здесь мы приходим к главному показателю для компаний роста — это, собственно, темпы роста.

Вторая распространённая ошибка восприятия, когда компания кажется дорогой — это когда внутри есть много разных бизнесов. Один может быть суперприбыльным, генерировать сотню миллиардов рублей прибыли, а второй, напротив, убыточным, и перекрывать эту прибыль.

Здесь, пожалуй, самый понятный пример — Яндекс.

Внутри есть несколько стабильных бизнесов, которые генерируют денежный поток — это Поиск и Такси. При этом есть маркетплейс, который растёт на сотни процентов.

Поисковик зарабатывает 41 млрд EBITDA в квартал, при этом консолидированная EBITDA Яндекса всего 24 млрд рублей.

👉График

По консолидированной EBITDA мультипликатор EV/EBITDA за последние 12 месяцев около 13 — это кажется дорого. При этом, если посчитать только Поисковик, он становится 6,4. В данном случае, когда мы считаем только консолидированный показатель, мы говорим, что остальные бизнесы Яндекса имеют отрицательную стоимость, а это не так.

Так куда смотреть?

Нужно смотреть на бизнес. Как он растет, есть ли у него возможность для дальнейшего роста. Даже если у компании убыток, нужно смотреть на причину убытка, и способна ли она из него выйти.

Снова разберём на примере OZON. Читайте исследование целиком на Смартлабе:

https://smart-lab.ru/927765

{kind=link}

Кто-то говорит, что рынок вырос на девальвации...

А по-моему — шортистов было так много, что иного пути у рынка и не было.

Из крайности в крайность, через маржинколлы… Так живёт рынок.

Наверное, скоро горемык удовлетворят.

Распад 3200 п. близко.

Спасибо, шортисты.

Автор: успешный трейдер Бланш

А по-моему — шортистов было так много, что иного пути у рынка и не было.

Из крайности в крайность, через маржинколлы… Так живёт рынок.

Наверное, скоро горемык удовлетворят.

Распад 3200 п. близко.

Спасибо, шортисты.

Автор: успешный трейдер Бланш

Доллар опять 94🔥Акции и инвестиции

📈USDRUB +1.9%

Доллар сегодня показал новый максимум с 29.03.2022, котировки поднялись выше 94 рублей. Судя по всему, восстановление импорта продолжает толкать вверх валюту🧐

📈IMOEX +0.5%

Рост доллара поддержал наш рынок, индекс продолжает расти назло всем недоброжелателям😁

📈Татнефть +1.6%

В телеграм каналах появился слух, что Татнефть может выкупить свои акции у нерезидентов с дисконтом.

Кроме того, компания опубликовала отчёт по рсбу за 1 п. 2023 года. Чистая прибыль составила 128 млрд рублей, дивиденд за 1 полугодие может быть в районе 28 рублей на акцию(выплата 50% чистой прибыли от РСБУ)🤑

📉ГМК Норникель -2%

Падает после публикации финансовых результатов. Выручка за период снизилась на 20%, EBITDA сократилась на 30%. Слабые результаты вызваны падением цен на металлы😔

📈AGRO +3.2%

Телеграм каналы рекомендуют покупать акции перед публикацией отчётности. основная идея в редомициляции и возвращении к дивидендам🤷♂️

📈Сургутнефтегаз ап +1.7%

Акции продолжают расти вместе с курсом доллара💪

📈Транснефть ап +1%

В закрытых телеграм каналах сегодня был сигнал на покупку🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/927814

📈USDRUB +1.9%

Доллар сегодня показал новый максимум с 29.03.2022, котировки поднялись выше 94 рублей. Судя по всему, восстановление импорта продолжает толкать вверх валюту🧐

📈IMOEX +0.5%

Рост доллара поддержал наш рынок, индекс продолжает расти назло всем недоброжелателям😁

📈Татнефть +1.6%

В телеграм каналах появился слух, что Татнефть может выкупить свои акции у нерезидентов с дисконтом.

Кроме того, компания опубликовала отчёт по рсбу за 1 п. 2023 года. Чистая прибыль составила 128 млрд рублей, дивиденд за 1 полугодие может быть в районе 28 рублей на акцию(выплата 50% чистой прибыли от РСБУ)🤑

📉ГМК Норникель -2%

Падает после публикации финансовых результатов. Выручка за период снизилась на 20%, EBITDA сократилась на 30%. Слабые результаты вызваны падением цен на металлы😔

📈AGRO +3.2%

Телеграм каналы рекомендуют покупать акции перед публикацией отчётности. основная идея в редомициляции и возвращении к дивидендам🤷♂️

📈Сургутнефтегаз ап +1.7%

Акции продолжают расти вместе с курсом доллара💪

📈Транснефть ап +1%

В закрытых телеграм каналах сегодня был сигнал на покупку🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/927814

{kind=link}

АЛРОСА: ОТКРЫЛ ШОРТ НА 60 МИЛЛИОНОВ!

Сегодня довёл шорт позиции по Алросе до более чем 60 миллионов рублей на 2-х брокерских счетах (в БКС и ВТБ)!

(Спасибо сегодняшней новости о росте нашего микроскопического ювелирного рынка, к сожалению и к которому АЛРОСА имеет всё меньшее отношение — но, обо всём по порядку.

ИТАК, ТЕЗИСЫ:

• Алроса — единственная компания на бирже, которую решил поставить в шорт.

• Уверен в результате и не планирую даже частично фиксироваться выше 67р

• При этом весь рынок не считаю очень дорогим – верю в его дальнейший рост, правда возможно, после небольшой коррекции.

Выводы, к которым я пришёл в процессе изучения:

• хорошая новость: полагаю, и надеюсь, осеннего НДПИ не будет.

• плохая новость: не будет и промежуточных дивидендов, как и итоговых дивидендов за 2023 год.

Алросу ждут очень трудные времена. И с учётом высокого социального значения компании, государство, как основной акционер, должно будет сделать все, чтобы помочь ей их пережить, и не будет тянуть из неё последнее.

Надеюсь, компания справится. Хотя сейчас АЛРОСА оказывается между «МОЛОТОМ И НАКОВАЛЬНЕЙ», и не факт, что прочности нашего алмаза здесь хватит.

Я готов подробно рассказать, аргументировать в следующих блогах, почему я сделал такие выводы, и почему я в них абсолютно уверен.

Автор: s13p

Полная статья здесь:

https://smart-lab.ru/927771

Шортим #ALRS ?

👍– конечно!

🐳–нее

Сегодня довёл шорт позиции по Алросе до более чем 60 миллионов рублей на 2-х брокерских счетах (в БКС и ВТБ)!

(Спасибо сегодняшней новости о росте нашего микроскопического ювелирного рынка, к сожалению и к которому АЛРОСА имеет всё меньшее отношение — но, обо всём по порядку.

ИТАК, ТЕЗИСЫ:

• Алроса — единственная компания на бирже, которую решил поставить в шорт.

• Уверен в результате и не планирую даже частично фиксироваться выше 67р

• При этом весь рынок не считаю очень дорогим – верю в его дальнейший рост, правда возможно, после небольшой коррекции.

Выводы, к которым я пришёл в процессе изучения:

• хорошая новость: полагаю, и надеюсь, осеннего НДПИ не будет.

• плохая новость: не будет и промежуточных дивидендов, как и итоговых дивидендов за 2023 год.

Алросу ждут очень трудные времена. И с учётом высокого социального значения компании, государство, как основной акционер, должно будет сделать все, чтобы помочь ей их пережить, и не будет тянуть из неё последнее.

Надеюсь, компания справится. Хотя сейчас АЛРОСА оказывается между «МОЛОТОМ И НАКОВАЛЬНЕЙ», и не факт, что прочности нашего алмаза здесь хватит.

Я готов подробно рассказать, аргументировать в следующих блогах, почему я сделал такие выводы, и почему я в них абсолютно уверен.

Автор: s13p

Полная статья здесь:

https://smart-lab.ru/927771

Шортим #ALRS ?

👍– конечно!

🐳–нее

{kind=link}

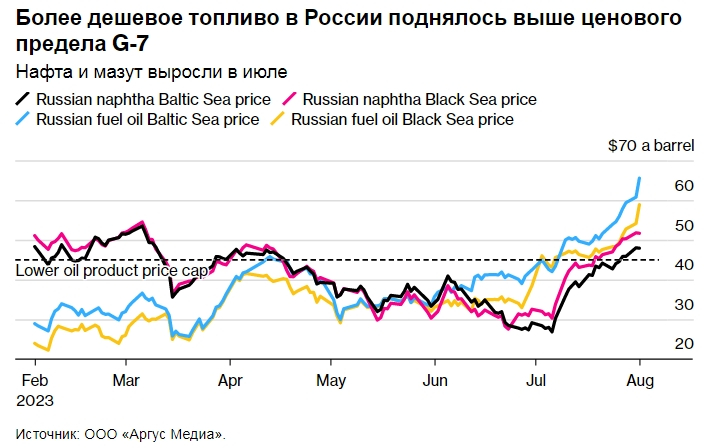

Forwarded from СМАРТЛАБ НОВОСТИ

Санкции не сработали: российские нефтепродукты продаются выше ценового предела G-7 — Bloomberg

Читать далее

👉 https://smartlab.news/i/88771

Читать далее

👉 https://smartlab.news/i/88771

{kind=link}

Последние новости из мира корпоративной отчетности на 03.08.2023

🔹Татнефть $TATN чистая прибыль в 1 пол.2023 г. составила +128,11₽ млрд (-15,80% г/г) против +152,16₽ млрд годом ранее.

🔹Норникель $GMKN чистая прибыль в 1 пол.2023 г. составила +82,16₽ млрд (-78,28% г/г) против +378,42₽ млрд годом ранее.

🔹ВТБ $VTBR чистая прибыль в 1 пол.2023 г. составила +141,06₽ млрд против — данные отсутствуют.

🔹КуйбышевАзот $KAZT чистая прибыль в 1 пол.2023 г. составила +11,87₽ млрд (-42,82% г/г) против +20,77₽ млрд годом ранее.

🔹Меридиан $MERF чистая прибыль в 1 пол.2023 г. составила убыток -3,73₽ млн против +102,17₽ млн годом ранее.

🔹Мостотрест $MSTT чистая прибыль в 1 пол.2023 г. составила +27,94₽ млн (-44,70% г/г) против +50,54₽ млн годом ранее.

🔹Белон $BLNG чистая прибыль в 1 пол.2023 г. составила +39,08₽ млн (-2,3% г/г) против +39,97₽ млн годом ранее.

🔹Генетико $GECO чистая прибыль в 1 пол.2023 г. составила убыток -28,21₽ млн (+22,56% г/г) против убытка -36,43₽ млн годом ранее.

🔹КМЗ $KMTZ чистая прибыль в 1 пол.2023 г. составила +390,89₽ млн (-44,79% г/г) против +708,04₽ млн годом ранее.

За обзор спасибо Эдан Альтц

Пишите свои мысли в комментарии:

https://smart-lab.ru/927922

🔹Татнефть $TATN чистая прибыль в 1 пол.2023 г. составила +128,11₽ млрд (-15,80% г/г) против +152,16₽ млрд годом ранее.

🔹Норникель $GMKN чистая прибыль в 1 пол.2023 г. составила +82,16₽ млрд (-78,28% г/г) против +378,42₽ млрд годом ранее.

🔹ВТБ $VTBR чистая прибыль в 1 пол.2023 г. составила +141,06₽ млрд против — данные отсутствуют.

🔹КуйбышевАзот $KAZT чистая прибыль в 1 пол.2023 г. составила +11,87₽ млрд (-42,82% г/г) против +20,77₽ млрд годом ранее.

🔹Меридиан $MERF чистая прибыль в 1 пол.2023 г. составила убыток -3,73₽ млн против +102,17₽ млн годом ранее.

🔹Мостотрест $MSTT чистая прибыль в 1 пол.2023 г. составила +27,94₽ млн (-44,70% г/г) против +50,54₽ млн годом ранее.

🔹Белон $BLNG чистая прибыль в 1 пол.2023 г. составила +39,08₽ млн (-2,3% г/г) против +39,97₽ млн годом ранее.

🔹Генетико $GECO чистая прибыль в 1 пол.2023 г. составила убыток -28,21₽ млн (+22,56% г/г) против убытка -36,43₽ млн годом ранее.

🔹КМЗ $KMTZ чистая прибыль в 1 пол.2023 г. составила +390,89₽ млн (-44,79% г/г) против +708,04₽ млн годом ранее.

За обзор спасибо Эдан Альтц

Пишите свои мысли в комментарии:

https://smart-lab.ru/927922

{kind=link}

Женитесь на компании

Сейчас посчитал, Россети Центр выплатил мне за прошлый год дивидендов с доходностью 17,04% годовых на сумму 202845 рублей.

В этом году будут дивы еще выше! Это у меня бумага долгожитель в портфеле. Держу уже более 8 лет, продавал часть и потом опять докупал. Выплата дивидендов уже давно отбила покупку бумаги.

Все инвестиции уже окупились, т.е. теперь эти акции генерят чистый пассивный доход. Буду ли я их продавать? Конечно же нет! Вложенный когда-то миллион мне сейчас будет приносить больше 200 тысяч пассивного дохода в год. Я женюсь на такой компании, все как Уоррен Баффет учил.

Я покупал в ее в 15-году, тогда котировки сильно падали и тоже самое случилось и в прошлом году. Я так же докупил бумаги.

Теперь эта компания мне обеспечит одно большое путешествие в году. В этом я поеду на Камчатку Еще 11 таких компаний в портфеле и я смогу путешествовать весь год.

Мне не интересно разово получить прибыль, даже если акция удвоилась, меня вполне устраивает постоянная 20% годовая доходность в течении длительного периода времени.

Чтобы вы понимали, бумага с доходность 20% годовых, если эти деньги реинвестировать, будет удваиваться каждые 3 с половиной года! Может ли так расти недвига или расти среднестатистический малый бизнес, вряд ли, во всяком случае я от своего бизнеса и объектов недвижимости такой прыти не получил.

Автор: Сергей Белый

Держите #MRKC ?

👍— держим!

🐳— нет!

Сейчас посчитал, Россети Центр выплатил мне за прошлый год дивидендов с доходностью 17,04% годовых на сумму 202845 рублей.

В этом году будут дивы еще выше! Это у меня бумага долгожитель в портфеле. Держу уже более 8 лет, продавал часть и потом опять докупал. Выплата дивидендов уже давно отбила покупку бумаги.

Все инвестиции уже окупились, т.е. теперь эти акции генерят чистый пассивный доход. Буду ли я их продавать? Конечно же нет! Вложенный когда-то миллион мне сейчас будет приносить больше 200 тысяч пассивного дохода в год. Я женюсь на такой компании, все как Уоррен Баффет учил.

Я покупал в ее в 15-году, тогда котировки сильно падали и тоже самое случилось и в прошлом году. Я так же докупил бумаги.

Теперь эта компания мне обеспечит одно большое путешествие в году. В этом я поеду на Камчатку Еще 11 таких компаний в портфеле и я смогу путешествовать весь год.

Мне не интересно разово получить прибыль, даже если акция удвоилась, меня вполне устраивает постоянная 20% годовая доходность в течении длительного периода времени.

Чтобы вы понимали, бумага с доходность 20% годовых, если эти деньги реинвестировать, будет удваиваться каждые 3 с половиной года! Может ли так расти недвига или расти среднестатистический малый бизнес, вряд ли, во всяком случае я от своего бизнеса и объектов недвижимости такой прыти не получил.

Автор: Сергей Белый

Держите #MRKC ?

👍— держим!

🐳— нет!

{kind=link}

Цифровой Рубль за деньги

ЦБ определился с ценойграбежа комиссии отдельных лиц за пользование цифровым рублём.

Самое главное то, что платежи и переводы цифровых рублей ЦБ обещает сделать для людей бесплатными. Осталось понять что они понимат под этими людьми. Т.е. для всех или какие-то будут ровнее?

Дальше ЦБ воткнул раскалённый прут Банкам сами знаете куда. Потому что тариф для бизнеса будет 0,3% от суммы платежа (но не более 1500 рублей). Т.е., с одной стороны, это хорошо, потому что бизнес будет меньше платить, ведь сегодня за эквайринг компании платят около 2%-2,5% за операцию. При оплате через QR- код где-то от 0,7% до 1,6%.

Для компаний, что предоставляют жилищно-коммунальные услуги, этот тариф будет составлять 0,2%, при этом ограничиваясь максимальными 10 рублями. Т.е. бесплатно.

Для переводов между юридическими лицами комиссия составит 15 рублей за операцию.

Напоминаю, что у каждого физического или юридического лица будет 1 цифровой счёт. А вот зайти на него можно будет через любой банк. Однако на первых этапах участвовать в этом безобразии будет 13 банков.

Интересно на какой процент снизится прибыль банков? Как себя ощущает Сбер и ВТБ?

Но не всё так плохо. Всё же на цифровые рубли не будут начисляться проценты, поэтому депозиты в банках останутся.

В 2021 году говорили, что в работу Цифровой рубль вступит с 1 января 2023 года, но не получилось. Теперь прогнозируют пилотный запуск в 2023-2024 годах, а окончательное внедрение будет с 2025 года. Но за каждым цифровым рублём будет слежка. Не то что за наличкой.

Обычным людям то расстраиваться, прямо скажем, не из-за чего. Цифровые рубли всегда можно перевести в электронные и обратно. Главное чтобы потом не установили тарифы за переводы(я что, подал им идею?)

P.S: на пару моих вопросов ЦБ ответил:

Вопрос: Насколько сильно Цифровой рубль повлияет на прибыль нормальных банков?

Ответ: Обычным банкам придётся довольствоваться заработком на инновационных продуктах и сервисах

Вопрос: Я к тому, что юрлицам теперь будет невыгодно пользоваться эквайрингом через банки или QR-кодами и они будут просить оплату покупателем цифровым рублём. Будет ли осуществлена возможность оплачивать им в любых торговых точках?

Ответ: Всегда должен быть выбор. Если раньше предлагали на выбор нал или безнал, то теперь будут предлагать нал, безнал или цифровые рубли. А банки, в условиях конкуренции, будут предлагать клиентам новые, более интересные пограммы лояльности или продукты

Автор: Виктор Петров

Пишите своё мнение в комментарии:

https://smart-lab.ru/928130

ЦБ определился с ценой

Самое главное то, что платежи и переводы цифровых рублей ЦБ обещает сделать для людей бесплатными. Осталось понять что они понимат под этими людьми. Т.е. для всех или какие-то будут ровнее?

Дальше ЦБ воткнул раскалённый прут Банкам сами знаете куда. Потому что тариф для бизнеса будет 0,3% от суммы платежа (но не более 1500 рублей). Т.е., с одной стороны, это хорошо, потому что бизнес будет меньше платить, ведь сегодня за эквайринг компании платят около 2%-2,5% за операцию. При оплате через QR- код где-то от 0,7% до 1,6%.

Для компаний, что предоставляют жилищно-коммунальные услуги, этот тариф будет составлять 0,2%, при этом ограничиваясь максимальными 10 рублями. Т.е. бесплатно.

Для переводов между юридическими лицами комиссия составит 15 рублей за операцию.

Напоминаю, что у каждого физического или юридического лица будет 1 цифровой счёт. А вот зайти на него можно будет через любой банк. Однако на первых этапах участвовать в этом безобразии будет 13 банков.

Интересно на какой процент снизится прибыль банков? Как себя ощущает Сбер и ВТБ?

Но не всё так плохо. Всё же на цифровые рубли не будут начисляться проценты, поэтому депозиты в банках останутся.

В 2021 году говорили, что в работу Цифровой рубль вступит с 1 января 2023 года, но не получилось. Теперь прогнозируют пилотный запуск в 2023-2024 годах, а окончательное внедрение будет с 2025 года. Но за каждым цифровым рублём будет слежка. Не то что за наличкой.

Обычным людям то расстраиваться, прямо скажем, не из-за чего. Цифровые рубли всегда можно перевести в электронные и обратно. Главное чтобы потом не установили тарифы за переводы

Вопрос: Насколько сильно Цифровой рубль повлияет на прибыль нормальных банков?

Ответ: Обычным банкам придётся довольствоваться заработком на инновационных продуктах и сервисах

Вопрос: Я к тому, что юрлицам теперь будет невыгодно пользоваться эквайрингом через банки или QR-кодами и они будут просить оплату покупателем цифровым рублём. Будет ли осуществлена возможность оплачивать им в любых торговых точках?

Ответ: Всегда должен быть выбор. Если раньше предлагали на выбор нал или безнал, то теперь будут предлагать нал, безнал или цифровые рубли. А банки, в условиях конкуренции, будут предлагать клиентам новые, более интересные пограммы лояльности или продукты

Автор: Виктор Петров

Пишите своё мнение в комментарии:

https://smart-lab.ru/928130

{kind=link}

Индекс Мосбиржи: космос или обманка?

Индекс Мосбиржи смело и бессовестно продолжает свой рост, продолжая следовать чётко в рамках сформированного 6-месячного тренда, и с точки зрения здорового тех.анализа в качестве логичной цели этого многомесячного роста напрашивается мощная зона сопротивления 3200-3300 пунктов.

Иногда такое ралли на российском рынке акций кажется полным безумством, на фоне всё ещё витающих в воздухе геополитических и санкционных рисков, а некоторые инвесторы невольно впадают в совершенно не нужную эйфорию, и рекордная с начала 2023 года активность частных инвесторов, зафиксированная 31 июля 2023 года на рынке акций Московской биржи — яркое тому подтверждение.

В этом смысле очень к месту вспоминается вот этот известный анекдот, смысл которого сейчас как никогда актуален:

• Только сумасшедшие покупают акции по таким безумным ценам!

• Ну так не покупайте…

• Так сумасшедшие же всё раскупят!

Для того, чтобы немного отрезвить свой инвестиционный разум и понять природу растущего (на первый взгляд) российского рынка не поленитесь взглянуть на динамику курса USD/RUB.

Думаю, вы и без меня прекрасно знаете, что бакс сегодня вплотную приблизился уже к уровню 95 руб. (17-месячный максимум, между прочим!) и останавливаться, судя по всему, совершенно не планирует!

И на этом фоне теперь самое время взглянуть на индекс РТС, который наглядно показывает долларовую оценку российского рынка.

И что мы тут видим? А мы видим, что наш рынок акций буквально стоит на одном месте и уж точно не растёт, а индекс РТС на протяжении всего 2023 года безыдейно топчется в узком диапазоне 900-1100 пунктов. Прочувствовали разницу? То-то же!

Поэтому рекомендую периодически заглядывать на индекс РТС, а не только «облизываться» на растущий индекс Мосбиржи и думать, что наш фондовый рынок самый лучший в мире. По крайней мере, здесь вы увидите больше правды, можете даже не сомневаться.

Ну а пока давайте порадуемся росту хотя бы рублёвого индекса Мосбиржи. Пусть он и обманчивый, но, чёрт возьми, почему-то такой приятный...

Автор: Козлов Юрий

#MIX тарили?

❤️— конечно!

💔— нет!

Индекс Мосбиржи смело и бессовестно продолжает свой рост, продолжая следовать чётко в рамках сформированного 6-месячного тренда, и с точки зрения здорового тех.анализа в качестве логичной цели этого многомесячного роста напрашивается мощная зона сопротивления 3200-3300 пунктов.

Иногда такое ралли на российском рынке акций кажется полным безумством, на фоне всё ещё витающих в воздухе геополитических и санкционных рисков, а некоторые инвесторы невольно впадают в совершенно не нужную эйфорию, и рекордная с начала 2023 года активность частных инвесторов, зафиксированная 31 июля 2023 года на рынке акций Московской биржи — яркое тому подтверждение.

В этом смысле очень к месту вспоминается вот этот известный анекдот, смысл которого сейчас как никогда актуален:

• Только сумасшедшие покупают акции по таким безумным ценам!

• Ну так не покупайте…

• Так сумасшедшие же всё раскупят!

Для того, чтобы немного отрезвить свой инвестиционный разум и понять природу растущего (на первый взгляд) российского рынка не поленитесь взглянуть на динамику курса USD/RUB.

Думаю, вы и без меня прекрасно знаете, что бакс сегодня вплотную приблизился уже к уровню 95 руб. (17-месячный максимум, между прочим!) и останавливаться, судя по всему, совершенно не планирует!

И на этом фоне теперь самое время взглянуть на индекс РТС, который наглядно показывает долларовую оценку российского рынка.

И что мы тут видим? А мы видим, что наш рынок акций буквально стоит на одном месте и уж точно не растёт, а индекс РТС на протяжении всего 2023 года безыдейно топчется в узком диапазоне 900-1100 пунктов. Прочувствовали разницу? То-то же!

Поэтому рекомендую периодически заглядывать на индекс РТС, а не только «облизываться» на растущий индекс Мосбиржи и думать, что наш фондовый рынок самый лучший в мире. По крайней мере, здесь вы увидите больше правды, можете даже не сомневаться.

Ну а пока давайте порадуемся росту хотя бы рублёвого индекса Мосбиржи. Пусть он и обманчивый, но, чёрт возьми, почему-то такой приятный...

Автор: Козлов Юрий

#MIX тарили?

❤️— конечно!

💔— нет!

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📈В чём сила, брат? - В деньгах вся сила, брат! Деньги правят миром! - А я считаю, что сила в правде - быки пытаются порвать шорт пользователя Смартлаба по Алросе, открытый на сумму в 60 млн руб.

Читать далее

👉 https://smartlab.news/i/88864

Читать далее

👉 https://smartlab.news/i/88864

{kind=link}

Минфин начинает покупать валюту🔥Акции и инвестиции

📈РусГидро +10.9%

В лидерах роста на хорошем объёме и без явных новостей. Неужели Русал опять долю в компании наращивает🤔

📈Ростелеком +3.4%

Порадовал рынок раскрытием информации, FCF за 1п. вырос в 5 раз до ₽74 млрд. Участники рынка ждут дивидендов от компании🤑

📈Алроса +3.3%

В лидерах роста без явных новостей. Ходят слухи, что акции сегодня растут благодаря шорту на 60 млн. рублей. На Смартлабе кстати усомнились в реальности истории, так как во фьючерсах нет такой ликвидности🤷♂️

📈USDRUB +0.6%

Минфин РФ с 7 августа по 6 сентября планирует направить на покупку иностранной валюты/золота в рамках бюджетного правила средства объемом 40,5 млрд рублей, ежедневный объем покупок составит эквивалент 1,8 млрд рублей🧐

📈FIVE +4.7%

Подаст на регистрацию в ЦБ РФ проспект GDR, чтобы обеспечить «непрерывный допуск» к торгам на Мосбирже независимо от листинга🥳

📈IMOEX +1.3%

Ещё один день роста благодаря курсу доллара. Если бы не зелёный, болтался бы индекс на 2000 до сих пор😉

📈ФосАгро +0.1%

Минфин предложил установить с 1 сентября по 31 декабря 2023г единую ставку вывозной пошлины в 8% по всем видам удобрений, намереваясь собрать в бюджет 87 млрд руб😔

📉ДВМП -5.8% 📈НМТП +9.2%

Ракеты из Дальнего Востока переместили в Новороссийск😁

Комментируйте на Смартлабе:

https://smart-lab.ru/928205

📈РусГидро +10.9%

В лидерах роста на хорошем объёме и без явных новостей. Неужели Русал опять долю в компании наращивает🤔

📈Ростелеком +3.4%

Порадовал рынок раскрытием информации, FCF за 1п. вырос в 5 раз до ₽74 млрд. Участники рынка ждут дивидендов от компании🤑

📈Алроса +3.3%

В лидерах роста без явных новостей. Ходят слухи, что акции сегодня растут благодаря шорту на 60 млн. рублей. На Смартлабе кстати усомнились в реальности истории, так как во фьючерсах нет такой ликвидности🤷♂️

📈USDRUB +0.6%

Минфин РФ с 7 августа по 6 сентября планирует направить на покупку иностранной валюты/золота в рамках бюджетного правила средства объемом 40,5 млрд рублей, ежедневный объем покупок составит эквивалент 1,8 млрд рублей🧐

📈FIVE +4.7%

Подаст на регистрацию в ЦБ РФ проспект GDR, чтобы обеспечить «непрерывный допуск» к торгам на Мосбирже независимо от листинга🥳

📈IMOEX +1.3%

Ещё один день роста благодаря курсу доллара. Если бы не зелёный, болтался бы индекс на 2000 до сих пор😉

📈ФосАгро +0.1%

Минфин предложил установить с 1 сентября по 31 декабря 2023г единую ставку вывозной пошлины в 8% по всем видам удобрений, намереваясь собрать в бюджет 87 млрд руб😔

📉ДВМП -5.8% 📈НМТП +9.2%

Ракеты из Дальнего Востока переместили в Новороссийск😁

Комментируйте на Смартлабе:

https://smart-lab.ru/928205

{kind=link}

Собрали каналы топовых спикеров конференций СМАРТЛАБа в одной папке.

Только авторские и качественные каналы с серьезным фунданментальным подходом.

Подпишитесь разом - отписаться всегда успеете. Просто нажмите кнопку "добавить":

👉 https://yangx.top/addlist/We_pvUE3OwU3ZTli

Только авторские и качественные каналы с серьезным фунданментальным подходом.

Подпишитесь разом - отписаться всегда успеете. Просто нажмите кнопку "добавить":

👉 https://yangx.top/addlist/We_pvUE3OwU3ZTli

Forwarded from СМАРТЛАБ ОБЛИГАЦИИ

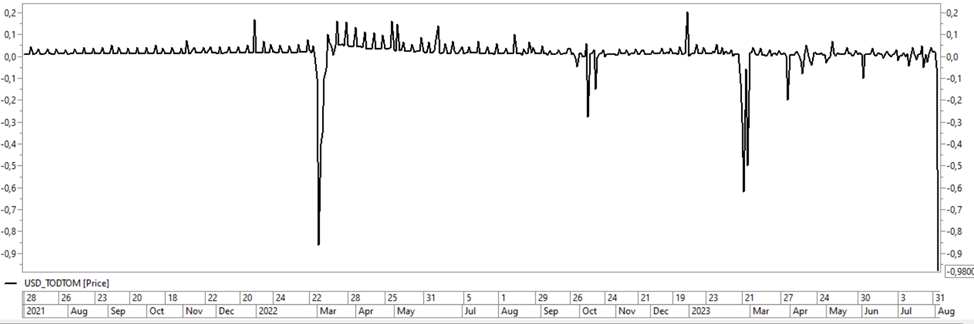

Кому-то были очень нужны доллары, а кто-то на этом неплохо заработал: 3 августа валютный долларовый своп показал феноменальную отрицательную доходность - более 300% годовых!

В начале чуть-чуть теории. При использовании валютного свопа банки могут лонгировать свои валютные позиции и привлекать/размещать ликвидность. То есть, покупаются/продаются валютные пары с расчетами «сегодня»/«завтра».

Сегодня в четверг валютный долларовый своп (USD_TODTOM) продемонстрировал многолетнюю максимальную отрицательную доходность и на закрытии показал -0,98 пунктов, а это ~-377% годовых. Просто феноменальная доходность для денежного рынка! То есть, одни участники привлекали доллары, а другие размещали рубли на срок овернайт под такой процент.

Это может свидетельствовать о высоком спросе на краткосрочную долларовую ликвидность. При этом сам объем сделок не сильно отличался от средних значений – составил 145 млрд руб. Из-за такого сильного движения Московская биржа даже была вынуждена изменить значения нижней границы ценового коридора и оценки процентного риска. При этом на споте рубль к доллару продолжил умеренно девальвироваться.

Что же делают банки у которых избыточная долларовая ликвидность?

1). Продают доллары на один день и получают рубли. В последнее время это очень выгодно – ставки по свопу держались около нуля или даже немного в отрицательной зоне.

2). Получив фактически бесплатные рубли, можно их вкладывать в краткосрочные рублевые инструменты (МБК, депозиты с ЦК на Мосбирже, размещать через РЕПО или в ЦБ РФ, покупать краткосрочные ОФЗ и проч.).

Таким образом банкам можно сейчас зарабатывать более 10% годовых практически безрисково и с бесплатным фондированием.

К сожалению такая стратегия не подойдет для физических лиц:

1). Брокеры, как правило, не дают прямой доступ к валютным свопам.

2). Размер брокерских комиссий будет больше потенциальной прибыли (у банков есть только крошечная биржевая комиссия).

3). Своп довольно дорогой – минимальный лот $100 тыс.

Источник

В начале чуть-чуть теории. При использовании валютного свопа банки могут лонгировать свои валютные позиции и привлекать/размещать ликвидность. То есть, покупаются/продаются валютные пары с расчетами «сегодня»/«завтра».

Сегодня в четверг валютный долларовый своп (USD_TODTOM) продемонстрировал многолетнюю максимальную отрицательную доходность и на закрытии показал -0,98 пунктов, а это ~-377% годовых. Просто феноменальная доходность для денежного рынка! То есть, одни участники привлекали доллары, а другие размещали рубли на срок овернайт под такой процент.

Это может свидетельствовать о высоком спросе на краткосрочную долларовую ликвидность. При этом сам объем сделок не сильно отличался от средних значений – составил 145 млрд руб. Из-за такого сильного движения Московская биржа даже была вынуждена изменить значения нижней границы ценового коридора и оценки процентного риска. При этом на споте рубль к доллару продолжил умеренно девальвироваться.

Что же делают банки у которых избыточная долларовая ликвидность?

1). Продают доллары на один день и получают рубли. В последнее время это очень выгодно – ставки по свопу держались около нуля или даже немного в отрицательной зоне.

2). Получив фактически бесплатные рубли, можно их вкладывать в краткосрочные рублевые инструменты (МБК, депозиты с ЦК на Мосбирже, размещать через РЕПО или в ЦБ РФ, покупать краткосрочные ОФЗ и проч.).

Таким образом банкам можно сейчас зарабатывать более 10% годовых практически безрисково и с бесплатным фондированием.

К сожалению такая стратегия не подойдет для физических лиц:

1). Брокеры, как правило, не дают прямой доступ к валютным свопам.

2). Размер брокерских комиссий будет больше потенциальной прибыли (у банков есть только крошечная биржевая комиссия).

3). Своп довольно дорогой – минимальный лот $100 тыс.

Источник

{kind=link}

Норникель провел звонок с аналитиками и экспертами фондового рынка.

📌Стратегия и операционная деятельность

🔹Статус инвестиционной программы на 2023 г.?

Ответ: Принимая во внимание ослабление рубля и пересмотр графиков реализации ряда проектов в связи с необходимостью их перепроектирования, мы корректируем прогноз инвестиций на 2023 г. с 4,7 млрд долл. до 3,5-3,8 млрд долл.

🔹Когда компания представит обновленную инвестиционную программу? Какой диапазон капитальных инвестиций стоит ожидать за пределами 2023+?

Ответ: Прогноз инвестиций зависит от ряда факторов, включая колебания валютных курсов, доступность поставщиков, а также проработку альтернативных проектных решений. В настоящий момент мы проводим комплекс мероприятий по перепроектированию и импортозамещению, по итогам которых планируется актуализация инвестиционной программы 2024-2030 гг. Новые вводные могут быть озвучены в конце года.

📌Сбыт и маркетинг

🔹Эффективность переориентации на азиатские рынки? Есть ли дисконты при реализации продукции?

Ответ: По причине самосанкций некоторых клиентов на западных рынках, часть объемов реализации была дополнительно переведена на восточное направление. Существуют региональные особенности ведения бизнеса в каждом из направлений. Компания знает об этих особенностях и адаптируется к ним.

Предпосылки для предоставления специальных скидок отсутствуют.

Продолжение читайте на Смартлабе:

https://smart-lab.ru/928336

Блог Норникеля на Смартлабе

📌Стратегия и операционная деятельность

🔹Статус инвестиционной программы на 2023 г.?

Ответ: Принимая во внимание ослабление рубля и пересмотр графиков реализации ряда проектов в связи с необходимостью их перепроектирования, мы корректируем прогноз инвестиций на 2023 г. с 4,7 млрд долл. до 3,5-3,8 млрд долл.

🔹Когда компания представит обновленную инвестиционную программу? Какой диапазон капитальных инвестиций стоит ожидать за пределами 2023+?

Ответ: Прогноз инвестиций зависит от ряда факторов, включая колебания валютных курсов, доступность поставщиков, а также проработку альтернативных проектных решений. В настоящий момент мы проводим комплекс мероприятий по перепроектированию и импортозамещению, по итогам которых планируется актуализация инвестиционной программы 2024-2030 гг. Новые вводные могут быть озвучены в конце года.

📌Сбыт и маркетинг

🔹Эффективность переориентации на азиатские рынки? Есть ли дисконты при реализации продукции?

Ответ: По причине самосанкций некоторых клиентов на западных рынках, часть объемов реализации была дополнительно переведена на восточное направление. Существуют региональные особенности ведения бизнеса в каждом из направлений. Компания знает об этих особенностях и адаптируется к ним.

Предпосылки для предоставления специальных скидок отсутствуют.

Продолжение читайте на Смартлабе:

https://smart-lab.ru/928336

Блог Норникеля на Смартлабе

{kind=link}

Белуга – одна из топ-идей на рынке сейчас

Белуга опубликовала сильный РСБУ отчет (рост чистой прибыли только по одному юрлицу в 7.5 раз до 9.8 млрд. руб).

Получается, компания торгуется всего 4.3х по P/E Annualized, при том что это только одно юрлицо, а второе полугодие как правило у нее сильнее

Белуга – №1 производитель алкоголя в РФ, не страдающий от санкций, с понятной стратегией развития, стабильными дивидендами и дешевой оценкой по мультипликаторам

🔸Отлично растущий высокомаржинальный бизнес

• За 2023 H1 по РСБУ выручка и чистая прибыль Белуги увеличилисьв 7+ раз

• За 2022 год по МСФО Белуга нарастила выручку и EBITDA на 30% и66% соответственно.

Исторически цены на алкоголь растут выше инфляции, а издержки, наоборот, ниже инфляции – эффект операционного рычага, позитивен для роста рентабельности

Активный рост импорта – за 2023 H1 отгрузки партнерских брендов +27% г/г и +64% к 2021 H1

🔸Белуга подтверждает прогноз по выходу выручки на >130 млрд руб к 2024 году, что предполагает более 15% средний рост выручки в 2023 и 2024 – отличный уровень

Высокий темп роста бизнеса достигается за счет развития сети “ВинЛаб”. За 2023 H1 было открыто 155 новых магазинов ВинЛаб или +11.5% к 2022 H2. Белуга планирует открывать по 250-350 точек ежегодно

🔸Белуга платит дивиденды с двузначной доходностью.

• Доходность за последние 12 месяцев: 11.6%

• Белуга пересмотрела див. политику, повысив минимальный уровень дивидендов с 25% до 50% от чистой прибыли по МСФО

🔸Компания по факту стоит на ~27% дешевле, чем ее оценивает рынок.

Широкий рынок, скорее, не видит, что на балансе Белуги лежат казначейские акции на~27% от MСap – квазикеш

Если бы акции Белуги торговались по мультипликатору Абрау-Дюрсо, то их цена индикативно составила бы ~10 900 руб или ~13 700 руб за акцию, против текущих ~5 300 руб.

🔸Менеджмент заинтересован в росте капитализации, существует перспектива включения в индекс РТС, в случае чего появится дополнительный апсайд.

Компания изучает варианты для выполнения формальных требований для включения в индекс.

Белуга сохраняет статус уникальной одновременно Growth и Value истории на РФ рынке:

• Имеет понятную стратегию дальнейшего роста бизнеса по 15%+ в год. Активно расширяет сеть магазинов по 250-350 точек в год

• Собственники заинтересованы в росте капитализации и дивидендах – платит >11% дивидендами (LTM), потенциально может войти в индекс РТС

• Cтоит на 27% дешевле, чем видит широкий рынок – 5.0х по EV/LTM EBITDA, против целевого уровня 5.7х и 12.8х у Абрау-Дюрсо

• В отличии от многих компаний Белуга прозрачно раскрывает отчетность

Полную статью с графиками читайте на Смартлабе:

https://smart-lab.ru/927998

Автор: Кирилл Кузнецов

#BELU держите?

🔥— конечно!

🐳— нееет!

Белуга опубликовала сильный РСБУ отчет (рост чистой прибыли только по одному юрлицу в 7.5 раз до 9.8 млрд. руб).

Получается, компания торгуется всего 4.3х по P/E Annualized, при том что это только одно юрлицо, а второе полугодие как правило у нее сильнее

Белуга – №1 производитель алкоголя в РФ, не страдающий от санкций, с понятной стратегией развития, стабильными дивидендами и дешевой оценкой по мультипликаторам

🔸Отлично растущий высокомаржинальный бизнес

• За 2023 H1 по РСБУ выручка и чистая прибыль Белуги увеличилисьв 7+ раз

• За 2022 год по МСФО Белуга нарастила выручку и EBITDA на 30% и66% соответственно.

Исторически цены на алкоголь растут выше инфляции, а издержки, наоборот, ниже инфляции – эффект операционного рычага, позитивен для роста рентабельности

Активный рост импорта – за 2023 H1 отгрузки партнерских брендов +27% г/г и +64% к 2021 H1

🔸Белуга подтверждает прогноз по выходу выручки на >130 млрд руб к 2024 году, что предполагает более 15% средний рост выручки в 2023 и 2024 – отличный уровень

Высокий темп роста бизнеса достигается за счет развития сети “ВинЛаб”. За 2023 H1 было открыто 155 новых магазинов ВинЛаб или +11.5% к 2022 H2. Белуга планирует открывать по 250-350 точек ежегодно

🔸Белуга платит дивиденды с двузначной доходностью.

• Доходность за последние 12 месяцев: 11.6%

• Белуга пересмотрела див. политику, повысив минимальный уровень дивидендов с 25% до 50% от чистой прибыли по МСФО

🔸Компания по факту стоит на ~27% дешевле, чем ее оценивает рынок.

Широкий рынок, скорее, не видит, что на балансе Белуги лежат казначейские акции на~27% от MСap – квазикеш

Если бы акции Белуги торговались по мультипликатору Абрау-Дюрсо, то их цена индикативно составила бы ~10 900 руб или ~13 700 руб за акцию, против текущих ~5 300 руб.

🔸Менеджмент заинтересован в росте капитализации, существует перспектива включения в индекс РТС, в случае чего появится дополнительный апсайд.

Компания изучает варианты для выполнения формальных требований для включения в индекс.

Белуга сохраняет статус уникальной одновременно Growth и Value истории на РФ рынке:

• Имеет понятную стратегию дальнейшего роста бизнеса по 15%+ в год. Активно расширяет сеть магазинов по 250-350 точек в год

• Собственники заинтересованы в росте капитализации и дивидендах – платит >11% дивидендами (LTM), потенциально может войти в индекс РТС

• Cтоит на 27% дешевле, чем видит широкий рынок – 5.0х по EV/LTM EBITDA, против целевого уровня 5.7х и 12.8х у Абрау-Дюрсо

• В отличии от многих компаний Белуга прозрачно раскрывает отчетность

Полную статью с графиками читайте на Смартлабе:

https://smart-lab.ru/927998

Автор: Кирилл Кузнецов

#BELU держите?

🔥— конечно!

🐳— нееет!

{kind=link}

Чёрная пятница на бирже: кровь хлынула на рынок

Распродажа акций началась. Скидка на акции набирает обороты. Что будет в понедельник?

На данный момент:

• Алроса -3,3%

• Вуш -4%

• Х5 -5,3%

• ВТБ -2,2%

• Газпром -1,6%

• Инарктика -7%

• Лукойл -1% (от максимума дня в моменте терял 5%)

• Мосбиржа -3%

• Сбер — 1,3% (в моменте -4% от максимума дня)

• Сургут преф -0,3% (в моменте -6% от максимума дня)

Какая-то невесёлая коррекция на рынке. По крайней мере для меня. В то время, когда начали приходить дивиденды Сургутнефтегаза, участники рынка решили отметить это красным флагом на карте рынка.

Подавляющее большинство голосует за коррекцию на бирже и выступает за дальнейшую покупку акций. Для кого-то это может оказаться хорошим моментом

Сегодня выяснится акционер ты дрожащий, или право имеешь. Право на выручку, прибыль и дивиденды компании или лося. В кулуарах уже смеются как с плечевыми лонгистами сымитировали секс.

Приправляя это отборными убедительными терминами, с которыми я ранее не встречался. И хоть на Кубани сбор урожая ещё не начался, с рынка уже убрали лишних пассажиров и всем нам намекают, что акции продолжат свой рост. Осталось угадать какие.

Звонок от Брокера Клиенту:

Б: на рынке крах, у Вас на счету минус 20 млн!

К: ну и что, у меня в прошлом месяце на моём брокерском счёте у вас было 10 млн и это было моей проблемой и я вам не звонил. Поэтому со своими трудностями справляйтесь сами.

Автор: Виктор Петров

Пишите свои мысли в комментарии:

https://smart-lab.ru/928537

Что делаем то?

👍— тарим!

🐳— шортим!

Распродажа акций началась. Скидка на акции набирает обороты. Что будет в понедельник?

На данный момент:

• Алроса -3,3%

• Вуш -4%

• Х5 -5,3%

• ВТБ -2,2%

• Газпром -1,6%

• Инарктика -7%

• Лукойл -1% (от максимума дня в моменте терял 5%)

• Мосбиржа -3%

• Сбер — 1,3% (в моменте -4% от максимума дня)

• Сургут преф -0,3% (в моменте -6% от максимума дня)

Какая-то невесёлая коррекция на рынке. По крайней мере для меня. В то время, когда начали приходить дивиденды Сургутнефтегаза, участники рынка решили отметить это красным флагом на карте рынка.

Подавляющее большинство голосует за коррекцию на бирже и выступает за дальнейшую покупку акций. Для кого-то это может оказаться хорошим моментом

Сегодня выяснится акционер ты дрожащий, или право имеешь. Право на выручку, прибыль и дивиденды компании или лося. В кулуарах уже смеются как с плечевыми лонгистами сымитировали секс.

Приправляя это отборными убедительными терминами, с которыми я ранее не встречался. И хоть на Кубани сбор урожая ещё не начался, с рынка уже убрали лишних пассажиров и всем нам намекают, что акции продолжат свой рост. Осталось угадать какие.

Звонок от Брокера Клиенту:

Б: на рынке крах, у Вас на счету минус 20 млн!

К: ну и что, у меня в прошлом месяце на моём брокерском счёте у вас было 10 млн и это было моей проблемой и я вам не звонил. Поэтому со своими трудностями справляйтесь сами.

Автор: Виктор Петров

Пишите свои мысли в комментарии:

https://smart-lab.ru/928537

Что делаем то?

👍— тарим!

🐳— шортим!

{kind=link}

Доллар, август🔥Акции и инвестиции

📉IMOEX -1.8%

Индекс показал новый максимум и резко развернулся, технически это очень похоже на коррекцию. С другой стороны, всё ещё может измениться, пока падение больше похоже на рыночный шум 🤷♂️

📈USDRUB +1%

Доллар сегодня поднимался выше 96 руб. на фоне общего снижения рынка💪

До остановки торгов 2022 года, такое происходило постоянно, при резком падении рынка, доллар прибавлял в цене. Происходило это потому, что инвесторы продавая акции перекладывали наличность в валюту.

В последний год такой корреляции не было, возможно повлияло отсутствие инвесторов, а возможно ограничения на движение капитала🤔

Возвращение корреляции, может говорить о частичной нормализации процессов на фондовом рынке😳

📉РусГидро -5.2%

Сильнее всего падаю те, кто рос «непонятно на чём» 😉

📈Банк Санкт-Петербург +6%

Продолжает расти на ожиданиях дивидендов. Даже падение рынка не может остановить этот рост, подозрительно🤔

📈Эл5 Энерго (Энел) +0%

Опубликовала отчётность по МСФО за 1 п 2023 года. Выручка выросла на 18% до 28,94 млрд руб., чистая прибыль на 32% до 2,6 млрд рублей💪

📈Белуга +1.4%

Лучше рынка после публикации отчётности по РСБУ. За полгода прибыль выросла в 7,5 раз, до 9,3 млрд рублей🤑

📉Инарктика -0.3%

Лучше рынка, СД 07.08.2023 решит по дивидендам🤑

📈ТНС энерго Ростов п +39%

Коррекция? Не, не слышал😁

Комментируйте на Смартлабе:

https://smart-lab.ru/928596

📉IMOEX -1.8%

Индекс показал новый максимум и резко развернулся, технически это очень похоже на коррекцию. С другой стороны, всё ещё может измениться, пока падение больше похоже на рыночный шум 🤷♂️

📈USDRUB +1%

Доллар сегодня поднимался выше 96 руб. на фоне общего снижения рынка💪

До остановки торгов 2022 года, такое происходило постоянно, при резком падении рынка, доллар прибавлял в цене. Происходило это потому, что инвесторы продавая акции перекладывали наличность в валюту.

В последний год такой корреляции не было, возможно повлияло отсутствие инвесторов, а возможно ограничения на движение капитала🤔

Возвращение корреляции, может говорить о частичной нормализации процессов на фондовом рынке😳

📉РусГидро -5.2%

Сильнее всего падаю те, кто рос «непонятно на чём» 😉

📈Банк Санкт-Петербург +6%

Продолжает расти на ожиданиях дивидендов. Даже падение рынка не может остановить этот рост, подозрительно🤔

📈Эл5 Энерго (Энел) +0%

Опубликовала отчётность по МСФО за 1 п 2023 года. Выручка выросла на 18% до 28,94 млрд руб., чистая прибыль на 32% до 2,6 млрд рублей💪

📈Белуга +1.4%

Лучше рынка после публикации отчётности по РСБУ. За полгода прибыль выросла в 7,5 раз, до 9,3 млрд рублей🤑

📉Инарктика -0.3%

Лучше рынка, СД 07.08.2023 решит по дивидендам🤑

📈ТНС энерго Ростов п +39%

Коррекция? Не, не слышал😁

Комментируйте на Смартлабе:

https://smart-lab.ru/928596

{kind=link}

Делимся результатами Freedom Holding Corp. (NASDAQ: FRHC) за 2023 фискальный год, который закончился 31 марта 2023-го. Все результаты даются в сравнении с фискальным 2022-м.

• Выручка: +15,4% (до $795,7 млн)

• Чистая прибыль: $205,1 млн

• Прибыль на акцию: $3,5

• Активы: +57,4% (до $5,085 млрд)

• Число новых брокерских счетов на 31.12.2022: +6,9% (до 370 тысяч)

Основные источники дохода:

• Процентный доход: +142% (до $294,7 млн)

• Торговля ценными бумагами: $71 млн

• Сделки с валютой: $48,4 млн

• Страховой бизнес: +58% (до $115,4 млн)

• Прочий доход: $234,3 млн

Основные драйверы роста прибыли – процентные доходы от кредитного и облигационного портфелей, а также страхового и банковского бизнеса, который активно растет в Казахстане. В целом, казахстанский сегмент принес $566 млн, за ним следует европейский с $216,5 млн выручки.

Подробнее https://www.sec.gov/ix?doc=/Archives/edgar/data/0000924805/000092480523000076/frhc-20230331.htm

• Выручка: +15,4% (до $795,7 млн)

• Чистая прибыль: $205,1 млн

• Прибыль на акцию: $3,5

• Активы: +57,4% (до $5,085 млрд)

• Число новых брокерских счетов на 31.12.2022: +6,9% (до 370 тысяч)

Основные источники дохода:

• Процентный доход: +142% (до $294,7 млн)

• Торговля ценными бумагами: $71 млн

• Сделки с валютой: $48,4 млн

• Страховой бизнес: +58% (до $115,4 млн)

• Прочий доход: $234,3 млн

Основные драйверы роста прибыли – процентные доходы от кредитного и облигационного портфелей, а также страхового и банковского бизнеса, который активно растет в Казахстане. В целом, казахстанский сегмент принес $566 млн, за ним следует европейский с $216,5 млн выручки.

Подробнее https://www.sec.gov/ix?doc=/Archives/edgar/data/0000924805/000092480523000076/frhc-20230331.htm

Общие черты успешных трейдеров

Стать успшным трейдером возможно, однако у каждого будет свой путь и «примочки». Но и у таких все равно есть общие черты.

Продолжаю читать книгу «таинственные маги рынка». Дошёл до Амрит Сейла, которые является снайпером и охотником на единорогов.

Он как раз и рассказывает об общих чертах успешных трейдеров:

• Успешные трейдеры в первую очередь контролируют свои убытки и знают, что прибыль позаботится о себе сама

• Они никогда не даются. Даже когда дела идут плохо, они найдут способ выжить и будут уверены, что всё кончится хорошо.

• Они способны к самосовершенствованию и всегда ищут способы улучшать свою продуктивность, день за днём, месяц за месяцем

• Они понимают свои преимущества.

• Они знают, что каждая следующая сделка не связана с предыдущей

• Они воспринимают неудачи как советы, подсказки или предупреждения.

• Неудача — неизбежный спутник по дороге к успеху

• Они знают как выглядит хорошая сделка

• Стремятся ограничить свой риск

• Не ищут мгновенного удовлетворения и прилагают усилие и терпение, пока ждут подходящей сделки

• У них нет необходимости ежедневно совершать сделки

• Дисциплинированы

• Учатся на своих ошибках

• Страстное желание преуспеть

Пишите свои мысли в комментарии:

https://smart-lab.ru/928344

Автор: Виктор Петров

Стать успшным трейдером возможно, однако у каждого будет свой путь и «примочки». Но и у таких все равно есть общие черты.

Продолжаю читать книгу «таинственные маги рынка». Дошёл до Амрит Сейла, которые является снайпером и охотником на единорогов.

Он как раз и рассказывает об общих чертах успешных трейдеров:

• Успешные трейдеры в первую очередь контролируют свои убытки и знают, что прибыль позаботится о себе сама

• Они никогда не даются. Даже когда дела идут плохо, они найдут способ выжить и будут уверены, что всё кончится хорошо.

• Они способны к самосовершенствованию и всегда ищут способы улучшать свою продуктивность, день за днём, месяц за месяцем

• Они понимают свои преимущества.

• Они знают, что каждая следующая сделка не связана с предыдущей

• Они воспринимают неудачи как советы, подсказки или предупреждения.

• Неудача — неизбежный спутник по дороге к успеху

• Они знают как выглядит хорошая сделка

• Стремятся ограничить свой риск

• Не ищут мгновенного удовлетворения и прилагают усилие и терпение, пока ждут подходящей сделки

• У них нет необходимости ежедневно совершать сделки

• Дисциплинированы

• Учатся на своих ошибках

• Страстное желание преуспеть

Пишите свои мысли в комментарии:

https://smart-lab.ru/928344

Автор: Виктор Петров

{kind=link}