Forwarded from Mozgovik Research | Анализ акций

Дорогие девушки и женщины! Наша команда поздравляет вас с прекрасным праздником 8 марта!

Оставайтесь такими же прекрасными и будьте счастливы, где бы вы ни были! Ведь именно вы делаете наш мир лучше!

И по такому поводу мы, специально для вас, подготовили пак забавных открыток😍

Мужчины, отправляйте своим вторым половинкам и подругам и поднимайте им настроение!

Также напоминаем, что до 10 марта действует праздничная скидка на нашу годовую премиум-подписку!

Переходите по ссылке ниже и забирайте, пока есть возможность!

👉ПОЛУЧИТЬ ПРЕМИУМ СО СКИДКОЙ

Оставайтесь такими же прекрасными и будьте счастливы, где бы вы ни были! Ведь именно вы делаете наш мир лучше!

И по такому поводу мы, специально для вас, подготовили пак забавных открыток😍

Мужчины, отправляйте своим вторым половинкам и подругам и поднимайте им настроение!

Также напоминаем, что до 10 марта действует праздничная скидка на нашу годовую премиум-подписку!

Переходите по ссылке ниже и забирайте, пока есть возможность!

👉ПОЛУЧИТЬ ПРЕМИУМ СО СКИДКОЙ

Мой трекрекорд

Штош… Решил я продолжить славную традицию — публикацию трек рекорда.

Немного предыстории. Ещё с конца студенчества жизнь подкидывала возможные тропинки: мол брось свою физику, уйди в финансы. Но заниматься этим никогда не хотелось. Однако, жизнь заставила изучать возможные альтернативы банковским депозитам, так и втянулся.

Ни о чем, впрочем, не жалею :) На фондовом рынке оказался благодаря ИИС в конце ноября 2016-го. К слову, уровень знаний условно летом того года: не смог бы назвать отличия акции от облигации (хотя слова такие слышал).

К результатам. Оговорюсь, что не очень люблю давать значения с абсолютными цифрами, так что график нормирован на максимальное значение суммы всех брокерских счетов. При желании, масштаб цифр угадывается легко. Итак, с ноября 2016 по 1 марта 2023 динамика была такова (рис. 1)

Вообще, налоговый вычет являлся такой ментальной «страховкой» перед изучением неизведанного. Со временем, уровень компетенций рос и открыл не только ИИС, но и обычный брокерский счет.

Пожалуй, первым мощным кризисом были санкции на Русал в 18-м (тогда это была топ фишка). В принципе, даже после кризиса оказался без нетто потерь, хотя и с около нулевой прибылью. Зато с бесценным опытом!

В 2019-м было принято решение весьма существенно пополнить счета. В принципе, где-то с этого периода и интересно посмотреть детальнее. По крайней мере проще анализировать прибыль (убыток) в процентах — не так сильно влияют взносы. Вообще конечно отдельный разговор как корректно учитывать начальный этап инвестора (если он начинается с нуля), ну да ладно.

К слову, этапы активности на СЛ таковы: зарегался в 17-м, начал чуток читать и писать на форумах в середине 18-го, первый пост в блоге — вообще 20-й год

2019-й год был весьма особенным для ФР РФ. Прям золотая эпоха национального достояния. К слову, у многих за тот год альфа отрицательная — мало кто в газик настолько верил. Зато последующие года с позитивной альфой!

Кроме того, хотелось бы отметить, что уровень загрузки по основной работе в конце 21-го очень усилился. Почти весь 22-й год у меня и вовсе прошел с минимальными телодвижениями по рынку. Как бы то ни было, прошлые кризисы не переиграть; как вышло — так вышло.

Это не попытка себя как-то оправдать, все-таки просадка огромная, но и упомянуть про эту особенность стоит. К тому же, будет повод для серьезных размышлений.

Пока 23-й год идет хорошо (к слову, с начала марта еще процентик альфы набежал). Постараюсь не сбавлять обороты.

🔹Как считалось?

Под альфой здесь понимается: отношение дохода за период к СЧА на начало периода + пополнения за период минус бенчмарк (MCFTRR индекс полной доходности мосбиржи по ставкам российских резидентов)

Отмечу, что в такой постановке считается, что пополнения как бы поступили в первый день и «работали» весь период; на практике это конечно не так, так что реальная альфа будет чуть выше

🔹Что (не)учтено в прибыли:

• налоговые вычеты по ИИС НЕ учтены. Они, конечно подправили бы картину на начальном этапе, но на общую уже не влияют

• налоги (где брокер НЕ является налоговым агентом) — по сути это дивы с расписок. Но там сумма примерно такая же как от всех вычетов

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/884298.php

Автор: zzznth

Штош… Решил я продолжить славную традицию — публикацию трек рекорда.

Немного предыстории. Ещё с конца студенчества жизнь подкидывала возможные тропинки: мол брось свою физику, уйди в финансы. Но заниматься этим никогда не хотелось. Однако, жизнь заставила изучать возможные альтернативы банковским депозитам, так и втянулся.

Ни о чем, впрочем, не жалею :) На фондовом рынке оказался благодаря ИИС в конце ноября 2016-го. К слову, уровень знаний условно летом того года: не смог бы назвать отличия акции от облигации (хотя слова такие слышал).

К результатам. Оговорюсь, что не очень люблю давать значения с абсолютными цифрами, так что график нормирован на максимальное значение суммы всех брокерских счетов. При желании, масштаб цифр угадывается легко. Итак, с ноября 2016 по 1 марта 2023 динамика была такова (рис. 1)

Вообще, налоговый вычет являлся такой ментальной «страховкой» перед изучением неизведанного. Со временем, уровень компетенций рос и открыл не только ИИС, но и обычный брокерский счет.

Пожалуй, первым мощным кризисом были санкции на Русал в 18-м (тогда это была топ фишка). В принципе, даже после кризиса оказался без нетто потерь, хотя и с около нулевой прибылью. Зато с бесценным опытом!

В 2019-м было принято решение весьма существенно пополнить счета. В принципе, где-то с этого периода и интересно посмотреть детальнее. По крайней мере проще анализировать прибыль (убыток) в процентах — не так сильно влияют взносы. Вообще конечно отдельный разговор как корректно учитывать начальный этап инвестора (если он начинается с нуля), ну да ладно.

К слову, этапы активности на СЛ таковы: зарегался в 17-м, начал чуток читать и писать на форумах в середине 18-го, первый пост в блоге — вообще 20-й год

2019-й год был весьма особенным для ФР РФ. Прям золотая эпоха национального достояния. К слову, у многих за тот год альфа отрицательная — мало кто в газик настолько верил. Зато последующие года с позитивной альфой!

Кроме того, хотелось бы отметить, что уровень загрузки по основной работе в конце 21-го очень усилился. Почти весь 22-й год у меня и вовсе прошел с минимальными телодвижениями по рынку. Как бы то ни было, прошлые кризисы не переиграть; как вышло — так вышло.

Это не попытка себя как-то оправдать, все-таки просадка огромная, но и упомянуть про эту особенность стоит. К тому же, будет повод для серьезных размышлений.

Пока 23-й год идет хорошо (к слову, с начала марта еще процентик альфы набежал). Постараюсь не сбавлять обороты.

🔹Как считалось?

Под альфой здесь понимается: отношение дохода за период к СЧА на начало периода + пополнения за период минус бенчмарк (MCFTRR индекс полной доходности мосбиржи по ставкам российских резидентов)

Отмечу, что в такой постановке считается, что пополнения как бы поступили в первый день и «работали» весь период; на практике это конечно не так, так что реальная альфа будет чуть выше

🔹Что (не)учтено в прибыли:

• налоговые вычеты по ИИС НЕ учтены. Они, конечно подправили бы картину на начальном этапе, но на общую уже не влияют

• налоги (где брокер НЕ является налоговым агентом) — по сути это дивы с расписок. Но там сумма примерно такая же как от всех вычетов

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/884298.php

Автор: zzznth

{kind=link}

Таттелеком анонсировал дивиденды за 2022 год.

Крупнейший в Татарстане оператор телекоммуникационных услуг под названием Таттелеком, которого мы с вами хорошенько прожарили ещё в сентябре 2022 года, и акции которого улетели с тех пор с 0,53 руб. до 0,70 руб., решил направить 70% чистой прибыли за 2022 год на выплату дивидендов.

Напомню, дивидендная политика компании предполагает выплату не менее 50% от чистой прибыли, в тех случаях когда не требуется дополнительный кэш на реализацию стратегических проектов.

Выплаты на акцию могут составить 0,05085 руб., что сулит ДД=7,5%. Закрытие реестра намечено на 14 апреля 2023 года (с учётом режима торгов Т+2).

За последние 5 лет средняя дивидендная доходность по бумагам составила 9%. Мажоритарием Таттелекома, как известно, является Связьинвестнефтехим с долей акционерного капитала 87,2%, который контролируется Правительством Республики Татарстан, поэтому основной акционер всегда заинтересован в щедрых дивидендах компании — это очень важный момент в этой истории, и о нём всегда нужно помнить!

"Прошедший год для компании Таттелеком стал одновременно сложным и успешным – годом вызовов и новых возможностей. В 2022 году перед нами стояли задачи преодолеть санкционные ограничения, найти точки роста, проработать альтернативные решения и внедрить их в бизнес-процессы" — поведал генеральный директор Таттелекома Айрат Нурутдинов.

Бизнес Таттелекома динамично развивается. Так, в прошлом году компания достигла ёмкости по оптической сети GPON (современная проводная технология доступа к сети интернет) в объеме 210 тыс. домохозяйств, и в этом году планирует увеличить показатель еще на +38%.

Сегмент IP-домофонии в прошлом году вырос в 4 раза до 6,3 тыс. панелей, и в 2023 году планируется удвоить показатель. Компания является бенефициаром республиканского проекта «Безопасный город», в рамках которого устанавливает системы видеонаблюдения.

В целом рынок телеком-услуг в России в ближайшие три года будет демонстрировать рост в пределах +2% — по крайней мере, такой сценарий анонсировало агентство «ТМТ Консалтинг», которое более 10 лет проводит стратегический анализа рынка телекоммуникаций, и аналитикой которого пользуются сами телеком-операторы.

На этом фоне инвесторам не стоит рассчитывать на сильный рост капитализации эмитентов. Бумаги телекомов интересны для покупок в моменты сильных коррекций на рынке, которые в последние годы случаются достаточно часто из-за геополитики.

Акции Таттелекома в этом смысле не исключение из правил, а скорее — яркий пример. После взлёта котировок последних месяцев текущий ценник на мой субъективный взгляд совершенно неинтересный для стратегических покупок, а вот при коррекции куда-нибудь в область 0,5+ руб. бумаги смело можно будет добавлять в свой портфель.

⚠️Не является инвестиционной рекомендацией

Пишите своё мнение в комменатрии и на Смартлабе:

https://smart-lab.ru/blog/884382.php

Автор: Козлов Юрий

———————————

А вы держите #TTLK ?

👍 — держу!

🐳 — нет.

Крупнейший в Татарстане оператор телекоммуникационных услуг под названием Таттелеком, которого мы с вами хорошенько прожарили ещё в сентябре 2022 года, и акции которого улетели с тех пор с 0,53 руб. до 0,70 руб., решил направить 70% чистой прибыли за 2022 год на выплату дивидендов.

Напомню, дивидендная политика компании предполагает выплату не менее 50% от чистой прибыли, в тех случаях когда не требуется дополнительный кэш на реализацию стратегических проектов.

Выплаты на акцию могут составить 0,05085 руб., что сулит ДД=7,5%. Закрытие реестра намечено на 14 апреля 2023 года (с учётом режима торгов Т+2).

За последние 5 лет средняя дивидендная доходность по бумагам составила 9%. Мажоритарием Таттелекома, как известно, является Связьинвестнефтехим с долей акционерного капитала 87,2%, который контролируется Правительством Республики Татарстан, поэтому основной акционер всегда заинтересован в щедрых дивидендах компании — это очень важный момент в этой истории, и о нём всегда нужно помнить!

"Прошедший год для компании Таттелеком стал одновременно сложным и успешным – годом вызовов и новых возможностей. В 2022 году перед нами стояли задачи преодолеть санкционные ограничения, найти точки роста, проработать альтернативные решения и внедрить их в бизнес-процессы" — поведал генеральный директор Таттелекома Айрат Нурутдинов.

Бизнес Таттелекома динамично развивается. Так, в прошлом году компания достигла ёмкости по оптической сети GPON (современная проводная технология доступа к сети интернет) в объеме 210 тыс. домохозяйств, и в этом году планирует увеличить показатель еще на +38%.

Сегмент IP-домофонии в прошлом году вырос в 4 раза до 6,3 тыс. панелей, и в 2023 году планируется удвоить показатель. Компания является бенефициаром республиканского проекта «Безопасный город», в рамках которого устанавливает системы видеонаблюдения.

В целом рынок телеком-услуг в России в ближайшие три года будет демонстрировать рост в пределах +2% — по крайней мере, такой сценарий анонсировало агентство «ТМТ Консалтинг», которое более 10 лет проводит стратегический анализа рынка телекоммуникаций, и аналитикой которого пользуются сами телеком-операторы.

На этом фоне инвесторам не стоит рассчитывать на сильный рост капитализации эмитентов. Бумаги телекомов интересны для покупок в моменты сильных коррекций на рынке, которые в последние годы случаются достаточно часто из-за геополитики.

Акции Таттелекома в этом смысле не исключение из правил, а скорее — яркий пример. После взлёта котировок последних месяцев текущий ценник на мой субъективный взгляд совершенно неинтересный для стратегических покупок, а вот при коррекции куда-нибудь в область 0,5+ руб. бумаги смело можно будет добавлять в свой портфель.

⚠️Не является инвестиционной рекомендацией

Пишите своё мнение в комменатрии и на Смартлабе:

https://smart-lab.ru/blog/884382.php

Автор: Козлов Юрий

———————————

А вы держите #TTLK ?

👍 — держу!

🐳 — нет.

{kind=link}

«Легкие деньги». Сборник статей о финансах, инвестициях, рецензий на ТОП книги

Собрал воедино статьи, написанные о финансах, в один сборник. В нем вы найдете рецензии на книги от «на пенсию в 35» до австрийских экономистов. Также рассказываю о своем опыте на бирже и способах сохранить деньги.

Скачать книгу

Содержание:

• Спрячьте от себя деньги

• Деньги как посредник

• Что такое деньги?

• Основа финансовой грамотности

• Об ипотеке под 0,1 %

• Связь между ключевой ставкой, зарплатой и кредитами

• Секрет богатства

• Правило инвестиций № 2

• «Как завладеть миром. Инвестируйте умно и мыслите глобально»

• Первопричины финансовой безграмотности

• Бабки делают бабки

• Три неочевидных мысли про деньги

• «Государство и деньги»

• На пенсию в 35 (по-американски)

• Парадокс инвестирования

• Финансовое пространство для маневра

• Могут ли налоги быть справедливыми?

• Как рассчитать примерную стоимость недвижимости

• Экономический кризис: кто виноват и что делать

• Инвестиции в бизнес-изобретения

• Заговор экономистов

• История банков как история мошенничества

• Противостояние застройщиков и людей

• «Признания мастера ценообразования»

• Мозг, который считает деньги

• Польза кредитов для общества

• История экономической науки как история слабоумия

• Обоснование процентной ставки по кредиту

• Денежные чудаки

• Неравноценный обмен

• Об издержках производства и справедливых ценах

• Легкие деньги

• Полезные посредники

• Отрицательный исход инвестиций

• Мой путь на бирже

P.S. Смартлабовцам, которые много пишут, рекомендую собирать свои публикации в один документ. Позже из него можно публиковать, как электронные, так и бумажные книги.

Делитесь своими полезными материалами в комментариях:

https://smart-lab.ru/blog/884294.php

Автор: Владимир Никонов

Собрал воедино статьи, написанные о финансах, в один сборник. В нем вы найдете рецензии на книги от «на пенсию в 35» до австрийских экономистов. Также рассказываю о своем опыте на бирже и способах сохранить деньги.

Скачать книгу

Содержание:

• Спрячьте от себя деньги

• Деньги как посредник

• Что такое деньги?

• Основа финансовой грамотности

• Об ипотеке под 0,1 %

• Связь между ключевой ставкой, зарплатой и кредитами

• Секрет богатства

• Правило инвестиций № 2

• «Как завладеть миром. Инвестируйте умно и мыслите глобально»

• Первопричины финансовой безграмотности

• Бабки делают бабки

• Три неочевидных мысли про деньги

• «Государство и деньги»

• На пенсию в 35 (по-американски)

• Парадокс инвестирования

• Финансовое пространство для маневра

• Могут ли налоги быть справедливыми?

• Как рассчитать примерную стоимость недвижимости

• Экономический кризис: кто виноват и что делать

• Инвестиции в бизнес-изобретения

• Заговор экономистов

• История банков как история мошенничества

• Противостояние застройщиков и людей

• «Признания мастера ценообразования»

• Мозг, который считает деньги

• Польза кредитов для общества

• История экономической науки как история слабоумия

• Обоснование процентной ставки по кредиту

• Денежные чудаки

• Неравноценный обмен

• Об издержках производства и справедливых ценах

• Легкие деньги

• Полезные посредники

• Отрицательный исход инвестиций

• Мой путь на бирже

P.S. Смартлабовцам, которые много пишут, рекомендую собирать свои публикации в один документ. Позже из него можно публиковать, как электронные, так и бумажные книги.

Делитесь своими полезными материалами в комментариях:

https://smart-lab.ru/blog/884294.php

Автор: Владимир Никонов

{kind=link}

Сбербанк готовится к дивидендам.

Сбербанк предстал голым перед публикой. Отчёт Сбербанка по МСФО за 2022 года увидел свет сегодня. Правда роста на отчёте не случилось, но сейчас все равно коротко перепишу что там у него:

• Чистая прибыль 270,5 млрд рублей (прибыль на акцию 12,39 рублей)

• Достаточность базового капитала по группе 14,8%

• 107 млн активных розничных клиентов (+3,2 млн)

• Доля Сбербанка на рынке ипотеки 53,8%

• Средства физ.лизц +7,4%

• Средства юр.лиц +17%

• Операционные расходы -1,5%

• Чистый процентный доход +6,5%

• Чистый комиссионный доход +15,4%

• Кредитный портфель без учёта валютной переоценки +12,8%

Громадный прыжок по Чистой прибыли назад. Но будем верить, что он был временным.

Кроме того успели похвастаться углеродной нейтральностью, хотя душные, пропуканные офисы говорят нам об обратном. Хотя вряд ли это нам с вами важно.

В общем, за 2022 год Сбербанк заработал 12,39 рублей на акцию, правда обыкновенную. Есть ещё префы, но там их не особо то и много. При этом Греф заговорил про дивиденды Сбербанка, сообщив о достигнутом запасе прочности, который позволяет рассмотреть их выплату. А если это так, то при 50% выплаты будет получено около 6 рублей на акцию и у нас с вами получается дивидендная доходность Сбербанка 3,53%. Чуть не лопнул от радости.

Совсем иначе обстоит дело с дивидендами Сбербанка за 2023 год. За 2 месяца 2023 года Сбербанк заработал 225 млрд рублей. Т.е. растянув это значение на весь год, мы получаем 1350 млрд рублей Чистой прибыли Сбера, а это, в свою очередь означает где-то по 60 рублей на акцию.

Какие дивиденды выплатит Сбербанк? В этом случае, при 50%, дивиденды Сбера составят 30 рублей или дивидендную доходность 17,65%. Правда там ещё не совсем понятно как будет по МСФО, ведь за 2022 год разница была небольшая: 300,2 млрд рублей против 270,5 млрд.

Однако, грубо говоря, можно прикинуть, что за 1,5 ближайших года можно заработать на дивидендах Сбербанка больше 20%.

Правда это при условии, что всё будет хорошо, иначе нужно было бы сухари покупать ещё вчера.

Так же Греф сообщил хорошие новости. В некоторых вариантах добровольного налога предполагается взнос и от Сбербанка. Так что может быть будет так весело, что обхохочемся.

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/884536.php

Автор: Виктор Петров

———————————

#SBER держим?

👍 — держим!

🐳 — не держим!

Сбербанк предстал голым перед публикой. Отчёт Сбербанка по МСФО за 2022 года увидел свет сегодня. Правда роста на отчёте не случилось, но сейчас все равно коротко перепишу что там у него:

• Чистая прибыль 270,5 млрд рублей (прибыль на акцию 12,39 рублей)

• Достаточность базового капитала по группе 14,8%

• 107 млн активных розничных клиентов (+3,2 млн)

• Доля Сбербанка на рынке ипотеки 53,8%

• Средства физ.лизц +7,4%

• Средства юр.лиц +17%

• Операционные расходы -1,5%

• Чистый процентный доход +6,5%

• Чистый комиссионный доход +15,4%

• Кредитный портфель без учёта валютной переоценки +12,8%

Громадный прыжок по Чистой прибыли назад. Но будем верить, что он был временным.

Кроме того успели похвастаться углеродной нейтральностью, хотя душные, пропуканные офисы говорят нам об обратном. Хотя вряд ли это нам с вами важно.

В общем, за 2022 год Сбербанк заработал 12,39 рублей на акцию, правда обыкновенную. Есть ещё префы, но там их не особо то и много. При этом Греф заговорил про дивиденды Сбербанка, сообщив о достигнутом запасе прочности, который позволяет рассмотреть их выплату. А если это так, то при 50% выплаты будет получено около 6 рублей на акцию и у нас с вами получается дивидендная доходность Сбербанка 3,53%. Чуть не лопнул от радости.

Совсем иначе обстоит дело с дивидендами Сбербанка за 2023 год. За 2 месяца 2023 года Сбербанк заработал 225 млрд рублей. Т.е. растянув это значение на весь год, мы получаем 1350 млрд рублей Чистой прибыли Сбера, а это, в свою очередь означает где-то по 60 рублей на акцию.

Какие дивиденды выплатит Сбербанк? В этом случае, при 50%, дивиденды Сбера составят 30 рублей или дивидендную доходность 17,65%. Правда там ещё не совсем понятно как будет по МСФО, ведь за 2022 год разница была небольшая: 300,2 млрд рублей против 270,5 млрд.

Однако, грубо говоря, можно прикинуть, что за 1,5 ближайших года можно заработать на дивидендах Сбербанка больше 20%.

Правда это при условии, что всё будет хорошо, иначе нужно было бы сухари покупать ещё вчера.

Так же Греф сообщил хорошие новости. В некоторых вариантах добровольного налога предполагается взнос и от Сбербанка. Так что может быть будет так весело, что обхохочемся.

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/884536.php

Автор: Виктор Петров

———————————

#SBER держим?

👍 — держим!

🐳 — не держим!

{kind=link}

Binance и Турция отказывают россиянам🔥Акции и инвестиции.

📉Сбербанк -0.3%

Герман Греф дал сегодня интере6сные комментарии, раньше обещали не менее 50% от прибыли, а сейчас получается, что могут больше заплатить 👉 Решение о размере дивидендов Сбербанка за 2022 год будет принято в марте, сейчас рассматриваются разные сценарии по объему выплат🤑

Кроме того, прибыль Сбербанка в 2023 году может приблизиться к докризисным значениям💪

Тем не менее акции падают несмотря на хорошие новости, произошла фиксация прибыли. Телеграм каналы не первый день рекламируют Сбер и похоже сегодня они решили скинуть свои позиции подписчикам😉

Сбербанк столкнулся с оттоком квалифицированных IT-специалистов за рубеж и какое-то время будет восстанавливать квалификационную составляющую😔

Эта проблема актуальна не только для Сбера. Интересно, а эти специалисты с низкой квалификацией, не могут набраться опыта и тоже уехать🤔

📉USDRUB -0.2%

ЦБ сообщил, что в IV квартале 2022 г. физлица приобрели долларов США на 278 млрд рублей. В целом за год объем покупок валюты населением составил 1,06 трлн рублей. Приобретаемая валюта преимущественно переводилась на зарубежные счета😉

Крупнейшими продавцами валюты на валютном рынке спот оставались СЗКО как основные агенты по реализации валютной выручки экспортеров. При этом объем продаваемой ими валюты вырос до 496 млрд руб. (в январе – 455 млрд руб.).

Нетто-покупателями валюты на бирже в основном были банки, не относящиеся к СЗКО, приобретавшие валюту для импортеров и иных клиентов – юридических лиц для осуществления ими международных переводов. Объем нетто-покупок этой категории участников составил 539 млрд рублей🧐

Турция начала отклонять декларации на оформление транзитных грузов, которые идут из Евросоюза в Россию. Таможенная система блокирует их оформление. Отсутствие импорта сыграет на руку рублю🧐

📈RGBI +0.0%

Крупные банки в феврале выкупили 65,6% всех размещений ОФЗ — ЦБ РФ.

Directed by Robert B. Weide🤷♂️

📈BTCUSD +0.1%

Binance закрыла для россиян возможность покупки и продажи долларов и евро через свой p2p-сервис, но криптаны говорят, что за рубли криптовалюту купить можно. Так что без паники, продолжайте спокойно сливать бабло на биткойне😁

📈Новатэк +0.4%

Либерализация экспорта СПГ из Арктики позволит за 7 лет нарастить производство этого топлива до 100 млн т/г — Мишустин🧐

📈Whoosh +4.1%

Акции в лидерах роста в моменте котировки прибавили более 7.5%. Whoosh 14 декабря провел IPO, компания смогла привлечь 2,1 млрд руб. от инвесторов. Стоимость акции была 185 руб. за бумагу, сейчас котировки поднялись выше 200 руб. за акцию.

Фактически рост акций начался с публикации операционной отчётности(06.02.2022), компания в 2 раза увеличил количество зарегистрированных аккаунтов по итогам 2022 года, до 11,9 млн. С момента публикации операционной отчётности акции прибавили более 26%🤔

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/884594.php

📉Сбербанк -0.3%

Герман Греф дал сегодня интере6сные комментарии, раньше обещали не менее 50% от прибыли, а сейчас получается, что могут больше заплатить 👉 Решение о размере дивидендов Сбербанка за 2022 год будет принято в марте, сейчас рассматриваются разные сценарии по объему выплат🤑

Кроме того, прибыль Сбербанка в 2023 году может приблизиться к докризисным значениям💪

Тем не менее акции падают несмотря на хорошие новости, произошла фиксация прибыли. Телеграм каналы не первый день рекламируют Сбер и похоже сегодня они решили скинуть свои позиции подписчикам😉

Сбербанк столкнулся с оттоком квалифицированных IT-специалистов за рубеж и какое-то время будет восстанавливать квалификационную составляющую😔

Эта проблема актуальна не только для Сбера. Интересно, а эти специалисты с низкой квалификацией, не могут набраться опыта и тоже уехать🤔

📉USDRUB -0.2%

ЦБ сообщил, что в IV квартале 2022 г. физлица приобрели долларов США на 278 млрд рублей. В целом за год объем покупок валюты населением составил 1,06 трлн рублей. Приобретаемая валюта преимущественно переводилась на зарубежные счета😉

Крупнейшими продавцами валюты на валютном рынке спот оставались СЗКО как основные агенты по реализации валютной выручки экспортеров. При этом объем продаваемой ими валюты вырос до 496 млрд руб. (в январе – 455 млрд руб.).

Нетто-покупателями валюты на бирже в основном были банки, не относящиеся к СЗКО, приобретавшие валюту для импортеров и иных клиентов – юридических лиц для осуществления ими международных переводов. Объем нетто-покупок этой категории участников составил 539 млрд рублей🧐

Турция начала отклонять декларации на оформление транзитных грузов, которые идут из Евросоюза в Россию. Таможенная система блокирует их оформление. Отсутствие импорта сыграет на руку рублю🧐

📈RGBI +0.0%

Крупные банки в феврале выкупили 65,6% всех размещений ОФЗ — ЦБ РФ.

Directed by Robert B. Weide🤷♂️

📈BTCUSD +0.1%

Binance закрыла для россиян возможность покупки и продажи долларов и евро через свой p2p-сервис, но криптаны говорят, что за рубли криптовалюту купить можно. Так что без паники, продолжайте спокойно сливать бабло на биткойне😁

📈Новатэк +0.4%

Либерализация экспорта СПГ из Арктики позволит за 7 лет нарастить производство этого топлива до 100 млн т/г — Мишустин🧐

📈Whoosh +4.1%

Акции в лидерах роста в моменте котировки прибавили более 7.5%. Whoosh 14 декабря провел IPO, компания смогла привлечь 2,1 млрд руб. от инвесторов. Стоимость акции была 185 руб. за бумагу, сейчас котировки поднялись выше 200 руб. за акцию.

Фактически рост акций начался с публикации операционной отчётности(06.02.2022), компания в 2 раза увеличил количество зарегистрированных аккаунтов по итогам 2022 года, до 11,9 млн. С момента публикации операционной отчётности акции прибавили более 26%🤔

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/884594.php

{kind=link}

Forwarded from Тимофей Мартынов

Так, ну что, могу похвастаться с полным правом:

держу НМТП, оно сегодня +5%, новые хаи с апреля, +34% с начала года

в Мозговике еще в прошлом году обращали внимание на Совкомфлот, сегодня +7%, и +54% с начала года

В Мозговике топ идеей в ритейле в начале января называли Белугу, сегодня +7,7% и +25% с начала года

в Мозговике топ идеей в энергетике называли в начале года Мосэнерго, с начала года +27% - лучший результат в генерации с начала года, есди отбросить всякий шлак

короче мы прям молодцы реально

@mozgovikresearch

держу НМТП, оно сегодня +5%, новые хаи с апреля, +34% с начала года

в Мозговике еще в прошлом году обращали внимание на Совкомфлот, сегодня +7%, и +54% с начала года

В Мозговике топ идеей в ритейле в начале января называли Белугу, сегодня +7,7% и +25% с начала года

в Мозговике топ идеей в энергетике называли в начале года Мосэнерго, с начала года +27% - лучший результат в генерации с начала года, есди отбросить всякий шлак

короче мы прям молодцы реально

@mozgovikresearch

Мосэнерго. Рост акций +28% в 2023 году!

03.03.2023 г. Федресурс опубликовал данные по стоимости чистых активов в компании Мосэнерго на 31.12.2022г. — 321,32 млрд.руб., а на 31.12.2021г. было 309,16 млрд.руб.

Посмотрел в очередной раз последние отчеты РСБУ за 2021г. и 1 квартал 2022 г — не буду долго расписывать причины изменений цифр в отчетностях (в посте о ТГК-1 уже писал недавно) — ничего интересного и страшного, все дело в переоценке стоимости основных средств, раньше компания делала это регулярно итак, с 2022г. введены новые формы учета, поэтому не пугайтесь ниже представленным фото отчетностей.

• Отчет за 2021г. опубликован 01.03.2022г. по РСБУ.

• Отчет за 1 квартал 2022г. опубликован 29.04.2022г. по РСБУ:

Вернемся к разности СЧА 2022г. и 2021г. Получается, что за год СЧА увеличилась на 321,32-309,16 = 12,16 млрд.руб. Но нужно еще прибавить выплаченные в 2022 г. дивиденды за 2021год в размере 8,87 млрд.руб. И тогда чистая прибыль по РСБУ за 2022г. может составить 21,03 млрд.руб. — это на 18,6% больше 2021г.

Этим и обусловлен рост акций в понедельник 6 марта 2023г. на +14,48% — инвесторы стали считать возможные дивиденды за 2022г.

Расчет размера дивидендов производится исходя из размера чистой прибыли, определяемой по данным бухгалтерской отчетности Общества, составленной по РСБУ или МСФО, скорректированной, в 2021году платили по отчетности РСБУ, где чистая прибыль составила 17,73 млрд. руб.

Если решат выплачивать дивиденды за 2022г. из чистой прибыли по РСБУ и не будут ее совершенно ни на что корректировать, то размер дивиденда может составить 0,26453 руб. на акцию и дивидендная доходность к текущей цене 2,22 руб. за акцию — 11,9%!

Я делал свои прогнозные расчеты по отчетности МСФО, и у меня скорректированная чистая прибыль в 2022году должна была увеличится на 1,4 млрд.руб. (а по СЧА чистая прибыль по РСБУ за год увеличилась на 3,3 млрд.руб.) — думаю что и чистая прибыль по МСФО за 2022г. будет выше моего прогноза и это отлично, ведь дивиденды будут больше моего расчета!

Я решил сделать эксперимент, создать виртуальный портфель и посмотреть в конце 2023г. — какая доходность получится за 12 месяцев на фондовом рынке у долгосрочного инвестора с бюджетом в 1 млн.руб. на год — продаж никаких я не делал, только покупки и пока не на полную сумму, а покупаю я бумаги в которых верю и буду спокоен, а не дергаться каждый день если котировка вдруг просядет!

Причину, почему я купил бы акции Мосэнерго, я писал в этом посте. На сегодня результат меня радует, посмотрим что будет в конце года! Из-за роста акций в этом году (с начала года прибавили +28%) потенциал покупки акции по текущей цене сейчас составит 12% — не густо конечно, но у компании кредитов на 7,5 млрд.руб., а выданных займов уже точно 65 млрд.руб.

Это значит отрицательный чистый долг и думаю, что в 2022г. погасили полностью долг и будут получать проценты по выданным займам (возможно на полученную процентную сумму денежных средств я и ошибся в своих расчетах за 2022г.).

☑️ Вывод: вслед за хорошими производственными показателями за 2022г., компания публикует данные по СЧА и если смотреть по разности между СЧА 2021 и 2022гг., то чистая прибыль по РСБУ может составить 21,03 млрд.руб. — это на 18,6% больше 2021г. и размер дивиденда за 2022г. может составить 0,26453 руб. на акцию и дивидендная доходность к текущей цене 2,22 руб. за акцию — 11,9% — хороший результат на мой взгляд, превышающий мои ожидания на 2022г..

Но все-таки, конечно хочется видеть точные цифры изменений по отчетности РСБУ и МСФО, которых компании перестала показывать, надеюсь что-то изменится, напомню, что компания Мосэнерго с 1993г. платит дивиденды и только за 2008 и 2009 годы не выплачивала, ждем решение по выплате дивидендов за 2022г., как видим чистая прибыль у компании на это есть и хорошая.

Всем удачи в инвестициях! Пишите свои комментарии на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/884519.php

Автор: Валентин Погорелый

——————————————

Кто держит #MSNG ?

👍 — я держу!

👀 — не я.

03.03.2023 г. Федресурс опубликовал данные по стоимости чистых активов в компании Мосэнерго на 31.12.2022г. — 321,32 млрд.руб., а на 31.12.2021г. было 309,16 млрд.руб.

Посмотрел в очередной раз последние отчеты РСБУ за 2021г. и 1 квартал 2022 г — не буду долго расписывать причины изменений цифр в отчетностях (в посте о ТГК-1 уже писал недавно) — ничего интересного и страшного, все дело в переоценке стоимости основных средств, раньше компания делала это регулярно итак, с 2022г. введены новые формы учета, поэтому не пугайтесь ниже представленным фото отчетностей.

• Отчет за 2021г. опубликован 01.03.2022г. по РСБУ.

• Отчет за 1 квартал 2022г. опубликован 29.04.2022г. по РСБУ:

Вернемся к разности СЧА 2022г. и 2021г. Получается, что за год СЧА увеличилась на 321,32-309,16 = 12,16 млрд.руб. Но нужно еще прибавить выплаченные в 2022 г. дивиденды за 2021год в размере 8,87 млрд.руб. И тогда чистая прибыль по РСБУ за 2022г. может составить 21,03 млрд.руб. — это на 18,6% больше 2021г.

Этим и обусловлен рост акций в понедельник 6 марта 2023г. на +14,48% — инвесторы стали считать возможные дивиденды за 2022г.

Расчет размера дивидендов производится исходя из размера чистой прибыли, определяемой по данным бухгалтерской отчетности Общества, составленной по РСБУ или МСФО, скорректированной, в 2021году платили по отчетности РСБУ, где чистая прибыль составила 17,73 млрд. руб.

Если решат выплачивать дивиденды за 2022г. из чистой прибыли по РСБУ и не будут ее совершенно ни на что корректировать, то размер дивиденда может составить 0,26453 руб. на акцию и дивидендная доходность к текущей цене 2,22 руб. за акцию — 11,9%!

Я делал свои прогнозные расчеты по отчетности МСФО, и у меня скорректированная чистая прибыль в 2022году должна была увеличится на 1,4 млрд.руб. (а по СЧА чистая прибыль по РСБУ за год увеличилась на 3,3 млрд.руб.) — думаю что и чистая прибыль по МСФО за 2022г. будет выше моего прогноза и это отлично, ведь дивиденды будут больше моего расчета!

Я решил сделать эксперимент, создать виртуальный портфель и посмотреть в конце 2023г. — какая доходность получится за 12 месяцев на фондовом рынке у долгосрочного инвестора с бюджетом в 1 млн.руб. на год — продаж никаких я не делал, только покупки и пока не на полную сумму, а покупаю я бумаги в которых верю и буду спокоен, а не дергаться каждый день если котировка вдруг просядет!

Причину, почему я купил бы акции Мосэнерго, я писал в этом посте. На сегодня результат меня радует, посмотрим что будет в конце года! Из-за роста акций в этом году (с начала года прибавили +28%) потенциал покупки акции по текущей цене сейчас составит 12% — не густо конечно, но у компании кредитов на 7,5 млрд.руб., а выданных займов уже точно 65 млрд.руб.

Это значит отрицательный чистый долг и думаю, что в 2022г. погасили полностью долг и будут получать проценты по выданным займам (возможно на полученную процентную сумму денежных средств я и ошибся в своих расчетах за 2022г.).

☑️ Вывод: вслед за хорошими производственными показателями за 2022г., компания публикует данные по СЧА и если смотреть по разности между СЧА 2021 и 2022гг., то чистая прибыль по РСБУ может составить 21,03 млрд.руб. — это на 18,6% больше 2021г. и размер дивиденда за 2022г. может составить 0,26453 руб. на акцию и дивидендная доходность к текущей цене 2,22 руб. за акцию — 11,9% — хороший результат на мой взгляд, превышающий мои ожидания на 2022г..

Но все-таки, конечно хочется видеть точные цифры изменений по отчетности РСБУ и МСФО, которых компании перестала показывать, надеюсь что-то изменится, напомню, что компания Мосэнерго с 1993г. платит дивиденды и только за 2008 и 2009 годы не выплачивала, ждем решение по выплате дивидендов за 2022г., как видим чистая прибыль у компании на это есть и хорошая.

Всем удачи в инвестициях! Пишите свои комментарии на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/884519.php

Автор: Валентин Погорелый

——————————————

Кто держит #MSNG ?

👍 — я держу!

👀 — не я.

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Обвал акций банковского сектора США перекинулся на Европу — акции некоторых крупнейших банков региона продемонстрировали самое большое снижение за девять месяцев

Читать далее

👉 https://smartlab.news/i/76644

#HSBC #DB

Читать далее

👉 https://smartlab.news/i/76644

#HSBC #DB

С этим в России действительно все хорошо! Немного позитива по нашей стране:)

В России, да и во всем мире появляется очень много печальных и негативных новостей. Санкции, военные операции, кризисы, природные катаклизмы, протесты...

Поэтому, я решил поискать что то позитивное, что то хорошее касаемое именно нашей страны. И я это нашел!

За последние годы Россия укрепила свою позицию мирового лидера по производству и экспорту зерна. Очевидно, что эта тенденция будет расти, так как у нас есть все инструменты для этого (подходящие природные условия для выращивании сельхозкультур, наличие собственной добычи и производства фосфорсодержащих удобрений и куча свободной территории для засеивания)

2022 год, год жестких санкций стал для России рекордным за всю историю сбора урожая: было собранно как минимум 150 млн. тонн зерновых.

Надо уточнить, что за счет относительно низкого соотношений численности населения в стране и самыми большими площадями посевов в мире внутренняя потребность в зерне у нашей продовольственной и пищевой промышленности составляет 75-80 млн. тонн в год.

По данным Минсельхоза России экспорт составляет 55-60 млн. тонн зерна. В итоге, у нас остается огромный запас зерна в 15-25 млн. тонн, а значит наша продовольственная безопасность находится под защитой и пророчества западных авторов санкций о «голодающей России и введения карточек на хлеб» нам не грозит.

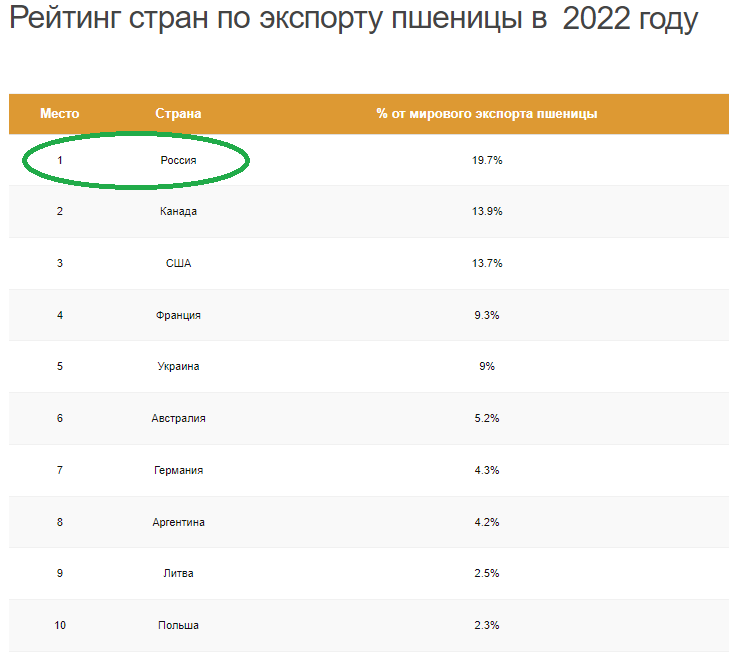

Россия является поставщиком сельхозпродукции в более чем 130 стан мира. Мы являемся №1 по экспорту пшеницы и занимаем 19% от всего рынка.

Каждая пятая буханка хлеба в мире имеет в своем составе муку из российского зерна. Нашей пшеницы нет только в двух точка мира-в Антарктиде и Австралии!

Наши «западные НЕпартнеры» понимают, что введение любых ограничений на деятельность России по обеспечению продовольствием нуждающихся стран вызовет лавину кризисов и проблем, которые коснутся самих авторов санкций. Именно поэтому российских экспортеров зерна и удобрений (РусАгро, ФосАгро, Акрон) вывели из под санкций.

Над миром нависла еще одна угроза- помимо военных конфликтов, глобального потепления и пандемий, миру угрожает масштабный продовольственный кризис.

Уже сейчас эксперты указывают на то, что около 340 млн. человек в 79 странах находятся на грани голода и ситуация будет ухудшаться. Даже в «процветающей» Европе продовольственная инфляция только за январь 2023 года составила 14,1%

Проблемы с продовольствием так же приближает увеличение населения планеты, климатические изменения и спад производства продовольствия на Украине, которая входит в лидеры по производству зерна ( из за проведение СВО как вы догадались).

На фоне всех этих фактов Россия остается в относительной продовольственной безопасности. А рекордные урожаи последних лет неплохо наполняют бюджет нашей страны.

Еще в 2018 президент В.В.Путин заявлял, что доход от экспорта продовольствий в России почти сравнялся с доходом от экспорта вооружения-наша страна получила заказы на экспорт оружия в 2023 году примерно на 50 млрд. долларов, а выручка от продажи продовольствия прогнозируется экспертами минимум на 40 млрд. долларов.

В начале 2023 президент Беллоруси А.Г.Лукашенко заявил, что

заниматься сельских хозяйством становится выгоднее и рентабельнее, чем добывать нефть, а уж он то в этом понимает.

В текущих реалиях Россию, как надежного поставщика сельхозпродукции на мировой рынок, заменить просто не чем и не кем. Это значит, что никакие санкции не смогут изолировать нас от мирового сообщества. Запретить русский язык или снести памятники Пушкину с Лермонтовым можно, но отказаться от русского хлеба Западу не под силу.

Друзья, спасибо за внимание к моим статьям! Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/884755.php

В России, да и во всем мире появляется очень много печальных и негативных новостей. Санкции, военные операции, кризисы, природные катаклизмы, протесты...

Поэтому, я решил поискать что то позитивное, что то хорошее касаемое именно нашей страны. И я это нашел!

За последние годы Россия укрепила свою позицию мирового лидера по производству и экспорту зерна. Очевидно, что эта тенденция будет расти, так как у нас есть все инструменты для этого (подходящие природные условия для выращивании сельхозкультур, наличие собственной добычи и производства фосфорсодержащих удобрений и куча свободной территории для засеивания)

2022 год, год жестких санкций стал для России рекордным за всю историю сбора урожая: было собранно как минимум 150 млн. тонн зерновых.

Надо уточнить, что за счет относительно низкого соотношений численности населения в стране и самыми большими площадями посевов в мире внутренняя потребность в зерне у нашей продовольственной и пищевой промышленности составляет 75-80 млн. тонн в год.

По данным Минсельхоза России экспорт составляет 55-60 млн. тонн зерна. В итоге, у нас остается огромный запас зерна в 15-25 млн. тонн, а значит наша продовольственная безопасность находится под защитой и пророчества западных авторов санкций о «голодающей России и введения карточек на хлеб» нам не грозит.

Россия является поставщиком сельхозпродукции в более чем 130 стан мира. Мы являемся №1 по экспорту пшеницы и занимаем 19% от всего рынка.

Каждая пятая буханка хлеба в мире имеет в своем составе муку из российского зерна. Нашей пшеницы нет только в двух точка мира-в Антарктиде и Австралии!

Наши «западные НЕпартнеры» понимают, что введение любых ограничений на деятельность России по обеспечению продовольствием нуждающихся стран вызовет лавину кризисов и проблем, которые коснутся самих авторов санкций. Именно поэтому российских экспортеров зерна и удобрений (РусАгро, ФосАгро, Акрон) вывели из под санкций.

Над миром нависла еще одна угроза- помимо военных конфликтов, глобального потепления и пандемий, миру угрожает масштабный продовольственный кризис.

Уже сейчас эксперты указывают на то, что около 340 млн. человек в 79 странах находятся на грани голода и ситуация будет ухудшаться. Даже в «процветающей» Европе продовольственная инфляция только за январь 2023 года составила 14,1%

Проблемы с продовольствием так же приближает увеличение населения планеты, климатические изменения и спад производства продовольствия на Украине, которая входит в лидеры по производству зерна ( из за проведение СВО как вы догадались).

На фоне всех этих фактов Россия остается в относительной продовольственной безопасности. А рекордные урожаи последних лет неплохо наполняют бюджет нашей страны.

Еще в 2018 президент В.В.Путин заявлял, что доход от экспорта продовольствий в России почти сравнялся с доходом от экспорта вооружения-наша страна получила заказы на экспорт оружия в 2023 году примерно на 50 млрд. долларов, а выручка от продажи продовольствия прогнозируется экспертами минимум на 40 млрд. долларов.

В начале 2023 президент Беллоруси А.Г.Лукашенко заявил, что

заниматься сельских хозяйством становится выгоднее и рентабельнее, чем добывать нефть, а уж он то в этом понимает.

В текущих реалиях Россию, как надежного поставщика сельхозпродукции на мировой рынок, заменить просто не чем и не кем. Это значит, что никакие санкции не смогут изолировать нас от мирового сообщества. Запретить русский язык или снести памятники Пушкину с Лермонтовым можно, но отказаться от русского хлеба Западу не под силу.

Друзья, спасибо за внимание к моим статьям! Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/884755.php

{kind=link}

Forwarded from Русский экономизм

Количество квалифицированных инвесторов в России выросло на 64%

Звучит здорово, вот только доля квалов в масштабах отрасли все равно остается незначительной, и растет медленно, несмотря на анонсы дальнейших ограничений для неквалов.

Статус квала дает инвестору два главных преимущества: возможность торговать зарубежными акциями и доступ к сложным финансовым иструментам (опционы, фьючерсы и т.п). Несмотря на то, что в скором времени этот статус смогут получить только участники рынка, владеющие ликвидными активами не менее чем на 30 млн руб., а высшее экономическое образование, которого сейчас достаточно для получения статуса, перестанет котироваться, количество квалифицированных инвесторов в четвертом квартале 2022 года увеличилось лишь до 556 тыс. лиц. Да, +7% квартал к кварталу, но это всего 4 тыс. человек.

От общей численности населения РФ (146,4 млн человек) — это все равно капля в море. Так что, советуем вам не верить всем радужным цифрам в СМИ, а регулятору в очередной раз настоятельно рекомендуем задуматься о том, как привлечь народ на российский фондовый рынок — метод «кнута», как мы видим, не особо помогает.

@russianeconomism

Звучит здорово, вот только доля квалов в масштабах отрасли все равно остается незначительной, и растет медленно, несмотря на анонсы дальнейших ограничений для неквалов.

Статус квала дает инвестору два главных преимущества: возможность торговать зарубежными акциями и доступ к сложным финансовым иструментам (опционы, фьючерсы и т.п). Несмотря на то, что в скором времени этот статус смогут получить только участники рынка, владеющие ликвидными активами не менее чем на 30 млн руб., а высшее экономическое образование, которого сейчас достаточно для получения статуса, перестанет котироваться, количество квалифицированных инвесторов в четвертом квартале 2022 года увеличилось лишь до 556 тыс. лиц. Да, +7% квартал к кварталу, но это всего 4 тыс. человек.

От общей численности населения РФ (146,4 млн человек) — это все равно капля в море. Так что, советуем вам не верить всем радужным цифрам в СМИ, а регулятору в очередной раз настоятельно рекомендуем задуматься о том, как привлечь народ на российский фондовый рынок — метод «кнута», как мы видим, не особо помогает.

@russianeconomism

Telegram

smartlab.news

Число квалифицированных инвесторов за 2022 год выросло на 64%, за прошлый год оно достигло 556 тысяч

Читать далее

👉 https://smartlab.news/i/76535

#TCSG

Читать далее

👉 https://smartlab.news/i/76535

#TCSG

Первые результаты продаж новых «Москвичей». Вы удивитесь😱

За весь февраль 2023 года в России было реализовано 57 новых автомобилей «Москвич». Как сообщают эксперты агентства «АВТОСТАТ» со ссылкой на данные АО «ППК», это почти вдвое больше, чем в январе (29 шт.).

Из всех проданных в последний месяц зимы «москвичей» 50 экземпляров составили бензиновые кроссоверы («Москвич 3»), а остальные 7 единиц – их электро-аналоги («Москвич 3е»). 40% всех кроссоверов «Москвич 3» в феврале были реализованы в Москве (20 шт.). Еще 10 машин пришлось на Санкт-Петербург, 7 – на Подмосковье. По два таких автомобиля было продано в Краснодарском крае, Свердловской и Ростовской областях, а по одному – в семи регионах.

Что касается электрокроссоверов «Москвич 3е», то шесть из них реализовали в столице, а еще один – в Московской области.

Интересно, что это — отсутствие патриотизма в народе или сам Москвич не заинтересовал из-за высокой цены? В любом случае 57 авто за месяц — это полный П для перспектив Москвича.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/884828.php

Автор: Вася Пражкин

———————————

Берём "Москвича"?

👍 — берем!

🤣 — пусть себе оставят

За весь февраль 2023 года в России было реализовано 57 новых автомобилей «Москвич». Как сообщают эксперты агентства «АВТОСТАТ» со ссылкой на данные АО «ППК», это почти вдвое больше, чем в январе (29 шт.).

Из всех проданных в последний месяц зимы «москвичей» 50 экземпляров составили бензиновые кроссоверы («Москвич 3»), а остальные 7 единиц – их электро-аналоги («Москвич 3е»). 40% всех кроссоверов «Москвич 3» в феврале были реализованы в Москве (20 шт.). Еще 10 машин пришлось на Санкт-Петербург, 7 – на Подмосковье. По два таких автомобиля было продано в Краснодарском крае, Свердловской и Ростовской областях, а по одному – в семи регионах.

Что касается электрокроссоверов «Москвич 3е», то шесть из них реализовали в столице, а еще один – в Московской области.

Интересно, что это — отсутствие патриотизма в народе или сам Москвич не заинтересовал из-за высокой цены? В любом случае 57 авто за месяц — это полный П для перспектив Москвича.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/884828.php

Автор: Вася Пражкин

———————————

Берём "Москвича"?

👍 — берем!

🤣 — пусть себе оставят

{kind=link}

В США инвесторы покраснели из-за SVB, а в РФ из-за Мосбиржи🔥Акции и инвестиции

📉S&P500 -0.6%

За океаном снова вечеринка, на этот раз в банковском секторе. Виновник торжества SVB, только за сегодня потерял 62%. Акции Silicon Valley Bank в сентябре 2021 года можно было купить по 760 долл. за штуку, а сейчас народ пытается от них избавиться за 106 долл.

Падение составляет более 86%! Вот что бывает, когда ФРС начинает поднимать ставки быстрее чем планировалось😉

Весь финансовый сектор в США под давлением, котировки крупнейших банков падали на 5-8%😳

📉Мосбиржа -5.1%

Мосбиржа потеряла более 5% после рекомендации 4.84 рублей дивидендов (30% от прибыли по МСФО). Такое сильное падение вызвано сильной спекулятивной составляющей. Брокерские дома активно рекомендовали покупать акции Мосбиржи, несмотря на падение доходов. От октябрьского минимума акции прибавляли более 79%, в тоже время индекс прибавил всего 18%🤔

Кроме того, биржа планирует пересмотреть свою стратегию развития и поэтому приостанавливает действие своей прежней дивидендной политики, которая предусматривает выплату дивидендов в размере не менее 60% от чистой прибыли по МСФО, заявил и.о. финдиректора компании в ходе звонка с аналитиками и инвесторами😔

📈Полюс Золото +1.7%

В неспокойное время инвесторы всегда вспоминают про золото. Котировки жёлтого металла сегодня прибавили более 1.9%💪

📈EURRUB +1%

Курс евро поднялся выше 81 рублей впервые с 22 апреля 2022 года. Евро также прибавляет более 1% к доллару США. Усиление интереса глобальных инвесторов к риску и рост пары евро/доллар спровоцированы данными по рынку труда США и ослаблением ожиданий ускоренного ужесточения денежно-кредитной политики Федеральной резервной системы.

📉Белуга -3.3%

Акции в лидерах падения после публикации сильной отчётности. Участники рынка решили зафиксировать прибыль на хорошем отчёте. С начала месяца акции прибавили более 20%🤔

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/884947.php

📉S&P500 -0.6%

За океаном снова вечеринка, на этот раз в банковском секторе. Виновник торжества SVB, только за сегодня потерял 62%. Акции Silicon Valley Bank в сентябре 2021 года можно было купить по 760 долл. за штуку, а сейчас народ пытается от них избавиться за 106 долл.

Падение составляет более 86%! Вот что бывает, когда ФРС начинает поднимать ставки быстрее чем планировалось😉

Весь финансовый сектор в США под давлением, котировки крупнейших банков падали на 5-8%😳

📉Мосбиржа -5.1%

Мосбиржа потеряла более 5% после рекомендации 4.84 рублей дивидендов (30% от прибыли по МСФО). Такое сильное падение вызвано сильной спекулятивной составляющей. Брокерские дома активно рекомендовали покупать акции Мосбиржи, несмотря на падение доходов. От октябрьского минимума акции прибавляли более 79%, в тоже время индекс прибавил всего 18%🤔

Кроме того, биржа планирует пересмотреть свою стратегию развития и поэтому приостанавливает действие своей прежней дивидендной политики, которая предусматривает выплату дивидендов в размере не менее 60% от чистой прибыли по МСФО, заявил и.о. финдиректора компании в ходе звонка с аналитиками и инвесторами😔

📈Полюс Золото +1.7%

В неспокойное время инвесторы всегда вспоминают про золото. Котировки жёлтого металла сегодня прибавили более 1.9%💪

📈EURRUB +1%

Курс евро поднялся выше 81 рублей впервые с 22 апреля 2022 года. Евро также прибавляет более 1% к доллару США. Усиление интереса глобальных инвесторов к риску и рост пары евро/доллар спровоцированы данными по рынку труда США и ослаблением ожиданий ускоренного ужесточения денежно-кредитной политики Федеральной резервной системы.

📉Белуга -3.3%

Акции в лидерах падения после публикации сильной отчётности. Участники рынка решили зафиксировать прибыль на хорошем отчёте. С начала месяца акции прибавили более 20%🤔

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/884947.php

{kind=link}

О падении американских банков или далеко до кризиса.

Напомню развитие событий в кризис 2007-2008. Первый «звонок»:

В августе 2007 года банк Bear Stearns оказался в центре кризиса ипотечного кредитования. На то время он являлся пятым по величине инвестиционным банком США. В результате два хедж-фонда под его управлением потеряли на инвестициях в ипотечные облигации почти все деньги клиентов ($1,6 млрд), что вызвало панику на фондовом рынке.

Однако в октябре 2007-го индекс S&P500 установил новый исторический максимум. И с этого момента начал свое падение.

А самый драматический момент кризиса был в сентябре 2008-го:

Важным событием в обострении кризиса стало банкротство Lehman Brothers 15 сентября 2008 года (!). Котировки на фондовых рынках резко снизились в течение 2008 года и в начале 2009 года.

Вывод. От нынешних событий с банками до серьезных потрясений ещё далеко.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/884978.php

Автор: А. Г.

Напомню развитие событий в кризис 2007-2008. Первый «звонок»:

В августе 2007 года банк Bear Stearns оказался в центре кризиса ипотечного кредитования. На то время он являлся пятым по величине инвестиционным банком США. В результате два хедж-фонда под его управлением потеряли на инвестициях в ипотечные облигации почти все деньги клиентов ($1,6 млрд), что вызвало панику на фондовом рынке.

Однако в октябре 2007-го индекс S&P500 установил новый исторический максимум. И с этого момента начал свое падение.

А самый драматический момент кризиса был в сентябре 2008-го:

Важным событием в обострении кризиса стало банкротство Lehman Brothers 15 сентября 2008 года (!). Котировки на фондовых рынках резко снизились в течение 2008 года и в начале 2009 года.

Вывод. От нынешних событий с банками до серьезных потрясений ещё далеко.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/884978.php

Автор: А. Г.

{kind=link}

Почему все плохо на недружественном западе и очень неплохо у нас. Немного мыслей

Вчера почитал мнения по поводу ситуации с американским рынком, точнее с банковским сектором, и понял, что настроение российских частных инвесторов выражается фразами типа: «банкротство какого-то банка, который занимался криптой и на этом погорел», «нас это не коснется», «Америка сильно покраснела, а нам все-равно», «Наконец то у них проблемы, а нас это не затрагивает»

🔹Давайте попробуем разобраться поподробнее.

За несколько крайних дней в США умер банк. Согласно рейтингу американских банков от 30.09.22 SVB Financial Group по сумме активов занимал 18 строчку, сумма активов 212 млрд долл. Банк погорел совсем не на крипте. Проблемы Silicon Valley Bank связаны с агрессивным ужесточением денежно-кредитной политики Федеральной резервной системой.

Трудности SVB возникли из-за того, что банк стабильно получал убытки по дешевеющим долговым бумагам и как только возник небольшой отток ликвидности (может кто-то более прошаренный увидел проблемы банка и решил забрать депозиты, а далее информация стала достоянием широких масс), банку пришлось продать эти активы и фактически зафиксировать бумажный убыток.

• Вопрос: является ли ситуация с SVB уникальной для американской, да и не только американской, банковской системы? Нет больше банков, которые держат дешевеющие долговые инструменты на триллионы долларов? Не испугались ли инвесторы за сохранность своих вложений в других банках?

• Ответ: скорее с большой вероятностью эта ситуация не уникальна, а инвесторы напряглись.

И теперь все зависит от того, успокоятся ли кредиторы. Так как если нет — мы увидим коллапс в более крупной фин. структуре, у которой есть проблемы с убыточностью вложений из-за повышения ставок. Все же понимают, что в такой ситуации даже небольшая по отношению к активам дыра может обрушить банк вне зависимости от его размера.

Возможно кризис грянет не в банковском секторе, а в какой-нибудь другой сфере фин. инфраструктуры. В любом случае фактор убытков по огромной массе дешевеющих бумаг в масштабах этой инфраструктуры отрицать нельзя.

Факт кризиса 2008 года, когда как раз и был крайний большой кейс кризиса ликвидности, показал, что особенно хорошо падает цена на нефть. А вот это уже фактор, сильно влияющий на ситуацию в России с огромной зависимостью бюджета от нефтедоходов. А в текущем моменте бюджету прямо очень нужна нормальная цена.

Более того, котировки нефти с середины прошлого года находятся в нисходящем канале, А если нефть упадет сильно, да еще и без V-образного возврата хотя бы в перспективе года, российской экономике придется очень и очень туго! Все же в последнее время изучили показатели бюджета и это понимают?

Поэтому крайним рецептом при таком сценарии будет девальвация рубля. А если учитывать тот факт, что выбор для беспроблемного хеджирования курса у российских частных инвесторов остался в принципе один – юань, то и хедж будет с меньшей эффективностью – ведь кризис ликвидности будет играть не в пользу курсов других валют по сравнению с долларом.

Уффф! Нарисовал я тут Армагеддон! Многие скажут, что сейчас все по-другому, регуляторы вынесли все уроки, все контролируется, и быстрое возникновение нового кризиса невозможно.

🔹Но есть две важные вещи, о которых лучше помнить:

• Долговые кризисы будут происходить, а пузыри лопаться – такова природа циклов.

• Контролировать и предсказывать все свои будущие ошибки, а тем более действия и ошибки других, будь они мелкие или глобальные, пока никто не научился и слепо надеяться на то, что ничего плохого никогда не произойдет – не совсем верно.

🔹Исходя из этих истин и оперируя термином «вероятность», можно сделать следующие предположения:

• Вероятность возникновения долгового кризиса, который все равно когда-нибудь произойдет, увеличилась.

• Вероятность того, что в случае возникновения мирового кризиса экономика России не останется в стороне, велика.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/885045.php

Автор: Алексей Юрченков

Вчера почитал мнения по поводу ситуации с американским рынком, точнее с банковским сектором, и понял, что настроение российских частных инвесторов выражается фразами типа: «банкротство какого-то банка, который занимался криптой и на этом погорел», «нас это не коснется», «Америка сильно покраснела, а нам все-равно», «Наконец то у них проблемы, а нас это не затрагивает»

🔹Давайте попробуем разобраться поподробнее.

За несколько крайних дней в США умер банк. Согласно рейтингу американских банков от 30.09.22 SVB Financial Group по сумме активов занимал 18 строчку, сумма активов 212 млрд долл. Банк погорел совсем не на крипте. Проблемы Silicon Valley Bank связаны с агрессивным ужесточением денежно-кредитной политики Федеральной резервной системой.

Трудности SVB возникли из-за того, что банк стабильно получал убытки по дешевеющим долговым бумагам и как только возник небольшой отток ликвидности (может кто-то более прошаренный увидел проблемы банка и решил забрать депозиты, а далее информация стала достоянием широких масс), банку пришлось продать эти активы и фактически зафиксировать бумажный убыток.

• Вопрос: является ли ситуация с SVB уникальной для американской, да и не только американской, банковской системы? Нет больше банков, которые держат дешевеющие долговые инструменты на триллионы долларов? Не испугались ли инвесторы за сохранность своих вложений в других банках?

• Ответ: скорее с большой вероятностью эта ситуация не уникальна, а инвесторы напряглись.

И теперь все зависит от того, успокоятся ли кредиторы. Так как если нет — мы увидим коллапс в более крупной фин. структуре, у которой есть проблемы с убыточностью вложений из-за повышения ставок. Все же понимают, что в такой ситуации даже небольшая по отношению к активам дыра может обрушить банк вне зависимости от его размера.

Возможно кризис грянет не в банковском секторе, а в какой-нибудь другой сфере фин. инфраструктуры. В любом случае фактор убытков по огромной массе дешевеющих бумаг в масштабах этой инфраструктуры отрицать нельзя.

Факт кризиса 2008 года, когда как раз и был крайний большой кейс кризиса ликвидности, показал, что особенно хорошо падает цена на нефть. А вот это уже фактор, сильно влияющий на ситуацию в России с огромной зависимостью бюджета от нефтедоходов. А в текущем моменте бюджету прямо очень нужна нормальная цена.

Более того, котировки нефти с середины прошлого года находятся в нисходящем канале, А если нефть упадет сильно, да еще и без V-образного возврата хотя бы в перспективе года, российской экономике придется очень и очень туго! Все же в последнее время изучили показатели бюджета и это понимают?

Поэтому крайним рецептом при таком сценарии будет девальвация рубля. А если учитывать тот факт, что выбор для беспроблемного хеджирования курса у российских частных инвесторов остался в принципе один – юань, то и хедж будет с меньшей эффективностью – ведь кризис ликвидности будет играть не в пользу курсов других валют по сравнению с долларом.

Уффф! Нарисовал я тут Армагеддон! Многие скажут, что сейчас все по-другому, регуляторы вынесли все уроки, все контролируется, и быстрое возникновение нового кризиса невозможно.

🔹Но есть две важные вещи, о которых лучше помнить:

• Долговые кризисы будут происходить, а пузыри лопаться – такова природа циклов.

• Контролировать и предсказывать все свои будущие ошибки, а тем более действия и ошибки других, будь они мелкие или глобальные, пока никто не научился и слепо надеяться на то, что ничего плохого никогда не произойдет – не совсем верно.

🔹Исходя из этих истин и оперируя термином «вероятность», можно сделать следующие предположения:

• Вероятность возникновения долгового кризиса, который все равно когда-нибудь произойдет, увеличилась.

• Вероятность того, что в случае возникновения мирового кризиса экономика России не останется в стороне, велика.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/885045.php

Автор: Алексей Юрченков

{kind=link}