Коротко про Сбер

Автор: zzznth

В последнее время Сбер радует позитивом. Сегодня выкатил сокращенную отчетность РСБУ за январь 23-го. Небольшой дисклеймер:

• В прошлом, данные МСФО и РСБУ неплохо совпадали; в рамках чистой прибыли особенно

• Валютная переоценка и риски изменения валютных курсов не учитывались

• Банковская отрасль весьма рискованна; для позиций по банкам я бы рекомендовал увеличивать риски (уменьшать лимиты): например если для обычных компаний у Вас лимит 20% депо на компанию, 30% на отрасль, то для банков его сократить хотя бы раза в полтора.

Что наблюдаем? Чистые процентные и комиссионные доходы растут, при этом быстрее чем операционные расходы. Что выражается в росте чистой прибыли: за январь заработали 110 ярдов. К слову, Сбер начал публиковать сокращенную отчетность в 4м квартале, тогда три месяца подряд ЧП была стабильна: 120 ярдов с копейками. Опять же, держим в уме, что конец года у банков традиционно силен.

Вместе с тем без учета резервов и в отсутствии внешних шоков, банк может генерировать ежемесячно 120-130 млрд руб. прибыли, оценивает замдиректора аналитического департамента Freedom Finance Global Георгий Ващенко. Это соответствует примерно 1.5 трлн руб в год! (текущая капа порядка 3.75 ярдов)

Еще из позитива: только за январь количество активных клиентов +0.2 млн, корпоративных +0.3%, пользователей подписки сберпрайм +0.2 млн. Клиентов становится больше, они вовлекаются в экосистему. Конечно, потенциал роста по клиентам небольшой (слишком уж доминантное положение занимает), но рост по экосистеме позитивен.

Осторожно (помня о дисклеймере) можно сказать, что банк вроде оправился от кризиса и начинает возвращаться на траекторию стабильного роста. Надо учитывать риск возникновения переоценки (например валютной) в последующих отчетах. Однако, это будут скорее разовые шоки, в долгосрок перспективы скорее позитивные.

Ну и напоследок: МинФин ожидает выплат дивов за 22-й год. В связи с низкой прибылью, они конечно не очень большие — где-то 6.6р (дд порядка 4%), но вот полугодовые могут быть существенно выше.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/877309.php

А вы держите #SBER ?

🔥 — конечно да!

🐳 — нет.

Автор: zzznth

В последнее время Сбер радует позитивом. Сегодня выкатил сокращенную отчетность РСБУ за январь 23-го. Небольшой дисклеймер:

• В прошлом, данные МСФО и РСБУ неплохо совпадали; в рамках чистой прибыли особенно

• Валютная переоценка и риски изменения валютных курсов не учитывались

• Банковская отрасль весьма рискованна; для позиций по банкам я бы рекомендовал увеличивать риски (уменьшать лимиты): например если для обычных компаний у Вас лимит 20% депо на компанию, 30% на отрасль, то для банков его сократить хотя бы раза в полтора.

Что наблюдаем? Чистые процентные и комиссионные доходы растут, при этом быстрее чем операционные расходы. Что выражается в росте чистой прибыли: за январь заработали 110 ярдов. К слову, Сбер начал публиковать сокращенную отчетность в 4м квартале, тогда три месяца подряд ЧП была стабильна: 120 ярдов с копейками. Опять же, держим в уме, что конец года у банков традиционно силен.

Вместе с тем без учета резервов и в отсутствии внешних шоков, банк может генерировать ежемесячно 120-130 млрд руб. прибыли, оценивает замдиректора аналитического департамента Freedom Finance Global Георгий Ващенко. Это соответствует примерно 1.5 трлн руб в год! (текущая капа порядка 3.75 ярдов)

Еще из позитива: только за январь количество активных клиентов +0.2 млн, корпоративных +0.3%, пользователей подписки сберпрайм +0.2 млн. Клиентов становится больше, они вовлекаются в экосистему. Конечно, потенциал роста по клиентам небольшой (слишком уж доминантное положение занимает), но рост по экосистеме позитивен.

Осторожно (помня о дисклеймере) можно сказать, что банк вроде оправился от кризиса и начинает возвращаться на траекторию стабильного роста. Надо учитывать риск возникновения переоценки (например валютной) в последующих отчетах. Однако, это будут скорее разовые шоки, в долгосрок перспективы скорее позитивные.

Ну и напоследок: МинФин ожидает выплат дивов за 22-й год. В связи с низкой прибылью, они конечно не очень большие — где-то 6.6р (дд порядка 4%), но вот полугодовые могут быть существенно выше.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/877309.php

А вы держите #SBER ?

🔥 — конечно да!

🐳 — нет.

{kind=link}

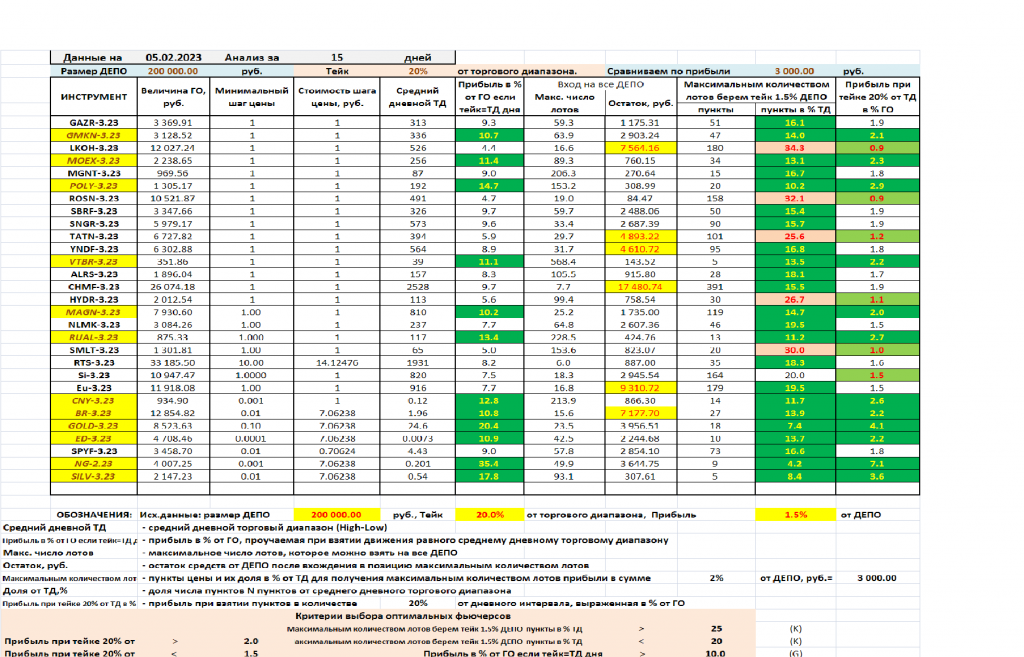

Текущая сравнительная эффективность (рентабельность) фьючерсов на МБ

Автор: Владимиров Владимир

Оценим эффективность торговли разными фьючерсами чтобы предварительно понять и выбрать наиболее эффективный для торговли (позволяющий взять прибыль большего размера и (или) имеющий более высокую вероятность совершения сделки с заданной рентабельностью).

Для сравнения фьючерсов используем следующие показатели:

1. Теоретически возможная прибыль: прибыль с тейком, равным полному торговому диапазону (далее — ТД, ТД = High – Low) дня (в таблице – столбец «Прибыль в % от ГО если тейк=ТД дня»), выраженная в % от ГО. Чем больше этот показатель, тем наиболее эффективно могут быть использованы ваши денежные средства. Но в случае убыточной сделки эффект будет противоположным. Ну и понятно почему теоретическая прибыль – взять полное движение дня практически не реально.

2. Средняя прибыль (в таблице – столбец «Прибыль при тейке 20% от ТД в % ГО»), так же в % от ГО. При расчете этого показателя берется тейк равный 20% от дневного ТД. Почему 20% от ТД? Потому, что при торговле внутри дня с более высокой вероятностью и регулярностью можно брать тейки не больше 20-25% от дневного ТД, а тейки больше 25% от ТД возможны, но менее вероятны и регулярны (это мое личное мнение).

Ранжирование по этому показателю аналогично ранжированию по теоретически возможной прибыли, но дает понимание какую величину прибыли можно реально получить.

3. Оценка реальной осуществимости сделки. Определим это следующим образом: рассчитаем сколько пунктов цены должно быть в тейке, чтобы войдя в сделку на все ДЕПО, получить заданную сумму прибыли (в данном расчете ДЕПО 200 тыс. руб., прибыль 1,5% от ДЕПО это 3000 руб.). Затем выражаем это количество пунктов в % от величины ТД. Таким образом, мы выражаем величину требуемого тейка для получения заданной суммы прибыли, как долю от полного хода цены за день.

Чем меньше полученное значение, тем меньшую часть движения цены необходимо взять, и более вероятно (легче) это осуществить. Эти два показателя находятся в столбце таблицы «Максимальным количеством лотов берем тейк…». Фьючерсы, у которых параметр «пункты в % от ТД» меньше, более предпочтительны для торговли с точки зрения вероятности совершить сделку. Очевидно, что взять большой тейк более трудно и менее вероятно, чем маленький тейк.

Основное внимание можно обратить на два правых столбца: самый правый показывает прибыль в % от ГО при тейке 20% от дневного ТД. Чем выше процент — тем легче (реальнее) взять такой тейк.

Второй столбец справа показывает тейк на сколько пунктов надо взять (выражен в % от дневного ТД), чтобы получить прибыль в 1,5% от ГО. Чем меньше значение в этом столбце, тем реальнее взять в интрадее 1,5% прибыли. А если тейк больше 20-25%, то вероятность такой сделки невелика.

Расчеты сделаны для торговли внутри дня одной сделкой, использованы данные дневных интервалов, величина ТД усреднена за 15 дней.

Хочу предостеречь от неосмысленного использования данных расчетов. Кроме подобных цифр следует брать в расчет характер движения цены инструмента и «внутреннее понимание» этого движения трейдером.

Результаты расчетов зависят от величин ТД, ГО и стоимости шага цены инструментов с валютной составляющей, которые изменяются в процессе торгов.

При форматировании (выделении шрифтом и цветом) параметров, мною использовались условия на значение параметров (условия указаны ниже таблицы), эти условия тоже лучше менять под свой стиль и метод торговли.

• В первом столбце выделены фьючерсы, у которых одновременно: прибыль в % от ГО если тейк=ТД дня >= 10%; прибыль при тейке 20% от ТД в % ГО >= 2,0%; пункты в % от ТД <= 20%.

• В столбце «Прибыль в % от ГО если тейк=ТД дня» выделены фьючерсы со значением >10%.

• В последнем столбце фьючерсы, у которых прибыль при тейке 20% от ТД в % ГО > 2%, выделены желтым шрифтом, а у которых этот показатель <1.2% — красным.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/876951.php

Автор: Владимиров Владимир

Оценим эффективность торговли разными фьючерсами чтобы предварительно понять и выбрать наиболее эффективный для торговли (позволяющий взять прибыль большего размера и (или) имеющий более высокую вероятность совершения сделки с заданной рентабельностью).

Для сравнения фьючерсов используем следующие показатели:

1. Теоретически возможная прибыль: прибыль с тейком, равным полному торговому диапазону (далее — ТД, ТД = High – Low) дня (в таблице – столбец «Прибыль в % от ГО если тейк=ТД дня»), выраженная в % от ГО. Чем больше этот показатель, тем наиболее эффективно могут быть использованы ваши денежные средства. Но в случае убыточной сделки эффект будет противоположным. Ну и понятно почему теоретическая прибыль – взять полное движение дня практически не реально.

2. Средняя прибыль (в таблице – столбец «Прибыль при тейке 20% от ТД в % ГО»), так же в % от ГО. При расчете этого показателя берется тейк равный 20% от дневного ТД. Почему 20% от ТД? Потому, что при торговле внутри дня с более высокой вероятностью и регулярностью можно брать тейки не больше 20-25% от дневного ТД, а тейки больше 25% от ТД возможны, но менее вероятны и регулярны (это мое личное мнение).

Ранжирование по этому показателю аналогично ранжированию по теоретически возможной прибыли, но дает понимание какую величину прибыли можно реально получить.

3. Оценка реальной осуществимости сделки. Определим это следующим образом: рассчитаем сколько пунктов цены должно быть в тейке, чтобы войдя в сделку на все ДЕПО, получить заданную сумму прибыли (в данном расчете ДЕПО 200 тыс. руб., прибыль 1,5% от ДЕПО это 3000 руб.). Затем выражаем это количество пунктов в % от величины ТД. Таким образом, мы выражаем величину требуемого тейка для получения заданной суммы прибыли, как долю от полного хода цены за день.

Чем меньше полученное значение, тем меньшую часть движения цены необходимо взять, и более вероятно (легче) это осуществить. Эти два показателя находятся в столбце таблицы «Максимальным количеством лотов берем тейк…». Фьючерсы, у которых параметр «пункты в % от ТД» меньше, более предпочтительны для торговли с точки зрения вероятности совершить сделку. Очевидно, что взять большой тейк более трудно и менее вероятно, чем маленький тейк.

Основное внимание можно обратить на два правых столбца: самый правый показывает прибыль в % от ГО при тейке 20% от дневного ТД. Чем выше процент — тем легче (реальнее) взять такой тейк.

Второй столбец справа показывает тейк на сколько пунктов надо взять (выражен в % от дневного ТД), чтобы получить прибыль в 1,5% от ГО. Чем меньше значение в этом столбце, тем реальнее взять в интрадее 1,5% прибыли. А если тейк больше 20-25%, то вероятность такой сделки невелика.

Расчеты сделаны для торговли внутри дня одной сделкой, использованы данные дневных интервалов, величина ТД усреднена за 15 дней.

Хочу предостеречь от неосмысленного использования данных расчетов. Кроме подобных цифр следует брать в расчет характер движения цены инструмента и «внутреннее понимание» этого движения трейдером.

Результаты расчетов зависят от величин ТД, ГО и стоимости шага цены инструментов с валютной составляющей, которые изменяются в процессе торгов.

При форматировании (выделении шрифтом и цветом) параметров, мною использовались условия на значение параметров (условия указаны ниже таблицы), эти условия тоже лучше менять под свой стиль и метод торговли.

• В первом столбце выделены фьючерсы, у которых одновременно: прибыль в % от ГО если тейк=ТД дня >= 10%; прибыль при тейке 20% от ТД в % ГО >= 2,0%; пункты в % от ТД <= 20%.

• В столбце «Прибыль в % от ГО если тейк=ТД дня» выделены фьючерсы со значением >10%.

• В последнем столбце фьючерсы, у которых прибыль при тейке 20% от ТД в % ГО > 2%, выделены желтым шрифтом, а у которых этот показатель <1.2% — красным.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/876951.php

{kind=link}

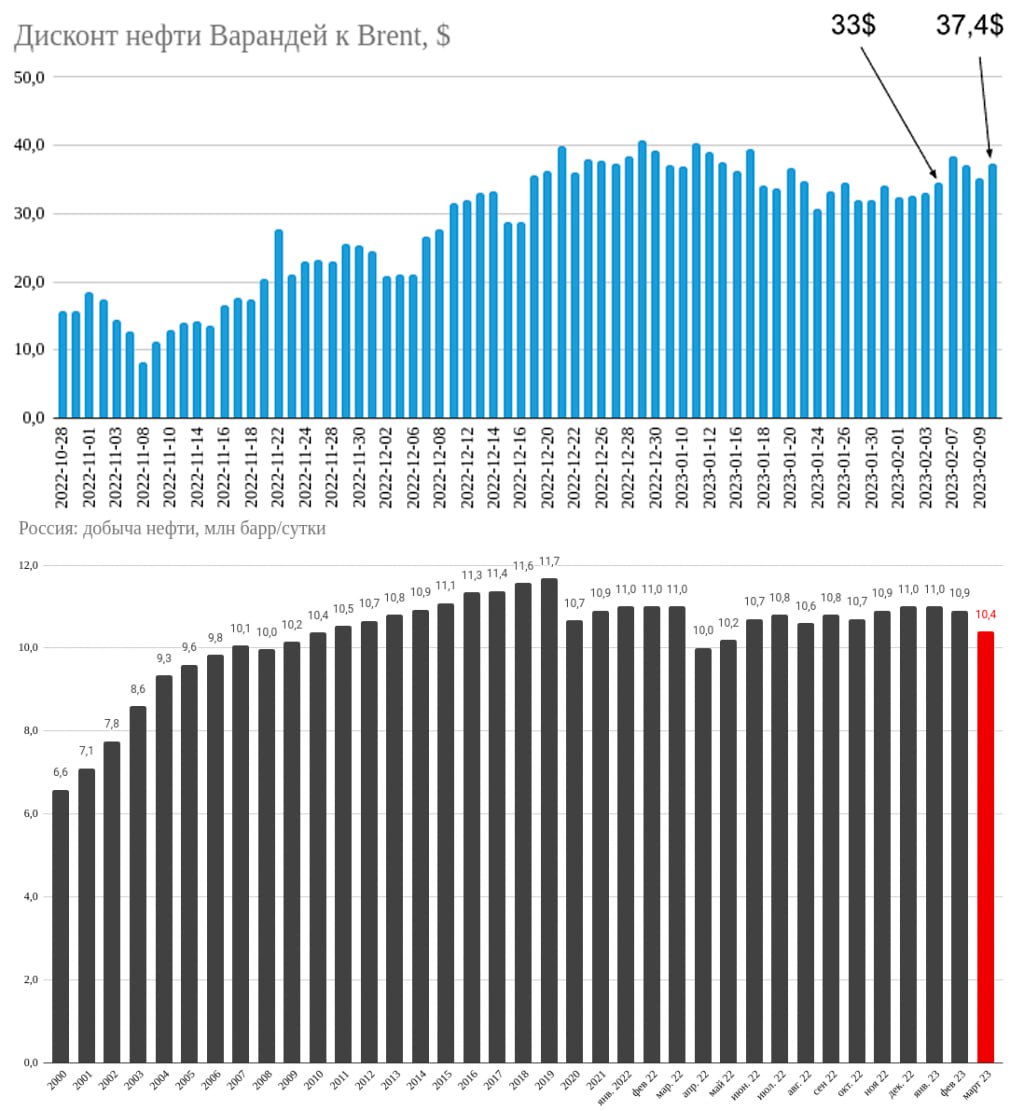

Правительство ограничивает дисконт российской нефти с помощью законов до 25 долларов.

Автор: Олег Кузьмичев

Вчера вечером был создан законопроект, в котором ограничивается максимальный размер скидки на российскую нефть марки Urals.

Cкидки от Brent для НДПИ и НДД составят не более:

• 34 долл./баррель в апреле;

• 31 долл./баррель в мае;

• 28 долл./баррель в июне;

• 25 долл./баррель начиная с 1 июля текущего года.

Последний раз дисконт через Варандей был 37,4$ (что безусловно много). Демпфер тоже порезали (сделали нормальным), в дизеле до 10 баксов, в бензине до 25 баксов.

С учетом ограничения цен на нефть — вероятно снижение дисконта до «нормального уровня» и бюджет будет спасён — 25 долларов это еще по-Божески, ведь доставка с балтики стоит 15-20 баксов.

Напоминаю, что с марта месяца Россия снижает добычу нефти на 0,5 млн баррелей в сутки, на графике это будет выглядеть так (рис.2)

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/877884.php

Автор: Олег Кузьмичев

Вчера вечером был создан законопроект, в котором ограничивается максимальный размер скидки на российскую нефть марки Urals.

Cкидки от Brent для НДПИ и НДД составят не более:

• 34 долл./баррель в апреле;

• 31 долл./баррель в мае;

• 28 долл./баррель в июне;

• 25 долл./баррель начиная с 1 июля текущего года.

Последний раз дисконт через Варандей был 37,4$ (что безусловно много). Демпфер тоже порезали (сделали нормальным), в дизеле до 10 баксов, в бензине до 25 баксов.

С учетом ограничения цен на нефть — вероятно снижение дисконта до «нормального уровня» и бюджет будет спасён — 25 долларов это еще по-Божески, ведь доставка с балтики стоит 15-20 баксов.

Напоминаю, что с марта месяца Россия снижает добычу нефти на 0,5 млн баррелей в сутки, на графике это будет выглядеть так (рис.2)

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/877884.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Подборка постов за неделю от команды аналитиков Mozgovik Research!

Если по какой-то причине вы пропустили статьи от наших аналитиков, то этот пост специально для вас!

🔹ГМК Норникель: каких дивидендов ждать от горнометаллургического гиганта?

ссылка

🔹Прибыль Сбербанка может оказаться выше чем 1,2 трлн рублей

ссылка

🔹Действия по личному портфелю

ссылка

🔹Какие облигации купить, чтобы получать доходность в валюте?

ссылка

🔹Как растущая бюджетная дыра может повлиять на рынки?

ссылка

Приобрести нашу подписку можно ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium/

Наши аналитики работают на вас!

Если по какой-то причине вы пропустили статьи от наших аналитиков, то этот пост специально для вас!

🔹ГМК Норникель: каких дивидендов ждать от горнометаллургического гиганта?

ссылка

🔹Прибыль Сбербанка может оказаться выше чем 1,2 трлн рублей

ссылка

🔹Действия по личному портфелю

ссылка

🔹Какие облигации купить, чтобы получать доходность в валюте?

ссылка

🔹Как растущая бюджетная дыра может повлиять на рынки?

ссылка

Приобрести нашу подписку можно ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium/

Наши аналитики работают на вас!

Золотой обзор

Автор: zzznth

Недавнее интервью Максима Орловского побудило дать более точное описание рынка золота. Для начала разберем подробнее структуру спроса.

Согласно данным специализированного портала gold.org, ежеквартальный спрос на золото составляет 1000-1300т. Спрос можно разделить на три малосвязанные между собой направления:

• ювелирная отрасль (~50% спроса)

• использование в технологических целях (~15% спроса)

• использование в инвестиционных (сберегательных) целях + спрос ЦБ (суммарно ~35% спроса)

Перейдем к обсуждению о инвестиционном потреблении золота. Здесь стоит выделить государственный спрос (со стороны ЦБ) и негосударственный. Полтора года ранее я писал о золоте в контексте ребалансировки ФНБ. Как я и предсказывал, спрос со стороны ЦБ усилился.

В негосударственным спросе выделяют следующие виды использования: чеканка официальных золотых монет, изготовление золота в виде небольших слитков (обычно до 1кг), а также медали и прочие негосударственные монеты (медальоны).

Спрос на монетки и медали в принципе стабильный. Наиболее удобный инвестиционный (сберегательный) формат — это слитки физического золота. Их ценность к тому же не зависит от прихотей ЦБ (возможны определенные издержки на проверку чистоты слитка). Тем не менее, простота в транспортировке и хранении вкупе с геополитической напряженностью как минимум не даст резко упасть спросу на золотые слитки.

Наиболее волатилен спрос на золото со стороны золотых ETF. Кроме того, это единственный игрок, который, помимо покупок, иногда осуществляет значительные нетто-продажи. Стоит ли удивляться, что баланс потоков ETF — ключевой индикатор динамики курса золота. Это может показаться странным: ведь доля спроса со стороны фондов редко когда превышает 20% общего.

Какую динамику могут показать цены на золото? Из разбора можно сделать вывод, что неинвестиционный спрос на золото доминирует (по объему), а также является стабильным. Масштабы возможной долговременной коррекции можно понять по кривой издержек.

Так что даже при потере существенной части инвестиционного спроса (скажем 20% общего), цена на длительном периоде не сможет опуститься ниже $1500/oz. В краткосроке, особенно при роспуске ETF или усиленной продажи Центробанком(-ами), цена то может быть любой. Кроме того, отмечу, что данная кривая All-in Sustaining Costs, разумеется, подвержена инфляции — то есть будет повышаться.

Необходимо отметить еще один фактор в балансе спроса — предложения. Где-то 20-25% общего производства золота — это переработка. Поскольку золото в драгоценностях представлено в довольно чистом виде, то перерабатывать старые/сломанные/ненужные украшения достаточно легко. И хотя переработка скорректировалась от пика 2009-го года, при существенном росте цены, она может стать сдерживающим фактором.

Рынок золота можно охарактеризовать как «массивный», при этом неинертный. Динамика цен довольно хорошо управляется потоками покупок/продаж ETF, однако масштабы движения не очень большие: несколько десятков процентов — да, несколько раз — нет.

Это объясняется тем, что золото добывают тысячи лет и его довольно много. Тем не менее, спрос на золото (особенно неинвестиционный) — стабильный. Кроме того, присутствует ряд игроков с существенно разной эластичностью спроса. Так что если краткосрочно различные форс-мажоры (например ковид-ограничения) могут повлиять на суммарный спрос, то уже в среднесрочной перспективе изменения будут незначительны.

Потенциал долговременного падения цен на золото весьма ограниченный. Основной спрос стабильный, а кривая издержек не позволит ценам сильно упасть.

Потенциал долговременного роста цен оценить сложнее. И хотя по кривой издержек он может показаться очень большим, в действительности вступят другие факторы — привлекательность иных защитных активов с ростом цен может стать выше.

Ну и лично на мой взгляд, в среднесрочной перспективе, нынешние цены скорее дешевы.

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/877927.php

Автор: zzznth

Недавнее интервью Максима Орловского побудило дать более точное описание рынка золота. Для начала разберем подробнее структуру спроса.

Согласно данным специализированного портала gold.org, ежеквартальный спрос на золото составляет 1000-1300т. Спрос можно разделить на три малосвязанные между собой направления:

• ювелирная отрасль (~50% спроса)

• использование в технологических целях (~15% спроса)

• использование в инвестиционных (сберегательных) целях + спрос ЦБ (суммарно ~35% спроса)

Перейдем к обсуждению о инвестиционном потреблении золота. Здесь стоит выделить государственный спрос (со стороны ЦБ) и негосударственный. Полтора года ранее я писал о золоте в контексте ребалансировки ФНБ. Как я и предсказывал, спрос со стороны ЦБ усилился.

В негосударственным спросе выделяют следующие виды использования: чеканка официальных золотых монет, изготовление золота в виде небольших слитков (обычно до 1кг), а также медали и прочие негосударственные монеты (медальоны).

Спрос на монетки и медали в принципе стабильный. Наиболее удобный инвестиционный (сберегательный) формат — это слитки физического золота. Их ценность к тому же не зависит от прихотей ЦБ (возможны определенные издержки на проверку чистоты слитка). Тем не менее, простота в транспортировке и хранении вкупе с геополитической напряженностью как минимум не даст резко упасть спросу на золотые слитки.

Наиболее волатилен спрос на золото со стороны золотых ETF. Кроме того, это единственный игрок, который, помимо покупок, иногда осуществляет значительные нетто-продажи. Стоит ли удивляться, что баланс потоков ETF — ключевой индикатор динамики курса золота. Это может показаться странным: ведь доля спроса со стороны фондов редко когда превышает 20% общего.

Какую динамику могут показать цены на золото? Из разбора можно сделать вывод, что неинвестиционный спрос на золото доминирует (по объему), а также является стабильным. Масштабы возможной долговременной коррекции можно понять по кривой издержек.

Так что даже при потере существенной части инвестиционного спроса (скажем 20% общего), цена на длительном периоде не сможет опуститься ниже $1500/oz. В краткосроке, особенно при роспуске ETF или усиленной продажи Центробанком(-ами), цена то может быть любой. Кроме того, отмечу, что данная кривая All-in Sustaining Costs, разумеется, подвержена инфляции — то есть будет повышаться.

Необходимо отметить еще один фактор в балансе спроса — предложения. Где-то 20-25% общего производства золота — это переработка. Поскольку золото в драгоценностях представлено в довольно чистом виде, то перерабатывать старые/сломанные/ненужные украшения достаточно легко. И хотя переработка скорректировалась от пика 2009-го года, при существенном росте цены, она может стать сдерживающим фактором.

Рынок золота можно охарактеризовать как «массивный», при этом неинертный. Динамика цен довольно хорошо управляется потоками покупок/продаж ETF, однако масштабы движения не очень большие: несколько десятков процентов — да, несколько раз — нет.

Это объясняется тем, что золото добывают тысячи лет и его довольно много. Тем не менее, спрос на золото (особенно неинвестиционный) — стабильный. Кроме того, присутствует ряд игроков с существенно разной эластичностью спроса. Так что если краткосрочно различные форс-мажоры (например ковид-ограничения) могут повлиять на суммарный спрос, то уже в среднесрочной перспективе изменения будут незначительны.

Потенциал долговременного падения цен на золото весьма ограниченный. Основной спрос стабильный, а кривая издержек не позволит ценам сильно упасть.

Потенциал долговременного роста цен оценить сложнее. И хотя по кривой издержек он может показаться очень большим, в действительности вступят другие факторы — привлекательность иных защитных активов с ростом цен может стать выше.

Ну и лично на мой взгляд, в среднесрочной перспективе, нынешние цены скорее дешевы.

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/877927.php

{kind=link}

Энел Россия: на несколько лет эту историю можно забыть

Автор: Козлов Юрий

Совет директоров Эл5-Энерго (бывшая Энел Россия) на минувшей неделе утвердила трёхлетний бизнес-план на 2023-2025 гг., а также рассмотрела пятилетний план до 2027 года. Предлагаю пробежаться по основным моментам и поразмышлять над инвестиционным будущим в этой истории:

В конце ноября прошлого года я с улыбкой на лице читал заголовки, подобные вот этим. И, как оказалось, моя ирония была совершенно обоснованной: Совет директоров ЭЛ5-Энерго решил не давать рекомендации акционерам по выплате дивидендов, вплоть до достижения оптимального уровня долговой нагрузки.

Это означает, что в ближайшие годы компания будет направлять весь свободный денежный поток (FCF) исключительно на снижение долга, т.к. высокая долговая нагрузка создаёт значительные риски для финансовой устойчивости, ограничивая потенциал её развития и инвестиционную привлекательность.

Собственно, в утверждённом пятилетнем плане ЭЛ5-Энерго такая формулировка и значится, а значит о дивидендах в этой истории на несколько лет точно можно забыть.

Если не на пять лет, то на 2-3 года точно, т.к. возвращение к нормальному уровню долга (NetDebt/EBITDA около 1х) займёт определённое время, с текущих 4х (по финансовой отчётности за 9m2022). В абсолютных величинах чистый долг компании в 2023-2024 гг. будет увеличиваться, на фоне реализации ранее начатых инвестиционных проектов, а вот уже начиная с 2025 года можно будет рассчитывать на изменение тренда в сторону снижения долга.

В соответствии с бизнес-планом ожидается стабильный отпуск электроэнергии (на уровне 20-21 ТВч в год) и умеренный рост финансовых показателей ЭЛ5-Энерго. Незначительное снижение отпуска газовыми электростанциями будет компенсировано постепенным увеличением отпуска ВИЭ (в частности, выход на полную мощность Кольской ВЭС), а также ежегодной индексацией регулируемых тарифов.

На мой взгляд, отсутствие дивидендных перспектив так или иначе уже учтено в котировках акций ЭЛ5-Энерго, именно с этим я и связываю весьма сдержанную реакцию участников рынка на эту новость: снижение стоимости бумаг на 2,6% вряд ли можно считать эмоциональными и паническими распродажами.

Инвестиционную историю в акциях ЭЛ5-Энерго можно благополучно закрыть для себя (на год-два точно), но параллельно поглядывать хотя бы одним глазом на реализацию инвестиционной программы, развитие ветрогенерации и уровень долговой нагрузки. По мере снижения соотношения NetDebt/EBITDA хотя бы ниже 2х, бумаги можно будет возвращать в вочлист, играя на опережение перед потенциальным возвращением дивидендной риторики.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/878024.php

⚠️Не является инвестиционной рекомендацией.

Держите у себя #ENRU ?

🔥 — держим!

🐳 — не держим.

Автор: Козлов Юрий

Совет директоров Эл5-Энерго (бывшая Энел Россия) на минувшей неделе утвердила трёхлетний бизнес-план на 2023-2025 гг., а также рассмотрела пятилетний план до 2027 года. Предлагаю пробежаться по основным моментам и поразмышлять над инвестиционным будущим в этой истории:

В конце ноября прошлого года я с улыбкой на лице читал заголовки, подобные вот этим. И, как оказалось, моя ирония была совершенно обоснованной: Совет директоров ЭЛ5-Энерго решил не давать рекомендации акционерам по выплате дивидендов, вплоть до достижения оптимального уровня долговой нагрузки.

Это означает, что в ближайшие годы компания будет направлять весь свободный денежный поток (FCF) исключительно на снижение долга, т.к. высокая долговая нагрузка создаёт значительные риски для финансовой устойчивости, ограничивая потенциал её развития и инвестиционную привлекательность.

Собственно, в утверждённом пятилетнем плане ЭЛ5-Энерго такая формулировка и значится, а значит о дивидендах в этой истории на несколько лет точно можно забыть.

Если не на пять лет, то на 2-3 года точно, т.к. возвращение к нормальному уровню долга (NetDebt/EBITDA около 1х) займёт определённое время, с текущих 4х (по финансовой отчётности за 9m2022). В абсолютных величинах чистый долг компании в 2023-2024 гг. будет увеличиваться, на фоне реализации ранее начатых инвестиционных проектов, а вот уже начиная с 2025 года можно будет рассчитывать на изменение тренда в сторону снижения долга.

В соответствии с бизнес-планом ожидается стабильный отпуск электроэнергии (на уровне 20-21 ТВч в год) и умеренный рост финансовых показателей ЭЛ5-Энерго. Незначительное снижение отпуска газовыми электростанциями будет компенсировано постепенным увеличением отпуска ВИЭ (в частности, выход на полную мощность Кольской ВЭС), а также ежегодной индексацией регулируемых тарифов.

На мой взгляд, отсутствие дивидендных перспектив так или иначе уже учтено в котировках акций ЭЛ5-Энерго, именно с этим я и связываю весьма сдержанную реакцию участников рынка на эту новость: снижение стоимости бумаг на 2,6% вряд ли можно считать эмоциональными и паническими распродажами.

Инвестиционную историю в акциях ЭЛ5-Энерго можно благополучно закрыть для себя (на год-два точно), но параллельно поглядывать хотя бы одним глазом на реализацию инвестиционной программы, развитие ветрогенерации и уровень долговой нагрузки. По мере снижения соотношения NetDebt/EBITDA хотя бы ниже 2х, бумаги можно будет возвращать в вочлист, играя на опережение перед потенциальным возвращением дивидендной риторики.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/878024.php

⚠️Не является инвестиционной рекомендацией.

Держите у себя #ENRU ?

🔥 — держим!

🐳 — не держим.

{kind=link}

Почему облигации лучше акций на текущий момент?

Автор: bondsreview

2022 год для инвесторов на фондовом рынке был периодом высокой неопределенности, 2023 год — не исключение.

Индекс Мосбиржи по итогам года упал на 43,1%, но ведь акции (долевые инструменты) не единственные инструменты на фондовом рынке? Есть еще облигации, большая часть которых принесла прибыль их владельцам.

Почему облигации до сих пор интереснее акций?

👉 Текущий уровень процентных ставок от ЦБ (7,5%) и низких ставок по депозитам не отыгрывает текущую и форвардную инфляцию — деньги в этих инструментах теряют покупательскую способность

👉 При этом доходность в облигациях (даже ОФЗ) — выше инфляции и депозитов, тем более если брать корпоративный сектор (надежных заемщиков, а не ВДО)

👉 Текущий прогноз инфляции и ключевой ставки ЦБ РФ гораздо ниже доходности облигаций — последнее заседание ЦБ РФ показало, что Банк России планирует оставить стимулирующую ДКП и низкие ставки в ближайшее время, что позитивно для среднесрочных и долгосрочных облигаций.

👉 Доступность банковского кредитования реального сектора экономики в России все еще низкая, банки, как правило, требуют большие залоги и выдвигают неподъемные процентные ставки для бизнеса. Альтернатива банковскому кредиту для крепкого эмитента — выпуск облигаций, который позволяет выиграть и заемщику (компании) и кредитору (владельца облигации).

👉 Начало года — традиционный период привлечения финансирования на капитальные затраты, в ближайшее время может произойти несколько интересных размещений с хорошей доходностью (премия к КС ЦБ РФ 2-5%) у надежных заемщиков (Полюс, Ростелеком, Эталон).

Почему эти выпуски могут быть интересны?

🔹Полюс — крупнейший золотодобытчик России с самой низкой себестоимостью в мире (AISC ~800$ с тр. унции)

🔹Ростелеком — крупнейший телеком России с огромным операционным денежным потоком

🔹Эталон — застройщик федерального уровня, один из лидеров в секторе девелоперов + не подвержен санкциям т.к. работает на внутреннем рынке (строить надо много)

Главное, что их объединяет — отсутствие рисков дефолта т.к. это крепкие и надежные компании, которые обременены небольшим долгом.

На текущий момент лично я вкладываю свой капитал только в долговые инструменты т.к. это мне позволяет сохранить покупательскую способность при минимальных рисках — к тому же мои деньги работают в реальном секторе экономики и процентные доходы обеспечены денежным потоком прибыльных компаний.

Что думаете по этому поводу? Учитывая приближение 24 февраля, держите свой капитал в акциях или облигациях и каким образом планируете обогнать инфляцию в 2023 году?

https://smart-lab.ru/blog/878118.php

Автор: bondsreview

2022 год для инвесторов на фондовом рынке был периодом высокой неопределенности, 2023 год — не исключение.

Индекс Мосбиржи по итогам года упал на 43,1%, но ведь акции (долевые инструменты) не единственные инструменты на фондовом рынке? Есть еще облигации, большая часть которых принесла прибыль их владельцам.

Почему облигации до сих пор интереснее акций?

👉 Текущий уровень процентных ставок от ЦБ (7,5%) и низких ставок по депозитам не отыгрывает текущую и форвардную инфляцию — деньги в этих инструментах теряют покупательскую способность

👉 При этом доходность в облигациях (даже ОФЗ) — выше инфляции и депозитов, тем более если брать корпоративный сектор (надежных заемщиков, а не ВДО)

👉 Текущий прогноз инфляции и ключевой ставки ЦБ РФ гораздо ниже доходности облигаций — последнее заседание ЦБ РФ показало, что Банк России планирует оставить стимулирующую ДКП и низкие ставки в ближайшее время, что позитивно для среднесрочных и долгосрочных облигаций.

👉 Доступность банковского кредитования реального сектора экономики в России все еще низкая, банки, как правило, требуют большие залоги и выдвигают неподъемные процентные ставки для бизнеса. Альтернатива банковскому кредиту для крепкого эмитента — выпуск облигаций, который позволяет выиграть и заемщику (компании) и кредитору (владельца облигации).

👉 Начало года — традиционный период привлечения финансирования на капитальные затраты, в ближайшее время может произойти несколько интересных размещений с хорошей доходностью (премия к КС ЦБ РФ 2-5%) у надежных заемщиков (Полюс, Ростелеком, Эталон).

Почему эти выпуски могут быть интересны?

🔹Полюс — крупнейший золотодобытчик России с самой низкой себестоимостью в мире (AISC ~800$ с тр. унции)

🔹Ростелеком — крупнейший телеком России с огромным операционным денежным потоком

🔹Эталон — застройщик федерального уровня, один из лидеров в секторе девелоперов + не подвержен санкциям т.к. работает на внутреннем рынке (строить надо много)

Главное, что их объединяет — отсутствие рисков дефолта т.к. это крепкие и надежные компании, которые обременены небольшим долгом.

На текущий момент лично я вкладываю свой капитал только в долговые инструменты т.к. это мне позволяет сохранить покупательскую способность при минимальных рисках — к тому же мои деньги работают в реальном секторе экономики и процентные доходы обеспечены денежным потоком прибыльных компаний.

Что думаете по этому поводу? Учитывая приближение 24 февраля, держите свой капитал в акциях или облигациях и каким образом планируете обогнать инфляцию в 2023 году?

https://smart-lab.ru/blog/878118.php

{kind=link}

Про обучение трейдингу

Автор: Dmitry Chugunov

Вот настоящее обучение это насилие. Никто не согласен платить за насилие.

Скажу проще через аналогию — куча детей не хотят делать уроки, мыть ноги и сидеть с прямой спиной. Все нормальное образование это насилие над ребенком, когда заставляют делать то, что не хочется. Разумеется тут нужно внешнее заинтересованное лицо, вроде папы и мамы, которые будут заставлять.

А теперь представьте, что ребенок будет сам выбирать, что ему делать. Ну и голосовать он будет рублем, оплачивая своего учителя. Он купит кучу мороженого и пирожного, не будет спать допоздна и делать уроки. Он закажет себе пиццу и купит развлечение.

Вот тоже самое с трейдерами — они как дети. Если кто-то организует обучение, где будет сложно, не будет картинок и развлечений — трейдеры не согласятся платить за это. Нормальное обучение трейдингу это насилие, более того, это никогда не может окупиться, ведь ребенок не пытается окупить свою прямую спину из детства, говоря, что в будущем не будет болеть спина?

Да куча примеров — люди, которые готовы платить деньги за развлечение, зачастую копейки. Да-да, у трейдеров нет денег, они понтуются только.

Обычные учебники и курсы, которые стоят например 30.000 руб, не по карману, а вот за 500-900 рублей очередь и там сотни людей, которые согласны. Хотя что такое 900 рублей? Это 1 час репетиторства. Нормальное обучение не может стоить меньше 1 млн руб, ну просто не может. А сколько трейдеров согласятся выложить 1 млн за обучение? Правильно, 1,5 человека. потому что дорого! Ну и те 1,5 человека, захотят еще потом окупить это вложение как можно быстрее.

Вот поэтому и куча материала, которое полное дерьмо, потому что бюджеты 1000 рублей и надо развлекать людей. За насилие люди не согласны платить, нужны картинки, пицца с колой и не делать уроки. Ну то есть чтобы кто-то за трейдеров еще торговал надо и волшебную кнопку бабло)))

Есть вторая группа, которая не ушла за технический анализ и трендовушки с парным трейдингом. Ну то есть это чуть умнее, но все равно ни очём.

Еще раз — чтобы обучить трейдингу, нужно вложиться минимум на 1 млн руб и не требовать, чтобы окупиться как можно быстрее. Вот тогда могут чему-то научить, ну и учителя нужны не из низов, которые раньше продавали пылесосы кирби или блогеры, а сегодня продают курсы по трейдингу.

Как вообще работает этот мир, если столько людей верят в эти курсы и согласны на вот это? почему так мало людей с адекватными запросами?

Вот напишите в комментах. а если понравилась эта тема — щелкните лайк сверху этому посту.

https://smart-lab.ru/blog/878040.php

Автор: Dmitry Chugunov

Вот настоящее обучение это насилие. Никто не согласен платить за насилие.

Скажу проще через аналогию — куча детей не хотят делать уроки, мыть ноги и сидеть с прямой спиной. Все нормальное образование это насилие над ребенком, когда заставляют делать то, что не хочется. Разумеется тут нужно внешнее заинтересованное лицо, вроде папы и мамы, которые будут заставлять.

А теперь представьте, что ребенок будет сам выбирать, что ему делать. Ну и голосовать он будет рублем, оплачивая своего учителя. Он купит кучу мороженого и пирожного, не будет спать допоздна и делать уроки. Он закажет себе пиццу и купит развлечение.

Вот тоже самое с трейдерами — они как дети. Если кто-то организует обучение, где будет сложно, не будет картинок и развлечений — трейдеры не согласятся платить за это. Нормальное обучение трейдингу это насилие, более того, это никогда не может окупиться, ведь ребенок не пытается окупить свою прямую спину из детства, говоря, что в будущем не будет болеть спина?

Да куча примеров — люди, которые готовы платить деньги за развлечение, зачастую копейки. Да-да, у трейдеров нет денег, они понтуются только.

Обычные учебники и курсы, которые стоят например 30.000 руб, не по карману, а вот за 500-900 рублей очередь и там сотни людей, которые согласны. Хотя что такое 900 рублей? Это 1 час репетиторства. Нормальное обучение не может стоить меньше 1 млн руб, ну просто не может. А сколько трейдеров согласятся выложить 1 млн за обучение? Правильно, 1,5 человека. потому что дорого! Ну и те 1,5 человека, захотят еще потом окупить это вложение как можно быстрее.

Вот поэтому и куча материала, которое полное дерьмо, потому что бюджеты 1000 рублей и надо развлекать людей. За насилие люди не согласны платить, нужны картинки, пицца с колой и не делать уроки. Ну то есть чтобы кто-то за трейдеров еще торговал надо и волшебную кнопку бабло)))

Есть вторая группа, которая не ушла за технический анализ и трендовушки с парным трейдингом. Ну то есть это чуть умнее, но все равно ни очём.

Еще раз — чтобы обучить трейдингу, нужно вложиться минимум на 1 млн руб и не требовать, чтобы окупиться как можно быстрее. Вот тогда могут чему-то научить, ну и учителя нужны не из низов, которые раньше продавали пылесосы кирби или блогеры, а сегодня продают курсы по трейдингу.

Как вообще работает этот мир, если столько людей верят в эти курсы и согласны на вот это? почему так мало людей с адекватными запросами?

Вот напишите в комментах. а если понравилась эта тема — щелкните лайк сверху этому посту.

https://smart-lab.ru/blog/878040.php

{kind=link}

Финтех-сервис CarMoney, который в январе успел привлечь больше 200 млн рублей по закрытой подписке, отмечает рост доли банковских заемщиков в портфеле. Сейчас пересечение с банками у CarMoney составляет порядка 14%. Это приводит к интересным форматам синергии между залоговыми МФО и банками, которые могут стать win-win историей для всех сторон. В частности, CarMoney говорит, что тестирует проекты по монетизации отказного трафика с двумя банками.

Telegram

CarMoney Инвестиции

Материнская компания финтех-сервиса CarMoney АО «СТГ» привлекла 225 млн рублей в акционерный капитал

Средства будут направлены на докапитализацию финтех-сервиса с целью реализации стратегии развития.

Размещение акций произошло в рамках частного инвестиционного…

Средства будут направлены на докапитализацию финтех-сервиса с целью реализации стратегии развития.

Размещение акций произошло в рамках частного инвестиционного…

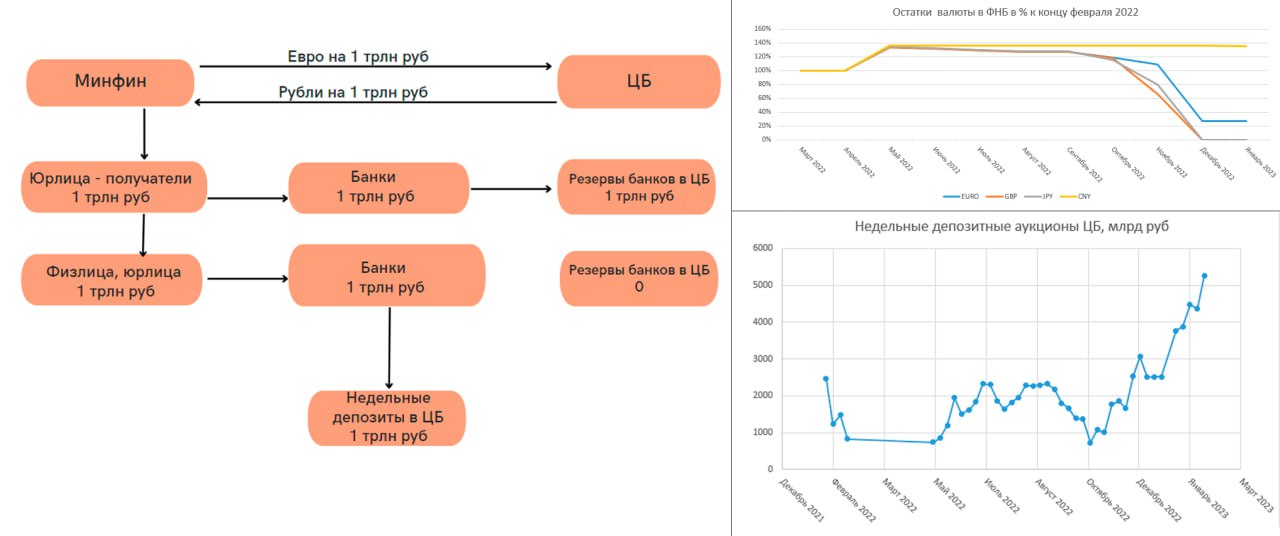

ЦБ. Фокус-покус: М2 растет, а денбаза нет

Автор: broker25

Помните анекдот, как в один городок приезжает турист и оставляет аванс $100 в гостинице? Турист забирает свои $100 обратно, но теперь городок живет без долгов, так как доллары совершили кругооборот и закрыли все взаимные долги. Так вот у нас в стране происходит похожая ситуация с точностью до наоборот. Кругооборот денег из ЦБ обратно в ЦБ приводит к нулевому изменению денежной базы в узком определении, но порождает рост имущества, долга и повышение М2. Вот такой «бульон из-под яиц».

Как это происходит, изображено на диаграмме ниже. Перед ЦБ и правительством стоит сложная задача: сделать вид, что ФНБ не понес потерь после блокировки активов Западом, осуществить траты «из ФНБ», и не допустить разгон инфляции. ЦБ творчески подошел к решению этой задачи: одной рукой центробанк печатает деньги, а другой рукой «абсорбирует» эти средства с рынка в депозитные аукционы.

В результате, денежная база в узком определении остается на месте, но депозиты юрлиц и физлиц возрастают, что увеличивает М2.

Как так получается? Дело в том, что денбаза в узком определении включает наличку и резервы банков в ЦБ. Депозиты банков в ЦБ в нее не входят, и уход банковских резервов на депозитные счета в ЦБ приводит к снижению этого вида денежной базы.

Объемы депозитных недельных аукционов в ЦБ c начала октября по начало февраля выросли на 3600 млрд руб, что приблизительно соответствует тратам валюты.Так Центральный Банк изо всех сил пытается сдерживать инфляцию после повышенных бюджетных расходов.

В ФНБ остается 10,5 млрд евро. Вероятно их потратят по той же схеме, с абсорбцией излишней ликвидности. После чего у государства в заначке уцелеют юани, золото, депозиты, акции Сбера и неликвиды. Я полагаю, что траты юаней происходят с реальной поставкой валюты на рынок, и эмиссии денег при этом не происходит.

Расходы средств из депозитов на счетах ВЭБ (если там есть свободные средства, в чем я сомневаюсь) также эмиссией не являются. В кризис продажи акций Сбера, я думаю, маловероятны, разве что сильно прижмет. Насчет золота у меня пока информации нет.

Происходит ли при таком способе бюджетных расходов эмиссия и печать денег? Пусть свое слово скажут макроэкономисты. Я же выскажу свое личное мнение.

• Денбаза в широком определении включает депозиты в ЦБ. Таким образом, один из видов денежных баз все-таки растет;

• Спрос населения и бизнеса определяется широкой денежной массой. Она включает в себя М2 и увеличивается при подобных схемах;

• Траты Минфина можно трактовать не как эмиссию, а как увеличение долга государства, ведь долг Центрального Банка растет. Но учитывая рост М2, явление все-таки больше похоже на денежную эмиссию с последующей частичной копенсацией;

• Таким образом, я полагаю, что печать денег все-таки происходит. С одной стороны это приводит к увеличению цен и давлению на рубль. С другой стороны повышается спрос, что придает положительный импульс росту экономики. Какой из этих эффектов лучше, а какой хуже для экономики, — нетривиальный вопрос, который сейчас я обсуждать не готов. Через несколько кварталов мы увидим воочию, к чему это привело.

Стремительный рост сумм недельных аукционов в ЦБ говорит о нескольких вещах:

• В финансовой сфере возникло новое важное явление, которые будет оказывать влияние на рынок. Вероятно, ЦБ будет удерживать банковские депозиты у себя, чтобы сдержать рост денежной базы и обуздать инфляцию. Чтобы сделать депозиты выгодными для банков, ЦБ придется держать привлекательной ставку привлечения. Мы получили фактор в поддержку рыночной ставки;

• Государственный долг становится долгом ЦБ, что формально долгом государства не считается;

• Расходы ЦБ также растут, но эти затраты не считаются бюджетными расходами государства.

Можно ли назвать это явление пирамидой? Наверно — нет. Пирамиды существуют за счет новых поступлений. Депозиты в ЦБ оплачиваются эмиссией денег.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/877918.php

Автор: broker25

Помните анекдот, как в один городок приезжает турист и оставляет аванс $100 в гостинице? Турист забирает свои $100 обратно, но теперь городок живет без долгов, так как доллары совершили кругооборот и закрыли все взаимные долги. Так вот у нас в стране происходит похожая ситуация с точностью до наоборот. Кругооборот денег из ЦБ обратно в ЦБ приводит к нулевому изменению денежной базы в узком определении, но порождает рост имущества, долга и повышение М2. Вот такой «бульон из-под яиц».

Как это происходит, изображено на диаграмме ниже. Перед ЦБ и правительством стоит сложная задача: сделать вид, что ФНБ не понес потерь после блокировки активов Западом, осуществить траты «из ФНБ», и не допустить разгон инфляции. ЦБ творчески подошел к решению этой задачи: одной рукой центробанк печатает деньги, а другой рукой «абсорбирует» эти средства с рынка в депозитные аукционы.

В результате, денежная база в узком определении остается на месте, но депозиты юрлиц и физлиц возрастают, что увеличивает М2.

Как так получается? Дело в том, что денбаза в узком определении включает наличку и резервы банков в ЦБ. Депозиты банков в ЦБ в нее не входят, и уход банковских резервов на депозитные счета в ЦБ приводит к снижению этого вида денежной базы.

Объемы депозитных недельных аукционов в ЦБ c начала октября по начало февраля выросли на 3600 млрд руб, что приблизительно соответствует тратам валюты.Так Центральный Банк изо всех сил пытается сдерживать инфляцию после повышенных бюджетных расходов.

В ФНБ остается 10,5 млрд евро. Вероятно их потратят по той же схеме, с абсорбцией излишней ликвидности. После чего у государства в заначке уцелеют юани, золото, депозиты, акции Сбера и неликвиды. Я полагаю, что траты юаней происходят с реальной поставкой валюты на рынок, и эмиссии денег при этом не происходит.

Расходы средств из депозитов на счетах ВЭБ (если там есть свободные средства, в чем я сомневаюсь) также эмиссией не являются. В кризис продажи акций Сбера, я думаю, маловероятны, разве что сильно прижмет. Насчет золота у меня пока информации нет.

Происходит ли при таком способе бюджетных расходов эмиссия и печать денег? Пусть свое слово скажут макроэкономисты. Я же выскажу свое личное мнение.

• Денбаза в широком определении включает депозиты в ЦБ. Таким образом, один из видов денежных баз все-таки растет;

• Спрос населения и бизнеса определяется широкой денежной массой. Она включает в себя М2 и увеличивается при подобных схемах;

• Траты Минфина можно трактовать не как эмиссию, а как увеличение долга государства, ведь долг Центрального Банка растет. Но учитывая рост М2, явление все-таки больше похоже на денежную эмиссию с последующей частичной копенсацией;

• Таким образом, я полагаю, что печать денег все-таки происходит. С одной стороны это приводит к увеличению цен и давлению на рубль. С другой стороны повышается спрос, что придает положительный импульс росту экономики. Какой из этих эффектов лучше, а какой хуже для экономики, — нетривиальный вопрос, который сейчас я обсуждать не готов. Через несколько кварталов мы увидим воочию, к чему это привело.

Стремительный рост сумм недельных аукционов в ЦБ говорит о нескольких вещах:

• В финансовой сфере возникло новое важное явление, которые будет оказывать влияние на рынок. Вероятно, ЦБ будет удерживать банковские депозиты у себя, чтобы сдержать рост денежной базы и обуздать инфляцию. Чтобы сделать депозиты выгодными для банков, ЦБ придется держать привлекательной ставку привлечения. Мы получили фактор в поддержку рыночной ставки;

• Государственный долг становится долгом ЦБ, что формально долгом государства не считается;

• Расходы ЦБ также растут, но эти затраты не считаются бюджетными расходами государства.

Можно ли назвать это явление пирамидой? Наверно — нет. Пирамиды существуют за счет новых поступлений. Депозиты в ЦБ оплачиваются эмиссией денег.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/877918.php

{kind=link}

Нижнекамская нефтехимическая ракета 🔥Акции и инвестиции.

📈НКНХ +15.5%

Акции вырвались в лидеры роста без явных новостей, в моменте котировки поднялись более чем на 20%, очень похоже на очередной разгон в 3-ем эшелоне.

Однако, сегодня проходит СД с единственным вопросом в повестке: Рассмотрение вопроса о подготовке к проведению внеочередного Общего собрания акционеров ПАО «Нижнекамскнефтехим».

Возможно, что инсайдеры уже знают о принятых решениях🧐

📈EURRUB +0.9%

Евро сегодня впервые с 26.04.2022 поднялся выше 79 рублей. Котировки растут уже четвёртую торговую сессию подряд, с момента вступления в силу эмбарго ЕС на импорт нефтепродуктов. За 4 дня евро прибавил более 4%💪

📈Татнефть ап +1.6%

Нефтяные компании сегодня чувствуют себя лучше рынка. Правительство внесло в Госдуму законопроект об изменении формулы расчета НДПИ и экспортной пошлины. Расчёта налога будет привязана к цене Brent с дисконтом в $25 за баррель.

Участники рынка ожидали более сурового повышения налогов и восприняли эту новость позитивно🥳

📈Система +0.6%

АФК Система в своём блоге на Смартлабе сообщила, один из крупнейших заводов Биннофарм Групп в 2022 году увеличил на 25% выпуск лекарственных препаратов💪

📉RGBI -0.4%

НРА ожидает порядка 10 дефолтов в 2023 году в сегменте ВДО. «Вероятность дефолтов в 2023 году по сектору ВДО мы оцениваем как существенную и предполагаем, что их количество в этом году может достигнуть 10 эмитентов», — говорится в аналитическом обзоре НРА «Долговой рынок России – 2022. Анализ дефолтов»😔

📈Газпромнефть +0.1%

Правительство РФ внесло в Госдуму законопроект о налоговом вычете по НДПИ для Газпромнефти на строительство транспортной инфраструктуры для транспортировки жидких углеводородов, добываемых на территории полуострова Ямал. Документ предусматривает предоставление компании «налогового кредита» в размере 1,111 млрд рублей на период с 1 апреля 2023 года по 31 марта 2029 года включительно🧐

📈Черкизово +0.5%

Оптовая цена на живых свиней на неделе с 6 по 10 февраля 2023 г. опустилась на 4% до 98 руб. за кг, свидетельствуют данные ценового мониторинга агентства AD Libitum. Это минимальные значения с декабря 2020 г., когда стоимость свиней также падала ниже 100 руб. за кг🤔

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/878217.php

📈НКНХ +15.5%

Акции вырвались в лидеры роста без явных новостей, в моменте котировки поднялись более чем на 20%, очень похоже на очередной разгон в 3-ем эшелоне.

Однако, сегодня проходит СД с единственным вопросом в повестке: Рассмотрение вопроса о подготовке к проведению внеочередного Общего собрания акционеров ПАО «Нижнекамскнефтехим».

Возможно, что инсайдеры уже знают о принятых решениях🧐

📈EURRUB +0.9%

Евро сегодня впервые с 26.04.2022 поднялся выше 79 рублей. Котировки растут уже четвёртую торговую сессию подряд, с момента вступления в силу эмбарго ЕС на импорт нефтепродуктов. За 4 дня евро прибавил более 4%💪

📈Татнефть ап +1.6%

Нефтяные компании сегодня чувствуют себя лучше рынка. Правительство внесло в Госдуму законопроект об изменении формулы расчета НДПИ и экспортной пошлины. Расчёта налога будет привязана к цене Brent с дисконтом в $25 за баррель.

Участники рынка ожидали более сурового повышения налогов и восприняли эту новость позитивно🥳

📈Система +0.6%

АФК Система в своём блоге на Смартлабе сообщила, один из крупнейших заводов Биннофарм Групп в 2022 году увеличил на 25% выпуск лекарственных препаратов💪

📉RGBI -0.4%

НРА ожидает порядка 10 дефолтов в 2023 году в сегменте ВДО. «Вероятность дефолтов в 2023 году по сектору ВДО мы оцениваем как существенную и предполагаем, что их количество в этом году может достигнуть 10 эмитентов», — говорится в аналитическом обзоре НРА «Долговой рынок России – 2022. Анализ дефолтов»😔

📈Газпромнефть +0.1%

Правительство РФ внесло в Госдуму законопроект о налоговом вычете по НДПИ для Газпромнефти на строительство транспортной инфраструктуры для транспортировки жидких углеводородов, добываемых на территории полуострова Ямал. Документ предусматривает предоставление компании «налогового кредита» в размере 1,111 млрд рублей на период с 1 апреля 2023 года по 31 марта 2029 года включительно🧐

📈Черкизово +0.5%

Оптовая цена на живых свиней на неделе с 6 по 10 февраля 2023 г. опустилась на 4% до 98 руб. за кг, свидетельствуют данные ценового мониторинга агентства AD Libitum. Это минимальные значения с декабря 2020 г., когда стоимость свиней также падала ниже 100 руб. за кг🤔

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/878217.php

{kind=link}

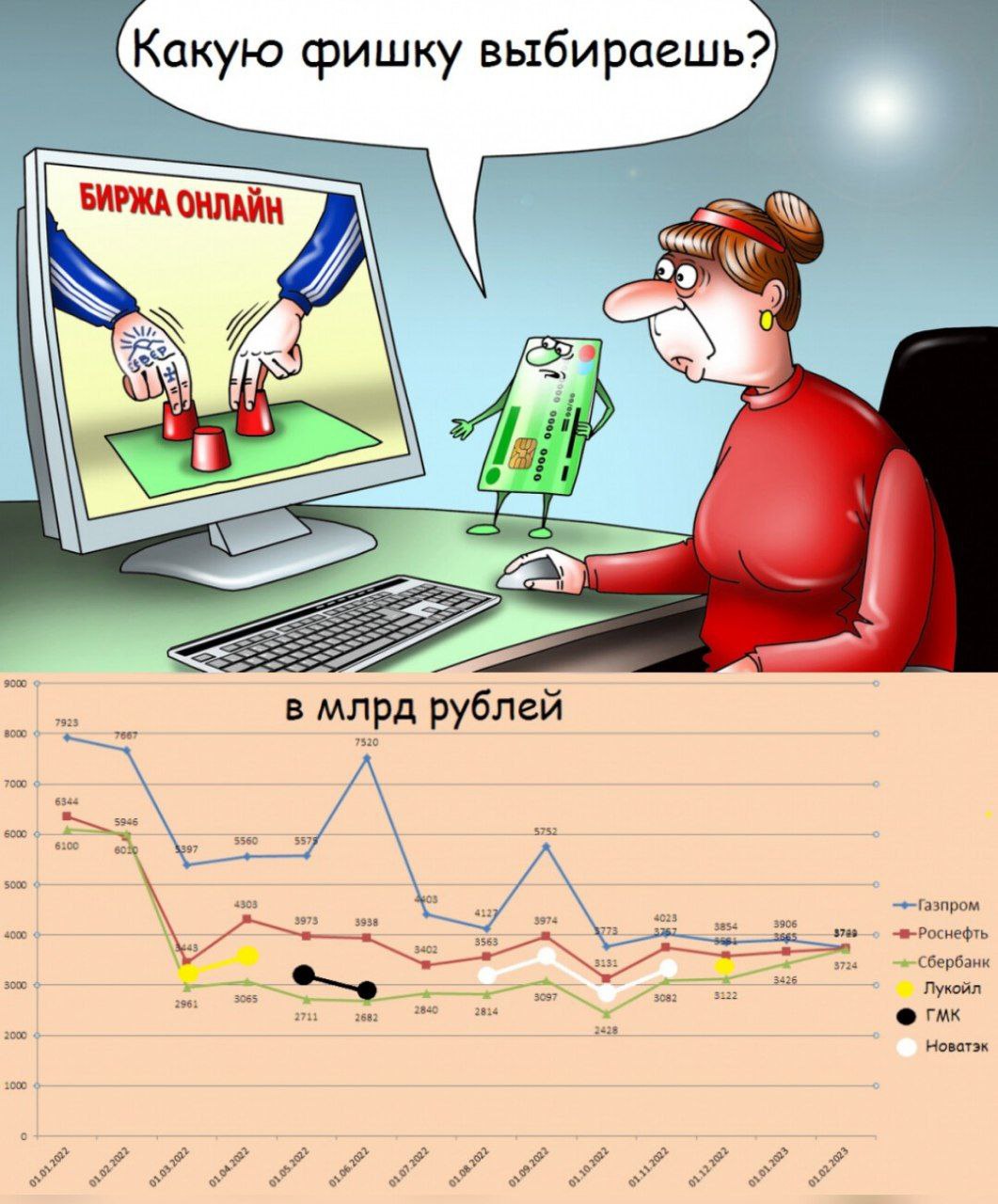

Какие купить голубые фишки?

Автор: Виктор Петров

Борьба компаний за золото идёт полным ходом. Последнее время эта позиция прочно удерживалась Газпромом, но мы подходим к важному моменту, когда Главной голубой фишкой и, соответственно, командовать парадом будет Сбербанк.

Я составил примерную ежемесячную капитализацию компаний. График построен на компаниях Газпром, Роснефть и Сбербанк. Однако пришлось добавить так же и Лукойл, ГМК Норникель и Новатэк, так как было время, когда одна из них занимала третье место, откуда выбывал Сбербанк.

Судя по новостному фону, акциям Газпрома настаёт кабздец. А вот акции Сбербанка легли в восходящий тренд или как там это называют художники-мультипликаторы.

Забавное схождение одновременно трёх компаний в, грубо говоря, одной точке, где они собрались в забегаловке «Накатильня». Там они накатят и закусят ириской. Одной на всех. Самая стойкая пойдёт дальше, самая унылая сползёт вниз.

Поставки Газа в Европу снижаются. У Газпрома планы по газификации. Сам Газпром и его дочки выведены из-под повышенного налога на прибыль от экспорта СПГ.

Роснефть за 2023 год запланировала увеличить добычу нефти. Польша с февраля планировала сократить импорт нефти, так как переработчику Orlen приспичило не продлевать контракт с Роснефтью. Европа полюбила отжимать активы.

Прибыль Сбербанка за 2023 год может оказаться свыше 1,2 трлн рублей. От Сбербанка многие ждут какие-то дивиденды за 2021 год. Сбербанк готов в марте выдать отчёт по МСФО.

Забавно, конечно, что все трое сошлись в одной точке. Похоже, теперь паханом по капитализации будет кто-то другой. Осталось угадать правильную компанию и всё, мы сразу миллиардеры.

С другой стороны есть ещё падший Лукойл, надутый Новатэк, унылый Норникель и мутный Сургутнефтегаз.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/878188.php

Автор: Виктор Петров

Борьба компаний за золото идёт полным ходом. Последнее время эта позиция прочно удерживалась Газпромом, но мы подходим к важному моменту, когда Главной голубой фишкой и, соответственно, командовать парадом будет Сбербанк.

Я составил примерную ежемесячную капитализацию компаний. График построен на компаниях Газпром, Роснефть и Сбербанк. Однако пришлось добавить так же и Лукойл, ГМК Норникель и Новатэк, так как было время, когда одна из них занимала третье место, откуда выбывал Сбербанк.

Судя по новостному фону, акциям Газпрома настаёт кабздец. А вот акции Сбербанка легли в восходящий тренд или как там это называют художники-мультипликаторы.

Забавное схождение одновременно трёх компаний в, грубо говоря, одной точке, где они собрались в забегаловке «Накатильня». Там они накатят и закусят ириской. Одной на всех. Самая стойкая пойдёт дальше, самая унылая сползёт вниз.

Поставки Газа в Европу снижаются. У Газпрома планы по газификации. Сам Газпром и его дочки выведены из-под повышенного налога на прибыль от экспорта СПГ.

Роснефть за 2023 год запланировала увеличить добычу нефти. Польша с февраля планировала сократить импорт нефти, так как переработчику Orlen приспичило не продлевать контракт с Роснефтью. Европа полюбила отжимать активы.

Прибыль Сбербанка за 2023 год может оказаться свыше 1,2 трлн рублей. От Сбербанка многие ждут какие-то дивиденды за 2021 год. Сбербанк готов в марте выдать отчёт по МСФО.

Забавно, конечно, что все трое сошлись в одной точке. Похоже, теперь паханом по капитализации будет кто-то другой. Осталось угадать правильную компанию и всё, мы сразу миллиардеры.

С другой стороны есть ещё падший Лукойл, надутый Новатэк, унылый Норникель и мутный Сургутнефтегаз.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/878188.php

{kind=link}

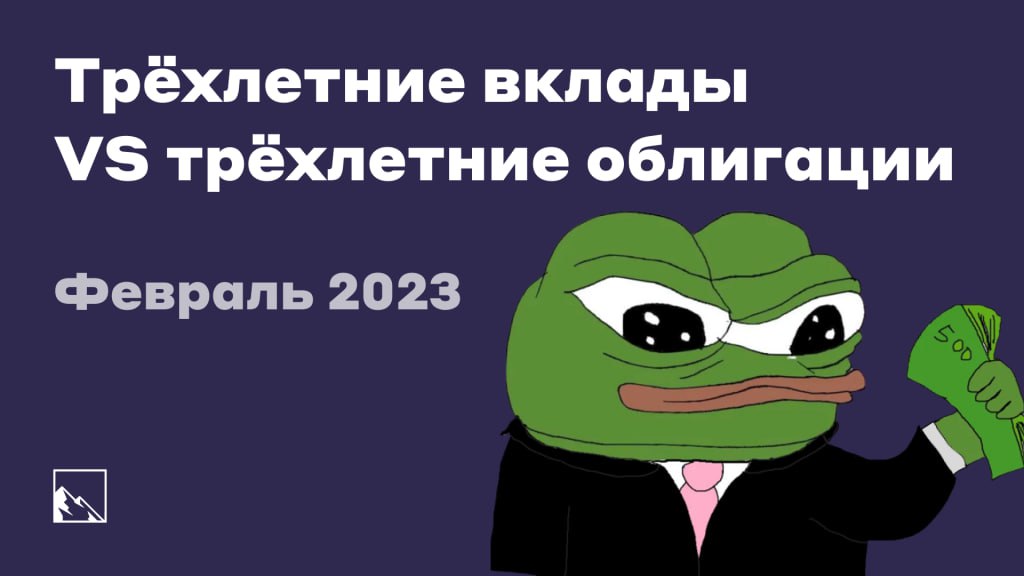

Трёхлетние вклады VS лучшие трёхлетние облигации

Автор: igotosochi

Посмотрел, какие сейчас существуют максимальные ставки в банках на срок в 3 года. Почему на 3 года? В большинстве банков это максимально доступный на данный момент срок. А при желании ЦБ снижать ключевую ставку тут есть возможность зафиксировать её. Но обещать — не значит жениться. И ЦБ может её в ближайшее время очень даже и поднять. Впрочем, эта возможность в ставки уже заложена.

Кроме вкладов также интересно посмотреть на выпуски облигаций, погашение которых наступает примерно через 3 года.

Самые крупные банки предлагают ставку в районе 9,5%, а РСХБ даже 10%. Есть также несколько вариантов пенсионных вкладов, но те, кто собирается выйти на раннюю пенсию, здесь в зачёт не проходят. Как ни удивительно, даже Сбер есть. В некоторых банках какие-то простые условия есть, чтобы получить нужную доходность, но никаких сверхъестественных действий делать не требуется.

Все вклады с учётом капитализации, то есть, проценты реинвестируются, а не снимаются:

• Россельхозбанк — 10%, вклад «Доходный» от 3 000 рублей

• Газпромбанк — 9,58%, вклад «Копить» от 15 000 рублей

• Сбербанк — 9,5% вклад «Лучший %» от 100 000 рублей

• ВТБ — 9,5% вклад «Стабильный» от 1 000 рублей

• Альфа-Банк — 9,5% «Альфа-Вклад» от 10 000 рублей

• Открытие — 9,5% вклад «Надежный» от 50 000 рубле

При условии, что сейчас ключевая ставка ЦБ 7,5%, банки предлагают премию за риск до 2,5%. Но только на 3 года и больше. Ставки по вкладам на 1–2 года ниже, и дело не только в капитализации. Разница составит в среднем 1–1,5%.

Какие ОФЗ со сроком погашения около 3 лет есть и какая доходность?

Тут стоит ориентироваться на ОФЗ-ПД, то есть, с постоянным купоном. Их не так много:

• ОФЗ 26220 — 8,4% (погашение 12.11.2025)

• ОФЗ 46023 — 8,1% (погашение 23.07.2026) этот выпуск хоть и с амортизацией, но он уже амортизирован

Доходность выглядит даже не грустной, а просто антидоходной даже по сравнению с депозитами в банках. Так что рассматривать ОФЗ именно как альтернативу вкладу в Сбербанке, где ещё и налог будет меньше, бессмысленно от слова совсем. У них другая роль, так что пусть их покупают те, кто знает, для чего они нужны. Стоит отметить, что есть ещё несколько областных облигаций с похожей доходностью, даже чуть выше. Москва и Башкирия дают 8,3%–8,4%.

А что с корпоративными облигациями?

Тут всё намного интереснее. Но чтобы доходность была выше 9,5%–10%, придётся обратить внимание на не самый первый эшелон. Впрочем, и с высоким рейтингом кое-что есть. Смотрим не ниже BB-, что есть без оферты. Обязательно ликвидные, доступные для неквалифицированных инвесторов. И доходность выше депозитов.

• Металлоинвест БО-07 (AA) — 12% (погашение 12.02.2026)

• Автодор БО-003Р-01 (AA) — 10,2% (погашение 09.12.2025)

• Синара Транспортные Машины 1P2 (A) — 11,2% (погашение 22.07.2026)

• ЕвроТранс БО-001Р-02 (BB) — 14,1% (погашение 24.01.2026)

• Ювелит 001P-01 (BB-) — 13,4% (погашение 23.12.2025)

• Домодедово ФьюэлФ 002Р-01 (BB) — 13,0% (погашение 16.12.2025)

• ИЭК Холдинг 001P-01 (BB) — 11,8% (погашение 23.12.2025)

• Сэтл-Групп БО 002P-01 (BB) — 11,7% (погашение 13.08.2025)

• Гидромашсервис АО 001Р-01 (BB) — 11,7% (погашение 25.12.2025)

• Селигдар 001Р-01 (BBB) — 11,2% (погашение 29.10.2025)

• Восточная стивидорная компания 1P-01R (BBB) — 10,7% (погашение 03.12.2025)

• Уральская Сталь БО-001Р-01 (BB) — 10,6% (погашение 25.12.2025)

Ну а дальше — уже либо совсем ВДО, либо двигаются сроки погашения, либо амортизация, либо оферта. Кто хорошо разбирается в том, что это такое, те, полагаю, и сами знают про них. Тем же, кто хочет найти альтернативу депозитам на 3 года, можно обратить внимание на эти выпуски. Лично мне больше всего из них нравятся Евротранс, Ювелит и Домодедово ФФ, но если сокращать риски, тогда Автодор и Синара. Все 5 лично в моём портфеле есть.

Есть ли смысл рисковать и вместо депозитов брать облигации? Это уже каждый решает сам. Сейчас премия за риск не очень сопоставима с существующими рисками.

Пишите свое мнение в комментарии и и на Смартлабе:

https://smart-lab.ru/blog/877976.php

Автор: igotosochi

Посмотрел, какие сейчас существуют максимальные ставки в банках на срок в 3 года. Почему на 3 года? В большинстве банков это максимально доступный на данный момент срок. А при желании ЦБ снижать ключевую ставку тут есть возможность зафиксировать её. Но обещать — не значит жениться. И ЦБ может её в ближайшее время очень даже и поднять. Впрочем, эта возможность в ставки уже заложена.

Кроме вкладов также интересно посмотреть на выпуски облигаций, погашение которых наступает примерно через 3 года.

Самые крупные банки предлагают ставку в районе 9,5%, а РСХБ даже 10%. Есть также несколько вариантов пенсионных вкладов, но те, кто собирается выйти на раннюю пенсию, здесь в зачёт не проходят. Как ни удивительно, даже Сбер есть. В некоторых банках какие-то простые условия есть, чтобы получить нужную доходность, но никаких сверхъестественных действий делать не требуется.

Все вклады с учётом капитализации, то есть, проценты реинвестируются, а не снимаются:

• Россельхозбанк — 10%, вклад «Доходный» от 3 000 рублей

• Газпромбанк — 9,58%, вклад «Копить» от 15 000 рублей

• Сбербанк — 9,5% вклад «Лучший %» от 100 000 рублей

• ВТБ — 9,5% вклад «Стабильный» от 1 000 рублей

• Альфа-Банк — 9,5% «Альфа-Вклад» от 10 000 рублей

• Открытие — 9,5% вклад «Надежный» от 50 000 рубле

При условии, что сейчас ключевая ставка ЦБ 7,5%, банки предлагают премию за риск до 2,5%. Но только на 3 года и больше. Ставки по вкладам на 1–2 года ниже, и дело не только в капитализации. Разница составит в среднем 1–1,5%.

Какие ОФЗ со сроком погашения около 3 лет есть и какая доходность?

Тут стоит ориентироваться на ОФЗ-ПД, то есть, с постоянным купоном. Их не так много:

• ОФЗ 26220 — 8,4% (погашение 12.11.2025)

• ОФЗ 46023 — 8,1% (погашение 23.07.2026) этот выпуск хоть и с амортизацией, но он уже амортизирован

Доходность выглядит даже не грустной, а просто антидоходной даже по сравнению с депозитами в банках. Так что рассматривать ОФЗ именно как альтернативу вкладу в Сбербанке, где ещё и налог будет меньше, бессмысленно от слова совсем. У них другая роль, так что пусть их покупают те, кто знает, для чего они нужны. Стоит отметить, что есть ещё несколько областных облигаций с похожей доходностью, даже чуть выше. Москва и Башкирия дают 8,3%–8,4%.

А что с корпоративными облигациями?

Тут всё намного интереснее. Но чтобы доходность была выше 9,5%–10%, придётся обратить внимание на не самый первый эшелон. Впрочем, и с высоким рейтингом кое-что есть. Смотрим не ниже BB-, что есть без оферты. Обязательно ликвидные, доступные для неквалифицированных инвесторов. И доходность выше депозитов.

• Металлоинвест БО-07 (AA) — 12% (погашение 12.02.2026)

• Автодор БО-003Р-01 (AA) — 10,2% (погашение 09.12.2025)

• Синара Транспортные Машины 1P2 (A) — 11,2% (погашение 22.07.2026)

• ЕвроТранс БО-001Р-02 (BB) — 14,1% (погашение 24.01.2026)

• Ювелит 001P-01 (BB-) — 13,4% (погашение 23.12.2025)

• Домодедово ФьюэлФ 002Р-01 (BB) — 13,0% (погашение 16.12.2025)

• ИЭК Холдинг 001P-01 (BB) — 11,8% (погашение 23.12.2025)

• Сэтл-Групп БО 002P-01 (BB) — 11,7% (погашение 13.08.2025)

• Гидромашсервис АО 001Р-01 (BB) — 11,7% (погашение 25.12.2025)

• Селигдар 001Р-01 (BBB) — 11,2% (погашение 29.10.2025)

• Восточная стивидорная компания 1P-01R (BBB) — 10,7% (погашение 03.12.2025)

• Уральская Сталь БО-001Р-01 (BB) — 10,6% (погашение 25.12.2025)

Ну а дальше — уже либо совсем ВДО, либо двигаются сроки погашения, либо амортизация, либо оферта. Кто хорошо разбирается в том, что это такое, те, полагаю, и сами знают про них. Тем же, кто хочет найти альтернативу депозитам на 3 года, можно обратить внимание на эти выпуски. Лично мне больше всего из них нравятся Евротранс, Ювелит и Домодедово ФФ, но если сокращать риски, тогда Автодор и Синара. Все 5 лично в моём портфеле есть.

Есть ли смысл рисковать и вместо депозитов брать облигации? Это уже каждый решает сам. Сейчас премия за риск не очень сопоставима с существующими рисками.

Пишите свое мнение в комментарии и и на Смартлабе:

https://smart-lab.ru/blog/877976.php

{kind=link}

Forwarded from InvestFuture

За прошлый год многие россияне разочаровались в инвестициях. Немудрено: блокировка бумаг, падение акций, рост инфляции… Осталось ли тут, что ловить?

Оказывается, да: есть компании, которые умудряются даже сейчас не сбавлять темпы роста. Мосбиржа выпустила рейтинг самых быстрорастущих эмитентов из своего индекса за прошлый год.

На первом месте – ожидаемо OZON, он нарастил выручку за 2022 год почти на 60%. Не отстают и Самолет с Яндексом. Их рост чуть более 40%.

Positive Technologies – «звезда» среди компаний с выручкой ниже 50 млрд рублей. Это «любимец инвесторов-2022», который слегка не дотянул до удвоения выручки: +83%.

В таких компаниях вполне можно поискать идеи для своего портфеля, ведь дивиденды, которые так любят россияне, сейчас непредсказуемы.

@InvestFuture

Оказывается, да: есть компании, которые умудряются даже сейчас не сбавлять темпы роста. Мосбиржа выпустила рейтинг самых быстрорастущих эмитентов из своего индекса за прошлый год.

На первом месте – ожидаемо OZON, он нарастил выручку за 2022 год почти на 60%. Не отстают и Самолет с Яндексом. Их рост чуть более 40%.

Positive Technologies – «звезда» среди компаний с выручкой ниже 50 млрд рублей. Это «любимец инвесторов-2022», который слегка не дотянул до удвоения выручки: +83%.

В таких компаниях вполне можно поискать идеи для своего портфеля, ведь дивиденды, которые так любят россияне, сейчас непредсказуемы.

@InvestFuture

Россия продолжает пробуривать дно

Автор: Олег Кузьмичев

Блум тут пишет, что наши нефтяники рекордно пробурили Землю-матушку (ссылка на вражеский блумберг).

👉 Российские нефтяники пробурили более 28 тысяч километров скважин, установив многолетний рекорд

👉 Число скважин, начатых бурением в прошлом году, выросло на 7% до 7800

👉 85% рынка занимает отечественный нефтесервис,

👉 Зарубежные нефтесервисные компании привлекаются в самых сложных случаях (международная четверка нефтесервиса Шлюмы, Бэйкеры, Халибертон и Везеры никуда не делись — часть продала бизнес менеджменту, часть осталась).

👉 Россия сможет чисто технически не уронить добычу еще минимум четыре-пять лет. Даже к 2027 году доля добычи, приходящаяся на месторождения, освоить которые трудно или невозможно без самых современных технологий, не превысит 3%.

Один вопрос — Татнефть там куда решила пробуриться?))

P.S. Непонятно, какого хрена ЦДУ ТЭК запретил публикации для толпы, но блум все эти данные имеет (по добыче, бурению, переработке и тд). Видимо, у них золотые префы минэнерго.

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/878395.php

Автор: Олег Кузьмичев

Блум тут пишет, что наши нефтяники рекордно пробурили Землю-матушку (ссылка на вражеский блумберг).

👉 Российские нефтяники пробурили более 28 тысяч километров скважин, установив многолетний рекорд

👉 Число скважин, начатых бурением в прошлом году, выросло на 7% до 7800

👉 85% рынка занимает отечественный нефтесервис,

👉 Зарубежные нефтесервисные компании привлекаются в самых сложных случаях (международная четверка нефтесервиса Шлюмы, Бэйкеры, Халибертон и Везеры никуда не делись — часть продала бизнес менеджменту, часть осталась).

👉 Россия сможет чисто технически не уронить добычу еще минимум четыре-пять лет. Даже к 2027 году доля добычи, приходящаяся на месторождения, освоить которые трудно или невозможно без самых современных технологий, не превысит 3%.

Один вопрос — Татнефть там куда решила пробуриться?))

P.S. Непонятно, какого хрена ЦДУ ТЭК запретил публикации для толпы, но блум все эти данные имеет (по добыче, бурению, переработке и тд). Видимо, у них золотые префы минэнерго.

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/878395.php

{kind=link}

Общий взгляд на рынок

Автор: Сергей Пирогов

Сейчас 80% оборотов на рынке делают розничные инвесторы. В январе мы наблюдали аномальный риск-аппетит, особенно это было заметно в акциях третьего эшелона. В частности, вопреки фундаментальной логике росли акции металлургов: сталевары уже торгуются около 6х EV/EBITDA 2023, притом что в нормальное время акции этого сектора стоят 3-4х EV/EBITDA.

Справедливо отметить, что для возвращения к более разумным оценкам должны реализоваться определенные триггеры, например новые политические шоки или тенденция к ускорению спада в экономике. По опережающим индикаторам (PMI и ипотечная активность) мы не видим таких признаков в ближайшем месяце. В отсутствие провоцирующих факторов рынок и дальше может быть настроен оптимистично.

С 5 февраля вступило в силу эмбарго на нефтепродукты, и мы ожидаем, что эта часть санкций отразится на добыче нефти сильнее, чем санкции в отношении сырой нефти, которые начали действовать 5 декабря (заявление Александра Новака о сокращении добычи на 0,5 мбс подтверждает это). Нефтегазовый сектор весь месяц был одним из самых слабых, вероятно, из-за неопределенного эффекта санкций.

Мы по-прежнему отмечаем высокую вероятность кризиса в 2023 году в результате нефтяного эмбарго и других санкций и, как следствие, снижения доходов бюджета и прибылей компаний.

Однако признаков начала такого спада в перспективе месяца пока что не видим, и в целом экономика (потребитель, корпорации, занятость) остается в достаточно стабильном состоянии.

Масштаб падения экономики будет смягчен за счет ослабления рубля. Благодаря этому фактору в 2023 году экспортеры снова будут хорошим способом защиты от инфляции и даже увеличения капитала.

Усилился разрыв в привлекательности между нефтегазовым сектором и всем остальным рынком акций. В случае реализации нашего сценария, предполагающего рост цен на нефть до $90-95/барр на усилении мирового дефицита после вступления в силу эмбарго на нефтепродукты с 5 февраля, нефтегазовый сектор может оказаться самым интересным в условиях слабого рубля и сильной нефти.

В частности, логично фокусироваться на тех компаниях, которые меньше зависели от поставок в Европу или имеют хорошие логистические возможности для переориентирования поставок в Азию.

Также в условиях перегретого рынка разумно большую часть портфеля переводить в облигации. В частности, сейчас есть возможность зарабатывать на замещающих облигациях, пока у рубля остается пространство для ослабления.

Согласны с автором? Пишите свое мнение в комментариях:

https://smart-lab.ru/blog/878336.php

Автор: Сергей Пирогов

Сейчас 80% оборотов на рынке делают розничные инвесторы. В январе мы наблюдали аномальный риск-аппетит, особенно это было заметно в акциях третьего эшелона. В частности, вопреки фундаментальной логике росли акции металлургов: сталевары уже торгуются около 6х EV/EBITDA 2023, притом что в нормальное время акции этого сектора стоят 3-4х EV/EBITDA.

Справедливо отметить, что для возвращения к более разумным оценкам должны реализоваться определенные триггеры, например новые политические шоки или тенденция к ускорению спада в экономике. По опережающим индикаторам (PMI и ипотечная активность) мы не видим таких признаков в ближайшем месяце. В отсутствие провоцирующих факторов рынок и дальше может быть настроен оптимистично.

С 5 февраля вступило в силу эмбарго на нефтепродукты, и мы ожидаем, что эта часть санкций отразится на добыче нефти сильнее, чем санкции в отношении сырой нефти, которые начали действовать 5 декабря (заявление Александра Новака о сокращении добычи на 0,5 мбс подтверждает это). Нефтегазовый сектор весь месяц был одним из самых слабых, вероятно, из-за неопределенного эффекта санкций.

Мы по-прежнему отмечаем высокую вероятность кризиса в 2023 году в результате нефтяного эмбарго и других санкций и, как следствие, снижения доходов бюджета и прибылей компаний.

Однако признаков начала такого спада в перспективе месяца пока что не видим, и в целом экономика (потребитель, корпорации, занятость) остается в достаточно стабильном состоянии.

Масштаб падения экономики будет смягчен за счет ослабления рубля. Благодаря этому фактору в 2023 году экспортеры снова будут хорошим способом защиты от инфляции и даже увеличения капитала.

Усилился разрыв в привлекательности между нефтегазовым сектором и всем остальным рынком акций. В случае реализации нашего сценария, предполагающего рост цен на нефть до $90-95/барр на усилении мирового дефицита после вступления в силу эмбарго на нефтепродукты с 5 февраля, нефтегазовый сектор может оказаться самым интересным в условиях слабого рубля и сильной нефти.

В частности, логично фокусироваться на тех компаниях, которые меньше зависели от поставок в Европу или имеют хорошие логистические возможности для переориентирования поставок в Азию.

Также в условиях перегретого рынка разумно большую часть портфеля переводить в облигации. В частности, сейчас есть возможность зарабатывать на замещающих облигациях, пока у рубля остается пространство для ослабления.

Согласны с автором? Пишите свое мнение в комментариях:

https://smart-lab.ru/blog/878336.php

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

This media is not supported in your browser

VIEW IN TELEGRAM

В преддверии 10 пакета санкций напоминаем как это работает😁

Forwarded from Ритейлер Свифт

Росфинмониторингу всё мало, ему нужно больше сведений везде и всегда. Поэтому там подготовили законопроект, который существенно увеличит объём личной информации, раскрываемой при денежных переводах.

📄 Сейчас при переводах раскрываются только данные отправителя: ФИО, номер счёта, ИНН или адрес. А предлагается сделать обязательным раскрытие такой информации и о получателе, а также дополнить её паспортными данными и номером электронного средства платежа (например, карты или кошелька). В итоге эта инициатива выльется в переделку закона о персональных данных, а также поставит под вопрос работу СБП.

Ибо участникам рынка придётся контролировать не только персональные данные своих клиентов, но и личную информацию получателей средств, согласия на обработку которой у них нет (а это противоречит требованиям закона).

Ну и для перевода через СБП сейчас достаточно использовать только номер телефона, поэтому сервис вообще в текущем виде никак не сможет функционировать.

Короче, мороки очень много. Кучу новых данных нужно ещё где-то хранить, продумать систему их защиты, плюс всё ещё непонятно к чему такое нагромождение, если при запросе в банк в определённых случаях и так можно узнать все данные.

@retailerswift

📄 Сейчас при переводах раскрываются только данные отправителя: ФИО, номер счёта, ИНН или адрес. А предлагается сделать обязательным раскрытие такой информации и о получателе, а также дополнить её паспортными данными и номером электронного средства платежа (например, карты или кошелька). В итоге эта инициатива выльется в переделку закона о персональных данных, а также поставит под вопрос работу СБП.

Ибо участникам рынка придётся контролировать не только персональные данные своих клиентов, но и личную информацию получателей средств, согласия на обработку которой у них нет (а это противоречит требованиям закона).

Ну и для перевода через СБП сейчас достаточно использовать только номер телефона, поэтому сервис вообще в текущем виде никак не сможет функционировать.

Короче, мороки очень много. Кучу новых данных нужно ещё где-то хранить, продумать систему их защиты, плюс всё ещё непонятно к чему такое нагромождение, если при запросе в банк в определённых случаях и так можно узнать все данные.

@retailerswift

Как спасти акции-расписки

Автор: Виктор Петров

Операция по спасению расписок входит в новую фазу. Теперь сразу две компании сообщили об изменении планов в этих топях ценных бумаг.

Проблема расписок решается уже много месяцев, работа кипит, дни бегут, зарплаты платятся… что не скажешь о дивидендах. Одной из первых признаки жизни подал Полиметалл, который подумывает осуществить перерегистрацию в Казахстане. Редомициляция позволит своим акционерам голосовать и получать дивиденды. Правда где-то через год, это если повезёт. Зато расписки Полиметалла выросли после этого на 20%.

Теперь признаки жизни начал проявлять VK. Совет директоров VK дал одобрение на перерегистрацию компании с Виргинских островов в Россию. После этого бумаги VK прибавляют 2%. К этому добавляется GlobalPorts, которая сообщает о редомициляции с Кипра в Россию.

🔹Почему все говорят о редомициляции?

Редомициляция — это реорганизация юр.лица, где изменяется юрисдикция компании (страна регистрации) и, конечно же, юр.адрес. Компания, проводящая редомициляцию оставляет за собой обязательства, банковские счета, активы, статус и так далее.

Между прочим, в России существуют 2 специальных административных района (САР), где для компаний действуют льготы в налогообложении. Находятся эти САР в Приморском крае и Калининградской области на островах Октябрьский и Русский