Forwarded from СМАРТЛАБ НОВОСТИ

📈НМТП прибавляет более 7% без явных новостей, с начала года акции серьёзно обгоняют индекс.

Читать далее

👉 https://smartlab.news/i/76390

#NMTP

Читать далее

👉 https://smartlab.news/i/76390

#NMTP

{kind=link}

Рынок поверил в перспективы дивидендов НМТП и скорую приватизацию.

• Сокращение долга до нуля позволит НМТП выйти на пиковые дивиденды в 2023 году.

• Феноменальные растущие результаты увеличат капитализацию, при приватизации, c текущих $2 млрд. до справедливой оценки на IPO — $4.9 млрд.

• РЖД готовы продать свой пакет в НМТП.

• Возможная схема сделки с акциями НМТП может состоять из двух этапов.

• Прогнозируется полная выплата долга и становление НМТП "денежной машиной" по выплате дивидендов.

• Ожидаемая выплата дивидендов за 2023 год - 1,2 руб. на акцию, в 2024 году - 1,3 руб., в 2025 году - 1,4-1,5 руб.

• Прогнозируется рост объемов перевалки и выручки НМТП.

• НМТП уже выплатила значительную часть своего долга и будет полностью его погашать к 2023 году.

• Участие в специальных корпоративных событиях позволяет НМТП получать высокие дивиденды.

• Приватизация НМТП может принести значительные доходы в бюджет и использоваться для развития дальневосточных транспортных проектов.

• Предполагается, что фонд или дружественные инвесторы могут выкупить пакет акций у Росимущества, а Транснефть может увеличить свою долю в НМТП.

• Прогнозируется рост капитализации НМТП после приватизации, достижение справедливой оценки на IPO.

• НМТП ожидает рост объемов перевалки и выручки благодаря строительству новых терминалов и увеличению тарифов.

• Рост объемов перевалки прогнозируется на 8% и рост выручки на 19% в результате увеличения тарифов и роста спроса на услуги НМТП.

⚡️Полную статью читайте на Смартлабе:

https://smart-lab.ru/929075

Автор: Дмитрий Кумановский

#NMTP держим?

👍— конечно!

🐳— нет!

• Сокращение долга до нуля позволит НМТП выйти на пиковые дивиденды в 2023 году.

• Феноменальные растущие результаты увеличат капитализацию, при приватизации, c текущих $2 млрд. до справедливой оценки на IPO — $4.9 млрд.

• РЖД готовы продать свой пакет в НМТП.

• Возможная схема сделки с акциями НМТП может состоять из двух этапов.

• Прогнозируется полная выплата долга и становление НМТП "денежной машиной" по выплате дивидендов.

• Ожидаемая выплата дивидендов за 2023 год - 1,2 руб. на акцию, в 2024 году - 1,3 руб., в 2025 году - 1,4-1,5 руб.

• Прогнозируется рост объемов перевалки и выручки НМТП.

• НМТП уже выплатила значительную часть своего долга и будет полностью его погашать к 2023 году.

• Участие в специальных корпоративных событиях позволяет НМТП получать высокие дивиденды.

• Приватизация НМТП может принести значительные доходы в бюджет и использоваться для развития дальневосточных транспортных проектов.

• Предполагается, что фонд или дружественные инвесторы могут выкупить пакет акций у Росимущества, а Транснефть может увеличить свою долю в НМТП.

• Прогнозируется рост капитализации НМТП после приватизации, достижение справедливой оценки на IPO.

• НМТП ожидает рост объемов перевалки и выручки благодаря строительству новых терминалов и увеличению тарифов.

• Рост объемов перевалки прогнозируется на 8% и рост выручки на 19% в результате увеличения тарифов и роста спроса на услуги НМТП.

⚡️Полную статью читайте на Смартлабе:

https://smart-lab.ru/929075

Автор: Дмитрий Кумановский

#NMTP держим?

👍— конечно!

🐳— нет!

{kind=link}

НМТП или ДВМП?

Крупнейшие российские порты НМТП и ДВМП представили свои финансовые результаты по МСФО за 6 мес. 2023 года, а значит самое время подвести промежуточные итоги.

ДВМП с января по июнь увеличил выручку на +8,7% (г/г) до 91,7 млрд руб., в то время как НМТП не стал раскрывать прошлогодние результаты и только лишь указал фактическое значение выручки за текущий год, которая составила 34,6 млрд руб.

Вплоть до 2018 года новороссийцы опережали своего дальневосточного конкурента по выручке, однако затем ДВМП стал активно масштабировать бизнес и превратился в одну из крупнейших отечественных логистических компаний.

Все последние годы ДВМП наращивает транспортные активы и расширяет портовую инфраструктуру во Владивостоке, а у НМТП за это время вспоминается лишь продажа банку ВТБ зернового терминала, который генерировал для компании неплохой доход. Амбициозная стратегия развития ДВМП позволила компании кратно вырасти.

Рентабельность по EBITDA у ДВМП в отчётном периоде сократилась до 39,3%, из-за роста административных расходов, в то время как у НМТП этот показатель составил внушительные 70,8%.

На первый взгляд, новороссийский порт с этой точки зрения выглядит как более интересный бизнес, поскольку его маржинальность почти в 2 раза выше, однако на рынке акций не менее важным фактором является темп роста бизнеса, а с этим у НМТП не всё так гладко.

К примеру, если мы сравним финансовые результаты обеих компаний с первым полугодием 2021 года, то у новороссийцев показатель EBITDA вырос на +30%, а у ДВМП аж на +80%.

Идём дальше. Благодаря положительной валютной переоценке чистая прибыль ДВМП выросла по итогам 6m2023 в 2,2 разадо 31,3 млрд руб., в то время как прибыль НМТП составила 17,8 млрд руб. (напомню, сравнить с прошлым годом возможности нет).

Дальневосточная компания всю чистую прибыль направляет в развитие и планирует так делать вплоть до 2025 года, а новороссийская половину своей чистой прибыли направляет на дивиденды, и на этом фоне вклад первого полугодия составил 0,475 руб. на акцию.

Если взять оптимистичный сценарий, при котором по итогам 2023 года дивиденды НМТП составят 1 руб., то инвесторы в этом случае могут рассчитывать на ДД=6,6%, при этом последние два года ДД была чуть выше 9%. В августе капитализация компании резко выросла почти наполовину, поэтому доходность уже не выглядит столь привлекательной, как в былые времена.

У НМТП отсутствует чистый долг: объём кэша на балансе превышает займы почти на 24 млрд руб. Впрочем, и у ДВМП показатель NetDebt/EBITDA составляет символические 0,15х, и по большому счёту можно считать, что долгов здесь тоже нет. Делаем вывод: у обеих компаний крепкий баланс.

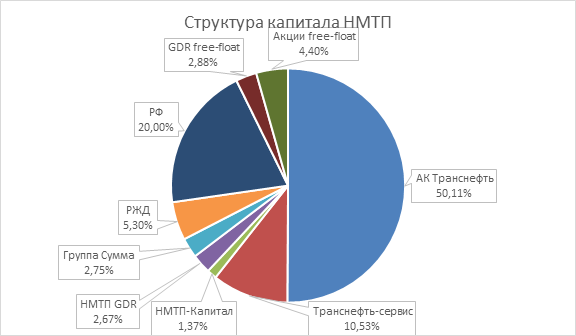

Может ли НМТП выплавить дивиденды больше половины прибыли с учётом гигантского объема кэша на балансе? Такой сценарий маловероятен, поскольку мажоритарий в лице Транснефти планирует провести модернизацию портовой инфраструктуры.

Первый этап должен завершиться вводом в эксплуатацию перегрузочного комплекса уже в 2025 году, что позволит увеличить грузооборот на 12 млн тонн (с текущих 147,4 млн тонн по итогам 2022 года).

Рассмотрим сценарий, при котором показатели EBITDA у ДВМП и НМТП по итогам 2023 года составят 70 и 50 млрд руб. соответственно. В этом случае мультипликатор EV/EBITDA у первого будет4,8х, а у второго 5,3х, в то время как среднестатистической нормой для данных компаний является значение 5х.

Какой вывод приходит на ум? Правильно — на текущих уровнях бумаги выглядят неинтересно с точки зрения разумных инвестиций, и по большому счёту оценены рынком справедливо.

Поэтому даже если вам сильно хочется стать акционерами НМТП или ДВМП, лучше возьмите волю в кулак и дождитесь хорошей коррекции.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/937746

Голосуем?

👍— #FESH

❤️— #NMTP

Крупнейшие российские порты НМТП и ДВМП представили свои финансовые результаты по МСФО за 6 мес. 2023 года, а значит самое время подвести промежуточные итоги.

ДВМП с января по июнь увеличил выручку на +8,7% (г/г) до 91,7 млрд руб., в то время как НМТП не стал раскрывать прошлогодние результаты и только лишь указал фактическое значение выручки за текущий год, которая составила 34,6 млрд руб.

Вплоть до 2018 года новороссийцы опережали своего дальневосточного конкурента по выручке, однако затем ДВМП стал активно масштабировать бизнес и превратился в одну из крупнейших отечественных логистических компаний.

Все последние годы ДВМП наращивает транспортные активы и расширяет портовую инфраструктуру во Владивостоке, а у НМТП за это время вспоминается лишь продажа банку ВТБ зернового терминала, который генерировал для компании неплохой доход. Амбициозная стратегия развития ДВМП позволила компании кратно вырасти.

Рентабельность по EBITDA у ДВМП в отчётном периоде сократилась до 39,3%, из-за роста административных расходов, в то время как у НМТП этот показатель составил внушительные 70,8%.

На первый взгляд, новороссийский порт с этой точки зрения выглядит как более интересный бизнес, поскольку его маржинальность почти в 2 раза выше, однако на рынке акций не менее важным фактором является темп роста бизнеса, а с этим у НМТП не всё так гладко.

К примеру, если мы сравним финансовые результаты обеих компаний с первым полугодием 2021 года, то у новороссийцев показатель EBITDA вырос на +30%, а у ДВМП аж на +80%.

Идём дальше. Благодаря положительной валютной переоценке чистая прибыль ДВМП выросла по итогам 6m2023 в 2,2 разадо 31,3 млрд руб., в то время как прибыль НМТП составила 17,8 млрд руб. (напомню, сравнить с прошлым годом возможности нет).

Дальневосточная компания всю чистую прибыль направляет в развитие и планирует так делать вплоть до 2025 года, а новороссийская половину своей чистой прибыли направляет на дивиденды, и на этом фоне вклад первого полугодия составил 0,475 руб. на акцию.

Если взять оптимистичный сценарий, при котором по итогам 2023 года дивиденды НМТП составят 1 руб., то инвесторы в этом случае могут рассчитывать на ДД=6,6%, при этом последние два года ДД была чуть выше 9%. В августе капитализация компании резко выросла почти наполовину, поэтому доходность уже не выглядит столь привлекательной, как в былые времена.

У НМТП отсутствует чистый долг: объём кэша на балансе превышает займы почти на 24 млрд руб. Впрочем, и у ДВМП показатель NetDebt/EBITDA составляет символические 0,15х, и по большому счёту можно считать, что долгов здесь тоже нет. Делаем вывод: у обеих компаний крепкий баланс.

Может ли НМТП выплавить дивиденды больше половины прибыли с учётом гигантского объема кэша на балансе? Такой сценарий маловероятен, поскольку мажоритарий в лице Транснефти планирует провести модернизацию портовой инфраструктуры.

Первый этап должен завершиться вводом в эксплуатацию перегрузочного комплекса уже в 2025 году, что позволит увеличить грузооборот на 12 млн тонн (с текущих 147,4 млн тонн по итогам 2022 года).

Рассмотрим сценарий, при котором показатели EBITDA у ДВМП и НМТП по итогам 2023 года составят 70 и 50 млрд руб. соответственно. В этом случае мультипликатор EV/EBITDA у первого будет4,8х, а у второго 5,3х, в то время как среднестатистической нормой для данных компаний является значение 5х.

Какой вывод приходит на ум? Правильно — на текущих уровнях бумаги выглядят неинтересно с точки зрения разумных инвестиций, и по большому счёту оценены рынком справедливо.

Поэтому даже если вам сильно хочется стать акционерами НМТП или ДВМП, лучше возьмите волю в кулак и дождитесь хорошей коррекции.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/937746

Голосуем?

👍— #FESH

❤️— #NMTP

{kind=link}