#YNDX

Яндекс-доставка: экономическая загадка

Автор: Воронов Дмитрий

Коллеги, столкнулся с одной экономической загадкой, для разгадки которой требуется Ваша помощь.

Недавно супруга через мобильное приложение заказала доставку на дом продуктов, которые мы еженедельно закупаем в ближайшем супермаркете.

Призна́юсь, первоначально я скептично отнёсся к этой затее, предположив, что за доставку придётся заплатить круглую сумму, либо к доставленным товарам будут претензии по качеству.

✅ Доставка была заказана через приложение торговой сети (не буду указывать её название), а продукты привёз курьер от Яндекс-Доставки. Заказ был выполнен оперативно (в течение часа) и к продуктам не возникло ни одной претензии (молоко свежее, фрукты без порчи, яйца не битые).

И вот здесь начинается самое интересное. За доставку с нас не взяли ни копейки: с карты супруги списалась сумма точно по кассовому чеку торговой сети. При этом цены на продукты были без каких-либо наценок и точно соответствовали тем, по которым мы обычно покупаем в этом супермаркете хлеб и молоко.

Супруга осталась очень довольна: можно не тратить время на посещение магазина и за ту же цену продукты будут доставлены к порогу квартиры. Теперь она заказывает продукты только через приложение (прошу не рассматривать как рекламу).

❗️ А меня, как экономиста терзает вопрос: кто оплачивает этот праздник жизни? Курьер Яндекс-Доставки потратил около часа чтобы купить нам продукты и привезти домой. Сумма заказа составила около 1 500 рублей (цены – Екатеринбургские). Чек торговой сети за продукты мы оплатили. Никаких рекламных скидок или акций заявлено не было. Премиальных товаров (дорогой алкоголь или красную икру) мы не заказывали. Кто же оплатил работу курьера?

По моим прикидкам стоимость работы курьера за этот заказ может составлять 200-300 рублей, то есть 15-20% от стоимости заказа? Откуда у торговой сети такая маржа на обычном хлебе и молоке?

Судя по финансовым отчётам Яндекса (https://yandex.ru/company/press_releases/2021/2021-07-28), направление доставки является убыточным (при этом убытки растут с ростом выручки направления). В то же время, слабо верится в то, что Яндекс занялся благотворительностью и бесплатно доставляет продукты россиянам.

Мы знаем, что бесплатный сыр может быть только в мышеловке. Однако никак не могу сообразить в чём здесь подвох: кто и с какой целью оплачивает Яндекс-доставку продуктов из соседнего магазина?

Коллеги, если кто знает разгадку этого феномена – буду благодарен за комментарии.

Яндекс-доставка: экономическая загадка

Автор: Воронов Дмитрий

Коллеги, столкнулся с одной экономической загадкой, для разгадки которой требуется Ваша помощь.

Недавно супруга через мобильное приложение заказала доставку на дом продуктов, которые мы еженедельно закупаем в ближайшем супермаркете.

Призна́юсь, первоначально я скептично отнёсся к этой затее, предположив, что за доставку придётся заплатить круглую сумму, либо к доставленным товарам будут претензии по качеству.

✅ Доставка была заказана через приложение торговой сети (не буду указывать её название), а продукты привёз курьер от Яндекс-Доставки. Заказ был выполнен оперативно (в течение часа) и к продуктам не возникло ни одной претензии (молоко свежее, фрукты без порчи, яйца не битые).

И вот здесь начинается самое интересное. За доставку с нас не взяли ни копейки: с карты супруги списалась сумма точно по кассовому чеку торговой сети. При этом цены на продукты были без каких-либо наценок и точно соответствовали тем, по которым мы обычно покупаем в этом супермаркете хлеб и молоко.

Супруга осталась очень довольна: можно не тратить время на посещение магазина и за ту же цену продукты будут доставлены к порогу квартиры. Теперь она заказывает продукты только через приложение (прошу не рассматривать как рекламу).

❗️ А меня, как экономиста терзает вопрос: кто оплачивает этот праздник жизни? Курьер Яндекс-Доставки потратил около часа чтобы купить нам продукты и привезти домой. Сумма заказа составила около 1 500 рублей (цены – Екатеринбургские). Чек торговой сети за продукты мы оплатили. Никаких рекламных скидок или акций заявлено не было. Премиальных товаров (дорогой алкоголь или красную икру) мы не заказывали. Кто же оплатил работу курьера?

По моим прикидкам стоимость работы курьера за этот заказ может составлять 200-300 рублей, то есть 15-20% от стоимости заказа? Откуда у торговой сети такая маржа на обычном хлебе и молоке?

Судя по финансовым отчётам Яндекса (https://yandex.ru/company/press_releases/2021/2021-07-28), направление доставки является убыточным (при этом убытки растут с ростом выручки направления). В то же время, слабо верится в то, что Яндекс занялся благотворительностью и бесплатно доставляет продукты россиянам.

Мы знаем, что бесплатный сыр может быть только в мышеловке. Однако никак не могу сообразить в чём здесь подвох: кто и с какой целью оплачивает Яндекс-доставку продуктов из соседнего магазина?

Коллеги, если кто знает разгадку этого феномена – буду благодарен за комментарии.

#DSKY

Детский мир - курс на интернет

Автор: Владимир Литвинов

Забытая многими инвесторами, АФК Системой и мной компания, снова возвращается на радары. После довольно глубокой просадки вновь становится интересной к покупке, ведь апсайды никуда не ушли. Ну разве что смена мажоритария меня не радует, но сегодня не об этом. Сегодня я хочу разобрать отчет и ближайшие перспективы ритейлера.

Выручка компании за первую половину 2021 года выросла на 22% до 73,1 млрд рублей, подтверждая статус растущей компании. Продажи по всей сети продолжают расти. Средний чек традиционно снижается, но ему на помощь приходят высокомаржинальные онлайн-продажи. Их доля в общей выручке уже составляет 29,3%, и постоянно растет.

Себестоимость продаж показала аналогичную с выручкой динамику, а вот операционные расходы растут чуть медленнее. За пол года +16% до 15,8 млрд рублей. В копилку уходит антикризисный, условно-безвозвратный займ от Сбербанка в сумме 1,3 млрд рублей. Финансовые расходы в виде процентов по кредитам снизились на 0,5 млрд. Как итог, чистая прибыль ритейлера выросла в 14 раз до 5,1 млрд рублей.

За отчетный период компании удалось снизить чистый долг на 5% до 23,7 млрд рублей, а NetDebt/скор. EBITDA составила 1,3x. Это позволяет продолжить курс на выплату высоких дивидендов. Смена мажоритария пока не дает о себе знать. За 2020 год акционеры получили 8,4% доходности, а за 2021 год приблизится к двузначным величинам.

В целом, компания продолжает развиваться, открывает магазины в России, Казахстане и Беларуси. Планирует наращивать долю онлайн продаж. Таргет до 2024 года нарастить их до 45% от выручки. Также заметна тенденция на открытие pick-up пунктов до 800+ точек к 2024 году.

Все это делает Детский мир не просто ритейлером, а хорошо сбалансированной компанией с высокой долей рынка, интернет-продажами и понятной дивидендной политикой. В моем портфеле акций компании пока нет. После продажи в 2020 году они вновь у меня на карандаше и я надеюсь, попадут в портфель вновь по более привлекательным ценам.

https://smart-lab.ru/blog/726694.php

Детский мир - курс на интернет

Автор: Владимир Литвинов

Забытая многими инвесторами, АФК Системой и мной компания, снова возвращается на радары. После довольно глубокой просадки вновь становится интересной к покупке, ведь апсайды никуда не ушли. Ну разве что смена мажоритария меня не радует, но сегодня не об этом. Сегодня я хочу разобрать отчет и ближайшие перспективы ритейлера.

Выручка компании за первую половину 2021 года выросла на 22% до 73,1 млрд рублей, подтверждая статус растущей компании. Продажи по всей сети продолжают расти. Средний чек традиционно снижается, но ему на помощь приходят высокомаржинальные онлайн-продажи. Их доля в общей выручке уже составляет 29,3%, и постоянно растет.

Себестоимость продаж показала аналогичную с выручкой динамику, а вот операционные расходы растут чуть медленнее. За пол года +16% до 15,8 млрд рублей. В копилку уходит антикризисный, условно-безвозвратный займ от Сбербанка в сумме 1,3 млрд рублей. Финансовые расходы в виде процентов по кредитам снизились на 0,5 млрд. Как итог, чистая прибыль ритейлера выросла в 14 раз до 5,1 млрд рублей.

За отчетный период компании удалось снизить чистый долг на 5% до 23,7 млрд рублей, а NetDebt/скор. EBITDA составила 1,3x. Это позволяет продолжить курс на выплату высоких дивидендов. Смена мажоритария пока не дает о себе знать. За 2020 год акционеры получили 8,4% доходности, а за 2021 год приблизится к двузначным величинам.

В целом, компания продолжает развиваться, открывает магазины в России, Казахстане и Беларуси. Планирует наращивать долю онлайн продаж. Таргет до 2024 года нарастить их до 45% от выручки. Также заметна тенденция на открытие pick-up пунктов до 800+ точек к 2024 году.

Все это делает Детский мир не просто ритейлером, а хорошо сбалансированной компанией с высокой долей рынка, интернет-продажами и понятной дивидендной политикой. В моем портфеле акций компании пока нет. После продажи в 2020 году они вновь у меня на карандаше и я надеюсь, попадут в портфель вновь по более привлекательным ценам.

https://smart-lab.ru/blog/726694.php

{kind=link}

#GCHE

Минсельхоз напомнил Черкизово, какие цены на птицу тот хотел установить

Автор: Виктор Петров

Государство «намекнуло» крупным производителям мяса, какие цены эти производители хотят устанавливать на мясо птицы.

Ходят слухи, что когда-то нормальную человеческую колбасу делали, нет не из человека, а из мяса копытных животных. Теперь колбасу делают из мяса птицы. Удивлены? Уверен, что некоторые будут удивлены. Так вот, когда цены на мясо птицы так же поползли вверх, кое-кто смекнул, что это вызовет негодования нищего народа.

Всего пара недель назад на электронных торгах цена филе куриной грудки уже достигала 250-26 рублей за килограмм, а тушка бройлера 140-150 рублей за килограмм.

Тем самым цена за килограмм на прилавке уже переваливала за 300 рублей.

Инвесторы не могли это не отметить, ведь курица в выручке Черкизово занимает 53%

Было весело, но только акционерам. Ведь народ начнёт задавать неудобные вопросы правительству, которое думает вот так про пенсионные накопления

Но всё таки выборы прошли, нельзя вот так сразу упасть чумазым лицом в чистую грязь. Поэтому Минсельхоз договорился об образовании коридора отпускных цен на мясо птицы. Действовать стабилизация цен на тушки птицы будет до конца 2021 года

Инвесторы Черкизово это услышали, и, кто был посильнее, побежал продавать акции, а кто послабее, вначале ринулся к корвалолу. Акции компании Черкизово упали на 4,4%

https://smart-lab.ru/blog/726652.php

Минсельхоз напомнил Черкизово, какие цены на птицу тот хотел установить

Автор: Виктор Петров

Государство «намекнуло» крупным производителям мяса, какие цены эти производители хотят устанавливать на мясо птицы.

Ходят слухи, что когда-то нормальную человеческую колбасу делали, нет не из человека, а из мяса копытных животных. Теперь колбасу делают из мяса птицы. Удивлены? Уверен, что некоторые будут удивлены. Так вот, когда цены на мясо птицы так же поползли вверх, кое-кто смекнул, что это вызовет негодования нищего народа.

Всего пара недель назад на электронных торгах цена филе куриной грудки уже достигала 250-26 рублей за килограмм, а тушка бройлера 140-150 рублей за килограмм.

Тем самым цена за килограмм на прилавке уже переваливала за 300 рублей.

Инвесторы не могли это не отметить, ведь курица в выручке Черкизово занимает 53%

Было весело, но только акционерам. Ведь народ начнёт задавать неудобные вопросы правительству, которое думает вот так про пенсионные накопления

Но всё таки выборы прошли, нельзя вот так сразу упасть чумазым лицом в чистую грязь. Поэтому Минсельхоз договорился об образовании коридора отпускных цен на мясо птицы. Действовать стабилизация цен на тушки птицы будет до конца 2021 года

Инвесторы Черкизово это услышали, и, кто был посильнее, побежал продавать акции, а кто послабее, вначале ринулся к корвалолу. Акции компании Черкизово упали на 4,4%

https://smart-lab.ru/blog/726652.php

{kind=link}

Как изменились правила предоставления налоговых вычетов для инвестора в 2021 году?

Автор: Татьяна Суфиянова

Отвечаю на один из самых распространенных вопросов, которые поступают мне на почту – отменили вычет по взносам на ИИС с 1 января 2021 года или нет?

Самое главное, о чем надо помнить – инвестиционные вычеты на долгосрочное владение ценными бумагами и вычеты по ИИС сохраняются. Никто их не отменил, и указанные вычеты будут применяться к доходам инвестора в текущем 2021 году.

Однако, с 1 января 2021 года к доходам по операциям с ценными бумагами и ПФИ нельзя применять:

-стандартные,

-социальные,

-имущественные,

-профессиональные вычеты.

Напомню сам порядок получения вычета по взносам на ИИС…

1. Вносим деньги на счет, например, в сентябре 2021 года.

2. Получаем в 2022 году возврат налога 13% от суммы, внесенной на ИИС. Но не более 52 тыс. руб.

Получать такой вычет можно каждый год. Главное – это пополнение вашего ИИС. Также стоит помнить о том, что договор на открытие ИИС не должен быть заключен на срок менее трех лет.

Для получения такого вида вычета надо иметь официальный доход, с которого удерживается НДФЛ по ставке 13%.

Кстати, форма налоговой декларации 3-НДФЛ за 2021 год меняется, будут добавлены новые разделы. Будьте внимательны при заполнении новой формы.

https://smart-lab.ru/blog/726410.php

Автор: Татьяна Суфиянова

Отвечаю на один из самых распространенных вопросов, которые поступают мне на почту – отменили вычет по взносам на ИИС с 1 января 2021 года или нет?

Самое главное, о чем надо помнить – инвестиционные вычеты на долгосрочное владение ценными бумагами и вычеты по ИИС сохраняются. Никто их не отменил, и указанные вычеты будут применяться к доходам инвестора в текущем 2021 году.

Однако, с 1 января 2021 года к доходам по операциям с ценными бумагами и ПФИ нельзя применять:

-стандартные,

-социальные,

-имущественные,

-профессиональные вычеты.

Напомню сам порядок получения вычета по взносам на ИИС…

1. Вносим деньги на счет, например, в сентябре 2021 года.

2. Получаем в 2022 году возврат налога 13% от суммы, внесенной на ИИС. Но не более 52 тыс. руб.

Получать такой вычет можно каждый год. Главное – это пополнение вашего ИИС. Также стоит помнить о том, что договор на открытие ИИС не должен быть заключен на срок менее трех лет.

Для получения такого вида вычета надо иметь официальный доход, с которого удерживается НДФЛ по ставке 13%.

Кстати, форма налоговой декларации 3-НДФЛ за 2021 год меняется, будут добавлены новые разделы. Будьте внимательны при заполнении новой формы.

https://smart-lab.ru/blog/726410.php

🔥Итоги дня: IMOEX -0.5% Трежаки устроили распродажу

📈Сургутнефтегаз ап +1.8% Компания сокращает отставание от других представителей нефтегаза. В такое время, доллары могут оказаться ценным товаром🧐

📈ФосАгро +1.6% Германская BASF SE сократила производство аммиака на предприятиях в Антверпене и Людвигсхафене в связи с высокими ценами на газ. В РФ цена для производителей намного ниже🤑

📈Fix Price +2.8% Брокерские дома положительно смотрят на компанию, например ВТБ Мои инвестиции, поменял X5 на FixPrice в своём портфеле. В преддверии перехода компании на ежеквартальную отчетность начиная с 3 кв. 2021г., ожидают улучшение рентабельности относительно 1 пол. 2021г. и достижения целевого ориентира, заявленного во время IPO🤔

📈Черкизово +4.8% Новостей нет, похоже акцию перепродали🤷♂️

📈Банк Санкт-Петербург +0.2% Банк «Санкт-Петербург» может повысить дивиденды с 20% чистой прибыли по МСФО при устойчивом уровне рентабельности капитала не менее 15%, сообщил вице-президент, финансовый директор банка Станислав Филатов🤔

📉ПИК СЗ -1.7% Коммерсант сообщил, что группа ПИК проведет SPO. Процесс стартует уже на этой неделе. Инвесторам может быть предложено до 4% акций более чем на 36 млрд руб🧐

📉Эталон -2.7% Продолжается падение, после объявления новой див. политики. Ранее компания обещала выплачивать не менее 12 руб. на ао😔

📉Тинькофф Банк -3.5% Новый минимум с 3-его августа, финтех распродают во всём мире, NASDAQ падает на 2.6%

📉АФК Система -3.9% Во время коррекции, если она будет, проводит IPO очень сложно😳

https://smart-lab.ru/blog/726986.php

📈Сургутнефтегаз ап +1.8% Компания сокращает отставание от других представителей нефтегаза. В такое время, доллары могут оказаться ценным товаром🧐

📈ФосАгро +1.6% Германская BASF SE сократила производство аммиака на предприятиях в Антверпене и Людвигсхафене в связи с высокими ценами на газ. В РФ цена для производителей намного ниже🤑

📈Fix Price +2.8% Брокерские дома положительно смотрят на компанию, например ВТБ Мои инвестиции, поменял X5 на FixPrice в своём портфеле. В преддверии перехода компании на ежеквартальную отчетность начиная с 3 кв. 2021г., ожидают улучшение рентабельности относительно 1 пол. 2021г. и достижения целевого ориентира, заявленного во время IPO🤔

📈Черкизово +4.8% Новостей нет, похоже акцию перепродали🤷♂️

📈Банк Санкт-Петербург +0.2% Банк «Санкт-Петербург» может повысить дивиденды с 20% чистой прибыли по МСФО при устойчивом уровне рентабельности капитала не менее 15%, сообщил вице-президент, финансовый директор банка Станислав Филатов🤔

📉ПИК СЗ -1.7% Коммерсант сообщил, что группа ПИК проведет SPO. Процесс стартует уже на этой неделе. Инвесторам может быть предложено до 4% акций более чем на 36 млрд руб🧐

📉Эталон -2.7% Продолжается падение, после объявления новой див. политики. Ранее компания обещала выплачивать не менее 12 руб. на ао😔

📉Тинькофф Банк -3.5% Новый минимум с 3-его августа, финтех распродают во всём мире, NASDAQ падает на 2.6%

📉АФК Система -3.9% Во время коррекции, если она будет, проводит IPO очень сложно😳

https://smart-lab.ru/blog/726986.php

{kind=link}

Обзор прессы: ВТБ, Русагро, Petropavlovsk, закон Яровой - 29/09/21

👉Минэкономики хочет смягчить требования к сотовым операторам

👉Крупнейший акционер может покинуть Petropavlovsk

👉«Русагро» открылась инвесторам

👉Фондам для одного клиента снижают минимальный взнос

👉«ВТБ Пенсионный фонд» привлек партнера для привлечения клиентов

👉Банки заплатят маркетплейсам за дополнительных заемщиков

https://smart-lab.ru/blog/news/727090.php

#vtbr #pogr #agro

👉Минэкономики хочет смягчить требования к сотовым операторам

👉Крупнейший акционер может покинуть Petropavlovsk

👉«Русагро» открылась инвесторам

👉Фондам для одного клиента снижают минимальный взнос

👉«ВТБ Пенсионный фонд» привлек партнера для привлечения клиентов

👉Банки заплатят маркетплейсам за дополнительных заемщиков

https://smart-lab.ru/blog/news/727090.php

#vtbr #pogr #agro

smart-lab.ru

Обзор прессы: ВТБ, Русагро, Petropavlovsk, закон Яровой - 29/09/21

Минэкономики хочет смягчить требования к сотовым операторам Минэкономики отправило на доработку проект постановления правительства, разработанный в рамках «регуляторной гильотины».

ФРС выкатила данные по денежной массе

Автор: $100

Вчера в четвертый вторник месяца в 20:00 по Москве владельцы ФРС выкашливают важнейший макроэкономический показатель планеты — долларовую денежную массу (агрегат М2). За Август пацаны намайнили +$211 млрд. Это почти в 2 раза больше, чем в Июле. Смотрим график за 5 лет (внизу)

В табличной форме данные выглядят так

Видим, что владельцы ФРС майнят баксы, не покладая рук. К Новому Году начнут лить в систему по десять ярдов в день (а может и больше), методично девальвируя накопления миллиардов людей на планете. И никто их за это не убивает. Просто поразительно!

https://smart-lab.ru/blog/727055.php

Автор: $100

Вчера в четвертый вторник месяца в 20:00 по Москве владельцы ФРС выкашливают важнейший макроэкономический показатель планеты — долларовую денежную массу (агрегат М2). За Август пацаны намайнили +$211 млрд. Это почти в 2 раза больше, чем в Июле. Смотрим график за 5 лет (внизу)

В табличной форме данные выглядят так

Видим, что владельцы ФРС майнят баксы, не покладая рук. К Новому Году начнут лить в систему по десять ярдов в день (а может и больше), методично девальвируя накопления миллиардов людей на планете. И никто их за это не убивает. Просто поразительно!

https://smart-lab.ru/blog/727055.php

{kind=link}

#POLY

Polymetal - подтянуть пояса

Автор: Владимир Литвинов

Золотодобытчиков продолжают давить вниз. Акции под давлением коррекции в самом золоте. Это трагедия для одних и шанс для других купить активы по привлекательным ценам. Сегодня разберемся с Polymetal.

Из моего Полного разбора компании вы должны помнить, что динамика акций золотодобытчиков полностью коррелирует с ценами на основной металл. И даже Полимет со своей долей серебра не исключение. Так вот как раз цены на золото в первом полугодии 2021 года в основном стагнировали, показывая положительную динамику лишь в апреле, мае. Благо, с июня стабилизировались в районе $1800 за унцию.

Это оказало сдерживающий эффект финансовым результатам. По сравнению со взрывным 2020 годом, выручка за полугодие выросла всего на 12% до $1,3 млрд. Тут стоит отметить, что органическим ростом и не пахнет. Объемы продаж золота за период остались на уровне 20-го года, а серебро вообще упало на 19%. Единственным драйвером служит низкая база прошлого года.

На что еще нужно обратить внимание, так это капитальные затраты, которые выросли на 55% до $375 млн. Рост связан со строительными работами на объектах АГМК-2, Нежданинском и Кутыне. В добавок пришлось повысить прогнозный уровень кап затрат по итогам 2021 года до $675-725 млн. В результате долговая нагрузка выросла на 35%, но все еще держится на приемлемом уровне, NetDebt/скор. EBITDA 1,05x.

Это позволяет продолжать выплату дивидендов на уровне 50% от скорректированной чистой прибыли. За 2020 год мы получили 5,6% доходности и еще 2,3% за первое полугодие 2021 года.

В целом, 2021 год выдастся не из легких для компании. Инвесторам придется подтянуть пояса, дожидаясь улучшения внешней конъюнктуры и роста продаж. Polymetal слишком долгосрочная история роста, чтобы принимать «быстрые решения». Тут стоит монотонно набирать позицию и надеяться на рост цен драг металлов. Да и когда еще совершать покупки, как ни в периоды стагнации. Ведь именно это позволит сформировать приемлемую среднюю.

https://smart-lab.ru/blog/726930.php

Polymetal - подтянуть пояса

Автор: Владимир Литвинов

Золотодобытчиков продолжают давить вниз. Акции под давлением коррекции в самом золоте. Это трагедия для одних и шанс для других купить активы по привлекательным ценам. Сегодня разберемся с Polymetal.

Из моего Полного разбора компании вы должны помнить, что динамика акций золотодобытчиков полностью коррелирует с ценами на основной металл. И даже Полимет со своей долей серебра не исключение. Так вот как раз цены на золото в первом полугодии 2021 года в основном стагнировали, показывая положительную динамику лишь в апреле, мае. Благо, с июня стабилизировались в районе $1800 за унцию.

Это оказало сдерживающий эффект финансовым результатам. По сравнению со взрывным 2020 годом, выручка за полугодие выросла всего на 12% до $1,3 млрд. Тут стоит отметить, что органическим ростом и не пахнет. Объемы продаж золота за период остались на уровне 20-го года, а серебро вообще упало на 19%. Единственным драйвером служит низкая база прошлого года.

На что еще нужно обратить внимание, так это капитальные затраты, которые выросли на 55% до $375 млн. Рост связан со строительными работами на объектах АГМК-2, Нежданинском и Кутыне. В добавок пришлось повысить прогнозный уровень кап затрат по итогам 2021 года до $675-725 млн. В результате долговая нагрузка выросла на 35%, но все еще держится на приемлемом уровне, NetDebt/скор. EBITDA 1,05x.

Это позволяет продолжать выплату дивидендов на уровне 50% от скорректированной чистой прибыли. За 2020 год мы получили 5,6% доходности и еще 2,3% за первое полугодие 2021 года.

В целом, 2021 год выдастся не из легких для компании. Инвесторам придется подтянуть пояса, дожидаясь улучшения внешней конъюнктуры и роста продаж. Polymetal слишком долгосрочная история роста, чтобы принимать «быстрые решения». Тут стоит монотонно набирать позицию и надеяться на рост цен драг металлов. Да и когда еще совершать покупки, как ни в периоды стагнации. Ведь именно это позволит сформировать приемлемую среднюю.

https://smart-lab.ru/blog/726930.php

{kind=link}

суперфичи смартлаба🔥: 20 компаний с самой быстрорастущей выручкой на российском рынке акций

Я надеюсь вы уже давно в курсе, что на смартлабе есть табличка где можно посмотреть все показатели всех российских компаний за последние 10 лет. Она находится по адресу: https://smart-lab.ru/q/shares_fundamental4. Ссылка на неё есть из раздела котировки или фундаментальный анализ и называется она "Отчеты за 10 лет".

Что прикольно, мы еще в конец этой таблички приделали показатель среднегодового изменения за 5 лет. Особенно информативен этот показатель для таких параметров как Выручка, EBITDA и так далее.

Отсортировав табличку по этому показателю мы узнаем, какие компании показали самый быстрый темп роста за последние годы. Ссылка на табличку (см. картинку внизу👇).

У банков выручка называется чистый операционный доход, это будет другая табличка (ссылка на табличку).

По факту если сложить банки и компании, то Тинькофф №5 по темпам роста выручки за 5 лет в России.

Что ещё крутого умеет наша табличка? Например, вы можете построить табличку изменений выплаты дивидендов.

Вот например табличка, как росли дивидендные выплаты сталелитейных компаний (ссылка на таблицу)

Нраица? И усё бесплатна👍

Спасибо что пользуетесь!

Я надеюсь вы уже давно в курсе, что на смартлабе есть табличка где можно посмотреть все показатели всех российских компаний за последние 10 лет. Она находится по адресу: https://smart-lab.ru/q/shares_fundamental4. Ссылка на неё есть из раздела котировки или фундаментальный анализ и называется она "Отчеты за 10 лет".

Что прикольно, мы еще в конец этой таблички приделали показатель среднегодового изменения за 5 лет. Особенно информативен этот показатель для таких параметров как Выручка, EBITDA и так далее.

Отсортировав табличку по этому показателю мы узнаем, какие компании показали самый быстрый темп роста за последние годы. Ссылка на табличку (см. картинку внизу👇).

У банков выручка называется чистый операционный доход, это будет другая табличка (ссылка на табличку).

По факту если сложить банки и компании, то Тинькофф №5 по темпам роста выручки за 5 лет в России.

Что ещё крутого умеет наша табличка? Например, вы можете построить табличку изменений выплаты дивидендов.

Вот например табличка, как росли дивидендные выплаты сталелитейных компаний (ссылка на таблицу)

Нраица? И усё бесплатна👍

Спасибо что пользуетесь!

{kind=link}

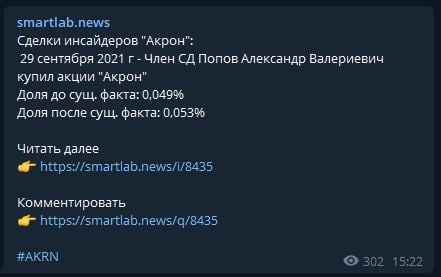

⚡️Наш телеграм канал продолжает быстрее всех сообщать о сделках инсайдеров!

например только что вышло сообщение по инсайдеру Акрона.

Подписывайся и сообщай друзьям: https://yangx.top/newssmartlab

Когда канал станет платным, все кто успеет подписаться до введения платы продолжат пользоваться им бесплатно пожизненно! 😇😇😇

например только что вышло сообщение по инсайдеру Акрона.

Подписывайся и сообщай друзьям: https://yangx.top/newssmartlab

Когда канал станет платным, все кто успеет подписаться до введения платы продолжат пользоваться им бесплатно пожизненно! 😇😇😇

{kind=link}

#NLMK

Разбор НЛМК (в рамках большого разбора металлургической отрасли)

Автор: Пономарев Евгений

Группа НЛМК (Новолипецкий металлургический комбинат)

Лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной

близости от основных потребителей в России, Северной Америке и странах ЕС.

НЛМК имеет гибкую производственную цепочку – примерно 20% стали производится электродуговым способом, 80% стали производится конвертерным способом на одной из самых низкозатратных компаний в мире — липецкой площадке НЛМК. Около 94% сталеплавильных мощностей расположено в России.

Далее о компании, а конкретно о структуре выручки/продукции, рынке сбыта, финансовых показателях и прочем читайте тут: https://smart-lab.ru/blog/726689.php

Разбор НЛМК (в рамках большого разбора металлургической отрасли)

Автор: Пономарев Евгений

Группа НЛМК (Новолипецкий металлургический комбинат)

Лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной

близости от основных потребителей в России, Северной Америке и странах ЕС.

НЛМК имеет гибкую производственную цепочку – примерно 20% стали производится электродуговым способом, 80% стали производится конвертерным способом на одной из самых низкозатратных компаний в мире — липецкой площадке НЛМК. Около 94% сталеплавильных мощностей расположено в России.

Далее о компании, а конкретно о структуре выручки/продукции, рынке сбыта, финансовых показателях и прочем читайте тут: https://smart-lab.ru/blog/726689.php

{kind=link}

🔥Итоги дня: IMOEX -0.1% SPO повсюду

📈Тинькофф банк +3.1% Интерфакс сообщил, что фонд развивающихся рынков под управлением BlackRock добавил в свой портфель акции головной компании Тинькофф банка. По состоянию на начало августа BlackRock Emerging Markets Fund принадлежало 499,25 тыс. GDR и 24,87 тыс. акций TCS Group Holding plc рыночной стоимостью $43,4 млн, следует из отчетности фонда🥳

📈ИнтерРАО +2.8% Китай обратился в «Интер РАО» с просьбой увеличить поставки электроэнергии в связи с дефицитом в северных провинциях. Проблемы с электроэнергией не только в Китае: Огромный парк угольных электростанций Индии находится на опасном низком уровне запасов, что может вынудить страну покупать дорогостоящие партии топлива или же рисковать отключением электроэнергии. В ЕС рекордные цены на газ и уголь приводят к остановкам промышленных предприятий😳

📈Сургутнефтегаз +2.7% Продолжает сокращать отставание от других представителей нефтегаза💪

📈Лензолото ап +17.8% Новостей нет, обыкновенный разгон😐

📉PETROPAVLOVSK -1.8% Бизнесмен Константин Струков может продать свой пакет в золотодобывающей компании Petropavlovsk. Он является крупнейшим акционером с долей 29,2%, однако в последние два года Petropavlovsk находится в состоянии корпоративного конфликта, а перспективы перехода к выплате дивидендов неясны. По мнению собеседников “Ъ”, стоимость пакета Константина Струкова может составлять £250–280 млн.

Реакции нет, акции падают вместе с другими золотодобытчиками🧐

📉ММК -2.2% В последнее время, акции сильно оторвались от других металлургов, сейчас баланс восстанавливается🤔

📉РусАгро -2.4% Структура Вадима Мошковича Granada Capital CY продает около 18 млн GDR группы «Русагро» (13,4% капитала) в рамках SPO. Ожидается, что после сделки Granada снизит долю в «Русагро» до 58,5%.

Я неоднократно в обзорах писал, что здесь будет SPO, хотя сам Басов говорил, что РусАгро не рассматривает возможности SPO😉

📉ПИК СЗ -0.9% Продолжается падение на новостях об SPO. ВТБ после завершения SPO, не планирует предлагать акции компании на рынках капитала, как минимум на горизонте полугода. Книга заявок в рамках SPO «ПИКа» подписана на весь предложенный объем🧐

https://smart-lab.ru/blog/727312.php

📈Тинькофф банк +3.1% Интерфакс сообщил, что фонд развивающихся рынков под управлением BlackRock добавил в свой портфель акции головной компании Тинькофф банка. По состоянию на начало августа BlackRock Emerging Markets Fund принадлежало 499,25 тыс. GDR и 24,87 тыс. акций TCS Group Holding plc рыночной стоимостью $43,4 млн, следует из отчетности фонда🥳

📈ИнтерРАО +2.8% Китай обратился в «Интер РАО» с просьбой увеличить поставки электроэнергии в связи с дефицитом в северных провинциях. Проблемы с электроэнергией не только в Китае: Огромный парк угольных электростанций Индии находится на опасном низком уровне запасов, что может вынудить страну покупать дорогостоящие партии топлива или же рисковать отключением электроэнергии. В ЕС рекордные цены на газ и уголь приводят к остановкам промышленных предприятий😳

📈Сургутнефтегаз +2.7% Продолжает сокращать отставание от других представителей нефтегаза💪

📈Лензолото ап +17.8% Новостей нет, обыкновенный разгон😐

📉PETROPAVLOVSK -1.8% Бизнесмен Константин Струков может продать свой пакет в золотодобывающей компании Petropavlovsk. Он является крупнейшим акционером с долей 29,2%, однако в последние два года Petropavlovsk находится в состоянии корпоративного конфликта, а перспективы перехода к выплате дивидендов неясны. По мнению собеседников “Ъ”, стоимость пакета Константина Струкова может составлять £250–280 млн.

Реакции нет, акции падают вместе с другими золотодобытчиками🧐

📉ММК -2.2% В последнее время, акции сильно оторвались от других металлургов, сейчас баланс восстанавливается🤔

📉РусАгро -2.4% Структура Вадима Мошковича Granada Capital CY продает около 18 млн GDR группы «Русагро» (13,4% капитала) в рамках SPO. Ожидается, что после сделки Granada снизит долю в «Русагро» до 58,5%.

Я неоднократно в обзорах писал, что здесь будет SPO, хотя сам Басов говорил, что РусАгро не рассматривает возможности SPO😉

📉ПИК СЗ -0.9% Продолжается падение на новостях об SPO. ВТБ после завершения SPO, не планирует предлагать акции компании на рынках капитала, как минимум на горизонте полугода. Книга заявок в рамках SPO «ПИКа» подписана на весь предложенный объем🧐

https://smart-lab.ru/blog/727312.php

{kind=link}

Обзор прессы: АФК Система, ЭсЭфАй, ИнтерРАО, ПИК СЗ, IPO, газ - 30/09/21

👉Экспорт металлов из России в денежном выражении в июле вырос в 3 раза

👉Контракт газом наперед. Катар и Китай подписали долгосрочное соглашение на фоне рекордных цен

👉Владелец Befree и Sela может провести IPO

👉ПИК нашел инвесторов. Книгу заявок в рамках SPO застройщик покрыл за один день

👉Китай попросил российской электроэнергии для покрытия энергодефицита

👉Холдинг «ЭсЭфАй» продал НПФ

👉АФК «Система» и MR Group могут вместе построить 2 млн кв. м недвижимости

👉Рекордно дорогой газ делает рентабельным выработку электроэнергии даже из нефти

https://smart-lab.ru/blog/news/727401.php

#afks #pikk #sfin

👉Экспорт металлов из России в денежном выражении в июле вырос в 3 раза

👉Контракт газом наперед. Катар и Китай подписали долгосрочное соглашение на фоне рекордных цен

👉Владелец Befree и Sela может провести IPO

👉ПИК нашел инвесторов. Книгу заявок в рамках SPO застройщик покрыл за один день

👉Китай попросил российской электроэнергии для покрытия энергодефицита

👉Холдинг «ЭсЭфАй» продал НПФ

👉АФК «Система» и MR Group могут вместе построить 2 млн кв. м недвижимости

👉Рекордно дорогой газ делает рентабельным выработку электроэнергии даже из нефти

https://smart-lab.ru/blog/news/727401.php

#afks #pikk #sfin

smart-lab.ru

Обзор прессы: АФК Система, ЭсЭфАй, ИнтерРАО, ПИК СЗ, IPO, газ - 30/09/21

Экспорт металлов из России в денежном выражении в июле вырос в 3 раза Экспорт из России металлов и изделий

Глобальный энергетический кризис?

Автор: Воронов Дмитрий

В последние дни заголовки информационных каналов пестрят новостями об энергетическом кризисе в Европе и Китае.

Сначала недальновидная Европа в погоне за экологией стала отказываться от нефти и угля, чем загнала цены на газ на заоблачные высоты.

Теперь к ней присоединился Китай, который выстрелил себе в ногу, введя квоты на эмиссию углекислого газа, тем самым посадив значительную долю своего населения и промышленности на голодный энергетический паёк.

Друзья, мне кажется, что нам что-то недоговаривают.

Я готов поверить в то, что европейцы, впечатлённые рыданиями Греты Тунберг, принимая решение об отказе от традиционных энергоносителей, забыли учесть климатические риски.

А вот в то, что хитрые китайцы не просчитали баланс существующих энергетических мощностей и потребностей своей экономики перед тем, как вводить ограничения на угольную энергогенерацию, я не верю.

По сообщениям СМИ в настоящее время в Китае перебои с электричеством коснулись 44% промышленного сектора и сотен миллионов людей. Электричество в некоторых провинциях как в военное время подаётся на несколько часов в сутки, чем наносится колоссальный урон промышленности (включая высокотехнологичные производства), а также населению.

Что стало с китайскими высокоскоростными поездами на магнитной подушке я даже боюсь себе представить. 😊

Дошло до того, что Китай запросил помощи у Интер РАО. Похоже, что дело – совсем труба.

И это всё ради эфемерной экологии? Не верю!

Читайте далее тут: https://smart-lab.ru/blog/727355.php

Автор: Воронов Дмитрий

В последние дни заголовки информационных каналов пестрят новостями об энергетическом кризисе в Европе и Китае.

Сначала недальновидная Европа в погоне за экологией стала отказываться от нефти и угля, чем загнала цены на газ на заоблачные высоты.

Теперь к ней присоединился Китай, который выстрелил себе в ногу, введя квоты на эмиссию углекислого газа, тем самым посадив значительную долю своего населения и промышленности на голодный энергетический паёк.

Друзья, мне кажется, что нам что-то недоговаривают.

Я готов поверить в то, что европейцы, впечатлённые рыданиями Греты Тунберг, принимая решение об отказе от традиционных энергоносителей, забыли учесть климатические риски.

А вот в то, что хитрые китайцы не просчитали баланс существующих энергетических мощностей и потребностей своей экономики перед тем, как вводить ограничения на угольную энергогенерацию, я не верю.

По сообщениям СМИ в настоящее время в Китае перебои с электричеством коснулись 44% промышленного сектора и сотен миллионов людей. Электричество в некоторых провинциях как в военное время подаётся на несколько часов в сутки, чем наносится колоссальный урон промышленности (включая высокотехнологичные производства), а также населению.

Что стало с китайскими высокоскоростными поездами на магнитной подушке я даже боюсь себе представить. 😊

Дошло до того, что Китай запросил помощи у Интер РАО. Похоже, что дело – совсем труба.

И это всё ради эфемерной экологии? Не верю!

Читайте далее тут: https://smart-lab.ru/blog/727355.php

{kind=link}

#VTBR

Подъехал обзор финансовых показателей ВТБ по МСФО за август 2021 года

Прибыль в августе составила 30,5 млрд рублей, что на 208,1% выше, чем годом ранее, и на 1,0% выше, чем в предыдущем месяце. В целом показатель прибыли стабилизировался в районе 30 млрд.

Автор прогнозирует, что дивиденд составит 0,614 коп. Форвардная дивидендная доходность 11,9%.

Подробно читайте в блоге Алексея Мидакова на смартлабе: https://smart-lab.ru/blog/727462.php

Подъехал обзор финансовых показателей ВТБ по МСФО за август 2021 года

Прибыль в августе составила 30,5 млрд рублей, что на 208,1% выше, чем годом ранее, и на 1,0% выше, чем в предыдущем месяце. В целом показатель прибыли стабилизировался в районе 30 млрд.

Автор прогнозирует, что дивиденд составит 0,614 коп. Форвардная дивидендная доходность 11,9%.

Подробно читайте в блоге Алексея Мидакова на смартлабе: https://smart-lab.ru/blog/727462.php

{kind=link}

Media is too big

VIEW IN TELEGRAM

БКС перезапускает свой YouTube-канал для инвесторов!!! Это будет медиа, авторами которого станут профессионалы рынка с большим стажем и серьезной репутацией — ведущие аналитики, стратеги и управляющие БКС.

Пока компания выдерживает интригу и раскрывает постепенно планируемые рубрики:

— «Азбука инвестора» -— для новичков

— «Есть вопрос» — ответы на самые популярные «почему?» от топ-менеджеров БКС

— «Купить нельзя продать» — тут будут рассматривать плюсы и минусы самых популярных у российских инвесторов бумаг

— «Поясни за портфель» — разбор портфелей реальных инвесторов

Также на канале БКС запускается еженедельное аналитическое шоу — «Без плохих новостей».

Создатели обещают максимально разнообразный контент, который будет полезен как новичкам, так и профессионалам. Посмотреть тизер можно здесь, а подписаться на канал по ссылке.

Пока компания выдерживает интригу и раскрывает постепенно планируемые рубрики:

— «Азбука инвестора» -— для новичков

— «Есть вопрос» — ответы на самые популярные «почему?» от топ-менеджеров БКС

— «Купить нельзя продать» — тут будут рассматривать плюсы и минусы самых популярных у российских инвесторов бумаг

— «Поясни за портфель» — разбор портфелей реальных инвесторов

Также на канале БКС запускается еженедельное аналитическое шоу — «Без плохих новостей».

Создатели обещают максимально разнообразный контент, который будет полезен как новичкам, так и профессионалам. Посмотреть тизер можно здесь, а подписаться на канал по ссылке.

Рейтинг финансового состояния АО АПРИ "Флай Плэнинг"

Рейтинг-статистика финансового состояния компании с 2017 года. Финансовые показатели, уровень инвестиционного риска и рейтинг предприятия рассчитывался по данным бухгалтерской отчётности предоставленной в ФНС России.

Читайте обзор полностью в блоге А.С. Галицкого на смартлабе: https://smart-lab.ru/blog/727524.php

Рейтинг-статистика финансового состояния компании с 2017 года. Финансовые показатели, уровень инвестиционного риска и рейтинг предприятия рассчитывался по данным бухгалтерской отчётности предоставленной в ФНС России.

Читайте обзор полностью в блоге А.С. Галицкого на смартлабе: https://smart-lab.ru/blog/727524.php

{kind=link}

Алгоритм анализа облигаций

Автор: Булат

Анализ проводится по следующим параметрам:

1. Ликвидность облигации

2. Купоны

3. Исключение риска досрочного погашения

4. Анализ отчетности компании

5. Анализ кредитного рейтинга облигации

6. Анализ налоговых проверок, долгов по исполнительным производствам

1 – Ликвидность (объем торгов) должна быть достаточной, чтобы можно было купить облигацию в необходимом количестве. Это можно посмотреть в той же таблице на Смартлаб или в стакане на бирже.

2 – Купоны желательно выбирать постоянные, чтобы точно знать, какую доходность вы получите. Также смотрим на Смартлаб в карточке облигации.

3 – Программа облигаций может предусматривать досрочное погашение облигации по номиналу по усмотрению эмитента. Если вы купили облигацию выше номинала и произойдет досрочное погашение, вы потеряете в доходности. На сайте Rusbonds можно посмотреть, предусмотрено ли досрочное погашение.

4 – Анализ отчетности компании является самой важной составляющей при выборе облигаций, позволяющей снизить риск дефолта. Если кратко, то нужно, чтобы собственный капитал компании был положительный и желательно, чтобы его доля в активах была 30% и больше. Нельзя, чтобы были убытки у компании, желательно, чтобы выручка и прибыль росли. Прибыль от продаж компании должна покрывать проценты к уплате по долгам и желательно в 1,5 и более раз.

5 – Не стоит покупать облигации мусорного уровня с рейтингом ниже B, т.е. ССС и ниже. Кредитный рейтинг можно посмотреть на сайтах Доходъ.ру и Rusbonds.

6 – Желательно просмотреть на сайте Rusprofile налоговые проверки компании и долги по исполнительным производствам. Если их много, компания в процессе налоговой проверки, то это должно насторожить.

Пройдя по всем этим пунктам, если все в порядке и доходность облигации меня устраивает, я покупаю облигации. Кажется, что слишком много чего надо смотреть, но если набить руку, то на анализ облигации уходит менее 5 мин.

Самое главное знать, на что смотреть, где брать информацию и просто выучить этот алгоритм. Я в свое время так и сделал и теперь покупаю облигации по нему.

https://smart-lab.ru/blog/727335.php

Автор: Булат

Анализ проводится по следующим параметрам:

1. Ликвидность облигации

2. Купоны

3. Исключение риска досрочного погашения

4. Анализ отчетности компании

5. Анализ кредитного рейтинга облигации

6. Анализ налоговых проверок, долгов по исполнительным производствам

1 – Ликвидность (объем торгов) должна быть достаточной, чтобы можно было купить облигацию в необходимом количестве. Это можно посмотреть в той же таблице на Смартлаб или в стакане на бирже.

2 – Купоны желательно выбирать постоянные, чтобы точно знать, какую доходность вы получите. Также смотрим на Смартлаб в карточке облигации.

3 – Программа облигаций может предусматривать досрочное погашение облигации по номиналу по усмотрению эмитента. Если вы купили облигацию выше номинала и произойдет досрочное погашение, вы потеряете в доходности. На сайте Rusbonds можно посмотреть, предусмотрено ли досрочное погашение.

4 – Анализ отчетности компании является самой важной составляющей при выборе облигаций, позволяющей снизить риск дефолта. Если кратко, то нужно, чтобы собственный капитал компании был положительный и желательно, чтобы его доля в активах была 30% и больше. Нельзя, чтобы были убытки у компании, желательно, чтобы выручка и прибыль росли. Прибыль от продаж компании должна покрывать проценты к уплате по долгам и желательно в 1,5 и более раз.

5 – Не стоит покупать облигации мусорного уровня с рейтингом ниже B, т.е. ССС и ниже. Кредитный рейтинг можно посмотреть на сайтах Доходъ.ру и Rusbonds.

6 – Желательно просмотреть на сайте Rusprofile налоговые проверки компании и долги по исполнительным производствам. Если их много, компания в процессе налоговой проверки, то это должно насторожить.

Пройдя по всем этим пунктам, если все в порядке и доходность облигации меня устраивает, я покупаю облигации. Кажется, что слишком много чего надо смотреть, но если набить руку, то на анализ облигации уходит менее 5 мин.

Самое главное знать, на что смотреть, где брать информацию и просто выучить этот алгоритм. Я в свое время так и сделал и теперь покупаю облигации по нему.

https://smart-lab.ru/blog/727335.php

Forwarded from MMI

Продолжается обсуждение вокруг возможного IPO "Красного и Белого". Журналисты-международники настойчиво добавляют в будущую сделку Бристоль и пишут, что на биржу выйдет головная Mercury Retail. Получается, 13 500 магазинов на две сети. Идея вроде как в том, что бренды дополняют друг друга: у КиБ федеральные поставщики со стандартным ассортиментом, у Бристоля – местные с локальными продуктами.

Обе сети – ultra-convenience. Эта непереводимая игра слов про то, что магазины еще ближе, чем обычные «у дома», ассортимент узкий, чтобы быстро купить все нужное на каждый день в одном месте и по лучшим ценам. Аналитики прочат формату четверть всего российского рынка ритейла через несколько лет (сейчас 10%), и на этом тренде Mercury с двумя брендами собирается теснить X5 и Магнит. Чистые продажи Mercury за первые полгода 2021 +27%, в три раза больше основных конкурентов, рентабельность прибыли – выше вдвое. Видимо, отсюда и амбиция на оценку в 20 млрд долл.

Обе сети – ultra-convenience. Эта непереводимая игра слов про то, что магазины еще ближе, чем обычные «у дома», ассортимент узкий, чтобы быстро купить все нужное на каждый день в одном месте и по лучшим ценам. Аналитики прочат формату четверть всего российского рынка ритейла через несколько лет (сейчас 10%), и на этом тренде Mercury с двумя брендами собирается теснить X5 и Магнит. Чистые продажи Mercury за первые полгода 2021 +27%, в три раза больше основных конкурентов, рентабельность прибыли – выше вдвое. Видимо, отсюда и амбиция на оценку в 20 млрд долл.

🔥Итоги дня: IMOEX +1.1% Качели-карусели

📈Сбербанк +3.6% СД постановил направить в Банк России ходатайство об актуализации сроков Плана последовательного перехода на подход на основе внутренних рейтингов. Перехода на ПВР позволит Сбербанку сэкономить сотни миллиардов рублей и в дальнейшем активнее снижать ставки для конечного потребителя. Сбербанк подумает о выходе на IPO компаний Самокат и Delivery Club в 22-23 гг💪

📈Новатэк +3.3% Президент РФ Владимир Путин выразил уверенность, что страна выполнит планы, обозначенные в Энергетической стратегии РФ до 2035 года, по увеличению производства сжиженного природного газа (СПГ) до 140 млн т в год. Тем временем, газ в Европе уже выше 1150 долл.😳

📈Распадская +5.3% 📈Мечел +5% BCS пишет, что цены на коксующийся уголь на Даляньской товарной бирже выросли на 9%, достигая рекордных 3 320 юаней за тонну (около $514). Основная причина ценового ралли — сокращение внутреннего производства угля на фоне ужесточения экологических стандартов, а также сложности с импортными поставками из-за карантинных ограничений, связанных с COVID-19😳

📈ВТБ +1.7% Прибыль ВТБ за 8 месяцев по МСФО составила рекордные ₽231 млрд. ВТБ хочет купить розничный бизнес Ситибанка, но не будет покупать банк Открытие. ВТБ не будет предлагать Минфину РФ новые варианты решения вопроса по выкупу привилегированных акций банка, но дискуссия по размеру дивидендов по ним будет одним из рычагов по регулированию и улучшению капитальной позиции кредитной организации🧐

📈РусАгро +0.6% Структуры Максима Воробьева, брата губернатора Подмосковья Андрея Воробьева, купили в рамках SPO 6,1% акций «Русагро», доведя таким образом свою долю (напрямую и через структуру Amereus Group) до 10,1%. Глава "Русагро" Басов поучаствовал в SPO компании как покупатель, увеличил долю до 7,7%🧐

📈МГТС +11.9% Похоже на очередной разгон🤔

📉ГМК Норникель -1.9% Вчера в очередной раз, Владимир Потанин выступил за сокращение дивидендов. Странно, что реакция последовала только сегодня🤷♂️ В этом году «Норникель», вновь не получив одобрения «Русала» на снижение дивидендов, рассчитает их по действующей дивполитике, но после истечения юридически обязывающего документа в 2023 году компании придется пропорционально снизить выплаты - Владимир Потанин.

📉HeadHunter -0.2% Компания запустит программу обратного выкупа акций на сумму 3 млрд рублей. Программа будет реализована начиная с 11 октября 2021 года и до наступления одного из событий: либо до 10 августа 2022 года, либо ранее — если обратный выкуп будет исполнен в полном объеме. К сожалению выкуп не смог поддержать котировки😔

📈Сбербанк +3.6% СД постановил направить в Банк России ходатайство об актуализации сроков Плана последовательного перехода на подход на основе внутренних рейтингов. Перехода на ПВР позволит Сбербанку сэкономить сотни миллиардов рублей и в дальнейшем активнее снижать ставки для конечного потребителя. Сбербанк подумает о выходе на IPO компаний Самокат и Delivery Club в 22-23 гг💪

📈Новатэк +3.3% Президент РФ Владимир Путин выразил уверенность, что страна выполнит планы, обозначенные в Энергетической стратегии РФ до 2035 года, по увеличению производства сжиженного природного газа (СПГ) до 140 млн т в год. Тем временем, газ в Европе уже выше 1150 долл.😳

📈Распадская +5.3% 📈Мечел +5% BCS пишет, что цены на коксующийся уголь на Даляньской товарной бирже выросли на 9%, достигая рекордных 3 320 юаней за тонну (около $514). Основная причина ценового ралли — сокращение внутреннего производства угля на фоне ужесточения экологических стандартов, а также сложности с импортными поставками из-за карантинных ограничений, связанных с COVID-19😳

📈ВТБ +1.7% Прибыль ВТБ за 8 месяцев по МСФО составила рекордные ₽231 млрд. ВТБ хочет купить розничный бизнес Ситибанка, но не будет покупать банк Открытие. ВТБ не будет предлагать Минфину РФ новые варианты решения вопроса по выкупу привилегированных акций банка, но дискуссия по размеру дивидендов по ним будет одним из рычагов по регулированию и улучшению капитальной позиции кредитной организации🧐

📈РусАгро +0.6% Структуры Максима Воробьева, брата губернатора Подмосковья Андрея Воробьева, купили в рамках SPO 6,1% акций «Русагро», доведя таким образом свою долю (напрямую и через структуру Amereus Group) до 10,1%. Глава "Русагро" Басов поучаствовал в SPO компании как покупатель, увеличил долю до 7,7%🧐

📈МГТС +11.9% Похоже на очередной разгон🤔

📉ГМК Норникель -1.9% Вчера в очередной раз, Владимир Потанин выступил за сокращение дивидендов. Странно, что реакция последовала только сегодня🤷♂️ В этом году «Норникель», вновь не получив одобрения «Русала» на снижение дивидендов, рассчитает их по действующей дивполитике, но после истечения юридически обязывающего документа в 2023 году компании придется пропорционально снизить выплаты - Владимир Потанин.

📉HeadHunter -0.2% Компания запустит программу обратного выкупа акций на сумму 3 млрд рублей. Программа будет реализована начиная с 11 октября 2021 года и до наступления одного из событий: либо до 10 августа 2022 года, либо ранее — если обратный выкуп будет исполнен в полном объеме. К сожалению выкуп не смог поддержать котировки😔

{kind=link}