🔥Итоги дня: IMOEX -2.4%. Авария в Норильске.

📉ГМК Норникель -8.4% 29 мая в Норильске из резервуара на территории ТЭЦ-3 выплеснулось около 21 тыс. тонн дизеля. Электростанция принадлежит Норильско-Таймырской энергетической компании (НТЭК) – «дочке» «Норильского никеля».Владимир Путин провел совещание по аварии, объявил режим ЧС и поручил правоохранительным органам «дать правовую оценку всем действиям должностных лиц». Депутат Госдумы от «Единой России» Александр Якубовский обратился к Следственному комитету с просьбой временно отстранить все руководство «Норникеля», включая Владимира Потанина. Оценки по ущербу крайне противоречивые, инвесторы не знают насколько всё может быть плохо и продают акции.

📈АФК Система +5.7% Сбербанк может войти в капитал Ozon через допэмиссию акций компании, поскольку ее мажоритарные акционеры — ПАО АФК «Система» и Baring Vostok выходить из актива не планируют. Акции растут на ожидании сокращения долговой нагрузки АФК Системой, хотя судя по новости продажи доли не планируется.

📈Русгидро +2.3% Группа ожидает значительный рост дивидендов в среднесрочной перспективе, так как в 2021-2022 гг. не планируется больших списаний из-за ввода новых объектов. Сохраняет планы выплатить дивиденды в 2020 г на уровне не ниже среднего за три предыдущих года, решение будет в июне. Рост дивидендов действительно может быть существенным. Компания платит 50% от ЧП по МСФО, а обесценивание ОС занимает большую долю прибыли, например в 2019 году убыток составил 53.5 млрд.

📉Газпром -3.3% Группа американских сенаторов планирует внести законопроект о расширении санкций США против газопровода «Северный поток – 2». Ограничения планируется распространить на всю деятельность, касающуюся прокладки труб и страхования. В законопроекте будет прописано, что любой задействованный в строительстве «Северного потока – 2» столкнется с «сокрушительными и немедленными американскими санкциями».

📉Лукойл -2% Кап затраты на 2020 г оптимизированы до 450-500 млрд руб. Дивиденды остаются приоритетом, buyback — по возможности. Не воспользовался падением акций для buyback, чтобы сохранить финансовую устойчивость перед выплатой дивидендов.

📈Мечел +5.8% Совет директоров "Мечела" сообщил в четверг, что цены выкупа бумаг «Мечела» у несогласных со сделками по Эльге составит 80,57 рубля за акцию.

📉ММЦБ +0 Совет директоров ММЦБ рекомендовал выплатить дивиденды по итогам 3 мес. 2020 г. в размере ₽17,5 на одну обыкновенную акцию.

https://smart-lab.ru/blog/626064.php

📉ГМК Норникель -8.4% 29 мая в Норильске из резервуара на территории ТЭЦ-3 выплеснулось около 21 тыс. тонн дизеля. Электростанция принадлежит Норильско-Таймырской энергетической компании (НТЭК) – «дочке» «Норильского никеля».Владимир Путин провел совещание по аварии, объявил режим ЧС и поручил правоохранительным органам «дать правовую оценку всем действиям должностных лиц». Депутат Госдумы от «Единой России» Александр Якубовский обратился к Следственному комитету с просьбой временно отстранить все руководство «Норникеля», включая Владимира Потанина. Оценки по ущербу крайне противоречивые, инвесторы не знают насколько всё может быть плохо и продают акции.

📈АФК Система +5.7% Сбербанк может войти в капитал Ozon через допэмиссию акций компании, поскольку ее мажоритарные акционеры — ПАО АФК «Система» и Baring Vostok выходить из актива не планируют. Акции растут на ожидании сокращения долговой нагрузки АФК Системой, хотя судя по новости продажи доли не планируется.

📈Русгидро +2.3% Группа ожидает значительный рост дивидендов в среднесрочной перспективе, так как в 2021-2022 гг. не планируется больших списаний из-за ввода новых объектов. Сохраняет планы выплатить дивиденды в 2020 г на уровне не ниже среднего за три предыдущих года, решение будет в июне. Рост дивидендов действительно может быть существенным. Компания платит 50% от ЧП по МСФО, а обесценивание ОС занимает большую долю прибыли, например в 2019 году убыток составил 53.5 млрд.

📉Газпром -3.3% Группа американских сенаторов планирует внести законопроект о расширении санкций США против газопровода «Северный поток – 2». Ограничения планируется распространить на всю деятельность, касающуюся прокладки труб и страхования. В законопроекте будет прописано, что любой задействованный в строительстве «Северного потока – 2» столкнется с «сокрушительными и немедленными американскими санкциями».

📉Лукойл -2% Кап затраты на 2020 г оптимизированы до 450-500 млрд руб. Дивиденды остаются приоритетом, buyback — по возможности. Не воспользовался падением акций для buyback, чтобы сохранить финансовую устойчивость перед выплатой дивидендов.

📈Мечел +5.8% Совет директоров "Мечела" сообщил в четверг, что цены выкупа бумаг «Мечела» у несогласных со сделками по Эльге составит 80,57 рубля за акцию.

📉ММЦБ +0 Совет директоров ММЦБ рекомендовал выплатить дивиденды по итогам 3 мес. 2020 г. в размере ₽17,5 на одну обыкновенную акцию.

https://smart-lab.ru/blog/626064.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Цену фьючерса рассчитает суд. Инвесторы требуют с Московской биржи возмещения убытков

Вклады не сберегли процент. Ставки по депозитам опустились до исторического минимума

«Победа» с первых же рейсов добилась докризисной загрузки кресел

https://smart-lab.ru/blog/news/626180.php

#moex #aflt

Цену фьючерса рассчитает суд. Инвесторы требуют с Московской биржи возмещения убытков

Вклады не сберегли процент. Ставки по депозитам опустились до исторического минимума

«Победа» с первых же рейсов добилась докризисной загрузки кресел

https://smart-lab.ru/blog/news/626180.php

#moex #aflt

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Цену фьючерса рассчитает суд. Инвесторы требуют с Московской биржи возмещения убытков Частные инвесторы подали к Московской бирже первый коллективный

#GMKN

Я заранее предупреждал Смартлаб о ситуации с Норникелем, а вы только сейчас испугались доктора

🗣Автор: Австриец

Больше года назад, я публиковал пост с саркастическим заголовком, что акции Норникеля будет стоять 100 т. рублей.

Почти два года назад я проводил опрос «Покупаете ли вы акции компаний, которые откровенно убивают экологию наших городов и здоровье людей?»

Оказалось, что большинство покупает акции, не задумываюсь о том, какое влияние на экологию и здоровье людей оказывают компании с грязным производством.

Приведу свои строчки из того поста:

«Инвесторы нефтяных и металлургических компаний, вы думаете о том, что ваши дивиденды это средства, сэкономленные на экологии? Это убитая природа вокруг, низкая продолжительность жизни. Например, в Магнитогорске средняя продолжительность жизни мужчин 53 года.

Вы думаете почему в России издержки добывающих отраслей ниже, чем в развитых странах? Дело не только в разнице зарплат, но и в разнице расходов на экологию.

Почитайте статьи и рейтинги городов с плохой экологией, посмотрите видео и фото: Норильска, Магнитогорска, Челябинска, Братска, Череповца, Новокузнецка, Никеля, Мончегорска.

Пока вы зарабатываете баблишко, люди задыхаются от химии в этих городах. И все российские компании, ответственные за уничтожение нашей среды в своих годовых отчётах и сайтах подчёркивают, что они заботятся об экологии.»

И сегодня депутат Госдумы Александр Якубовский подтвердил мои предположения по Норникелю, попросив отстранения Потанина.

Норникель- классическая кубышка, которая зарабатывает больше других, благодаря тому, что тратит на Environmental, Social, and Governance (ESG) меньше, чем в развитых странах. Отсюда у неё рентабельность капитала стабильно выше 50% и это при том, что производства расположены в климатически неблагоприятных районах (за полярным кругом), хорошие и регулярные дивиденды, приносящие акционерам в среднем 7-8% годовых и капитализация превышающая балансовую стоимость в 14 раз.

Посмотреть предыдущие статьи автора по Норникелю, ознакомиться подробнее с этой тут https://smart-lab.ru/blog/626080.php

Я заранее предупреждал Смартлаб о ситуации с Норникелем, а вы только сейчас испугались доктора

🗣Автор: Австриец

Больше года назад, я публиковал пост с саркастическим заголовком, что акции Норникеля будет стоять 100 т. рублей.

Почти два года назад я проводил опрос «Покупаете ли вы акции компаний, которые откровенно убивают экологию наших городов и здоровье людей?»

Оказалось, что большинство покупает акции, не задумываюсь о том, какое влияние на экологию и здоровье людей оказывают компании с грязным производством.

Приведу свои строчки из того поста:

«Инвесторы нефтяных и металлургических компаний, вы думаете о том, что ваши дивиденды это средства, сэкономленные на экологии? Это убитая природа вокруг, низкая продолжительность жизни. Например, в Магнитогорске средняя продолжительность жизни мужчин 53 года.

Вы думаете почему в России издержки добывающих отраслей ниже, чем в развитых странах? Дело не только в разнице зарплат, но и в разнице расходов на экологию.

Почитайте статьи и рейтинги городов с плохой экологией, посмотрите видео и фото: Норильска, Магнитогорска, Челябинска, Братска, Череповца, Новокузнецка, Никеля, Мончегорска.

Пока вы зарабатываете баблишко, люди задыхаются от химии в этих городах. И все российские компании, ответственные за уничтожение нашей среды в своих годовых отчётах и сайтах подчёркивают, что они заботятся об экологии.»

И сегодня депутат Госдумы Александр Якубовский подтвердил мои предположения по Норникелю, попросив отстранения Потанина.

Норникель- классическая кубышка, которая зарабатывает больше других, благодаря тому, что тратит на Environmental, Social, and Governance (ESG) меньше, чем в развитых странах. Отсюда у неё рентабельность капитала стабильно выше 50% и это при том, что производства расположены в климатически неблагоприятных районах (за полярным кругом), хорошие и регулярные дивиденды, приносящие акционерам в среднем 7-8% годовых и капитализация превышающая балансовую стоимость в 14 раз.

Посмотреть предыдущие статьи автора по Норникелю, ознакомиться подробнее с этой тут https://smart-lab.ru/blog/626080.php

smart-lab.ru

Я заранее предупреждал Смартлаб о ситуации с Норникелем, а вы только сейчас испугались доктора

Больше года назад, я публиковал пост с саркастическим заголовком, что акции Норникеля будет стоять 100 т. рублей. И аргументы были

Как я искал аналог долларовому депозиту на бирже, а заплатил 137% НДФЛ на прибыль и получил отрицательную доходность

🗣Автор: Finindie

История началась в октябре 2019 года.

Так как закупаться акциями на исторических максимумах было как-то страшно, а о надвигающемся кризисе трещали из каждого утюга, я принял решение перевести остаток средств в доллары.

Но чтобы доллары не лежали просто так и не портили общую доходность, их нужно куда-то было положить под процент. Долго думал над решением, и как обычно я делаю в таких случаях, где нет простого решения, разложил по трём «кучкам» — заодно получился неплохой эксперимент с выявлением подводных камней в каждом из вариантов. Возможно, информация будет полезна читателям в будущем.

Сейчас расскажу подробно о каждой «кучке»

👉🏻Кучка первая. Облигация Минфина РФ «Россия-2028» (RUS-28)

👉🏻Кучка вторая. FXRU – ETF на корпоративные еврооблигации российских компаний

👉🏻Кучка третья. FXTB — ETF на краткосрочные US Treasury Bonds (госдолг США)

Читать подробнее https://smart-lab.ru/blog/626224.php

🗣Автор: Finindie

История началась в октябре 2019 года.

Так как закупаться акциями на исторических максимумах было как-то страшно, а о надвигающемся кризисе трещали из каждого утюга, я принял решение перевести остаток средств в доллары.

Но чтобы доллары не лежали просто так и не портили общую доходность, их нужно куда-то было положить под процент. Долго думал над решением, и как обычно я делаю в таких случаях, где нет простого решения, разложил по трём «кучкам» — заодно получился неплохой эксперимент с выявлением подводных камней в каждом из вариантов. Возможно, информация будет полезна читателям в будущем.

Сейчас расскажу подробно о каждой «кучке»

👉🏻Кучка первая. Облигация Минфина РФ «Россия-2028» (RUS-28)

👉🏻Кучка вторая. FXRU – ETF на корпоративные еврооблигации российских компаний

👉🏻Кучка третья. FXTB — ETF на краткосрочные US Treasury Bonds (госдолг США)

Читать подробнее https://smart-lab.ru/blog/626224.php

smart-lab.ru

Как я искал аналог долларовому депозиту на бирже, а заплатил 137% НДФЛ на прибыль и получил отрицательную доходность

История началась в октябре 2019 года. Так как закупаться акциями на исторических максимумах было как-то страшно, а о надвигающемся

Как российские инвесторы могут оптимизировать налоги. Часть 2 — ИИС

Тинькофф Инвестиции выпустили вторую часть своего материала.

В прошлой статье мы подробно разобрали, как можно законно снизить налоги, используя брокерский счет.

Сегодня поговорим про индивидуальные инвестиционные счета — ИИС, у которых есть собственные вычеты. Ограничения, правда, тоже есть, но мы уверены: вычеты перевешивают. Рассказываем, как это устроено и какие есть нюансы.

Полная статья тут(там вы найдете и ссылку на первую часть) https://smart-lab.ru/company/tinkoff_invest/blog/626239.php

Тинькофф Инвестиции выпустили вторую часть своего материала.

В прошлой статье мы подробно разобрали, как можно законно снизить налоги, используя брокерский счет.

Сегодня поговорим про индивидуальные инвестиционные счета — ИИС, у которых есть собственные вычеты. Ограничения, правда, тоже есть, но мы уверены: вычеты перевешивают. Рассказываем, как это устроено и какие есть нюансы.

Полная статья тут(там вы найдете и ссылку на первую часть) https://smart-lab.ru/company/tinkoff_invest/blog/626239.php

smart-lab.ru

Как российские инвесторы могут оптимизировать налоги. Часть 2 — ИИС

В прошлой статье мы подробно разобрали, как можно законно снизить налоги, используя брокерский счет. Сегодня поговорим про индивидуальные инвестиционные счета

#SBER

Сбербанк. Обзор финансовых показателей по РСБУ за май 2020 года

🗣Автор: Алексей

👉🏻Чистый процентный доход в мае продолжает быть рекорды и составил 125,6 млрд. рублей, что на 16,8% выше, чем в прошлом году, и на 10,4% выше, чем в прошлом месяце.

👉🏻Чистые комиссионные доходы в мае составили 34,0 млрд. рублей, что на 13,3% меньше, чем годом ранее, и на 6,9% выше, чем в прошлом месяце.

👉🏻Операционные показатели у банка в полном порядке, но компания продолжает создавать резервы, что отрицательно влияет на прибыль компании.

👉🏻В итоге чистая прибыль в мае составила 45,1 млрд. рублей, что на 40,37% меньше, чем годом ранее, и на 292,2% выше, чем в прошлом месяце

👉🏻Суммарная прибыль за 5 месяцев составила 275 млрд. рублей, что на 25,4% ниже, чем в прошлом году.

👉🏻Расчетный дивиденд за 2019 год — 18,7 рублей, дивидендная доходность 8,7% и 9,5% на обыкновенную и привилегированную акцию соответственно.

❗️Продолжаю держать привилегированные акции компании. Акции банка хорошо восстанавливаются на фоне снятия мер по самоизоляции и росту котировок нефти.

Подробнее и с графиками тут https://smart-lab.ru/blog/626271.php

Сбербанк. Обзор финансовых показателей по РСБУ за май 2020 года

🗣Автор: Алексей

👉🏻Чистый процентный доход в мае продолжает быть рекорды и составил 125,6 млрд. рублей, что на 16,8% выше, чем в прошлом году, и на 10,4% выше, чем в прошлом месяце.

👉🏻Чистые комиссионные доходы в мае составили 34,0 млрд. рублей, что на 13,3% меньше, чем годом ранее, и на 6,9% выше, чем в прошлом месяце.

👉🏻Операционные показатели у банка в полном порядке, но компания продолжает создавать резервы, что отрицательно влияет на прибыль компании.

👉🏻В итоге чистая прибыль в мае составила 45,1 млрд. рублей, что на 40,37% меньше, чем годом ранее, и на 292,2% выше, чем в прошлом месяце

👉🏻Суммарная прибыль за 5 месяцев составила 275 млрд. рублей, что на 25,4% ниже, чем в прошлом году.

👉🏻Расчетный дивиденд за 2019 год — 18,7 рублей, дивидендная доходность 8,7% и 9,5% на обыкновенную и привилегированную акцию соответственно.

❗️Продолжаю держать привилегированные акции компании. Акции банка хорошо восстанавливаются на фоне снятия мер по самоизоляции и росту котировок нефти.

Подробнее и с графиками тут https://smart-lab.ru/blog/626271.php

{kind=link}

#ALRS

АЛРОСА: финансовые результаты за I кв. 2020 г. по МСФО. Прогнозные дивиденды

🗣Автор: Finrange

👉🏻Выручка компании снизилась на 11% по сравнению с аналогичным периодом прошлого года – до 63 млрд руб. на фоне сокращения продаж из-за распространения коронавируса.

👉🏻Чистая прибыль за январь – март упала на 87% по сравнению с I кв. 2019 г. – до 3 млрд руб.

👉🏻Свободный денежный поток компании год к году показал снижение на 16% — до 22 млрд руб. из-за падения операционного потока от основной деятельности, при это Алроса сократила капитальные затраты за отчётный период.

👉🏻Несмотря на снижение FCF, долговая нагрузка по коэффициенту Чистый долг/EBITDA осталась на прежнем уровне 0,7х. Во II кв. 2020 г. ждём незначительного роста долговой нагрузки на фоне снижения EBITDA, а также из-за привлечения денежных средств за счёт размещения биржевых 5-летних облигаций на 25 млрд руб. со ставкой 5,75% годовых.

❗️Также мы ждём дальнейшего снижения свободного денежного потока, соответственно сокращения размера дивидендов. Напомним, по дивидендной политике, если значение коэффициента Чистый долг/EBITDA на конец I полугодия или года соответствует диапазону 1,0-1,5, то размер полугодовых дивидендов составляет от 50 до 70% от свободного денежного потока. Поэтому есть ещё риск снижения дивидендов из-за роста долговой нагрузки, но в этом случае можно рассчитывать минимум на 50% от чистой прибыли по МСФО. В связи с этим, по нашим оценкам дивиденд за 2020 г. может составить около 4-6 руб. на акцию, что в принципе не плохо при текущих процентных ставках.

Подробнее тут https://smart-lab.ru/blog/626257.php

АЛРОСА: финансовые результаты за I кв. 2020 г. по МСФО. Прогнозные дивиденды

🗣Автор: Finrange

👉🏻Выручка компании снизилась на 11% по сравнению с аналогичным периодом прошлого года – до 63 млрд руб. на фоне сокращения продаж из-за распространения коронавируса.

👉🏻Чистая прибыль за январь – март упала на 87% по сравнению с I кв. 2019 г. – до 3 млрд руб.

👉🏻Свободный денежный поток компании год к году показал снижение на 16% — до 22 млрд руб. из-за падения операционного потока от основной деятельности, при это Алроса сократила капитальные затраты за отчётный период.

👉🏻Несмотря на снижение FCF, долговая нагрузка по коэффициенту Чистый долг/EBITDA осталась на прежнем уровне 0,7х. Во II кв. 2020 г. ждём незначительного роста долговой нагрузки на фоне снижения EBITDA, а также из-за привлечения денежных средств за счёт размещения биржевых 5-летних облигаций на 25 млрд руб. со ставкой 5,75% годовых.

❗️Также мы ждём дальнейшего снижения свободного денежного потока, соответственно сокращения размера дивидендов. Напомним, по дивидендной политике, если значение коэффициента Чистый долг/EBITDA на конец I полугодия или года соответствует диапазону 1,0-1,5, то размер полугодовых дивидендов составляет от 50 до 70% от свободного денежного потока. Поэтому есть ещё риск снижения дивидендов из-за роста долговой нагрузки, но в этом случае можно рассчитывать минимум на 50% от чистой прибыли по МСФО. В связи с этим, по нашим оценкам дивиденд за 2020 г. может составить около 4-6 руб. на акцию, что в принципе не плохо при текущих процентных ставках.

Подробнее тут https://smart-lab.ru/blog/626257.php

{kind=link}

🔥Итоги дня: IMOEX +1%. Норникель- не так страшен чёрт....

📈ГМК Норникель +2% Компания потратит более 10 млрд руб на ликвидацию разлива в Норильске. Кремль: «Силовое давление» на компанию из-за аварии в Красноярском крае недопустимо. Согласно мнениям экспертов, финансовые последствия для компании могут составить от 1 до 100 млрд руб. Судя по новостному фону положение намного лучше чем предполагалось вчера.

📉Алроса -2.6% Компания рассчитывает в 2020г продать 25 млн карат, выручка составит $2,3-2,5 млрд, предполагает, что продажи начнут восстанавливаться в августе-сентябре этого года и в IV квартале будут близки к нормальному уровню. Компания не ведёт переговоры с Гохраном о закупке алмазов. BoFA - катализатором восстановления спроса на алмазное сырье является постепенное открытие индийской огранки с прошлой недели.

📉RGBI -0.17% ЦБ видит пространство для снижения ключевой ставки 19 июня, вариант снижения на 1 п.п. также возможен.

📈Сбербанк +3%, 📈ВТБ +1% — Ситуация по дивидендам банков прояснится ближе к осени, ЦБ считает что прибыль 2019 года им лучше направлять на капитализацию — Набиуллина.

📉Мечел -3.1% Вчера объявил выкуп по 80,57 рубля за акцию, однако, правом участия в собрании и, соответственно, правом на предъявление акций к выкупу будут иметь акционеры, попавшие в реестр по состоянию на 5 июня 2020 года. С учетом режима расчетов на бирже Т+2, последний день с этим правом акции торговались 3 июня 2020.

📈ЗИЛ +40% Выкуп по 4816 руб за акцию. Отсечка ВОСА 15 июня 2020г., согласно Т+2, 11 июня. Интересно то что на выкуп акций может быть потрачено не более 10% чистых активов. а активы по итогам 2019 года у ЗИЛ отрицательные.

https://smart-lab.ru/blog/626321.php

📈ГМК Норникель +2% Компания потратит более 10 млрд руб на ликвидацию разлива в Норильске. Кремль: «Силовое давление» на компанию из-за аварии в Красноярском крае недопустимо. Согласно мнениям экспертов, финансовые последствия для компании могут составить от 1 до 100 млрд руб. Судя по новостному фону положение намного лучше чем предполагалось вчера.

📉Алроса -2.6% Компания рассчитывает в 2020г продать 25 млн карат, выручка составит $2,3-2,5 млрд, предполагает, что продажи начнут восстанавливаться в августе-сентябре этого года и в IV квартале будут близки к нормальному уровню. Компания не ведёт переговоры с Гохраном о закупке алмазов. BoFA - катализатором восстановления спроса на алмазное сырье является постепенное открытие индийской огранки с прошлой недели.

📉RGBI -0.17% ЦБ видит пространство для снижения ключевой ставки 19 июня, вариант снижения на 1 п.п. также возможен.

📈Сбербанк +3%, 📈ВТБ +1% — Ситуация по дивидендам банков прояснится ближе к осени, ЦБ считает что прибыль 2019 года им лучше направлять на капитализацию — Набиуллина.

📉Мечел -3.1% Вчера объявил выкуп по 80,57 рубля за акцию, однако, правом участия в собрании и, соответственно, правом на предъявление акций к выкупу будут иметь акционеры, попавшие в реестр по состоянию на 5 июня 2020 года. С учетом режима расчетов на бирже Т+2, последний день с этим правом акции торговались 3 июня 2020.

📈ЗИЛ +40% Выкуп по 4816 руб за акцию. Отсечка ВОСА 15 июня 2020г., согласно Т+2, 11 июня. Интересно то что на выкуп акций может быть потрачено не более 10% чистых активов. а активы по итогам 2019 года у ЗИЛ отрицательные.

https://smart-lab.ru/blog/626321.php

{kind=link}

SPYDELL: субботнее чтиво про погромы в США🔥

С 1965-1968 годов в США не было подобных погромов ни по численности, ни по национальному охвату, ни по нанесенному ущербу. Но все то, что происходит сейчас значительно превосходит серию протестов 1965-1968 годов. Однако текущие события мало похожи на протесты с каким-либо «осязаемым» смысловым ядром. Это беспрецедентная череда общенационального мародерства, грабежа и насилия озверевших от безнаказанности бандитов, мародерствующих обезьян, околокриминальных элементов и прочей осатаневшей мерзости.

Вероятно, ни в одной другой стране нет подобной концентрации на единицу площади разношерстных отморозков. В США существует национальная традиция «недержания агрессии и насилия», но столь бодро еще не начинали. И в этом, пожалуй, основная интрига. На самом деле, фундаментальная уязвимость США как раз и состоит в национальном менталитете и структуре общества, которая слишком дифференцированная, чтобы усидеть всем мирно на одном месте. США – страна контрастов. Буквально в пределах одного квартала могут сосуществовать долларовые миллиардеры и бомжи. Ни в одной стране нет настолько явной поляризации общества и социального неравенства.

США – можно считать страной возможностей, где при должной квинтэссенции навыков, характера и стечения обстоятельств можно достичь небывалых высот и создать подлинный рай возле себя с неограниченным количество благ и преференций, однако столько же быстро можно упасть. Грань между успехом и катастрофой очень тонкая, причем настолько тонкая, что речь идет о слишком малозначительных факторах, которые могут формализовать формулу успеха. В США никто не будет вам подтирать сопли, успех куют там самостоятельно и предельно агрессивно.

В этом смысле, капитализм США отличался от европейского, ориентированного на социальный паттерн. В США каждый сам за себя с культом частной собственности и личной свободы. Под этим понимается преимущественно свобода в выборе собственной судьбы и трека достижения цели. Возможности открыты для всех (почти для всех), а дальше каждый сам за себя. Но как скрепить настолько разное общество? Ведь США кристаллизировались, как страна иммигрантов во всего мира.

Утопичный образ идеального мира и американской исключительности (национального превосходства над всем остальным миром), облаченную в лицемерную толерантность – вот тот фундаментальный остов национальной идеи, который формирует современные США. В Америке общество, по существу, ненавидит друг друга. Они там все слишком разные, чтобы иметь какой-то универсальный культурный код и идентичность.

Читайте дальше: https://smart-lab.ru/blog/626380.php

С 1965-1968 годов в США не было подобных погромов ни по численности, ни по национальному охвату, ни по нанесенному ущербу. Но все то, что происходит сейчас значительно превосходит серию протестов 1965-1968 годов. Однако текущие события мало похожи на протесты с каким-либо «осязаемым» смысловым ядром. Это беспрецедентная череда общенационального мародерства, грабежа и насилия озверевших от безнаказанности бандитов, мародерствующих обезьян, околокриминальных элементов и прочей осатаневшей мерзости.

Вероятно, ни в одной другой стране нет подобной концентрации на единицу площади разношерстных отморозков. В США существует национальная традиция «недержания агрессии и насилия», но столь бодро еще не начинали. И в этом, пожалуй, основная интрига. На самом деле, фундаментальная уязвимость США как раз и состоит в национальном менталитете и структуре общества, которая слишком дифференцированная, чтобы усидеть всем мирно на одном месте. США – страна контрастов. Буквально в пределах одного квартала могут сосуществовать долларовые миллиардеры и бомжи. Ни в одной стране нет настолько явной поляризации общества и социального неравенства.

США – можно считать страной возможностей, где при должной квинтэссенции навыков, характера и стечения обстоятельств можно достичь небывалых высот и создать подлинный рай возле себя с неограниченным количество благ и преференций, однако столько же быстро можно упасть. Грань между успехом и катастрофой очень тонкая, причем настолько тонкая, что речь идет о слишком малозначительных факторах, которые могут формализовать формулу успеха. В США никто не будет вам подтирать сопли, успех куют там самостоятельно и предельно агрессивно.

В этом смысле, капитализм США отличался от европейского, ориентированного на социальный паттерн. В США каждый сам за себя с культом частной собственности и личной свободы. Под этим понимается преимущественно свобода в выборе собственной судьбы и трека достижения цели. Возможности открыты для всех (почти для всех), а дальше каждый сам за себя. Но как скрепить настолько разное общество? Ведь США кристаллизировались, как страна иммигрантов во всего мира.

Утопичный образ идеального мира и американской исключительности (национального превосходства над всем остальным миром), облаченную в лицемерную толерантность – вот тот фундаментальный остов национальной идеи, который формирует современные США. В Америке общество, по существу, ненавидит друг друга. Они там все слишком разные, чтобы иметь какой-то универсальный культурный код и идентичность.

Читайте дальше: https://smart-lab.ru/blog/626380.php

smart-lab.ru

Чтиво на ночь. Spydell. Потеря контроля.

С 1965-1968 годов в США не было подобных погромов ни по численности, ни по национальному охвату, ни по нанесенному ущербу.

Аэрофлот: небольшой комментарий к отчету #AFLT

Физики набились в Аэрофлот, он сейчас занимает 5,6% в структуре их российского портфеля акций по данным Мосбиржи. Акции авиакомпаний росли в США, рос и AFLT в России. Рынок сейчас играет на снятие карантина, денег много, авиалинии кажутся дешевыми тем, кто их вообще не анализирует, а только смотрит на график.

У Аэрофлота 600 ярдов расходов в год, из них примерно треть — неснижаемые, то есть около 200 млрд.

40% выручки аэрофлота (270 из 680 млрд) приходится на международные рейсы.

Их нет и вероятно не будет до конца года. Только это дает снижение выручки на 200 млрд руб до конца года.

Во 2 квартале выручка аэрофлота будет где-то 20-30 млрд. vs 173 млрд в прошлом году, при расходах 60-70 млрд. То есть убыток 2 квартала составит 40-50 млрд. За год убыток вероятно составит около 80-100 млрд. рублей.

Этот убыток составляет 72-90 рублей на акцию😀 которая стоит сейчас 90 рублей.

Чтобы вы понимали, Аэрофлот за последние 9 лет выплатил дивидендов на 42.5 млрд руб.😀

Чистый долг Аэрофлота 709 млрд — третий среди компаний на ММВБ после Газпрома и Роснефти (шок), а будет еще больше.

Читать далее: https://smart-lab.ru/blog/626436.php

#мартынов

@smartlabnews

Физики набились в Аэрофлот, он сейчас занимает 5,6% в структуре их российского портфеля акций по данным Мосбиржи. Акции авиакомпаний росли в США, рос и AFLT в России. Рынок сейчас играет на снятие карантина, денег много, авиалинии кажутся дешевыми тем, кто их вообще не анализирует, а только смотрит на график.

У Аэрофлота 600 ярдов расходов в год, из них примерно треть — неснижаемые, то есть около 200 млрд.

40% выручки аэрофлота (270 из 680 млрд) приходится на международные рейсы.

Их нет и вероятно не будет до конца года. Только это дает снижение выручки на 200 млрд руб до конца года.

Во 2 квартале выручка аэрофлота будет где-то 20-30 млрд. vs 173 млрд в прошлом году, при расходах 60-70 млрд. То есть убыток 2 квартала составит 40-50 млрд. За год убыток вероятно составит около 80-100 млрд. рублей.

Этот убыток составляет 72-90 рублей на акцию😀 которая стоит сейчас 90 рублей.

Чтобы вы понимали, Аэрофлот за последние 9 лет выплатил дивидендов на 42.5 млрд руб.😀

Чистый долг Аэрофлота 709 млрд — третий среди компаний на ММВБ после Газпрома и Роснефти (шок), а будет еще больше.

Читать далее: https://smart-lab.ru/blog/626436.php

#мартынов

@smartlabnews

smart-lab.ru

Аэрофлот: небольшой комментарий к отчету

Физики набились в Аэрофлот, он сейчас занимает 5,6% в структуре их российского портфеля акций по данным Мосбиржи. Акции авиакомпаний росли

Обзор рынка акций России за неделю от Антона Ромашова:

#GMKN ГМК Норникель только ленивый не комментровал на неделе –

нового ничего нет, за два дня оборот более 3 миллионов бумаг компании ( учитывая Лондон еще ) –

кто-то явно их принимает и скупает в районе 20000.

Стадия сдачи завершилась неожиданно здесь, начался вынужденный сбор.

Т.к. акция интересная – я думаю, что сбор надо делать так,

чтобы отжать все бумаги с рынка что есть с полным кошмарингом,

поэтому я буду ждать здесь 12000-14200 +-

( 13700 очень хорошо смотрится уровень по мне).

Повторяться не буду про золотодобытчиков – все примерно ясно было ранее и написал уже.

Выросла немного перепроданная на ребалансировке #TATN Татнефть.

Но в чем очевидная разница?

Отличие в том, что в #TATN Татнефти проходят безумные для нее обороты при внешних позитивах, при этом цена стоит в коридоре 520-570,

т.е. продавец по таким ценам огромный и он до сих пор есть.

А вот #SNGS Сургутнефтегаз АО ходит в коридоре около 40 без объемов практически,

что намекает на активный продолжающийся сбор бумаги.

И это не говоря уже о том куда задрали #ROSN Роснефть, т.к. если

есть явный спрос при buyback и со стороны других участников рынка,

то цена при нормальных оборотах просто обязана расти: ❗️

☝️если это не вынужденная раздача по любой цене уже

( пример декабрь –февраль 2020, когда сдавали Лукойл, Роснефть и Татнефть активно как есть, т.к. далее на максимальные цены невозможно было уже закинуть – там не было покупателей больших),

☝️если ее не держит заинтересант собрать больше бумаги по такой цене

( недавний пример ТМК и Система).

Это я считаю в Роснефти будет немного позднее,

сейчас buyback по такой цене не скупает уже адовые миллионы бумаг в день,

☝️если это не огромный продавец.

Повезли #SBER Сбербанк🏦 раздавать наверх.

Резкий рост предложения после сбора, начиная с 19 мая.

На раздачу – вероятно, до 245-250 примерно пока что.

Кому интересно, читайте пост целиком на смартлабе:

https://smart-lab.ru/blog/626517.php

#GMKN ГМК Норникель только ленивый не комментровал на неделе –

нового ничего нет, за два дня оборот более 3 миллионов бумаг компании ( учитывая Лондон еще ) –

кто-то явно их принимает и скупает в районе 20000.

Стадия сдачи завершилась неожиданно здесь, начался вынужденный сбор.

Т.к. акция интересная – я думаю, что сбор надо делать так,

чтобы отжать все бумаги с рынка что есть с полным кошмарингом,

поэтому я буду ждать здесь 12000-14200 +-

( 13700 очень хорошо смотрится уровень по мне).

Повторяться не буду про золотодобытчиков – все примерно ясно было ранее и написал уже.

Выросла немного перепроданная на ребалансировке #TATN Татнефть.

Но в чем очевидная разница?

Отличие в том, что в #TATN Татнефти проходят безумные для нее обороты при внешних позитивах, при этом цена стоит в коридоре 520-570,

т.е. продавец по таким ценам огромный и он до сих пор есть.

А вот #SNGS Сургутнефтегаз АО ходит в коридоре около 40 без объемов практически,

что намекает на активный продолжающийся сбор бумаги.

И это не говоря уже о том куда задрали #ROSN Роснефть, т.к. если

есть явный спрос при buyback и со стороны других участников рынка,

то цена при нормальных оборотах просто обязана расти: ❗️

☝️если это не вынужденная раздача по любой цене уже

( пример декабрь –февраль 2020, когда сдавали Лукойл, Роснефть и Татнефть активно как есть, т.к. далее на максимальные цены невозможно было уже закинуть – там не было покупателей больших),

☝️если ее не держит заинтересант собрать больше бумаги по такой цене

( недавний пример ТМК и Система).

Это я считаю в Роснефти будет немного позднее,

сейчас buyback по такой цене не скупает уже адовые миллионы бумаг в день,

☝️если это не огромный продавец.

Повезли #SBER Сбербанк🏦 раздавать наверх.

Резкий рост предложения после сбора, начиная с 19 мая.

На раздачу – вероятно, до 245-250 примерно пока что.

Кому интересно, читайте пост целиком на смартлабе:

https://smart-lab.ru/blog/626517.php

{kind=link}

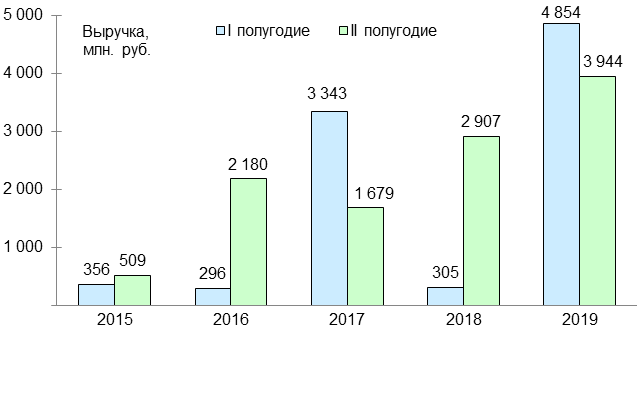

Российские эмитенты: Русская Аквакультура (#AQUA)

Автор: Воронов Дмитрий

Сразу же предупреждаю, что эта идея находится на грани инвестирования и спекуляций и относится к третьему эшелону российских эмитентов, в силу чего содержит в себе соответствующие риски.

Итак, позвольте представить Вам ПАО «Русская Аквакультура» (https://russaquaculture.ru/company/about/) ключевыми направлениями деятельности которой являются выращивание атлантического лосося в акватории Баренцева моря, а также выращивание форели в озерах Республики Карелия. Долгосрочная стратегия развития эмитента предполагает создание вертикально-интегрированной компании, включающей собственное производство кормов и малька, первичную переработку и дистрибуцию продукции.

История компании берёт своё начало ещё в конце 20 века, но катализатором её развития явилась девальвация 2014 г. и последовавшее за ним бурное импортозамещение. Так, за период с 2015 по 2019 годы выручка компании выросла с 865 до 8 798 млн. руб., то есть более, чем в десять раз. Столь же резво за указанный период поднялись и котировки ценных бумаг эмитента.

В годовом отчете компании за 2019 год (по МСФО) особое внимание на себя обращает внушительный рост выручки по сравнению с 2018 г. (с 3 212 до 8 798 то есть в 2,7 раза). Казалось бы, что здесь удивительного? Разведение рыбы – оно как сельское хозяйство – год на год не приходится.

А вот теперь начинается инвестиционная идея. Давайте взглянем на динамику выручки Русской Аквакультуры по полугодиям (см. график внизу).

Каждый год выручка по полугодиям меняется как в калейдоскопе – то значительный прирост, то столь же значительное падение. Никакой закономерности, сплошная природно-климатическая стохастика. Кроме 2019 года.

Что же произошло в 2019 году? По информации компании «существенный рост продаж связан с переходом на ежегодное зарыбление, когда одновременно содержится рыба трех поколений: молодь текущего года, а также товарная рыба генераций двух прошлых лет». Другими словами, Русская Аквакультура смогла наладить поточную организацию рыбного хозяйства, которая снижает зависимость от природно-климатических факторов. Это уже не шутки!

Если интересно, читайте продолжение в посте: https://smart-lab.ru/blog/626550.php

@smartlabnews

Автор: Воронов Дмитрий

Сразу же предупреждаю, что эта идея находится на грани инвестирования и спекуляций и относится к третьему эшелону российских эмитентов, в силу чего содержит в себе соответствующие риски.

Итак, позвольте представить Вам ПАО «Русская Аквакультура» (https://russaquaculture.ru/company/about/) ключевыми направлениями деятельности которой являются выращивание атлантического лосося в акватории Баренцева моря, а также выращивание форели в озерах Республики Карелия. Долгосрочная стратегия развития эмитента предполагает создание вертикально-интегрированной компании, включающей собственное производство кормов и малька, первичную переработку и дистрибуцию продукции.

История компании берёт своё начало ещё в конце 20 века, но катализатором её развития явилась девальвация 2014 г. и последовавшее за ним бурное импортозамещение. Так, за период с 2015 по 2019 годы выручка компании выросла с 865 до 8 798 млн. руб., то есть более, чем в десять раз. Столь же резво за указанный период поднялись и котировки ценных бумаг эмитента.

В годовом отчете компании за 2019 год (по МСФО) особое внимание на себя обращает внушительный рост выручки по сравнению с 2018 г. (с 3 212 до 8 798 то есть в 2,7 раза). Казалось бы, что здесь удивительного? Разведение рыбы – оно как сельское хозяйство – год на год не приходится.

А вот теперь начинается инвестиционная идея. Давайте взглянем на динамику выручки Русской Аквакультуры по полугодиям (см. график внизу).

Каждый год выручка по полугодиям меняется как в калейдоскопе – то значительный прирост, то столь же значительное падение. Никакой закономерности, сплошная природно-климатическая стохастика. Кроме 2019 года.

Что же произошло в 2019 году? По информации компании «существенный рост продаж связан с переходом на ежегодное зарыбление, когда одновременно содержится рыба трех поколений: молодь текущего года, а также товарная рыба генераций двух прошлых лет». Другими словами, Русская Аквакультура смогла наладить поточную организацию рыбного хозяйства, которая снижает зависимость от природно-климатических факторов. Это уже не шутки!

Если интересно, читайте продолжение в посте: https://smart-lab.ru/blog/626550.php

@smartlabnews

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Сбербанк решил увеличить долю в Rambler Group

Mail.ru Group потянуло к знаниям. Группа может приобрести долю в SkillFactory

ГЭСсектор меняет управляющего. Николай Шульгинов покинет пост гендиректора «РусГидро»

Победный месяц. Какие ПИФы поддержали майское ралли

«Дочка» «Газпрома» объявила тендер на трубы на 98 млрд руб

https://smart-lab.ru/blog/news/626622.php

#gazp #sber #mail #hydr

Сбербанк решил увеличить долю в Rambler Group

Mail.ru Group потянуло к знаниям. Группа может приобрести долю в SkillFactory

ГЭСсектор меняет управляющего. Николай Шульгинов покинет пост гендиректора «РусГидро»

Победный месяц. Какие ПИФы поддержали майское ралли

«Дочка» «Газпрома» объявила тендер на трубы на 98 млрд руб

https://smart-lab.ru/blog/news/626622.php

#gazp #sber #mail #hydr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Сбербанк решил увеличить долю в Rambler Group Скандал с уголовным преследованием разработчика программного обеспечения Nginx может стоить структурам Александра

Наилучшая переворотная стратегия

🗣Автор: Eugene Logunov

В этой статье я расскажу об одном способе построения наилучшей возможной переворотной стратегии для линейного инструмента с учётом транзакционных издержек. Нет, это не «грааль», а система, заглядывающая в будущее.

❓Зачем это может быть нужно

1. Как ещё один бенчмарк для вашей переворотной стратегии в дополнение к buy-and-hold;

2. Чтобы оценить минимальный период, с которым стоит торговать momentum (или что вы там любите) стратегию, чтобы средняя продолжительность её сделки была не меньше, чем у наилучшей возможной стратегии;

3. В качестве способа разметки данных для какого-нибудь алгоритма машинного обучения (supervised learning);

Читать далее https://smart-lab.ru/blog/626538.php

🗣Автор: Eugene Logunov

В этой статье я расскажу об одном способе построения наилучшей возможной переворотной стратегии для линейного инструмента с учётом транзакционных издержек. Нет, это не «грааль», а система, заглядывающая в будущее.

❓Зачем это может быть нужно

1. Как ещё один бенчмарк для вашей переворотной стратегии в дополнение к buy-and-hold;

2. Чтобы оценить минимальный период, с которым стоит торговать momentum (или что вы там любите) стратегию, чтобы средняя продолжительность её сделки была не меньше, чем у наилучшей возможной стратегии;

3. В качестве способа разметки данных для какого-нибудь алгоритма машинного обучения (supervised learning);

Читать далее https://smart-lab.ru/blog/626538.php

smart-lab.ru

Наилучшая переворотная стратегия

В этой статье я расскажу об одном способе построения наилучшей возможной переворотной стратегии для линейного инструмента с учётом транзакционных издержек.

Расчет реальной доходности Индекса Мосбиржи

🗣Автор: Stockuper

Основные страновые индексы давно стали мерилом доходности фондового рынка той или иной страны. В России таким индексом является Индекс МосБиржи (IMOEX). Именно по нему и определяют доходность Российского фондового рынка в рублях, а также делают выводы о долгосрочной доходности (индекс существует с 22 сентября 1997 года)

В общем не плохой вариант, но есть некие рамки, которые хотелось расширить, чтобы более детально проанализировать прошлую доходность рынка:

1. Почему-то принято измерять годовую доходность по календарным годам. Почему не считать по 1 июля?

2. Данный индекс не учитывает, выплаченных дивидендов. Обычно делают допущения типа – «и прибавим к доходности индекса 5% дивидендной доходности». Почему именно 5%? Вот посмотрите тут, за 6 лет дивдоходность была постоянно разной.

3. Так как индекс МосБиржи не учитывает дивиденды, то он и не учитывает налоги с этих дивидендов.

4. И наконец, самое главное, на чем мы хотим сосредоточиться. Данный индекс показывает номинальную доходность, а не реальную (с корректировкой на инфляцию)

В данной статье мы исправим эти 4 недочета, проанализируем доходности и сделаем калькулятор доходности.

Читать далее https://smart-lab.ru/blog/626580.php

🗣Автор: Stockuper

Основные страновые индексы давно стали мерилом доходности фондового рынка той или иной страны. В России таким индексом является Индекс МосБиржи (IMOEX). Именно по нему и определяют доходность Российского фондового рынка в рублях, а также делают выводы о долгосрочной доходности (индекс существует с 22 сентября 1997 года)

В общем не плохой вариант, но есть некие рамки, которые хотелось расширить, чтобы более детально проанализировать прошлую доходность рынка:

1. Почему-то принято измерять годовую доходность по календарным годам. Почему не считать по 1 июля?

2. Данный индекс не учитывает, выплаченных дивидендов. Обычно делают допущения типа – «и прибавим к доходности индекса 5% дивидендной доходности». Почему именно 5%? Вот посмотрите тут, за 6 лет дивдоходность была постоянно разной.

3. Так как индекс МосБиржи не учитывает дивиденды, то он и не учитывает налоги с этих дивидендов.

4. И наконец, самое главное, на чем мы хотим сосредоточиться. Данный индекс показывает номинальную доходность, а не реальную (с корректировкой на инфляцию)

В данной статье мы исправим эти 4 недочета, проанализируем доходности и сделаем калькулятор доходности.

Читать далее https://smart-lab.ru/blog/626580.php

smart-lab.ru

Расчет реальной доходности Индекса Мосбиржи

Основные страновые индексы давно стали мерилом доходности фондового рынка той или иной страны. В России таким индексом является Индекс

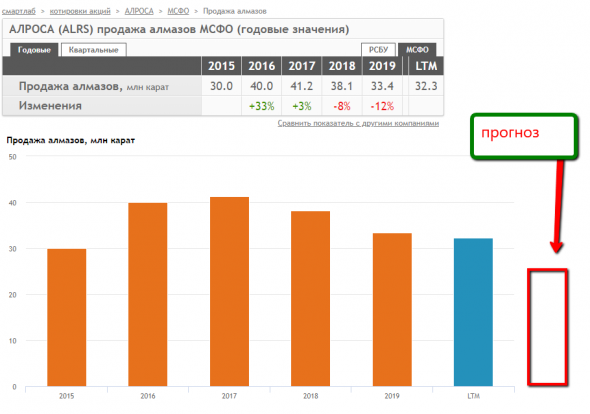

По отчету Алросы. Хотел коротко, но не получилось (#ALRS)

Значит, смотреть отчеты Алросы, Аэрофлота за докризисный квартал вообще бесполезно. Полезно разве что слушать, что говорит менеджмент на телеконференции. Алроса и Аэрофлот — одни из самых пострадавших компаний от коронакризиса. Динамика их акций сейчас — производная от новостей по срокам снятия карантина во всем мире. Причем, как мы видим на примере AFLT, если новости выходят позитивные, инвесторы будут тарить даже если в бизнесе этих контор тяжелое положение. (Никто не обещал, что рынок справедлив и эффективен).

AFLT и ALRS объединяет то, что выручка благодаря карантину, упала почти до нуля:

👉индийская огранка была закрыта до сих пор с апреля

👉ювелирный ритейл США и ЕС тоже

Куда продает Алроса в 1к? Бельгия=28B, Индия=11B, Россия = 11B, ОАЭ=9B, Израиль=5B

Прогнозы менеджмента?

👉контора ждет роста спроса в Китае с июля

👉индийская огранка только-только выходит из «отпуска»

👉ожидает восстановления продаж до нормального уровня с октября 2020 года

👉ALRS снижение производства в 2020 г до 28-31 млн карат с 34 млн.

👉обсуждается вариант резкого снижения добычи до 26 млн ежегодно в 2021-22 гг.

👉сокращение издержек в годовом исчислении составит 6 млрд руб.

👉capex 2020=20 млрд, 2021=23 млрд. (пред. 22 и 29 млрд.)

👉с гохраном нет переговоров по покупке алмазов

👉4кв20 будет равен 4кв19! (лично я сильно сомневаюсь)

👉прогноз продаж 2020=25М карат.

https://smart-lab.ru/q/ALRS/f/y/MSFO/diamonds_sales/

Продажи алмазов Алросы падать начали еще в «мирное время»: 2018 (-8%), а продолжили в 2019 (-12%).

Продажи 2019 были 33 млн карат, то есть менеджмент думает, что продажи упадут всего на 25%

Очевидно, что простой 2 кв. привел к росту запасов, и вероятно, должен привести к падению цен на ювелирку. У Алросы запасы кстати 21 млн карат.

В каком случае можно ожидать быстрого восстановления объемов и цен? Только если в мировой экономике начнется бум. Ждёте вы этого? Думаю, нет. Посмотрите на уровень безработицы в мире. Кажется, что сокращение CAPEX Алросы на 2020-21 годы явно неадекватное.

Если понравилось, читайте продолжение на смартлабе: https://smart-lab.ru/blog/626736.php

#мартынов

@smartlabnews

Значит, смотреть отчеты Алросы, Аэрофлота за докризисный квартал вообще бесполезно. Полезно разве что слушать, что говорит менеджмент на телеконференции. Алроса и Аэрофлот — одни из самых пострадавших компаний от коронакризиса. Динамика их акций сейчас — производная от новостей по срокам снятия карантина во всем мире. Причем, как мы видим на примере AFLT, если новости выходят позитивные, инвесторы будут тарить даже если в бизнесе этих контор тяжелое положение. (Никто не обещал, что рынок справедлив и эффективен).

AFLT и ALRS объединяет то, что выручка благодаря карантину, упала почти до нуля:

👉индийская огранка была закрыта до сих пор с апреля

👉ювелирный ритейл США и ЕС тоже

Куда продает Алроса в 1к? Бельгия=28B, Индия=11B, Россия = 11B, ОАЭ=9B, Израиль=5B

Прогнозы менеджмента?

👉контора ждет роста спроса в Китае с июля

👉индийская огранка только-только выходит из «отпуска»

👉ожидает восстановления продаж до нормального уровня с октября 2020 года

👉ALRS снижение производства в 2020 г до 28-31 млн карат с 34 млн.

👉обсуждается вариант резкого снижения добычи до 26 млн ежегодно в 2021-22 гг.

👉сокращение издержек в годовом исчислении составит 6 млрд руб.

👉capex 2020=20 млрд, 2021=23 млрд. (пред. 22 и 29 млрд.)

👉с гохраном нет переговоров по покупке алмазов

👉4кв20 будет равен 4кв19! (лично я сильно сомневаюсь)

👉прогноз продаж 2020=25М карат.

https://smart-lab.ru/q/ALRS/f/y/MSFO/diamonds_sales/

Продажи алмазов Алросы падать начали еще в «мирное время»: 2018 (-8%), а продолжили в 2019 (-12%).

Продажи 2019 были 33 млн карат, то есть менеджмент думает, что продажи упадут всего на 25%

Очевидно, что простой 2 кв. привел к росту запасов, и вероятно, должен привести к падению цен на ювелирку. У Алросы запасы кстати 21 млн карат.

В каком случае можно ожидать быстрого восстановления объемов и цен? Только если в мировой экономике начнется бум. Ждёте вы этого? Думаю, нет. Посмотрите на уровень безработицы в мире. Кажется, что сокращение CAPEX Алросы на 2020-21 годы явно неадекватное.

Если понравилось, читайте продолжение на смартлабе: https://smart-lab.ru/blog/626736.php

#мартынов

@smartlabnews

{kind=link}

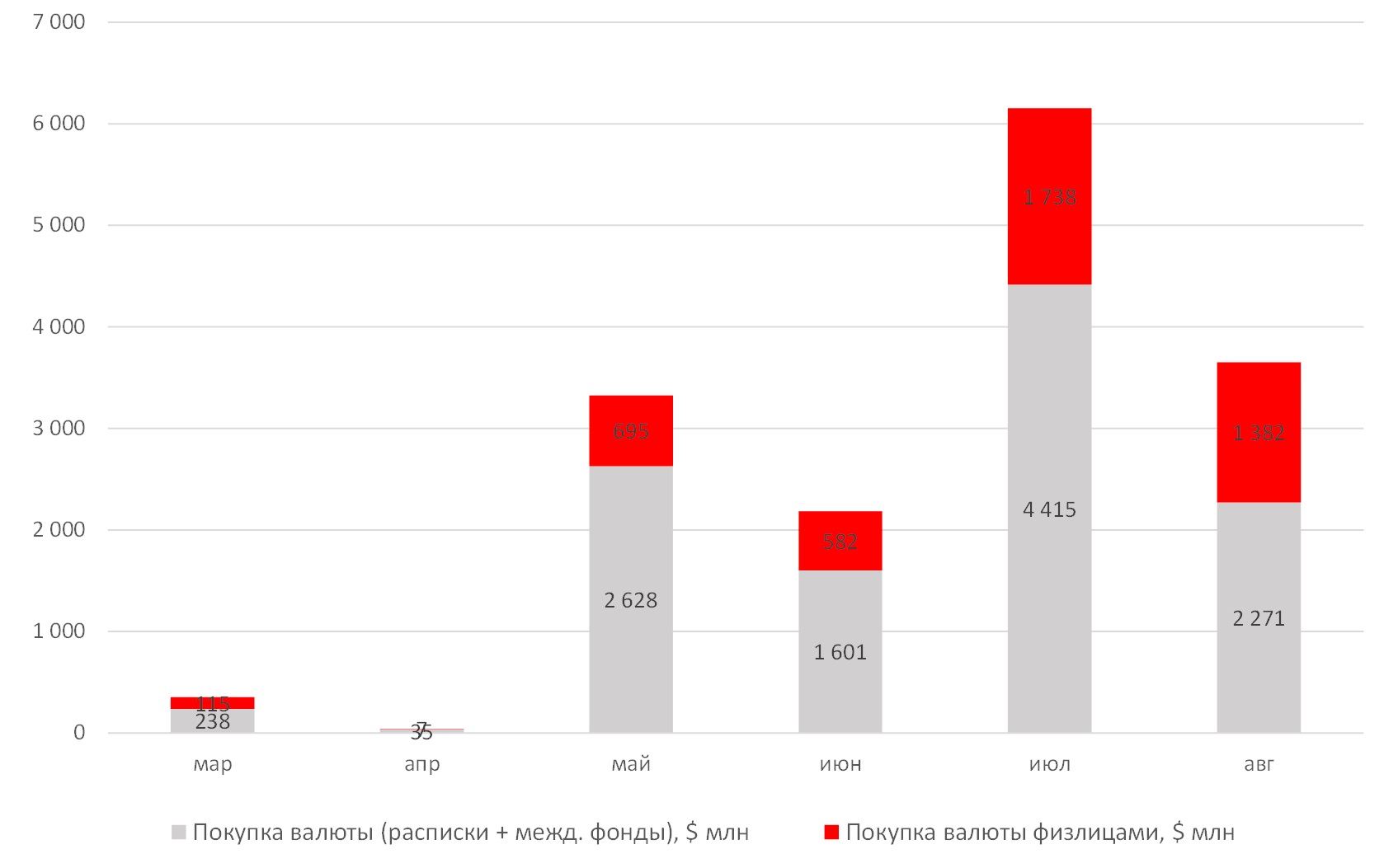

Российские дивиденды обеспечат рекордный приток инвестиций

Аналитики @iticapital сделали качественный анализ судьбы дивидендного потока.

👉по состоянию на 8 июня акционеры получили 11% всех выплат, а сроки прошли по 20% дивидендных отсечек

👉Объем дивидендных выплат по итогам 2019 г. без учета отложенных решений по Сбербанку может достичь 2 трлн 740 млрд руб.

👉Объем дивидендов по итогам 2019 г., выплаты которых начались в марте 2020 г., составляет 1 трлн 500 млрд руб. ($23,4 млрд с учетом компаний, которые платят только в долларах).

👉Из этой суммы уже выплачено 167 млрд руб. ($4,4 млрд с учетом компаний, которые платят только в долларах), остается выплатить немногим более 1 трлн 330 млрд руб.

👉2019 г. — последний прибыльный перед падением 2020 г., поэтому дивиденды за 2020 г. в 2021 г. будут существенно скромнее.

👉совокупный объем покупок валюты (эмитентами для конвертации и физлицами после получения дивидендных выплат) может достичь $15 млрд.

Подробный анализ с прогнозами в блоге компании ITI Capital на смартлабе:

https://smart-lab.ru/company/iticapital/blog/626715.php

@smartlabnews

Аналитики @iticapital сделали качественный анализ судьбы дивидендного потока.

👉по состоянию на 8 июня акционеры получили 11% всех выплат, а сроки прошли по 20% дивидендных отсечек

👉Объем дивидендных выплат по итогам 2019 г. без учета отложенных решений по Сбербанку может достичь 2 трлн 740 млрд руб.

👉Объем дивидендов по итогам 2019 г., выплаты которых начались в марте 2020 г., составляет 1 трлн 500 млрд руб. ($23,4 млрд с учетом компаний, которые платят только в долларах).

👉Из этой суммы уже выплачено 167 млрд руб. ($4,4 млрд с учетом компаний, которые платят только в долларах), остается выплатить немногим более 1 трлн 330 млрд руб.

👉2019 г. — последний прибыльный перед падением 2020 г., поэтому дивиденды за 2020 г. в 2021 г. будут существенно скромнее.

👉совокупный объем покупок валюты (эмитентами для конвертации и физлицами после получения дивидендных выплат) может достичь $15 млрд.

Подробный анализ с прогнозами в блоге компании ITI Capital на смартлабе:

https://smart-lab.ru/company/iticapital/blog/626715.php

@smartlabnews

{kind=link}

📈Аэрофлот +5.3%, 📈Ютэйр +16.2% Премьер-министр РФ Михаил Мишустин поручил Росавиации и Роспотребнадзору к 8 июня проанализировать возможные варианты возобновления международного авиасообщения.

📈Русгидро +7.7% ГЭСсектор меняет управляющего. Николай Шульгинов покинет пост гендиректора «РусГидро». Компания продолжает рост на ожиданиях жирных дивидендов в 2021-2022 гг., так как не планируется больших списаний из-за ввода новых объектов.

📉Саратовский НПЗ -8.5% Падает в связи с отсечкой. Див дох. чистая 8%, на открытии падала на 8,5%.

📉Транснефть -0.9% Минэнерго и ФАС выступили против снижения тарифов «Транснефти» и РЖД. Реакции нет.

📈Сбербанк +0.2% Ведет переговоры об увеличении доли в Rambler Group, пишет газета РБК со ссылкой на источники. Сейчас банк и структуры Александра Мамута владеют по 46,5% Rambler Group. По словам одного из источников РБК, доля Мамута в медиахолдинге может снизиться до 40%, а Сбербанку перейдет контроль. Вполне вероятно Сбербанк начнёт конкурировать с Яндексом.

📈Тинькофф банк +2.2% Бывшие топ-менеджеры Тинькофф Банка запустили сервис Vivid Money(конкурента Revolut) — мобильное приложение и карту — с помощью которого можно открывать счета, совершать платежи и переводы, инвестировать в акции.

📈Обувь России +13.8% Рост на большом объеме без новостей. Объём торгов вырос на 643% к прошлому дню.

📈Банк Санкт-Петербург +4.5% Сегодня банк сообщил что погаси 11 999 833 акции.

📈Алроса Нюрба +1.6% Миноритарии ПАО «АЛРОСА-Нюрба» (находится в стадии ликвидации) Дмитрий Самсонов, Юрий Жиляев и Александр Янковский направили в Арбитражный суд Якутии заявление с требованием взыскать с материнской компании — АК «АЛРОСА» — в пользу «дочки» 34,77 млрд рублей причиненного ущерба, следует из материалов картотеки арбитражных дел.

📈Русгидро +7.7% ГЭСсектор меняет управляющего. Николай Шульгинов покинет пост гендиректора «РусГидро». Компания продолжает рост на ожиданиях жирных дивидендов в 2021-2022 гг., так как не планируется больших списаний из-за ввода новых объектов.

📉Саратовский НПЗ -8.5% Падает в связи с отсечкой. Див дох. чистая 8%, на открытии падала на 8,5%.

📉Транснефть -0.9% Минэнерго и ФАС выступили против снижения тарифов «Транснефти» и РЖД. Реакции нет.

📈Сбербанк +0.2% Ведет переговоры об увеличении доли в Rambler Group, пишет газета РБК со ссылкой на источники. Сейчас банк и структуры Александра Мамута владеют по 46,5% Rambler Group. По словам одного из источников РБК, доля Мамута в медиахолдинге может снизиться до 40%, а Сбербанку перейдет контроль. Вполне вероятно Сбербанк начнёт конкурировать с Яндексом.

📈Тинькофф банк +2.2% Бывшие топ-менеджеры Тинькофф Банка запустили сервис Vivid Money(конкурента Revolut) — мобильное приложение и карту — с помощью которого можно открывать счета, совершать платежи и переводы, инвестировать в акции.

📈Обувь России +13.8% Рост на большом объеме без новостей. Объём торгов вырос на 643% к прошлому дню.

📈Банк Санкт-Петербург +4.5% Сегодня банк сообщил что погаси 11 999 833 акции.

📈Алроса Нюрба +1.6% Миноритарии ПАО «АЛРОСА-Нюрба» (находится в стадии ликвидации) Дмитрий Самсонов, Юрий Жиляев и Александр Янковский направили в Арбитражный суд Якутии заявление с требованием взыскать с материнской компании — АК «АЛРОСА» — в пользу «дочки» 34,77 млрд рублей причиненного ущерба, следует из материалов картотеки арбитражных дел.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Не на «Гостех» напали. Конкурировать со Сбербанком за связь граждан с государством готовы ВТБ, «Ростелеком» и «Почта России»

Страховой случай комиссий. Банковские доходы сокращают вирус и ЦБ

Зеленые риски уходят в красную зону. Банк России оценил их влияние на финансовый сектор

Правительство РФ поддержало антикризисные поправки в части корпоративного управления в АО на 2020г

https://smart-lab.ru/blog/news/626862.php

#sber #rtkm #vtbr

Не на «Гостех» напали. Конкурировать со Сбербанком за связь граждан с государством готовы ВТБ, «Ростелеком» и «Почта России»

Страховой случай комиссий. Банковские доходы сокращают вирус и ЦБ

Зеленые риски уходят в красную зону. Банк России оценил их влияние на финансовый сектор

Правительство РФ поддержало антикризисные поправки в части корпоративного управления в АО на 2020г

https://smart-lab.ru/blog/news/626862.php

#sber #rtkm #vtbr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Не на «Гостех» напали. Конкурировать со Сбербанком за связь граждан с государством готовы ВТБ , « Ростелеком » и

Как жадность на рынке быков слепит

Автор: Red Hood. Блог: https://smart-lab.ru/my/NeverShortTesla/

Всем доброе утро безумных дней🌤

Многие из вас наверняка слышали такую фразу: «Бычий рынок умирает в эйфории», но даже подстреленный бык 🐂 ещё может пробежать некоторое время, на остатках сил, по инерции..

А если твой тореадор это ФРС США 🇺🇸, то на их допингах бежать можно ещё долго.

Для меня, все что происходит сейчас — это сигнал жадности на рынках, а жадность слепит быков, при этом, даже слепые, они могут бежать еще некоторые время, пока не врубятся в барьеры арены и поймут, что они всего лишь марионетки руках кого-то по-умнее.

Не отыгранных относительно их адекватной стоимости историй роста на рынке остается уже довольно таки мало, причем некоторые компании, по-моему мнению уже упираются в оптимистичные для них значения.

Тот же $M, цена с привлечением новых займов, массовый выход инсайдеров по 10-11$, крайне слабое общее положение делает фантастической любую цену выше условно 11$ и так во многих эмитентах уже.

$GPS по логике вещей не может сильно уйти за 14-15$ это будет уже компания из другой реальности, где как будто не было этого карантина.

Я уже молчу про разгон банкротов. Ладно $RIG у него были еще все шансы при нефти выше 40$, и то бабушка тут надвое сказала, так $CHK куда унесли в небеса?

Это ли не эйфория подбирать все то, что на дне без оглядки на их состояние?

Если понравилось, читайте продолжение поста на смартлабе:

https://smart-lab.ru/blog/626903.php

Автор: Red Hood. Блог: https://smart-lab.ru/my/NeverShortTesla/

Всем доброе утро безумных дней🌤

Многие из вас наверняка слышали такую фразу: «Бычий рынок умирает в эйфории», но даже подстреленный бык 🐂 ещё может пробежать некоторое время, на остатках сил, по инерции..

А если твой тореадор это ФРС США 🇺🇸, то на их допингах бежать можно ещё долго.

Для меня, все что происходит сейчас — это сигнал жадности на рынках, а жадность слепит быков, при этом, даже слепые, они могут бежать еще некоторые время, пока не врубятся в барьеры арены и поймут, что они всего лишь марионетки руках кого-то по-умнее.

Не отыгранных относительно их адекватной стоимости историй роста на рынке остается уже довольно таки мало, причем некоторые компании, по-моему мнению уже упираются в оптимистичные для них значения.

Тот же $M, цена с привлечением новых займов, массовый выход инсайдеров по 10-11$, крайне слабое общее положение делает фантастической любую цену выше условно 11$ и так во многих эмитентах уже.

$GPS по логике вещей не может сильно уйти за 14-15$ это будет уже компания из другой реальности, где как будто не было этого карантина.

Я уже молчу про разгон банкротов. Ладно $RIG у него были еще все шансы при нефти выше 40$, и то бабушка тут надвое сказала, так $CHK куда унесли в небеса?

Это ли не эйфория подбирать все то, что на дне без оглядки на их состояние?

Если понравилось, читайте продолжение поста на смартлабе:

https://smart-lab.ru/blog/626903.php

smart-lab.ru

Блог: Red Hood

Red Hood. Блог на смартлабе: сообщество трейдеров и инвесторов