ТОП-10 дивидендных акций на ближайшие 12 месяцев

От компаний, которые переехали домой или в дружественную юрисдикцию инвесторы ждут денег, аналитики тоже. Сбер обновил свою дивидендную подборку, прошлая здесь, пошли смотреть, что нового.

Стоит отметить, что прогнозы очень оптимистичные и все представленные компании с двухзначной доходностью.

Очень интересно посмотреть, как будет разворачиваться ситуация с переехавшими, хорошо, что не с поехавшими, ну а теперь погнали смотреть.

👉Globaltrans (#GLTR)

• Дивидендная доходность – 25,0%

• Дивиденды в ближайшие 12 месяцев – 208,98 руб

👉Магнит (#MGNT)

• Дивидендная доходность – 17,3%

• Дивиденды в ближайшие 12 месяцев – 1424,1 руб

👉НЛМК (#NLMK)

• Дивидендная доходность – 15,3%

• Дивиденды в ближайшие 12 месяцев – 34,94 руб

👉ЕвроМедЦентр (#GEMC)

• Дивидендная доходность – 14,5%

• Дивиденды в ближайшие 12 месяцев – 142,82 руб

👉Мать и дитя (#MDMG)

• Дивидендная доходность – 14,2%

• Дивиденды в ближайшие 12 месяцев – 148,39 руб

👉Северсталь (#CHMF)

• Дивидендная доходность – 13,7%

• Дивиденды в ближайшие 12 месяцев – 250,84 руб

👉Совкомфлот (FLOT)

• Дивидендная доходность – 13,4%

• Дивиденды в ближайшие 12 месяцев – 18,43 руб

👉Лукойл (#LKOH)

• Дивидендная доходность – 12,4%

• Дивиденды в ближайшие 12 месяцев – 979,22 руб

👉Транснефть-ап (#TRNFP)

• Дивидендная доходность – 11,9%

• Дивиденды в ближайшие 12 месяцев – 192,18 руб

👉Сбербанк (#SBER)

• Дивидендная доходность – 11,1%

• Дивиденды в ближайшие 12 месяцев – 34,22 руб

Подборку от Сбера покинули Татнефть, ЛСР и Эталон, а вошли НЛМК, Globaltrans, Мать и дитя и ЕвроМедЦентр. Все вновь прибывшие, ставили выплату дивидендов на паузу по тем или иным причинам, у НЛМК были проблемы с бизнесом, переориентация бизнеса со словами: «идем на восток», остальные были на чилле в недружественных юрисдикциях. Если менеджмент не спустил все на кутежи, то средства должны были скопиться приличные и инвесторам могут достаться хорошие дивиденды.

Свое мнение пишите в комментарии:

https://smart-lab.ru/mobile/topic/1008762

😍 аналитика🔄 новости🔄 бонды

От компаний, которые переехали домой или в дружественную юрисдикцию инвесторы ждут денег, аналитики тоже. Сбер обновил свою дивидендную подборку, прошлая здесь, пошли смотреть, что нового.

Стоит отметить, что прогнозы очень оптимистичные и все представленные компании с двухзначной доходностью.

Очень интересно посмотреть, как будет разворачиваться ситуация с переехавшими, хорошо, что не с поехавшими, ну а теперь погнали смотреть.

👉Globaltrans (#GLTR)

• Дивидендная доходность – 25,0%

• Дивиденды в ближайшие 12 месяцев – 208,98 руб

👉Магнит (#MGNT)

• Дивидендная доходность – 17,3%

• Дивиденды в ближайшие 12 месяцев – 1424,1 руб

👉НЛМК (#NLMK)

• Дивидендная доходность – 15,3%

• Дивиденды в ближайшие 12 месяцев – 34,94 руб

👉ЕвроМедЦентр (#GEMC)

• Дивидендная доходность – 14,5%

• Дивиденды в ближайшие 12 месяцев – 142,82 руб

👉Мать и дитя (#MDMG)

• Дивидендная доходность – 14,2%

• Дивиденды в ближайшие 12 месяцев – 148,39 руб

👉Северсталь (#CHMF)

• Дивидендная доходность – 13,7%

• Дивиденды в ближайшие 12 месяцев – 250,84 руб

👉Совкомфлот (FLOT)

• Дивидендная доходность – 13,4%

• Дивиденды в ближайшие 12 месяцев – 18,43 руб

👉Лукойл (#LKOH)

• Дивидендная доходность – 12,4%

• Дивиденды в ближайшие 12 месяцев – 979,22 руб

👉Транснефть-ап (#TRNFP)

• Дивидендная доходность – 11,9%

• Дивиденды в ближайшие 12 месяцев – 192,18 руб

👉Сбербанк (#SBER)

• Дивидендная доходность – 11,1%

• Дивиденды в ближайшие 12 месяцев – 34,22 руб

Подборку от Сбера покинули Татнефть, ЛСР и Эталон, а вошли НЛМК, Globaltrans, Мать и дитя и ЕвроМедЦентр. Все вновь прибывшие, ставили выплату дивидендов на паузу по тем или иным причинам, у НЛМК были проблемы с бизнесом, переориентация бизнеса со словами: «идем на восток», остальные были на чилле в недружественных юрисдикциях. Если менеджмент не спустил все на кутежи, то средства должны были скопиться приличные и инвесторам могут достаться хорошие дивиденды.

Свое мнение пишите в комментарии:

https://smart-lab.ru/mobile/topic/1008762

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ТОП-5 акций в 2024 году. Как ведут себя голубые фишки?

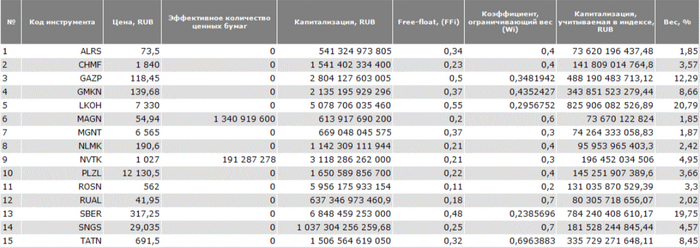

В индекс попадают 15 наиболее ликвидных компаний российского фондового рынка. Вес на одну компании в индексе ограничен 20%. Ребалансировка 4 раза в год (третья пятница марта, июня, сентября и декабря).

На сегодняшний день индекс представлен следующими компаниями, в скобках указан вес компании в индексе в процентах:

Лукойл (20,79%), Сбербанк (19,75%), Газпром (12,29%), Норникель (8,66%), Татнефть (8,45%), Новатэк (4,95%), Сургутнефтегаз (4,57%), Северсталь (3,57%), Полюс Золото (3,66%), Роснефть (3,3%), НЛМК (2,42%), Русал (2,02%), Магнит (1,87%), Алроса (1,85%), ММК (1,85%)

👉Северсталь (#CHMF)

Рост +31,77%

Сталевары ворвались в новый год с кэшом на балансе и возобновлением дивидендных выплат, да так, что уже объявили за 2023 и за 1 кв 2024, а еще планируют вернуться к ежеквартальным выплатам. НЛМК прибили после дивгэпа, посмотрим, что будет с череповчанами.

👉Русал (#RUAL)

Рост +21,88%

Росли на том, что цены на алюминий скакнули вверх, из-за возможных санкций на российский алюминий увеличились продажи в страны ЕС. Компания меня не вдохновляет. Терки с Норникелем, огромный долг Русала, да и рынок у них очень конкурентный, но быть в топе голубых фишек на сегодняшний день им это не мешает.

👉Сбербанк (#SBER)

Рост +16,69%

Машина по зарабатыванию денег. Выпускает отчеты с увеличивающейся чистой прибылью, как автомат Калашникова, обоснованный рост, обоснованно, одной из самой сильной бумаги на российском фондовом рынке.

👉Полюс Золото (#PLZL)

Рост +13,33%

Цены на золото на максимумах, что и толкало котировки бумаг вверх. История с невыплатами дивидендов немного подпортила рост акций в 2024 году, но свои 13%, компания прибавила. Менеджмент заявил, что хочет придерживаться своей дивидендной политики, но сдерживающие факторы пока поставили на паузу выплаты. Берем попкорн и следим за золотодобытчиком.

👉Сургутнефтегаз (#SNGS)

Рост +8,55%

Свидетели кубышки Сургутовой надеются на ее расчехление когда-нибудь. Цены на нефть и курс рубля давали зарабатывать нашим нефтяникам хорошие прибыли. Компания гуд, но с дивидендами не гуд. Мой нефтяной гараж занят другими четырьмя геликами

Пару слов про аутсайдеров полугодичного марафона на российском рынке. Как ни странно. и тут Газпром тоже не на первом месте. Тройка антилидеров выглядит следующим образом:

👉Новатэк (-29,75%)

👉Газпром (-25,67%)

👉Норникель (-13,87%)

Вот так в 2024 году ведут себя эти мастодонты. Новатэк в санкциях, как в шелках, Газпром отрицательно зарабатывает, надеемся на его восстановление, а Потанин хочет в Бахрейн и Китай, возможно, там его производству будет лучше, а почему бы и нет?

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1027326

В индекс попадают 15 наиболее ликвидных компаний российского фондового рынка. Вес на одну компании в индексе ограничен 20%. Ребалансировка 4 раза в год (третья пятница марта, июня, сентября и декабря).

На сегодняшний день индекс представлен следующими компаниями, в скобках указан вес компании в индексе в процентах:

Лукойл (20,79%), Сбербанк (19,75%), Газпром (12,29%), Норникель (8,66%), Татнефть (8,45%), Новатэк (4,95%), Сургутнефтегаз (4,57%), Северсталь (3,57%), Полюс Золото (3,66%), Роснефть (3,3%), НЛМК (2,42%), Русал (2,02%), Магнит (1,87%), Алроса (1,85%), ММК (1,85%)

👉Северсталь (#CHMF)

Рост +31,77%

Сталевары ворвались в новый год с кэшом на балансе и возобновлением дивидендных выплат, да так, что уже объявили за 2023 и за 1 кв 2024, а еще планируют вернуться к ежеквартальным выплатам. НЛМК прибили после дивгэпа, посмотрим, что будет с череповчанами.

👉Русал (#RUAL)

Рост +21,88%

Росли на том, что цены на алюминий скакнули вверх, из-за возможных санкций на российский алюминий увеличились продажи в страны ЕС. Компания меня не вдохновляет. Терки с Норникелем, огромный долг Русала, да и рынок у них очень конкурентный, но быть в топе голубых фишек на сегодняшний день им это не мешает.

👉Сбербанк (#SBER)

Рост +16,69%

Машина по зарабатыванию денег. Выпускает отчеты с увеличивающейся чистой прибылью, как автомат Калашникова, обоснованный рост, обоснованно, одной из самой сильной бумаги на российском фондовом рынке.

👉Полюс Золото (#PLZL)

Рост +13,33%

Цены на золото на максимумах, что и толкало котировки бумаг вверх. История с невыплатами дивидендов немного подпортила рост акций в 2024 году, но свои 13%, компания прибавила. Менеджмент заявил, что хочет придерживаться своей дивидендной политики, но сдерживающие факторы пока поставили на паузу выплаты. Берем попкорн и следим за золотодобытчиком.

👉Сургутнефтегаз (#SNGS)

Рост +8,55%

Свидетели кубышки Сургутовой надеются на ее расчехление когда-нибудь. Цены на нефть и курс рубля давали зарабатывать нашим нефтяникам хорошие прибыли. Компания гуд, но с дивидендами не гуд. Мой нефтяной гараж занят другими четырьмя геликами

Пару слов про аутсайдеров полугодичного марафона на российском рынке. Как ни странно. и тут Газпром тоже не на первом месте. Тройка антилидеров выглядит следующим образом:

👉Новатэк (-29,75%)

👉Газпром (-25,67%)

👉Норникель (-13,87%)

Вот так в 2024 году ведут себя эти мастодонты. Новатэк в санкциях, как в шелках, Газпром отрицательно зарабатывает, надеемся на его восстановление, а Потанин хочет в Бахрейн и Китай, возможно, там его производству будет лучше, а почему бы и нет?

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1027326

{kind=link}

ТОП-5 акций для покупки летом 2024

Лето 2024 началось несколько обескураживающе для инвесторов в российский рынок — особенно для тех, кто пришел на биржу уже после событий 2022 года и до сих пор не видел серьезных коррекций. Нынешнюю коррекцию пока назвать серьёзной язык не поворачивается: откатились с достигнутых майских хаёв всего в пределах 10%, я бы назвал это небольшим здоровым охлаждением перегретого рынка. «Маловато будет! Ма-ло-ва-то!»

Sid_the_sloth перечислил бумаги просто по алфавиту, чтобы вы не искали тайный смысл в порядке их упоминания.

👉X5 Group

Компания находится в процессе редомициляции и торги акциями сейчас на паузе. Если после переезда возникнет навес продавцов и котировки продавят вниз — возможно, это будет отличная возможность увеличить позицию по приятной цене.

Операционные результаты за 2023 великолепны, че уж там. Ожидается, что выручка X5 вырастет ещё на 18% в 2024. Компания открыла более 3 000 магазинов в прошлом году и может ещё добавить к ним около 2 500 торговых точек в нынешнем. Ну и «на сладкое» — нераспределенные дивиденды по итогам 2021-2023 годов. Ждём открытия торгов.

👉Лукойл #LKOH

Прочитал тут недавно пост на Смартлабе, где человек в трех абзацах 18 раз упомянул о том, какой он классный аналитик и как он в своем телеграме предсказал откат Лукойла от 8000 вниз. Не вру, слова «предсказал», «говорил», «предупредил» со ссылками на тг там были практически в каждом предложении.

Я же честно признаюсь — фиг его знает, но было и есть у меня стойкое ощущение, что 8000 ₽ теперь станет максимумом на долгое время вперед, и хаи по Лукойлу мы перепишем не скоро. Рынок нефти пока скорее смотрит вниз, нежели вверх, и Лукойл вполне может сходить гораздо ниже 7000 ₽, если сжимающиеся экспортные доходы не будут компенсированы ослаблением рубля.

👉Мосбиржа #MOEX

Главный ньюсмейкер прошлой недели держится вблизи исторических хаёв — акции Мосбиржи даже после введения блокирующих санкций откатились всего на пару процентов, тогда как российский рынок в целом с середины мая упал на 10%.

Безоткатный рост с осени 2022 года так и не позволил мне увеличить позицию в бумагах биржи — постоянно душила жаба. Сейчас у меня неприличная прибыль в +170%, и я жду откат хотя бы до 220 ₽ за бумагу, чтобы усредниться вверх.

👉Северсталь #CHMF

Сегодня у Северстали дивгэп, с чем всех держателей и поздравляю. Компания успешно перестроила свои потоки продаж: если до 2022 года она поставляла только 60% стали на внутренний рынок, а остальное — на экспорт (в основном в Европу), то сегодня доля внутреннего рынка выросла до 85%, а уже оставшееся идёт на экспорт в страны СНГ.

Северсталь — по-прежнему самая перспективная из «трёх сестёр». Рентабельность по EBITDA в 2023 году достигла 36% (35% за 1-й кв. 2024), что выше, чем у всех российских конкурентов. Это позволяет компании генерировать значительный денежный поток, а значит, платить дивиденды даже в случае замедления роста экономики в России и мире в целом.

👉Яндекс #YDEX

14 июня был последний торговый день расписками Yandex N.V. с тикером #YNDX. 10 июля должны начаться торги уже полностью скрепной российской компанией - МКПАО «Яндекс». До переезда на котировки акций сильно давила неопределенность с бизнесом, сейчас она ушла, и мы увидим, чего стоит Яндекс на самом деле.

Ожидания в целом позитивные — Яндекс сохранил все ключевые прибыльные сегменты (поиск, такси, доставку, маркетплейс и т.д.). Теперь вроде бы ничего не мешает развиваться дальше и даже выплачивать дивиденды.

👋 Резюме

ТОП-5 акций получился сбалансированным по секторам: в нем представлены ритейл, нефтегаз, финансы, металлургия и IT (по одной компании из каждой отрасли). Это вышло не специально, но по-моему получилось достаточно изящно. Радует, что наш рынок не ограничивается только добывающим сектором.

Согласны с топом? Пишите свои варианты в комменты:

https://smart-lab.ru/mobile/topic/1029306

Лето 2024 началось несколько обескураживающе для инвесторов в российский рынок — особенно для тех, кто пришел на биржу уже после событий 2022 года и до сих пор не видел серьезных коррекций. Нынешнюю коррекцию пока назвать серьёзной язык не поворачивается: откатились с достигнутых майских хаёв всего в пределах 10%, я бы назвал это небольшим здоровым охлаждением перегретого рынка. «Маловато будет! Ма-ло-ва-то!»

Sid_the_sloth перечислил бумаги просто по алфавиту, чтобы вы не искали тайный смысл в порядке их упоминания.

👉X5 Group

Компания находится в процессе редомициляции и торги акциями сейчас на паузе. Если после переезда возникнет навес продавцов и котировки продавят вниз — возможно, это будет отличная возможность увеличить позицию по приятной цене.

Операционные результаты за 2023 великолепны, че уж там. Ожидается, что выручка X5 вырастет ещё на 18% в 2024. Компания открыла более 3 000 магазинов в прошлом году и может ещё добавить к ним около 2 500 торговых точек в нынешнем. Ну и «на сладкое» — нераспределенные дивиденды по итогам 2021-2023 годов. Ждём открытия торгов.

👉Лукойл #LKOH

Прочитал тут недавно пост на Смартлабе, где человек в трех абзацах 18 раз упомянул о том, какой он классный аналитик и как он в своем телеграме предсказал откат Лукойла от 8000 вниз. Не вру, слова «предсказал», «говорил», «предупредил» со ссылками на тг там были практически в каждом предложении.

Я же честно признаюсь — фиг его знает, но было и есть у меня стойкое ощущение, что 8000 ₽ теперь станет максимумом на долгое время вперед, и хаи по Лукойлу мы перепишем не скоро. Рынок нефти пока скорее смотрит вниз, нежели вверх, и Лукойл вполне может сходить гораздо ниже 7000 ₽, если сжимающиеся экспортные доходы не будут компенсированы ослаблением рубля.

👉Мосбиржа #MOEX

Главный ньюсмейкер прошлой недели держится вблизи исторических хаёв — акции Мосбиржи даже после введения блокирующих санкций откатились всего на пару процентов, тогда как российский рынок в целом с середины мая упал на 10%.

Безоткатный рост с осени 2022 года так и не позволил мне увеличить позицию в бумагах биржи — постоянно душила жаба. Сейчас у меня неприличная прибыль в +170%, и я жду откат хотя бы до 220 ₽ за бумагу, чтобы усредниться вверх.

👉Северсталь #CHMF

Сегодня у Северстали дивгэп, с чем всех держателей и поздравляю. Компания успешно перестроила свои потоки продаж: если до 2022 года она поставляла только 60% стали на внутренний рынок, а остальное — на экспорт (в основном в Европу), то сегодня доля внутреннего рынка выросла до 85%, а уже оставшееся идёт на экспорт в страны СНГ.

Северсталь — по-прежнему самая перспективная из «трёх сестёр». Рентабельность по EBITDA в 2023 году достигла 36% (35% за 1-й кв. 2024), что выше, чем у всех российских конкурентов. Это позволяет компании генерировать значительный денежный поток, а значит, платить дивиденды даже в случае замедления роста экономики в России и мире в целом.

👉Яндекс #YDEX

14 июня был последний торговый день расписками Yandex N.V. с тикером #YNDX. 10 июля должны начаться торги уже полностью скрепной российской компанией - МКПАО «Яндекс». До переезда на котировки акций сильно давила неопределенность с бизнесом, сейчас она ушла, и мы увидим, чего стоит Яндекс на самом деле.

Ожидания в целом позитивные — Яндекс сохранил все ключевые прибыльные сегменты (поиск, такси, доставку, маркетплейс и т.д.). Теперь вроде бы ничего не мешает развиваться дальше и даже выплачивать дивиденды.

ТОП-5 акций получился сбалансированным по секторам: в нем представлены ритейл, нефтегаз, финансы, металлургия и IT (по одной компании из каждой отрасли). Это вышло не специально, но по-моему получилось достаточно изящно. Радует, что наш рынок не ограничивается только добывающим сектором.

Согласны с топом? Пишите свои варианты в комменты:

https://smart-lab.ru/mobile/topic/1029306

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Северсталь (CHMF) - повлияет ли отмена льготки на металлургов?

👉Капитализация: 1321 млрд ₽ / 1577₽ за акцию

👉Выручка 2023: 728 млрд ₽ (+7% г/г)

👉EBITDA 2023: 262 млрд ₽ (+22% г/г)

👉скор. Чистая прибыль 2023: 159 млрд ₽ (+17,8% г/г)

👉скор. P/E TTM: 7,6

👉fwd P/E 2024: 10,2

👉Дивиденд 2023: 12,1%

👉fwd дивиденд 2024: 10%

👉ND / EBITDA:-0,87

В целом, у компании всё отлично, но до шикарных результатов 2021 года еще очень далеко (цены на продукцию сейчас совсем другие и структура потребление в ближайшее время может поменяться), зато акции обновляли свои хаи и сейчас торгуются близко к максимумам 2021 года.

Вообще, сейчас далеко не лучшее время для покупки сталеваров, банков (завязанных на ипотеку) и застройщиков. Думаю, что по итогам 3кв2024 уже начнет складываться картина того, как отмена льготки повлияет на рынок. Что касается Северстали, то присмотреться можно по ценен ниже 1200 р за акцию.

Полный обзор от TAUREN см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1034090/

#CHMF держим?

🔥 — держим!

🐳 — нет!

👉Капитализация: 1321 млрд ₽ / 1577₽ за акцию

👉Выручка 2023: 728 млрд ₽ (+7% г/г)

👉EBITDA 2023: 262 млрд ₽ (+22% г/г)

👉скор. Чистая прибыль 2023: 159 млрд ₽ (+17,8% г/г)

👉скор. P/E TTM: 7,6

👉fwd P/E 2024: 10,2

👉Дивиденд 2023: 12,1%

👉fwd дивиденд 2024: 10%

👉ND / EBITDA:-0,87

В целом, у компании всё отлично, но до шикарных результатов 2021 года еще очень далеко (цены на продукцию сейчас совсем другие и структура потребление в ближайшее время может поменяться), зато акции обновляли свои хаи и сейчас торгуются близко к максимумам 2021 года.

Вообще, сейчас далеко не лучшее время для покупки сталеваров, банков (завязанных на ипотеку) и застройщиков. Думаю, что по итогам 3кв2024 уже начнет складываться картина того, как отмена льготки повлияет на рынок. Что касается Северстали, то присмотреться можно по ценен ниже 1200 р за акцию.

Полный обзор от TAUREN см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1034090/

#CHMF держим?

Please open Telegram to view this post

VIEW IN TELEGRAM

Северсталь (CHMF) - производство и цены продолжают падать, но прибыль выросла

▫️Капитализация: 1217 млрд ₽ / 1452₽ за акцию

▫️Выручка ТТМ:798 млрд ₽

▫️Операционная прибыль ТТМ: 230 млрд ₽

▫️скор. Чистая прибыль ТТМ:187 млрд ₽

▫️скор. P/E TTM: 6,5

▫️fwd P/E 2024:9,4

▫️fwd дивиденд 2024:10,7%

▫️ND / EBITDA:-0,19

👉 Результаты за 1П2024г:

▫️Выручка: 409 млрд (+20,5% г/г)

▫️Операционная прибыль: 107 млрд (+6,5% г/г)

▫️скор. Чистая прибыль:92,4 млрд (+22,7% г/г)

▫️FCF: 57,5 млрд (-4% г/г)

Северсталь платит дивиденды исходя из свободного денежного потока и отдельно за 2кв расчётная доходность к текущей цене всего 2%. В 2025г нас ждет дальнейший рост Capex + вероятное замедление спроса на сталь со стороны строительного сектора, что ставит под вопрос размеры выплат в 2025м году. Поводов менять оценку по Северстали я не вижу.

В текущих условиях, адекватная цена — это не более 1200 рублей за акцию, пишет TAUREN

Полный обзор см. по ссылке: https://smart-lab.ru/mobile/topic/1041366

#CHMF держите?

🔥 — конечно!

🐳 — нееет

▫️Капитализация: 1217 млрд ₽ / 1452₽ за акцию

▫️Выручка ТТМ:798 млрд ₽

▫️Операционная прибыль ТТМ: 230 млрд ₽

▫️скор. Чистая прибыль ТТМ:187 млрд ₽

▫️скор. P/E TTM: 6,5

▫️fwd P/E 2024:9,4

▫️fwd дивиденд 2024:10,7%

▫️ND / EBITDA:-0,19

👉 Результаты за 1П2024г:

▫️Выручка: 409 млрд (+20,5% г/г)

▫️Операционная прибыль: 107 млрд (+6,5% г/г)

▫️скор. Чистая прибыль:92,4 млрд (+22,7% г/г)

▫️FCF: 57,5 млрд (-4% г/г)

Северсталь платит дивиденды исходя из свободного денежного потока и отдельно за 2кв расчётная доходность к текущей цене всего 2%. В 2025г нас ждет дальнейший рост Capex + вероятное замедление спроса на сталь со стороны строительного сектора, что ставит под вопрос размеры выплат в 2025м году. Поводов менять оценку по Северстали я не вижу.

В текущих условиях, адекватная цена — это не более 1200 рублей за акцию, пишет TAUREN

Полный обзор см. по ссылке: https://smart-lab.ru/mobile/topic/1041366

#CHMF держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

ММК хуже Северстали, зато дешево

Вслед за Северсталью на прошлой неделе свой отчет представил другой металлург — ММК. Результаты компании оказались гораздо более скромные, нежели у коллеги по сектору, хотя по мультипликаторам ММК смотрится намного дешевле.

ММК в пресс-релизе сравнивает результаты кв/кв, а не г/г, поэтому сравнение металлургов будет вынесено в отдельный пост, когда я подобью все данные в один формат и рынок дождется результатов НЛМК, если они решат опубликовать отчетность за 9 месяцев.

👉 Операционные результаты металлургической компании оказались достаточно слабыми в сравнении с предыдущим кварталом:

• Производство чугуна и стали сократилось на 10,9% и 26,6%, на фоне проведения ремонтов в доменном переделе, роста процентных ставок и завершения программы льготной ипотеки.

• Продажи по всем направлениям, за исключением некоторых видов продукции глубокой переработки, продемонстрировали существенное снижение из-за ремонта прокатного оборудования и снижения деловой активности.

👉 Финансовые результаты продемонстрировали аналогичную нисходящую динамику по отношению ко 2 кварталу:

• Выручка сократилась на 17,7% до 185,0 млрд руб., из-за коррекции объемов продаж на фоне ремонтной программы в доменном переделе, роста процентных ставок и завершения программы льготной ипотеки.

• Показатель EBITDA снизился на 26,8% до 36,9 млрд руб. в связи с коррекцией объемов продаж.

• Чистая прибыль сократилась на 34,1% до 17,5 млрд руб.

• FCF практически обнулился и составил 2,05 млрд руб. за счет снижения показателя EBITDA и накопления запасов основных сырьевых ресурсов перед зимним сезоном.

👉 Финансовая позиция и долговая нагрузка:

• Денежные средства и эквиваленты по итогам периода составили 140,2 млрд руб. Часть средств в 3 квартале была направлена на выплату дивидендов.

• Общий долг увеличился на 6,92% до 45,7 млрд руб. в сравнении со 2 кварталом 2024 года.

— Чистая денежная позиция составила 94,5 млрд руб. Показатель Чистый долг/EBITDA составил -0,52х.

👉 Дивидендные выплаты:

• Совет директоров компании пока не дал рекомендацию относительно дивидендных выплат по итогам 3 квартала 2024 года, однако, если опираться на действующую Дивидендную политику компании, то дивиденд за указанный период может составить 0,183 руб. или 0,49% дивидендной доходности к текущей цене 37 руб.

• Тем не менее, я допускаю, что из-за незначительного размера дивиденда и тяжелой ситуации в отрасли, компания может объединить дивиденд с выплатой за 4 квартал 2024 года, либо вовсе пропустить данную выплату.

👉 Комментарии менеджмента и прогноз на 4 квартал:

• Компания опубликовала достаточно пессимистичные прогнозы на последние 3 месяца 2024 года. По словам менеджмента в 4 квартале продолжатся ремонтные операции в доменном переделе, а также запланирован ремонт конвертера, что окажет значительное влияние на производственные мощности ММК. При этом ожидается продолжение негативного эффекта из-за влияния высокой ключевой ставки на инвестиционную активность, хотя, по прогнозу компании, устойчивое металлопотребление сохранится в таких отраслях как автомобилестроение и машиностроение.

👉 Комментарий автора:

• Результаты ММК ожидаемо оказались не такими позитивными как у Северстали. При этом компания сохраняет умеренно негативный настрой на конец 2024 года, поэтому ожидать существенного улучшения финансовых результатов не стоит.

• Компания оценивается достаточно дешево по мультипликаторам (это историческая тенденция), однако, в текущих условиях существенного давления на отрасль, не только в России, но и в мире, стоит подождать с добавлением ценных бумаг в портфель.

• Напомню, что актуальная программа капитальных вложений заканчивается в 2025 году. Если компания не объявит новую программу по аналогии с Северсталью, в середине года можно будет рассмотреть вопрос покупки.

https://smart-lab.ru/mobile/topic/1077038

Кто?

👍— #MAGN

🔥 — #CHMF

🐳 — никто

Вслед за Северсталью на прошлой неделе свой отчет представил другой металлург — ММК. Результаты компании оказались гораздо более скромные, нежели у коллеги по сектору, хотя по мультипликаторам ММК смотрится намного дешевле.

ММК в пресс-релизе сравнивает результаты кв/кв, а не г/г, поэтому сравнение металлургов будет вынесено в отдельный пост, когда я подобью все данные в один формат и рынок дождется результатов НЛМК, если они решат опубликовать отчетность за 9 месяцев.

👉 Операционные результаты металлургической компании оказались достаточно слабыми в сравнении с предыдущим кварталом:

• Производство чугуна и стали сократилось на 10,9% и 26,6%, на фоне проведения ремонтов в доменном переделе, роста процентных ставок и завершения программы льготной ипотеки.

• Продажи по всем направлениям, за исключением некоторых видов продукции глубокой переработки, продемонстрировали существенное снижение из-за ремонта прокатного оборудования и снижения деловой активности.

👉 Финансовые результаты продемонстрировали аналогичную нисходящую динамику по отношению ко 2 кварталу:

• Выручка сократилась на 17,7% до 185,0 млрд руб., из-за коррекции объемов продаж на фоне ремонтной программы в доменном переделе, роста процентных ставок и завершения программы льготной ипотеки.

• Показатель EBITDA снизился на 26,8% до 36,9 млрд руб. в связи с коррекцией объемов продаж.

• Чистая прибыль сократилась на 34,1% до 17,5 млрд руб.

• FCF практически обнулился и составил 2,05 млрд руб. за счет снижения показателя EBITDA и накопления запасов основных сырьевых ресурсов перед зимним сезоном.

👉 Финансовая позиция и долговая нагрузка:

• Денежные средства и эквиваленты по итогам периода составили 140,2 млрд руб. Часть средств в 3 квартале была направлена на выплату дивидендов.

• Общий долг увеличился на 6,92% до 45,7 млрд руб. в сравнении со 2 кварталом 2024 года.

— Чистая денежная позиция составила 94,5 млрд руб. Показатель Чистый долг/EBITDA составил -0,52х.

👉 Дивидендные выплаты:

• Совет директоров компании пока не дал рекомендацию относительно дивидендных выплат по итогам 3 квартала 2024 года, однако, если опираться на действующую Дивидендную политику компании, то дивиденд за указанный период может составить 0,183 руб. или 0,49% дивидендной доходности к текущей цене 37 руб.

• Тем не менее, я допускаю, что из-за незначительного размера дивиденда и тяжелой ситуации в отрасли, компания может объединить дивиденд с выплатой за 4 квартал 2024 года, либо вовсе пропустить данную выплату.

👉 Комментарии менеджмента и прогноз на 4 квартал:

• Компания опубликовала достаточно пессимистичные прогнозы на последние 3 месяца 2024 года. По словам менеджмента в 4 квартале продолжатся ремонтные операции в доменном переделе, а также запланирован ремонт конвертера, что окажет значительное влияние на производственные мощности ММК. При этом ожидается продолжение негативного эффекта из-за влияния высокой ключевой ставки на инвестиционную активность, хотя, по прогнозу компании, устойчивое металлопотребление сохранится в таких отраслях как автомобилестроение и машиностроение.

👉 Комментарий автора:

• Результаты ММК ожидаемо оказались не такими позитивными как у Северстали. При этом компания сохраняет умеренно негативный настрой на конец 2024 года, поэтому ожидать существенного улучшения финансовых результатов не стоит.

• Компания оценивается достаточно дешево по мультипликаторам (это историческая тенденция), однако, в текущих условиях существенного давления на отрасль, не только в России, но и в мире, стоит подождать с добавлением ценных бумаг в портфель.

• Напомню, что актуальная программа капитальных вложений заканчивается в 2025 году. Если компания не объявит новую программу по аналогии с Северсталью, в середине года можно будет рассмотреть вопрос покупки.

https://smart-lab.ru/mobile/topic/1077038

Кто?

👍— #MAGN

Please open Telegram to view this post

VIEW IN TELEGRAM

Дивиденды декабря

На российском рынке начинается зимний дивидендный сезон — компании объявляют и выплачивают промежуточные дивы по итогам первых нескольких месяцев 2024.

В декабре целый ряд российских компаний (крупных и не очень) закроют реестр и выплатят дивиденды своим акционерам. Собрал все ключевые декабрьские дивы в одном посте — давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉КуйбышевАзот #KAZT

● Дивы на акцию: 1,65 ₽

● Дивдоходность: 1,65%

● Купить до: 2 декабря

👉ВУШ #WUSH

● Дивы на акцию: 2,11 ₽

● Дивдоходность: 1,49%

● Купить до: 5 декабря

👉Хендерсон #HNFG

● Дивы на акцию: 18 ₽

● Дивдоходность: 3,35%

● Купить до: 6 декабря

👉Европлан #LEAS

● Дивы на акцию: 50 ₽

● Дивдоходность: 8,12%

● Купить до: 12 декабря

👉Полюс #PLZL

● Дивы на акцию: 1301,75 ₽

● Дивдоходность: 9,16%

● Купить до: 12 декабря

👉НКХП #NKHP

● Дивы на акцию: 17,12 ₽

● Дивдоходность: 2,85%

● Купить до: 13 декабря

👉Северсталь #CHMF

● Дивы на акцию: 49,06 ₽

● Дивдоходность: 4,39%

● Купить до: 16 декабря

👉ЛУКОЙЛ #LKOH

● Дивы на акцию: 514 ₽

● Дивдоходность: 7,47%

● Купить до: 16 декабря

👉Хэдхантер #HEAD

● Дивы на акцию: 907 ₽

● Дивдоходность: 21,81%

● Купить до: 16 декабря

👉ММЦБ #GEMA

● Дивы на акцию: 2,7 ₽

● Дивдоходность: 2,1%

● Купить до: 17 декабря

👉Ренессанс Страхование #RENI

● Дивы на акцию: 3,6 ₽

● Дивдоходность: 3,63%

● Купить до: 19 декабря

👉ФосАгро #PHOR

● Дивы на акцию: 249 ₽

● Дивдоходность: 4,46%

● Купить до: 19 декабря

👉ЭсЭфАй #SFIN

● Дивы на акцию: 227,6 ₽

● Дивдоходность: 16,9%

● Купить до: 20 декабря

👉Лензолото #LNZL

● Дивы на акцию: 1184 ₽

● Дивдоходность: 9,92%

● Купить до: 26 декабря

В ноябре дивы были совсем скромными, зато в декабре «под ёлочку» на нас обрушится целый новогодний дивидендный поток. 6 из перечисленных эмитентов есть в моем портфеле, а значит я тоже порадуюсь кое-каким выплатам вместе с вами.

Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат, учитывая общую нервозность рынка.

Полную версия с комментариями автора см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1089320

На российском рынке начинается зимний дивидендный сезон — компании объявляют и выплачивают промежуточные дивы по итогам первых нескольких месяцев 2024.

В декабре целый ряд российских компаний (крупных и не очень) закроют реестр и выплатят дивиденды своим акционерам. Собрал все ключевые декабрьские дивы в одном посте — давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉КуйбышевАзот #KAZT

● Дивы на акцию: 1,65 ₽

● Дивдоходность: 1,65%

● Купить до: 2 декабря

👉ВУШ #WUSH

● Дивы на акцию: 2,11 ₽

● Дивдоходность: 1,49%

● Купить до: 5 декабря

👉Хендерсон #HNFG

● Дивы на акцию: 18 ₽

● Дивдоходность: 3,35%

● Купить до: 6 декабря

👉Европлан #LEAS

● Дивы на акцию: 50 ₽

● Дивдоходность: 8,12%

● Купить до: 12 декабря

👉Полюс #PLZL

● Дивы на акцию: 1301,75 ₽

● Дивдоходность: 9,16%

● Купить до: 12 декабря

👉НКХП #NKHP

● Дивы на акцию: 17,12 ₽

● Дивдоходность: 2,85%

● Купить до: 13 декабря

👉Северсталь #CHMF

● Дивы на акцию: 49,06 ₽

● Дивдоходность: 4,39%

● Купить до: 16 декабря

👉ЛУКОЙЛ #LKOH

● Дивы на акцию: 514 ₽

● Дивдоходность: 7,47%

● Купить до: 16 декабря

👉Хэдхантер #HEAD

● Дивы на акцию: 907 ₽

● Дивдоходность: 21,81%

● Купить до: 16 декабря

👉ММЦБ #GEMA

● Дивы на акцию: 2,7 ₽

● Дивдоходность: 2,1%

● Купить до: 17 декабря

👉Ренессанс Страхование #RENI

● Дивы на акцию: 3,6 ₽

● Дивдоходность: 3,63%

● Купить до: 19 декабря

👉ФосАгро #PHOR

● Дивы на акцию: 249 ₽

● Дивдоходность: 4,46%

● Купить до: 19 декабря

👉ЭсЭфАй #SFIN

● Дивы на акцию: 227,6 ₽

● Дивдоходность: 16,9%

● Купить до: 20 декабря

👉Лензолото #LNZL

● Дивы на акцию: 1184 ₽

● Дивдоходность: 9,92%

● Купить до: 26 декабря

В ноябре дивы были совсем скромными, зато в декабре «под ёлочку» на нас обрушится целый новогодний дивидендный поток. 6 из перечисленных эмитентов есть в моем портфеле, а значит я тоже порадуюсь кое-каким выплатам вместе с вами.

Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат, учитывая общую нервозность рынка.

Полную версия с комментариями автора см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1089320