НОВАТЭК отчитался по добыче углеводородов за 1 квартал 2024 года

Автор: Олег Кузьмичев👌

НОВАТЭК неплохо прибавил в добыче жидких углеводородов в 1 квартале (квартальный рекорд), видать как раз за счет добычи конденсата на Арктик СПГ-2.

В добыче газа без рекордов. Но будущее все еще туманно и в руках корейцев, жаль что южных. Нет газовозов — нет поставок СПГ с нового проекта.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1006941

#NVTK держите?

👍 — держим!

🐳 — не держим!

😍 аналитика🔄 новости🔄 бонды

Автор: Олег Кузьмичев

НОВАТЭК неплохо прибавил в добыче жидких углеводородов в 1 квартале (квартальный рекорд), видать как раз за счет добычи конденсата на Арктик СПГ-2.

В добыче газа без рекордов. Но будущее все еще туманно и в руках корейцев, жаль что южных. Нет газовозов — нет поставок СПГ с нового проекта.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1006941

#NVTK держите?

👍 — держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍267🐳100❤3🫡3🔥2👏1

НОВАТЭК попадает в 14 пакет санкций на реэкспорт СПГ из Европы?

Автор: Олег Кузьмичев

Любопытная статья в Коммерсанте вышла про НОВАТЭК и санкции.

👉 Европейские санкции могут затронуть контракты Ямал СПГ на 11,8 млн тонн, которые идут на реэкспорт из Европы

👉 Пострадают покупатели из Китая и Индии, эти партии придется продавать на споте в Европе

👉 Китайский CNPC покупает 3 млн тонн СПГ, но контракт предусматривает перевалку в Бельгии в зимний период

👉 Индийский Gail покупает 2,9 млн тонн СПГ с перевалкой в Бельгии

👉 Почему-то в статье еще упомянуты 4 млн тонн СПГ Total'a и 0,9 млн тонн Shell — хотя они могут отправлять свои грузы куда угодно

Контракт с CNPC и Gail может быть нежданчиком в зимний период навигации по СМП. В любом случае СПГ не пропадет, лишь появится дисконт на российский СПГ по аналогии с нефтью. Вопрос в котировках ли это?

https://smart-lab.ru/mobile/topic/1017824

#NVTK держите?

🔥 — конечно!

🐳 — нет!

😍 аналитика🔄 новости🔄 бонды

Автор: Олег Кузьмичев

Любопытная статья в Коммерсанте вышла про НОВАТЭК и санкции.

👉 Европейские санкции могут затронуть контракты Ямал СПГ на 11,8 млн тонн, которые идут на реэкспорт из Европы

👉 Пострадают покупатели из Китая и Индии, эти партии придется продавать на споте в Европе

👉 Китайский CNPC покупает 3 млн тонн СПГ, но контракт предусматривает перевалку в Бельгии в зимний период

👉 Индийский Gail покупает 2,9 млн тонн СПГ с перевалкой в Бельгии

👉 Почему-то в статье еще упомянуты 4 млн тонн СПГ Total'a и 0,9 млн тонн Shell — хотя они могут отправлять свои грузы куда угодно

Контракт с CNPC и Gail может быть нежданчиком в зимний период навигации по СМП. В любом случае СПГ не пропадет, лишь появится дисконт на российский СПГ по аналогии с нефтью. Вопрос в котировках ли это?

https://smart-lab.ru/mobile/topic/1017824

#NVTK держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥226🐳115👍15😱4👏2🫡1

{kind=link}

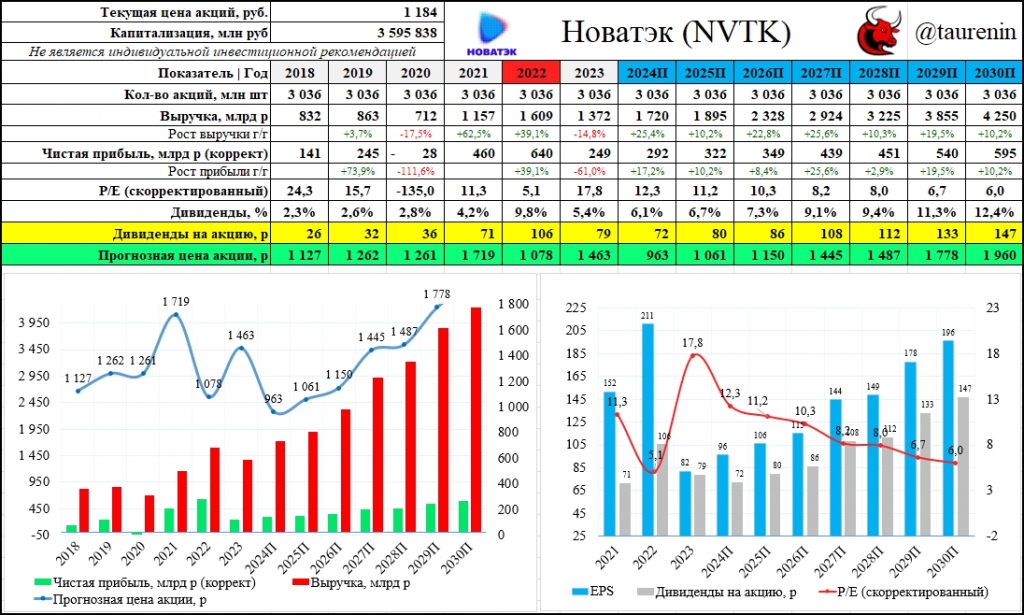

Почему акции Новатэк с октября упали на 33%?

• Капитализация: 3,6 трлн ₽ (1184₽ за акцию)

• Выручка 2023: 1372 млрд ₽

• Опер. прибыль 2023: 315 млрд ₽

• скор. Чистая прибыль 2023: 249 млрд ₽

• скор. P/E TTM: 14,4

• fwd P/E 2024: 12,3

• fwd дивиденд 2024:6,1%

👉Скорректированная чистая прибыль.

Если взять прибыль за 2023й год (463 млрд р) и скорректировать на курсовые разницы (190 млрд р), переоценку фин. инструментов (-17 млрд р), изменение остатков природного газа (-12 млрд р) и прочие операционные прибыли (52 млрд р), то скорректированный показатель чистой прибыли будет всего 249 млрд р (P/E = 14.4).

По данному мультипликатору Новатэк выделяется почти среди всех голубых фишек своей дороговизной. Роснефть, Татнефть, Сбер, Московская биржа, Лукойл и т.д...Почти все компании оценены дешевле в разы и дают дивидендную доходность х2-х3 от той, которую может предложить Новатэк.

👉Долгосрочные перспективы

Если сложить все СПГ-проекты и предположить, что весь газ пойдет на экспорт, то к 2030 году экспорт СПГ вырастет примерно в 3,6 раза к 2023 году. В таком случае, новые мощности дадут больше 2 трлн рублей выручки, а суммарная выручка составит примерно 4,25 трлн р.

Вот только тогда fwd P/E будет около 6 и дивидендная доходность будет нормальной, но и перспективы роста закончатся. Сейчас с Арктик СПГ уже есть проблемы (переносы сроков, непонятки с запуском следующих линий). Более того, непонятно, какие будут экспортные цены… Далеко не факт, что это будет 400-440$ за тыс. м3, которые я закладывал при расчете прогнозной выручки. Если кратко, то через 6,5 лет компания будет стоить дороже, чем сейчас стоит таже Роснефть + уверенности в том, что все СПГ-проекты реализуются нет.

👉Рынок, санкции и прочие факторы

В 2022м году были высокие цены на газ, ожидалось, что Европа минимум несколько лет будет разгребать проблемы газового кризиса, но всё оказалось не так. В середине 2023 года газовый кризис в Европе сошел на нет. Более того, почти все российские экспортеры успешно продолжили работу (нефть, удобрения и т.д.), поэтому Новатэк перестал быть более «надежным» с точки зрения каналов сбыта, поэтому и оценивать его начинают как и другие компании, а не как некую особенную историю роста со сверхнадежным каналом продаж

👉Выводы

Новатэк — это качественный бизнес, который будет зарабатывать практически в любой ситуации на рынке, но оценен дорого, даже сейчас. Конечно, девальвация и бакс по 200 рублей могут и эти акции заставить расти, но тогда Новатэк не выиграет от девальвации (так как у него нет долга), а та же Роснефть выиграет.

В общем, если вы начнете искать объективные основания для покупки Новатэка — найти их будет сложно… Поэтому и падают бумаги + запампить их не могут, так как компания крупная и ликвидность хорошая.

С точки зрения доходности, справедливая цена — 963 рубля и то, если умеренно оптимистично смотреть на будущее компании.

Что думаете по #NVTK? Пишите в комменты:

https://smart-lab.ru/mobile/topic/1021087

👍— держим!

🐳 — не держим..

😍 аналитика🔄 новости🔄 бонды

• Капитализация: 3,6 трлн ₽ (1184₽ за акцию)

• Выручка 2023: 1372 млрд ₽

• Опер. прибыль 2023: 315 млрд ₽

• скор. Чистая прибыль 2023: 249 млрд ₽

• скор. P/E TTM: 14,4

• fwd P/E 2024: 12,3

• fwd дивиденд 2024:6,1%

👉Скорректированная чистая прибыль.

Если взять прибыль за 2023й год (463 млрд р) и скорректировать на курсовые разницы (190 млрд р), переоценку фин. инструментов (-17 млрд р), изменение остатков природного газа (-12 млрд р) и прочие операционные прибыли (52 млрд р), то скорректированный показатель чистой прибыли будет всего 249 млрд р (P/E = 14.4).

По данному мультипликатору Новатэк выделяется почти среди всех голубых фишек своей дороговизной. Роснефть, Татнефть, Сбер, Московская биржа, Лукойл и т.д...Почти все компании оценены дешевле в разы и дают дивидендную доходность х2-х3 от той, которую может предложить Новатэк.

👉Долгосрочные перспективы

Если сложить все СПГ-проекты и предположить, что весь газ пойдет на экспорт, то к 2030 году экспорт СПГ вырастет примерно в 3,6 раза к 2023 году. В таком случае, новые мощности дадут больше 2 трлн рублей выручки, а суммарная выручка составит примерно 4,25 трлн р.

Вот только тогда fwd P/E будет около 6 и дивидендная доходность будет нормальной, но и перспективы роста закончатся. Сейчас с Арктик СПГ уже есть проблемы (переносы сроков, непонятки с запуском следующих линий). Более того, непонятно, какие будут экспортные цены… Далеко не факт, что это будет 400-440$ за тыс. м3, которые я закладывал при расчете прогнозной выручки. Если кратко, то через 6,5 лет компания будет стоить дороже, чем сейчас стоит таже Роснефть + уверенности в том, что все СПГ-проекты реализуются нет.

👉Рынок, санкции и прочие факторы

В 2022м году были высокие цены на газ, ожидалось, что Европа минимум несколько лет будет разгребать проблемы газового кризиса, но всё оказалось не так. В середине 2023 года газовый кризис в Европе сошел на нет. Более того, почти все российские экспортеры успешно продолжили работу (нефть, удобрения и т.д.), поэтому Новатэк перестал быть более «надежным» с точки зрения каналов сбыта, поэтому и оценивать его начинают как и другие компании, а не как некую особенную историю роста со сверхнадежным каналом продаж

👉Выводы

Новатэк — это качественный бизнес, который будет зарабатывать практически в любой ситуации на рынке, но оценен дорого, даже сейчас. Конечно, девальвация и бакс по 200 рублей могут и эти акции заставить расти, но тогда Новатэк не выиграет от девальвации (так как у него нет долга), а та же Роснефть выиграет.

В общем, если вы начнете искать объективные основания для покупки Новатэка — найти их будет сложно… Поэтому и падают бумаги + запампить их не могут, так как компания крупная и ликвидность хорошая.

С точки зрения доходности, справедливая цена — 963 рубля и то, если умеренно оптимистично смотреть на будущее компании.

Что думаете по #NVTK? Пишите в комменты:

https://smart-lab.ru/mobile/topic/1021087

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

👍219🐳100❤11👀5🔥3🍾3🫡2👏1🎉1

{kind=link}

Новатэк – новые санкции и новая оценка компании. Что случилось с историей роста

Для начала – вспомним все основные неприятности Новатэка, чуть издалека и в хронологическом порядке:

🔹В 2022-23 обострились проблемы со строительством новых танкеров ледового класса для Арктик СПГ-2: срыв сроков от российской «Звезды» и расторжение контракта с корейской DSME/Hanwha

🔹Сент-23: санкции США против ООО «Арктическая перевалка», которое управляет двумя плавучими хранилищами Новатэка и против нескольких подрядчиков СПГ-проектов

🔹Дек-23: Новатэк лишился финансирования от иностранных акционеров Арктик СПГ-2. На завершение 2 и 3 линий проекта потребуется привлечь до 20 млрд. новых инвестиций

🔹Фев-24: Hanwha отложила «на неопределенный срок» сдачу танкеров для Арктик СПГ-2, – из-за санкций на заказчика «Совкомфлот» и новых санкций на кипрские компании, которые заменили СКФ в этом контракте. Тогда же появились новости, что танкеры со «Звезды» в 2024 году поставлены также не будут

🔹Март-24: ранее запланированная сделка по покупке Новатэком доли Shell в Сахалине-2 не состоялась. Актив ушел Газпрому

🔹Апр-24: Новатэк приостановил производствона Арктик СПГ-2 из-за проблем с транспортировкой. Добыча там снижалась с января. Возможно, что-то получится отправить в период летней навигации по СМП, которая уже началась (в этот период можно обойтись без танкеров ледового класса). Но пока там едет только газ с Ямал СПГ

🔹Появилась информация, что Новатэк может сократить число линий на Арктик СПГ-2, чтобы сконцентрироваться на Мурманском СПГ, его запуск планируется на 2026

Этот проект не требует ледовых танкеров и почти полностью независим от импортных технологий, но в том и сложность (можно вспомнить проблемы с запуском собственной технологии сжижения на Ямале – вот такого и здесь наверняка будет еще немало)

🔹Июнь-24: SDN на все ключевые и будущие СПГ-проекты Новатэка. Запрет ЕС на реэкспорт российского СПГ (часть поставок в Азию проходит через Европу), в полную силу он заработает с 2025. При этом, импорт «для себя» ЕС пока не ограничил, и основного поставщика – Ямал СПГ – тоже не трогает

Идея понятная: полноценно заместить российский газ пока нечем. Но такая возможность появится ближе к 2026, когда США запустит свои новые СПГ-проекты мощностью более 80мт/год (больше всех потенциальных мощностей Новатэка вместе взятых) и окончательный запрет на продукцию из РФ – лишь дело времени

👉Итого, что имеем по самому Новатэку:

👉Выход 1 линии Арктик СПГ-2 на полную мощность и запуск 2 линии могут затянуться по времени, запуск 3 линии – под вопросом. По Мурманскому СПГ я бы тоже не рассчитывал на строгое соблюдение сроков

👉У компании есть время подготовиться к полному и окончательному переходу на азиатский рынок

👉Возможности продавать там весь объем тоже есть. Потенциальные крупные партнеры из дружественных/нейтральных стран – Китай, Индия, Тайланд, Пакистан и Бангладеш, и все они в моменте активно наращивают объемы покупок

Но здесь придется конкурировать с Австралией и Катаром. Кроме того, сам рост азиатского рынка завязан на снижение цен, без этого объемы могут стагнировать и даже падать

👉Ключевой проблемой для Новатэка остаются корабли, и любые подвижки по этому вопросу станут главным позитивом (в условиях сильного санкционного давления такое лучше вслух не озвучивать, и мы об этих подвижках, вероятно, узнаем не сразу)

🔸Что по акциям:

Новатэк сейчас торгуется с P/E= 6,9 и EV/EBITDA=3,6. Из цены ушла большая часть премии за быстрый рост на будущих СПГ проектах, что справедливо. Но все еще дороже ВИНКов, и пространство для снижения тоже есть: фин.результаты в 2024 могут получиться не самыми приятными

https://smart-lab.ru/mobile/topic/1033116

#NVTK держите?

👍— держим, верим!

🐳 — нет...

Для начала – вспомним все основные неприятности Новатэка, чуть издалека и в хронологическом порядке:

🔹В 2022-23 обострились проблемы со строительством новых танкеров ледового класса для Арктик СПГ-2: срыв сроков от российской «Звезды» и расторжение контракта с корейской DSME/Hanwha

🔹Сент-23: санкции США против ООО «Арктическая перевалка», которое управляет двумя плавучими хранилищами Новатэка и против нескольких подрядчиков СПГ-проектов

🔹Дек-23: Новатэк лишился финансирования от иностранных акционеров Арктик СПГ-2. На завершение 2 и 3 линий проекта потребуется привлечь до 20 млрд. новых инвестиций

🔹Фев-24: Hanwha отложила «на неопределенный срок» сдачу танкеров для Арктик СПГ-2, – из-за санкций на заказчика «Совкомфлот» и новых санкций на кипрские компании, которые заменили СКФ в этом контракте. Тогда же появились новости, что танкеры со «Звезды» в 2024 году поставлены также не будут

🔹Март-24: ранее запланированная сделка по покупке Новатэком доли Shell в Сахалине-2 не состоялась. Актив ушел Газпрому

🔹Апр-24: Новатэк приостановил производствона Арктик СПГ-2 из-за проблем с транспортировкой. Добыча там снижалась с января. Возможно, что-то получится отправить в период летней навигации по СМП, которая уже началась (в этот период можно обойтись без танкеров ледового класса). Но пока там едет только газ с Ямал СПГ

🔹Появилась информация, что Новатэк может сократить число линий на Арктик СПГ-2, чтобы сконцентрироваться на Мурманском СПГ, его запуск планируется на 2026

Этот проект не требует ледовых танкеров и почти полностью независим от импортных технологий, но в том и сложность (можно вспомнить проблемы с запуском собственной технологии сжижения на Ямале – вот такого и здесь наверняка будет еще немало)

🔹Июнь-24: SDN на все ключевые и будущие СПГ-проекты Новатэка. Запрет ЕС на реэкспорт российского СПГ (часть поставок в Азию проходит через Европу), в полную силу он заработает с 2025. При этом, импорт «для себя» ЕС пока не ограничил, и основного поставщика – Ямал СПГ – тоже не трогает

Идея понятная: полноценно заместить российский газ пока нечем. Но такая возможность появится ближе к 2026, когда США запустит свои новые СПГ-проекты мощностью более 80мт/год (больше всех потенциальных мощностей Новатэка вместе взятых) и окончательный запрет на продукцию из РФ – лишь дело времени

👉Итого, что имеем по самому Новатэку:

👉Выход 1 линии Арктик СПГ-2 на полную мощность и запуск 2 линии могут затянуться по времени, запуск 3 линии – под вопросом. По Мурманскому СПГ я бы тоже не рассчитывал на строгое соблюдение сроков

👉У компании есть время подготовиться к полному и окончательному переходу на азиатский рынок

👉Возможности продавать там весь объем тоже есть. Потенциальные крупные партнеры из дружественных/нейтральных стран – Китай, Индия, Тайланд, Пакистан и Бангладеш, и все они в моменте активно наращивают объемы покупок

Но здесь придется конкурировать с Австралией и Катаром. Кроме того, сам рост азиатского рынка завязан на снижение цен, без этого объемы могут стагнировать и даже падать

👉Ключевой проблемой для Новатэка остаются корабли, и любые подвижки по этому вопросу станут главным позитивом (в условиях сильного санкционного давления такое лучше вслух не озвучивать, и мы об этих подвижках, вероятно, узнаем не сразу)

🔸Что по акциям:

Новатэк сейчас торгуется с P/E= 6,9 и EV/EBITDA=3,6. Из цены ушла большая часть премии за быстрый рост на будущих СПГ проектах, что справедливо. Но все еще дороже ВИНКов, и пространство для снижения тоже есть: фин.результаты в 2024 могут получиться не самыми приятными

https://smart-lab.ru/mobile/topic/1033116

#NVTK держите?

👍— держим, верим!

Please open Telegram to view this post

VIEW IN TELEGRAM

👍286🐳131❤11🔥6💔2🤝2🫡2

Кризис? Не, не слышал. ТОП-10 дивидендных акций, которые платят, даже когда вокруг все плохо

Как отличить дивидендного аристократа от проходимца и выскочки? Правильно, регулярные выплаты дивидендов на протяжении долгих лет.

Давайте с вами посмотрим на компании, которые отважно справлялись с трудностями, проходили кризис с гордо поднятой головой и не превращали миноритариев… Короче, не поступали как ВТБ, поехали!

👉Самые глобальные кризисы:

• 1998 – дефолт по облигациям. Рынок был тогда молодой, в индексе было 5 компаний, проходим мимо

• 2008 – ипотечный кризис в США, который дал прикурить всем остальным рынкам. В упакованном конвертике ААА, были мусорные триплСи бумажки. Норвежские бабули из норвежских пенсионных фондов выли волками.

• 2014 – возвращение Крыма в состав РФ

• 2020 – маски, скупленная туалетная бумага и гречка, привет, Ковид.

• 2022 – СВО, трясет по настоящее время, но вроде как правительство справляется. Дальше только лучше.

В период с 2014 по 2020 еще была Сирия, падение цен на нефть, но мы остановимся на самых масшатабных.

👉Лукойл #LKOH

Платит непрерывно 24 года. Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

👉Сургутнефтегаз-п #SNGSP

Платит непрерывно 24 года. Кто бы что не говорил про кубышку, компания регулярно платит дивиденды, но из-за специфики, всегда получается, то вершки, то корешки.

👉Татнефть #TATN

Платит непрерывно 24 года. Скромные татары, любящие переносить собрания акционеров, но регулярно платящие дивиденды, растущие не так стабильно, как у Лукойла, но все же.

👉Новатэк #NVTK

Платит непрерывно 20 лет. Вечная компания роста, обложенная санкциями США. В абсолютных значениях дивиденды постепенно увеличиваются.

👉МТС #MTSS

Платит непрерывно 19 лет. Дойная корова АФК Системы, автор ждет, когда вымя высохнет.

👉Роснефть #ROSN

Платит непрерывно 17 лет. Игорь Иванович знает, как зарабатывать и выплачивать дивиденды. Ждем запуска на полную мощность «Восток-Ойл».

👉Транснефть-п #TRNFP

Платит непрерывно 16 лет. Дивиденды растут – и точка!

👉Газпромнефть #SIBN

Платит непрерывно 20 лет. В акционерах сидят многоуважаемые люди, которых нельзя обижать. Отличная компания с растущими дивидендами. На данный момент помогает Газпрому справится со взорванными потоками и лишением европейского рынка сбыта. Газпром, не болей .

👉ФосАгро #PHOR

Платит непрерывно 15 лет. Компания с эффективным менеджментом, со здравыми инвестидеями. Кстати, Евросоюз нарастил импорт российских удобрений, доля России в европейских закупках вернулась выше 30% впервые с марта 2022 года. Что ж, вполне неплохо.

👉Сбербанк #SBER

Платит непрерывно 25 лет. Со статистикой не поспоришь, Сбер не заплатил в 2022, на то были причины, но реабилитировался в 2023 году, когда выплатил и за 2021й и за 2022й. Зеленый банк заплатил за все годы дивиденды, начиная с 2000го. Зеленый дивидендный аристократ, а сейчас продолжает ставить рекорды по прибыли.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

👉Будут ли еще кризисы? Конечно, будут. После того, как мы победим в СВО, титры на экране не пойдут, жизнь будет продолжаться, будут новые вызовы, которые нам надо проходить и становится еще сильнее.

Ну а пока можете изучить данных дивидендных покемонов нашего рынка. Следует помнить, что выплаты прошлых лет, не гарантируют выплат в будущем, но еще один показатель для отбора дивидендных компаний (вдобавок с устойчивости бизнеса, растущим дивидендным, как компания справляется с санкциями), точно не будет лишним.

https://smart-lab.ru/mobile/topic/1063461/

Как отличить дивидендного аристократа от проходимца и выскочки? Правильно, регулярные выплаты дивидендов на протяжении долгих лет.

Давайте с вами посмотрим на компании, которые отважно справлялись с трудностями, проходили кризис с гордо поднятой головой и не превращали миноритариев… Короче, не поступали как ВТБ, поехали!

👉Самые глобальные кризисы:

• 1998 – дефолт по облигациям. Рынок был тогда молодой, в индексе было 5 компаний, проходим мимо

• 2008 – ипотечный кризис в США, который дал прикурить всем остальным рынкам. В упакованном конвертике ААА, были мусорные триплСи бумажки. Норвежские бабули из норвежских пенсионных фондов выли волками.

• 2014 – возвращение Крыма в состав РФ

• 2020 – маски, скупленная туалетная бумага и гречка, привет, Ковид.

• 2022 – СВО, трясет по настоящее время, но вроде как правительство справляется. Дальше только лучше.

В период с 2014 по 2020 еще была Сирия, падение цен на нефть, но мы остановимся на самых масшатабных.

👉Лукойл #LKOH

Платит непрерывно 24 года. Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

👉Сургутнефтегаз-п #SNGSP

Платит непрерывно 24 года. Кто бы что не говорил про кубышку, компания регулярно платит дивиденды, но из-за специфики, всегда получается, то вершки, то корешки.

👉Татнефть #TATN

Платит непрерывно 24 года. Скромные татары, любящие переносить собрания акционеров, но регулярно платящие дивиденды, растущие не так стабильно, как у Лукойла, но все же.

👉Новатэк #NVTK

Платит непрерывно 20 лет. Вечная компания роста, обложенная санкциями США. В абсолютных значениях дивиденды постепенно увеличиваются.

👉МТС #MTSS

Платит непрерывно 19 лет. Дойная корова АФК Системы, автор ждет, когда вымя высохнет.

👉Роснефть #ROSN

Платит непрерывно 17 лет. Игорь Иванович знает, как зарабатывать и выплачивать дивиденды. Ждем запуска на полную мощность «Восток-Ойл».

👉Транснефть-п #TRNFP

Платит непрерывно 16 лет. Дивиденды растут – и точка!

👉Газпромнефть #SIBN

Платит непрерывно 20 лет. В акционерах сидят многоуважаемые люди, которых нельзя обижать. Отличная компания с растущими дивидендами. На данный момент помогает Газпрому справится со взорванными потоками и лишением европейского рынка сбыта. Газпром, не болей .

👉ФосАгро #PHOR

Платит непрерывно 15 лет. Компания с эффективным менеджментом, со здравыми инвестидеями. Кстати, Евросоюз нарастил импорт российских удобрений, доля России в европейских закупках вернулась выше 30% впервые с марта 2022 года. Что ж, вполне неплохо.

👉Сбербанк #SBER

Платит непрерывно 25 лет. Со статистикой не поспоришь, Сбер не заплатил в 2022, на то были причины, но реабилитировался в 2023 году, когда выплатил и за 2021й и за 2022й. Зеленый банк заплатил за все годы дивиденды, начиная с 2000го. Зеленый дивидендный аристократ, а сейчас продолжает ставить рекорды по прибыли.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

👉Будут ли еще кризисы? Конечно, будут. После того, как мы победим в СВО, титры на экране не пойдут, жизнь будет продолжаться, будут новые вызовы, которые нам надо проходить и становится еще сильнее.

Ну а пока можете изучить данных дивидендных покемонов нашего рынка. Следует помнить, что выплаты прошлых лет, не гарантируют выплат в будущем, но еще один показатель для отбора дивидендных компаний (вдобавок с устойчивости бизнеса, растущим дивидендным, как компания справляется с санкциями), точно не будет лишним.

https://smart-lab.ru/mobile/topic/1063461/

👍116🔥23❤12😁6🫡4🎉2👏1🐳1

10 компаний, которые регулярно платят дивиденды больше 10 лет

Богатеть на дивидендах — хорошо, а на регулярных и без пропусков еще лучше, пишет dividends, yeah! . Стоит всегда помнить, что результаты прошлого не всегда гарантируют результаты в будущем, но если компания придерживалась нормального отношения к миноритариям долгие годы, то с чего бы ей вдруг что-то менять, если ничего критического не произошло.

👉 Лукойл #LKOH

Платит 24 года. В 2000 году дивиденд был 3 руб, в 2024 году компания выплатила 1012 рублей. Дивидендный аристократ всея Руси. Регулярные выплаты, дивиденды постоянно растут, пока у компании все идет хорошо.

👉 Татнефть #TATN

Платит 24 года. И 2000 году дивиденд был 0,2 руб, в 2024 году компания выплатила 80 рублей.Диверсифицированные татары, нефть, добыча и переработка. Региональный нефтяник с щедрыми дивидендами.

👉 Сургутнефтегаз-п #SNGSP

Платит 24 года. В 2000 году дивиденд был 0,086 руб, в 2024 году компания выплатила 12,29 рублей. Дивиденды хоть и регулярные, но нельзя сказать про их стабильность, бывают периоды с двухзначной дивидендной доходностью, а бывают и микроскопические, все зависит от состояния рубля на конец года и валютной переоценки кубышки, которая превышает капитализацию компании.

👉 Газпром нефть #SIBN

Платит 20 лет. В 2005 году дивиденд был 13,9 руб. В 2024 году выплатили 71 руб. Компания с маленьким free-float, поэтому ее нет в индексе, но с уважаемыми людьми, которые входят в состав акционеров ГПН. На данный момент является дойной коровой многострадального нашего национального достояния, который находится в упадке после того, как европейский рынок решил пользоваться дорогим «демократичным СПГ».

👉 Новатэк #NVTK

Платит 20 лет. В 2004 году дивиденд был 0,89 руб, в 2024 году компания выплатила 79,59 руб. Дивидендная доходность всегда кажется небольшой из-за переоценки стоимости самих акций, но в абсолютных цифрах, компания радует растущими дивидендами.

👉 МТС #MTSS

Платит 19 лет. В 2004 году дивиденд был 3,2 руб, в 2024 году компания выплатила 35 руб. Компания почти 20 лет платит дивиденды, но последнее время постоянно в долг, вот и в 2025-м несмотря на плохие финансовые результаты планирует вновь направить 35 рублей на акцию

👉 Роснефть #ROSN

Платит 18 лет. В 2007 году дивиденд был 1,33 руб, в 2024 году компания выплатила 65,48 руб. Роснефть занимает 4-е место в мире среди нефтегазовых компаний мира и имеет туз в рукаве с мегапроектом Восток-Ойл.

👉 Транснефть-п #TRNFP

Платит 17 лет. В 2008 году дивиденд был 2,59 руб, в 2024 году компания выплатила 177 руб. Стабильные дивиденды больше 15 лет. Из-за увеличения налога на прибыль до 40%, возможно, дивидендные выплаты немного сократятся, компании должны помочь индексация тарифов, но там тоже особо не разгуляешься.

👉 НМТП #NMTP

Платит 17 лет. В 2008 году дивиденд был 0,0335 руб, в 2024 году компания выплатила 0,77 руб. У компании все хорошо с деньгами, низкая долговая нагрузка, ничто не мешает дальнейшим выплатам дивидендов.

👉 ФосАгро #PHOR

Платит 14 лет. В 2011 году дивиденд был 25 руб, в 2024 году компания выплатила 552 руб. Мировой лидер в отрасли удобрений. Был всплеск выплат в 2022 и 2023 годах, сейчас доходность скромнее, но бумага от того не стала менее привлекательной по своим фундаментальным показателям.

Важно посмотреть на выплаты, начиная с 2014 года. Почему именно с 2014 года, ведь кто-то из представленных платит и больше 20 лет, а дело в том, что начиная с 2014 года российские компании сталкиваются с самыми мощными вызовами:

🔹 2014 год — возвращение Крыма и первые санкции. Сбер, например, до 2022 года не был представлен на полуострове боясь санкций, которые потом, в принципе, получил.

🔹 с 2014 по 2020 год была Сирия, дешевый рынок нефти, новые санкции, но компании продолжали платить дивиденды.

🔹 2020 год — эпидемия коронавируса, которая парализовала мировую экономику и разрушила многие логистические цепочки поставок, которые до сих не вернулись в прежние состояния.

🔹 2022 год — начало проведения СВО, которая идет по сей день.

https://smart-lab.ru/mobile/topic/1124692/

Богатеть на дивидендах — хорошо, а на регулярных и без пропусков еще лучше, пишет dividends, yeah! . Стоит всегда помнить, что результаты прошлого не всегда гарантируют результаты в будущем, но если компания придерживалась нормального отношения к миноритариям долгие годы, то с чего бы ей вдруг что-то менять, если ничего критического не произошло.

Платит 24 года. В 2000 году дивиденд был 3 руб, в 2024 году компания выплатила 1012 рублей. Дивидендный аристократ всея Руси. Регулярные выплаты, дивиденды постоянно растут, пока у компании все идет хорошо.

Платит 24 года. И 2000 году дивиденд был 0,2 руб, в 2024 году компания выплатила 80 рублей.Диверсифицированные татары, нефть, добыча и переработка. Региональный нефтяник с щедрыми дивидендами.

Платит 24 года. В 2000 году дивиденд был 0,086 руб, в 2024 году компания выплатила 12,29 рублей. Дивиденды хоть и регулярные, но нельзя сказать про их стабильность, бывают периоды с двухзначной дивидендной доходностью, а бывают и микроскопические, все зависит от состояния рубля на конец года и валютной переоценки кубышки, которая превышает капитализацию компании.

Платит 20 лет. В 2005 году дивиденд был 13,9 руб. В 2024 году выплатили 71 руб. Компания с маленьким free-float, поэтому ее нет в индексе, но с уважаемыми людьми, которые входят в состав акционеров ГПН. На данный момент является дойной коровой многострадального нашего национального достояния, который находится в упадке после того, как европейский рынок решил пользоваться дорогим «демократичным СПГ».

Платит 20 лет. В 2004 году дивиденд был 0,89 руб, в 2024 году компания выплатила 79,59 руб. Дивидендная доходность всегда кажется небольшой из-за переоценки стоимости самих акций, но в абсолютных цифрах, компания радует растущими дивидендами.

Платит 19 лет. В 2004 году дивиденд был 3,2 руб, в 2024 году компания выплатила 35 руб. Компания почти 20 лет платит дивиденды, но последнее время постоянно в долг, вот и в 2025-м несмотря на плохие финансовые результаты планирует вновь направить 35 рублей на акцию

Платит 18 лет. В 2007 году дивиденд был 1,33 руб, в 2024 году компания выплатила 65,48 руб. Роснефть занимает 4-е место в мире среди нефтегазовых компаний мира и имеет туз в рукаве с мегапроектом Восток-Ойл.

Платит 17 лет. В 2008 году дивиденд был 2,59 руб, в 2024 году компания выплатила 177 руб. Стабильные дивиденды больше 15 лет. Из-за увеличения налога на прибыль до 40%, возможно, дивидендные выплаты немного сократятся, компании должны помочь индексация тарифов, но там тоже особо не разгуляешься.

Платит 17 лет. В 2008 году дивиденд был 0,0335 руб, в 2024 году компания выплатила 0,77 руб. У компании все хорошо с деньгами, низкая долговая нагрузка, ничто не мешает дальнейшим выплатам дивидендов.

Платит 14 лет. В 2011 году дивиденд был 25 руб, в 2024 году компания выплатила 552 руб. Мировой лидер в отрасли удобрений. Был всплеск выплат в 2022 и 2023 годах, сейчас доходность скромнее, но бумага от того не стала менее привлекательной по своим фундаментальным показателям.

Важно посмотреть на выплаты, начиная с 2014 года. Почему именно с 2014 года, ведь кто-то из представленных платит и больше 20 лет, а дело в том, что начиная с 2014 года российские компании сталкиваются с самыми мощными вызовами:

🔹 2014 год — возвращение Крыма и первые санкции. Сбер, например, до 2022 года не был представлен на полуострове боясь санкций, которые потом, в принципе, получил.

🔹 с 2014 по 2020 год была Сирия, дешевый рынок нефти, новые санкции, но компании продолжали платить дивиденды.

🔹 2020 год — эпидемия коронавируса, которая парализовала мировую экономику и разрушила многие логистические цепочки поставок, которые до сих не вернулись в прежние состояния.

🔹 2022 год — начало проведения СВО, которая идет по сей день.

https://smart-lab.ru/mobile/topic/1124692/

Please open Telegram to view this post

VIEW IN TELEGRAM

👍78❤16🤔8🔥4🫡2