{kind=link}

Сургутнефтегаз (SNGS): тайны, дивы, перспективы. И что с кубышкой?

Самая закрытая компания из голубых фишек Мосбиржи и главная «кубышка» всея российского рынка — Сургутнефтегаз опубликовал консолидированную отчетность по МСФО за 2023 год и одновременно с этим представил результаты по РСБУ за 1 квартал 2024. Компания безусловно интересная и даже таинственная, так что давайте-ка «сверим часы» по ней.

ПАО «Сургутнефтегаз» — одна из крупнейших вертикально интегрированных нефтяных и газодобывающих компаний в РФ. На её долю приходится 11% нефтедобычи страны и более 6% нефтепереработки. По итогам 2022 компания стала 3-й по объемам добычи в России после "Лукойла" и "Роснефти".

👉Основные результаты по МСФО:

● Выручка: 2,25 трлн ₽ (-4,7% г/г)

● Операционная прибыль: 534 млрд ₽ (-18,4% г/г)

● Чистая прибыль: 1,32 трлн ₽ (x4,12 г/г)

● Общий долг: 953 млрд ₽ (+38,3% г/г)

● Собственный капитал: 7,086 трлн ₽ (+22,2% г/г)

👉Главное из отчета Сургутнефтегаза:

● Выручка снизилась на 4,6% до 2,245 трлн ₽. При этом выручка от продажи нефти упала на 4,9% до 1,479 трлн ₽, а от реализации нефтепродуктов – на 4,4%, до 728,5 млрд ₽.

● Чистая прибыль взлетела более чем в 4(!) раза и достигла умопомрачительных 2,245 трлн. Такой рост был достигнут за счет курсовых разниц — это принесло компании 880 млрд ₽ из-за резкого ослабления рубля. А в 2022 году наоборот был убыток 340 млрд.

● Собственный капитал продолжает расти ударными темпами и по итогам 2023 года превысил 7 трлн ₽. На фоне такого объема активов, общий долг в 950 млрд ₽ кажется совершенно пустячным. Свободный денежный поток (FCF) составил 627 млрд ₽ — гигантская сумма, на которую СНГ мог бы спокойно купить целиком такие компании, как МТС, Тинькофф или ММК.

● Компания также опубликовала результаты по РСБУ за 1 кв. 2024 г. Согласно отчету, выручка выросла на 57,1% г/г до 650 млрд ₽. Прибыль от продаж увеличилась на 39,9% г/г до 123 млрд ₽. Чистая прибыль, напротив, упала на 29,8% г/г до 268 млрд ₽ из-за сокращения добычи нефти.

👉Дивиденды Сургутнефтегаза

Дивполитика компании по привилегированным акциям предполагает выплату 10% от чистой прибыли по РСБУ, разделенной на число «префов», которые составляют 25% уставного капитала. По «обычке» дивы не регламентированы и дивдоходность по ним за последние 10 лет не превышала 3,3%

Таким образом, расчетный дивиденд за 2023 год по «префам» составляет около 12,3₽. Это около 18% дивдоходности по текущим ценам.

За 1 кв. 2024 года компания уже ориентировочно заработала 2,5₽ на привилегированную акцию (3,5% доходности). Впрочем, финальные дивы будут во многом зависеть от курса доллара. Если курс USD/RUB в течение 2024 года будет стабильным, это означает значительное снижение дивидендов по итогам года.

👉Перспективы акций Сургутнефтегаза

СНГ показал сильные финансовые результаты за 2023 год. 1-й квартал 2024 года также вышел неплохим, но чистая прибыль снизилась на 30% г/г из-за высокой базы 1 квартала 2023 и снижения объемов добычи.

Сургут — уникальная компания, которая стоит гораздо меньше, чем запас кэша у неё на счетах. Представьте, что вам предлагают чемодан с миллионом долларов за условные 600 тыс. долларов — вот так можно охарактеризовать капитализацию СНГ. А ведь кроме денег, у компании ещё есть прибыльный бизнес и куча реальных активов.

👉Акции отреагировали на отчетность продолжением роста. Сейчас бумаги торгуются на историческом максимуме.

👉Потенциальные риски

Укрепление рубля, снижение цен на нефть, усиление санкций, рост налогов на нефтяную отрасль. А также риск того, что прилетят какие-то негативные новости по поводу кубышки, которая является главным «магнитом» для инвесторов.

https://smart-lab.ru/mobile/topic/1016831

#SNGS держим?

👍— держим!

🐳 — не держим!

😍 аналитика🔄 новости🔄 бонды

Самая закрытая компания из голубых фишек Мосбиржи и главная «кубышка» всея российского рынка — Сургутнефтегаз опубликовал консолидированную отчетность по МСФО за 2023 год и одновременно с этим представил результаты по РСБУ за 1 квартал 2024. Компания безусловно интересная и даже таинственная, так что давайте-ка «сверим часы» по ней.

ПАО «Сургутнефтегаз» — одна из крупнейших вертикально интегрированных нефтяных и газодобывающих компаний в РФ. На её долю приходится 11% нефтедобычи страны и более 6% нефтепереработки. По итогам 2022 компания стала 3-й по объемам добычи в России после "Лукойла" и "Роснефти".

👉Основные результаты по МСФО:

● Выручка: 2,25 трлн ₽ (-4,7% г/г)

● Операционная прибыль: 534 млрд ₽ (-18,4% г/г)

● Чистая прибыль: 1,32 трлн ₽ (x4,12 г/г)

● Общий долг: 953 млрд ₽ (+38,3% г/г)

● Собственный капитал: 7,086 трлн ₽ (+22,2% г/г)

👉Главное из отчета Сургутнефтегаза:

● Выручка снизилась на 4,6% до 2,245 трлн ₽. При этом выручка от продажи нефти упала на 4,9% до 1,479 трлн ₽, а от реализации нефтепродуктов – на 4,4%, до 728,5 млрд ₽.

● Чистая прибыль взлетела более чем в 4(!) раза и достигла умопомрачительных 2,245 трлн. Такой рост был достигнут за счет курсовых разниц — это принесло компании 880 млрд ₽ из-за резкого ослабления рубля. А в 2022 году наоборот был убыток 340 млрд.

● Собственный капитал продолжает расти ударными темпами и по итогам 2023 года превысил 7 трлн ₽. На фоне такого объема активов, общий долг в 950 млрд ₽ кажется совершенно пустячным. Свободный денежный поток (FCF) составил 627 млрд ₽ — гигантская сумма, на которую СНГ мог бы спокойно купить целиком такие компании, как МТС, Тинькофф или ММК.

● Компания также опубликовала результаты по РСБУ за 1 кв. 2024 г. Согласно отчету, выручка выросла на 57,1% г/г до 650 млрд ₽. Прибыль от продаж увеличилась на 39,9% г/г до 123 млрд ₽. Чистая прибыль, напротив, упала на 29,8% г/г до 268 млрд ₽ из-за сокращения добычи нефти.

👉Дивиденды Сургутнефтегаза

Дивполитика компании по привилегированным акциям предполагает выплату 10% от чистой прибыли по РСБУ, разделенной на число «префов», которые составляют 25% уставного капитала. По «обычке» дивы не регламентированы и дивдоходность по ним за последние 10 лет не превышала 3,3%

Таким образом, расчетный дивиденд за 2023 год по «префам» составляет около 12,3₽. Это около 18% дивдоходности по текущим ценам.

За 1 кв. 2024 года компания уже ориентировочно заработала 2,5₽ на привилегированную акцию (3,5% доходности). Впрочем, финальные дивы будут во многом зависеть от курса доллара. Если курс USD/RUB в течение 2024 года будет стабильным, это означает значительное снижение дивидендов по итогам года.

👉Перспективы акций Сургутнефтегаза

СНГ показал сильные финансовые результаты за 2023 год. 1-й квартал 2024 года также вышел неплохим, но чистая прибыль снизилась на 30% г/г из-за высокой базы 1 квартала 2023 и снижения объемов добычи.

Сургут — уникальная компания, которая стоит гораздо меньше, чем запас кэша у неё на счетах. Представьте, что вам предлагают чемодан с миллионом долларов за условные 600 тыс. долларов — вот так можно охарактеризовать капитализацию СНГ. А ведь кроме денег, у компании ещё есть прибыльный бизнес и куча реальных активов.

👉Акции отреагировали на отчетность продолжением роста. Сейчас бумаги торгуются на историческом максимуме.

👉Потенциальные риски

Укрепление рубля, снижение цен на нефть, усиление санкций, рост налогов на нефтяную отрасль. А также риск того, что прилетят какие-то негативные новости по поводу кубышки, которая является главным «магнитом» для инвесторов.

https://smart-lab.ru/mobile/topic/1016831

#SNGS держим?

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

👍253🐳96❤12🔥5🫡4🎉1

{kind=link}

ТОП-5 акций в 2024 году. Как ведут себя голубые фишки?

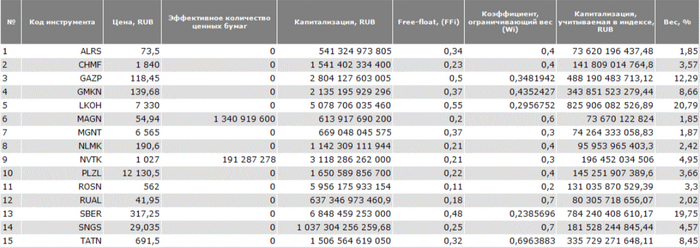

В индекс попадают 15 наиболее ликвидных компаний российского фондового рынка. Вес на одну компании в индексе ограничен 20%. Ребалансировка 4 раза в год (третья пятница марта, июня, сентября и декабря).

На сегодняшний день индекс представлен следующими компаниями, в скобках указан вес компании в индексе в процентах:

Лукойл (20,79%), Сбербанк (19,75%), Газпром (12,29%), Норникель (8,66%), Татнефть (8,45%), Новатэк (4,95%), Сургутнефтегаз (4,57%), Северсталь (3,57%), Полюс Золото (3,66%), Роснефть (3,3%), НЛМК (2,42%), Русал (2,02%), Магнит (1,87%), Алроса (1,85%), ММК (1,85%)

👉Северсталь (#CHMF)

Рост +31,77%

Сталевары ворвались в новый год с кэшом на балансе и возобновлением дивидендных выплат, да так, что уже объявили за 2023 и за 1 кв 2024, а еще планируют вернуться к ежеквартальным выплатам. НЛМК прибили после дивгэпа, посмотрим, что будет с череповчанами.

👉Русал (#RUAL)

Рост +21,88%

Росли на том, что цены на алюминий скакнули вверх, из-за возможных санкций на российский алюминий увеличились продажи в страны ЕС. Компания меня не вдохновляет. Терки с Норникелем, огромный долг Русала, да и рынок у них очень конкурентный, но быть в топе голубых фишек на сегодняшний день им это не мешает.

👉Сбербанк (#SBER)

Рост +16,69%

Машина по зарабатыванию денег. Выпускает отчеты с увеличивающейся чистой прибылью, как автомат Калашникова, обоснованный рост, обоснованно, одной из самой сильной бумаги на российском фондовом рынке.

👉Полюс Золото (#PLZL)

Рост +13,33%

Цены на золото на максимумах, что и толкало котировки бумаг вверх. История с невыплатами дивидендов немного подпортила рост акций в 2024 году, но свои 13%, компания прибавила. Менеджмент заявил, что хочет придерживаться своей дивидендной политики, но сдерживающие факторы пока поставили на паузу выплаты. Берем попкорн и следим за золотодобытчиком.

👉Сургутнефтегаз (#SNGS)

Рост +8,55%

Свидетели кубышки Сургутовой надеются на ее расчехление когда-нибудь. Цены на нефть и курс рубля давали зарабатывать нашим нефтяникам хорошие прибыли. Компания гуд, но с дивидендами не гуд. Мой нефтяной гараж занят другими четырьмя геликами

Пару слов про аутсайдеров полугодичного марафона на российском рынке. Как ни странно. и тут Газпром тоже не на первом месте. Тройка антилидеров выглядит следующим образом:

👉Новатэк (-29,75%)

👉Газпром (-25,67%)

👉Норникель (-13,87%)

Вот так в 2024 году ведут себя эти мастодонты. Новатэк в санкциях, как в шелках, Газпром отрицательно зарабатывает, надеемся на его восстановление, а Потанин хочет в Бахрейн и Китай, возможно, там его производству будет лучше, а почему бы и нет?

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1027326

В индекс попадают 15 наиболее ликвидных компаний российского фондового рынка. Вес на одну компании в индексе ограничен 20%. Ребалансировка 4 раза в год (третья пятница марта, июня, сентября и декабря).

На сегодняшний день индекс представлен следующими компаниями, в скобках указан вес компании в индексе в процентах:

Лукойл (20,79%), Сбербанк (19,75%), Газпром (12,29%), Норникель (8,66%), Татнефть (8,45%), Новатэк (4,95%), Сургутнефтегаз (4,57%), Северсталь (3,57%), Полюс Золото (3,66%), Роснефть (3,3%), НЛМК (2,42%), Русал (2,02%), Магнит (1,87%), Алроса (1,85%), ММК (1,85%)

👉Северсталь (#CHMF)

Рост +31,77%

Сталевары ворвались в новый год с кэшом на балансе и возобновлением дивидендных выплат, да так, что уже объявили за 2023 и за 1 кв 2024, а еще планируют вернуться к ежеквартальным выплатам. НЛМК прибили после дивгэпа, посмотрим, что будет с череповчанами.

👉Русал (#RUAL)

Рост +21,88%

Росли на том, что цены на алюминий скакнули вверх, из-за возможных санкций на российский алюминий увеличились продажи в страны ЕС. Компания меня не вдохновляет. Терки с Норникелем, огромный долг Русала, да и рынок у них очень конкурентный, но быть в топе голубых фишек на сегодняшний день им это не мешает.

👉Сбербанк (#SBER)

Рост +16,69%

Машина по зарабатыванию денег. Выпускает отчеты с увеличивающейся чистой прибылью, как автомат Калашникова, обоснованный рост, обоснованно, одной из самой сильной бумаги на российском фондовом рынке.

👉Полюс Золото (#PLZL)

Рост +13,33%

Цены на золото на максимумах, что и толкало котировки бумаг вверх. История с невыплатами дивидендов немного подпортила рост акций в 2024 году, но свои 13%, компания прибавила. Менеджмент заявил, что хочет придерживаться своей дивидендной политики, но сдерживающие факторы пока поставили на паузу выплаты. Берем попкорн и следим за золотодобытчиком.

👉Сургутнефтегаз (#SNGS)

Рост +8,55%

Свидетели кубышки Сургутовой надеются на ее расчехление когда-нибудь. Цены на нефть и курс рубля давали зарабатывать нашим нефтяникам хорошие прибыли. Компания гуд, но с дивидендами не гуд. Мой нефтяной гараж занят другими четырьмя геликами

Пару слов про аутсайдеров полугодичного марафона на российском рынке. Как ни странно. и тут Газпром тоже не на первом месте. Тройка антилидеров выглядит следующим образом:

👉Новатэк (-29,75%)

👉Газпром (-25,67%)

👉Норникель (-13,87%)

Вот так в 2024 году ведут себя эти мастодонты. Новатэк в санкциях, как в шелках, Газпром отрицательно зарабатывает, надеемся на его восстановление, а Потанин хочет в Бахрейн и Китай, возможно, там его производству будет лучше, а почему бы и нет?

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1027326

👍59❤10🫡6🔥4👏4🤔4😱1

Где дивиденды, Сургутнефтегаз?

История, доходность, дивидендная политика и перспективы

Если вас попросят описать Сургутнефтегаз тремя словами, какими они будут? У igotosochi такие: нефть, газ, кубышка. Сегодня смотрим, что по дивидендам у самой крупной нефтегазовой кубышки России.

Входит в топ-5 нефтегазовых компаний России и держит огромные суммы на депозитах в российских банках, преимущественно в долларах (так называемая кубышка). Кто реально владеет компанией, неизвестно, сама СНГ говорит так: «акции компании распределены между акционерами, ни один из которых не является конечной контролирующей стороной и не оказывает существенного влияния». Ходят слухи, что Путин владеет третью компании — проверить это, конечно, сложновато.

👉 Дивидендная политика

Дивполитика Сургутнефтегаза предполагает направление на дивиденды по привилегированным акциям 10% чистой прибыли по РСБУ. Общая сумма, выплачиваемая по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли по итогам последнего отчётного года, разделённой на число акций, которые составляют 25% уставного капитала. По обыкновенным акциям чёткой дивполитики нет. По ним всегда меньше, причём заметно так.

👉 История дивидендов

По обычным акциям дивиденды стабильны выплачиваются на протяжении последних 20 лет в районе 2–3%. А вот с префами интереснее. Дивдоходность колеблется от 2% до 20%. Хотя до 2014 года дивиденды выплачивались довольно ровно и по возрастающей.

👉 Дивдоходность за последние 10 лет (2015–2024)

• Префы: 21,27%, 16,71%, 2,07%, 4,13%, 18,16%, 2,69%, 14,65%, 14,28%, 1,83%, 20,47%

• Обычка: 2,08%, 1,82%, 2,23%, 2,27%, 2,42%, 1,76%, 2,07%, 3,27%, 2,68%, 3,05%

👉 Средняя доходность за 10 лет

• АП: 11,42%

• АО: 2,36%

Не зря префы Сургута — одни из любимых акций у инвесторов. А вот по обычным акциям инвесторы пока что безрезультатно ждут изменения дивидендной политики.

👉 Ближайшие дивиденды

Отсечка по дивидендам у СНГ вот уже много лет происходит в июле, так что разумно ожидать её именно в июле.

👉 Последний отчёт

Сургутнефтегаз крайне мощно отчитался за 1П2024 по РСБУ. Он показал примерно огромное ничего. В бухгалтерском балансе раскрыли только общий объём активов/пассивов и капитала, в отчёте о финансовых результатах – лишь объём операционной и чистой прибыли, которая составила 139,9 млрд рублей, упав в пять раз г/г. Исходя из отчётности за первый квартал, компания получила чистый убыток во втором квартале в размере 128,7 млрд.

СНГ — одна из самых закрытых компаний, зато обладающая огромной сектой свидетелей кубышки. Её размер превышает капитализацию в 4 раза. Если кто-то из миноритариев считает, что имеет на неё какие-то права, то зря. А вот проценты от кубышки и её переоценка идут в чистую прибыль.

Котировки акций очень сильно зависят от курса доллара и курса нефти. Считается, что префы СНГ — это как покупка долларов, но только лежат они не под подушкой.

👉 Такое мы берём?

Почему нет, если да! Но лично у меня доля СНГ в портфеле акций низкая, мне кажутся более интересными Роснефть с её Восток-Ойлом и Лукойл с его предсказуемостью. При этом, Сургут может преподнести какой-нибудь сюрприз, и, вероятно, он может оказаться приятным. В портфеле котлетера и туземунщика префы Сургута не будут лишними.

Держите у себя #SNGS #SNGSP ?

👍— конечно держу!

🐳 — нет, есть варианты интереснее

https://smart-lab.ru/mobile/topic/1102593/

История, доходность, дивидендная политика и перспективы

Если вас попросят описать Сургутнефтегаз тремя словами, какими они будут? У igotosochi такие: нефть, газ, кубышка. Сегодня смотрим, что по дивидендам у самой крупной нефтегазовой кубышки России.

Сургутнефтегаз — одна из крупнейших российских нефтяных и газодобывающих компаний, осуществляет деятельность в Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской областях.

Входит в топ-5 нефтегазовых компаний России и держит огромные суммы на депозитах в российских банках, преимущественно в долларах (так называемая кубышка). Кто реально владеет компанией, неизвестно, сама СНГ говорит так: «акции компании распределены между акционерами, ни один из которых не является конечной контролирующей стороной и не оказывает существенного влияния». Ходят слухи, что Путин владеет третью компании — проверить это, конечно, сложновато.

Дивполитика Сургутнефтегаза предполагает направление на дивиденды по привилегированным акциям 10% чистой прибыли по РСБУ. Общая сумма, выплачиваемая по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли по итогам последнего отчётного года, разделённой на число акций, которые составляют 25% уставного капитала. По обыкновенным акциям чёткой дивполитики нет. По ним всегда меньше, причём заметно так.

По обычным акциям дивиденды стабильны выплачиваются на протяжении последних 20 лет в районе 2–3%. А вот с префами интереснее. Дивдоходность колеблется от 2% до 20%. Хотя до 2014 года дивиденды выплачивались довольно ровно и по возрастающей.

• Префы: 21,27%, 16,71%, 2,07%, 4,13%, 18,16%, 2,69%, 14,65%, 14,28%, 1,83%, 20,47%

• Обычка: 2,08%, 1,82%, 2,23%, 2,27%, 2,42%, 1,76%, 2,07%, 3,27%, 2,68%, 3,05%

• АП: 11,42%

• АО: 2,36%

Не зря префы Сургута — одни из любимых акций у инвесторов. А вот по обычным акциям инвесторы пока что безрезультатно ждут изменения дивидендной политики.

Отсечка по дивидендам у СНГ вот уже много лет происходит в июле, так что разумно ожидать её именно в июле.

Сургутнефтегаз крайне мощно отчитался за 1П2024 по РСБУ. Он показал примерно огромное ничего. В бухгалтерском балансе раскрыли только общий объём активов/пассивов и капитала, в отчёте о финансовых результатах – лишь объём операционной и чистой прибыли, которая составила 139,9 млрд рублей, упав в пять раз г/г. Исходя из отчётности за первый квартал, компания получила чистый убыток во втором квартале в размере 128,7 млрд.

СНГ — одна из самых закрытых компаний, зато обладающая огромной сектой свидетелей кубышки. Её размер превышает капитализацию в 4 раза. Если кто-то из миноритариев считает, что имеет на неё какие-то права, то зря. А вот проценты от кубышки и её переоценка идут в чистую прибыль.

Котировки акций очень сильно зависят от курса доллара и курса нефти. Считается, что префы СНГ — это как покупка долларов, но только лежат они не под подушкой.

Почему нет, если да! Но лично у меня доля СНГ в портфеле акций низкая, мне кажутся более интересными Роснефть с её Восток-Ойлом и Лукойл с его предсказуемостью. При этом, Сургут может преподнести какой-нибудь сюрприз, и, вероятно, он может оказаться приятным. В портфеле котлетера и туземунщика префы Сургута не будут лишними.

Держите у себя #SNGS #SNGSP ?

👍— конечно держу!

https://smart-lab.ru/mobile/topic/1102593/

Please open Telegram to view this post

VIEW IN TELEGRAM

👍255🐳113❤7🔥7🫡3🎉2🍾1🤝1

Кто проиграет от снижения ставки?

Пока рынок внимательно следит за геополитикой, на внутреннем треке происходят не менее интересные вещи.

В первую очередь это касается облигаций, куда хлынули «умные деньги» — акулы выкупили все размещения Минфина, и тот досрочно выполнил свой план. То же самое происходит с корпоративными бумагами, интерес к которым так же растет.

⚡️ Вместе с тем недельная инфляция пошла на спад — последнее ее значение стало минимальным с октября 2024 года. Падают инфляционные ожидания, охлаждается кредитная активность, впервые за полтора года выросла безработица.

Так что ключевая ставка все же работает — отсюда и такая активность на рынке долга, который закладывает ее более раннее снижение. Если раньше все говорили о втором полугодии, то сейчас есть предпосылки смягчения уже в апреле или июне.

Для большинства компаний это позитив, но для некоторых это станет негативным событием. Кто же проиграет от снижения ставки?

👉 Банк Санкт-Петербург #BSBP

За последние годы он просто расцвел, и не последнюю роль тут сыграла ключевая ставка. Пока конкуренты страдают, этот банк берет дешевые деньги (бюджетников) и занимает их надежным юрикам, извлекая огромную прибыль.

Поэтому у него такая высокая рентабельность — в прошлом году она составила 27,1%. У того же Сбера этот показатель заметно ниже — лишь 24%, а в 4 квартале вообще 20,6%.

👉 Мосбиржа #MOEX

У нашего казино есть две статьи доходов — комиссии за сделки и проценты от денег, хранящихся на счетах клиентов. Благодаря высокой ставке, только на этих процентах компания заработала 92 млрд. рублей (против 55 млрд. годом ранее).

Когда ставка начнет снижаться, процентные доходы станут менее жирными — и вряд ли рост комиссионных сможет их компенсировать.

👉 ИнтерРАО #IRAO

Только вдумайтесь в эти цифры — кубышка принесла компании 84 миллиарда, в то время как основной бизнес дал 108 млрд. рублей. По факту бизнес не успевает за инфляцией, а весь ее рост обеспечен денежной подушкой.

И когда процентные доходы начнут падать, прибыль компании уйдет в боковик — это не смертельно, но и уже не так привлекательно.

👉 Транснефть #TRNF

Тут мы видим похожую картину — у компании большая кубышка (680 млрд. рублей), которая дает ей процентные доходы. При этом основной бизнес стагнирует — тарифы не успевают за расходами, а амортизация растет из-за инфляции.

И все бы ничего, если бы не повышение налогов — вместе со снижением процентов это приведет к падению прибыли.

👉 Сургут #SNGS

А тут все не так однозначно, ведь мы не знаем точной структуры кубышки. Часть ее хранится в рублях — при снижении ставки упадут рублевые доходы, а часть вложена в валюту — при смягчении ДКП рубль ослабнет, что даст валютную переоценку.

Так что тут остается лишь гадать — чаша весов может качнуться как в одну, так и в другую сторону.

👉 Озон #OZON

Свежий отчет показал, насколько быстро растет финтех-направление — за 2024 год его выручка выросла до 93 млрд. рублей (+190%!). У клиентов на картах остаются деньги, которые просто размещаются по текущим ставкам.

А теперь следим за руками — EBITDA компании составила 40 млрд. рублей, при этом банк принес 32 млрд. рублей. Так что финтех очень важен — и пока непонятно, как он отработает при снижении ставки.

Cyberwish не стал включать сюда Лукойл #LKOH и Юнипро #UPER — для первого кубышка не так важна, а вторая потратит все деньги на модернизацию. А так вроде бы никого не забыл

https://smart-lab.ru/mobile/topic/1125510/

Пока рынок внимательно следит за геополитикой, на внутреннем треке происходят не менее интересные вещи.

В первую очередь это касается облигаций, куда хлынули «умные деньги» — акулы выкупили все размещения Минфина, и тот досрочно выполнил свой план. То же самое происходит с корпоративными бумагами, интерес к которым так же растет.

Так что ключевая ставка все же работает — отсюда и такая активность на рынке долга, который закладывает ее более раннее снижение. Если раньше все говорили о втором полугодии, то сейчас есть предпосылки смягчения уже в апреле или июне.

Для большинства компаний это позитив, но для некоторых это станет негативным событием. Кто же проиграет от снижения ставки?

За последние годы он просто расцвел, и не последнюю роль тут сыграла ключевая ставка. Пока конкуренты страдают, этот банк берет дешевые деньги (бюджетников) и занимает их надежным юрикам, извлекая огромную прибыль.

Поэтому у него такая высокая рентабельность — в прошлом году она составила 27,1%. У того же Сбера этот показатель заметно ниже — лишь 24%, а в 4 квартале вообще 20,6%.

У нашего казино есть две статьи доходов — комиссии за сделки и проценты от денег, хранящихся на счетах клиентов. Благодаря высокой ставке, только на этих процентах компания заработала 92 млрд. рублей (против 55 млрд. годом ранее).

Когда ставка начнет снижаться, процентные доходы станут менее жирными — и вряд ли рост комиссионных сможет их компенсировать.

Только вдумайтесь в эти цифры — кубышка принесла компании 84 миллиарда, в то время как основной бизнес дал 108 млрд. рублей. По факту бизнес не успевает за инфляцией, а весь ее рост обеспечен денежной подушкой.

И когда процентные доходы начнут падать, прибыль компании уйдет в боковик — это не смертельно, но и уже не так привлекательно.

Тут мы видим похожую картину — у компании большая кубышка (680 млрд. рублей), которая дает ей процентные доходы. При этом основной бизнес стагнирует — тарифы не успевают за расходами, а амортизация растет из-за инфляции.

И все бы ничего, если бы не повышение налогов — вместе со снижением процентов это приведет к падению прибыли.

А тут все не так однозначно, ведь мы не знаем точной структуры кубышки. Часть ее хранится в рублях — при снижении ставки упадут рублевые доходы, а часть вложена в валюту — при смягчении ДКП рубль ослабнет, что даст валютную переоценку.

Так что тут остается лишь гадать — чаша весов может качнуться как в одну, так и в другую сторону.

Свежий отчет показал, насколько быстро растет финтех-направление — за 2024 год его выручка выросла до 93 млрд. рублей (+190%!). У клиентов на картах остаются деньги, которые просто размещаются по текущим ставкам.

А теперь следим за руками — EBITDA компании составила 40 млрд. рублей, при этом банк принес 32 млрд. рублей. Так что финтех очень важен — и пока непонятно, как он отработает при снижении ставки.

Cyberwish не стал включать сюда Лукойл #LKOH и Юнипро #UPER — для первого кубышка не так важна, а вторая потратит все деньги на модернизацию. А так вроде бы никого не забыл

https://smart-lab.ru/mobile/topic/1125510/

Please open Telegram to view this post

VIEW IN TELEGRAM

👍86❤11🔥11🍾4🐳3🫡3😁1

Расчетный убыток Сургутнефтегаза в 1кв 2025 > 500 млрд руб.

Убыток Сургутнефтегаза по итогам 1-го квартала Александр Антонов оценивает >500 млрд рублей. Но компания, судя по всему, успешно справляется с санкциями.

Опубликованная региональная статистика по финансовому результату нефтяных компаний ХМАО сигнализирует об убытке Сургутнефтегаза по итогам 2-х месяцев 2025 г. в размере 400 млрд рублей. Эта цифра практически на 100% соотносится с прогнозом моей модели (поэтому я оставляю без изменений свои допущения относительно валютной составляющей финансовых вложений).

Основная причина убытка – это отрицательные курсовые разницы (~620 млрд рублей). В марте они, по моей оценке, увеличились до ~800 млрд рублей. С учётом прибыли нефтяного бизнеса и полученных процентов ожидаю убыток по итогам 1-го квартала на уровне 530 млрд рублей.

Вижу признаки того, что Сургутнефтегаз, вероятно, справляется с санкционными ограничениями без серьёзных потерь. Доступен показатель выручки нефтяников ХМАО по состоянию на конец марта. Доля Сургутнефтегаза здесь ~35%. Видим, что по итогам 1-го квартала выручка нефтяников ХМАО сократилась относительно 4-го квартала меньше, чем выручка нефтяников из прочих регионов. Если бы Сургут потерял в объёмах или продавал нефть с существенными дисконтами, то, вероятно, мы бы увидели худшую динамику выручки ХМАО из-за большой доли Сургутнефтегаза.

Модель с прогнозом 2025 г. и оценкой опубликую чуть позже. Хочу увидеть отчёт за 24-й год, который подтвердил бы адекватность вводных в моей модели. Ожидаю РСБУ в XXX формате, но с раскрытой чистой прибылью.

Я считаю Сургут долгосрочно одной из лучших (с Лукойлом) историй в нефтянке.

Как я смотрю: на аккумулированном капитале Сургутнефтегаз может спокойно генерить на преф 7+ рублей дивидендом, если в качестве дохода от курсовых разниц будем ориентироваться хотя бы на инфляционный дифференциал. За счёт низкого пэйаута нормализованный дивиденд органически растёт с хорошей скоростью.

Сургутнефтегаз одними процентами покрывает всю программу капитальных расходов (когда у других нефтянников на это уходит до половины OCF), а операционный поток может направлять в «кубышку», которая даёт отдачу за счёт переоценок и процентного дохода.

Акции останутся по давлением, пока курс не развернется и будет «рисоваться» очень низкий дивиденд за 25-й год. Я это рассматриваю как хорошую долгосрочную возможность, и до дивиденда за 24-й год готов около 50 руб. за преф совершать покупки. В целом жду повторения кейса 22/23 годов (когда в июне публиковались результаты за год). Отчёт можем увидеть через месяц. Я жду ~9,7 див за 24-й год.

С учётом косвенной информации по прибылям нефтянки ХМАО не ожидаю негативных сюрпризов.

https://smart-lab.ru/mobile/topic/1153252/

#SNGS держим?

👍— конечно!

🐳 — нет, не держим!

Убыток Сургутнефтегаза по итогам 1-го квартала Александр Антонов оценивает >500 млрд рублей. Но компания, судя по всему, успешно справляется с санкциями.

Опубликованная региональная статистика по финансовому результату нефтяных компаний ХМАО сигнализирует об убытке Сургутнефтегаза по итогам 2-х месяцев 2025 г. в размере 400 млрд рублей. Эта цифра практически на 100% соотносится с прогнозом моей модели (поэтому я оставляю без изменений свои допущения относительно валютной составляющей финансовых вложений).

Основная причина убытка – это отрицательные курсовые разницы (~620 млрд рублей). В марте они, по моей оценке, увеличились до ~800 млрд рублей. С учётом прибыли нефтяного бизнеса и полученных процентов ожидаю убыток по итогам 1-го квартала на уровне 530 млрд рублей.

Вижу признаки того, что Сургутнефтегаз, вероятно, справляется с санкционными ограничениями без серьёзных потерь. Доступен показатель выручки нефтяников ХМАО по состоянию на конец марта. Доля Сургутнефтегаза здесь ~35%. Видим, что по итогам 1-го квартала выручка нефтяников ХМАО сократилась относительно 4-го квартала меньше, чем выручка нефтяников из прочих регионов. Если бы Сургут потерял в объёмах или продавал нефть с существенными дисконтами, то, вероятно, мы бы увидели худшую динамику выручки ХМАО из-за большой доли Сургутнефтегаза.

Модель с прогнозом 2025 г. и оценкой опубликую чуть позже. Хочу увидеть отчёт за 24-й год, который подтвердил бы адекватность вводных в моей модели. Ожидаю РСБУ в XXX формате, но с раскрытой чистой прибылью.

Я считаю Сургут долгосрочно одной из лучших (с Лукойлом) историй в нефтянке.

Как я смотрю: на аккумулированном капитале Сургутнефтегаз может спокойно генерить на преф 7+ рублей дивидендом, если в качестве дохода от курсовых разниц будем ориентироваться хотя бы на инфляционный дифференциал. За счёт низкого пэйаута нормализованный дивиденд органически растёт с хорошей скоростью.

Сургутнефтегаз одними процентами покрывает всю программу капитальных расходов (когда у других нефтянников на это уходит до половины OCF), а операционный поток может направлять в «кубышку», которая даёт отдачу за счёт переоценок и процентного дохода.

Акции останутся по давлением, пока курс не развернется и будет «рисоваться» очень низкий дивиденд за 25-й год. Я это рассматриваю как хорошую долгосрочную возможность, и до дивиденда за 24-й год готов около 50 руб. за преф совершать покупки. В целом жду повторения кейса 22/23 годов (когда в июне публиковались результаты за год). Отчёт можем увидеть через месяц. Я жду ~9,7 див за 24-й год.

С учётом косвенной информации по прибылям нефтянки ХМАО не ожидаю негативных сюрпризов.

https://smart-lab.ru/mobile/topic/1153252/

#SNGS держим?

👍— конечно!

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍187🐳71❤5💯4🔥3😁2🤔2🫡1