Китай поборется за замороженные активы России?

Автор: Юрий Шабалов

Замороженные активы России за рубежом продолжают генерировать огромные средства.

Если непредвиденную прибыль обложить налогами, это вроде как укладывается в рамки мирового права. Но если попробовать изъять проценты, которые приносит «заморозка», юридических проблем не избежать, такое решение равнозначно полному аресту русских активов.

К таким мыслям пришёл заместитель директора Шеффилдского центра международного и европейского права Даниэль Франчини, рассуждая, кого и как затронут зависшие деньги русских.

Разбираемся здесь: https://smart-lab.ru/mobile/topic/993825

😍 аналитика🔄 новости🔄 бонды

Автор: Юрий Шабалов

Замороженные активы России за рубежом продолжают генерировать огромные средства.

Если непредвиденную прибыль обложить налогами, это вроде как укладывается в рамки мирового права. Но если попробовать изъять проценты, которые приносит «заморозка», юридических проблем не избежать, такое решение равнозначно полному аресту русских активов.

К таким мыслям пришёл заместитель директора Шеффилдского центра международного и европейского права Даниэль Франчини, рассуждая, кого и как затронут зависшие деньги русских.

Разбираемся здесь: https://smart-lab.ru/mobile/topic/993825

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from СМАРТЛАБ НОВОСТИ

📈Индекс Мосбиржи к 14:30 достиг своего максимума в 3298,63п впервые с февраля 2022г. Все пребывают в эйфории и ждут новых высот.

Читать далее

👉 https://smartlab.news/i/107954

Читать далее

👉 https://smartlab.news/i/107954

{kind=link}

ЕвроТранс на пути в основной индекс Мосбиржи!

Московская биржа 1 марта включила акции ЕвроТранса сразу в 2 индекса:

• Индекс средней и малой капитализации

• Индекс акций широкого рынка

Для любой компании попадание в индексы - большой шаг на биржевом пути, ведь на индексы обращают внимание институциональные инвесторы!

Институционалы - это приток новых денег в компанию, а значит потенциальный рост котировок и снижение волатильности.

Следующей ступенью, которую можно пожелать покорить эмитенту - вхождение в основной Индекс Мосбиржи.

Тогда на акции компании также обратят внимание индексные фонды - самые крупные профессиональные игроки на российском рынке.

Это будет логичным и органичным шагом в жизни ЕвроТранса - компания динамично развивается, наращивая операционные результаты и финансовые показатели.

С интересом ждём отчётность компании за 2023 год!

👉 Кстати, об операционных результатах:

ЕвроТранс планирует развивать инфраструктуру для электромобилей, для чего готовит выпуск "зелёных" облигаций на 2 млрд рублей.

Прошлые выпуски облигаций пользовались у инвесторов ажиотажным спросом благодаря сочетанию высокой надёжности эмитента и высокого купона.

Весьма вероятно, что и грядущее размещение будет крайне интересным!

😍 аналитика🔄 новости🔄 бонды

Московская биржа 1 марта включила акции ЕвроТранса сразу в 2 индекса:

• Индекс средней и малой капитализации

• Индекс акций широкого рынка

Для любой компании попадание в индексы - большой шаг на биржевом пути, ведь на индексы обращают внимание институциональные инвесторы!

Институционалы - это приток новых денег в компанию, а значит потенциальный рост котировок и снижение волатильности.

Следующей ступенью, которую можно пожелать покорить эмитенту - вхождение в основной Индекс Мосбиржи.

Тогда на акции компании также обратят внимание индексные фонды - самые крупные профессиональные игроки на российском рынке.

Это будет логичным и органичным шагом в жизни ЕвроТранса - компания динамично развивается, наращивая операционные результаты и финансовые показатели.

С интересом ждём отчётность компании за 2023 год!

ЕвроТранс планирует развивать инфраструктуру для электромобилей, для чего готовит выпуск "зелёных" облигаций на 2 млрд рублей.

Прошлые выпуски облигаций пользовались у инвесторов ажиотажным спросом благодаря сочетанию высокой надёжности эмитента и высокого купона.

Весьма вероятно, что и грядущее размещение будет крайне интересным!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Вечерний обзор рынков

Курсы валют ЦБ на 5 марта:

💵 USD — 91,3534

💸 EUR — 99,1061

💸 CNY — 12,6478

📈 Индекс МосБиржи (+0,91%)

По итогам основной торговой сессии показал положительную динамику и пробил уровень сопротивления в районе 3280 пунктов.

📈 АЛРОСА (+1,28%)

Планирует увеличить инвестиционную программу. Этот год будет для компании периодом довольно серьезных инвестиционных решений. Нужно переходить на добычу алмазов подземным способом и решения эти нужно принимать уже сегодня. Об этом говорится в сообщении правительства Республики Саха (Якутия) по итогам встречи главы республики Айсена Николаева с генеральным директором АЛРОСА Павлом Маринычевым.

📉 Группа РусАгро (-1,88%)

Опубликовала финансовые результаты за IV кв. 2023 г. по МСФО. Выручка составила 99 млрд руб., что означает рост на 70% год к году. Скорректированный показатель EBITDA увеличился на 180% и составил 26 млрд руб. Чистая прибыль достигла 10,2 млрд руб., увеличившись на 87% по сравнению с аналогичным периодом 2022 г.

Несмотря на сильные финансовые результаты, совет директоров РусАгро рекомендовал акционерам отказаться от дивидендов за 2023 г. Из-за регистрации компании за рубежом выплаты пока не ожидаются. РусАгро подала документы в регулирующие органы Кипра для запуска редомициляции на о. Русский, сообщил директор по корпоративному развитию Александр Тарасов, но решения пока нет.

🔴 ОПЕК+ возможно, придется придерживаться ограничений на добычу в течение всего года, и сотрудничество всех сторон далеко не гарантировано. Саудовская Аравия и ее партнеры договорились в воскресенье приостановить ежедневную добычу примерно на 2 млн баррелей до середины года, шаг, который должен сбалансировать мировые рынки и поддержать фьючерсы выше 80 долларов за баррель.

Россия дала обещание за этот период добровольно сократить добычу и экспорт нефти и нефтепродуктов на 471 тыс. б/с. По словам вице-премьера Александра Новака, это должно произойти в рамках «мер предосторожности, принимаемых странами ОПЕК+ с целью поддержания стабильности и баланса нефтяных рынков».

🔴 Минфин РФ намерен снизить долю льготной ипотеки на рынке новостроек с 90% до 25–30%, отмечается в сообщении, размещенном на сайте ведомства. При этом, по поручению президента РФ «Семейная ипотека» будет продлена до 2030 г. Для семей с детьми до 6 лет будут действовать текущие условия и ставка 6%, базовые параметры программы будут сохранены.

📉 Нефть Brent $83.16 (-0,53%)

Источник: https://smart-lab.ru/mobile/topic/993988

😍 аналитика🔄 новости🔄 бонды

Курсы валют ЦБ на 5 марта:

По итогам основной торговой сессии показал положительную динамику и пробил уровень сопротивления в районе 3280 пунктов.

Планирует увеличить инвестиционную программу. Этот год будет для компании периодом довольно серьезных инвестиционных решений. Нужно переходить на добычу алмазов подземным способом и решения эти нужно принимать уже сегодня. Об этом говорится в сообщении правительства Республики Саха (Якутия) по итогам встречи главы республики Айсена Николаева с генеральным директором АЛРОСА Павлом Маринычевым.

Опубликовала финансовые результаты за IV кв. 2023 г. по МСФО. Выручка составила 99 млрд руб., что означает рост на 70% год к году. Скорректированный показатель EBITDA увеличился на 180% и составил 26 млрд руб. Чистая прибыль достигла 10,2 млрд руб., увеличившись на 87% по сравнению с аналогичным периодом 2022 г.

Несмотря на сильные финансовые результаты, совет директоров РусАгро рекомендовал акционерам отказаться от дивидендов за 2023 г. Из-за регистрации компании за рубежом выплаты пока не ожидаются. РусАгро подала документы в регулирующие органы Кипра для запуска редомициляции на о. Русский, сообщил директор по корпоративному развитию Александр Тарасов, но решения пока нет.

Россия дала обещание за этот период добровольно сократить добычу и экспорт нефти и нефтепродуктов на 471 тыс. б/с. По словам вице-премьера Александра Новака, это должно произойти в рамках «мер предосторожности, принимаемых странами ОПЕК+ с целью поддержания стабильности и баланса нефтяных рынков».

Источник: https://smart-lab.ru/mobile/topic/993988

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Стоимость аренды летит вверх вслед за ценами

Автор: Кот.Финанс

Число объявлений о сдаче в аренду резко сократилось, а цены выросли на 18-40%, значительно опережая рост на саму недвижимость. Сдать даже неликвидные квартиры стало легче, но покупать квартиры для сдачи все так же не выгодно

👉 Что из себя представляет рынок аренды?

80% рынка это ликвидные студии и 1-2 ккв. Двушки тоже считаем ликвидными, т.к. их арендуют семьи с детьми, или студенты на двоих.

Сразу поражает сокращение числа объявлений вдвое, но об этом ниже.

👉 Предложение и спрос

Количество активных объявлений снизилось год к году больше, чем в 2 раза. Если говорить о столицах, то число объявлений аренды сократилось в Москве и Питере почти на 70%, но драмы быть не должно: так уже было в IV 2021

👉 Цены

Рост цен на аренду значительно опередил рост на саму недвижимость: +40% в Москве и +24% в Санкт-Петербурге. Мы не любим сводную по регионам, т.к. каждый регион отличается и усреднять неверно.

При этом, традиционно вызывают вопросы сроки экспозиции: разве сдать квартиру в Санкт-Петербурге и Москве действительно занимает месяц? По нашему опыту, 3х дней вполне достаточно для студии или 1ккв, а объявление висит максимум неделю. А как по другим городам?

Динамика средних цен показывает значительный рост по квартирам любой комнатности. Так, студии выросли на 21%, 1ккв на 11%, двушки на 16%, трешки на 16%

👉 Доходность и окупаемость

Доходность аренды вернулась в диапазон 5-7%, хотя за счет роста цен на недвижимость в последние 3 года отставала. Альтернативные инвестиции:

• акции через дивиденды

• облигации через купоны

Дают доходность выше, но недвижимость обладает рядом преимуществ:

• стабильность динамики цен в сравнении с акциями

• более высокая историческая доходность в сравнении с облигациями (недвижимость – скорее очень длинная облигация, обеспеченная материальным объектом, который долгосрочно защищен от инфляции)

Мы всегда с улыбкой смотрим на расчеты окупаемости недвижимости в 15-20 лет, т.к. они:

• считают только рентный доход, даже без инфляционного роста самой недвижимости (почему с дивидендами так не делают?)

• никогда не учитывают рост аренды на промежутке 10-15-20 лет. Разве такое было?

• обратную сторону: не учитывают эксплуатационные затраты: риск простоя, амортизация, страхование

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/994074

😍 аналитика🔄 новости🔄 бонды

Автор: Кот.Финанс

Число объявлений о сдаче в аренду резко сократилось, а цены выросли на 18-40%, значительно опережая рост на саму недвижимость. Сдать даже неликвидные квартиры стало легче, но покупать квартиры для сдачи все так же не выгодно

80% рынка это ликвидные студии и 1-2 ккв. Двушки тоже считаем ликвидными, т.к. их арендуют семьи с детьми, или студенты на двоих.

Сразу поражает сокращение числа объявлений вдвое, но об этом ниже.

Количество активных объявлений снизилось год к году больше, чем в 2 раза. Если говорить о столицах, то число объявлений аренды сократилось в Москве и Питере почти на 70%, но драмы быть не должно: так уже было в IV 2021

Рост цен на аренду значительно опередил рост на саму недвижимость: +40% в Москве и +24% в Санкт-Петербурге. Мы не любим сводную по регионам, т.к. каждый регион отличается и усреднять неверно.

При этом, традиционно вызывают вопросы сроки экспозиции: разве сдать квартиру в Санкт-Петербурге и Москве действительно занимает месяц? По нашему опыту, 3х дней вполне достаточно для студии или 1ккв, а объявление висит максимум неделю. А как по другим городам?

Динамика средних цен показывает значительный рост по квартирам любой комнатности. Так, студии выросли на 21%, 1ккв на 11%, двушки на 16%, трешки на 16%

Доходность аренды вернулась в диапазон 5-7%, хотя за счет роста цен на недвижимость в последние 3 года отставала. Альтернативные инвестиции:

• акции через дивиденды

• облигации через купоны

Дают доходность выше, но недвижимость обладает рядом преимуществ:

• стабильность динамики цен в сравнении с акциями

• более высокая историческая доходность в сравнении с облигациями (недвижимость – скорее очень длинная облигация, обеспеченная материальным объектом, который долгосрочно защищен от инфляции)

Мы всегда с улыбкой смотрим на расчеты окупаемости недвижимости в 15-20 лет, т.к. они:

• считают только рентный доход, даже без инфляционного роста самой недвижимости (почему с дивидендами так не делают?)

• никогда не учитывают рост аренды на промежутке 10-15-20 лет. Разве такое было?

• обратную сторону: не учитывают эксплуатационные затраты: риск простоя, амортизация, страхование

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/994074

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Банк Тинькофф переехал в Россию. Что будет с акциями и дивидендами?

Автор: Инвестиции с умом

В настоящее время торги глобальными депозитарными расписками (гдр) TCS Group (банк «Тинькофф») на Московской бирже приостановлены из-за переезда компании из Кипра в Россию. Гдр входили в индекс Мосбиржи с весом в индексе 0,61%.

26 февраля в на острове Русский была зарегистрирована новая компания МКПАО «ТКС Холдинг» (головная структура группы Тинькофф). Это уже 70-я компания, зарегистрированная в специальной административном районе с особым налоговым режимом. Одним из результатов перерегистрации станет листинг акций «ТКС Холдинга» на Московской бирже.

Торги акциями Тинькофф возобновятся в марте ориентировочно через 2 недели. Перед остановкой торгов котировки гдр падали, по аналогии с VK. После возобновления торгов стоит ожидать увеличения волатильности.

👉 Что с дивидендами?

Ранее компания выплачивала дивиденды по итогам 4 квартала 2020 год в марте 2021 года (доходность менее 1%). Величина дивидендов была небольшой.

Согласно дивидендной политике TCS Group коэффициент выплат был установлен на уровне до 30% чистой прибыли за квартал. Периодичность выплат — раз в квартал. Однако после этого дивидендов не было, а в феврале 2023 г. компания попала под санкции ЕС, в июле 2023 г. — в SDN лист.

После регистрации в РФ вероятность возвращения к выплатам дивидендов увеличивается, но остается низкой.

Кстати, ещё одна компания скоро переезжает в РФ — «Русагро» (зарегистрирована на Кипре) подала документы в регулирующие органы Кипра для запуска редомициляции на о.Русский.

Источник: https://smart-lab.ru/mobile/topic/994102

#TCSG

😍 аналитика🔄 новости🔄 бонды

Автор: Инвестиции с умом

В настоящее время торги глобальными депозитарными расписками (гдр) TCS Group (банк «Тинькофф») на Московской бирже приостановлены из-за переезда компании из Кипра в Россию. Гдр входили в индекс Мосбиржи с весом в индексе 0,61%.

26 февраля в на острове Русский была зарегистрирована новая компания МКПАО «ТКС Холдинг» (головная структура группы Тинькофф). Это уже 70-я компания, зарегистрированная в специальной административном районе с особым налоговым режимом. Одним из результатов перерегистрации станет листинг акций «ТКС Холдинга» на Московской бирже.

Торги акциями Тинькофф возобновятся в марте ориентировочно через 2 недели. Перед остановкой торгов котировки гдр падали, по аналогии с VK. После возобновления торгов стоит ожидать увеличения волатильности.

Ранее компания выплачивала дивиденды по итогам 4 квартала 2020 год в марте 2021 года (доходность менее 1%). Величина дивидендов была небольшой.

Согласно дивидендной политике TCS Group коэффициент выплат был установлен на уровне до 30% чистой прибыли за квартал. Периодичность выплат — раз в квартал. Однако после этого дивидендов не было, а в феврале 2023 г. компания попала под санкции ЕС, в июле 2023 г. — в SDN лист.

После регистрации в РФ вероятность возвращения к выплатам дивидендов увеличивается, но остается низкой.

Кстати, ещё одна компания скоро переезжает в РФ — «Русагро» (зарегистрирована на Кипре) подала документы в регулирующие органы Кипра для запуска редомициляции на о.Русский.

Источник: https://smart-lab.ru/mobile/topic/994102

#TCSG

Please open Telegram to view this post

VIEW IN TELEGRAM

Нефтегаз в феврале вернул из бюджета 128 млрд рублей за поставки топлива на внутренний рынок

Автор: Олег Кузьмичев👌

Демпфер в феврале 127,9 млрд рублей (компенсация отечественным нефтяным компаниям за поставку бензина и дизеля на внутренний рынок)

Наклон кривой пока радует нефтегаз, как и говорил ранее — пока все указывает на то, что окурок превратился в сигару

В прошлом году возврат демпфера + обратного акциза составила 3 трлн рублей для наших нефтяников (без них вероятно прибыль и дивиденды были бы меньше). В этом году точно вырастет НДПИ за счет завершения налогового маневра + девальвации рубля (год назад бакс был 75 рублей)

https://smart-lab.ru/mobile/topic/994208/

😍 аналитика🔄 новости🔄 бонды

Автор: Олег Кузьмичев

Демпфер в феврале 127,9 млрд рублей (компенсация отечественным нефтяным компаниям за поставку бензина и дизеля на внутренний рынок)

Наклон кривой пока радует нефтегаз, как и говорил ранее — пока все указывает на то, что окурок превратился в сигару

В прошлом году возврат демпфера + обратного акциза составила 3 трлн рублей для наших нефтяников (без них вероятно прибыль и дивиденды были бы меньше). В этом году точно вырастет НДПИ за счет завершения налогового маневра + девальвации рубля (год назад бакс был 75 рублей)

https://smart-lab.ru/mobile/topic/994208/

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

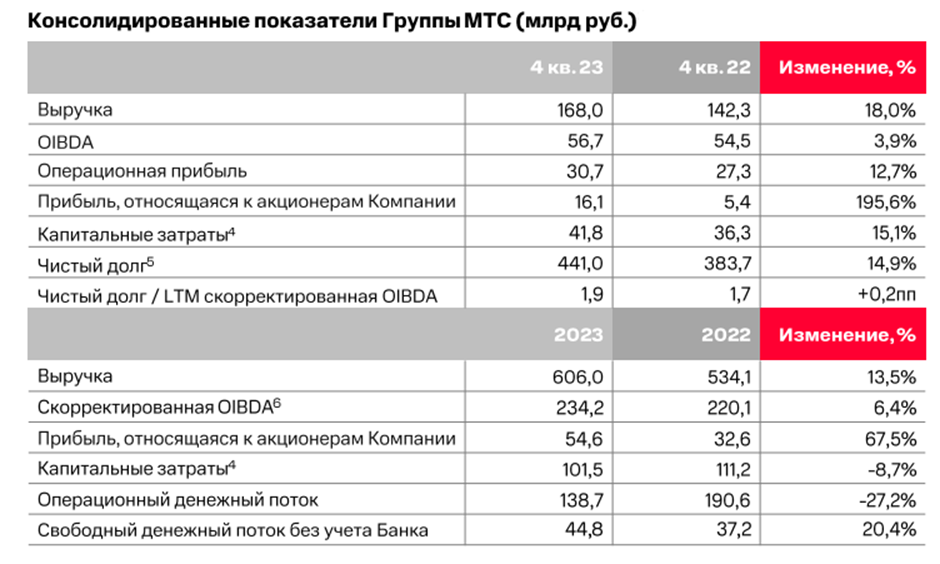

Финтех — основа роста МТС

МТС опубликовал финансовые результаты за 2023 год.

В 4-ом квартале компания продемонстрировала отличные результаты, выручка ускорилась

и прибавила 18%. Это рекордные темпы роста для компании за последние много лет!

Сильные результаты получены во многом благодаря Финтех-направлению. С экосистемой у МТС все неплохо - он сочетает в себе мощный телеком с крупным банком и рядом других бизнесов. Бизнес телекома неплохо растет, но рывок по Группе все-таки обеспечен другими вертикалями.

Доходы банка достигли 91 млрд руб. по итогам года, при этом его вклад в прирост доходов Группы МТС все более существенный (15% от выручки в России в 2023 году), а в отдельном 4-ом квартале 16,5%.

Финтех (в основном представлен банком), вырос в 2023 году на +35%. В отдельном 4-ом квартале рост составил +50%. Таким образом, банк стал одним из ключевых драйверов роста экосистемы.

👉Доходы банка

Банк успешно масштабирует клиентскую базу и растет опережающими темпами по розничному портфелю (+33 г/г), а клиенты выросли на +8%.

👉Коилчество клиентов

Высокие темпы роста портфеля сохранялись на протяжении всего года.

👉Кредитный портфель

Это позволяет наращивать комиссии и процентные доходы. Очень сильно выросли комиссионные доходы, +56% к 2022 году до 21,4 млрд рублей. Выручка на 1 клиента выросла на 40% в 4-ом квартале!

👉Выручка на 1 клиента

Важно, что рост банка прибыльный - чистая прибыль выросла в 3,8 раза до рекордного уровня 12,5 млрд руб.

👉Результаты банка

Помимо Финтеха, Медиа и Ритейла крупным драйвером роста в 2023 году стал Adtech. В 4 квартале бизнес вырос по выручке на 53% г/г.

👉Adtech выручка

Развитие розничного банка и других вертикалей позволяет МТС предлагать клиентам комплексные подписки сервисов, что создает синергии и драйвит рост экосистемы. У МТСа есть огромная клиентская база для ее роста - 81 млн абонентов! Для них есть качественные банковские сервисы.

Темпы роста банка поддерживаются возможностью продавать продукты клиентам МТС. Количество экосистемных клиентов в 4 кв. 2023 выросло до 15,1 млн (+12% по сравнению с 4 кв. 2022).

👉Количество клиентов

Чистая прибыль и свободный денежный поток растут на фоне снижения капекса. Квартальная прибыль достигла максимумов за последние 5 лет.

👉Чистая прибыль

В условиях высоких ставок, компании удалось не только нарастить чистую прибыль, но и держать долговую нагрузку под контролем.

👉Долговая нагрузка

У Финтеха МТС в 2024 году может начаться новый этап развития. В СМИ фигурирует информация о возможном IPO МТС-банка весной этого года!

В условиях, когда банки готовы платить за клиента по 5-10 тыс. рублей, будет интересно посмотреть на размещение крупного банка (МТС-банк занимает 24 место по активам), который имеет:

• Портфель на несколько сотен миллиардов рублей.

• Базу клиентов в 3,8 млн человек и запас клиентов от экосистемы собственника на 81 млн клиентов.

• Очень быстро растущие финансовые показатели и хороший ROE (по нашим оценкам около 20%).

Источник: https://smart-lab.ru/mobile/topic/994407

😍 аналитика🔄 новости🔄 бонды

МТС опубликовал финансовые результаты за 2023 год.

В 4-ом квартале компания продемонстрировала отличные результаты, выручка ускорилась

и прибавила 18%. Это рекордные темпы роста для компании за последние много лет!

Сильные результаты получены во многом благодаря Финтех-направлению. С экосистемой у МТС все неплохо - он сочетает в себе мощный телеком с крупным банком и рядом других бизнесов. Бизнес телекома неплохо растет, но рывок по Группе все-таки обеспечен другими вертикалями.

Доходы банка достигли 91 млрд руб. по итогам года, при этом его вклад в прирост доходов Группы МТС все более существенный (15% от выручки в России в 2023 году), а в отдельном 4-ом квартале 16,5%.

Финтех (в основном представлен банком), вырос в 2023 году на +35%. В отдельном 4-ом квартале рост составил +50%. Таким образом, банк стал одним из ключевых драйверов роста экосистемы.

👉Доходы банка

Банк успешно масштабирует клиентскую базу и растет опережающими темпами по розничному портфелю (+33 г/г), а клиенты выросли на +8%.

👉Коилчество клиентов

Высокие темпы роста портфеля сохранялись на протяжении всего года.

👉Кредитный портфель

Это позволяет наращивать комиссии и процентные доходы. Очень сильно выросли комиссионные доходы, +56% к 2022 году до 21,4 млрд рублей. Выручка на 1 клиента выросла на 40% в 4-ом квартале!

👉Выручка на 1 клиента

Важно, что рост банка прибыльный - чистая прибыль выросла в 3,8 раза до рекордного уровня 12,5 млрд руб.

👉Результаты банка

Помимо Финтеха, Медиа и Ритейла крупным драйвером роста в 2023 году стал Adtech. В 4 квартале бизнес вырос по выручке на 53% г/г.

👉Adtech выручка

Развитие розничного банка и других вертикалей позволяет МТС предлагать клиентам комплексные подписки сервисов, что создает синергии и драйвит рост экосистемы. У МТСа есть огромная клиентская база для ее роста - 81 млн абонентов! Для них есть качественные банковские сервисы.

Темпы роста банка поддерживаются возможностью продавать продукты клиентам МТС. Количество экосистемных клиентов в 4 кв. 2023 выросло до 15,1 млн (+12% по сравнению с 4 кв. 2022).

👉Количество клиентов

Чистая прибыль и свободный денежный поток растут на фоне снижения капекса. Квартальная прибыль достигла максимумов за последние 5 лет.

👉Чистая прибыль

В условиях высоких ставок, компании удалось не только нарастить чистую прибыль, но и держать долговую нагрузку под контролем.

👉Долговая нагрузка

У Финтеха МТС в 2024 году может начаться новый этап развития. В СМИ фигурирует информация о возможном IPO МТС-банка весной этого года!

В условиях, когда банки готовы платить за клиента по 5-10 тыс. рублей, будет интересно посмотреть на размещение крупного банка (МТС-банк занимает 24 место по активам), который имеет:

• Портфель на несколько сотен миллиардов рублей.

• Базу клиентов в 3,8 млн человек и запас клиентов от экосистемы собственника на 81 млн клиентов.

• Очень быстро растущие финансовые показатели и хороший ROE (по нашим оценкам около 20%).

Источник: https://smart-lab.ru/mobile/topic/994407

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Вечерний обзор рынков

Курсы валют ЦБ на 6 марта:

💵 USD — 91,1604

💸 EUR — 98,9366

💸 CNY — 12,6180

📈 Индекс МосБиржи (+0,12%)

Открыл сессию вторника выше 3300 пунктов, однако удержаться на этих отметках не смог. Участники рынка начали фиксировать прибыль после нескольких дней роста, но во второй половине дня рынок возобновил рост.

📉 Сбер (-0,16%)

Дошёл 300 руб., тем самым, обыкновенные акции отыграли обвал февраля 2022 г. Напомним, ранее Сбер опубликовал финансовые результаты за 2023 г. по МСФО. В пересчете на потенциальные дивиденды, исходя из 50% от чистой прибыли, это соответствует 33,4 руб. на оба типа акций.

📉 Полиметалл (-2,05%)

Сообщила, что провела первый транш обмена заблокированных в НРД акций на выпущенные в Астане ценные бумаги. Напомним, что акции в МФЦА дают право на будущие дивиденды, на Московской бирже — нет, пока есть санкции в отношении НРД.

📈 ММК (+0,35%)

Будут включены в базу расчета Индекса голубых фишек Московской Биржи с 22 марта 2024 г. Индекс голубых фишек является индикатором рынка наиболее ликвидных акций российских компаний. Он рассчитывается на основании цен сделок с акциями пятнадцати наиболее ликвидных эмитентов российского фондового рынка.

📉 МТС (-0,31%)

Опубликовала финансовые результаты по МСФО за 2023 г. Выручка увеличилась на 36% по сравнению с 2022 г. и составив 91 млрд руб. Чистая прибыль МТС выросла на 67,5% — до 54,6 млрд руб. Результаты вышли сильные, свободный денежный поток увеличился более чем на 20%. Ждём рекомендации дивидендов за 2023 г.

📉 Нефть Brent $82,23 (-0,74%).

🔴 ЦБ нарастит покупки валюты в марте 2024 г. Совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 93,7 млрд руб. Операции будут проводиться в период с 7 марта 2024 г. по 4 апреля 2024 г., соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 4,7 млрд руб.

Источник: https://smart-lab.ru/blog/994437.php

😍 аналитика🔄 новости🔄 бонды

Курсы валют ЦБ на 6 марта:

Открыл сессию вторника выше 3300 пунктов, однако удержаться на этих отметках не смог. Участники рынка начали фиксировать прибыль после нескольких дней роста, но во второй половине дня рынок возобновил рост.

Дошёл 300 руб., тем самым, обыкновенные акции отыграли обвал февраля 2022 г. Напомним, ранее Сбер опубликовал финансовые результаты за 2023 г. по МСФО. В пересчете на потенциальные дивиденды, исходя из 50% от чистой прибыли, это соответствует 33,4 руб. на оба типа акций.

Сообщила, что провела первый транш обмена заблокированных в НРД акций на выпущенные в Астане ценные бумаги. Напомним, что акции в МФЦА дают право на будущие дивиденды, на Московской бирже — нет, пока есть санкции в отношении НРД.

Будут включены в базу расчета Индекса голубых фишек Московской Биржи с 22 марта 2024 г. Индекс голубых фишек является индикатором рынка наиболее ликвидных акций российских компаний. Он рассчитывается на основании цен сделок с акциями пятнадцати наиболее ликвидных эмитентов российского фондового рынка.

Опубликовала финансовые результаты по МСФО за 2023 г. Выручка увеличилась на 36% по сравнению с 2022 г. и составив 91 млрд руб. Чистая прибыль МТС выросла на 67,5% — до 54,6 млрд руб. Результаты вышли сильные, свободный денежный поток увеличился более чем на 20%. Ждём рекомендации дивидендов за 2023 г.

Источник: https://smart-lab.ru/blog/994437.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Госдолг США стремительно несётся к 35трлн, на достижение отметки в 34 понадобилось около 100 дней

Автор: Юрий Шабалов

Главный американский телеканал США, специализирующийся на новостях бизнеса, — CNBC подсчитал, что госдолг США растёт на 1 триллион $ каждые 100 дней.

К середине весны ждём уже 35трлн. Инвестиционный стратег Bank of America считает, что именно этим вызван сумасшедший рост биткоина и золота.

Разбираемся здесь:

https://smart-lab.ru/mobile/topic/994312

😍 аналитика🔄 новости🔄 бонды

Автор: Юрий Шабалов

Главный американский телеканал США, специализирующийся на новостях бизнеса, — CNBC подсчитал, что госдолг США растёт на 1 триллион $ каждые 100 дней.

К середине весны ждём уже 35трлн. Инвестиционный стратег Bank of America считает, что именно этим вызван сумасшедший рост биткоина и золота.

Разбираемся здесь:

https://smart-lab.ru/mobile/topic/994312

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

5 лучших акций под дивиденды от Промсвязьбанка

Автор: igotosochi

Если уж богатеть, то на надёжных вариантах, считают в ПСБ. В отличие от коллег из других банков и брокеров, эксперты Промсвязьбанка выбрали акции, которые отличаются не только размером, но и регулярностью дивидендных выплат. И в этот список из топ-5 не попали некоторые даже самые очевидные компании, например, Лукойл и Сургутнефтегаз с префами. Ого, как так-то!

👉Транснефть

• Прогнозный дивиденд: 210 рублей

• Прогнозная дивдоходность: 13%

Транснефть недавно провела сплит после чего цена акции снизилась в 100 раз, что позволило многим частным инвесторам их прикупить. 210 рублей, прогнозируемых ПСБ, дадут 13% надёжной дивдоходности, ведь компания регулярно и качественно радует инвесторов.

👉Башнефть-ап

• Прогнозный дивиденд: 250 рублей

• Прогнозная дивдоходность: 12%

Башнефть уже отчиталась за год, так что можно посчитать. 25% чистой прибыли по МСФО дадут 250 рублей на преф, это 12%. Результаты у Башнефти получились хорошими: выручка 1 032 млрд, EBITDA — 243 млрд, чистая прибыль — 117 млрд. Но я всё равно больше склоняюсь к Татнефти и Лукойлу.

👉Северсталь

• Дивиденд: 191,51 рубля

• Дивдоходность: 12%

Северсталь уже объявила дивиденды, а дела у неё самые лучшие из всех металлургов. 191,51 рубля на акцию дают 12% дивдоходности — и точка.

👉МТС

• Прогнозный дивиденд: 34,29 рубля

• Прогнозная дивдоходность: почти 12%

Почти 12% на акцию или 34,29 рубля на акцию — это отлично, а если вспомнить о том, что скоро пройдёт IPO МТС Банка, то можно надеяться, что компания и дальше сможет радовать инвесторов щедрыми дивидендами, оставаясь квазиоблигационной компанией.

👉Сбербанк

• Прогнозный дивиденд: 34,29 рубля

• Прогнозная дивдоходность: почти 12%

Машина по генерации кэша за прошлый год нагенерировала 1,5 триллиона рублей чистой прибыли, а Герман Оскарович весь год напоминал, что нет ничего лучше акций Сбера. 50% от чистой прибыли по МСФО, скорректированной на выплаты процентов за вычетом налогового эффекта по учтенным в капитале долевым финансовым инструментам, дадут 33,4 рубля на акцию или 11,3%. Да, не префы Сургута, но зато точно порадуют инвесторов выплатами.

Любопытный топ, не правда ли? Впрочем, я бы всё равно не забывал и про другие дивидендные акции. Тот же Лукойл, а также Татнефть. Впрочем, Лукойл купил кусочек Яндекса, быть может, это учитывается. Роснефть в перспективе выглядит очень интересно. А вот рискованных и очень рискованных историй (типа СНГ и Газпрома) ПСБ избегает, оно понятно. Пятёрка, возможно, с не самыми солидными выплатами, но с минимальными рисками и стабильностью. Что думаете?

Пишите в комментарии, какие дивиденды получите:

https://smart-lab.ru/mobile/topic/994363

😍 аналитика🔄 новости🔄 бонды

Автор: igotosochi

Если уж богатеть, то на надёжных вариантах, считают в ПСБ. В отличие от коллег из других банков и брокеров, эксперты Промсвязьбанка выбрали акции, которые отличаются не только размером, но и регулярностью дивидендных выплат. И в этот список из топ-5 не попали некоторые даже самые очевидные компании, например, Лукойл и Сургутнефтегаз с префами. Ого, как так-то!

👉Транснефть

• Прогнозный дивиденд: 210 рублей

• Прогнозная дивдоходность: 13%

Транснефть недавно провела сплит после чего цена акции снизилась в 100 раз, что позволило многим частным инвесторам их прикупить. 210 рублей, прогнозируемых ПСБ, дадут 13% надёжной дивдоходности, ведь компания регулярно и качественно радует инвесторов.

👉Башнефть-ап

• Прогнозный дивиденд: 250 рублей

• Прогнозная дивдоходность: 12%

Башнефть уже отчиталась за год, так что можно посчитать. 25% чистой прибыли по МСФО дадут 250 рублей на преф, это 12%. Результаты у Башнефти получились хорошими: выручка 1 032 млрд, EBITDA — 243 млрд, чистая прибыль — 117 млрд. Но я всё равно больше склоняюсь к Татнефти и Лукойлу.

👉Северсталь

• Дивиденд: 191,51 рубля

• Дивдоходность: 12%

Северсталь уже объявила дивиденды, а дела у неё самые лучшие из всех металлургов. 191,51 рубля на акцию дают 12% дивдоходности — и точка.

👉МТС

• Прогнозный дивиденд: 34,29 рубля

• Прогнозная дивдоходность: почти 12%

Почти 12% на акцию или 34,29 рубля на акцию — это отлично, а если вспомнить о том, что скоро пройдёт IPO МТС Банка, то можно надеяться, что компания и дальше сможет радовать инвесторов щедрыми дивидендами, оставаясь квазиоблигационной компанией.

👉Сбербанк

• Прогнозный дивиденд: 34,29 рубля

• Прогнозная дивдоходность: почти 12%

Машина по генерации кэша за прошлый год нагенерировала 1,5 триллиона рублей чистой прибыли, а Герман Оскарович весь год напоминал, что нет ничего лучше акций Сбера. 50% от чистой прибыли по МСФО, скорректированной на выплаты процентов за вычетом налогового эффекта по учтенным в капитале долевым финансовым инструментам, дадут 33,4 рубля на акцию или 11,3%. Да, не префы Сургута, но зато точно порадуют инвесторов выплатами.

Любопытный топ, не правда ли? Впрочем, я бы всё равно не забывал и про другие дивидендные акции. Тот же Лукойл, а также Татнефть. Впрочем, Лукойл купил кусочек Яндекса, быть может, это учитывается. Роснефть в перспективе выглядит очень интересно. А вот рискованных и очень рискованных историй (типа СНГ и Газпрома) ПСБ избегает, оно понятно. Пятёрка, возможно, с не самыми солидными выплатами, но с минимальными рисками и стабильностью. Что думаете?

Пишите в комментарии, какие дивиденды получите:

https://smart-lab.ru/mobile/topic/994363

Please open Telegram to view this post

VIEW IN TELEGRAM

Киви против киви: как банк подал иск к Киви

Результатом отзыва лицензии у Киви банка стала регистрация иска против собственников. В настоящее время Киви банк находится под управлением Агентства по страхованию вкладов. Этот контроль АСВ получила после отзыва лицензии у Киви банка.

История отзыва лицензии у Киви банка очень интересная. Всякие встречи за закрытыми дверями я описывать не буду по двум причинам. Первая причина: там особо интересного не было. Вторая причина: меня там не было и я просто не знаю о чём велась речь.

Пока 27 июля инвесторы грели свои жопки на пляже за счёт заработанных средств в феноменальном по доходности 2023 году, QIWI опровергает просочившуюся в СМИ информацию о возможном отзыве лицензии на свою деятельность.

Там же QIWI заявляет, что у неё нет уверенности в том, что у неё получится устранить ограничение на работу Киви банка. Это случилось после проверки ЦБ, который ограничил физ.лицам вывод денег с кошельков Киви на банковские счета или снятие наличных.

Какая судьба ждет Киви, разбираемся здесь:

https://smart-lab.ru/mobile/topic/994477

😍 аналитика🔄 новости🔄 бонды

Результатом отзыва лицензии у Киви банка стала регистрация иска против собственников. В настоящее время Киви банк находится под управлением Агентства по страхованию вкладов. Этот контроль АСВ получила после отзыва лицензии у Киви банка.

История отзыва лицензии у Киви банка очень интересная. Всякие встречи за закрытыми дверями я описывать не буду по двум причинам. Первая причина: там особо интересного не было. Вторая причина: меня там не было и я просто не знаю о чём велась речь.

Пока 27 июля инвесторы грели свои жопки на пляже за счёт заработанных средств в феноменальном по доходности 2023 году, QIWI опровергает просочившуюся в СМИ информацию о возможном отзыве лицензии на свою деятельность.

Там же QIWI заявляет, что у неё нет уверенности в том, что у неё получится устранить ограничение на работу Киви банка. Это случилось после проверки ЦБ, который ограничил физ.лицам вывод денег с кошельков Киви на банковские счета или снятие наличных.

Какая судьба ждет Киви, разбираемся здесь:

https://smart-lab.ru/mobile/topic/994477

Please open Telegram to view this post

VIEW IN TELEGRAM

Компания Positive Technologies в своем блоге на Смартлабе представила данные неаудированной отчетности компании по итогам 2023 года

♦️Ожидаемый объем отгрузок по итогам 2023 года - 25,3 млрд руб., он может быть скорректирован по факту оплаты до 31.03.2024 г. Количество клиентов с действующими лицензиями увеличилось с 3,3 до 4 тысяч.

♦️Флагманские продукты пользуются высоким спросом: отгрузки MaxPatrol SIEM увеличились на 80% и составили более 7,5 млрд рублей, а отгрузки MaxPatrol VM выросли втрое — до 4,2 млрд рублей. Высокую динамику роста показали PT Network Attack Discovery и PT Application Firewall PRO.

♦️Мы продолжаем инвестировать в развитие существующих продуктов, запуск новых перспективных решений, усиление команды профессионалов. Результаты инвестиций прошлых периодов лежат в основе высокой динамики роста бизнеса компании.

♦️В конце прошлого года мы выпустили раннюю версию PT NGFW — межсетевого экрана нового поколения, а в четвертом квартале состоялись первые коммерческие инсталляции автопилота и первого метапродукта компании MaxPatrol O2. Среди других новых продуктов и направлений разработки — решения для защиты контейнерных сред и cloud-native-продукты.

♦️Чистая прибыль без учета капитализируемых расходов (NIC) увеличилась более чем на 70% и составила 8,5 млрд рублей. Исходя из текущих данных управленческого учета, Positive Technologies продемонстрировала рентабельность по NIC на уровне 35%, превзойдя собственный прогноз в 30%. Показатель NIC лежит в основе нашей дивидендной политики.

♦️9 апреля внеочередное общее собрание акционеров рассмотрит вопрос о выплате первой части дивидендов акционерам компании по итогам 2023 года. Рекомендации совета директоров по размеру дивидендов будут представлены в середине марта.

♦️Итоговую консолидированную финансовую и управленческую отчетность мы опубликуем 9 апреля и в этот же день проведем большое онлайн-мероприятие, на котором обсудим итоги 2023 года.

Подробнее см. на Смартлабе:

https://smart-lab.ru/mobile/topic/994754

#POSI держим?

🔥 — держим!

🐳 — не держим...

😍 аналитика🔄 новости🔄 бонды

♦️Ожидаемый объем отгрузок по итогам 2023 года - 25,3 млрд руб., он может быть скорректирован по факту оплаты до 31.03.2024 г. Количество клиентов с действующими лицензиями увеличилось с 3,3 до 4 тысяч.

♦️Флагманские продукты пользуются высоким спросом: отгрузки MaxPatrol SIEM увеличились на 80% и составили более 7,5 млрд рублей, а отгрузки MaxPatrol VM выросли втрое — до 4,2 млрд рублей. Высокую динамику роста показали PT Network Attack Discovery и PT Application Firewall PRO.

♦️Мы продолжаем инвестировать в развитие существующих продуктов, запуск новых перспективных решений, усиление команды профессионалов. Результаты инвестиций прошлых периодов лежат в основе высокой динамики роста бизнеса компании.

♦️В конце прошлого года мы выпустили раннюю версию PT NGFW — межсетевого экрана нового поколения, а в четвертом квартале состоялись первые коммерческие инсталляции автопилота и первого метапродукта компании MaxPatrol O2. Среди других новых продуктов и направлений разработки — решения для защиты контейнерных сред и cloud-native-продукты.

♦️Чистая прибыль без учета капитализируемых расходов (NIC) увеличилась более чем на 70% и составила 8,5 млрд рублей. Исходя из текущих данных управленческого учета, Positive Technologies продемонстрировала рентабельность по NIC на уровне 35%, превзойдя собственный прогноз в 30%. Показатель NIC лежит в основе нашей дивидендной политики.

♦️9 апреля внеочередное общее собрание акционеров рассмотрит вопрос о выплате первой части дивидендов акционерам компании по итогам 2023 года. Рекомендации совета директоров по размеру дивидендов будут представлены в середине марта.

♦️Итоговую консолидированную финансовую и управленческую отчетность мы опубликуем 9 апреля и в этот же день проведем большое онлайн-мероприятие, на котором обсудим итоги 2023 года.

Подробнее см. на Смартлабе:

https://smart-lab.ru/mobile/topic/994754

#POSI держим?

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Золотая лихорадка🔥 Акции и инвестиции

📈 GOLD +0.6%

Новый исторический максимуму, котировки достигли 2 153 долларов за тройскую унцию после заявления Джерома Пауэлла. Глава Федрезерва заявил, что прогресс в движении инфляции в США к целевому уровню Федеральной резервной системы в 2% не гарантирован, в связи с чем снижение процентных ставок придется отложить до тех пор, пока руководство американского ЦБ не будет более уверено в достижении своей цели😳

📈 Полюс +3.4%

Растёт вслед за ценами на золото💪

📈 Новатэк +2.8%

Инвесторы откупают перепроданный Новатэк, за прошедший месяц акции потеряли более 11%🤔

📈 РусГидро +1.6%

Чистая прибыль «Русгидро» по МСФО в прошлом году увеличилась по сравнению с годом ранее примерно на 66,1%, до 32,104 миллиарда рублей, а показатель EBITDA вырос на 43,5% — до 131,473 миллиарда💪

📉 QIWI -2.4%

Продолжает падать после небольшого отскока. Недавно стало известно, что КИВИ (QIWI) Банк, который находится под управлением АСВ, подал иск против своих экс-владельцев. Похоже оферта по акциям и облигациям под вопросом😳

📉 FIVE -1.3%

В лидерах падения, акции растеряли весь рост, который произошёл после включения компании в списки ЭЗО. Участники рынка опасаются, что после редомициляции будет большой «навес акций»🧐

📈 Евротранс +9.8%

В лидерах роста, с 22 марта Мосбиржа включит бумаги в индекс широкого рынка, индекс средней и малой капитализации и индекс потребительского сектора🚀

📉 Группа Позитив -1.2%

Хуже рынка после публикации предварительных финансовых результатов за 2023 год. Отгрузки выросли на 74% г/г, до 25,3 млрд руб. Валовая прибыль отгрузок составила 23,4 млрд руб., увеличившись на 70% г/г🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/994887

😍 аналитика🔄 новости🔄 бонды

Новый исторический максимуму, котировки достигли 2 153 долларов за тройскую унцию после заявления Джерома Пауэлла. Глава Федрезерва заявил, что прогресс в движении инфляции в США к целевому уровню Федеральной резервной системы в 2% не гарантирован, в связи с чем снижение процентных ставок придется отложить до тех пор, пока руководство американского ЦБ не будет более уверено в достижении своей цели

Растёт вслед за ценами на золото

Инвесторы откупают перепроданный Новатэк, за прошедший месяц акции потеряли более 11%

Чистая прибыль «Русгидро» по МСФО в прошлом году увеличилась по сравнению с годом ранее примерно на 66,1%, до 32,104 миллиарда рублей, а показатель EBITDA вырос на 43,5% — до 131,473 миллиарда

Продолжает падать после небольшого отскока. Недавно стало известно, что КИВИ (QIWI) Банк, который находится под управлением АСВ, подал иск против своих экс-владельцев. Похоже оферта по акциям и облигациям под вопросом

В лидерах падения, акции растеряли весь рост, который произошёл после включения компании в списки ЭЗО. Участники рынка опасаются, что после редомициляции будет большой «навес акций»

В лидерах роста, с 22 марта Мосбиржа включит бумаги в индекс широкого рынка, индекс средней и малой капитализации и индекс потребительского сектора

Хуже рынка после публикации предварительных финансовых результатов за 2023 год. Отгрузки выросли на 74% г/г, до 25,3 млрд руб. Валовая прибыль отгрузок составила 23,4 млрд руб., увеличившись на 70% г/г

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/994887

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}