Из статьи вы узнаете:

• Что происходит с финансовыми и операционными показателями?

• Получат ли российские инвесторы дивиденды?

• Какие тренды у котировок?

• Как оценена компания по мультипликаторам?

• Есть ли аргументы в пользу ритейлера?

• Сдерживающие факторы: на что обратить внимание.

• Какие драйверы роста у торговой сети?

https://smart-lab.ru/mobile/topic/980556

#FIXP держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Fix Price - сильная рентабельность, а значит, впереди вероятны щедрые дивиденды!

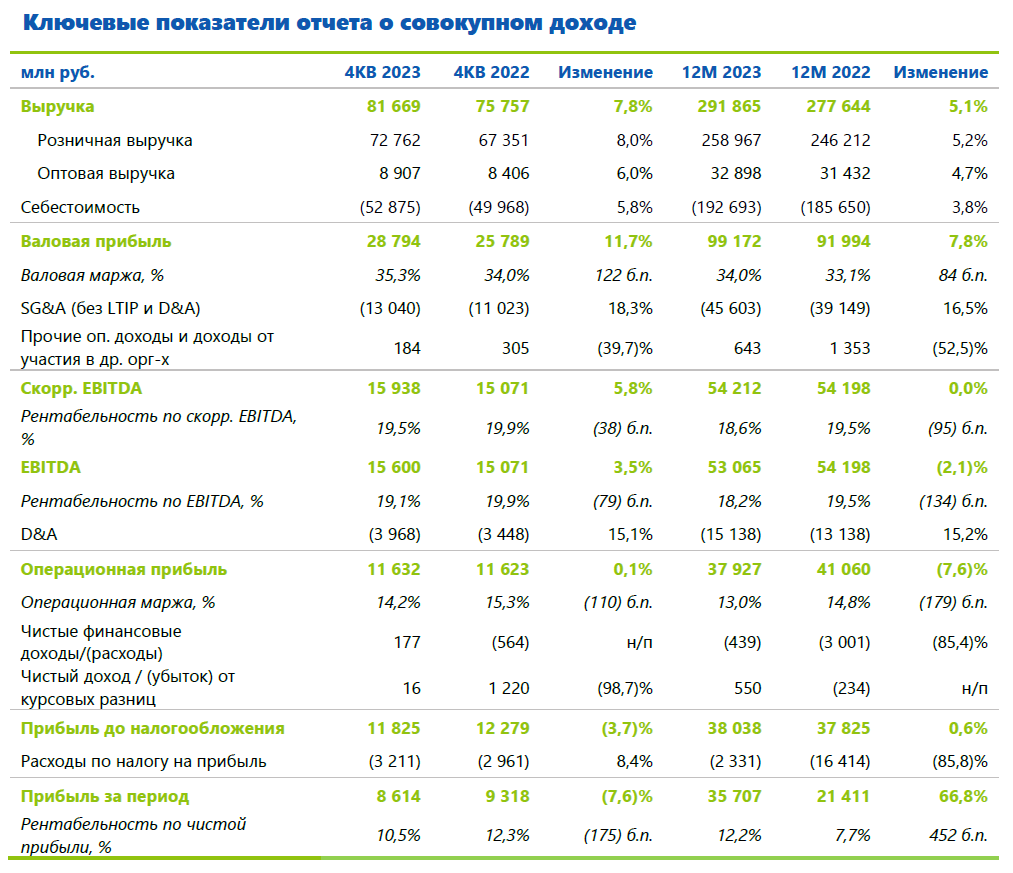

Fix Price отчитался за 2023 год. Годовая выручка компании за 2023 год выросла на 5,1% г/г до 292 млрд рублей, а в отдельном 4-ом квартале она ускорилась до +7,8% г/г.

Чистая прибыль выросла на 67% г/г в 2023 году, а уровень чистой рентабельности за год — 12,2% — рекордный за всю историю компании! Это самый высокий показатель среди публичных ритейлеров.

👉Ключевые показатели

Компания выполнила свой прогноз по росту сети, которая выросла до 6,4 тыс. магазинов (прибавили 751 магазин — чистые открытия). В 2023 году магазины сети появились в Монголии и Армении. Отмечу, что рост в России по числу торговых точек составил +13%, а на иностранных рынках +16%.

👉Количество магазинов

Сдержанные темпы роста выручки обусловлены высокой базой 2022 года, а также сохраняющейся макроэкономической неопределенностью. В 2023 году потребительский спрос был сдержанным, покупатели ограничивали траты на небольшие импульсивные покупки. Один из инструментов для привлечения покупателей — программа лояльности. Количество держателей карт программы выросло на 3,8 млн до 25,7 млн человек. Это важно, потому что средний чек по карте почти в 2 раза выше.

Компании удается сохранять высокий уровень рентабельности — так валовая маржа за 2023 год выросла с 33,1% до 34,0%, а в 4-ом квартале 2023 года она составила 35,3%.

Один из важнейших вызовов 2023 года — рост расходов на персонал из-за сильного кадрового дефицита на рынке. С этим столкнулись все компании, и Fix Price не исключение. Доля расходов на персонал выросла, что оказало давление на рентабельность по EBITDA и операционной прибыли.

Тем не менее, уровень маржи остается очень высоким. Для сравнения у X5 и Магнита рентабельность EBITDA (IAS 17) находится на уровне около 7-8%, а у Fix Price — 13,8% за 2023 год.

С момента IPO чистая прибыль компании практически удвоилась, а это было не так уж и давно (в начале 2021 года).

👉Чистая прибыль

Один из важнейших козырей Fix Price — отрицательный чистый долг.

👉Чистый долг

Компания с 2022 года копила деньги и искала возможности для возобновления выплаты дивидендов. На 31.12.2023 у компании на счетах было 37 млрд рублей (43,5 руб. на расписку).

Fix Price решает инфраструктурный вопрос и объявил о переезде с недружественного Кипра в дружественный Казахстан в ноябре прошлого года. Переезд в текущие времена — дело не быстрое, но он бы открыл более широкие возможности для выплаты дивидендов.

В январе этого года совет директоров одобрил промежуточные дивиденды в 9,8 руб. на расписку (8,4 млрд рублей), которые все акционеры получат до конца 1-ого квартала. Предполагаю, что компания сможет распределить и остальной запас, компенсировав пропущенные выплаты.

Долга у компании нет, рентабельность высокая, поэтому нет проблемы платить бОльшую часть прибыли. Продолжаю следить за результатами компании и жду от нее щедрых дивидендов! Начало этим выплатам уже положено.

Источник: https://smart-lab.ru/mobile/topic/992326

#FIXP

😍 аналитика🔄 новости🔄 бонды

Fix Price отчитался за 2023 год. Годовая выручка компании за 2023 год выросла на 5,1% г/г до 292 млрд рублей, а в отдельном 4-ом квартале она ускорилась до +7,8% г/г.

Чистая прибыль выросла на 67% г/г в 2023 году, а уровень чистой рентабельности за год — 12,2% — рекордный за всю историю компании! Это самый высокий показатель среди публичных ритейлеров.

👉Ключевые показатели

Компания выполнила свой прогноз по росту сети, которая выросла до 6,4 тыс. магазинов (прибавили 751 магазин — чистые открытия). В 2023 году магазины сети появились в Монголии и Армении. Отмечу, что рост в России по числу торговых точек составил +13%, а на иностранных рынках +16%.

👉Количество магазинов

Сдержанные темпы роста выручки обусловлены высокой базой 2022 года, а также сохраняющейся макроэкономической неопределенностью. В 2023 году потребительский спрос был сдержанным, покупатели ограничивали траты на небольшие импульсивные покупки. Один из инструментов для привлечения покупателей — программа лояльности. Количество держателей карт программы выросло на 3,8 млн до 25,7 млн человек. Это важно, потому что средний чек по карте почти в 2 раза выше.

Компании удается сохранять высокий уровень рентабельности — так валовая маржа за 2023 год выросла с 33,1% до 34,0%, а в 4-ом квартале 2023 года она составила 35,3%.

Один из важнейших вызовов 2023 года — рост расходов на персонал из-за сильного кадрового дефицита на рынке. С этим столкнулись все компании, и Fix Price не исключение. Доля расходов на персонал выросла, что оказало давление на рентабельность по EBITDA и операционной прибыли.

Тем не менее, уровень маржи остается очень высоким. Для сравнения у X5 и Магнита рентабельность EBITDA (IAS 17) находится на уровне около 7-8%, а у Fix Price — 13,8% за 2023 год.

С момента IPO чистая прибыль компании практически удвоилась, а это было не так уж и давно (в начале 2021 года).

👉Чистая прибыль

Один из важнейших козырей Fix Price — отрицательный чистый долг.

👉Чистый долг

Компания с 2022 года копила деньги и искала возможности для возобновления выплаты дивидендов. На 31.12.2023 у компании на счетах было 37 млрд рублей (43,5 руб. на расписку).

Fix Price решает инфраструктурный вопрос и объявил о переезде с недружественного Кипра в дружественный Казахстан в ноябре прошлого года. Переезд в текущие времена — дело не быстрое, но он бы открыл более широкие возможности для выплаты дивидендов.

В январе этого года совет директоров одобрил промежуточные дивиденды в 9,8 руб. на расписку (8,4 млрд рублей), которые все акционеры получат до конца 1-ого квартала. Предполагаю, что компания сможет распределить и остальной запас, компенсировав пропущенные выплаты.

Долга у компании нет, рентабельность высокая, поэтому нет проблемы платить бОльшую часть прибыли. Продолжаю следить за результатами компании и жду от нее щедрых дивидендов! Начало этим выплатам уже положено.

Источник: https://smart-lab.ru/mobile/topic/992326

#FIXP

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Новые санкции ЕС обрушили рынок🔥Итоги дня

📉 IMOEX -2.6%

Новые санкции ЕС не оставили шансов для роста IMOEX, но и до публикации оптимизма было мало. На рынок продолжают давить ожидания по повышению КС на ближайшем заседании ЦБ😳

📉 ПИК -5.4%

ПИК попал под санкции ЕС. Девелопер попал под санкции из-за дочерней компании «Инжтеплопрогресс», якобы через нее набирали добровольцев для российских воинских частей и частных военных компаний.

В компании заявили, что очередные санкции не окажут никакого влияния на работу компании, равно как не оказали санкции США, введенные еще год назад. Важно отметить, что сегодня все застройщики чувствуют себя плохо, похоже на них влияет ожидающееся ужесточение ДКП🤔

📉 НоваБев -12.1%

Ходят слухи, что новые дополнительные акции Novabev начали поступать на рынок🤔

📉 Совкомфлот -3.9%

Совет ЕС ввел отдельные ограничения против 52 танкеров перевозящих российскую нефть🧐

📉 Газпром -3.5%

ЕС ввел санкции в отношении руководства Газстройпрома, «Газпром флота», «Газпром СПГ технологий». Сомневаюсь, что это стало причиной распродаж в Газпроме, больше похоже на массовые шорт участников рынка на общем негативе😉

📉 ГМК Норникель -4%

Норникель не планирует выплачивать дивиденды до перехода к положительному свободному денежному потоку. Положительный денежный поток компания ожидает в 2025 году😐

📉 FIXP -7.2%

C 3 января Мосбиржа понизит уровень листинга #CIAN #ETLN #FIXP #OZON #AGRO🧐

📉 Новатэк -2%

ЕС включил в санкции 7 СПГ-танкеров, включая Christophe de Margerie, работающий на «Ямал СПГ»😔

📉 Транснефть -2%

Минюст зарегистрировал приказ ФАС об индексации тарифов Транснефти в 2025г на 5,8%🤔

📈 ЮГК +2.7%

В лидерах роста, Ростехнадзор снял ограничения на эксплуатацию Светлинского карьера ЮГК. Низкая ликвидность и поддержка телеграм каналов, дают дополнительный стимул для роста🚀

📉 Полюс -2.4%

Совет директоров «Полюса» 23 декабря рассмотрит вопрос о созыве внеочередного собрания акционеров. На голосование акционеров будет вынесен вопрос о дроблении акций с целью увеличения их ликвидности и доступности более широкому кругу инвесторов👍

📊 Полная карта рынка:

https://smart-lab.ru/q/map

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1095111

Новые санкции ЕС не оставили шансов для роста IMOEX, но и до публикации оптимизма было мало. На рынок продолжают давить ожидания по повышению КС на ближайшем заседании ЦБ😳

ПИК попал под санкции ЕС. Девелопер попал под санкции из-за дочерней компании «Инжтеплопрогресс», якобы через нее набирали добровольцев для российских воинских частей и частных военных компаний.

В компании заявили, что очередные санкции не окажут никакого влияния на работу компании, равно как не оказали санкции США, введенные еще год назад. Важно отметить, что сегодня все застройщики чувствуют себя плохо, похоже на них влияет ожидающееся ужесточение ДКП🤔

Ходят слухи, что новые дополнительные акции Novabev начали поступать на рынок🤔

Совет ЕС ввел отдельные ограничения против 52 танкеров перевозящих российскую нефть🧐

ЕС ввел санкции в отношении руководства Газстройпрома, «Газпром флота», «Газпром СПГ технологий». Сомневаюсь, что это стало причиной распродаж в Газпроме, больше похоже на массовые шорт участников рынка на общем негативе😉

Норникель не планирует выплачивать дивиденды до перехода к положительному свободному денежному потоку. Положительный денежный поток компания ожидает в 2025 году😐

C 3 января Мосбиржа понизит уровень листинга #CIAN #ETLN #FIXP #OZON #AGRO🧐

ЕС включил в санкции 7 СПГ-танкеров, включая Christophe de Margerie, работающий на «Ямал СПГ»😔

Минюст зарегистрировал приказ ФАС об индексации тарифов Транснефти в 2025г на 5,8%🤔

В лидерах роста, Ростехнадзор снял ограничения на эксплуатацию Светлинского карьера ЮГК. Низкая ликвидность и поддержка телеграм каналов, дают дополнительный стимул для роста🚀

Совет директоров «Полюса» 23 декабря рассмотрит вопрос о созыве внеочередного собрания акционеров. На голосование акционеров будет вынесен вопрос о дроблении акций с целью увеличения их ликвидности и доступности более широкому кругу инвесторов👍

https://smart-lab.ru/q/map

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1095111

Please open Telegram to view this post

VIEW IN TELEGRAM

Обмен акций Фикс Прайс - конец ограничениям для инвесторов

Завершение реструктуризации Фикс Прайс: начался сбор заявок на обмен ГДР FPGна обыкновенные акции российской компании ПАО «Фикс Прайс». Ожидается, что торги акциями ПАО на Московской бирже начнутся 6 августа.

👉Зачем нужен обмен?

Чтобы инвесторы могли в полной мере реализовывать свои права акционеров, в первую очередь, в части получения дивидендов. Второе — это ликвидность — иметь возможность покупать и продавать акции на рынке, где идут активные торги. Опыт других эмитентов показал, что обмен перезапустил публичную историю компаний.

👉Детали обмена:

1. Со стороны компании отсутствуют какие-либо ограничения на участие держателей ГДР FPG в обмене в зависимости от сроков их приобретения.

2. Сбор заявок на обмен начался 5 июня 2025 года и продлится:

• в части биржевого обмена – до 15:00 4 июля 2025;

• в части внебиржевого обмена – до 19:00 4 июля 2025.

3. Владелец одной ГДР FPG получит 158 акций ПАО «Фикс Прайс». (Предлагаемый коэффициент обмена отражает долю российского бизнеса ПАО «Фикс Прайс» на уровне 74% от совокупных активов Группы)

4. Торги акциями ПАО «Фикс Прайс» на Московской бирже начнутся после окончания обмена, предположительно 6 августа 2025 года под тикером #FIXR.

👉О компании давно ничего не было слышно, а кто-то, возможно и вовсе впервые знакомится. Посмотрим на суть формата магазинов фиксированных цен и состояние бизнеса, в котором он подошел к обмену

👉На правах основоположника данного формата, компания по сути представляет собой весь российский рынок и занимает 90%. При этом бизнес существует уже порядка 20 лет и за это время достиг федеральных масштабов — 81 регион с целевой аудиторией порядка 75% населения страны.

👉Один из ключевых вопросов, который видим на просторах Смартлаба — как компания конкурирует с другими ритейлерами, а главное с маркетплейсами. С одной стороны, динамика трафика указывает на то, что пока не удается переломить ситуацию. Большой вклад в переток в онлайн внесли резко возросшие доходы отдельных групп населения в рамках всей страны. Есть ощущение, что эффект все же временный, глобально же покупатели уже давно идут в сторону рационализации покупок с учетом бушующих ростов инфляции во всем мире. Полезные слайды на этот счет компания добавила в свежую презентацию, где как раз-таки объясняется отличие от коллег по цеху и из чего складывается ценовое преимущество.

👉Числа подтверждают развитие компании: 1кв 2025/1кв 2024 выручка компании выросла на 3,9%, при этом увеличилась валовая маржинальность — валовая прибыль выросла на 5,8%. Нет проблем с долговой нагрузкой: отношение Чистый Долг/EBITDA находится на уровне 0,4х. Особенно важно сейчас, в период ключевой ставки на историческом максимуме, относительно низкая долговая нагрузка не создает давления на свободный денежный поток, а значит, не давит на дивидендную политику и дает возможность реализовывать инвестпрограмму.

По своей дивидендной политике компания собирается выплачивать не менее 50% от чистой прибыли по МСФО. Ожидается, что по итогам 2025 года вопрос по дивидендам будет вынесен на заседание совета директоров. На истории платили даже чуть больше — более 51%

Новость о финале переезда позитивна для инвесторов — это возможность инвестировать в компанию на стыке ритейла и дискаунтера без инфраструктурных рисков и ограничений!

#FIXP 👉 #FIXR

https://smart-lab.ru/mobile/topic/1164711

Завершение реструктуризации Фикс Прайс: начался сбор заявок на обмен ГДР FPGна обыкновенные акции российской компании ПАО «Фикс Прайс». Ожидается, что торги акциями ПАО на Московской бирже начнутся 6 августа.

👉Зачем нужен обмен?

Чтобы инвесторы могли в полной мере реализовывать свои права акционеров, в первую очередь, в части получения дивидендов. Второе — это ликвидность — иметь возможность покупать и продавать акции на рынке, где идут активные торги. Опыт других эмитентов показал, что обмен перезапустил публичную историю компаний.

👉Детали обмена:

1. Со стороны компании отсутствуют какие-либо ограничения на участие держателей ГДР FPG в обмене в зависимости от сроков их приобретения.

2. Сбор заявок на обмен начался 5 июня 2025 года и продлится:

• в части биржевого обмена – до 15:00 4 июля 2025;

• в части внебиржевого обмена – до 19:00 4 июля 2025.

3. Владелец одной ГДР FPG получит 158 акций ПАО «Фикс Прайс». (Предлагаемый коэффициент обмена отражает долю российского бизнеса ПАО «Фикс Прайс» на уровне 74% от совокупных активов Группы)

4. Торги акциями ПАО «Фикс Прайс» на Московской бирже начнутся после окончания обмена, предположительно 6 августа 2025 года под тикером #FIXR.

👉О компании давно ничего не было слышно, а кто-то, возможно и вовсе впервые знакомится. Посмотрим на суть формата магазинов фиксированных цен и состояние бизнеса, в котором он подошел к обмену

👉На правах основоположника данного формата, компания по сути представляет собой весь российский рынок и занимает 90%. При этом бизнес существует уже порядка 20 лет и за это время достиг федеральных масштабов — 81 регион с целевой аудиторией порядка 75% населения страны.

👉Один из ключевых вопросов, который видим на просторах Смартлаба — как компания конкурирует с другими ритейлерами, а главное с маркетплейсами. С одной стороны, динамика трафика указывает на то, что пока не удается переломить ситуацию. Большой вклад в переток в онлайн внесли резко возросшие доходы отдельных групп населения в рамках всей страны. Есть ощущение, что эффект все же временный, глобально же покупатели уже давно идут в сторону рационализации покупок с учетом бушующих ростов инфляции во всем мире. Полезные слайды на этот счет компания добавила в свежую презентацию, где как раз-таки объясняется отличие от коллег по цеху и из чего складывается ценовое преимущество.

👉Числа подтверждают развитие компании: 1кв 2025/1кв 2024 выручка компании выросла на 3,9%, при этом увеличилась валовая маржинальность — валовая прибыль выросла на 5,8%. Нет проблем с долговой нагрузкой: отношение Чистый Долг/EBITDA находится на уровне 0,4х. Особенно важно сейчас, в период ключевой ставки на историческом максимуме, относительно низкая долговая нагрузка не создает давления на свободный денежный поток, а значит, не давит на дивидендную политику и дает возможность реализовывать инвестпрограмму.

По своей дивидендной политике компания собирается выплачивать не менее 50% от чистой прибыли по МСФО. Ожидается, что по итогам 2025 года вопрос по дивидендам будет вынесен на заседание совета директоров. На истории платили даже чуть больше — более 51%

Новость о финале переезда позитивна для инвесторов — это возможность инвестировать в компанию на стыке ритейла и дискаунтера без инфраструктурных рисков и ограничений!

#FIXP 👉 #FIXR

https://smart-lab.ru/mobile/topic/1164711