Кризис М.Видео остался позади!

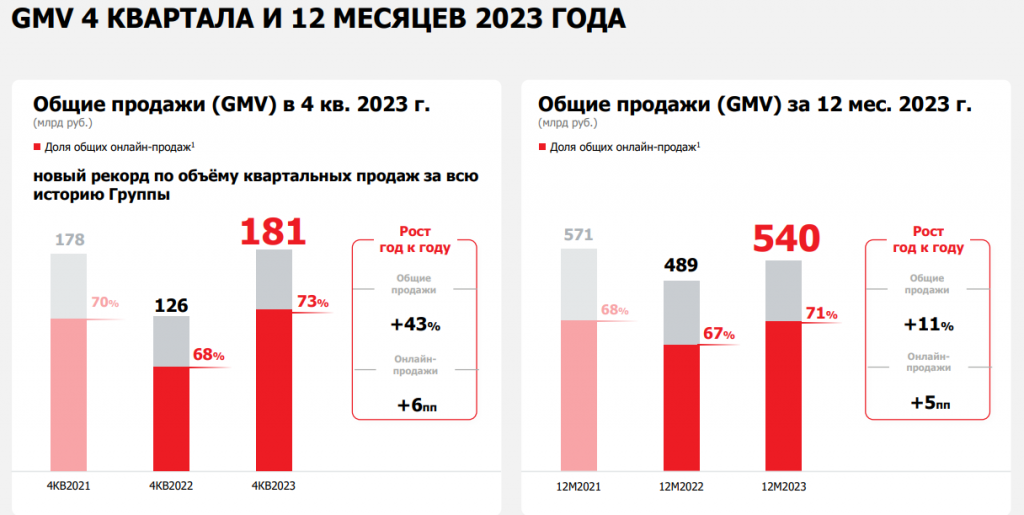

М.Видео опубликовал операционные результаты за 4-ый квартал 2023 года. Компания оправилась от кризиса 2022 года. Результаты говорят сами за себя. 4-ый квартал стал рекордным по продажам за всю историю “М.Видео-Эльдорадо”. Рост GMV составил 43%.

Результат 2-ого полугодия 2023 года превзошел предыдущий рекорд 2021 года. Напомню, в 2022 году компания оказалась под ударом из-за ухода поставщиков, и необходимости полного переформатирования ассортимента и системы поставок.

С чем, очевидно, справилась. Создан задел для будущего роста!

👉 График продаж

Несмотря на сложный период компании удалось сохранить и даже нарастить розничную сеть в 2023 году.

👉 Количество магазинов

Кроме этого есть внушительный рост рентабельности. Хотя отчет по МСФО будет позднее, компания озвучила ожидания по EBITDA и показателю Чистый долг/EBITDA по итогам года.

Так EBITDA должна превысить 21 млрд рублей, а соотношение Чистый долг/EBITDA уйти ниже 3,5.

👉 Как это выглядит в динамике

Таким образом компания по ряду метрик вышла на уровень успешного 2020 года, напомню, что ее котировки были в 3 раза выше!

Идет устойчивое сокращение долговой нагрузки, что дает нам однозначное понимание того, что кризис у компании позади.

👉 Долг/EBITDA

Факторы, которые повлияли на существенное улучшение:

🔸Расширение ассортимента, восстановление поставок и расширение каналов продаж.

🔸В условиях роста цен, выросла значимость оффлайн-канала продаж, из-за требований к качеству и профессиональных консультаций. 90% заказов было осуществлено с использованием магазинов.

🔸Это повлияло на рост клиентской базы. Например рост числа новых клиентов составил +14%, что также будет способствовать росту продаж в будущем.

Что в итоге? #MVID

🔸Компания продемонстрировала отличные результаты за 4-ый квартал и показала, что трудности остались в прошлом.

🔸Количество новых клиентов выросло на 14%, компания восстановила поставки, в том числе за счет импорта.

🔸Омниканальность — плюс компании, так как в условиях повышенной инфляции, оффлайн канал обретает дополнительный спрос.

🔸Финансовые результаты восстановились к уровню 2020 года (EBITDA за 2-ое полугодие). Чистый долг устойчиво снижается последние 2 года. Финансовое состояние однозначно стабилизировалось и появился задел для его дальнейшего улучшения в 2024 году.

🔸Такие позитивные изменения не могут не создавать позитивных ожиданий по котировкам, поэтому теперь намного интересней следить за инвестиционным кейсом компании!

Источник: https://smart-lab.ru/mobile/topic/985513

😍 аналитика🔄 новости🔄 бонды

М.Видео опубликовал операционные результаты за 4-ый квартал 2023 года. Компания оправилась от кризиса 2022 года. Результаты говорят сами за себя. 4-ый квартал стал рекордным по продажам за всю историю “М.Видео-Эльдорадо”. Рост GMV составил 43%.

Результат 2-ого полугодия 2023 года превзошел предыдущий рекорд 2021 года. Напомню, в 2022 году компания оказалась под ударом из-за ухода поставщиков, и необходимости полного переформатирования ассортимента и системы поставок.

С чем, очевидно, справилась. Создан задел для будущего роста!

👉 График продаж

Несмотря на сложный период компании удалось сохранить и даже нарастить розничную сеть в 2023 году.

👉 Количество магазинов

Кроме этого есть внушительный рост рентабельности. Хотя отчет по МСФО будет позднее, компания озвучила ожидания по EBITDA и показателю Чистый долг/EBITDA по итогам года.

Так EBITDA должна превысить 21 млрд рублей, а соотношение Чистый долг/EBITDA уйти ниже 3,5.

👉 Как это выглядит в динамике

Таким образом компания по ряду метрик вышла на уровень успешного 2020 года, напомню, что ее котировки были в 3 раза выше!

Идет устойчивое сокращение долговой нагрузки, что дает нам однозначное понимание того, что кризис у компании позади.

👉 Долг/EBITDA

Факторы, которые повлияли на существенное улучшение:

🔸Расширение ассортимента, восстановление поставок и расширение каналов продаж.

🔸В условиях роста цен, выросла значимость оффлайн-канала продаж, из-за требований к качеству и профессиональных консультаций. 90% заказов было осуществлено с использованием магазинов.

🔸Это повлияло на рост клиентской базы. Например рост числа новых клиентов составил +14%, что также будет способствовать росту продаж в будущем.

Что в итоге? #MVID

🔸Компания продемонстрировала отличные результаты за 4-ый квартал и показала, что трудности остались в прошлом.

🔸Количество новых клиентов выросло на 14%, компания восстановила поставки, в том числе за счет импорта.

🔸Омниканальность — плюс компании, так как в условиях повышенной инфляции, оффлайн канал обретает дополнительный спрос.

🔸Финансовые результаты восстановились к уровню 2020 года (EBITDA за 2-ое полугодие). Чистый долг устойчиво снижается последние 2 года. Финансовое состояние однозначно стабилизировалось и появился задел для его дальнейшего улучшения в 2024 году.

🔸Такие позитивные изменения не могут не создавать позитивных ожиданий по котировкам, поэтому теперь намного интересней следить за инвестиционным кейсом компании!

Источник: https://smart-lab.ru/mobile/topic/985513

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

М.Видео раскрыл финансовые результаты за 2023 год.

Сразу отмечу рост выручки на 7,9% до 434 млрд и более существенный рост рентабельности. Так EBITDA выросла на 48,8%, а чистый убыток по МСФО 17 сократился на треть. Ситуация однозначно улучшилась относительно 2022 года!

М.Видео в 2022 году был в числе пострадавших, так как поставщики ушли, и компании необходимо было полностью переформатировать ассортимент и систему поставок.

И за полтора года есть значительный прогресс в этом! Доля собственного импорта выросла с 0% до 30%. Ассортимент компании удвоился, а продажи вернулись к росту.

Несмотря на +7,9% за 2023 год, отдельное 2-ое полугодие выручка выросла на +39% (до 255,2 млрд рублей). EBITDA на +66% (до 14,1 млрд рублей), а убыток сократился в 6,5 раз (0,6 млрд рублей).

Более того, компания в презентации раскрыла, что по итогам 4-ого квартала уже вернулась к чистой рентабельности и заработала 1,6 млрд рублей прибыли.

👉Рост ключевых показателей

Драйверы улучшения:

• Рост валовой прибыли

• Сокращение расходов на аренду

• Снижение банковских расходов

• Сокращение доли расходов на логистику

• Снижение затрат на маркетинг (объединили рекламные компании М.Видео и Эльдорадо)

👉Рост марижинальности

Долговая нагрузка за счет роста EBITDA и сокращения долга нормализовалась.

👉Долговая нагрузка

👉Чистый долг

Компания сгенерировала 15,9 млрд рублей свободного денежного потока во 2-ом полугодии.

Это выше, чем было в 2021 и 2020 годах

👉Свободный денежный поток

М.Видео постепенно возвращается в строй, как интересная компания. Результаты компании на пути обновления максимумов.

👉EBITDA

Котировки при этом остаются кратно дешевле этих максимумов.

👉Цена акций #MVID

Изменения замечаем не только мы, но и профессиональные игроки. Например, в конце февраля АКРА обновила рейтинг М.Видео. Рейтинг А остался без изменений, но ему был присвоен позитивный прогноз. Позитивный прогноз означает, что с высокой долей вероятности на горизонте 12-18 месяцев рейтинг может быть повышен.

В моменте облигации компании давали около 40% годовых, постепенно с публикацией хороших отчетов, доходность нормализовывалась. Сейчас выпуски с гашением в 25-26 году дают 21%-22% доходности. Для рейтинга А — это очень хорошая доходность (норма около 16%).

👉Цена и дохожность облигации

Поэтому я продолжаю следить и радоваться за прогресс компании. Впереди полугодие с невысокой базой 2023 года и сохраняющемся высоком спросе на технику.

Источник: https://smart-lab.ru/mobile/topic/996593

😍 аналитика🔄 новости🔄 бонды

Сразу отмечу рост выручки на 7,9% до 434 млрд и более существенный рост рентабельности. Так EBITDA выросла на 48,8%, а чистый убыток по МСФО 17 сократился на треть. Ситуация однозначно улучшилась относительно 2022 года!

М.Видео в 2022 году был в числе пострадавших, так как поставщики ушли, и компании необходимо было полностью переформатировать ассортимент и систему поставок.

И за полтора года есть значительный прогресс в этом! Доля собственного импорта выросла с 0% до 30%. Ассортимент компании удвоился, а продажи вернулись к росту.

Несмотря на +7,9% за 2023 год, отдельное 2-ое полугодие выручка выросла на +39% (до 255,2 млрд рублей). EBITDA на +66% (до 14,1 млрд рублей), а убыток сократился в 6,5 раз (0,6 млрд рублей).

Более того, компания в презентации раскрыла, что по итогам 4-ого квартала уже вернулась к чистой рентабельности и заработала 1,6 млрд рублей прибыли.

👉Рост ключевых показателей

Драйверы улучшения:

• Рост валовой прибыли

• Сокращение расходов на аренду

• Снижение банковских расходов

• Сокращение доли расходов на логистику

• Снижение затрат на маркетинг (объединили рекламные компании М.Видео и Эльдорадо)

👉Рост марижинальности

Долговая нагрузка за счет роста EBITDA и сокращения долга нормализовалась.

👉Долговая нагрузка

👉Чистый долг

Компания сгенерировала 15,9 млрд рублей свободного денежного потока во 2-ом полугодии.

Это выше, чем было в 2021 и 2020 годах

👉Свободный денежный поток

М.Видео постепенно возвращается в строй, как интересная компания. Результаты компании на пути обновления максимумов.

👉EBITDA

Котировки при этом остаются кратно дешевле этих максимумов.

👉Цена акций #MVID

Изменения замечаем не только мы, но и профессиональные игроки. Например, в конце февраля АКРА обновила рейтинг М.Видео. Рейтинг А остался без изменений, но ему был присвоен позитивный прогноз. Позитивный прогноз означает, что с высокой долей вероятности на горизонте 12-18 месяцев рейтинг может быть повышен.

В моменте облигации компании давали около 40% годовых, постепенно с публикацией хороших отчетов, доходность нормализовывалась. Сейчас выпуски с гашением в 25-26 году дают 21%-22% доходности. Для рейтинга А — это очень хорошая доходность (норма около 16%).

👉Цена и дохожность облигации

Поэтому я продолжаю следить и радоваться за прогресс компании. Впереди полугодие с невысокой базой 2023 года и сохраняющемся высоком спросе на технику.

Источник: https://smart-lab.ru/mobile/topic/996593

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Перезагрузка М.Видео-Эльдорадо: как крупнейший ритейлер электроники восстанавливает свои позиции.

Сегодня, одна из крупнейших компаний в сфере электронной коммерции М.Видео-Эльдорадо раскрыла операционные и финансовые результаты за 1-е полугодие 2024 года. Помогла ли новая финансовая модель бизнесу и успешно ли происходит трансформация?

👉 GMV группы выросла на 13% г/г и составила 247 млрд рублей. Так же выручка увеличилась ровно на 13% и составила 202 млрд рублей. Это связано с расширением SKU товара до рекордных 200 тысяч позиций, развитием экспертизы в рознице и ростом продаж в формате 3P.

👉 Общие онлайн-продажи показали рост на 16,7% г/г, благодаря расширению ассортимента на внутреннем рынке, опережающему росту продаж на маркетплейсе, росту числа селлеров и развитию логистической инфраструктуры для мерчантов.

👉 Валовая прибыль повысилась на 6% г/г. и составила 41,6 млрд рублей. Компания стабильно продолжает наращивать свои показатели, несмотря на общее замедление по рынку.

👉 EBITDA показало незначительное снижение до 6,5 млрд рублей на фоне сезонной колебания валовой маржи. Но LTM EBITDA показал рост на 38% г/г, и составил 20,6 млрд рублей.

👉 Чистый долг снизился на 4,1 млрд рублей, а Net Dent/LTM EBITDA составил 3,86х, против 5,26х годом ранее. Компания реализует свою трансформацию по оптимизации своего долга и работает над структурой своего кредитного портфеля.

👉 Доля кредитных продаж, несмотря на двукратный рост ключевой ставки, сохранилась на уровне выше 17%.

Благодаря новой бизнес-модели компания продолжает свою трансформацию, наращивая ассортимент и расширяя сеть магазинов. С начала текущего года было открыто 50 новых магазинов преимущественно эффективного компактного формата, компания вышла в 15 новых городов. Итого сеть магазинов «М.Видео» и «Эльдорадо» сейчас составляет 1 241 магазин всех форматов в 384 городах России!

Из интересного: Группа продолжает развитие сервисного направления и запускает фирменные зоны «М.Мастер» для оказания услуг ремонта и сервисного обслуживания в магазинах «М.Видео» и «Эльдорадо». С начала года под брендом «М.Мастер» уже открыто более 30 зон по обслуживанию и ремонту техники в магазинах в 8 крупных городах России.

М.Видео показывает отличный рост даже в условиях жесткой ДКП и высокой ставки ЦБ. Компания укрепляет свои позиции на рынке благодаря высокой экспертизе продавцов, широкому ассортименту и развитию собственных брендов. Если положительная тенденция в отчетности продолжится — это может быть хорошей историей роста в портфеле.

#MVID

https://smart-lab.ru/mobile/topic/1052847/

Сегодня, одна из крупнейших компаний в сфере электронной коммерции М.Видео-Эльдорадо раскрыла операционные и финансовые результаты за 1-е полугодие 2024 года. Помогла ли новая финансовая модель бизнесу и успешно ли происходит трансформация?

👉 GMV группы выросла на 13% г/г и составила 247 млрд рублей. Так же выручка увеличилась ровно на 13% и составила 202 млрд рублей. Это связано с расширением SKU товара до рекордных 200 тысяч позиций, развитием экспертизы в рознице и ростом продаж в формате 3P.

👉 Общие онлайн-продажи показали рост на 16,7% г/г, благодаря расширению ассортимента на внутреннем рынке, опережающему росту продаж на маркетплейсе, росту числа селлеров и развитию логистической инфраструктуры для мерчантов.

👉 Валовая прибыль повысилась на 6% г/г. и составила 41,6 млрд рублей. Компания стабильно продолжает наращивать свои показатели, несмотря на общее замедление по рынку.

👉 EBITDA показало незначительное снижение до 6,5 млрд рублей на фоне сезонной колебания валовой маржи. Но LTM EBITDA показал рост на 38% г/г, и составил 20,6 млрд рублей.

👉 Чистый долг снизился на 4,1 млрд рублей, а Net Dent/LTM EBITDA составил 3,86х, против 5,26х годом ранее. Компания реализует свою трансформацию по оптимизации своего долга и работает над структурой своего кредитного портфеля.

👉 Доля кредитных продаж, несмотря на двукратный рост ключевой ставки, сохранилась на уровне выше 17%.

Благодаря новой бизнес-модели компания продолжает свою трансформацию, наращивая ассортимент и расширяя сеть магазинов. С начала текущего года было открыто 50 новых магазинов преимущественно эффективного компактного формата, компания вышла в 15 новых городов. Итого сеть магазинов «М.Видео» и «Эльдорадо» сейчас составляет 1 241 магазин всех форматов в 384 городах России!

Из интересного: Группа продолжает развитие сервисного направления и запускает фирменные зоны «М.Мастер» для оказания услуг ремонта и сервисного обслуживания в магазинах «М.Видео» и «Эльдорадо». С начала года под брендом «М.Мастер» уже открыто более 30 зон по обслуживанию и ремонту техники в магазинах в 8 крупных городах России.

М.Видео показывает отличный рост даже в условиях жесткой ДКП и высокой ставки ЦБ. Компания укрепляет свои позиции на рынке благодаря высокой экспертизе продавцов, широкому ассортименту и развитию собственных брендов. Если положительная тенденция в отчетности продолжится — это может быть хорошей историей роста в портфеле.

#MVID

https://smart-lab.ru/mobile/topic/1052847/

М-видео — идея для смелых?

Вчера вышла новость о том, что компанию может купить ПСБ (Промсвязьбанк), который владеет крупным долгом компании.

Посмотрим вводные:

👉 Капитализация М-видео 20 млрд руб.

👉 Долг 1.07.24 90,9 млрд. руб., при этом 79 млрд. руб. долг краткосрочный. 15,7 млрд. руб. облигационный долг.

👉 EV компании = 110,9 млрд.руб.

👉 У компании отрицательный капитал 10,5 млрд. руб. и растущие убытки.

👉 Отрицательный денежный поток минус 4,2 млрд. руб., FCF минус 11,4 млрд.руб.

👉 У компании на 50 млрд руб гудвил, на 22,2 млрд.руб нематериальные активы и что-то мне подсказывает, что это все надо обесценивать, а часть расходов переносится вместо текущих расходов в нематериальные активы.

👉 Кредиторская задолженность 181 млрд. руб

Процентные платежи за полгода составили 15 млрд.руб. Если продажа состоится и долговая нагрузка будет снижена в следствии доп эмиссии (вероятнее всего), то это может вывести компанию в плюс по прибыли и операционному потоку. Но незначительно.

👉 Какие приятные сюрпризы могут быть в М-видео:

• выкуп по высокой цене и делистинг компании (маловероятно)

• значительное снижение долга, выход в плюс и нормализация ситуации

Оценим в данном случае мультипликаторы

При погашение 2/3 долга Мвидео:

• EV/EBITDA = 2,2

• P/E= 1,9

На первый взгляд дешево, но при оценки надо учесть допэмиссию, которая размоет капитал в 3 раза. Для погашения 2/3 долга надо выпустить 488 млн акций при цене 108 руб. за штуку.

Это дает целевую от 60 до 92 руб в зависимости от оценки компании (подробнее условия на фото к посту).

https://smart-lab.ru/mobile/topic/1109289/

#MVID держим?

👍— держим, верим!

🐳 — нет конечно!

Вчера вышла новость о том, что компанию может купить ПСБ (Промсвязьбанк), который владеет крупным долгом компании.

Посмотрим вводные:

Процентные платежи за полгода составили 15 млрд.руб. Если продажа состоится и долговая нагрузка будет снижена в следствии доп эмиссии (вероятнее всего), то это может вывести компанию в плюс по прибыли и операционному потоку. Но незначительно.

• выкуп по высокой цене и делистинг компании (маловероятно)

• значительное снижение долга, выход в плюс и нормализация ситуации

Оценим в данном случае мультипликаторы

При погашение 2/3 долга Мвидео:

• EV/EBITDA = 2,2

• P/E= 1,9

На первый взгляд дешево, но при оценки надо учесть допэмиссию, которая размоет капитал в 3 раза. Для погашения 2/3 долга надо выпустить 488 млн акций при цене 108 руб. за штуку.

Это дает целевую от 60 до 92 руб в зависимости от оценки компании (подробнее условия на фото к посту).

https://smart-lab.ru/mobile/topic/1109289/

#MVID держим?

👍— держим, верим!

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Основные моменты со стратегии М.Видео-Эльдорадо: как компания справляется с кризисом и какие планы на будущее?

Сегодня большинство компаний вынуждены работать в условиях жесткой ДКП и ориентироваться на макроэкономические процессы. Но некоторые компании готовы выйти к своим инвесторам и поделиться реализацией своих планов. Одна из них – М.Видео-Эльдорадо. Топ-менеджмент рассказал о текущей рыночной ситуации и представил стратегические векторы развития компании до 2027 года.

Разбираем основные моменты из выступления нового генерального директора Феликса Либа.

👉 Компания трансформировала бизнес-модель и делает ставку на новые услуги и сервисы, дифференцирующие ее на рынке

👉 М.Видео запустила собственные импортные операции и тем самым сохранила представленность всех официально ушедших из России брендов, наладила сотрудничество с новыми поставщиками из Китая, Турции и СНГ, что позволило значительно расширить ассортимент во всех сегментах и обеспечить стабильность и большие объемы поставок.

👉 Однако наибольшее внимание стоит обратить на сервисы, которые делают компанию по-настоящему уникальной. Это и сервис М.Мастер по ремонту, доставке и обслуживанию техники (от переклейки пленки на телефоне до выезда бригады на дом), и программы выкупа и трейд-ин

👉 Но, конечно, не все так просто. Снижение потребительского спроса и высокие ставки ЦБ создают риски для компании, но топ-менеджмент уверен, что отложенный спрос приведет к всплеску продаж, который может начаться во второй половине 2025 года.

👉 Какой стратегический фокус до 2027 года?

Новый CEO компании, Феликс Либ, упомянул, что полноценную стратегию развития бизнеса представят не ранее 3 квартала, но уже сейчас есть понимание самых важных моментов:

🟡 Акцент на расширение и экспансию. Продолжится открытие новых магазинов компактного формата (уже открыто более 150 таких локаций), а также закрытие убыточных точек.

🟡 Модернизация своей программы лояльности. В планах внедрить простые и понятные клиентам механики начисления и списания бонусов, что, по прогнозам, значительно повысит вовлеченность покупателей и потенциальный возврат активных клиентов.

🟡 Дальнейшее развитие онлайн-продаж. Бизнес активно продолжит сотрудничество с маркетплейсами и трансформацию части магазинов в шоурумы, где покупатели смогут не только ознакомиться с техникой, но и получить квалифицированную консультацию

🟡 Сервисы продолжат свое развитие. В 2024 году компания открыла 30 новых сервисных центров М.Мастер в крупных городах, запустила услугу выкупа на десятки брендов гаджетов (в том числе с Авито), а программа была трейд-ин расширила до 3500 моделей смартфонов.

🟡 Развитие новых финансовых продуктов: уникальная для рынка рассрочка на 24 месяца без переплат, страхование, POS-кредитование (где компания занимает 1 место на рынке), подписки на сервисы, а также оказание финтех услуг для других игроков рынка.

🟡 Повышение эффективности ИТ-инфраструктуры и дальнейшее улучшение клиентского сервиса.

👉 До конца первого полугодия акционеры направят до 30 млрд рублей дополнительных инвестиций на реализацию новой стратегии компании, из которых больше половины уже поступили на счета М.Видео-Эльдорадо

👉 Также был сделан анонс нового выпуска облигаций.

👉Докапитализация на 30 млрд рублей обеспечивает отсутствие потребности в новом заимствовании кроме замещения текущих облигационных лимитов с рынка. Компания анонсировала выпуск облигаций на сумму 2 млрд рублей с доходностью до 26% годовых (доходность к погашению составит 29,33%), сроком на 2 года. Сбор заявок начнется 16 апреля, а уже 21 числа планируется старт торгов.

👉Итог презентации:

М.Видео-Эльдорадо не только адаптируется к изменениям рынка, но и продолжает развивать новые направления, что дает ей возможность оставаться конкурентоспособной даже в условиях кризиса. В М.Видео иллюзий не строят — рынок турбулентный, а с прошлого года сказался еще и фактор охлаждения спроса. Однако акционеры верят в компанию и инвестируют 30 млрд рублей в новую стратегию, а новый менеджмент уверен в ее результативности.

https://smart-lab.ru/mobile/topic/1140043

#MVID

Сегодня большинство компаний вынуждены работать в условиях жесткой ДКП и ориентироваться на макроэкономические процессы. Но некоторые компании готовы выйти к своим инвесторам и поделиться реализацией своих планов. Одна из них – М.Видео-Эльдорадо. Топ-менеджмент рассказал о текущей рыночной ситуации и представил стратегические векторы развития компании до 2027 года.

Разбираем основные моменты из выступления нового генерального директора Феликса Либа.

Новый CEO компании, Феликс Либ, упомянул, что полноценную стратегию развития бизнеса представят не ранее 3 квартала, но уже сейчас есть понимание самых важных моментов:

👉Докапитализация на 30 млрд рублей обеспечивает отсутствие потребности в новом заимствовании кроме замещения текущих облигационных лимитов с рынка. Компания анонсировала выпуск облигаций на сумму 2 млрд рублей с доходностью до 26% годовых (доходность к погашению составит 29,33%), сроком на 2 года. Сбор заявок начнется 16 апреля, а уже 21 числа планируется старт торгов.

👉Итог презентации:

М.Видео-Эльдорадо не только адаптируется к изменениям рынка, но и продолжает развивать новые направления, что дает ей возможность оставаться конкурентоспособной даже в условиях кризиса. В М.Видео иллюзий не строят — рынок турбулентный, а с прошлого года сказался еще и фактор охлаждения спроса. Однако акционеры верят в компанию и инвестируют 30 млрд рублей в новую стратегию, а новый менеджмент уверен в ее результативности.

https://smart-lab.ru/mobile/topic/1140043

#MVID

Please open Telegram to view this post

VIEW IN TELEGRAM