Полюс (PLZL). Отчёт за 1П 2023. Buyback. Перспективы.

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта Полюса – это очень низкая себестоимость производства. У Полюса крупнейшие среди всех золотодобытчиков запасы. Они составляют 97 млн унций (около 2750 тонн).

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

Полный разбор от Investovization читайте на Смартлабе:

https://smart-lab.ru/948139

👉Полюс — один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире.

👉Операционные результаты нормализовались. А по итогам 2023 года ожидается рост производства на 15% г/г.

👉Добыча и цены на золото в первом полугодии были на высоких отметках. Поэтому выручка на хорошем уровне. Но чистая прибыль упала в 2,3 раза г/г из-за убытка по стратегии хеджирования от укрепления рубля и курсовых разниц.

👉На момент публикации отчета финансовое положение хорошее. Но из-за обратного выкупа акций, который состоялся после отчетной даты, долговая нагрузка сильно выросла.

👉Капитальные затраты умеренные, но во втором полугодии ожидается их рост более, чем в два раза.

👉Свободный денежный поток средний.

👉Полюс не выплатил дивиденды за 2022 год. Но осуществил обратный выкуп акций, причем не у всех, а у конкретного акционера и по цене на треть выше рыночной. Фактически, эта щедрость была профинансирована за счет остальных акционеров.

👉Главные перспективы компании связаны с проектом «Сухой лог» и возможными сделками по слиянию и приобретению.

👉Основные риски – это падение цен на золото, повышение налогов и возможные проблемы с реализацией.

👉По мультипликаторам акции торгуются дорого, в том числе по причине заложенного роста.

👉С одной стороны, акции компании являются альтернативой покупке золота. А цены на золото котируются в долларах. Но из-за стратегии хэджирования, акции не в полной мере защищают инвестора от девальвации рубля.

👉За последний год котировки взлетели на 130%. Но расчетная справедливая цена акции ниже 9000₽.

#PLZL держим?

👍— конечно!

🐳— не держим

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта Полюса – это очень низкая себестоимость производства. У Полюса крупнейшие среди всех золотодобытчиков запасы. Они составляют 97 млн унций (около 2750 тонн).

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

Полный разбор от Investovization читайте на Смартлабе:

https://smart-lab.ru/948139

👉Полюс — один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире.

👉Операционные результаты нормализовались. А по итогам 2023 года ожидается рост производства на 15% г/г.

👉Добыча и цены на золото в первом полугодии были на высоких отметках. Поэтому выручка на хорошем уровне. Но чистая прибыль упала в 2,3 раза г/г из-за убытка по стратегии хеджирования от укрепления рубля и курсовых разниц.

👉На момент публикации отчета финансовое положение хорошее. Но из-за обратного выкупа акций, который состоялся после отчетной даты, долговая нагрузка сильно выросла.

👉Капитальные затраты умеренные, но во втором полугодии ожидается их рост более, чем в два раза.

👉Свободный денежный поток средний.

👉Полюс не выплатил дивиденды за 2022 год. Но осуществил обратный выкуп акций, причем не у всех, а у конкретного акционера и по цене на треть выше рыночной. Фактически, эта щедрость была профинансирована за счет остальных акционеров.

👉Главные перспективы компании связаны с проектом «Сухой лог» и возможными сделками по слиянию и приобретению.

👉Основные риски – это падение цен на золото, повышение налогов и возможные проблемы с реализацией.

👉По мультипликаторам акции торгуются дорого, в том числе по причине заложенного роста.

👉С одной стороны, акции компании являются альтернативой покупке золота. А цены на золото котируются в долларах. Но из-за стратегии хэджирования, акции не в полной мере защищают инвестора от девальвации рубля.

👉За последний год котировки взлетели на 130%. Но расчетная справедливая цена акции ниже 9000₽.

#PLZL держим?

👍— конечно!

🐳— не держим

{kind=link}

ТОП-5 акций в 2024 году. Как ведут себя голубые фишки?

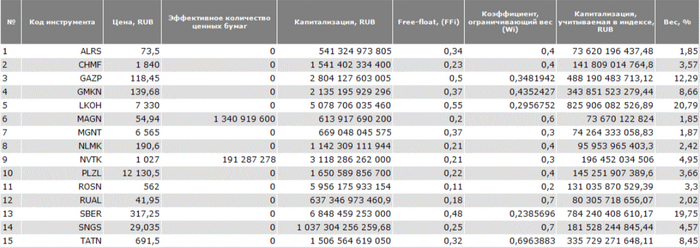

В индекс попадают 15 наиболее ликвидных компаний российского фондового рынка. Вес на одну компании в индексе ограничен 20%. Ребалансировка 4 раза в год (третья пятница марта, июня, сентября и декабря).

На сегодняшний день индекс представлен следующими компаниями, в скобках указан вес компании в индексе в процентах:

Лукойл (20,79%), Сбербанк (19,75%), Газпром (12,29%), Норникель (8,66%), Татнефть (8,45%), Новатэк (4,95%), Сургутнефтегаз (4,57%), Северсталь (3,57%), Полюс Золото (3,66%), Роснефть (3,3%), НЛМК (2,42%), Русал (2,02%), Магнит (1,87%), Алроса (1,85%), ММК (1,85%)

👉Северсталь (#CHMF)

Рост +31,77%

Сталевары ворвались в новый год с кэшом на балансе и возобновлением дивидендных выплат, да так, что уже объявили за 2023 и за 1 кв 2024, а еще планируют вернуться к ежеквартальным выплатам. НЛМК прибили после дивгэпа, посмотрим, что будет с череповчанами.

👉Русал (#RUAL)

Рост +21,88%

Росли на том, что цены на алюминий скакнули вверх, из-за возможных санкций на российский алюминий увеличились продажи в страны ЕС. Компания меня не вдохновляет. Терки с Норникелем, огромный долг Русала, да и рынок у них очень конкурентный, но быть в топе голубых фишек на сегодняшний день им это не мешает.

👉Сбербанк (#SBER)

Рост +16,69%

Машина по зарабатыванию денег. Выпускает отчеты с увеличивающейся чистой прибылью, как автомат Калашникова, обоснованный рост, обоснованно, одной из самой сильной бумаги на российском фондовом рынке.

👉Полюс Золото (#PLZL)

Рост +13,33%

Цены на золото на максимумах, что и толкало котировки бумаг вверх. История с невыплатами дивидендов немного подпортила рост акций в 2024 году, но свои 13%, компания прибавила. Менеджмент заявил, что хочет придерживаться своей дивидендной политики, но сдерживающие факторы пока поставили на паузу выплаты. Берем попкорн и следим за золотодобытчиком.

👉Сургутнефтегаз (#SNGS)

Рост +8,55%

Свидетели кубышки Сургутовой надеются на ее расчехление когда-нибудь. Цены на нефть и курс рубля давали зарабатывать нашим нефтяникам хорошие прибыли. Компания гуд, но с дивидендами не гуд. Мой нефтяной гараж занят другими четырьмя геликами

Пару слов про аутсайдеров полугодичного марафона на российском рынке. Как ни странно. и тут Газпром тоже не на первом месте. Тройка антилидеров выглядит следующим образом:

👉Новатэк (-29,75%)

👉Газпром (-25,67%)

👉Норникель (-13,87%)

Вот так в 2024 году ведут себя эти мастодонты. Новатэк в санкциях, как в шелках, Газпром отрицательно зарабатывает, надеемся на его восстановление, а Потанин хочет в Бахрейн и Китай, возможно, там его производству будет лучше, а почему бы и нет?

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1027326

В индекс попадают 15 наиболее ликвидных компаний российского фондового рынка. Вес на одну компании в индексе ограничен 20%. Ребалансировка 4 раза в год (третья пятница марта, июня, сентября и декабря).

На сегодняшний день индекс представлен следующими компаниями, в скобках указан вес компании в индексе в процентах:

Лукойл (20,79%), Сбербанк (19,75%), Газпром (12,29%), Норникель (8,66%), Татнефть (8,45%), Новатэк (4,95%), Сургутнефтегаз (4,57%), Северсталь (3,57%), Полюс Золото (3,66%), Роснефть (3,3%), НЛМК (2,42%), Русал (2,02%), Магнит (1,87%), Алроса (1,85%), ММК (1,85%)

👉Северсталь (#CHMF)

Рост +31,77%

Сталевары ворвались в новый год с кэшом на балансе и возобновлением дивидендных выплат, да так, что уже объявили за 2023 и за 1 кв 2024, а еще планируют вернуться к ежеквартальным выплатам. НЛМК прибили после дивгэпа, посмотрим, что будет с череповчанами.

👉Русал (#RUAL)

Рост +21,88%

Росли на том, что цены на алюминий скакнули вверх, из-за возможных санкций на российский алюминий увеличились продажи в страны ЕС. Компания меня не вдохновляет. Терки с Норникелем, огромный долг Русала, да и рынок у них очень конкурентный, но быть в топе голубых фишек на сегодняшний день им это не мешает.

👉Сбербанк (#SBER)

Рост +16,69%

Машина по зарабатыванию денег. Выпускает отчеты с увеличивающейся чистой прибылью, как автомат Калашникова, обоснованный рост, обоснованно, одной из самой сильной бумаги на российском фондовом рынке.

👉Полюс Золото (#PLZL)

Рост +13,33%

Цены на золото на максимумах, что и толкало котировки бумаг вверх. История с невыплатами дивидендов немного подпортила рост акций в 2024 году, но свои 13%, компания прибавила. Менеджмент заявил, что хочет придерживаться своей дивидендной политики, но сдерживающие факторы пока поставили на паузу выплаты. Берем попкорн и следим за золотодобытчиком.

👉Сургутнефтегаз (#SNGS)

Рост +8,55%

Свидетели кубышки Сургутовой надеются на ее расчехление когда-нибудь. Цены на нефть и курс рубля давали зарабатывать нашим нефтяникам хорошие прибыли. Компания гуд, но с дивидендами не гуд. Мой нефтяной гараж занят другими четырьмя геликами

Пару слов про аутсайдеров полугодичного марафона на российском рынке. Как ни странно. и тут Газпром тоже не на первом месте. Тройка антилидеров выглядит следующим образом:

👉Новатэк (-29,75%)

👉Газпром (-25,67%)

👉Норникель (-13,87%)

Вот так в 2024 году ведут себя эти мастодонты. Новатэк в санкциях, как в шелках, Газпром отрицательно зарабатывает, надеемся на его восстановление, а Потанин хочет в Бахрейн и Китай, возможно, там его производству будет лучше, а почему бы и нет?

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1027326

{kind=link}

Дивиденды декабря

На российском рынке начинается зимний дивидендный сезон — компании объявляют и выплачивают промежуточные дивы по итогам первых нескольких месяцев 2024.

В декабре целый ряд российских компаний (крупных и не очень) закроют реестр и выплатят дивиденды своим акционерам. Собрал все ключевые декабрьские дивы в одном посте — давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉КуйбышевАзот #KAZT

● Дивы на акцию: 1,65 ₽

● Дивдоходность: 1,65%

● Купить до: 2 декабря

👉ВУШ #WUSH

● Дивы на акцию: 2,11 ₽

● Дивдоходность: 1,49%

● Купить до: 5 декабря

👉Хендерсон #HNFG

● Дивы на акцию: 18 ₽

● Дивдоходность: 3,35%

● Купить до: 6 декабря

👉Европлан #LEAS

● Дивы на акцию: 50 ₽

● Дивдоходность: 8,12%

● Купить до: 12 декабря

👉Полюс #PLZL

● Дивы на акцию: 1301,75 ₽

● Дивдоходность: 9,16%

● Купить до: 12 декабря

👉НКХП #NKHP

● Дивы на акцию: 17,12 ₽

● Дивдоходность: 2,85%

● Купить до: 13 декабря

👉Северсталь #CHMF

● Дивы на акцию: 49,06 ₽

● Дивдоходность: 4,39%

● Купить до: 16 декабря

👉ЛУКОЙЛ #LKOH

● Дивы на акцию: 514 ₽

● Дивдоходность: 7,47%

● Купить до: 16 декабря

👉Хэдхантер #HEAD

● Дивы на акцию: 907 ₽

● Дивдоходность: 21,81%

● Купить до: 16 декабря

👉ММЦБ #GEMA

● Дивы на акцию: 2,7 ₽

● Дивдоходность: 2,1%

● Купить до: 17 декабря

👉Ренессанс Страхование #RENI

● Дивы на акцию: 3,6 ₽

● Дивдоходность: 3,63%

● Купить до: 19 декабря

👉ФосАгро #PHOR

● Дивы на акцию: 249 ₽

● Дивдоходность: 4,46%

● Купить до: 19 декабря

👉ЭсЭфАй #SFIN

● Дивы на акцию: 227,6 ₽

● Дивдоходность: 16,9%

● Купить до: 20 декабря

👉Лензолото #LNZL

● Дивы на акцию: 1184 ₽

● Дивдоходность: 9,92%

● Купить до: 26 декабря

В ноябре дивы были совсем скромными, зато в декабре «под ёлочку» на нас обрушится целый новогодний дивидендный поток. 6 из перечисленных эмитентов есть в моем портфеле, а значит я тоже порадуюсь кое-каким выплатам вместе с вами.

Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат, учитывая общую нервозность рынка.

Полную версия с комментариями автора см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1089320

На российском рынке начинается зимний дивидендный сезон — компании объявляют и выплачивают промежуточные дивы по итогам первых нескольких месяцев 2024.

В декабре целый ряд российских компаний (крупных и не очень) закроют реестр и выплатят дивиденды своим акционерам. Собрал все ключевые декабрьские дивы в одном посте — давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉КуйбышевАзот #KAZT

● Дивы на акцию: 1,65 ₽

● Дивдоходность: 1,65%

● Купить до: 2 декабря

👉ВУШ #WUSH

● Дивы на акцию: 2,11 ₽

● Дивдоходность: 1,49%

● Купить до: 5 декабря

👉Хендерсон #HNFG

● Дивы на акцию: 18 ₽

● Дивдоходность: 3,35%

● Купить до: 6 декабря

👉Европлан #LEAS

● Дивы на акцию: 50 ₽

● Дивдоходность: 8,12%

● Купить до: 12 декабря

👉Полюс #PLZL

● Дивы на акцию: 1301,75 ₽

● Дивдоходность: 9,16%

● Купить до: 12 декабря

👉НКХП #NKHP

● Дивы на акцию: 17,12 ₽

● Дивдоходность: 2,85%

● Купить до: 13 декабря

👉Северсталь #CHMF

● Дивы на акцию: 49,06 ₽

● Дивдоходность: 4,39%

● Купить до: 16 декабря

👉ЛУКОЙЛ #LKOH

● Дивы на акцию: 514 ₽

● Дивдоходность: 7,47%

● Купить до: 16 декабря

👉Хэдхантер #HEAD

● Дивы на акцию: 907 ₽

● Дивдоходность: 21,81%

● Купить до: 16 декабря

👉ММЦБ #GEMA

● Дивы на акцию: 2,7 ₽

● Дивдоходность: 2,1%

● Купить до: 17 декабря

👉Ренессанс Страхование #RENI

● Дивы на акцию: 3,6 ₽

● Дивдоходность: 3,63%

● Купить до: 19 декабря

👉ФосАгро #PHOR

● Дивы на акцию: 249 ₽

● Дивдоходность: 4,46%

● Купить до: 19 декабря

👉ЭсЭфАй #SFIN

● Дивы на акцию: 227,6 ₽

● Дивдоходность: 16,9%

● Купить до: 20 декабря

👉Лензолото #LNZL

● Дивы на акцию: 1184 ₽

● Дивдоходность: 9,92%

● Купить до: 26 декабря

В ноябре дивы были совсем скромными, зато в декабре «под ёлочку» на нас обрушится целый новогодний дивидендный поток. 6 из перечисленных эмитентов есть в моем портфеле, а значит я тоже порадуюсь кое-каким выплатам вместе с вами.

Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат, учитывая общую нервозность рынка.

Полную версия с комментариями автора см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1089320