Сбербанк нам поможет🔥Акции и инвестиции

📈Сбербанк +6.2%

Инвесторы решили заранее отыграть сильную отчётность, результаты по МСФО за 2 кв. ожидаются 03.08.2023. Кроме того, акции получили дополнительную поддержку пробив майский максимум💪

📈IMOEX +2.1%

Рост Сбербанка оказывает уверенную поддержку всему индексу? инвесторы мечтают перебить максимумы февраля 2022 года😊

📈Россети +10.1%

В лидерах роста без явных новостей, в моменте котировки поднялись более чем на 9%. Похоже Россети растут вслед за акциями дочерних МРСК, которые неплохо прибавили на ожиданиях хороших дивидендов🤔

📈ГМК Норникель +2.6%

На рынке ходят слухи про возобновление дивидендных выплат. Участники рынка считают, что индикатором будущих выплат может служить отчётность по РСБУ за 1 п. 2023 года, в которой ГМК Норникель «качнул» 156 млрд. дивидендов с ДЗО🤷♂️

📈GEMC +17.7%

Расписки в лидерах роста после новости о редомициляции в «САР» остров Октябрьский. Участники рынка ожидают возвращения дивидендных выплат после завершения редомициляции🤑

📈MDMG +3.4%

Опубликовала операционные результаты за 2 кв. 2023 года, выручка выросла на 11,4% до 6 632 млн рублей💪

📈Газпромнефть +4.4%

Телеграм каналы активно продвигают Газпромнефть. Например Alfa Wealth ставит таргет на уровне 640-650 руб. за акцию🧐

📉Qiwi -0.9%

Акции продолжают торговаться хуже рынка после введенных ограничений от ЦБ

📈Полюс Золото +2.1%

Компания продолжает выплачивать деньги акционерам за предъявленные акции, акционеры откупают проданные акции с рынка😉

Комментируйте на Смартлабе:

https://smart-lab.ru/927014

📈Сбербанк +6.2%

Инвесторы решили заранее отыграть сильную отчётность, результаты по МСФО за 2 кв. ожидаются 03.08.2023. Кроме того, акции получили дополнительную поддержку пробив майский максимум💪

📈IMOEX +2.1%

Рост Сбербанка оказывает уверенную поддержку всему индексу? инвесторы мечтают перебить максимумы февраля 2022 года😊

📈Россети +10.1%

В лидерах роста без явных новостей, в моменте котировки поднялись более чем на 9%. Похоже Россети растут вслед за акциями дочерних МРСК, которые неплохо прибавили на ожиданиях хороших дивидендов🤔

📈ГМК Норникель +2.6%

На рынке ходят слухи про возобновление дивидендных выплат. Участники рынка считают, что индикатором будущих выплат может служить отчётность по РСБУ за 1 п. 2023 года, в которой ГМК Норникель «качнул» 156 млрд. дивидендов с ДЗО🤷♂️

📈GEMC +17.7%

Расписки в лидерах роста после новости о редомициляции в «САР» остров Октябрьский. Участники рынка ожидают возвращения дивидендных выплат после завершения редомициляции🤑

📈MDMG +3.4%

Опубликовала операционные результаты за 2 кв. 2023 года, выручка выросла на 11,4% до 6 632 млн рублей💪

📈Газпромнефть +4.4%

Телеграм каналы активно продвигают Газпромнефть. Например Alfa Wealth ставит таргет на уровне 640-650 руб. за акцию🧐

📉Qiwi -0.9%

Акции продолжают торговаться хуже рынка после введенных ограничений от ЦБ

📈Полюс Золото +2.1%

Компания продолжает выплачивать деньги акционерам за предъявленные акции, акционеры откупают проданные акции с рынка😉

Комментируйте на Смартлабе:

https://smart-lab.ru/927014

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

This media is not supported in your browser

VIEW IN TELEGRAM

(...📞) пропущенный вызов от Тимофея Мартынова...

Видимо вы не видите уведомлений.

💸СЕГОДНЯ ПОСЛЕДНИЙ ДЕНЬ СКИДОК на аналитику от Mozgovik research. И ваша возможность инвестировать вместе с профи.

У нас, кстати, планируется повышение цен к осени. Так что сегодня не только последний день акции, но и в принципе таких условий

Вот вам ссылка: mozgovik.com

🚩ПРОМОКОД: ЛЕТО23

Не упускайте возможность, чтобы наши аналитики поработали за вас

P.S.: для тех у кого уже есть годовой тариф, при продлении цены сохранятся

Видимо вы не видите уведомлений.

💸СЕГОДНЯ ПОСЛЕДНИЙ ДЕНЬ СКИДОК на аналитику от Mozgovik research. И ваша возможность инвестировать вместе с профи.

У нас, кстати, планируется повышение цен к осени. Так что сегодня не только последний день акции, но и в принципе таких условий

Вот вам ссылка: mozgovik.com

🚩ПРОМОКОД: ЛЕТО23

Не упускайте возможность, чтобы наши аналитики поработали за вас

P.S.: для тех у кого уже есть годовой тариф, при продлении цены сохранятся

X5 Retail Group: на опережение инфляции

По итогам июня, рублевая инфляция в годовом выражении ускорилась до 3,25% по сравнению с 2,5% на конец мая.

Пока в экономике все указывает на продолжение инфляционного тренда, и это может помочь ритейлерам нарастить доходы. В условиях низкой инфляции или даже дефляции им работать не столь комфортно, как при умеренных цифрах в 4-6%.

Компания X5 Retail Group — лидер в секторе российского продуктового ритейла, известный под такими брендами как: Пятерочка, Перекресток и Чижик. Сегодня разберем вышедший операционный отчет по итогам 1 полугодия 2023.

Общая выручка выросла на 17,3% г/г. На фоне низкой инфляции, это очень хороший результат.

Но главный показатель операционной успешности ритейлера не выручка, а сопоставимые (LFL) продажи, которые у X5 растут на 7,2% г/г, что также выше уровня инфляции!

Единственное что смущает в результатах — это слабый рост среднего чека, всего на 1,9% г/г. Во втором квартале рост чека еще сильнее замедлился, до 1,1% г/г. При этом трафик по полугодию растет на 5,2%. Это значит, что люди стали ходить в магазин чаще, но за раз покупают меньше.

Достаточно любопытная статистика получилась в разбивке по магазинам. Лучший рост среднего чека по полугодию (2,9% г/г) показал более премиальный сегмент (Перекресток), в то время, как в дискаунтерах (Чижик) средний чек снизился аж на 18% г/г.

Результаты по среднему чеку подтверждают тот факт, что менее обеспеченное население гораздо более чувствительно к росту цен. При этом количество «Чижиков» быстро растет, за год их число увеличилось со 153 до 809 штук.

Еще из позитивного можно отметить факт продолжающегося активного роста онлайн сегмента. За первое полугодие продажи увеличились 56,9% г/г.

В целом, X5 продолжает демонстрировать сильные результаты. Однако инвесторам от этого не легче, так как получить возврат в виде дивидендов или даже байбека они не могут из-за инфраструктурных проблем.

И если некоторые компании (Русагро, Глобалтранс, Эталон) уже делают шаги в сторону редомициляции, то кейс X5 оказался одним из самых сложных из-за прописки в Нидерландах, и как они будут его решать по прежнему не ясно.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/926896

По итогам июня, рублевая инфляция в годовом выражении ускорилась до 3,25% по сравнению с 2,5% на конец мая.

Пока в экономике все указывает на продолжение инфляционного тренда, и это может помочь ритейлерам нарастить доходы. В условиях низкой инфляции или даже дефляции им работать не столь комфортно, как при умеренных цифрах в 4-6%.

Компания X5 Retail Group — лидер в секторе российского продуктового ритейла, известный под такими брендами как: Пятерочка, Перекресток и Чижик. Сегодня разберем вышедший операционный отчет по итогам 1 полугодия 2023.

Общая выручка выросла на 17,3% г/г. На фоне низкой инфляции, это очень хороший результат.

Но главный показатель операционной успешности ритейлера не выручка, а сопоставимые (LFL) продажи, которые у X5 растут на 7,2% г/г, что также выше уровня инфляции!

Единственное что смущает в результатах — это слабый рост среднего чека, всего на 1,9% г/г. Во втором квартале рост чека еще сильнее замедлился, до 1,1% г/г. При этом трафик по полугодию растет на 5,2%. Это значит, что люди стали ходить в магазин чаще, но за раз покупают меньше.

Достаточно любопытная статистика получилась в разбивке по магазинам. Лучший рост среднего чека по полугодию (2,9% г/г) показал более премиальный сегмент (Перекресток), в то время, как в дискаунтерах (Чижик) средний чек снизился аж на 18% г/г.

Результаты по среднему чеку подтверждают тот факт, что менее обеспеченное население гораздо более чувствительно к росту цен. При этом количество «Чижиков» быстро растет, за год их число увеличилось со 153 до 809 штук.

Еще из позитивного можно отметить факт продолжающегося активного роста онлайн сегмента. За первое полугодие продажи увеличились 56,9% г/г.

В целом, X5 продолжает демонстрировать сильные результаты. Однако инвесторам от этого не легче, так как получить возврат в виде дивидендов или даже байбека они не могут из-за инфраструктурных проблем.

И если некоторые компании (Русагро, Глобалтранс, Эталон) уже делают шаги в сторону редомициляции, то кейс X5 оказался одним из самых сложных из-за прописки в Нидерландах, и как они будут его решать по прежнему не ясно.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/926896

{kind=link}

ВТБ: Обзор результатов за 2 кв. 2023 г.

27 июля ВТБ отчитался по итогам 1П и 2 кв. 2023 года. За полгода банк заработал рекордные 290 млрд руб. (+70% к 2021 г.), что было выше наших оценок.

По итогам отчетности менеджмент повысил прогнозы на 2023 год почти по всем показателям и таргетирует 20% ROE (рекордное значение). В этой статье поговорим о том, достижимы ли такие показатели и оправдана ли текущая цена акций в связи с такими прогнозами.

Скорректированные результаты за 1-е полугодие невысокие… В 1-м полугодии банк заработал 290 млрд руб. (+70% г/г), ~32,8% ROE.

Если скорректировать на разовые доходы от валютной переоценки и прибыли от покупки РНКБ, то получим около 13% ROE. Такие цифры гораздо ближе к историческому уровню ~12% (без учета кризисных годов).

…но бизнес быстро восстанавливается

Несмотря на «обычную» эффективность банка, показатели бизнеса быстро восстанавливаются и, как минимум, превышают наши ожидания на 2 кв. 2023 г.

• Кредитный портфель вырос до 19,0 трлн руб., что было выше наших ожиданий на уровне 18,1 трлн руб. С начала года по июнь кредиты юрлицам ВТБ увеличились на 9,7% при отраслевом прогнозе на конец 2023 года в диапазоне 12-16%.

• Чистые комиссионные доходы составили 56 млрд руб., что было выше наших ожиданий на уровне 43 млрд руб.

• Операционные расходы составили 104 млрд руб., что было ниже наших ожиданий на уровне 120 млрд руб. ВТБ прогнозирует CIR ниже 40% по итогам 2023 г., наш текущий прогноз составляет 36%.

• Стоимость риска снизилась на 0,1 п.п., до 0,9%, что было ниже нашего прогноза 1,1%. Доля неработающих кредитов незначительно выросла кв/кв — на 0,1 п.п., до 4,4%.

• Чистые процентные доходы были на уровне наших ожиданий — 190,0 млрд руб.

Дальше результаты будут снижаться, но останутся сильными.

По нашим оценкам, банк уже заработал около 60% прибыли за 2023 г. Кроме того, мы считаем, что основной рост курса доллара завершился, и если ВТБ сохранит текущую структуру ОВП (открытая валютная позиция), то появляются риски убытков от валютной переоценки во 2П 2023 г.

В базовом сценарии мы не закладываем убытки от валютной переоценки и ожидаем, что основные показатели банка останутся стабильными. Чистая процентная маржа составит 3,5% (+1,7 п.п. г/г, прогноз ВТБ >3%), отношение операционных доходов к расходам (CIR) ~36% (прогноз ВТБ <40%), рентабельность капитала (ROE) 15-17% (прогноз ВТБ ~20%).

Сильные показатели оправдывают текущую стоимость банка, но не выше.

Сейчас банк торгуется по 0.77x P/BV '23F, 0.85x P/BV LTM, при этом его средний мультипликатор (2017-21 гг.) составляет 0.64x P/BV. На горизонте 12 месяцев мы не видим потенциала роста как в бизнесе — показатели будут стабильными, разовые доходы уйдут, так и в оценке — Сбер торгуется примерно с таким же дисконтом ~36% на горизонте года к своему историческому мультипликатору P/BV, как и у ВТБ, но более интересен с точки зрения бизнеса.

Поэтому текущие котировки оправдывают высокие показатели банка, и мы не считаем покупку акций ВТБ логичной по текущим уровням в районе 2,57 копеек за акцию.

Автор: Сергей Пирогов

Комментируйте на Смартлабе:

https://smart-lab.ru/927136

#VTBR держите?

👍— дааа

🐳— неее

27 июля ВТБ отчитался по итогам 1П и 2 кв. 2023 года. За полгода банк заработал рекордные 290 млрд руб. (+70% к 2021 г.), что было выше наших оценок.

По итогам отчетности менеджмент повысил прогнозы на 2023 год почти по всем показателям и таргетирует 20% ROE (рекордное значение). В этой статье поговорим о том, достижимы ли такие показатели и оправдана ли текущая цена акций в связи с такими прогнозами.

Скорректированные результаты за 1-е полугодие невысокие… В 1-м полугодии банк заработал 290 млрд руб. (+70% г/г), ~32,8% ROE.

Если скорректировать на разовые доходы от валютной переоценки и прибыли от покупки РНКБ, то получим около 13% ROE. Такие цифры гораздо ближе к историческому уровню ~12% (без учета кризисных годов).

…но бизнес быстро восстанавливается

Несмотря на «обычную» эффективность банка, показатели бизнеса быстро восстанавливаются и, как минимум, превышают наши ожидания на 2 кв. 2023 г.

• Кредитный портфель вырос до 19,0 трлн руб., что было выше наших ожиданий на уровне 18,1 трлн руб. С начала года по июнь кредиты юрлицам ВТБ увеличились на 9,7% при отраслевом прогнозе на конец 2023 года в диапазоне 12-16%.

• Чистые комиссионные доходы составили 56 млрд руб., что было выше наших ожиданий на уровне 43 млрд руб.

• Операционные расходы составили 104 млрд руб., что было ниже наших ожиданий на уровне 120 млрд руб. ВТБ прогнозирует CIR ниже 40% по итогам 2023 г., наш текущий прогноз составляет 36%.

• Стоимость риска снизилась на 0,1 п.п., до 0,9%, что было ниже нашего прогноза 1,1%. Доля неработающих кредитов незначительно выросла кв/кв — на 0,1 п.п., до 4,4%.

• Чистые процентные доходы были на уровне наших ожиданий — 190,0 млрд руб.

Дальше результаты будут снижаться, но останутся сильными.

По нашим оценкам, банк уже заработал около 60% прибыли за 2023 г. Кроме того, мы считаем, что основной рост курса доллара завершился, и если ВТБ сохранит текущую структуру ОВП (открытая валютная позиция), то появляются риски убытков от валютной переоценки во 2П 2023 г.

В базовом сценарии мы не закладываем убытки от валютной переоценки и ожидаем, что основные показатели банка останутся стабильными. Чистая процентная маржа составит 3,5% (+1,7 п.п. г/г, прогноз ВТБ >3%), отношение операционных доходов к расходам (CIR) ~36% (прогноз ВТБ <40%), рентабельность капитала (ROE) 15-17% (прогноз ВТБ ~20%).

Сильные показатели оправдывают текущую стоимость банка, но не выше.

Сейчас банк торгуется по 0.77x P/BV '23F, 0.85x P/BV LTM, при этом его средний мультипликатор (2017-21 гг.) составляет 0.64x P/BV. На горизонте 12 месяцев мы не видим потенциала роста как в бизнесе — показатели будут стабильными, разовые доходы уйдут, так и в оценке — Сбер торгуется примерно с таким же дисконтом ~36% на горизонте года к своему историческому мультипликатору P/BV, как и у ВТБ, но более интересен с точки зрения бизнеса.

Поэтому текущие котировки оправдывают высокие показатели банка, и мы не считаем покупку акций ВТБ логичной по текущим уровням в районе 2,57 копеек за акцию.

Автор: Сергей Пирогов

Комментируйте на Смартлабе:

https://smart-lab.ru/927136

#VTBR держите?

👍— дааа

🐳— неее

{kind=link}

Основные тезисы из доклада о денежно-кредитной политике Банка России

1. Инфляция ускоряется.

После периода умеренного роста цен в последние месяцы инфляция ускорилась. Текущие темпы прироста цен, в том числе устойчивые показатели, превысили 4% в пересчете на год. Увеличивается и показатель годовой инфляции. Более значимое инфляционное давление отражает то, что рост спроса, как со стороны государства, так и потребительского, начинает опережать возможности экономики по расширению выпуска.

2. Восстановительная фаза экономического роста завершается.

Экономика в целом практически завершила восстановление после спада активности весной 2022 года. Исключением являются отдельные секторы, которые испытывают серьезные ограничения в части экспортных возможностей. Расширение внутреннего спроса означает и увеличение спроса на импорт. Снижение экспорта при росте импорта было основным фактором произошедшего с начала 2023 года ослабления рубля.

3. Денежно-кредитные условия продолжили смягчаться.

Номинальные процентные ставки в отдельных сегментах финансового рынка, включая рынок ОФЗ, возросли. При этом кредитная активность оставалась высокой в корпоративном и в розничном сегменте. Ипотечное кредитование ускорилось за счет как льготных кредитов, так и выданных на рыночных условиях.

4. Денежно-кредитная политика ограничит масштаб отклонения инфляции от цели и будет направлена на то, чтобы к концу 2024 года вернуть ее к 4%.

На среднесрочном горизонте проинфляционные риски существенно усилились. Основным риском является нарастающее отклонение российской экономики вверх от траектории сбалансированного роста. Учитывая изменения в оценке экономической ситуации, потребуется более высокая траектория ключевой ставки, чтобы ограничить масштаб отклонения инфляции вверх от цели и вернуть ее к 4% в 2024 году.

Пишите свои мысли в комментарии:

https://smart-lab.ru/927203

1. Инфляция ускоряется.

После периода умеренного роста цен в последние месяцы инфляция ускорилась. Текущие темпы прироста цен, в том числе устойчивые показатели, превысили 4% в пересчете на год. Увеличивается и показатель годовой инфляции. Более значимое инфляционное давление отражает то, что рост спроса, как со стороны государства, так и потребительского, начинает опережать возможности экономики по расширению выпуска.

2. Восстановительная фаза экономического роста завершается.

Экономика в целом практически завершила восстановление после спада активности весной 2022 года. Исключением являются отдельные секторы, которые испытывают серьезные ограничения в части экспортных возможностей. Расширение внутреннего спроса означает и увеличение спроса на импорт. Снижение экспорта при росте импорта было основным фактором произошедшего с начала 2023 года ослабления рубля.

3. Денежно-кредитные условия продолжили смягчаться.

Номинальные процентные ставки в отдельных сегментах финансового рынка, включая рынок ОФЗ, возросли. При этом кредитная активность оставалась высокой в корпоративном и в розничном сегменте. Ипотечное кредитование ускорилось за счет как льготных кредитов, так и выданных на рыночных условиях.

4. Денежно-кредитная политика ограничит масштаб отклонения инфляции от цели и будет направлена на то, чтобы к концу 2024 года вернуть ее к 4%.

На среднесрочном горизонте проинфляционные риски существенно усилились. Основным риском является нарастающее отклонение российской экономики вверх от траектории сбалансированного роста. Учитывая изменения в оценке экономической ситуации, потребуется более высокая траектория ключевой ставки, чтобы ограничить масштаб отклонения инфляции вверх от цели и вернуть ее к 4% в 2024 году.

Пишите свои мысли в комментарии:

https://smart-lab.ru/927203

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📈Индекс Мосбиржи превысил 3100 пунктов: продолжаем держать кулачки дальше.

Читать далее

👉 https://smartlab.news/i/88570

Читать далее

👉 https://smartlab.news/i/88570

{kind=link}

Среднесрок: Индексу МосБиржи еще расти и расти

Интересное наблюдение я сделал. Это график 1 ключевой ставки ЦБ (синий) и индекса МБ (оранжевый). Корреляция очевидна — во время цикла снижения ставок рынок растет и это видно на протяжении с 2015 года по 2021 год. Фундаментально здесь всё понятно — ниже ставки займа --> ниже доходность в долговом рынке --> выше доходность в акциях. Вот капиталы и перетекают.

Но мне интересна не эта очевидная тенденция, а момент расхождения (или слома) тенденции — с 1 квартала 2021 года до 1 квартала 2022 года. Этот сегмент графика я условно выделил красным пунктиром. И вот, что там меня заинтересовало:

• С 1 квартала 2021 года ставки росли достаточно интенсивно, но и рынок тоже рос к своим вершинам.

• В 4 квартале 2021 года рынок развернулся от хаёв и пошёл вниз. Это произошло через 7,5 месяцев с момента начала цикла роста ставок

Те же графики, но за 5 лет график 2.

Тут легче рассмотреть, что:

• Пик Индекса МБ был в Октябре 2021 — это было на 9 месяц роста ставок.

• Пик роста ставок ЦС был Феврале 2022 — к этому моменту рынок снижался с хаёв 4 месяца.

• Пик снижения рынка был достигнут одновременно с пиком снижения ставок ЦБ с хаёв в Сентябре 2022 года — к этому моменту Индекс снижался 11 месяцев.

Дальше, на графике я отметил эти три пика. А что мы видим сегодня?

• Пик по дну ставок и индекса совпали без привычного сдвига в 3-9 месяцев, как это бывало ранее.

• Начало роста ставок пришлось на начало роста рынка. Это новая реальность.

Какие здесь можно сделать выводы?

• Корреляция между графиками ставок ЦБ и индекса МБ более не имеют прямой корреляции. Да, привычное «покупай на снижении ставок и продавай на росте ставок» перестало работать.

• Раньше пики по ставке были предвестником смены тренда на рынке акций (и vice-versa), сегодня это уже не так.

• Фундаментально расти и ставки ЦБ, и рынок акций — не могут. Капитал выбирает ту гавань, где ему лучше. Но сегодня мы наблюдаем аномалию.

Поэтому я не жду обвала рынка, но и не жду высоких ставок ЦБ. Думаю, рост ставок ЦБ замедлится и мы НЕ находимся в начале цикла роста ставок, а рынок акций будет расти дальше, к новым вершинам.

Техническая коррекция? Возможно. Вероятнее всего она будет плоская. Ну не пойдёт рынок вниз. Не кем идти. Небольшие колебания — да, возможны. Но именно тренда вниз — точно нет. (скриньте — в конце года сверим часы).

Альтернативный сценарий, в который я не верю, но который нужно учитывать.

Армагеддон впереди. График 3.

Всем хорошего дня! Пишите свои мысли в комментарии:

https://smart-lab.ru/927291

Интересное наблюдение я сделал. Это график 1 ключевой ставки ЦБ (синий) и индекса МБ (оранжевый). Корреляция очевидна — во время цикла снижения ставок рынок растет и это видно на протяжении с 2015 года по 2021 год. Фундаментально здесь всё понятно — ниже ставки займа --> ниже доходность в долговом рынке --> выше доходность в акциях. Вот капиталы и перетекают.

Но мне интересна не эта очевидная тенденция, а момент расхождения (или слома) тенденции — с 1 квартала 2021 года до 1 квартала 2022 года. Этот сегмент графика я условно выделил красным пунктиром. И вот, что там меня заинтересовало:

• С 1 квартала 2021 года ставки росли достаточно интенсивно, но и рынок тоже рос к своим вершинам.

• В 4 квартале 2021 года рынок развернулся от хаёв и пошёл вниз. Это произошло через 7,5 месяцев с момента начала цикла роста ставок

Те же графики, но за 5 лет график 2.

Тут легче рассмотреть, что:

• Пик Индекса МБ был в Октябре 2021 — это было на 9 месяц роста ставок.

• Пик роста ставок ЦС был Феврале 2022 — к этому моменту рынок снижался с хаёв 4 месяца.

• Пик снижения рынка был достигнут одновременно с пиком снижения ставок ЦБ с хаёв в Сентябре 2022 года — к этому моменту Индекс снижался 11 месяцев.

Дальше, на графике я отметил эти три пика. А что мы видим сегодня?

• Пик по дну ставок и индекса совпали без привычного сдвига в 3-9 месяцев, как это бывало ранее.

• Начало роста ставок пришлось на начало роста рынка. Это новая реальность.

Какие здесь можно сделать выводы?

• Корреляция между графиками ставок ЦБ и индекса МБ более не имеют прямой корреляции. Да, привычное «покупай на снижении ставок и продавай на росте ставок» перестало работать.

• Раньше пики по ставке были предвестником смены тренда на рынке акций (и vice-versa), сегодня это уже не так.

• Фундаментально расти и ставки ЦБ, и рынок акций — не могут. Капитал выбирает ту гавань, где ему лучше. Но сегодня мы наблюдаем аномалию.

Поэтому я не жду обвала рынка, но и не жду высоких ставок ЦБ. Думаю, рост ставок ЦБ замедлится и мы НЕ находимся в начале цикла роста ставок, а рынок акций будет расти дальше, к новым вершинам.

Техническая коррекция? Возможно. Вероятнее всего она будет плоская. Ну не пойдёт рынок вниз. Не кем идти. Небольшие колебания — да, возможны. Но именно тренда вниз — точно нет. (скриньте — в конце года сверим часы).

Альтернативный сценарий, в который я не верю, но который нужно учитывать.

Армагеддон впереди. График 3.

Всем хорошего дня! Пишите свои мысли в комментарии:

https://smart-lab.ru/927291

{kind=link}

Сравнение торгуемых на бирже фондов недвижимости

Провел короткое (по объему, но не по затраченному времени) сравнение торгуемых на бирже ЗПИФ недвижимости.

Теперь все, кто интересуется фондами недвижимости, могут посмотреть значимые на мой взгляд сведения в одной табличке.

Источник

Провел короткое (по объему, но не по затраченному времени) сравнение торгуемых на бирже ЗПИФ недвижимости.

Теперь все, кто интересуется фондами недвижимости, могут посмотреть значимые на мой взгляд сведения в одной табличке.

Источник

Постой паровоз🔥Акции и инвестиции

📈Сбербанк +0.4%

Сегодня показал чудеса на виражах, в моменте котировки поднимались боле чем на 2%, но затем акции растеряли весь рост. Участники рынка решили зафиксировать прибыль, за последний месяц Сбербанк прибавил более 13%. Замедление локомотива рынка может сказаться на росте индекса😔

📈Сургутнефтегаз +5.1%

Акции делают попытку догнать индекс и других представителей нефтегазового сектора🤔

📈ЭН+ Групп +3.7%

Ещё один отстающий пытается догнать рынок. Дополнительную поддержку оказывают рекомендации в телеграм каналах😉

📈ПИК +3%

Ходят слухи, что 3-й квартал у застройщиков будет хороший. Повышение ставки и волатильность курса доллара, подталкивают сомневающихся к покупке недвижимости🤑

📉Аэрофлот -0.9%

Падает после публикации РСБУ за 1п2023г, убыток составил 81,7 млрд рублей. Удивительно, что убыток вызывает удивление у инвесторов😁

📉Газпром -0.9%

Продолжает наращивать поставки газа по газопроводу «Сила Сибири», а котировки продолжают падать. Даже общий оптимизм на рынке не помогает🤔

📈QIWI +4.4%

Группа устранила все неточности в оформлении документации, которые были указаны в предписании ЦБ, и направила ему отчет о проделанной работе. Компания сообщает, что существенного оттока клиентов не произошло👏

📈AGRO +1.4%

В моменте прибавляла более 2.5%, в телеграм каналах появилась новость про возобновление дивидендных выплат. Позже выяснилось, что новость старая, дата публикации 06.03.2023🤷♂️

📈ТНС энерго Ростов +39%

Сегодня все ТНС энерго намного лучше рынка, компании недавно отчитались по РСБУ и показали рекордные прибыли. Хорошая отчётность по РСБУ и низкая ликвидность позволяют акциям выйти на новые максимумы🚀

📈ДВМП +11.8%

Летит ракетой вверх без явных новостей. Пора порт переименовать в космический порт🚀

📉GEMC -2.5%

Фиксация прибыли после бурного роста, похоже вчера был чрезмерный оптимизм🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/927436

📈Сбербанк +0.4%

Сегодня показал чудеса на виражах, в моменте котировки поднимались боле чем на 2%, но затем акции растеряли весь рост. Участники рынка решили зафиксировать прибыль, за последний месяц Сбербанк прибавил более 13%. Замедление локомотива рынка может сказаться на росте индекса😔

📈Сургутнефтегаз +5.1%

Акции делают попытку догнать индекс и других представителей нефтегазового сектора🤔

📈ЭН+ Групп +3.7%

Ещё один отстающий пытается догнать рынок. Дополнительную поддержку оказывают рекомендации в телеграм каналах😉

📈ПИК +3%

Ходят слухи, что 3-й квартал у застройщиков будет хороший. Повышение ставки и волатильность курса доллара, подталкивают сомневающихся к покупке недвижимости🤑

📉Аэрофлот -0.9%

Падает после публикации РСБУ за 1п2023г, убыток составил 81,7 млрд рублей. Удивительно, что убыток вызывает удивление у инвесторов😁

📉Газпром -0.9%

Продолжает наращивать поставки газа по газопроводу «Сила Сибири», а котировки продолжают падать. Даже общий оптимизм на рынке не помогает🤔

📈QIWI +4.4%

Группа устранила все неточности в оформлении документации, которые были указаны в предписании ЦБ, и направила ему отчет о проделанной работе. Компания сообщает, что существенного оттока клиентов не произошло👏

📈AGRO +1.4%

В моменте прибавляла более 2.5%, в телеграм каналах появилась новость про возобновление дивидендных выплат. Позже выяснилось, что новость старая, дата публикации 06.03.2023🤷♂️

📈ТНС энерго Ростов +39%

Сегодня все ТНС энерго намного лучше рынка, компании недавно отчитались по РСБУ и показали рекордные прибыли. Хорошая отчётность по РСБУ и низкая ликвидность позволяют акциям выйти на новые максимумы🚀

📈ДВМП +11.8%

Летит ракетой вверх без явных новостей. Пора порт переименовать в космический порт🚀

📉GEMC -2.5%

Фиксация прибыли после бурного роста, похоже вчера был чрезмерный оптимизм🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/927436

{kind=link}

Последние новости из мира корпоративной отчетности на 01.08.2023

🔹СПБ Биржа ($SPBE) чистая прибыль в 1 пол.2023 г. составила убыток -528,7₽ млн (-276,8% г/г) против убытка -140,3₽ млн годом ранее.

🔹Лукойл ($LKON) чистая прибыль в 1 пол.2023 г. составила +463,5₽ млрд (-10,95% г/г) против +520,5₽ млрд годом ранее.

🔹Дагестанская энерго ($DASB) чистая прибыль в 1 пол.2023 г. составила убыток -402,9₽ млн (-600% г/г) против +80,5₽ млн годом ранее.

🔹Россети Центр и Приволжье ($MRKP) чистая прибыль в 1 пол.2023 г. составила +8,87₽ млрд (+21% г/г) против +7,33₽ млрд годом ранее.

🔹СОЛЛЕРС($SVAV) чистая прибыль в 1 пол.2023 г. составила убыток -39,6₽ млн (+91% г/г) против убытка -444,4₽ млн годом ранее.

🔹МГТС ($MGTS) чистая прибыль в 1 пол.2023 г. составила +9,17₽ млрд (+18,47% г/г) против +7,74₽ млрд годом ранее.

🔹Россети Центра ($MRKC) чистая прибыль в 1 пол.2023 г. составила +5,11₽ млрд (+57,21% г/г) против +3,25₽ млрд годом ранее.

🔹ЧКПЗ ($CHKZ) чистая прибыль в 1 пол.2023 г. составила +1,08₽ млрд (+247,2% г/г) против +0,311₽ млрд годом ранее.

🔹Нижнекамскшина ($NKSH) чистая прибыль в 1 пол.2023 г. составила +136,4₽ млн (-50% г/г) против +274₽ млн годом ранее.

🔹 Росинтер ($ROST) чистая прибыль в 1 пол.2023 г. составила +384₽ тыс (+1820% г/г) против +20₽ тыс годом ранее.

🔹Ютэйр ($UTAR) чистая прибыль в 1 пол.2023 г. составила +1,95₽ млрд (-45,5% г/г) против +3,57₽ млрд годом ранее.

🔹ТНС энерго Ярославь ($YRSB) чистая прибыль в 1 пол.2023 г. составила +510,9 млн (+1467,1% г/г) против +32,6₽ млн годом ранее.

🔹Пермэнергосбыт ($PMSB) чистая прибыль в 1 пол.2023 г. составила +705,6₽ млн (+36,47% г/г) против +517₽ млн годом ранее.

🔹ТНС энерго Воронеж ($VRSBP) чистая прибыль в 1 пол.2023 г. составила +3,05₽ млрд (+317,8% г/г) против +0,730₽ млрд годом ранее.

🔹ТНС энерго Ростов-на-Дону ($RTSB) чистая прибыль в 1 пол.2023 г. составила +2,27₽ млрд (+699,2% г/г) против +0,284₽ млрд годом ранее.

🔹ТНС энерго НН ($NNSB) чистая прибыль в 1 пол.2023 г. составила +160,1₽ млн (+298,2% г/г) против +40,2₽ млн годом ранее.

🔹ОМЗ ($OMZZP) чистая прибыль в 1 пол.2023 г. составила +617,9₽ млн (+39% г/г) против +444,4₽ млн годом ранее.

🔹Мать и дитя ($MDMG) выручка в 1 пол.2023 г. составила +12,85₽ млрд (+5,7% г/г).

🔹Русолово ($ROLO) чистая прибыль в 1 пол.2023 г. составила +43,4₽ млн (+113,2% г/г) против убытка -328,2₽ млн годом ранее.

🔹Селигдар ($SELG) чистая прибыль в 1 пол.2023 г. составила +2₽ млрд (+154,7% г/г) против убытка -3,65₽ млрд годом ранее.

🔹АФК Система ($AFKZ) чистая прибыль в 1 пол.2023 г. составила +85,2₽ млрд (+194% г/г) против убытка -90,6₽ млрд годом ранее.

🔹Т Плюс ($VTGK) чистая прибыль в 1 пол.2023 г. составила +16,71₽ млрд (+48,86% г/г) против +11,22₽ млрд годом ранее.

Комментируйте на Смартлабе:

https://smart-lab.ru/927361

Автор: Эдан Альтц

🔹СПБ Биржа ($SPBE) чистая прибыль в 1 пол.2023 г. составила убыток -528,7₽ млн (-276,8% г/г) против убытка -140,3₽ млн годом ранее.

🔹Лукойл ($LKON) чистая прибыль в 1 пол.2023 г. составила +463,5₽ млрд (-10,95% г/г) против +520,5₽ млрд годом ранее.

🔹Дагестанская энерго ($DASB) чистая прибыль в 1 пол.2023 г. составила убыток -402,9₽ млн (-600% г/г) против +80,5₽ млн годом ранее.

🔹Россети Центр и Приволжье ($MRKP) чистая прибыль в 1 пол.2023 г. составила +8,87₽ млрд (+21% г/г) против +7,33₽ млрд годом ранее.

🔹СОЛЛЕРС($SVAV) чистая прибыль в 1 пол.2023 г. составила убыток -39,6₽ млн (+91% г/г) против убытка -444,4₽ млн годом ранее.

🔹МГТС ($MGTS) чистая прибыль в 1 пол.2023 г. составила +9,17₽ млрд (+18,47% г/г) против +7,74₽ млрд годом ранее.

🔹Россети Центра ($MRKC) чистая прибыль в 1 пол.2023 г. составила +5,11₽ млрд (+57,21% г/г) против +3,25₽ млрд годом ранее.

🔹ЧКПЗ ($CHKZ) чистая прибыль в 1 пол.2023 г. составила +1,08₽ млрд (+247,2% г/г) против +0,311₽ млрд годом ранее.

🔹Нижнекамскшина ($NKSH) чистая прибыль в 1 пол.2023 г. составила +136,4₽ млн (-50% г/г) против +274₽ млн годом ранее.

🔹 Росинтер ($ROST) чистая прибыль в 1 пол.2023 г. составила +384₽ тыс (+1820% г/г) против +20₽ тыс годом ранее.

🔹Ютэйр ($UTAR) чистая прибыль в 1 пол.2023 г. составила +1,95₽ млрд (-45,5% г/г) против +3,57₽ млрд годом ранее.

🔹ТНС энерго Ярославь ($YRSB) чистая прибыль в 1 пол.2023 г. составила +510,9 млн (+1467,1% г/г) против +32,6₽ млн годом ранее.

🔹Пермэнергосбыт ($PMSB) чистая прибыль в 1 пол.2023 г. составила +705,6₽ млн (+36,47% г/г) против +517₽ млн годом ранее.

🔹ТНС энерго Воронеж ($VRSBP) чистая прибыль в 1 пол.2023 г. составила +3,05₽ млрд (+317,8% г/г) против +0,730₽ млрд годом ранее.

🔹ТНС энерго Ростов-на-Дону ($RTSB) чистая прибыль в 1 пол.2023 г. составила +2,27₽ млрд (+699,2% г/г) против +0,284₽ млрд годом ранее.

🔹ТНС энерго НН ($NNSB) чистая прибыль в 1 пол.2023 г. составила +160,1₽ млн (+298,2% г/г) против +40,2₽ млн годом ранее.

🔹ОМЗ ($OMZZP) чистая прибыль в 1 пол.2023 г. составила +617,9₽ млн (+39% г/г) против +444,4₽ млн годом ранее.

🔹Мать и дитя ($MDMG) выручка в 1 пол.2023 г. составила +12,85₽ млрд (+5,7% г/г).

🔹Русолово ($ROLO) чистая прибыль в 1 пол.2023 г. составила +43,4₽ млн (+113,2% г/г) против убытка -328,2₽ млн годом ранее.

🔹Селигдар ($SELG) чистая прибыль в 1 пол.2023 г. составила +2₽ млрд (+154,7% г/г) против убытка -3,65₽ млрд годом ранее.

🔹АФК Система ($AFKZ) чистая прибыль в 1 пол.2023 г. составила +85,2₽ млрд (+194% г/г) против убытка -90,6₽ млрд годом ранее.

🔹Т Плюс ($VTGK) чистая прибыль в 1 пол.2023 г. составила +16,71₽ млрд (+48,86% г/г) против +11,22₽ млрд годом ранее.

Комментируйте на Смартлабе:

https://smart-lab.ru/927361

Автор: Эдан Альтц

{kind=link}

Свежий прогноз по рынку кибербезопасности 2023-2027 год. За 5 лет отечественный рынок может вырасти в 3,5 раза.

Вышел свежий отчет и прогноз по рынку кибербеза (прошлогодний отчет).

Первое, что бросается в глаза — импортозамещение идет медленнее прошлогодних прогнозов.

Доля рынка зарубежных вендоров снизилась всего на 9 п.п. При этом объем рынка за 2022 год вырос со 186 млрд рублей до 193 млрд руб. (прогноз в августе 2022 года был 166 млрд рублей). Продажи российских игроков в 2022 году выросли на 33% (до 150 млрд).

#POSI

Продолжение: https://smart-lab.ru/927343

Вышел свежий отчет и прогноз по рынку кибербеза (прошлогодний отчет).

Первое, что бросается в глаза — импортозамещение идет медленнее прошлогодних прогнозов.

Доля рынка зарубежных вендоров снизилась всего на 9 п.п. При этом объем рынка за 2022 год вырос со 186 млрд рублей до 193 млрд руб. (прогноз в августе 2022 года был 166 млрд рублей). Продажи российских игроков в 2022 году выросли на 33% (до 150 млрд).

#POSI

Продолжение: https://smart-lab.ru/927343

{kind=link}

Сколько удалось заработать на инвестициях? Дивидендная зарплата за 7 месяцев.

Дивидендной зарплатой считаю любой пассивный доход, создаваемый активными действиями. Активные действия – покупка акций, облигаций, открытие накопительных счетов и так далее, а уже благодаря этим действиям получаю дивиденды, купоны и проценты.

🔹Дивидендные выплаты (Июль 2023)

Дивиденды – это мой основной источник, так называемой, «дивидендной зарплаты». В отличие от купонов, дивиденды приходят редко, но метко. Майский результат рекордных дивидендов от Сбербанка тяжело будет превзойти, но постараться можно, но каким образом?

В декабре нефтяники обычно выплачивают промежуточные дивиденды и если произойдет так, что Роснефть, Татнефть и Лукойл порадуют инвесторов в конце года, то вполне сумма выплат может быть больше сберовской. К тому же, у меня еще есть полгода, чтобы нарастить данные позиции. Но поживем – увидим, как говорится.

В июле дивиденды выплатили три компании:

• Роснефть – 3 001 руб

• Татнефть-п – 3 875 руб

• Фосагро – 230 руб

Суммы, указанные выше, уже очищены от налога (налог на дивиденды составляет 13%, а если доход выше 5 млн руб, облагается по ставке в 15%). Общая сумма выплат составила – 7 016 рублей.

🔹Купончики по облигациям (Июль 2023)

Облигации начал покупать в марте 2023 года. Данный класс активов в моем портфеле необходим для того, чтобы не было сильных перекосов в выплатах по месяцам. Если дивиденды приходят 1-2 раза в год, то купоны могут приходить ежемесячно или ежеквартально в зависимости от эмитента. Текущая доля в портфеле составляет 4,9%. В июле купил облигаций на 10 000 рублей.

Купоны выплатили следующие эмитенты:

• ЕвроТранс

• Артген

• Самолет

• Элит Строй

• М.Видео

Сумма выплат составила – 765 рублей.

🔹Проценты по накопительным счетам (Июль 2023)

Тинькофф создал накопительные счета. Для краткосрочных, среднесрочных и долгосрочных целей. Например, такие как: «Подушка безопасности», «Отпуск», «Учеба», «Фондовый рынок» и несколько других.

На накопительный счет «Фондовый рынок» поступают отложенные средства с заработной платы и проценты по всем остальным накопительным счетам. Далее сумма отправляется на брокерский счет или ИИС и производятся покупки. Так происходит из месяца в месяц.

Сумма процентов по накопительным счетам – 1 601 рубль.

Детально по месяцам так:

• Январь – 2 351 руб

• Февраль – 126 руб

• Март – 639 руб

• Апрель – 869 руб

• Май – 21 615 руб

• Июнь – 10 933 руб

• Июль – 8 944 руб

В августе и сентябре дивидендных выплат не ожидается, будут приходить только купоны по облигациям и проценты по накопительным счетам. Следующий поток дивидендов скорее всего будет в октябре (Роснефть, Татнефть, Новатэк).

Общая сумма выплат за 7 месяцев – 45 476 рублей.

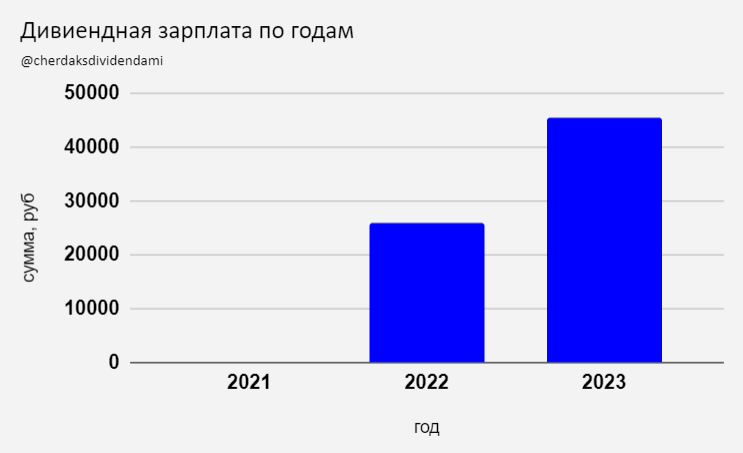

🔹Дивидендная зарплата по годам за все время инвестирования

Выплаты по годам:

• 2021 – 0 руб

• 2022 – 25 883 руб

• 2023 – 45 476 руб

🔹Что можно было бы оплатить дивидендной зарплатой?

Вот я лежу в гамаке на острове, попиваю свой капучино, закусываю кокосовым печеньем и мне приходит смс-ка о зачислении денежных средств в размере 8 944 рублей.

Так как печеньками я запасся впрок, мне бы хватило на 52 капучино, стоимостью 170 рублей за стакан. И это прекрасно! Ну а я все деньги реинвестировал обратно в рынок, чтобы накопить на еще большее количество капучинов!)

Помните, что терпение, время и сложный процент творят чудеса! Всем хороших инвестиций, кратчайшего пути к финансовой независимости!

Пишите свои мысли в комментарии:

https://smart-lab.ru/927553

Автор: Чердак с дивидендами

Дивидендной зарплатой считаю любой пассивный доход, создаваемый активными действиями. Активные действия – покупка акций, облигаций, открытие накопительных счетов и так далее, а уже благодаря этим действиям получаю дивиденды, купоны и проценты.

🔹Дивидендные выплаты (Июль 2023)

Дивиденды – это мой основной источник, так называемой, «дивидендной зарплаты». В отличие от купонов, дивиденды приходят редко, но метко. Майский результат рекордных дивидендов от Сбербанка тяжело будет превзойти, но постараться можно, но каким образом?

В декабре нефтяники обычно выплачивают промежуточные дивиденды и если произойдет так, что Роснефть, Татнефть и Лукойл порадуют инвесторов в конце года, то вполне сумма выплат может быть больше сберовской. К тому же, у меня еще есть полгода, чтобы нарастить данные позиции. Но поживем – увидим, как говорится.

В июле дивиденды выплатили три компании:

• Роснефть – 3 001 руб

• Татнефть-п – 3 875 руб

• Фосагро – 230 руб

Суммы, указанные выше, уже очищены от налога (налог на дивиденды составляет 13%, а если доход выше 5 млн руб, облагается по ставке в 15%). Общая сумма выплат составила – 7 016 рублей.

🔹Купончики по облигациям (Июль 2023)

Облигации начал покупать в марте 2023 года. Данный класс активов в моем портфеле необходим для того, чтобы не было сильных перекосов в выплатах по месяцам. Если дивиденды приходят 1-2 раза в год, то купоны могут приходить ежемесячно или ежеквартально в зависимости от эмитента. Текущая доля в портфеле составляет 4,9%. В июле купил облигаций на 10 000 рублей.

Купоны выплатили следующие эмитенты:

• ЕвроТранс

• Артген

• Самолет

• Элит Строй

• М.Видео

Сумма выплат составила – 765 рублей.

🔹Проценты по накопительным счетам (Июль 2023)

Тинькофф создал накопительные счета. Для краткосрочных, среднесрочных и долгосрочных целей. Например, такие как: «Подушка безопасности», «Отпуск», «Учеба», «Фондовый рынок» и несколько других.

На накопительный счет «Фондовый рынок» поступают отложенные средства с заработной платы и проценты по всем остальным накопительным счетам. Далее сумма отправляется на брокерский счет или ИИС и производятся покупки. Так происходит из месяца в месяц.

Сумма процентов по накопительным счетам – 1 601 рубль.

Детально по месяцам так:

• Январь – 2 351 руб

• Февраль – 126 руб

• Март – 639 руб

• Апрель – 869 руб

• Май – 21 615 руб

• Июнь – 10 933 руб

• Июль – 8 944 руб

В августе и сентябре дивидендных выплат не ожидается, будут приходить только купоны по облигациям и проценты по накопительным счетам. Следующий поток дивидендов скорее всего будет в октябре (Роснефть, Татнефть, Новатэк).

Общая сумма выплат за 7 месяцев – 45 476 рублей.

🔹Дивидендная зарплата по годам за все время инвестирования

Выплаты по годам:

• 2021 – 0 руб

• 2022 – 25 883 руб

• 2023 – 45 476 руб

🔹Что можно было бы оплатить дивидендной зарплатой?

Вот я лежу в гамаке на острове, попиваю свой капучино, закусываю кокосовым печеньем и мне приходит смс-ка о зачислении денежных средств в размере 8 944 рублей.

Так как печеньками я запасся впрок, мне бы хватило на 52 капучино, стоимостью 170 рублей за стакан. И это прекрасно! Ну а я все деньги реинвестировал обратно в рынок, чтобы накопить на еще большее количество капучинов!)

Помните, что терпение, время и сложный процент творят чудеса! Всем хороших инвестиций, кратчайшего пути к финансовой независимости!

Пишите свои мысли в комментарии:

https://smart-lab.ru/927553

Автор: Чердак с дивидендами

{kind=link}

5 признаков мании на рынке РФ

Любой учебник по инвестиционному анализу начинается с толкования железного правила: чем больше доходность, тем выше риск. Следовательно, по мере роста рынка, уменьшается ожидаемая доходность от инвестиций и растет вероятность просадки и потери ваших средств.

Грубо говоря, если рынок вырос на 100% за год, когда его среднегодовая доходность равна 10%, гораздо более вероятен дальнейший обвал на 30%, чем повторение роста на 100% на следующий год.

Подтверждений масса:

• Фонды ARK Invest

• Пузырь Доткомов

• Динамика S&P500 после ковида и тд.

Если правило доходность/риск не соблюдается инвесторами и рынок характеризуется аномальным ростом без просадок, нужно быть аккуратным и убедиться, насколько оправдан рост рынка

Ниже распишу признаки мании на рынке-когда рынок становится иррациональным и растет вопреки логики и фундаменталу:

🔹Высокая доля физлиц на рынке

После начала СВО на рынке РФ произошел отток иностранного капитала из акций, и на данный момент основная доля держателей не институциональные инвесторы (фонды, банки), а обычные люди. Физлицам свойственно принимать спонтанные решения, не смотреть на фундаментал компаний, выкупать по любой цене, в отличие от «смарт мани».

Как следствие-рынок становится нелогичен.

🔹FOMO

Fear of missed opportunities или страх упущенных возможностей: «все зарабатывают на рынке а я тоже не вхожу в позицию и упускаю потенциальную прибыль». Данная мысль становится массовой. Срабатывает стадное чувство, и люди скупают акции в больших объемах вопреки высоким рискам, в надежде урвать свой кусок.

🔹Рост без новостных и фундаментальных триггеров

Если акция растет на 10% в день без какого либо события, меняющего ее конъюнктуру, это свидетельство мании. На российском рынке подобных инцидентов становится все больше.

Только в этом месяце на 10% за 1-2 дня без новостей и объявлений эмитенты росли Озон, Инарктика, X5, Сбер. Компании с достаточно крупной капитализацией и не самой высокой бетой (волатильностью).

🔹Непонятная динамика акций на отчетах

Когда американский рынок был на исторических максимумах 2021 года, многие акции после хорошего отчета компаний летели вниз на 10%, а неудачные отчеты вопреки логики приводили к аналогичному росту. Похожая история происходит сейчас, приведу наглядные примеры:

• Норникель буквально на днях выпускает отчет, где видно снижение выручки и рентабельности — акция растет.

• Вуш публикует новость о том, что при сохранении доли рынка удвоилось кол-во поездок — акция не реагирует и уходит в боковик.

🔹Безумные истории

Напоследок примеры откровенного кринжа: инвесторы на днях перепутали GlobalTrans и Globaltruck, разогнав последних на 100% за день. Объем торгов увеличился в несколько десятков раз. Тут без комментариев.

🔹Вывод

Учитывайте признаки, которые написал выше и соблюдайте риск-менеджмент. Сейчас актуально как никогда! Помните, рынок может оставаться иррациональным дольше, чем вы платежеспособным. Пишите свои мысли в комментарии:

https://smart-lab.ru/927668

Автор: EggsInBaskets

Любой учебник по инвестиционному анализу начинается с толкования железного правила: чем больше доходность, тем выше риск. Следовательно, по мере роста рынка, уменьшается ожидаемая доходность от инвестиций и растет вероятность просадки и потери ваших средств.

Грубо говоря, если рынок вырос на 100% за год, когда его среднегодовая доходность равна 10%, гораздо более вероятен дальнейший обвал на 30%, чем повторение роста на 100% на следующий год.

Подтверждений масса:

• Фонды ARK Invest

• Пузырь Доткомов

• Динамика S&P500 после ковида и тд.

Если правило доходность/риск не соблюдается инвесторами и рынок характеризуется аномальным ростом без просадок, нужно быть аккуратным и убедиться, насколько оправдан рост рынка

Ниже распишу признаки мании на рынке-когда рынок становится иррациональным и растет вопреки логики и фундаменталу:

🔹Высокая доля физлиц на рынке

После начала СВО на рынке РФ произошел отток иностранного капитала из акций, и на данный момент основная доля держателей не институциональные инвесторы (фонды, банки), а обычные люди. Физлицам свойственно принимать спонтанные решения, не смотреть на фундаментал компаний, выкупать по любой цене, в отличие от «смарт мани».

Как следствие-рынок становится нелогичен.

🔹FOMO

Fear of missed opportunities или страх упущенных возможностей: «все зарабатывают на рынке а я тоже не вхожу в позицию и упускаю потенциальную прибыль». Данная мысль становится массовой. Срабатывает стадное чувство, и люди скупают акции в больших объемах вопреки высоким рискам, в надежде урвать свой кусок.

🔹Рост без новостных и фундаментальных триггеров

Если акция растет на 10% в день без какого либо события, меняющего ее конъюнктуру, это свидетельство мании. На российском рынке подобных инцидентов становится все больше.

Только в этом месяце на 10% за 1-2 дня без новостей и объявлений эмитенты росли Озон, Инарктика, X5, Сбер. Компании с достаточно крупной капитализацией и не самой высокой бетой (волатильностью).

🔹Непонятная динамика акций на отчетах

Когда американский рынок был на исторических максимумах 2021 года, многие акции после хорошего отчета компаний летели вниз на 10%, а неудачные отчеты вопреки логики приводили к аналогичному росту. Похожая история происходит сейчас, приведу наглядные примеры:

• Норникель буквально на днях выпускает отчет, где видно снижение выручки и рентабельности — акция растет.

• Вуш публикует новость о том, что при сохранении доли рынка удвоилось кол-во поездок — акция не реагирует и уходит в боковик.

🔹Безумные истории

Напоследок примеры откровенного кринжа: инвесторы на днях перепутали GlobalTrans и Globaltruck, разогнав последних на 100% за день. Объем торгов увеличился в несколько десятков раз. Тут без комментариев.

🔹Вывод

Учитывайте признаки, которые написал выше и соблюдайте риск-менеджмент. Сейчас актуально как никогда! Помните, рынок может оставаться иррациональным дольше, чем вы платежеспособным. Пишите свои мысли в комментарии:

https://smart-lab.ru/927668

Автор: EggsInBaskets

{kind=link}

Как анализировать быстрорастущие компании?

Этот пост философский. В нём хотелось бы порассуждать, на какие показатели нужно обращать внимание при анализе быстрорастущих компаний.

Главная неопределённость при анализе — такие эмитенты редко показывают прибыль в период активного роста, а может и вовсе генерируют убыток на стадии становления и захвата рынка. Из-за этого инвестиционный кейс часто опирается на прогнозные значения.

Примеры подобных компаний на нашем рынке: Яндекс, OZON, VK, Позитив, CIAN.

Для начала рассмотрим самую частую ошибку — “компания дорогая, потому что мультипликатор высокий”.

Здесь придется более детально рассмотреть, что же означают эти ваши мультипликаторы.

Самый распространенный — P/E. Рассчитывается как отношение цены акций к прибыли на акцию или капитализация компании (сумма выпущенных акций умноженная на цену), деленная на прибыль компании за год. Более простая интерпретация P/E — за сколько лет компания окупается.

Главная проблема этого мультипликатора — он не показывает возможное изменение показателя прибыли в будущем и служит зеркалом заднего вида.

Абстрактный пример, где у компании Х растет прибыль, но она в моменте кажется дорогой, потому что стоит 15 годовых прибылей.

👉График

Примерно такая же интерпретация с мультипликатором EV/EBITDA.

Здесь есть отличный пример — OZON, EBITDA удваивается и не через год, а каждый квартал.

👉График

Текущий EV/EBITDA = 26

Но он постепенно опускается сперва до “нормальных” значений, а затем и вовсе может оказаться, что компания стоит дёшево. Прогнозы давать не будем, но представим, что если 8 млрд квартальной EBITDA удвоится даже не через квартал, а через 2, то уже через полгода EV/EBITDA становится 6,5.

Здесь мы приходим к главному показателю для компаний роста — это, собственно, темпы роста.

Вторая распространённая ошибка восприятия, когда компания кажется дорогой — это когда внутри есть много разных бизнесов. Один может быть суперприбыльным, генерировать сотню миллиардов рублей прибыли, а второй, напротив, убыточным, и перекрывать эту прибыль.

Здесь, пожалуй, самый понятный пример — Яндекс.

Внутри есть несколько стабильных бизнесов, которые генерируют денежный поток — это Поиск и Такси. При этом есть маркетплейс, который растёт на сотни процентов.

Поисковик зарабатывает 41 млрд EBITDA в квартал, при этом консолидированная EBITDA Яндекса всего 24 млрд рублей.

👉График

По консолидированной EBITDA мультипликатор EV/EBITDA за последние 12 месяцев около 13 — это кажется дорого. При этом, если посчитать только Поисковик, он становится 6,4. В данном случае, когда мы считаем только консолидированный показатель, мы говорим, что остальные бизнесы Яндекса имеют отрицательную стоимость, а это не так.

Так куда смотреть?

Нужно смотреть на бизнес. Как он растет, есть ли у него возможность для дальнейшего роста. Даже если у компании убыток, нужно смотреть на причину убытка, и способна ли она из него выйти.

Снова разберём на примере OZON. Читайте исследование целиком на Смартлабе:

https://smart-lab.ru/927765

Этот пост философский. В нём хотелось бы порассуждать, на какие показатели нужно обращать внимание при анализе быстрорастущих компаний.

Главная неопределённость при анализе — такие эмитенты редко показывают прибыль в период активного роста, а может и вовсе генерируют убыток на стадии становления и захвата рынка. Из-за этого инвестиционный кейс часто опирается на прогнозные значения.

Примеры подобных компаний на нашем рынке: Яндекс, OZON, VK, Позитив, CIAN.

Для начала рассмотрим самую частую ошибку — “компания дорогая, потому что мультипликатор высокий”.

Здесь придется более детально рассмотреть, что же означают эти ваши мультипликаторы.

Самый распространенный — P/E. Рассчитывается как отношение цены акций к прибыли на акцию или капитализация компании (сумма выпущенных акций умноженная на цену), деленная на прибыль компании за год. Более простая интерпретация P/E — за сколько лет компания окупается.

Главная проблема этого мультипликатора — он не показывает возможное изменение показателя прибыли в будущем и служит зеркалом заднего вида.

Абстрактный пример, где у компании Х растет прибыль, но она в моменте кажется дорогой, потому что стоит 15 годовых прибылей.

👉График

Примерно такая же интерпретация с мультипликатором EV/EBITDA.

Здесь есть отличный пример — OZON, EBITDA удваивается и не через год, а каждый квартал.

👉График

Текущий EV/EBITDA = 26

Но он постепенно опускается сперва до “нормальных” значений, а затем и вовсе может оказаться, что компания стоит дёшево. Прогнозы давать не будем, но представим, что если 8 млрд квартальной EBITDA удвоится даже не через квартал, а через 2, то уже через полгода EV/EBITDA становится 6,5.

Здесь мы приходим к главному показателю для компаний роста — это, собственно, темпы роста.

Вторая распространённая ошибка восприятия, когда компания кажется дорогой — это когда внутри есть много разных бизнесов. Один может быть суперприбыльным, генерировать сотню миллиардов рублей прибыли, а второй, напротив, убыточным, и перекрывать эту прибыль.

Здесь, пожалуй, самый понятный пример — Яндекс.

Внутри есть несколько стабильных бизнесов, которые генерируют денежный поток — это Поиск и Такси. При этом есть маркетплейс, который растёт на сотни процентов.

Поисковик зарабатывает 41 млрд EBITDA в квартал, при этом консолидированная EBITDA Яндекса всего 24 млрд рублей.

👉График

По консолидированной EBITDA мультипликатор EV/EBITDA за последние 12 месяцев около 13 — это кажется дорого. При этом, если посчитать только Поисковик, он становится 6,4. В данном случае, когда мы считаем только консолидированный показатель, мы говорим, что остальные бизнесы Яндекса имеют отрицательную стоимость, а это не так.

Так куда смотреть?

Нужно смотреть на бизнес. Как он растет, есть ли у него возможность для дальнейшего роста. Даже если у компании убыток, нужно смотреть на причину убытка, и способна ли она из него выйти.

Снова разберём на примере OZON. Читайте исследование целиком на Смартлабе:

https://smart-lab.ru/927765

{kind=link}

Кто-то говорит, что рынок вырос на девальвации...

А по-моему — шортистов было так много, что иного пути у рынка и не было.

Из крайности в крайность, через маржинколлы… Так живёт рынок.

Наверное, скоро горемык удовлетворят.

Распад 3200 п. близко.

Спасибо, шортисты.

Автор: успешный трейдер Бланш

А по-моему — шортистов было так много, что иного пути у рынка и не было.

Из крайности в крайность, через маржинколлы… Так живёт рынок.

Наверное, скоро горемык удовлетворят.

Распад 3200 п. близко.

Спасибо, шортисты.

Автор: успешный трейдер Бланш

Доллар опять 94🔥Акции и инвестиции

📈USDRUB +1.9%

Доллар сегодня показал новый максимум с 29.03.2022, котировки поднялись выше 94 рублей. Судя по всему, восстановление импорта продолжает толкать вверх валюту🧐

📈IMOEX +0.5%

Рост доллара поддержал наш рынок, индекс продолжает расти назло всем недоброжелателям😁

📈Татнефть +1.6%

В телеграм каналах появился слух, что Татнефть может выкупить свои акции у нерезидентов с дисконтом.

Кроме того, компания опубликовала отчёт по рсбу за 1 п. 2023 года. Чистая прибыль составила 128 млрд рублей, дивиденд за 1 полугодие может быть в районе 28 рублей на акцию(выплата 50% чистой прибыли от РСБУ)🤑

📉ГМК Норникель -2%

Падает после публикации финансовых результатов. Выручка за период снизилась на 20%, EBITDA сократилась на 30%. Слабые результаты вызваны падением цен на металлы😔

📈AGRO +3.2%

Телеграм каналы рекомендуют покупать акции перед публикацией отчётности. основная идея в редомициляции и возвращении к дивидендам🤷♂️

📈Сургутнефтегаз ап +1.7%

Акции продолжают расти вместе с курсом доллара💪

📈Транснефть ап +1%

В закрытых телеграм каналах сегодня был сигнал на покупку🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/927814

📈USDRUB +1.9%

Доллар сегодня показал новый максимум с 29.03.2022, котировки поднялись выше 94 рублей. Судя по всему, восстановление импорта продолжает толкать вверх валюту🧐

📈IMOEX +0.5%

Рост доллара поддержал наш рынок, индекс продолжает расти назло всем недоброжелателям😁

📈Татнефть +1.6%

В телеграм каналах появился слух, что Татнефть может выкупить свои акции у нерезидентов с дисконтом.

Кроме того, компания опубликовала отчёт по рсбу за 1 п. 2023 года. Чистая прибыль составила 128 млрд рублей, дивиденд за 1 полугодие может быть в районе 28 рублей на акцию(выплата 50% чистой прибыли от РСБУ)🤑

📉ГМК Норникель -2%

Падает после публикации финансовых результатов. Выручка за период снизилась на 20%, EBITDA сократилась на 30%. Слабые результаты вызваны падением цен на металлы😔

📈AGRO +3.2%

Телеграм каналы рекомендуют покупать акции перед публикацией отчётности. основная идея в редомициляции и возвращении к дивидендам🤷♂️

📈Сургутнефтегаз ап +1.7%

Акции продолжают расти вместе с курсом доллара💪

📈Транснефть ап +1%

В закрытых телеграм каналах сегодня был сигнал на покупку🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/927814

{kind=link}

АЛРОСА: ОТКРЫЛ ШОРТ НА 60 МИЛЛИОНОВ!

Сегодня довёл шорт позиции по Алросе до более чем 60 миллионов рублей на 2-х брокерских счетах (в БКС и ВТБ)!

(Спасибо сегодняшней новости о росте нашего микроскопического ювелирного рынка, к сожалению и к которому АЛРОСА имеет всё меньшее отношение — но, обо всём по порядку.

ИТАК, ТЕЗИСЫ:

• Алроса — единственная компания на бирже, которую решил поставить в шорт.

• Уверен в результате и не планирую даже частично фиксироваться выше 67р

• При этом весь рынок не считаю очень дорогим – верю в его дальнейший рост, правда возможно, после небольшой коррекции.

Выводы, к которым я пришёл в процессе изучения:

• хорошая новость: полагаю, и надеюсь, осеннего НДПИ не будет.

• плохая новость: не будет и промежуточных дивидендов, как и итоговых дивидендов за 2023 год.

Алросу ждут очень трудные времена. И с учётом высокого социального значения компании, государство, как основной акционер, должно будет сделать все, чтобы помочь ей их пережить, и не будет тянуть из неё последнее.

Надеюсь, компания справится. Хотя сейчас АЛРОСА оказывается между «МОЛОТОМ И НАКОВАЛЬНЕЙ», и не факт, что прочности нашего алмаза здесь хватит.

Я готов подробно рассказать, аргументировать в следующих блогах, почему я сделал такие выводы, и почему я в них абсолютно уверен.

Автор: s13p

Полная статья здесь:

https://smart-lab.ru/927771

Шортим #ALRS ?

👍– конечно!

🐳–нее

Сегодня довёл шорт позиции по Алросе до более чем 60 миллионов рублей на 2-х брокерских счетах (в БКС и ВТБ)!

(Спасибо сегодняшней новости о росте нашего микроскопического ювелирного рынка, к сожалению и к которому АЛРОСА имеет всё меньшее отношение — но, обо всём по порядку.

ИТАК, ТЕЗИСЫ:

• Алроса — единственная компания на бирже, которую решил поставить в шорт.

• Уверен в результате и не планирую даже частично фиксироваться выше 67р

• При этом весь рынок не считаю очень дорогим – верю в его дальнейший рост, правда возможно, после небольшой коррекции.

Выводы, к которым я пришёл в процессе изучения:

• хорошая новость: полагаю, и надеюсь, осеннего НДПИ не будет.

• плохая новость: не будет и промежуточных дивидендов, как и итоговых дивидендов за 2023 год.

Алросу ждут очень трудные времена. И с учётом высокого социального значения компании, государство, как основной акционер, должно будет сделать все, чтобы помочь ей их пережить, и не будет тянуть из неё последнее.

Надеюсь, компания справится. Хотя сейчас АЛРОСА оказывается между «МОЛОТОМ И НАКОВАЛЬНЕЙ», и не факт, что прочности нашего алмаза здесь хватит.

Я готов подробно рассказать, аргументировать в следующих блогах, почему я сделал такие выводы, и почему я в них абсолютно уверен.

Автор: s13p

Полная статья здесь:

https://smart-lab.ru/927771

Шортим #ALRS ?

👍– конечно!

🐳–нее

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

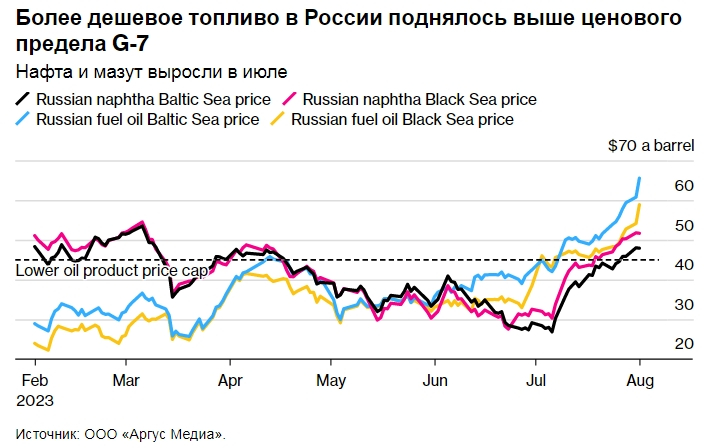

Санкции не сработали: российские нефтепродукты продаются выше ценового предела G-7 — Bloomberg

Читать далее

👉 https://smartlab.news/i/88771

Читать далее

👉 https://smartlab.news/i/88771

{kind=link}

Последние новости из мира корпоративной отчетности на 03.08.2023

🔹Татнефть $TATN чистая прибыль в 1 пол.2023 г. составила +128,11₽ млрд (-15,80% г/г) против +152,16₽ млрд годом ранее.

🔹Норникель $GMKN чистая прибыль в 1 пол.2023 г. составила +82,16₽ млрд (-78,28% г/г) против +378,42₽ млрд годом ранее.

🔹ВТБ $VTBR чистая прибыль в 1 пол.2023 г. составила +141,06₽ млрд против — данные отсутствуют.

🔹КуйбышевАзот $KAZT чистая прибыль в 1 пол.2023 г. составила +11,87₽ млрд (-42,82% г/г) против +20,77₽ млрд годом ранее.

🔹Меридиан $MERF чистая прибыль в 1 пол.2023 г. составила убыток -3,73₽ млн против +102,17₽ млн годом ранее.

🔹Мостотрест $MSTT чистая прибыль в 1 пол.2023 г. составила +27,94₽ млн (-44,70% г/г) против +50,54₽ млн годом ранее.

🔹Белон $BLNG чистая прибыль в 1 пол.2023 г. составила +39,08₽ млн (-2,3% г/г) против +39,97₽ млн годом ранее.

🔹Генетико $GECO чистая прибыль в 1 пол.2023 г. составила убыток -28,21₽ млн (+22,56% г/г) против убытка -36,43₽ млн годом ранее.

🔹КМЗ $KMTZ чистая прибыль в 1 пол.2023 г. составила +390,89₽ млн (-44,79% г/г) против +708,04₽ млн годом ранее.

За обзор спасибо Эдан Альтц

Пишите свои мысли в комментарии:

https://smart-lab.ru/927922

🔹Татнефть $TATN чистая прибыль в 1 пол.2023 г. составила +128,11₽ млрд (-15,80% г/г) против +152,16₽ млрд годом ранее.

🔹Норникель $GMKN чистая прибыль в 1 пол.2023 г. составила +82,16₽ млрд (-78,28% г/г) против +378,42₽ млрд годом ранее.

🔹ВТБ $VTBR чистая прибыль в 1 пол.2023 г. составила +141,06₽ млрд против — данные отсутствуют.

🔹КуйбышевАзот $KAZT чистая прибыль в 1 пол.2023 г. составила +11,87₽ млрд (-42,82% г/г) против +20,77₽ млрд годом ранее.

🔹Меридиан $MERF чистая прибыль в 1 пол.2023 г. составила убыток -3,73₽ млн против +102,17₽ млн годом ранее.

🔹Мостотрест $MSTT чистая прибыль в 1 пол.2023 г. составила +27,94₽ млн (-44,70% г/г) против +50,54₽ млн годом ранее.

🔹Белон $BLNG чистая прибыль в 1 пол.2023 г. составила +39,08₽ млн (-2,3% г/г) против +39,97₽ млн годом ранее.

🔹Генетико $GECO чистая прибыль в 1 пол.2023 г. составила убыток -28,21₽ млн (+22,56% г/г) против убытка -36,43₽ млн годом ранее.

🔹КМЗ $KMTZ чистая прибыль в 1 пол.2023 г. составила +390,89₽ млн (-44,79% г/г) против +708,04₽ млн годом ранее.

За обзор спасибо Эдан Альтц

Пишите свои мысли в комментарии:

https://smart-lab.ru/927922

{kind=link}

Женитесь на компании

Сейчас посчитал, Россети Центр выплатил мне за прошлый год дивидендов с доходностью 17,04% годовых на сумму 202845 рублей.

В этом году будут дивы еще выше! Это у меня бумага долгожитель в портфеле. Держу уже более 8 лет, продавал часть и потом опять докупал. Выплата дивидендов уже давно отбила покупку бумаги.

Все инвестиции уже окупились, т.е. теперь эти акции генерят чистый пассивный доход. Буду ли я их продавать? Конечно же нет! Вложенный когда-то миллион мне сейчас будет приносить больше 200 тысяч пассивного дохода в год. Я женюсь на такой компании, все как Уоррен Баффет учил.

Я покупал в ее в 15-году, тогда котировки сильно падали и тоже самое случилось и в прошлом году. Я так же докупил бумаги.

Теперь эта компания мне обеспечит одно большое путешествие в году. В этом я поеду на Камчатку Еще 11 таких компаний в портфеле и я смогу путешествовать весь год.

Мне не интересно разово получить прибыль, даже если акция удвоилась, меня вполне устраивает постоянная 20% годовая доходность в течении длительного периода времени.

Чтобы вы понимали, бумага с доходность 20% годовых, если эти деньги реинвестировать, будет удваиваться каждые 3 с половиной года! Может ли так расти недвига или расти среднестатистический малый бизнес, вряд ли, во всяком случае я от своего бизнеса и объектов недвижимости такой прыти не получил.

Автор: Сергей Белый

Держите #MRKC ?

👍— держим!

🐳— нет!

Сейчас посчитал, Россети Центр выплатил мне за прошлый год дивидендов с доходностью 17,04% годовых на сумму 202845 рублей.

В этом году будут дивы еще выше! Это у меня бумага долгожитель в портфеле. Держу уже более 8 лет, продавал часть и потом опять докупал. Выплата дивидендов уже давно отбила покупку бумаги.

Все инвестиции уже окупились, т.е. теперь эти акции генерят чистый пассивный доход. Буду ли я их продавать? Конечно же нет! Вложенный когда-то миллион мне сейчас будет приносить больше 200 тысяч пассивного дохода в год. Я женюсь на такой компании, все как Уоррен Баффет учил.

Я покупал в ее в 15-году, тогда котировки сильно падали и тоже самое случилось и в прошлом году. Я так же докупил бумаги.

Теперь эта компания мне обеспечит одно большое путешествие в году. В этом я поеду на Камчатку Еще 11 таких компаний в портфеле и я смогу путешествовать весь год.

Мне не интересно разово получить прибыль, даже если акция удвоилась, меня вполне устраивает постоянная 20% годовая доходность в течении длительного периода времени.

Чтобы вы понимали, бумага с доходность 20% годовых, если эти деньги реинвестировать, будет удваиваться каждые 3 с половиной года! Может ли так расти недвига или расти среднестатистический малый бизнес, вряд ли, во всяком случае я от своего бизнеса и объектов недвижимости такой прыти не получил.

Автор: Сергей Белый

Держите #MRKC ?

👍— держим!

🐳— нет!

{kind=link}