Газпром растёт последним🔥Акции и инвестиции

📈Газпром +2.3%

В последнее время на рынке дефицит идей, участники рынка скупают отстающие акции. Газпром первый среди равных, даже поговорка такая есть 👉 Газпром растёт последний😉

📈Алроса +3.2%

Начнет добычу на руднике Мир в 2032г, мощность составит 3 млн карат/г — глава Якутии. Алроса тоже неплохо отстала от индекса🧐

📈Транснефть +0.3%

Компания опубликовала хороший отчёт по РСБУ, но котировки не реагируют. Сегодня акции последний день торгуются с дивидендом в размере 16 665,2 рубля. Участники рынка опасаются, что в следующем году дивиденд будет меньше😳

📈Полиметалл +5.2%

Ещё один отстающий пытается наверстать упущенное👆

📈Сургутнефтегаз +2.2%

Сегодня акции последний день торгуются с дивидендом 0.8 рублей. На рынке популярна идея покипи Сургута под отсечку, участники рынка надеются на быстрое закрытие дивидендного гэпа🤑

📈ТГК-14 +27%

Вчера стало известно, что 27 июля компания планирует собрать заявки на выпуск облигаций объемом не менее 1 млрд рублей. В прошлый раз, компания размещала облигации в мае текущего года, а после этого выплатила хорошие дивиденды. Участники рынка надеются на повторения ситуации.😉

📈ТГК-2 +60%

В лидерах роста без явных новостей, в моменте рост котировок превышал 68%. Похоже на обыкновенный разгон. Недавно 80% акций были обращены в доход государства, возможно участники рынка решили раскачать котировки в отсутствии продавца🤔

📈НКХП +28%

Продолжает триумфальный рост после роста перевалки зерна на экспорт и отмены зерновой сделки. Я сомневаюсь, что рост вызван именно этими новостями, скорее всего разгон или инсайд🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/923042

📈Газпром +2.3%

В последнее время на рынке дефицит идей, участники рынка скупают отстающие акции. Газпром первый среди равных, даже поговорка такая есть 👉 Газпром растёт последний😉

📈Алроса +3.2%

Начнет добычу на руднике Мир в 2032г, мощность составит 3 млн карат/г — глава Якутии. Алроса тоже неплохо отстала от индекса🧐

📈Транснефть +0.3%

Компания опубликовала хороший отчёт по РСБУ, но котировки не реагируют. Сегодня акции последний день торгуются с дивидендом в размере 16 665,2 рубля. Участники рынка опасаются, что в следующем году дивиденд будет меньше😳

📈Полиметалл +5.2%

Ещё один отстающий пытается наверстать упущенное👆

📈Сургутнефтегаз +2.2%

Сегодня акции последний день торгуются с дивидендом 0.8 рублей. На рынке популярна идея покипи Сургута под отсечку, участники рынка надеются на быстрое закрытие дивидендного гэпа🤑

📈ТГК-14 +27%

Вчера стало известно, что 27 июля компания планирует собрать заявки на выпуск облигаций объемом не менее 1 млрд рублей. В прошлый раз, компания размещала облигации в мае текущего года, а после этого выплатила хорошие дивиденды. Участники рынка надеются на повторения ситуации.😉

📈ТГК-2 +60%

В лидерах роста без явных новостей, в моменте рост котировок превышал 68%. Похоже на обыкновенный разгон. Недавно 80% акций были обращены в доход государства, возможно участники рынка решили раскачать котировки в отсутствии продавца🤔

📈НКХП +28%

Продолжает триумфальный рост после роста перевалки зерна на экспорт и отмены зерновой сделки. Я сомневаюсь, что рост вызван именно этими новостями, скорее всего разгон или инсайд🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/923042

{kind=link}

Инфляция в России. Какая доходность на рынке нормальная? Облигации

Небольшое исследование инфляции в России, что бы понять, какую доходность можно считать нормальной. Использую CAGR, что бы сравнивать разные промежутки времени.

Официальная инфляция в России с 2008 года = 5% в год. Но есть особенности учета, которые занижают этот показатель. Если вы относитесь к низшей прослойки населения России, то да, для вас инфляция 5%.

Рассмотрим для примера инфляцию в Ауди А8 и Лада Гранта.

Ауди А8

• в 2011 году = 4 541 000 рублей.

• в 2023 году = 13 800 000 рублей.

• Инфляция 203 %! CAGR +9.7%

• MCFTR +238% (тот же период)

• Инфляция Hосстат 86% (тот же период)

Лада гранта

• 2011 год = 250 867 рублей.

• 2023 год = 824 391 рублей.

• +228%!!! 10.4% CAGR

Для больше удобства, посчитаем бетон.

В квадратных метрах 2008 — 2023, 100к — 260к, +160%, CAGR 6.5%

Если вас спросят про инфляцию, вы знаете:

1) Росстат 5% в год.

2) Квартиры в Москве 6.5% в год.

3) Машины 10% в год.

А если Инвестировать в акции РФ то 12-13%... Выводы сделайте в комментариях.

https://smart-lab.ru/923053

Автор: Denis Stelmak

Небольшое исследование инфляции в России, что бы понять, какую доходность можно считать нормальной. Использую CAGR, что бы сравнивать разные промежутки времени.

Официальная инфляция в России с 2008 года = 5% в год. Но есть особенности учета, которые занижают этот показатель. Если вы относитесь к низшей прослойки населения России, то да, для вас инфляция 5%.

Рассмотрим для примера инфляцию в Ауди А8 и Лада Гранта.

Ауди А8

• в 2011 году = 4 541 000 рублей.

• в 2023 году = 13 800 000 рублей.

• Инфляция 203 %! CAGR +9.7%

• MCFTR +238% (тот же период)

• Инфляция Hосстат 86% (тот же период)

Лада гранта

• 2011 год = 250 867 рублей.

• 2023 год = 824 391 рублей.

• +228%!!! 10.4% CAGR

Для больше удобства, посчитаем бетон.

В квадратных метрах 2008 — 2023, 100к — 260к, +160%, CAGR 6.5%

Если вас спросят про инфляцию, вы знаете:

1) Росстат 5% в год.

2) Квартиры в Москве 6.5% в год.

3) Машины 10% в год.

А если Инвестировать в акции РФ то 12-13%... Выводы сделайте в комментариях.

https://smart-lab.ru/923053

Автор: Denis Stelmak

{kind=link}

Селигдар: интересен ли с точки зрения покупки?

Недавно у «Селигдара» был День инвестора, на основании которого мы актуализировали нашу модель. В целом мы негативно смотрим на компанию на горизонте года. В этой статье рассмотрим причины такой позиции.

🔹Слабая операционная деятельность

Компания обозначила траекторию операционной деятельности до 2025 г. Прогнозы роста производства золота до 10 т (за 2023 г. ожидания по производству на уровне 7.6 т) и оловянного концентрата до 6 тыс. т (за 2023 г. ожидания по производству на уровне 3250 тыс. т) сдвигаются с 2024-го на 2025 год.

Второй важный этап роста состоится ближе к 2030 году (золото — 20 т, оловянный концентрат — 14-16 тыс. т). Ранее мы ожидали более стремительных темпов до 2024 года, чем сейчас.

Вероятно, производство золота будет стагнировать до 2025 года, а производство оловянного концентрата будет расти в пределах 15-20% г/г.

🔹Высокая доля золотого долга в общем долге компании

Золотые займы компании составляют 40-50% от всего долга. Таким образом, из-за переоценки долга компания в меньшей мере выигрывает от высоких цен на золото и высокого курса доллара к рублю, чем другие золотодобытчики.

С одной стороны, такое хеджирование логично для компании с высокими ожидаемыми капитальными затратами. В случае падения цен на золото оно поможет ей продолжать свою операционную деятельность.

Но если мы верим в высокие цены на золото, то лучше инвестировать в других золотодобытчиков, так как они в большей мере выигрывают от роста цен на золото и девальвации рубля, чем «Селигдар».

🔹Слабый денежный поток

В условиях сохранения текущих цен на золото (~1940 $/унц.) и курса доллара к рублю на уровне 80-83 $/руб. и с учетом измененных операционных результатов за 2023-25 гг. у компании не хватит операционного потока, чтобы покрыть капитальные затраты на поддержание текущей деятельности и на разработку своих крупных месторождений.

Для этого курс доллара к рублю должен устойчиво держаться на уровне 90-100 руб./$, а цены на золото — выше 2000 $/унц.

🔹Основной вывод

Мы не считаем акции компании «Селигдар» интересными к покупке на горизонте года из-за слабого денежного потока, слабого роста операционных показателей до 2025 г. (ранее мы ожидали более высоких темпов роста, чем сейчас), высокой доли хеджирования цен на золото.

Автор: Сергей Пирогов

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/923197

#SELG держите?

👍— держим!

🐳— не держим!

Недавно у «Селигдара» был День инвестора, на основании которого мы актуализировали нашу модель. В целом мы негативно смотрим на компанию на горизонте года. В этой статье рассмотрим причины такой позиции.

🔹Слабая операционная деятельность

Компания обозначила траекторию операционной деятельности до 2025 г. Прогнозы роста производства золота до 10 т (за 2023 г. ожидания по производству на уровне 7.6 т) и оловянного концентрата до 6 тыс. т (за 2023 г. ожидания по производству на уровне 3250 тыс. т) сдвигаются с 2024-го на 2025 год.

Второй важный этап роста состоится ближе к 2030 году (золото — 20 т, оловянный концентрат — 14-16 тыс. т). Ранее мы ожидали более стремительных темпов до 2024 года, чем сейчас.

Вероятно, производство золота будет стагнировать до 2025 года, а производство оловянного концентрата будет расти в пределах 15-20% г/г.

🔹Высокая доля золотого долга в общем долге компании

Золотые займы компании составляют 40-50% от всего долга. Таким образом, из-за переоценки долга компания в меньшей мере выигрывает от высоких цен на золото и высокого курса доллара к рублю, чем другие золотодобытчики.

С одной стороны, такое хеджирование логично для компании с высокими ожидаемыми капитальными затратами. В случае падения цен на золото оно поможет ей продолжать свою операционную деятельность.

Но если мы верим в высокие цены на золото, то лучше инвестировать в других золотодобытчиков, так как они в большей мере выигрывают от роста цен на золото и девальвации рубля, чем «Селигдар».

🔹Слабый денежный поток

В условиях сохранения текущих цен на золото (~1940 $/унц.) и курса доллара к рублю на уровне 80-83 $/руб. и с учетом измененных операционных результатов за 2023-25 гг. у компании не хватит операционного потока, чтобы покрыть капитальные затраты на поддержание текущей деятельности и на разработку своих крупных месторождений.

Для этого курс доллара к рублю должен устойчиво держаться на уровне 90-100 руб./$, а цены на золото — выше 2000 $/унц.

🔹Основной вывод

Мы не считаем акции компании «Селигдар» интересными к покупке на горизонте года из-за слабого денежного потока, слабого роста операционных показателей до 2025 г. (ранее мы ожидали более высоких темпов роста, чем сейчас), высокой доли хеджирования цен на золото.

Автор: Сергей Пирогов

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/923197

#SELG держите?

👍— держим!

🐳— не держим!

{kind=link}

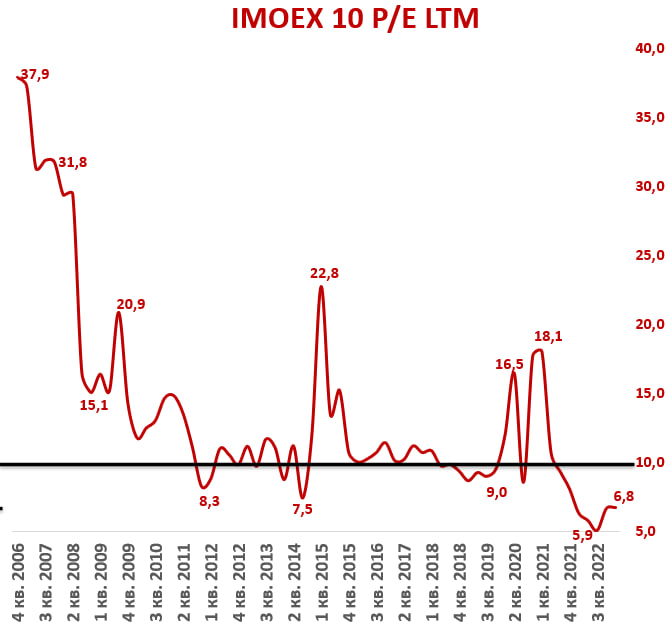

Фундаментальная оценка индекса IMOEX10. Стоит ли продавать акции?

Рынок продолжает расти, и наш доблестный индекс МосБиржи вот-вот дойдет до отметки в 3000 пунктов. Есть ли потенциал для дальнейшего роста? Для ответа на данный вопрос я сделал следующее:

🔹Взял 10 самых ликвидных компаний на нашем рынке (выкинув оттуда иностранные расписки) и дал равнозначный вес каждой компании. Список компаний:

Сбербанк, Лукойл, Газпром, Новатэк, ГМК, Магнит, МТС, Полюс Золото, Татнефть, Роснефть.

🔹Открыл финансовые отчеты с 2007 года и посчитал мультипликаторы — P/E, EV/EBITDA и P/S, к слову, потратил несколько дней на сбор данных).

🔹Взял прогнозные показатели за 2023 год из стратегий брокеров и посчитал форвардные мультипликаторы.

🔹Далее посмотрел, как рынок исторически оценивал наши акции и сделал выводы.

Что получилось?

• Мультипликатор P/E 23 = 6,8х против исторически среднего уровня в 10х.

• Мультипликатор EV/EBITDA 23 = 4,7х против исторически среднего уровня в 6х.

• Мультипликатор P/S 23 = 1,4х против исторически среднего уровня в 1,75х.

🔹Выводы:

По историческим меркам нашему рынку есть куда расти. Однако стоит понимать, что для оценки форвардных мультипликаторов я взял прогнозные значения финансовых показателей компаний от аналитиков, а они могут ошибаться.

По ряду компаний, как по мне, заложены слишком позитивные ожидания (Газпром, Полюс, ГМК, Татнефть). Помимо этого, впереди рост процентных ставок на ~ 100 базисных пунктов, что снижает потенциал роста рынка.

Также стоит отменить дешевизну ряда акций по историческим меркам — Сбербанк, Лукойл и Магнит. На мой взгляд, это трио будет лучше рынка в среднесрочной перспективе.

Автор: Точка Спокойствия

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/923225

Рынок продолжает расти, и наш доблестный индекс МосБиржи вот-вот дойдет до отметки в 3000 пунктов. Есть ли потенциал для дальнейшего роста? Для ответа на данный вопрос я сделал следующее:

🔹Взял 10 самых ликвидных компаний на нашем рынке (выкинув оттуда иностранные расписки) и дал равнозначный вес каждой компании. Список компаний:

Сбербанк, Лукойл, Газпром, Новатэк, ГМК, Магнит, МТС, Полюс Золото, Татнефть, Роснефть.

🔹Открыл финансовые отчеты с 2007 года и посчитал мультипликаторы — P/E, EV/EBITDA и P/S, к слову, потратил несколько дней на сбор данных).

🔹Взял прогнозные показатели за 2023 год из стратегий брокеров и посчитал форвардные мультипликаторы.

🔹Далее посмотрел, как рынок исторически оценивал наши акции и сделал выводы.

Что получилось?

• Мультипликатор P/E 23 = 6,8х против исторически среднего уровня в 10х.

• Мультипликатор EV/EBITDA 23 = 4,7х против исторически среднего уровня в 6х.

• Мультипликатор P/S 23 = 1,4х против исторически среднего уровня в 1,75х.

🔹Выводы:

По историческим меркам нашему рынку есть куда расти. Однако стоит понимать, что для оценки форвардных мультипликаторов я взял прогнозные значения финансовых показателей компаний от аналитиков, а они могут ошибаться.

По ряду компаний, как по мне, заложены слишком позитивные ожидания (Газпром, Полюс, ГМК, Татнефть). Помимо этого, впереди рост процентных ставок на ~ 100 базисных пунктов, что снижает потенциал роста рынка.

Также стоит отменить дешевизну ряда акций по историческим меркам — Сбербанк, Лукойл и Магнит. На мой взгляд, это трио будет лучше рынка в среднесрочной перспективе.

Автор: Точка Спокойствия

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/923225

{kind=link}

📣19 июля на площадке СПБ Биржи состоится вебинар от Центра образования и экспертизы Ассоциации НП РТС, совместно с Цифровой ассоциацией участников внебиржевого рынка России - RuStock

👉🏻 Для эмитентов и инвесторов

Тема

📈Анализ рынка российских растущих технологических компаний.

Спикеры

🎤Оксана Деришева - директор департамента листинга и первичного рынка «СПБ Биржа»

🎤Артём Тузов - директор департамента корпоративных финансов Инвестиционной компании «ИВА Партнерс»

🎤Олег Абелев - руководитель аналитического отдела «РИКОМ-ТРАСТ»

🎤Антон Редько - основатель MUST, АО «МАСТ РУС»

🎤Тимофей Мартынов - создатель социальной сети «Смарт-Лаб», посвященной биржевой торговле

Модератор — руководитель Центра образования и экспертизы Ассоциации НП РТС Виктор Четвериков

Вебинар из двух блоков:

1️⃣Образовательный - анализ рынка технологических компаний

2️⃣Аналитический - оценка проектов на этапе перехода к Pre-IPO на примере цифровой платформы для коммерческих автопарков MUST

🗓️19 июля

🕔17:00 по МСК

Жмите на кнопку👇🏻

👉🏻 Для эмитентов и инвесторов

Тема

📈Анализ рынка российских растущих технологических компаний.

Спикеры

🎤Оксана Деришева - директор департамента листинга и первичного рынка «СПБ Биржа»

🎤Артём Тузов - директор департамента корпоративных финансов Инвестиционной компании «ИВА Партнерс»

🎤Олег Абелев - руководитель аналитического отдела «РИКОМ-ТРАСТ»

🎤Антон Редько - основатель MUST, АО «МАСТ РУС»

🎤Тимофей Мартынов - создатель социальной сети «Смарт-Лаб», посвященной биржевой торговле

Модератор — руководитель Центра образования и экспертизы Ассоциации НП РТС Виктор Четвериков

Вебинар из двух блоков:

1️⃣Образовательный - анализ рынка технологических компаний

2️⃣Аналитический - оценка проектов на этапе перехода к Pre-IPO на примере цифровой платформы для коммерческих автопарков MUST

🗓️19 июля

🕔17:00 по МСК

Жмите на кнопку👇🏻

Энергетическая промышленность ЕС столкнётся с высокими энергозатратами.

Согласно отчетам IEA \ Bof я прешёл к выводам.

Причина роста на энергию в Европе, исходит от профинансированных проектов за пределами ЕС, такие, как «Закон о снижении инфляции» IRA в США, «Закон о зеленых преобразованиях» в Японии, «налоговые льготы» в Китае. Эти изменения влияют на сокращение производства, закрытие заводов, а также на недостаточность инвестиций.

1. Химический промышленный BASF объявил о закрытие завода и полном сокращении персонала в Европе.

2. Volkswagen приостановил планы строительства завода по производству аккумуляторов в Восточной Европе и вместо этого строит завод в Канаде, пользуясь низкими ценами в Канаде.

3. Немецкий производитель бумаги Varel отказался от планов расширять производственные мощности, ссылаясь на высокие затраты и неопределенные экономические перспективы в качестве причин такого решения. Малые и средние предприятия в отраслях бумажной промышленности стали неплатежеспособными, поскольку высокие цены на энергию не приносят прибыль.

Банкротства среди предприятий ЕС достигли рекордно высокого показателя, рост +27% и эта тенденция сохраняется. Банкротится в основном малый и средний бизнес.

• Что делает правительство.

ЕС предприняли несколько шагов для поддержания промышленности, сначала ужесточив правила оказания гос. помощи, приняв временные кризисные рамки в ответ на войну, а затем распространил их на переходный период. Этот механизм позволяет некоторым членам Европы компенсировать высокие затраты на электроэнергию. (но не всем) В сочетании с промышленным переходом «Зеленый курс» эти меры уничтожают основное производство, и осуществляют переход к зеленым стандартам.

• Будущее ЕС.

Перед лицом растущих цен на энергоносители Европейский союз находится на критическом этапе принятия решения о своем курсе действий в отношении энергоемких отраслей промышленности. Легкого пути вперед не существует, поскольку каждый выбор сопряжен со своим собственным набором проблем и потенциальных выгод.

Есть высокая вероятность, что нынешнее правительство потеряет основное производство в ЕС из-за высоких цен, поскольку будет субсидировать системные отрасли за счет налогоплательщиков, ужесточая фискальную политику.

Бизнес ЕС ищет дешёвую энергию и находит в Канаде, в Бразилии.

Дешёвую энергию, сегодня может предложить Бразилия, для Европейских предприятий. На сегодняшний день, они имеют рост избыточных резервов энергии, что снижает страну от зависимости импорта СПГ и позволяет им наращивать экспорт товаров в Европу. Европейское производство может производить товары в Бразилии получая дешёвую энергию и низкую стоимость труда.

Вывод: Европейские старые предприятия будут похоронены и останутся в истории, вот что делает правительство.

Автор: Алексей Штернкукер

Пишите своё мнение в комментарии:

https://smart-lab.ru/923277

Согласно отчетам IEA \ Bof я прешёл к выводам.

Причина роста на энергию в Европе, исходит от профинансированных проектов за пределами ЕС, такие, как «Закон о снижении инфляции» IRA в США, «Закон о зеленых преобразованиях» в Японии, «налоговые льготы» в Китае. Эти изменения влияют на сокращение производства, закрытие заводов, а также на недостаточность инвестиций.

1. Химический промышленный BASF объявил о закрытие завода и полном сокращении персонала в Европе.

2. Volkswagen приостановил планы строительства завода по производству аккумуляторов в Восточной Европе и вместо этого строит завод в Канаде, пользуясь низкими ценами в Канаде.

3. Немецкий производитель бумаги Varel отказался от планов расширять производственные мощности, ссылаясь на высокие затраты и неопределенные экономические перспективы в качестве причин такого решения. Малые и средние предприятия в отраслях бумажной промышленности стали неплатежеспособными, поскольку высокие цены на энергию не приносят прибыль.

Банкротства среди предприятий ЕС достигли рекордно высокого показателя, рост +27% и эта тенденция сохраняется. Банкротится в основном малый и средний бизнес.

• Что делает правительство.

ЕС предприняли несколько шагов для поддержания промышленности, сначала ужесточив правила оказания гос. помощи, приняв временные кризисные рамки в ответ на войну, а затем распространил их на переходный период. Этот механизм позволяет некоторым членам Европы компенсировать высокие затраты на электроэнергию. (но не всем) В сочетании с промышленным переходом «Зеленый курс» эти меры уничтожают основное производство, и осуществляют переход к зеленым стандартам.

• Будущее ЕС.

Перед лицом растущих цен на энергоносители Европейский союз находится на критическом этапе принятия решения о своем курсе действий в отношении энергоемких отраслей промышленности. Легкого пути вперед не существует, поскольку каждый выбор сопряжен со своим собственным набором проблем и потенциальных выгод.

Есть высокая вероятность, что нынешнее правительство потеряет основное производство в ЕС из-за высоких цен, поскольку будет субсидировать системные отрасли за счет налогоплательщиков, ужесточая фискальную политику.

Бизнес ЕС ищет дешёвую энергию и находит в Канаде, в Бразилии.

Дешёвую энергию, сегодня может предложить Бразилия, для Европейских предприятий. На сегодняшний день, они имеют рост избыточных резервов энергии, что снижает страну от зависимости импорта СПГ и позволяет им наращивать экспорт товаров в Европу. Европейское производство может производить товары в Бразилии получая дешёвую энергию и низкую стоимость труда.

Вывод: Европейские старые предприятия будут похоронены и останутся в истории, вот что делает правительство.

Автор: Алексей Штернкукер

Пишите своё мнение в комментарии:

https://smart-lab.ru/923277

{kind=link}

Редомициляция правит бал🔥Акции и инвестиции

📈FIVE +6.4% Акции продолжают триумфальный рост без новостей и на рекордных объёмах. С 10.07.2023 котировки прибавили более 30%. Если это не разгон, то скоро должны появится новости про редомициляцию🚀

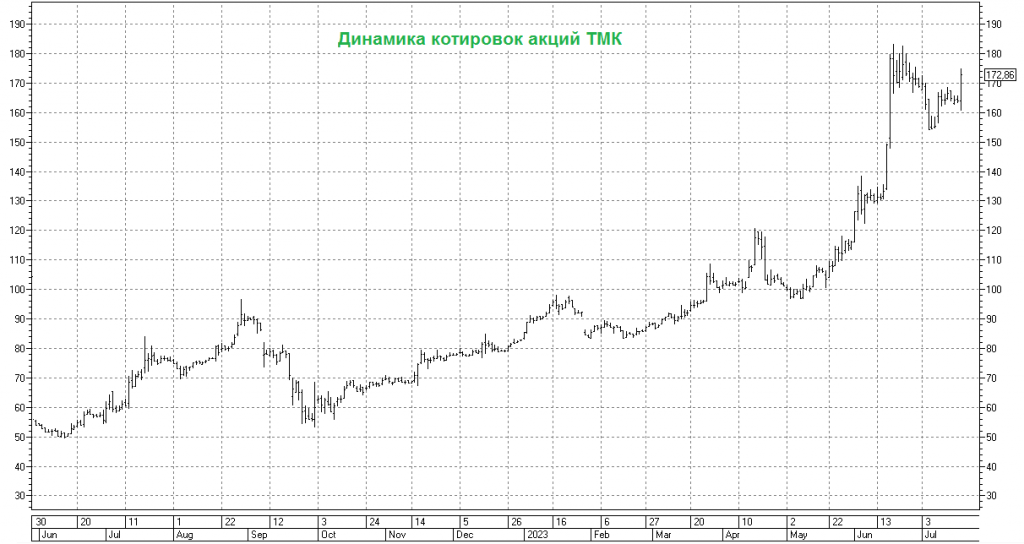

📈ТМК +5.5% В моменте прибавлял почти 6.5% после новости про редомициляцию компании в САР на остров Русский. Аналитики ПСБ считают, что это повысит инвестиционную привлекательность акций. А аналитики Market Power отмечают, что после переезда в Россию платить дивиденды будет проще.

Мне кажется, что новость послужила поводом для разгона🤷♂️

📉Газпром -1.1% Bloomberg сообщает, что жара в Европе не сможет поднять цены на газ как это было прошлым летом. Европа на данный момент обладает хорошими запасами газа, объекты уже заполнены на 82%, что намного выше среднего за сезон😔

📈ФосАгро +1.2% Продовольствие продолжает дорожать после отмены зерновой сделки. Сегодня цены на пшеницу на Чикагской товарной бирже выросли на 3,3%, кукуруза выросла на 3%🧐

📉Транснефть ап -10.2% Падает после дивидендной отсечки, на данный момент падение меньше размера дивиденда🤔

📉Сургутнефтегаз -2.1% Ещё одна дивидендная отсечка, на данный момент падение меньше размера дивиденда🤔

📈Ленэнерго +20% Без явных новостей вырос более чем на 29%, Мосбирже пришлось проводить дискретный аукцион🤷♂️

📉НКХП -15.2% В лидерах падения, разогнали и зафиксировали прибыль🤷♂️

📈Whoosh +0.3% СД может принять решение по выплате дивидендов за 2022 год в октябре🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/923411

📈FIVE +6.4% Акции продолжают триумфальный рост без новостей и на рекордных объёмах. С 10.07.2023 котировки прибавили более 30%. Если это не разгон, то скоро должны появится новости про редомициляцию🚀

📈ТМК +5.5% В моменте прибавлял почти 6.5% после новости про редомициляцию компании в САР на остров Русский. Аналитики ПСБ считают, что это повысит инвестиционную привлекательность акций. А аналитики Market Power отмечают, что после переезда в Россию платить дивиденды будет проще.

Мне кажется, что новость послужила поводом для разгона🤷♂️

📉Газпром -1.1% Bloomberg сообщает, что жара в Европе не сможет поднять цены на газ как это было прошлым летом. Европа на данный момент обладает хорошими запасами газа, объекты уже заполнены на 82%, что намного выше среднего за сезон😔

📈ФосАгро +1.2% Продовольствие продолжает дорожать после отмены зерновой сделки. Сегодня цены на пшеницу на Чикагской товарной бирже выросли на 3,3%, кукуруза выросла на 3%🧐

📉Транснефть ап -10.2% Падает после дивидендной отсечки, на данный момент падение меньше размера дивиденда🤔

📉Сургутнефтегаз -2.1% Ещё одна дивидендная отсечка, на данный момент падение меньше размера дивиденда🤔

📈Ленэнерго +20% Без явных новостей вырос более чем на 29%, Мосбирже пришлось проводить дискретный аукцион🤷♂️

📉НКХП -15.2% В лидерах падения, разогнали и зафиксировали прибыль🤷♂️

📈Whoosh +0.3% СД может принять решение по выплате дивидендов за 2022 год в октябре🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/923411

{kind=link}

ТМК: ну здравствуй, редомициляция!

Акции ТМК прибавили на +5,5%, на новостях о перерегистрации холдинговой компании с Кипра в российскую юрисдикцию. По факту состоялась та самая редомициляция, о которой так много говорят в последнее время, и в рамках этого процесса была зарегистрирована МК ООО «ТМК Стил Холдинг» на острове Русский в Приморском крае.

Остров Русский – это специальный административный район (САР), с гибким режимом налогового регулирования, который подходит как раз тем компаниям, которые приняли решение о переводе из иностранной юрисдикцию в российскую.

Помимо острова Русский в России есть ещё один САР – на острове Октябрьский в Калининградской области. Главным преимуществом регистрации в качестве САР – это получение налоговых льгот и статуса международных холдинговых компаний (МХК), при выполнении ряда условий.

В случае с ТМК история точно выглядит беспроигрышной: помимо редомициляции и переезда в российскую юрисдикцию компания получит налоговые льготы от государства и совершенно не потеряет в бизнесе, т.к. на фоне активной переориентации российского нефтегазового сектора на Восток она неплохо защищена от санкционного давления и точно будет обеспечена работой на долгие годы вперёд.

Плюс ко всему, сам факт состоявшейся редомициляции ТМК – это уже сам по себе хороший знак. Причём как для самой компании, так и для других российских эмитентов, прописанных не в нашей стране, которые могут последовать этому примеру.

Не забывайте поставить лайк под этим постом! Говорят, что в этом случае у российских компаний с иностранной пропиской шансов на редомициляцию станет больше! Но это не точно.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/923455

#TRMK держите?

❤️— конечно!

💔— нееет..

Акции ТМК прибавили на +5,5%, на новостях о перерегистрации холдинговой компании с Кипра в российскую юрисдикцию. По факту состоялась та самая редомициляция, о которой так много говорят в последнее время, и в рамках этого процесса была зарегистрирована МК ООО «ТМК Стил Холдинг» на острове Русский в Приморском крае.

Остров Русский – это специальный административный район (САР), с гибким режимом налогового регулирования, который подходит как раз тем компаниям, которые приняли решение о переводе из иностранной юрисдикцию в российскую.

Помимо острова Русский в России есть ещё один САР – на острове Октябрьский в Калининградской области. Главным преимуществом регистрации в качестве САР – это получение налоговых льгот и статуса международных холдинговых компаний (МХК), при выполнении ряда условий.

В случае с ТМК история точно выглядит беспроигрышной: помимо редомициляции и переезда в российскую юрисдикцию компания получит налоговые льготы от государства и совершенно не потеряет в бизнесе, т.к. на фоне активной переориентации российского нефтегазового сектора на Восток она неплохо защищена от санкционного давления и точно будет обеспечена работой на долгие годы вперёд.

Плюс ко всему, сам факт состоявшейся редомициляции ТМК – это уже сам по себе хороший знак. Причём как для самой компании, так и для других российских эмитентов, прописанных не в нашей стране, которые могут последовать этому примеру.

Не забывайте поставить лайк под этим постом! Говорят, что в этом случае у российских компаний с иностранной пропиской шансов на редомициляцию станет больше! Но это не точно.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/923455

#TRMK держите?

❤️— конечно!

💔— нееет..

{kind=link}

Белуга может заплатить 800 рублей на акцию

Белуга. «Великие дивиденды».

Недавно услышал такую вещь, что Белуга может заплатить аж 800 рублей на акцию в ближайший год. Похоже ли это на правду? Давайте разбираться.

Из плюсов это конечно же высокие темпы роста. Количество магазинов Винлаб уже достигло 1500 шт, а к 25 году их будет 2,5 тыс. В теории.

Количество акций 15,8 млн шт. По див политике должны платить не менее 50 процентов от чистой прибыли по МСФО. Последние годы платят от 30 до 117 процентов. 30 – это мало, уже не в соответствии с политикой, а 117 – это слишком много.

Если чистая прибыль за 22 год была в районе 8,44 млрд рублей, то это выходит 534 р на акцию. Для того чтобы заплатить 800 р на акцию, нужно получить ЧП в районе 12-24 млрд рублей. Это если платить от 100 до 50 процентов чистой прибыли.

Как этого добиться за год?

Общие отгрузки в 1 полугодии 23 года упали на 5 процентов.

Количество точек Винлаб выросло на 155 шт в этом году. Нужно увеличивать темпы, чтобы достичь 2,5 тыс. Объемы продаж в сети растут на 33 процента.

Премиальные бренды растут двузначными темпами (+27 процентов – увеличение отгрузок). Но все таки так сильно нарастить ЧП за год скорее всего не получиться.

За счет чего удастся заработать?

За счет складских запасов. У компании есть запасы иностранного алкоголя на 3,5 млрд рублей. Если его продать и заработать на уровне 22 года, то и получим сумму выше 9-10 млрд рублей. Но надо еще учесть налог и много других если…

А если продадут меньше, а если темпы роста замедлятся, а если люди станут меньше пить ( в чем я сомневаюсь)?

Недавно была новость, что чиновники хотят усилить контроль за рынком алкоголя… Это может быть негативом.

Аналитики дают прогноз по дивидендам за 1 полугодие – 189 рублей, а за ближайший год 378 рублей. Думаю, что дивиденд может быть немного выше, но вряд ли сильно больше 400 рублей. Даже если чистая прибыль будет в районе 10 млрд рублей за год и заплатить 100 процентов от нее, то это только 632 р на акцию. В 800 р я пока слабо верю.

Автор: 30-летний пенсионер

Пишите свои мысли в комментарии:

https://smart-lab.ru/923430

#BELU держите?

🍾— дааа

🐳— неее...

Белуга. «Великие дивиденды».

Недавно услышал такую вещь, что Белуга может заплатить аж 800 рублей на акцию в ближайший год. Похоже ли это на правду? Давайте разбираться.

Из плюсов это конечно же высокие темпы роста. Количество магазинов Винлаб уже достигло 1500 шт, а к 25 году их будет 2,5 тыс. В теории.

Количество акций 15,8 млн шт. По див политике должны платить не менее 50 процентов от чистой прибыли по МСФО. Последние годы платят от 30 до 117 процентов. 30 – это мало, уже не в соответствии с политикой, а 117 – это слишком много.

Если чистая прибыль за 22 год была в районе 8,44 млрд рублей, то это выходит 534 р на акцию. Для того чтобы заплатить 800 р на акцию, нужно получить ЧП в районе 12-24 млрд рублей. Это если платить от 100 до 50 процентов чистой прибыли.

Как этого добиться за год?

Общие отгрузки в 1 полугодии 23 года упали на 5 процентов.

Количество точек Винлаб выросло на 155 шт в этом году. Нужно увеличивать темпы, чтобы достичь 2,5 тыс. Объемы продаж в сети растут на 33 процента.

Премиальные бренды растут двузначными темпами (+27 процентов – увеличение отгрузок). Но все таки так сильно нарастить ЧП за год скорее всего не получиться.

За счет чего удастся заработать?

За счет складских запасов. У компании есть запасы иностранного алкоголя на 3,5 млрд рублей. Если его продать и заработать на уровне 22 года, то и получим сумму выше 9-10 млрд рублей. Но надо еще учесть налог и много других если…

А если продадут меньше, а если темпы роста замедлятся, а если люди станут меньше пить ( в чем я сомневаюсь)?

Недавно была новость, что чиновники хотят усилить контроль за рынком алкоголя… Это может быть негативом.

Аналитики дают прогноз по дивидендам за 1 полугодие – 189 рублей, а за ближайший год 378 рублей. Думаю, что дивиденд может быть немного выше, но вряд ли сильно больше 400 рублей. Даже если чистая прибыль будет в районе 10 млрд рублей за год и заплатить 100 процентов от нее, то это только 632 р на акцию. В 800 р я пока слабо верю.

Автор: 30-летний пенсионер

Пишите свои мысли в комментарии:

https://smart-lab.ru/923430

#BELU держите?

🍾— дааа

🐳— неее...

{kind=link}

Правила управления портфелем (облигаций), которых мы придерживаемся

Управлять активами мы начали 4 года назад. В первую очередь на облигационном рынке. Все счета нашего ДУ – прибыльны. Постепенно сложился набор правил, которым и хотим поделиться.

🔹Оперативка по рискам / управлению 2 раза в неделю. С такой частотой наша команда управления, аналитики и трейдинга (сейчас в ней 6 человек) собирается, чтобы «прочекать» портфели и стратегии. Каждый раз под собрание готовится справка (правильнее, переписывается предыдущая). Правило в том, чтобы выделять оценке инвестиций определенное и обязательное время.

🔹Работа только с очевидными рисками (мониторинг и реакция). Избыток информации и предположения с фондовым рынком уживаются плохо. Если риск есть, он виден. И, во-первых, желательно не потерять его в массе ненужных деталей и логических построений. Во-вторых, не проигнорировать. Для нас это значит, избавиться от бумаги. Причем нам не будет обидно, если бумаги скинули, а риск не реализовался.

🔹Значительные покупки или продажи – только частями. Это как беспроигрышная лотерея. Что бы ты ни сделал, или ошибешься не так сильно, или, пусть и выиграешь не так много, но выиграешь. Заодно учишься терпению.

🔹Погашения, крупные амортизации и оферты могут быть в портфеле только при полном контроле над ситуацией. Т.е. когда мы точно знаем, что у эмитента деньги на них в данный момент есть. Знание сложно проверяемое. Поэтому в большинстве продаем бумаги до платежных событий.

🔹Низкое качество должно покрываться доходностью. Мы работаем с ВДО, бумагами с непредсказуемым риском. Уследить за ним нереально. Остается покрыть доходностью. Чем ниже формальное качество, кредитный рейтинг облигации, тем покрытие должно быть более заметным. Поэтому мы не идем в рейтинговый сегмент «B». Там за большую потерю качества эмитенты предпочитают давать маленькую премию к доходности. Начиная с «BBB-» покрытие становится в среднем более-менее справедливым. В основном работая с «BB», настаиваем на справедливых, по нашей оценке, ставках купона. Или проходим мимо. И стремимся в «BBB», а то и в «А».

🔹Люди путают инвестиции в облигации с инвестициями в акции: готовы терпеть просадки и ждать роста цены. Мы воспринимаем облигации как облигации: выход при любом риске, получение дохода не от прироста тела, а от купона и реализации предсказуемой премии. Греющее душу облигационера слово «апсайд» — 22-я уловка.

Правил больше, некоторые специфичны, некоторые не хочется писать в открытом доступен. Но они лишь дополнят общую концепцию. Которая вполне укладывается в несколько пунктов, приведенных выше.

Автор: Андрей Хохрин

Комментируйте на Смартлабе:

https://smart-lab.ru/923484

Управлять активами мы начали 4 года назад. В первую очередь на облигационном рынке. Все счета нашего ДУ – прибыльны. Постепенно сложился набор правил, которым и хотим поделиться.

🔹Оперативка по рискам / управлению 2 раза в неделю. С такой частотой наша команда управления, аналитики и трейдинга (сейчас в ней 6 человек) собирается, чтобы «прочекать» портфели и стратегии. Каждый раз под собрание готовится справка (правильнее, переписывается предыдущая). Правило в том, чтобы выделять оценке инвестиций определенное и обязательное время.

🔹Работа только с очевидными рисками (мониторинг и реакция). Избыток информации и предположения с фондовым рынком уживаются плохо. Если риск есть, он виден. И, во-первых, желательно не потерять его в массе ненужных деталей и логических построений. Во-вторых, не проигнорировать. Для нас это значит, избавиться от бумаги. Причем нам не будет обидно, если бумаги скинули, а риск не реализовался.

🔹Значительные покупки или продажи – только частями. Это как беспроигрышная лотерея. Что бы ты ни сделал, или ошибешься не так сильно, или, пусть и выиграешь не так много, но выиграешь. Заодно учишься терпению.

🔹Погашения, крупные амортизации и оферты могут быть в портфеле только при полном контроле над ситуацией. Т.е. когда мы точно знаем, что у эмитента деньги на них в данный момент есть. Знание сложно проверяемое. Поэтому в большинстве продаем бумаги до платежных событий.

🔹Низкое качество должно покрываться доходностью. Мы работаем с ВДО, бумагами с непредсказуемым риском. Уследить за ним нереально. Остается покрыть доходностью. Чем ниже формальное качество, кредитный рейтинг облигации, тем покрытие должно быть более заметным. Поэтому мы не идем в рейтинговый сегмент «B». Там за большую потерю качества эмитенты предпочитают давать маленькую премию к доходности. Начиная с «BBB-» покрытие становится в среднем более-менее справедливым. В основном работая с «BB», настаиваем на справедливых, по нашей оценке, ставках купона. Или проходим мимо. И стремимся в «BBB», а то и в «А».

🔹Люди путают инвестиции в облигации с инвестициями в акции: готовы терпеть просадки и ждать роста цены. Мы воспринимаем облигации как облигации: выход при любом риске, получение дохода не от прироста тела, а от купона и реализации предсказуемой премии. Греющее душу облигационера слово «апсайд» — 22-я уловка.

Правил больше, некоторые специфичны, некоторые не хочется писать в открытом доступен. Но они лишь дополнят общую концепцию. Которая вполне укладывается в несколько пунктов, приведенных выше.

Автор: Андрей Хохрин

Комментируйте на Смартлабе:

https://smart-lab.ru/923484

{kind=link}

Обновленная табличка по идеям брокеров на 3 квартал 2023 года

Топ 10 идей — Сбербанк, Новатэк, Лукойл, МосБиржа, Полюс, Яндекс, TCS Group, Сургут преф, OZON и РусАгро. Консенсус-прогноз по индексу МосБиржи — 3271 пунктов.

Автор: Точка Спокойствия

Пишите свои мысли в комментарии:

https://smart-lab.ru/923617

Топ 10 идей — Сбербанк, Новатэк, Лукойл, МосБиржа, Полюс, Яндекс, TCS Group, Сургут преф, OZON и РусАгро. Консенсус-прогноз по индексу МосБиржи — 3271 пунктов.

Автор: Точка Спокойствия

Пишите свои мысли в комментарии:

https://smart-lab.ru/923617

Лучшая IT-компания в России

В России не так много публичных компаний, их всего около 250. Из них ликвидных около 100.

Работающих в IT-сегменте — меньше 10. И только одна из них российская компания — Позитив. Остальные торгуются в виде депозитарных расписок иностранных компаний.

Важно ли это для нашего рынка? Мой ответ — однозначно да.

Можно начать перечисление с банальных вещей. На рынке, где 85% объемов торгов приходится на физиков, которые жаждут получать дивиденды. Единственная IT-компания, которая может это делать сегодня — это Позитив, который не имеет никаких проблем с Евроклиром.

Купив акции весной прошлого года, в этом году можно было уже получить почти 10% доходности.

Да, для новых акционеров доходность не слишком высокая, всего несколько процентов. Но взгляните на результаты и планы. План на 2023 год амбициозный — удвоить бизнес второй год подряд. Объявленная цель — 25-30 млрд рублей в отгрузках при 14,5 по итогам прошлого года.

Это значит, что доходность у инвесторов, поверивших в компанию в 2022 году, станет уже под 20% — а Позитив даже не добывает нефть. Главный актив Позитива — люди, количество которых также продолжает расти. Причем, в основном это не сейлзы, а разработчики и программисты.

Текущая цена уже не дешевая, на первый взгляд. Но я напомню, на что пытается таргетировать менеджмент компании своих акционеров. На то, что котировки растут вместе с масштабом бизнеса — бизнес в 2022 году сделал х2 вместе с котировками.

При этом гайденсы уже не заканчиваются одним годом. У компании уже появляются публичные очертания планов на 2024 год и далее.

И, похоже, что это будут схожие темпы роста, потому что драйверов хватает:

Здесь есть и рост количества продуктов — уже сейчас у компании около 20 продуктов и решений. Стартуют продажи метапродуктов. А будущий бестселлер NGFW с рынком в 110+ млрд рублей планируют запустить в 2024 году. Скромный Позитив таргетирует, что способен занять половину этого рынка.

Здесь есть и рост в уже действующих продуктах, многие из них растут высокими темпами, и уже 5 из них обеспечивают продажи более 1 млрд руб в год каждый.

Здесь есть и запрет на использование иностранного софта с 1 января 2025 года, а процент компаний, которые заместили продукты пока около 30%.

Здесь есть и международная экспансия, где продавец результативной кибербезопасности с наиболее актуальной экспертизой может быть востребован.

Поэтому для оптимистичного равенства «рост бизнеса=рост котировок» есть все основания.

В акционерной жизни Позитива впереди также новая веха — компания в июне попала в список кандидатов на вхождение в индекс Мосбиржи и индекс РТС, и весьма вероятно, что уже в сентябре действительно в нем окажется.

От программы XSpider, которую запилил Дмитрий Максимов для собственных нужд до оценки в 1,5 млрд долларов прошло около 20 лет.

И я уверен, что это не предел. В прошлом году компания попала в индекс компаний широкого рынка, ИТ, инноваций и компаний малой и средней капитализации. В этом году — весьма вероятно вхождение в основной индекс Мосбиржи. А дальше уверен, что амбициозный менеджмент уже начинает присматриваться к индексу голубых фишек.

В этом индексе, кстати, есть Яндекс с небольшим весом. По версии многих — лучшая IT-компания в стране. Но Яндекс — это не российская компания и это единственная не российская компания в индексе.

Вчера Яндекс сделал анонс, что 27 июля опубликует финансовые результаты за 2-ой квартал. Видимо, компания решила не отставать, и опубликует их вслед за лучшей IT-компании России, отчет которой мы увидим уже 25 июля. Кстати, POSI не прерывал публикацию отчетности ни на один квартал, и является примером в области IR и информационной прозрачности на российском рынке.

Будущее отечественного IT за компаниями, у которых нет проблем с редомициляцией, и которым не надо продавать свой бизнес, чтобы соответствовать требованиям иностранных регуляторов (это не только про Яндекс). Поэтому хорошо, что на нашем фондовом рынке есть такой представитель.

Комментируйте на Смартлабе:

https://smart-lab.ru/923656

В России не так много публичных компаний, их всего около 250. Из них ликвидных около 100.

Работающих в IT-сегменте — меньше 10. И только одна из них российская компания — Позитив. Остальные торгуются в виде депозитарных расписок иностранных компаний.

Важно ли это для нашего рынка? Мой ответ — однозначно да.

Можно начать перечисление с банальных вещей. На рынке, где 85% объемов торгов приходится на физиков, которые жаждут получать дивиденды. Единственная IT-компания, которая может это делать сегодня — это Позитив, который не имеет никаких проблем с Евроклиром.

Купив акции весной прошлого года, в этом году можно было уже получить почти 10% доходности.

Да, для новых акционеров доходность не слишком высокая, всего несколько процентов. Но взгляните на результаты и планы. План на 2023 год амбициозный — удвоить бизнес второй год подряд. Объявленная цель — 25-30 млрд рублей в отгрузках при 14,5 по итогам прошлого года.

Это значит, что доходность у инвесторов, поверивших в компанию в 2022 году, станет уже под 20% — а Позитив даже не добывает нефть. Главный актив Позитива — люди, количество которых также продолжает расти. Причем, в основном это не сейлзы, а разработчики и программисты.

Текущая цена уже не дешевая, на первый взгляд. Но я напомню, на что пытается таргетировать менеджмент компании своих акционеров. На то, что котировки растут вместе с масштабом бизнеса — бизнес в 2022 году сделал х2 вместе с котировками.

При этом гайденсы уже не заканчиваются одним годом. У компании уже появляются публичные очертания планов на 2024 год и далее.

И, похоже, что это будут схожие темпы роста, потому что драйверов хватает:

Здесь есть и рост количества продуктов — уже сейчас у компании около 20 продуктов и решений. Стартуют продажи метапродуктов. А будущий бестселлер NGFW с рынком в 110+ млрд рублей планируют запустить в 2024 году. Скромный Позитив таргетирует, что способен занять половину этого рынка.

Здесь есть и рост в уже действующих продуктах, многие из них растут высокими темпами, и уже 5 из них обеспечивают продажи более 1 млрд руб в год каждый.

Здесь есть и запрет на использование иностранного софта с 1 января 2025 года, а процент компаний, которые заместили продукты пока около 30%.

Здесь есть и международная экспансия, где продавец результативной кибербезопасности с наиболее актуальной экспертизой может быть востребован.

Поэтому для оптимистичного равенства «рост бизнеса=рост котировок» есть все основания.

В акционерной жизни Позитива впереди также новая веха — компания в июне попала в список кандидатов на вхождение в индекс Мосбиржи и индекс РТС, и весьма вероятно, что уже в сентябре действительно в нем окажется.

От программы XSpider, которую запилил Дмитрий Максимов для собственных нужд до оценки в 1,5 млрд долларов прошло около 20 лет.

И я уверен, что это не предел. В прошлом году компания попала в индекс компаний широкого рынка, ИТ, инноваций и компаний малой и средней капитализации. В этом году — весьма вероятно вхождение в основной индекс Мосбиржи. А дальше уверен, что амбициозный менеджмент уже начинает присматриваться к индексу голубых фишек.

В этом индексе, кстати, есть Яндекс с небольшим весом. По версии многих — лучшая IT-компания в стране. Но Яндекс — это не российская компания и это единственная не российская компания в индексе.

Вчера Яндекс сделал анонс, что 27 июля опубликует финансовые результаты за 2-ой квартал. Видимо, компания решила не отставать, и опубликует их вслед за лучшей IT-компании России, отчет которой мы увидим уже 25 июля. Кстати, POSI не прерывал публикацию отчетности ни на один квартал, и является примером в области IR и информационной прозрачности на российском рынке.

Будущее отечественного IT за компаниями, у которых нет проблем с редомициляцией, и которым не надо продавать свой бизнес, чтобы соответствовать требованиям иностранных регуляторов (это не только про Яндекс). Поэтому хорошо, что на нашем фондовом рынке есть такой представитель.

Комментируйте на Смартлабе:

https://smart-lab.ru/923656

{kind=link}

Кто скупает облигации Украины?

Корреляция бондов 404 и индекса РТС после 24.02.22 явно присутствует. Интересно, на чем у них там ралли — кажется там долг выплатить в текущих условиях в принципе невозможно без дефолта.

Кто скупает их облигации, а главное зачем? Может мы что-то не знаем?)

Пишите своё мнение в комментарии:

https://smart-lab.ru/923625

Автор: Олег Кузьмичев

Корреляция бондов 404 и индекса РТС после 24.02.22 явно присутствует. Интересно, на чем у них там ралли — кажется там долг выплатить в текущих условиях в принципе невозможно без дефолта.

Кто скупает их облигации, а главное зачем? Может мы что-то не знаем?)

Пишите своё мнение в комментарии:

https://smart-lab.ru/923625

Автор: Олег Кузьмичев

{kind=link}

Какие акции выбрать для инвестирования

Чтобы получить хорошую прибыль, появилась обновлённая стратегия компании Доход на приобретение акций российского фондового рынка. Я немного выписал из их презентации:

🔹Новатэк

• Запуск первой очереди Арктик СПГ-2 перенесён на начало 2024 года

• Прорабатывается новый проект Мурманский СПГ

• Получил российский патент на сжижение природного газа

• Есть проблемы со строительством газовозов

• Увеличение доли высокомаржинальных продаж СПГ

🔹Роснефть

• Львиную долю экспорта теперь занимают Китай и Индия

• Может испытывать давление из-за добровольного снижения добычи нефти

• Восток Ойл — драйвер для переоценки акций в будущем

• Законопроект о либерализации экспорта СПГ даст право на эксперт с 36 месторождений

🔹Лукойл

• Имеет неплохой потенциал в оценке

• Испытывает сложности с переориентацией продаж на Восток

• Продолжает быть наиболее диверсифицированным нефтяником по иностранным проектам

🔹Русснефть

• Обладает большой ресурсной базой

• Риски списаний займов аффилированным структурам основного акционера

🔹Сургутнефтегаз

• Большая кубышка в почти 60 млрд $

• Ослабление рубля приведёт прибыли

• Если кубышка рублёвая, то это даст более стабильный и высокий доход за счёт получения процентных доходов

🔹Алроса

• Проект восстановления Мир предполагает строительство нового рудника и затрат в 126 млрд рублей

• ЕС не включил в санкции импорт алмазов

• Есть вероятность повторения выплаты НДПИ

• Есть шансы на выплату дивидендов за 1п 2023 года

🔹ТМК

• Снижение цен на сталь выгодна для компании

• Поглощение ЧТПЗ — хорошо

• Возможна потребность в стройке новых газовых потоков в Китай и Турцию, а так же в Пакистане

🔹EN+

• Высокий потенциал роста в долгосрочном периоде

• Производитель дешёвой и чистой энергии

• Перспектива реорганизации с Русалом откладывается

🔹НЛМК

• Компания адаптировалась

• Крепкий рубль снижал доходность

• Увеличенная налоговая нагрузка продолжает действовать

• Выставлены на продажу около 20% производственных мощностей

• Одна из самых эффективных металлургических компаний в мире

• Обладает наиболее диверсифицированным рынком сбыта

🔹Распадская

• В планах увеличение добычи угля до 35 млн тонн

• Возможны приобретения дополнительных предприятий и угольных лицензий

• Падение цен на уголь компенсируется ослаблением рубля

🔹НКНХ

• Строительство олефинового комплекса ЭП-600 с запусков летом 2024 года

• Риск в политике основного акционера

🔹ЦП, Центр, Волга, Урал

• Стабильные компании

• Рост тарифов электросетевых компаний

• Вероятная выплата дивидендов для оплаты инвестиций материнской компанией

• Риски списаний

🔹Юнипро

• Завершение ремонта на энергоблоке Березовской ГРЭС

• Сокращение прибыли из-за списание под обесценение

• Возможна продажа компании

• Находится под контролем Росимущества

🔹Интер РАО ЕЭС

•Продолжает накапливать кубышку

•Казначейский пакет

•Удвоение EBITDA к 2025 году и утроение к 2030

🔹Русагро

• Перспективы выхода на рынки Китая, Вьетнама и Ближнего Востока

• До конца года ввод всех объектов животноводческого кластера в Приморье

• В процессе приобретения ГК НМЖК (2 масложировых комбината, элеваторы и маслоэкстракционные заводы)

🔹Белуга

• Уменьшение экспорта

• Развитие Винлаб

• Рост рентабельности

• Развитие сотрудничества с маркетплейсами

🔹Х5

• Рост выручки компании 15-20%

• Темпы развития сети Чижик

• Региональное развитие сети Пятёрочка

• Снижение долговой нагрузки

🔹АФК Система

• В очереди вывод на IPO дочерних компаний

• Приоритет — сокращение долга

🔹Сбер

• Возвращение к старому уровню прибыли

🔹БСПБ

• В 2022 году получил рекордную прибыль

• В дальнейшем ожидается её снижение

🔹Эталон

• Компания вышла в регионы

• Активно инвестирует в земельный банк

• Приоритет — финансовая устойчивость

🔹QIWI

• Вернула прибыль на прежний уровень

• Накапливается кубышка

• В планах разделить бизнес на российский и международный

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/923491

Чтобы получить хорошую прибыль, появилась обновлённая стратегия компании Доход на приобретение акций российского фондового рынка. Я немного выписал из их презентации:

🔹Новатэк

• Запуск первой очереди Арктик СПГ-2 перенесён на начало 2024 года

• Прорабатывается новый проект Мурманский СПГ

• Получил российский патент на сжижение природного газа

• Есть проблемы со строительством газовозов

• Увеличение доли высокомаржинальных продаж СПГ

🔹Роснефть

• Львиную долю экспорта теперь занимают Китай и Индия

• Может испытывать давление из-за добровольного снижения добычи нефти

• Восток Ойл — драйвер для переоценки акций в будущем

• Законопроект о либерализации экспорта СПГ даст право на эксперт с 36 месторождений

🔹Лукойл

• Имеет неплохой потенциал в оценке

• Испытывает сложности с переориентацией продаж на Восток

• Продолжает быть наиболее диверсифицированным нефтяником по иностранным проектам

🔹Русснефть

• Обладает большой ресурсной базой

• Риски списаний займов аффилированным структурам основного акционера

🔹Сургутнефтегаз

• Большая кубышка в почти 60 млрд $

• Ослабление рубля приведёт прибыли

• Если кубышка рублёвая, то это даст более стабильный и высокий доход за счёт получения процентных доходов

🔹Алроса

• Проект восстановления Мир предполагает строительство нового рудника и затрат в 126 млрд рублей

• ЕС не включил в санкции импорт алмазов

• Есть вероятность повторения выплаты НДПИ

• Есть шансы на выплату дивидендов за 1п 2023 года

🔹ТМК

• Снижение цен на сталь выгодна для компании

• Поглощение ЧТПЗ — хорошо

• Возможна потребность в стройке новых газовых потоков в Китай и Турцию, а так же в Пакистане

🔹EN+

• Высокий потенциал роста в долгосрочном периоде

• Производитель дешёвой и чистой энергии

• Перспектива реорганизации с Русалом откладывается

🔹НЛМК

• Компания адаптировалась

• Крепкий рубль снижал доходность

• Увеличенная налоговая нагрузка продолжает действовать

• Выставлены на продажу около 20% производственных мощностей

• Одна из самых эффективных металлургических компаний в мире

• Обладает наиболее диверсифицированным рынком сбыта

🔹Распадская

• В планах увеличение добычи угля до 35 млн тонн

• Возможны приобретения дополнительных предприятий и угольных лицензий

• Падение цен на уголь компенсируется ослаблением рубля

🔹НКНХ

• Строительство олефинового комплекса ЭП-600 с запусков летом 2024 года

• Риск в политике основного акционера

🔹ЦП, Центр, Волга, Урал

• Стабильные компании

• Рост тарифов электросетевых компаний

• Вероятная выплата дивидендов для оплаты инвестиций материнской компанией

• Риски списаний

🔹Юнипро

• Завершение ремонта на энергоблоке Березовской ГРЭС

• Сокращение прибыли из-за списание под обесценение

• Возможна продажа компании

• Находится под контролем Росимущества

🔹Интер РАО ЕЭС

•Продолжает накапливать кубышку

•Казначейский пакет

•Удвоение EBITDA к 2025 году и утроение к 2030

🔹Русагро

• Перспективы выхода на рынки Китая, Вьетнама и Ближнего Востока

• До конца года ввод всех объектов животноводческого кластера в Приморье

• В процессе приобретения ГК НМЖК (2 масложировых комбината, элеваторы и маслоэкстракционные заводы)

🔹Белуга

• Уменьшение экспорта

• Развитие Винлаб

• Рост рентабельности

• Развитие сотрудничества с маркетплейсами

🔹Х5

• Рост выручки компании 15-20%

• Темпы развития сети Чижик

• Региональное развитие сети Пятёрочка

• Снижение долговой нагрузки

🔹АФК Система

• В очереди вывод на IPO дочерних компаний

• Приоритет — сокращение долга

🔹Сбер

• Возвращение к старому уровню прибыли

🔹БСПБ

• В 2022 году получил рекордную прибыль

• В дальнейшем ожидается её снижение

🔹Эталон

• Компания вышла в регионы

• Активно инвестирует в земельный банк

• Приоритет — финансовая устойчивость

🔹QIWI

• Вернула прибыль на прежний уровень

• Накапливается кубышка

• В планах разделить бизнес на российский и международный

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/923491

{kind=link}

Новые санкции🔥Акции и инвестиции

📉TCSG -4% Банк попал SDN-лист США, торги по всем ценным бумагам, номинированным в USD, продолжатся в стандартном режиме🧐

📉Полиметалл -5.2% Скоро произойдёт перерегистрация компании в Казахстан, но есть одна проблема👉Тот кто покупает акции на Мосбирже, не сможет получить дивиденды или голосовать🤷♂️

📉USDRUB -1.2% Доллар снижается в преддверии заседания ЦБ по ставке. CберИнвестиции считает, что ставку поднимут на 1%😳

📉IMOEX -0.9% Доллар тянет за собой индекс, а в лидерах снижения экспортёры😔

📉АФК Система -3% Ожидающееся повышение ставки — это негатив для закредитованной Системы😔

📈Распадская +5.7% 📈AGRO +4.3% Растут на ожиданиях редомициляции, Госдума приняла закон об упрощении перехода в юрисдикцию РФ экономически значимых компаний. Телеграм каналы активно подогревают котировки😉

📉Алроса -2% Глава «АЛРОСА» Павел Маринычев включен в санкционный список США🤔

📉Яндекс -1.6% США ввели санкции против Алексея Кудрина🧐

📉VEON -1% Билайн попал под санкции Канады. Компания сообщает, что санкции не влияют на предоставление услуг для клиентов🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/923761

📉TCSG -4% Банк попал SDN-лист США, торги по всем ценным бумагам, номинированным в USD, продолжатся в стандартном режиме🧐

📉Полиметалл -5.2% Скоро произойдёт перерегистрация компании в Казахстан, но есть одна проблема👉Тот кто покупает акции на Мосбирже, не сможет получить дивиденды или голосовать🤷♂️

📉USDRUB -1.2% Доллар снижается в преддверии заседания ЦБ по ставке. CберИнвестиции считает, что ставку поднимут на 1%😳

📉IMOEX -0.9% Доллар тянет за собой индекс, а в лидерах снижения экспортёры😔

📉АФК Система -3% Ожидающееся повышение ставки — это негатив для закредитованной Системы😔

📈Распадская +5.7% 📈AGRO +4.3% Растут на ожиданиях редомициляции, Госдума приняла закон об упрощении перехода в юрисдикцию РФ экономически значимых компаний. Телеграм каналы активно подогревают котировки😉

📉Алроса -2% Глава «АЛРОСА» Павел Маринычев включен в санкционный список США🤔

📉Яндекс -1.6% США ввели санкции против Алексея Кудрина🧐

📉VEON -1% Билайн попал под санкции Канады. Компания сообщает, что санкции не влияют на предоставление услуг для клиентов🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/923761

{kind=link}

Прогноз от АГ (авторитетный алготрейдер с 30-летним опытом):

В ближайшее время весьма вероятна коррекция вниз индекса Мосбиржи в диапазон 2436-2696. Если в части геополитики (военная ситуация в СВО) ничего негативного для России не произойдет, то в указанном диапазоне рынок «нащупает поддержку» и снова развернется вверх.

Если тенденция соответствия индекса Мосбиржи и курса доллара последнего полугодия сохранится (в чем я не уверен) доллар должен скорректироваться до 80 руб. Но в этом прогнозе у меня уверенности нет, так как тенденция положительной корреляции между индексом Мосбиржи и курсом доллара существует только с октября 2022-го и вполне может «сломаться» в условиях падения индекса Мосбиржи.

обсуждение

В ближайшее время весьма вероятна коррекция вниз индекса Мосбиржи в диапазон 2436-2696. Если в части геополитики (военная ситуация в СВО) ничего негативного для России не произойдет, то в указанном диапазоне рынок «нащупает поддержку» и снова развернется вверх.

Если тенденция соответствия индекса Мосбиржи и курса доллара последнего полугодия сохранится (в чем я не уверен) доллар должен скорректироваться до 80 руб. Но в этом прогнозе у меня уверенности нет, так как тенденция положительной корреляции между индексом Мосбиржи и курсом доллара существует только с октября 2022-го и вполне может «сломаться» в условиях падения индекса Мосбиржи.

обсуждение

Индекс МосБиржи снижается второй день подряд. Пора нервничать?

Последний раз двухдневное падение было 2 месяца назад. Тут и санкции новые подошли и зерновая сделка закончилась. Медведи понемногу поднимают голову и говорят, что вот «начинается», жаждущих коррекции всё больше.

При этом часто игнорируется факт, что экономика РФ растёт, компании продолжают активно адаптироваться к новым санкциям. Во всяком случае такие выводы можно сделать по косвенным признакам: увеличивается потребление электроэнергии, рост погрузки РЖД, растёт грузооборот в морских портах и т.д.

Частый контраргумент: «да мы всё отдаём практически за даром». Хорошо возьмём нефть и возьмём, к примеру, Китай, который предоставил итоги внешней торговли за первое полугодие.

— Импорт нефти из РФ вырос до 2,5 млн б/д. (это рекорд)

— Средняя цена нефти РФ в Июне $68.4 за баррель (помним про потолок в $60 от недружественных) при средней цене нефти Brent $74.8 за баррель за тот же период (дисконты сокращаются)

Другой контраргумент, что рынок «слишком сильно вырос» или рынок «перегрет». Давайте от общего к частному.

Возьмём состав индекса Московской Биржи. Возьмём ТОП-3 по весу в индексе. Суммарно на 3 компании приходится 38,75% веса всего индекса

1️⃣ Лукойл $LKOH — вес в индексе 13,5%.

Из крупных инвест домов АТОН, БКС, ВТБ, Доход, Синара и Тинькофф рекомендуют акции покупать.

Аргументация крутится вокруг ослаблении рубля и возможных дивидендов за 2023, оценка дивидендов при текущей цене ~20%. Сильно ли может упасть главная по весу компания в индексе при таких прогнозных дивидендах?

2️⃣ Газпром $GAZP — вес в индексе 13,5%.

С мобилизационного минимума акции за всё время выросли чуть больше чем на 7%. Сильно ли могут они упасть в цене после такого «оглушительного» роста?

3️⃣ Сбер $SBER — вес в индексе 11,6%

Ситуация с рекомендациями от Инвест домов ещё лучше чем у Лукойла. Рекомендуют почти все. Потенциальная див доходность от текущих уровней ~14%. Сильно сможет упасть Сбер при текущей динамике прибыли и с возможностью выйти на рекорд по чистой прибыли по итогам года?

Что не учитываем?

Конечно же Геополитику, которая может подкинуть много интересного.

К примеру могут выпустить всех нерезидентов (вряд ли конечно это будет скоро, просто как пример), Выпустят всех, даром и никто не уйдёт обиженным. На этом акции конечно сильно скорректируются, а рубль $USDRUB сильно ослабнет, когда они будут менять рубли на недружественную валюту.

Может произойти что-то на полях СВО или что-то ещё. Чёрный лебедь может прилететь и это не просчитать. Так пора ли нервничать из-за возможной коррекции?

Нет, горизонт инвестирования у меня не в пару месяцев, чтобы переживать из-за возможных коррекций.

Буду использовать для покупок/докупок. Высокие дивиденды, выкупы у нерезов акций за половину стоимости, редомициляция и возобновление выплат дивидендов, слабеющий рубль и много других причин, на которых рынок будет среднесрочно расти, даже если будет локальная коррекция.

Автор: Тимур Гайнетьянов

Пишите своё мнение в комментарии:

https://smart-lab.ru/923798

Последний раз двухдневное падение было 2 месяца назад. Тут и санкции новые подошли и зерновая сделка закончилась. Медведи понемногу поднимают голову и говорят, что вот «начинается», жаждущих коррекции всё больше.

При этом часто игнорируется факт, что экономика РФ растёт, компании продолжают активно адаптироваться к новым санкциям. Во всяком случае такие выводы можно сделать по косвенным признакам: увеличивается потребление электроэнергии, рост погрузки РЖД, растёт грузооборот в морских портах и т.д.

Частый контраргумент: «да мы всё отдаём практически за даром». Хорошо возьмём нефть и возьмём, к примеру, Китай, который предоставил итоги внешней торговли за первое полугодие.

— Импорт нефти из РФ вырос до 2,5 млн б/д. (это рекорд)

— Средняя цена нефти РФ в Июне $68.4 за баррель (помним про потолок в $60 от недружественных) при средней цене нефти Brent $74.8 за баррель за тот же период (дисконты сокращаются)

Другой контраргумент, что рынок «слишком сильно вырос» или рынок «перегрет». Давайте от общего к частному.

Возьмём состав индекса Московской Биржи. Возьмём ТОП-3 по весу в индексе. Суммарно на 3 компании приходится 38,75% веса всего индекса

1️⃣ Лукойл $LKOH — вес в индексе 13,5%.

Из крупных инвест домов АТОН, БКС, ВТБ, Доход, Синара и Тинькофф рекомендуют акции покупать.

Аргументация крутится вокруг ослаблении рубля и возможных дивидендов за 2023, оценка дивидендов при текущей цене ~20%. Сильно ли может упасть главная по весу компания в индексе при таких прогнозных дивидендах?

2️⃣ Газпром $GAZP — вес в индексе 13,5%.

С мобилизационного минимума акции за всё время выросли чуть больше чем на 7%. Сильно ли могут они упасть в цене после такого «оглушительного» роста?

3️⃣ Сбер $SBER — вес в индексе 11,6%

Ситуация с рекомендациями от Инвест домов ещё лучше чем у Лукойла. Рекомендуют почти все. Потенциальная див доходность от текущих уровней ~14%. Сильно сможет упасть Сбер при текущей динамике прибыли и с возможностью выйти на рекорд по чистой прибыли по итогам года?

Что не учитываем?

Конечно же Геополитику, которая может подкинуть много интересного.

К примеру могут выпустить всех нерезидентов (вряд ли конечно это будет скоро, просто как пример), Выпустят всех, даром и никто не уйдёт обиженным. На этом акции конечно сильно скорректируются, а рубль $USDRUB сильно ослабнет, когда они будут менять рубли на недружественную валюту.

Может произойти что-то на полях СВО или что-то ещё. Чёрный лебедь может прилететь и это не просчитать. Так пора ли нервничать из-за возможной коррекции?

Нет, горизонт инвестирования у меня не в пару месяцев, чтобы переживать из-за возможных коррекций.

Буду использовать для покупок/докупок. Высокие дивиденды, выкупы у нерезов акций за половину стоимости, редомициляция и возобновление выплат дивидендов, слабеющий рубль и много других причин, на которых рынок будет среднесрочно расти, даже если будет локальная коррекция.

Автор: Тимур Гайнетьянов

Пишите своё мнение в комментарии:

https://smart-lab.ru/923798

{kind=link}

Чего ожидать от заседания ЦБ

21 июля состоится очередное заседание ЦБ РФ, на котором будет повышена ставка (это консенсус). Насчет шага идет дискуссия, но большинство склоняется к 50 б.п., т.е. до 8%.

Мы также считаем, что ставка будет повышена до 8%, и прозвучит сигнал к ужесточению, т.е. ЦБ скажет, что он допускает возможность повышения ключевой ставки на ближайших заседаниях для возвращения инфляции к 4%.

Почему все ждут повышения

В июне инфляция с сезонной корректировкой в годовом выражении (SAAR) составила 6,4%. В мае она была 4,9%. Т.е. два месяца подряд она находится выше целевого уровня Банка России в 4%. За последние три месяца (апрель-июнь) инфляция SAAR составила ~5%. Это основная инфляция, на которую смотрит ЦБ. И она тоже выше уровня 4%.

Оперативные данные говорят, что кредитование в июне оставалось высоким, а за ним и спрос. Дефицит рабочей силы никуда не ушел, рубль ослабел на 10%, а цены на зерно и мясо вырастут на фоне более низкого урожая в 2023 году.

Почему не +100 б.п.

Об этом хорошо написали Твердые цифры. Если коротко, то по итогам июня текущая инфляция не складывается выше прогноза ЦБ в 4,5-6,5% на конец года, а инфляция SAAR в июне и инфляционные ожидания ниже исторических, когда ЦБ прибегал к более широкому шагу.

Ещё один аргумент описан в свежем докладе об инфляции от ЦБ, в котором он отметил, что устойчивые компоненты инфляции остаются около целевых 4%, а все ускорение в —«шумных» категориях.

Какая реакция может быть у облигаций

На сегодняшний день доходности коротких ОФЗ уже заложили повышение на 75-100 б.п. ОФЗ с погашением через год торгуется с доходностью 8,26%, а через 2 года — с доходностью 9,02%.

Поэтому в случае повышения на 50 б.п. и сохранения жесткого сигнала мы можем увидеть стабилизацию на рынке бондов. Дальнейшее ценообразование будет зависеть от оперативных данных в последующие два месяца до заседания 15 сентября.

Однако исключать риск более превентивных мер нельзя, и если ЦБ повысит ставку на 75-100 б.п. с сохранением жесткой риторики, то на рынках облигаций продолжится падение цен.

Автор: Сергей Пирогов

Комментируйте на Смартлабе:

https://smart-lab.ru/923881

21 июля состоится очередное заседание ЦБ РФ, на котором будет повышена ставка (это консенсус). Насчет шага идет дискуссия, но большинство склоняется к 50 б.п., т.е. до 8%.

Мы также считаем, что ставка будет повышена до 8%, и прозвучит сигнал к ужесточению, т.е. ЦБ скажет, что он допускает возможность повышения ключевой ставки на ближайших заседаниях для возвращения инфляции к 4%.

Почему все ждут повышения

В июне инфляция с сезонной корректировкой в годовом выражении (SAAR) составила 6,4%. В мае она была 4,9%. Т.е. два месяца подряд она находится выше целевого уровня Банка России в 4%. За последние три месяца (апрель-июнь) инфляция SAAR составила ~5%. Это основная инфляция, на которую смотрит ЦБ. И она тоже выше уровня 4%.

Оперативные данные говорят, что кредитование в июне оставалось высоким, а за ним и спрос. Дефицит рабочей силы никуда не ушел, рубль ослабел на 10%, а цены на зерно и мясо вырастут на фоне более низкого урожая в 2023 году.

Почему не +100 б.п.

Об этом хорошо написали Твердые цифры. Если коротко, то по итогам июня текущая инфляция не складывается выше прогноза ЦБ в 4,5-6,5% на конец года, а инфляция SAAR в июне и инфляционные ожидания ниже исторических, когда ЦБ прибегал к более широкому шагу.

Ещё один аргумент описан в свежем докладе об инфляции от ЦБ, в котором он отметил, что устойчивые компоненты инфляции остаются около целевых 4%, а все ускорение в —«шумных» категориях.

Какая реакция может быть у облигаций

На сегодняшний день доходности коротких ОФЗ уже заложили повышение на 75-100 б.п. ОФЗ с погашением через год торгуется с доходностью 8,26%, а через 2 года — с доходностью 9,02%.

Поэтому в случае повышения на 50 б.п. и сохранения жесткого сигнала мы можем увидеть стабилизацию на рынке бондов. Дальнейшее ценообразование будет зависеть от оперативных данных в последующие два месяца до заседания 15 сентября.

Однако исключать риск более превентивных мер нельзя, и если ЦБ повысит ставку на 75-100 б.п. с сохранением жесткой риторики, то на рынках облигаций продолжится падение цен.

Автор: Сергей Пирогов

Комментируйте на Смартлабе:

https://smart-lab.ru/923881

{kind=link}

TSMC (TSM) - обзор результатов крупнейшего завода чипов по итогам 2кв2023г

• Капитализация: $484 b / 103$ за акцию

• Выручка ТТМ:$72,4 b

• Операционная прибыль ТТМ:$33,4 b

• Чистая прибыль ТТМ: $31 b

• P/E TTM: 15,6

• P/E fwd 2023: 18

• P/B:4,7

• Дивиденды fwd 2023:1,9%

👉 Результаты отдельно за 2кв 2023г:

• Выручка ТТМ: $15,7 b (-13,7% г/г)

• Операционная прибыль ТТМ: $6,6 b (-23% г/г)

• Чистая прибыль ТТМ:$5,6 b (-23,3% г/г)

✅ Даже в условиях кризиса в отрасли полупроводников и ощутимого падения спроса на чипы, бизнес TSMC остаётся прибыльным и показывает результаты значительно лучше средних по сектору. За весь 2023г менеджмент ожидает падение выручки и чистой прибыли только на 10% и 25% соответственно.

✅ У TSMC сильный баланс с чистой денежной позициейв $21 млрд (чуть более 4% от капитализации). Этого будет достаточно для финансирования текущей инвест. программы до наступления стабилизации в секторе.

✅ Компания по понятным причинам пытается географически диверсифицировать свой бизнес и планирует построить новые заводы в США и ЕС. На это даже планируются местные субсидии (в США компания рассчитывает получитьпочти $15 млрд).

⚠️ Во 2кв даже после частичного сокращения капитальный затрат, TSMC получила убыток по FCF в $2,5 млрд. Ничего хорошего это конечно не значит, но в целом бизнес спокойно перенесёт такие убытки (кэш на балансе это покрывает).

⚠️ Очень интересный момент из отчёта про чипы для ИИ: «Спроса на ИИ чипы недостаточно чтобы покрыть общие потери в секторе». Более того, в среднесрочной перспективе менеджмент ожидает нормализации.

👉 Это к слову, о прогнозах кратного роста бизнеса от Nvidia. Главный производитель этих чипов такого оптимизма не разделяет.

❌ Я думаю все понимают, что TSMC больше всех в своём секторе зависит от геополитических рисков. И риски такого порядка (как минимум потеря основного завода) должны быть компенсированы значительным дисконтом.

👉Вывод:

В целом как бизнес TSMC оценён вполне интересно, особенно в среднесрочной перспективе (восстановление спроса + новые заводы), но компанию нельзя оценивать без учета геополитических рисков. Учитывая это, адекватной ценой для акций компании я считаюне более 65$ за акцию.

Автор: TAUREN

Пишите своё мнение в комментарии:

https://smart-lab.ru/923891

Держите #TSM ?

👍— держим!

🐳— нет!

• Капитализация: $484 b / 103$ за акцию

• Выручка ТТМ:$72,4 b

• Операционная прибыль ТТМ:$33,4 b

• Чистая прибыль ТТМ: $31 b

• P/E TTM: 15,6

• P/E fwd 2023: 18

• P/B:4,7

• Дивиденды fwd 2023:1,9%

👉 Результаты отдельно за 2кв 2023г:

• Выручка ТТМ: $15,7 b (-13,7% г/г)

• Операционная прибыль ТТМ: $6,6 b (-23% г/г)

• Чистая прибыль ТТМ:$5,6 b (-23,3% г/г)

✅ Даже в условиях кризиса в отрасли полупроводников и ощутимого падения спроса на чипы, бизнес TSMC остаётся прибыльным и показывает результаты значительно лучше средних по сектору. За весь 2023г менеджмент ожидает падение выручки и чистой прибыли только на 10% и 25% соответственно.

✅ У TSMC сильный баланс с чистой денежной позициейв $21 млрд (чуть более 4% от капитализации). Этого будет достаточно для финансирования текущей инвест. программы до наступления стабилизации в секторе.

✅ Компания по понятным причинам пытается географически диверсифицировать свой бизнес и планирует построить новые заводы в США и ЕС. На это даже планируются местные субсидии (в США компания рассчитывает получитьпочти $15 млрд).

⚠️ Во 2кв даже после частичного сокращения капитальный затрат, TSMC получила убыток по FCF в $2,5 млрд. Ничего хорошего это конечно не значит, но в целом бизнес спокойно перенесёт такие убытки (кэш на балансе это покрывает).

⚠️ Очень интересный момент из отчёта про чипы для ИИ: «Спроса на ИИ чипы недостаточно чтобы покрыть общие потери в секторе». Более того, в среднесрочной перспективе менеджмент ожидает нормализации.

👉 Это к слову, о прогнозах кратного роста бизнеса от Nvidia. Главный производитель этих чипов такого оптимизма не разделяет.

❌ Я думаю все понимают, что TSMC больше всех в своём секторе зависит от геополитических рисков. И риски такого порядка (как минимум потеря основного завода) должны быть компенсированы значительным дисконтом.

👉Вывод:

В целом как бизнес TSMC оценён вполне интересно, особенно в среднесрочной перспективе (восстановление спроса + новые заводы), но компанию нельзя оценивать без учета геополитических рисков. Учитывая это, адекватной ценой для акций компании я считаюне более 65$ за акцию.

Автор: TAUREN

Пишите своё мнение в комментарии:

https://smart-lab.ru/923891

Держите #TSM ?

👍— держим!

🐳— нет!

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ