Привилегированные акции Сургута по 40. Что дальше?

Аналитики Тинькофф были правы, а я ошибся, когда продал часть бумаг по 32 руб. за штуку из-за опасений того, что Сургут конвертировал кубышку в рубли по невыгодному курсу, зафиксировал +15% тогда. Теперь Сургут стоит 40. Кубышка на месте. Оказалось, что были иные расходы, которые съели прибыль.

Что дальше? Прибыль Сургута, из которой он платит дивиденды, состоит из 3-х частей:

— операционная деятельность (продажа нефти и нефтепродуктов)

— проценты по кубышке

— прибыль от переоценки кубышки в валюте

Мои ожидания по прибыли Сургута в 2023 году

• 395 млрд руб. операционной прибыли (на уровне 2021 года с учетом цен на нефть, в 2022 была 524 млрд руб.)

• 167 млрд руб. процентов к получению (как в 2022 году)

Прибыль от валютной переоценки зависит от курса доллара на конец года. 31 декабря 2022 года курс был 70,33 руб. за штуку.

Сейчас доллар торгуется около 85 руб. При закрытии доллара 31 декабря 2023 на уровне:

• 75 руб. / долл. (294 млрд руб. прибыли от переоценки)

• 80 руб. / долл. (608 млрд руб. прибыли от переоценки)

• 85 руб. / долл. (923 млрд руб. прибыли от переоценки)

Итого, прогнозируемая прибыль 2023 составит от 856 до 1 485 млрд руб., если вычесть пусть даже 20% на налоги, то чистая прибыль от 685 до 1 188 млрд руб.

При такой прибыли дивиденды на привилегированные акции составят от 6,3 руб. (при $ = 75) до 11 руб. (при $ = 85) на 1 акцию. Это дивидендная доходность даже при текущей цене 40 руб. за штуку от 15 до 27%. Самая высокая на российском рынке.

Резюме: лучше лишний раз не дергаться. Кубышка оказалась на месте, если бы месяц подождал, бумажная прибыль была бы 30% и средняя 29, я забрал всего 15%. Я считаю, что с учетом того, что кубышка на месте, потенциал для роста еще есть даже от текущих отметок, поэтому открыл позицию еще раз. Пока на небольшой объем, хочется взять пониже.

Пойдет выше, хорошо, опустится ниже – будет возможность дозакупиться. Я не верю, что доллар долго продержится на уровне 85 руб. за штуку, но даже при курсе 75-77 руб. див доходность выше 15%. Первая цель по Сургуту привилегированному 50 руб. за штуку.

Автор: Влад | Про деньги

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/916861.php

#SNGS тарите?

🔥— конечно!

🐳— конечно нет!

Аналитики Тинькофф были правы, а я ошибся, когда продал часть бумаг по 32 руб. за штуку из-за опасений того, что Сургут конвертировал кубышку в рубли по невыгодному курсу, зафиксировал +15% тогда. Теперь Сургут стоит 40. Кубышка на месте. Оказалось, что были иные расходы, которые съели прибыль.

Что дальше? Прибыль Сургута, из которой он платит дивиденды, состоит из 3-х частей:

— операционная деятельность (продажа нефти и нефтепродуктов)

— проценты по кубышке

— прибыль от переоценки кубышки в валюте

Мои ожидания по прибыли Сургута в 2023 году

• 395 млрд руб. операционной прибыли (на уровне 2021 года с учетом цен на нефть, в 2022 была 524 млрд руб.)

• 167 млрд руб. процентов к получению (как в 2022 году)

Прибыль от валютной переоценки зависит от курса доллара на конец года. 31 декабря 2022 года курс был 70,33 руб. за штуку.

Сейчас доллар торгуется около 85 руб. При закрытии доллара 31 декабря 2023 на уровне:

• 75 руб. / долл. (294 млрд руб. прибыли от переоценки)

• 80 руб. / долл. (608 млрд руб. прибыли от переоценки)

• 85 руб. / долл. (923 млрд руб. прибыли от переоценки)

Итого, прогнозируемая прибыль 2023 составит от 856 до 1 485 млрд руб., если вычесть пусть даже 20% на налоги, то чистая прибыль от 685 до 1 188 млрд руб.

При такой прибыли дивиденды на привилегированные акции составят от 6,3 руб. (при $ = 75) до 11 руб. (при $ = 85) на 1 акцию. Это дивидендная доходность даже при текущей цене 40 руб. за штуку от 15 до 27%. Самая высокая на российском рынке.

Резюме: лучше лишний раз не дергаться. Кубышка оказалась на месте, если бы месяц подождал, бумажная прибыль была бы 30% и средняя 29, я забрал всего 15%. Я считаю, что с учетом того, что кубышка на месте, потенциал для роста еще есть даже от текущих отметок, поэтому открыл позицию еще раз. Пока на небольшой объем, хочется взять пониже.

Пойдет выше, хорошо, опустится ниже – будет возможность дозакупиться. Я не верю, что доллар долго продержится на уровне 85 руб. за штуку, но даже при курсе 75-77 руб. див доходность выше 15%. Первая цель по Сургуту привилегированному 50 руб. за штуку.

Автор: Влад | Про деньги

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/916861.php

#SNGS тарите?

🔥— конечно!

🐳— конечно нет!

{kind=link}

Сургутнефтегаз (SNGS, SNGSP) за 1П2023 заработал уже заработал 7,8р дивидендов на префы

▫️ Капитализация:1,5 трлн р (о — 31,2 р, п — 56,4 р)

▫️ fwd p/e 2023: 1,3

▫️ fwd дивиденд 2023 (преф): 19,5%

Впервые с августа 2021 года компания раскрыла отчетность по МСФО. Часть данных скрыта, но ключевые моменты можно увидеть:

1. Если вычесть все обязательства, то кубышка сейчассоставляет примерно 4,6 трлн рублей по МСФО

2. Финансовые доходы за 1П2023 составили 112 млрд р (2,4% от размера кубышки), т.е. доходность явно говорит о том, что бОльшая часть средств размещена НЕ в рублях и НЕ в юанях

На операционном уровне бизнес показал 236 млрд р прибыли, с учетом налога на прибыль будет 189 млрд р. По итогам 2023 прибыль от основной деятельности может составить больше 400 млрд р по МСФО, если учесть ослабление рубля и рост цен на нефть.

Прибыль от курсовых разницы в 1П2023 составила 690 млрд р, это при том, что курс $ на 30 июня был 87,03 р. Если на конец года курс будет 90р, то это принесет еще около150 млрд р дохода от переоценки.

По грубым прикидкам, компания заработает около 1,2 трлн р чистой прибыли (fwd p/e 2023 = 1.3). По МСФО и РСБУ результаты будут скорее всего ± одинаковыми, поэтому дивиденды на префы могут быть около11 рублей на акцию (19,5% к текущей цене).

Результаты во многом зависят от курса валюты, поэтому если мы увидим курс 80р за доллар на конец года, то и дивидендов на префы будет около 8 рублей, что при текущей цене акций не много.

Выводы:

Сургутнефтегаза — одна из лучших компаний в секторе, так как финансовая стабильность компании подкреплена огромной финансовой подушкой. Зарабатывать прибыль, платить дивиденды и показывать минимальные темпы роста компания будет практически в любом случае.

На мой взгляд, стоит Сургут преф уже давно недешево, так как прибыли от курсовой разницы скорее всего не будет уже в следующем году и дивиденд будет минимальным.

Но если ждете продолжения девальвации или использования кубышки для покупки активов — это хороший вариант. Обычку не рассматривал бы, не вижу никаких преимуществ перед префами, при текущих ценах и див. доходности обычка из года в год приносит убытки в реальном выражении, не более.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/946296

#SNGS держим?

👍— держим!

🐳— не держим!

▫️ Капитализация:1,5 трлн р (о — 31,2 р, п — 56,4 р)

▫️ fwd p/e 2023: 1,3

▫️ fwd дивиденд 2023 (преф): 19,5%

Впервые с августа 2021 года компания раскрыла отчетность по МСФО. Часть данных скрыта, но ключевые моменты можно увидеть:

1. Если вычесть все обязательства, то кубышка сейчассоставляет примерно 4,6 трлн рублей по МСФО

2. Финансовые доходы за 1П2023 составили 112 млрд р (2,4% от размера кубышки), т.е. доходность явно говорит о том, что бОльшая часть средств размещена НЕ в рублях и НЕ в юанях

На операционном уровне бизнес показал 236 млрд р прибыли, с учетом налога на прибыль будет 189 млрд р. По итогам 2023 прибыль от основной деятельности может составить больше 400 млрд р по МСФО, если учесть ослабление рубля и рост цен на нефть.

Прибыль от курсовых разницы в 1П2023 составила 690 млрд р, это при том, что курс $ на 30 июня был 87,03 р. Если на конец года курс будет 90р, то это принесет еще около150 млрд р дохода от переоценки.

По грубым прикидкам, компания заработает около 1,2 трлн р чистой прибыли (fwd p/e 2023 = 1.3). По МСФО и РСБУ результаты будут скорее всего ± одинаковыми, поэтому дивиденды на префы могут быть около11 рублей на акцию (19,5% к текущей цене).

Результаты во многом зависят от курса валюты, поэтому если мы увидим курс 80р за доллар на конец года, то и дивидендов на префы будет около 8 рублей, что при текущей цене акций не много.

Выводы:

Сургутнефтегаза — одна из лучших компаний в секторе, так как финансовая стабильность компании подкреплена огромной финансовой подушкой. Зарабатывать прибыль, платить дивиденды и показывать минимальные темпы роста компания будет практически в любом случае.

На мой взгляд, стоит Сургут преф уже давно недешево, так как прибыли от курсовой разницы скорее всего не будет уже в следующем году и дивиденд будет минимальным.

Но если ждете продолжения девальвации или использования кубышки для покупки активов — это хороший вариант. Обычку не рассматривал бы, не вижу никаких преимуществ перед префами, при текущих ценах и див. доходности обычка из года в год приносит убытки в реальном выражении, не более.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/946296

#SNGS держим?

👍— держим!

🐳— не держим!

{kind=link}

ТОП-10 акций с самыми стабильными выплатами дивидендов

Автор: dividends, yeah!

Чтобы выбирать дивидендные акции в портфель, необходимо ставить фильтры, через которые, те или иные компании, ну никак, не могут быть в портфеле инвестора. Просто пример – ВТБ, дивидендов нет, значит нет акций компании в портфеле. Да, бизнес может шикарный, прибыль, выручка, все растет, но на собрании директоров решают, что дивиденды выплачены быть не могут – в топку!

Самый первый и главный фильтр – стабильность выплат. Некоторые компании могут пропустить год, всякое бывает, например, Сбер из-за специальной военной войны, санкций и трудностей в экономике. Если кто не знал, сбер через год выплатил то, что должен был выплатить в 2022 году, но кто-то уже продал его на тот момент и не получил дивиденды, се ля ви!

Продолжим, есть такой показатель DSI (Dividend Stability Index) – индекс стабильности дивидендов, позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер.

👉 DSI = 1 – Дивиденды по акции повышались 7 лет подряд

👉 DSI ≥ 0,6 – Дивиденды по акции выплачивались последние 6 и более лет подряд из 7, при этом либо, наблюдается тенденция к их повышению, либо компания выплачивает одинаковые дивиденды каждый год.

Сегодня в подборке будут компании с индексом DSI от 0,6 до 1.

👉 Транснефть-п (#TRNFP) DSI – 0,64

Выплаты за последние 5 лет с 2019 года: 10 706 руб (6%), 11 612 руб (8%), 9 224 руб (5%), 10 497 руб (9%), 16 665 руб (12%)

👉 Интер РАО (#IRAO) DSI – 0,64

Выплаты за последние 5 лет с 2019 года: 0,1962руб (3,84%), 0,1807 руб (3,49%), 0,2366 руб (7,31%), 0,2837 руб (6,5%), 0,326 руб (7,75%)

👉 Башнефть-п (#BANEP) DSI – 0,64

Выплаты за последние 5 лет с 2019 года: 158,9 руб (8,9%), 107,8 руб (7,4%), 117,3 руб (13,8%), 199,9 руб (12,8%)

👉 Роснефть (#ROSN) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 26,67 руб (6,37%), 18,07 руб (4,51%), 24,97 руб (4,08%), 23,63 руб (6,47%), 38,36 руб (9,29%)

👉 Газпром нефть (#SIBN) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 26,09 руб (6,21%), 24,82 руб (7,17%), 50 руб (9,42%), 85,78 руб (17,58%), 95,1 руб (11,22%)

👉 Татнефть (#TATN) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 119,11 руб (15,68%), 9,94 руб (2,14%), 28,82 руб (5,18%), 58,83 руб (14,73%), 62,11 руб (11,73%)

👉 Банк Санкт-Петербург (#BSPB) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 3,71 руб (6,85%), 3,33 руб (5,73%), 4,56 руб (6,04%), 11,81 руб (11,41%), 40,24 руб (19,41%)

👉 Сургутнефтегаз (#SNGS) DSI – 0,86

Выплаты за последние 5 лет с 2019 года: 0,65 руб (2,42%), 0,65 руб (1,76%), 0,7 руб (2,07%), 0,8 руб (3,27%), 0,8 руб (2,68%)

👉 Новатэк (#NVTK) DSI – 0,96

Выплаты за последние 5 лет с 2019 года: 31 руб (2,5%), 29,9 руб (2,8%), 51,4 руб (3,1%), 88,8 руб (8,6%), 95,1 руб (6,5%)

👉 Лукойл (#LKOH) DSI – 1,0

Выплаты за последние 5 лет с 2019 года: 347 руб (5,9%), 396 руб (7,3%), 553 руб (8,1%), 793 руб (17,1%), 885 руб (14,2%)

Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1003619

😍 аналитика🔄 новости🔄 бонды

Автор: dividends, yeah!

Чтобы выбирать дивидендные акции в портфель, необходимо ставить фильтры, через которые, те или иные компании, ну никак, не могут быть в портфеле инвестора. Просто пример – ВТБ, дивидендов нет, значит нет акций компании в портфеле. Да, бизнес может шикарный, прибыль, выручка, все растет, но на собрании директоров решают, что дивиденды выплачены быть не могут – в топку!

Самый первый и главный фильтр – стабильность выплат. Некоторые компании могут пропустить год, всякое бывает, например, Сбер из-за специальной военной войны, санкций и трудностей в экономике. Если кто не знал, сбер через год выплатил то, что должен был выплатить в 2022 году, но кто-то уже продал его на тот момент и не получил дивиденды, се ля ви!

Продолжим, есть такой показатель DSI (Dividend Stability Index) – индекс стабильности дивидендов, позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер.

Сегодня в подборке будут компании с индексом DSI от 0,6 до 1.

Выплаты за последние 5 лет с 2019 года: 10 706 руб (6%), 11 612 руб (8%), 9 224 руб (5%), 10 497 руб (9%), 16 665 руб (12%)

Выплаты за последние 5 лет с 2019 года: 0,1962руб (3,84%), 0,1807 руб (3,49%), 0,2366 руб (7,31%), 0,2837 руб (6,5%), 0,326 руб (7,75%)

Выплаты за последние 5 лет с 2019 года: 158,9 руб (8,9%), 107,8 руб (7,4%), 117,3 руб (13,8%), 199,9 руб (12,8%)

Выплаты за последние 5 лет с 2019 года: 26,67 руб (6,37%), 18,07 руб (4,51%), 24,97 руб (4,08%), 23,63 руб (6,47%), 38,36 руб (9,29%)

Выплаты за последние 5 лет с 2019 года: 26,09 руб (6,21%), 24,82 руб (7,17%), 50 руб (9,42%), 85,78 руб (17,58%), 95,1 руб (11,22%)

Выплаты за последние 5 лет с 2019 года: 119,11 руб (15,68%), 9,94 руб (2,14%), 28,82 руб (5,18%), 58,83 руб (14,73%), 62,11 руб (11,73%)

Выплаты за последние 5 лет с 2019 года: 3,71 руб (6,85%), 3,33 руб (5,73%), 4,56 руб (6,04%), 11,81 руб (11,41%), 40,24 руб (19,41%)

Выплаты за последние 5 лет с 2019 года: 0,65 руб (2,42%), 0,65 руб (1,76%), 0,7 руб (2,07%), 0,8 руб (3,27%), 0,8 руб (2,68%)

Выплаты за последние 5 лет с 2019 года: 31 руб (2,5%), 29,9 руб (2,8%), 51,4 руб (3,1%), 88,8 руб (8,6%), 95,1 руб (6,5%)

Выплаты за последние 5 лет с 2019 года: 347 руб (5,9%), 396 руб (7,3%), 553 руб (8,1%), 793 руб (17,1%), 885 руб (14,2%)

Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1003619

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Сургутнефтегаз (SNGS): тайны, дивы, перспективы. И что с кубышкой?

Самая закрытая компания из голубых фишек Мосбиржи и главная «кубышка» всея российского рынка — Сургутнефтегаз опубликовал консолидированную отчетность по МСФО за 2023 год и одновременно с этим представил результаты по РСБУ за 1 квартал 2024. Компания безусловно интересная и даже таинственная, так что давайте-ка «сверим часы» по ней.

ПАО «Сургутнефтегаз» — одна из крупнейших вертикально интегрированных нефтяных и газодобывающих компаний в РФ. На её долю приходится 11% нефтедобычи страны и более 6% нефтепереработки. По итогам 2022 компания стала 3-й по объемам добычи в России после "Лукойла" и "Роснефти".

👉Основные результаты по МСФО:

● Выручка: 2,25 трлн ₽ (-4,7% г/г)

● Операционная прибыль: 534 млрд ₽ (-18,4% г/г)

● Чистая прибыль: 1,32 трлн ₽ (x4,12 г/г)

● Общий долг: 953 млрд ₽ (+38,3% г/г)

● Собственный капитал: 7,086 трлн ₽ (+22,2% г/г)

👉Главное из отчета Сургутнефтегаза:

● Выручка снизилась на 4,6% до 2,245 трлн ₽. При этом выручка от продажи нефти упала на 4,9% до 1,479 трлн ₽, а от реализации нефтепродуктов – на 4,4%, до 728,5 млрд ₽.

● Чистая прибыль взлетела более чем в 4(!) раза и достигла умопомрачительных 2,245 трлн. Такой рост был достигнут за счет курсовых разниц — это принесло компании 880 млрд ₽ из-за резкого ослабления рубля. А в 2022 году наоборот был убыток 340 млрд.

● Собственный капитал продолжает расти ударными темпами и по итогам 2023 года превысил 7 трлн ₽. На фоне такого объема активов, общий долг в 950 млрд ₽ кажется совершенно пустячным. Свободный денежный поток (FCF) составил 627 млрд ₽ — гигантская сумма, на которую СНГ мог бы спокойно купить целиком такие компании, как МТС, Тинькофф или ММК.

● Компания также опубликовала результаты по РСБУ за 1 кв. 2024 г. Согласно отчету, выручка выросла на 57,1% г/г до 650 млрд ₽. Прибыль от продаж увеличилась на 39,9% г/г до 123 млрд ₽. Чистая прибыль, напротив, упала на 29,8% г/г до 268 млрд ₽ из-за сокращения добычи нефти.

👉Дивиденды Сургутнефтегаза

Дивполитика компании по привилегированным акциям предполагает выплату 10% от чистой прибыли по РСБУ, разделенной на число «префов», которые составляют 25% уставного капитала. По «обычке» дивы не регламентированы и дивдоходность по ним за последние 10 лет не превышала 3,3%

Таким образом, расчетный дивиденд за 2023 год по «префам» составляет около 12,3₽. Это около 18% дивдоходности по текущим ценам.

За 1 кв. 2024 года компания уже ориентировочно заработала 2,5₽ на привилегированную акцию (3,5% доходности). Впрочем, финальные дивы будут во многом зависеть от курса доллара. Если курс USD/RUB в течение 2024 года будет стабильным, это означает значительное снижение дивидендов по итогам года.

👉Перспективы акций Сургутнефтегаза

СНГ показал сильные финансовые результаты за 2023 год. 1-й квартал 2024 года также вышел неплохим, но чистая прибыль снизилась на 30% г/г из-за высокой базы 1 квартала 2023 и снижения объемов добычи.

Сургут — уникальная компания, которая стоит гораздо меньше, чем запас кэша у неё на счетах. Представьте, что вам предлагают чемодан с миллионом долларов за условные 600 тыс. долларов — вот так можно охарактеризовать капитализацию СНГ. А ведь кроме денег, у компании ещё есть прибыльный бизнес и куча реальных активов.

👉Акции отреагировали на отчетность продолжением роста. Сейчас бумаги торгуются на историческом максимуме.

👉Потенциальные риски

Укрепление рубля, снижение цен на нефть, усиление санкций, рост налогов на нефтяную отрасль. А также риск того, что прилетят какие-то негативные новости по поводу кубышки, которая является главным «магнитом» для инвесторов.

https://smart-lab.ru/mobile/topic/1016831

#SNGS держим?

👍— держим!

🐳 — не держим!

😍 аналитика🔄 новости🔄 бонды

Самая закрытая компания из голубых фишек Мосбиржи и главная «кубышка» всея российского рынка — Сургутнефтегаз опубликовал консолидированную отчетность по МСФО за 2023 год и одновременно с этим представил результаты по РСБУ за 1 квартал 2024. Компания безусловно интересная и даже таинственная, так что давайте-ка «сверим часы» по ней.

ПАО «Сургутнефтегаз» — одна из крупнейших вертикально интегрированных нефтяных и газодобывающих компаний в РФ. На её долю приходится 11% нефтедобычи страны и более 6% нефтепереработки. По итогам 2022 компания стала 3-й по объемам добычи в России после "Лукойла" и "Роснефти".

👉Основные результаты по МСФО:

● Выручка: 2,25 трлн ₽ (-4,7% г/г)

● Операционная прибыль: 534 млрд ₽ (-18,4% г/г)

● Чистая прибыль: 1,32 трлн ₽ (x4,12 г/г)

● Общий долг: 953 млрд ₽ (+38,3% г/г)

● Собственный капитал: 7,086 трлн ₽ (+22,2% г/г)

👉Главное из отчета Сургутнефтегаза:

● Выручка снизилась на 4,6% до 2,245 трлн ₽. При этом выручка от продажи нефти упала на 4,9% до 1,479 трлн ₽, а от реализации нефтепродуктов – на 4,4%, до 728,5 млрд ₽.

● Чистая прибыль взлетела более чем в 4(!) раза и достигла умопомрачительных 2,245 трлн. Такой рост был достигнут за счет курсовых разниц — это принесло компании 880 млрд ₽ из-за резкого ослабления рубля. А в 2022 году наоборот был убыток 340 млрд.

● Собственный капитал продолжает расти ударными темпами и по итогам 2023 года превысил 7 трлн ₽. На фоне такого объема активов, общий долг в 950 млрд ₽ кажется совершенно пустячным. Свободный денежный поток (FCF) составил 627 млрд ₽ — гигантская сумма, на которую СНГ мог бы спокойно купить целиком такие компании, как МТС, Тинькофф или ММК.

● Компания также опубликовала результаты по РСБУ за 1 кв. 2024 г. Согласно отчету, выручка выросла на 57,1% г/г до 650 млрд ₽. Прибыль от продаж увеличилась на 39,9% г/г до 123 млрд ₽. Чистая прибыль, напротив, упала на 29,8% г/г до 268 млрд ₽ из-за сокращения добычи нефти.

👉Дивиденды Сургутнефтегаза

Дивполитика компании по привилегированным акциям предполагает выплату 10% от чистой прибыли по РСБУ, разделенной на число «префов», которые составляют 25% уставного капитала. По «обычке» дивы не регламентированы и дивдоходность по ним за последние 10 лет не превышала 3,3%

Таким образом, расчетный дивиденд за 2023 год по «префам» составляет около 12,3₽. Это около 18% дивдоходности по текущим ценам.

За 1 кв. 2024 года компания уже ориентировочно заработала 2,5₽ на привилегированную акцию (3,5% доходности). Впрочем, финальные дивы будут во многом зависеть от курса доллара. Если курс USD/RUB в течение 2024 года будет стабильным, это означает значительное снижение дивидендов по итогам года.

👉Перспективы акций Сургутнефтегаза

СНГ показал сильные финансовые результаты за 2023 год. 1-й квартал 2024 года также вышел неплохим, но чистая прибыль снизилась на 30% г/г из-за высокой базы 1 квартала 2023 и снижения объемов добычи.

Сургут — уникальная компания, которая стоит гораздо меньше, чем запас кэша у неё на счетах. Представьте, что вам предлагают чемодан с миллионом долларов за условные 600 тыс. долларов — вот так можно охарактеризовать капитализацию СНГ. А ведь кроме денег, у компании ещё есть прибыльный бизнес и куча реальных активов.

👉Акции отреагировали на отчетность продолжением роста. Сейчас бумаги торгуются на историческом максимуме.

👉Потенциальные риски

Укрепление рубля, снижение цен на нефть, усиление санкций, рост налогов на нефтяную отрасль. А также риск того, что прилетят какие-то негативные новости по поводу кубышки, которая является главным «магнитом» для инвесторов.

https://smart-lab.ru/mobile/topic/1016831

#SNGS держим?

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

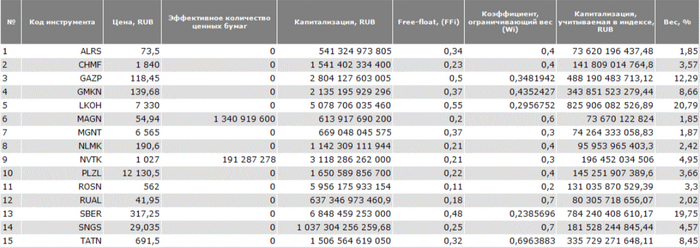

ТОП-5 акций в 2024 году. Как ведут себя голубые фишки?

В индекс попадают 15 наиболее ликвидных компаний российского фондового рынка. Вес на одну компании в индексе ограничен 20%. Ребалансировка 4 раза в год (третья пятница марта, июня, сентября и декабря).

На сегодняшний день индекс представлен следующими компаниями, в скобках указан вес компании в индексе в процентах:

Лукойл (20,79%), Сбербанк (19,75%), Газпром (12,29%), Норникель (8,66%), Татнефть (8,45%), Новатэк (4,95%), Сургутнефтегаз (4,57%), Северсталь (3,57%), Полюс Золото (3,66%), Роснефть (3,3%), НЛМК (2,42%), Русал (2,02%), Магнит (1,87%), Алроса (1,85%), ММК (1,85%)

👉Северсталь (#CHMF)

Рост +31,77%

Сталевары ворвались в новый год с кэшом на балансе и возобновлением дивидендных выплат, да так, что уже объявили за 2023 и за 1 кв 2024, а еще планируют вернуться к ежеквартальным выплатам. НЛМК прибили после дивгэпа, посмотрим, что будет с череповчанами.

👉Русал (#RUAL)

Рост +21,88%

Росли на том, что цены на алюминий скакнули вверх, из-за возможных санкций на российский алюминий увеличились продажи в страны ЕС. Компания меня не вдохновляет. Терки с Норникелем, огромный долг Русала, да и рынок у них очень конкурентный, но быть в топе голубых фишек на сегодняшний день им это не мешает.

👉Сбербанк (#SBER)

Рост +16,69%

Машина по зарабатыванию денег. Выпускает отчеты с увеличивающейся чистой прибылью, как автомат Калашникова, обоснованный рост, обоснованно, одной из самой сильной бумаги на российском фондовом рынке.

👉Полюс Золото (#PLZL)

Рост +13,33%

Цены на золото на максимумах, что и толкало котировки бумаг вверх. История с невыплатами дивидендов немного подпортила рост акций в 2024 году, но свои 13%, компания прибавила. Менеджмент заявил, что хочет придерживаться своей дивидендной политики, но сдерживающие факторы пока поставили на паузу выплаты. Берем попкорн и следим за золотодобытчиком.

👉Сургутнефтегаз (#SNGS)

Рост +8,55%

Свидетели кубышки Сургутовой надеются на ее расчехление когда-нибудь. Цены на нефть и курс рубля давали зарабатывать нашим нефтяникам хорошие прибыли. Компания гуд, но с дивидендами не гуд. Мой нефтяной гараж занят другими четырьмя геликами

Пару слов про аутсайдеров полугодичного марафона на российском рынке. Как ни странно. и тут Газпром тоже не на первом месте. Тройка антилидеров выглядит следующим образом:

👉Новатэк (-29,75%)

👉Газпром (-25,67%)

👉Норникель (-13,87%)

Вот так в 2024 году ведут себя эти мастодонты. Новатэк в санкциях, как в шелках, Газпром отрицательно зарабатывает, надеемся на его восстановление, а Потанин хочет в Бахрейн и Китай, возможно, там его производству будет лучше, а почему бы и нет?

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1027326

В индекс попадают 15 наиболее ликвидных компаний российского фондового рынка. Вес на одну компании в индексе ограничен 20%. Ребалансировка 4 раза в год (третья пятница марта, июня, сентября и декабря).

На сегодняшний день индекс представлен следующими компаниями, в скобках указан вес компании в индексе в процентах:

Лукойл (20,79%), Сбербанк (19,75%), Газпром (12,29%), Норникель (8,66%), Татнефть (8,45%), Новатэк (4,95%), Сургутнефтегаз (4,57%), Северсталь (3,57%), Полюс Золото (3,66%), Роснефть (3,3%), НЛМК (2,42%), Русал (2,02%), Магнит (1,87%), Алроса (1,85%), ММК (1,85%)

👉Северсталь (#CHMF)

Рост +31,77%

Сталевары ворвались в новый год с кэшом на балансе и возобновлением дивидендных выплат, да так, что уже объявили за 2023 и за 1 кв 2024, а еще планируют вернуться к ежеквартальным выплатам. НЛМК прибили после дивгэпа, посмотрим, что будет с череповчанами.

👉Русал (#RUAL)

Рост +21,88%

Росли на том, что цены на алюминий скакнули вверх, из-за возможных санкций на российский алюминий увеличились продажи в страны ЕС. Компания меня не вдохновляет. Терки с Норникелем, огромный долг Русала, да и рынок у них очень конкурентный, но быть в топе голубых фишек на сегодняшний день им это не мешает.

👉Сбербанк (#SBER)

Рост +16,69%

Машина по зарабатыванию денег. Выпускает отчеты с увеличивающейся чистой прибылью, как автомат Калашникова, обоснованный рост, обоснованно, одной из самой сильной бумаги на российском фондовом рынке.

👉Полюс Золото (#PLZL)

Рост +13,33%

Цены на золото на максимумах, что и толкало котировки бумаг вверх. История с невыплатами дивидендов немного подпортила рост акций в 2024 году, но свои 13%, компания прибавила. Менеджмент заявил, что хочет придерживаться своей дивидендной политики, но сдерживающие факторы пока поставили на паузу выплаты. Берем попкорн и следим за золотодобытчиком.

👉Сургутнефтегаз (#SNGS)

Рост +8,55%

Свидетели кубышки Сургутовой надеются на ее расчехление когда-нибудь. Цены на нефть и курс рубля давали зарабатывать нашим нефтяникам хорошие прибыли. Компания гуд, но с дивидендами не гуд. Мой нефтяной гараж занят другими четырьмя геликами

Пару слов про аутсайдеров полугодичного марафона на российском рынке. Как ни странно. и тут Газпром тоже не на первом месте. Тройка антилидеров выглядит следующим образом:

👉Новатэк (-29,75%)

👉Газпром (-25,67%)

👉Норникель (-13,87%)

Вот так в 2024 году ведут себя эти мастодонты. Новатэк в санкциях, как в шелках, Газпром отрицательно зарабатывает, надеемся на его восстановление, а Потанин хочет в Бахрейн и Китай, возможно, там его производству будет лучше, а почему бы и нет?

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1027326

{kind=link}

Кто проиграет от снижения ставки?

Пока рынок внимательно следит за геополитикой, на внутреннем треке происходят не менее интересные вещи.

В первую очередь это касается облигаций, куда хлынули «умные деньги» — акулы выкупили все размещения Минфина, и тот досрочно выполнил свой план. То же самое происходит с корпоративными бумагами, интерес к которым так же растет.

⚡️ Вместе с тем недельная инфляция пошла на спад — последнее ее значение стало минимальным с октября 2024 года. Падают инфляционные ожидания, охлаждается кредитная активность, впервые за полтора года выросла безработица.

Так что ключевая ставка все же работает — отсюда и такая активность на рынке долга, который закладывает ее более раннее снижение. Если раньше все говорили о втором полугодии, то сейчас есть предпосылки смягчения уже в апреле или июне.

Для большинства компаний это позитив, но для некоторых это станет негативным событием. Кто же проиграет от снижения ставки?

👉 Банк Санкт-Петербург #BSBP

За последние годы он просто расцвел, и не последнюю роль тут сыграла ключевая ставка. Пока конкуренты страдают, этот банк берет дешевые деньги (бюджетников) и занимает их надежным юрикам, извлекая огромную прибыль.

Поэтому у него такая высокая рентабельность — в прошлом году она составила 27,1%. У того же Сбера этот показатель заметно ниже — лишь 24%, а в 4 квартале вообще 20,6%.

👉 Мосбиржа #MOEX

У нашего казино есть две статьи доходов — комиссии за сделки и проценты от денег, хранящихся на счетах клиентов. Благодаря высокой ставке, только на этих процентах компания заработала 92 млрд. рублей (против 55 млрд. годом ранее).

Когда ставка начнет снижаться, процентные доходы станут менее жирными — и вряд ли рост комиссионных сможет их компенсировать.

👉 ИнтерРАО #IRAO

Только вдумайтесь в эти цифры — кубышка принесла компании 84 миллиарда, в то время как основной бизнес дал 108 млрд. рублей. По факту бизнес не успевает за инфляцией, а весь ее рост обеспечен денежной подушкой.

И когда процентные доходы начнут падать, прибыль компании уйдет в боковик — это не смертельно, но и уже не так привлекательно.

👉 Транснефть #TRNF

Тут мы видим похожую картину — у компании большая кубышка (680 млрд. рублей), которая дает ей процентные доходы. При этом основной бизнес стагнирует — тарифы не успевают за расходами, а амортизация растет из-за инфляции.

И все бы ничего, если бы не повышение налогов — вместе со снижением процентов это приведет к падению прибыли.

👉 Сургут #SNGS

А тут все не так однозначно, ведь мы не знаем точной структуры кубышки. Часть ее хранится в рублях — при снижении ставки упадут рублевые доходы, а часть вложена в валюту — при смягчении ДКП рубль ослабнет, что даст валютную переоценку.

Так что тут остается лишь гадать — чаша весов может качнуться как в одну, так и в другую сторону.

👉 Озон #OZON

Свежий отчет показал, насколько быстро растет финтех-направление — за 2024 год его выручка выросла до 93 млрд. рублей (+190%!). У клиентов на картах остаются деньги, которые просто размещаются по текущим ставкам.

А теперь следим за руками — EBITDA компании составила 40 млрд. рублей, при этом банк принес 32 млрд. рублей. Так что финтех очень важен — и пока непонятно, как он отработает при снижении ставки.

Cyberwish не стал включать сюда Лукойл #LKOH и Юнипро #UPER — для первого кубышка не так важна, а вторая потратит все деньги на модернизацию. А так вроде бы никого не забыл

https://smart-lab.ru/mobile/topic/1125510/

Пока рынок внимательно следит за геополитикой, на внутреннем треке происходят не менее интересные вещи.

В первую очередь это касается облигаций, куда хлынули «умные деньги» — акулы выкупили все размещения Минфина, и тот досрочно выполнил свой план. То же самое происходит с корпоративными бумагами, интерес к которым так же растет.

Так что ключевая ставка все же работает — отсюда и такая активность на рынке долга, который закладывает ее более раннее снижение. Если раньше все говорили о втором полугодии, то сейчас есть предпосылки смягчения уже в апреле или июне.

Для большинства компаний это позитив, но для некоторых это станет негативным событием. Кто же проиграет от снижения ставки?

За последние годы он просто расцвел, и не последнюю роль тут сыграла ключевая ставка. Пока конкуренты страдают, этот банк берет дешевые деньги (бюджетников) и занимает их надежным юрикам, извлекая огромную прибыль.

Поэтому у него такая высокая рентабельность — в прошлом году она составила 27,1%. У того же Сбера этот показатель заметно ниже — лишь 24%, а в 4 квартале вообще 20,6%.

У нашего казино есть две статьи доходов — комиссии за сделки и проценты от денег, хранящихся на счетах клиентов. Благодаря высокой ставке, только на этих процентах компания заработала 92 млрд. рублей (против 55 млрд. годом ранее).

Когда ставка начнет снижаться, процентные доходы станут менее жирными — и вряд ли рост комиссионных сможет их компенсировать.

Только вдумайтесь в эти цифры — кубышка принесла компании 84 миллиарда, в то время как основной бизнес дал 108 млрд. рублей. По факту бизнес не успевает за инфляцией, а весь ее рост обеспечен денежной подушкой.

И когда процентные доходы начнут падать, прибыль компании уйдет в боковик — это не смертельно, но и уже не так привлекательно.

Тут мы видим похожую картину — у компании большая кубышка (680 млрд. рублей), которая дает ей процентные доходы. При этом основной бизнес стагнирует — тарифы не успевают за расходами, а амортизация растет из-за инфляции.

И все бы ничего, если бы не повышение налогов — вместе со снижением процентов это приведет к падению прибыли.

А тут все не так однозначно, ведь мы не знаем точной структуры кубышки. Часть ее хранится в рублях — при снижении ставки упадут рублевые доходы, а часть вложена в валюту — при смягчении ДКП рубль ослабнет, что даст валютную переоценку.

Так что тут остается лишь гадать — чаша весов может качнуться как в одну, так и в другую сторону.

Свежий отчет показал, насколько быстро растет финтех-направление — за 2024 год его выручка выросла до 93 млрд. рублей (+190%!). У клиентов на картах остаются деньги, которые просто размещаются по текущим ставкам.

А теперь следим за руками — EBITDA компании составила 40 млрд. рублей, при этом банк принес 32 млрд. рублей. Так что финтех очень важен — и пока непонятно, как он отработает при снижении ставки.

Cyberwish не стал включать сюда Лукойл #LKOH и Юнипро #UPER — для первого кубышка не так важна, а вторая потратит все деньги на модернизацию. А так вроде бы никого не забыл

https://smart-lab.ru/mobile/topic/1125510/

Please open Telegram to view this post

VIEW IN TELEGRAM