Соллерс (SVAV) - на каких событиях акции сделали х4 с начала года

Капитализация: 27,9 млрд (813 р/акция)

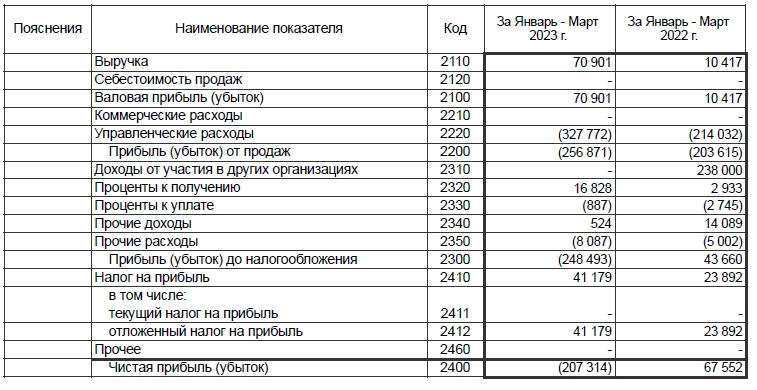

▫️Выручка 1П2022 (МСФО): 26,2 млрд (-29% г/г)

▫️Прибыль 2022 (РСБУ): 253 млн р

▫️P/B (МСФО):1,6

▫️Дивиденды 2022: 5,6%

▫️fwd P/E 2023-2025 от 11 до 17

Соллерс Авто (SOLLERS Auto) – это ведущая российская компания в области автомобилестроения. Владеет заводом УАЗ, промплощадкой ЗМЗ, СОЛЛЕРС АЛАБУГА, инжиниринговым центром и еще рядом активов.

Компания отчиталась за 2022й год и 1кв2023 года только по РСБУ. Эти данные не дают объективного понимания того, что происходит с бизнесом, но именно на них основан весь текущий позитив в акциях.

«Соллерс» одобрил выплату финальных дивидендов за 2022 год в размере 45,39 руб. на акцию. Выплата производится из нераспределенной прибыли. У компании по РСБУ на 31 марта 2023 года было 11,4 млрд нераспределенной прибыли и 1,2 млрд денежных средств и эквивалентов.

На дивиденды в общей сложности направлено чуть больше 1,5 млрд рублей. По РСБУ у компании нет долга, а чистая денежная позиция была почти 1 рублей.

По МСФО за 1п2022 чистая денежная позиция компании была 244 млн р. Вполне возможно, что во 2П2023 и 1кв2023 её размер вырос.

Если скорректировать прибыль компании на разовые списания и курсовые разницы, то по МСФО за 1П2022 компания заработала около 0,5 млрд рублей. Так как исторически 2п является более результативным, вполне возможно, что компания заработала те самые 1,5 млрд рублей за 2022й год, которые и решили распределить по схеме 100% от прибыли.

Отрасль отечественного автомобилестроения активно поддерживается государством, часть мер поддержки возобновит или начнет действие в 2023м году.

Скорее всего, повторится ситуация, которую мы наблюдали на рынке недвижимости в 2020-2022м годах из-за программы льготного автокредитования. Цены на новые авто и так уже находятся на высоком уровне, что должно поддержать маржу автопроизводителей, а при текущем курсе рубля — тем более ситуация должна улучшиться.

Отрасль автомобилестроения низкомаржинальная по всему миру, поэтому результаты компаний очень чувствительны к любым изменениям в экономике, а учитывая то, что компания не спешит публиковать отчетность по МСФО — прогнозировать результаты деятельности практически невозможно.

Если предположить, что компания будет работать с чистой рентабельностью около 2-3%, то и прибыль будет находится на уровне 1,6 — 2,4 млрд р (в ближайшие годы при позитивном сценарии). Это предполагает fwd P/E 2023-2025 от 11 до 17.

Вывод:

Сложно прогнозировать результаты бизнеса, особенно учитывая закрытость компании, но перспективы отрасли в РФ вполне позитивные на ближайшие несколько лет. Выплата огромных дивидендов — это позитивный знак, но с другой стороны это значит, что компания не видит особых перспектив вкладывать средства в развитие бизнеса даже в такой благоприятной ситуации.

В любом случае, по форвардным показателям оценена компания дорого, скорее всего рынок тупо запрайсил дивиденды + подразогнали акции. Если брать по текущим, то только с надежной на кратный рост цен отечественных авто и на непропорциональный рост расходов производителя.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/918391.php

#SVAV тарите?

❤️— дааа!

💔— нееет!

Капитализация: 27,9 млрд (813 р/акция)

▫️Выручка 1П2022 (МСФО): 26,2 млрд (-29% г/г)

▫️Прибыль 2022 (РСБУ): 253 млн р

▫️P/B (МСФО):1,6

▫️Дивиденды 2022: 5,6%

▫️fwd P/E 2023-2025 от 11 до 17

Соллерс Авто (SOLLERS Auto) – это ведущая российская компания в области автомобилестроения. Владеет заводом УАЗ, промплощадкой ЗМЗ, СОЛЛЕРС АЛАБУГА, инжиниринговым центром и еще рядом активов.

Компания отчиталась за 2022й год и 1кв2023 года только по РСБУ. Эти данные не дают объективного понимания того, что происходит с бизнесом, но именно на них основан весь текущий позитив в акциях.

«Соллерс» одобрил выплату финальных дивидендов за 2022 год в размере 45,39 руб. на акцию. Выплата производится из нераспределенной прибыли. У компании по РСБУ на 31 марта 2023 года было 11,4 млрд нераспределенной прибыли и 1,2 млрд денежных средств и эквивалентов.

На дивиденды в общей сложности направлено чуть больше 1,5 млрд рублей. По РСБУ у компании нет долга, а чистая денежная позиция была почти 1 рублей.

По МСФО за 1п2022 чистая денежная позиция компании была 244 млн р. Вполне возможно, что во 2П2023 и 1кв2023 её размер вырос.

Если скорректировать прибыль компании на разовые списания и курсовые разницы, то по МСФО за 1П2022 компания заработала около 0,5 млрд рублей. Так как исторически 2п является более результативным, вполне возможно, что компания заработала те самые 1,5 млрд рублей за 2022й год, которые и решили распределить по схеме 100% от прибыли.

Отрасль отечественного автомобилестроения активно поддерживается государством, часть мер поддержки возобновит или начнет действие в 2023м году.

Скорее всего, повторится ситуация, которую мы наблюдали на рынке недвижимости в 2020-2022м годах из-за программы льготного автокредитования. Цены на новые авто и так уже находятся на высоком уровне, что должно поддержать маржу автопроизводителей, а при текущем курсе рубля — тем более ситуация должна улучшиться.

Отрасль автомобилестроения низкомаржинальная по всему миру, поэтому результаты компаний очень чувствительны к любым изменениям в экономике, а учитывая то, что компания не спешит публиковать отчетность по МСФО — прогнозировать результаты деятельности практически невозможно.

Если предположить, что компания будет работать с чистой рентабельностью около 2-3%, то и прибыль будет находится на уровне 1,6 — 2,4 млрд р (в ближайшие годы при позитивном сценарии). Это предполагает fwd P/E 2023-2025 от 11 до 17.

Вывод:

Сложно прогнозировать результаты бизнеса, особенно учитывая закрытость компании, но перспективы отрасли в РФ вполне позитивные на ближайшие несколько лет. Выплата огромных дивидендов — это позитивный знак, но с другой стороны это значит, что компания не видит особых перспектив вкладывать средства в развитие бизнеса даже в такой благоприятной ситуации.

В любом случае, по форвардным показателям оценена компания дорого, скорее всего рынок тупо запрайсил дивиденды + подразогнали акции. Если брать по текущим, то только с надежной на кратный рост цен отечественных авто и на непропорциональный рост расходов производителя.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/918391.php

#SVAV тарите?

❤️— дааа!

💔— нееет!

{kind=link}

ТОП-7 акций-пузырей на фондовом рынке РФ

Автор: Sid_the_sloth

🔶Критерии пузыря

Если акция сильно выросла безо всяких оснований (без новостей), это ещё не повод относить её к пузырям. Могут быть скрытые причины: инсайд, позитивные ожидания акционеров или предыдущая недооценка компании.

Однако если бумага не только сильно выросла, но и стоит кратно больше своих аналогов (по мультипликаторам), а также имеет сигналы технического перегрева (по осцилляторам), то она имеет явные признаки пузыря.

🔶Базовые критерии довольно просты:

● Акция торгуется не менее года: цена устоялась, нет эффекта IPO.

● Она удвоилась в цене, то есть подорожала за год на 100% или сильнее.

● Акция входит в 10 самых дорогих на рынке хотя бы по 1 мультипликатору.

👉 Соллерс #SVAV

Российский автопроизводитель, владелец УАЗа и Заволжского моторного завода (ЗМЗ). Компания выросла за последний год в 3,7 раза, хотя при этом сократила операционную прибыль и EBITDA. Сейчас она стоит почти 20 чистых годовых прибылей. Для сравнения, мировые концерны Ford или Toyota стоят вдвое дешевле.

👉 НКХП #NKHP

Новороссийский комбинат хлебопродуктов отгружает экспортное зерно, и на этой теме котировки за год подорожали в 3,4 раза. На пике рост превышал 600%. Компания сейчас стоит 18 годовых прибылей и более 13 EBITDA. Это явно неадекватно и вдвое дороже, чем 2-3 года назад.

👉 Глобалтрак #GTRK

Не путать с Глобалтрансом, это две разные конторы. Компания занимается автомобильными грузоперевозками по России. За год её стоимость выросла на бирже в 9,3 раза. На пике рост доходил до 11 раз. В итоге стоит сейчас более 30 EBITDA. Ещё дороже по P/E: более 100 (!!!) чистых годовых прибылей. Это какой-то звездец, товарищи.

С акциями Глобалтрака у меня связана личная история, которая до сих пор отзывается болью упущенной прибыли в инвесторской душе. Это мой самый неудачный выход из сделки в прошлом году. Подробно о том, какой я неудачник, рассказывал в этой статье

👉 ОАК #UNAC

Корпорация, объединяющая крупные авиастроительные предприятия России. Подражая своей собственной продукции, в прошлом году на фоне CBO пошла на резкий взлёт. Бумаги выросли более чем на +120% за год и до +290% в моменте. Стоит нынче почти 100 EBITDA и ещё больше размеров чистой прибыли. Компании нужно работать в нынешнем режиме 115 лет (!!!), чтобы полностью окупить свою капитализацию.

👉 Яковлев #IRKT

Вдогонку за ОАК, попёрли вверх и бумаги ее гражданского дивизиона, корпорации «Яковлев». Это тоже знаменитый авиастроитель, бывший «Иркут». К текущему моменту акции успели растерять былую динамику (доходило до +300% прошлой осенью). За последний квартал около +100%. Акции на опасной высоте: компания стоит более 75 чистых прибылей.

👉 НПО Наука #NAUK

Крупнейший разработчик и производитель систем жизнеобеспечения летательных аппаратов. Ещё одна авиакосмическая бумага улетела в космос: +124% за год, но доходило и до +280%. Учитывая, что компания убыточная, стоит она немало: почти 29 размеров годовой EBITDA. Это в разы выше, чем в предыдущие годы.

👉 Белон #BLNG

Угольная компания из Кемеровской области, дочка ММК. За последний год было уже три больших похода этих акций вверх, явно спекулятивных. В сумме сейчас более +90%, но бывало более +200%. В 2023 году акции были разогнаны в 10 раз по сравнению с 2017-2018 годом, хотя в компании ничего позитивного за это время не произошло. Белон не платил дивидендов ни разу с 2009 года. При этом ценник — невероятный для этой отрасли: 47 годовых прибылей.

Источник: https://smart-lab.ru/mobile/topic/991125

😍 аналитика🔄 новости🔄 бонды

Автор: Sid_the_sloth

🔶Критерии пузыря

Если акция сильно выросла безо всяких оснований (без новостей), это ещё не повод относить её к пузырям. Могут быть скрытые причины: инсайд, позитивные ожидания акционеров или предыдущая недооценка компании.

Однако если бумага не только сильно выросла, но и стоит кратно больше своих аналогов (по мультипликаторам), а также имеет сигналы технического перегрева (по осцилляторам), то она имеет явные признаки пузыря.

🔶Базовые критерии довольно просты:

● Акция торгуется не менее года: цена устоялась, нет эффекта IPO.

● Она удвоилась в цене, то есть подорожала за год на 100% или сильнее.

● Акция входит в 10 самых дорогих на рынке хотя бы по 1 мультипликатору.

Российский автопроизводитель, владелец УАЗа и Заволжского моторного завода (ЗМЗ). Компания выросла за последний год в 3,7 раза, хотя при этом сократила операционную прибыль и EBITDA. Сейчас она стоит почти 20 чистых годовых прибылей. Для сравнения, мировые концерны Ford или Toyota стоят вдвое дешевле.

Новороссийский комбинат хлебопродуктов отгружает экспортное зерно, и на этой теме котировки за год подорожали в 3,4 раза. На пике рост превышал 600%. Компания сейчас стоит 18 годовых прибылей и более 13 EBITDA. Это явно неадекватно и вдвое дороже, чем 2-3 года назад.

Не путать с Глобалтрансом, это две разные конторы. Компания занимается автомобильными грузоперевозками по России. За год её стоимость выросла на бирже в 9,3 раза. На пике рост доходил до 11 раз. В итоге стоит сейчас более 30 EBITDA. Ещё дороже по P/E: более 100 (!!!) чистых годовых прибылей. Это какой-то звездец, товарищи.

С акциями Глобалтрака у меня связана личная история, которая до сих пор отзывается болью упущенной прибыли в инвесторской душе. Это мой самый неудачный выход из сделки в прошлом году. Подробно о том, какой я неудачник, рассказывал в этой статье

Корпорация, объединяющая крупные авиастроительные предприятия России. Подражая своей собственной продукции, в прошлом году на фоне CBO пошла на резкий взлёт. Бумаги выросли более чем на +120% за год и до +290% в моменте. Стоит нынче почти 100 EBITDA и ещё больше размеров чистой прибыли. Компании нужно работать в нынешнем режиме 115 лет (!!!), чтобы полностью окупить свою капитализацию.

Вдогонку за ОАК, попёрли вверх и бумаги ее гражданского дивизиона, корпорации «Яковлев». Это тоже знаменитый авиастроитель, бывший «Иркут». К текущему моменту акции успели растерять былую динамику (доходило до +300% прошлой осенью). За последний квартал около +100%. Акции на опасной высоте: компания стоит более 75 чистых прибылей.

Крупнейший разработчик и производитель систем жизнеобеспечения летательных аппаратов. Ещё одна авиакосмическая бумага улетела в космос: +124% за год, но доходило и до +280%. Учитывая, что компания убыточная, стоит она немало: почти 29 размеров годовой EBITDA. Это в разы выше, чем в предыдущие годы.

Угольная компания из Кемеровской области, дочка ММК. За последний год было уже три больших похода этих акций вверх, явно спекулятивных. В сумме сейчас более +90%, но бывало более +200%. В 2023 году акции были разогнаны в 10 раз по сравнению с 2017-2018 годом, хотя в компании ничего позитивного за это время не произошло. Белон не платил дивидендов ни разу с 2009 года. При этом ценник — невероятный для этой отрасли: 47 годовых прибылей.

Источник: https://smart-lab.ru/mobile/topic/991125

Please open Telegram to view this post

VIEW IN TELEGRAM